Как получить КК

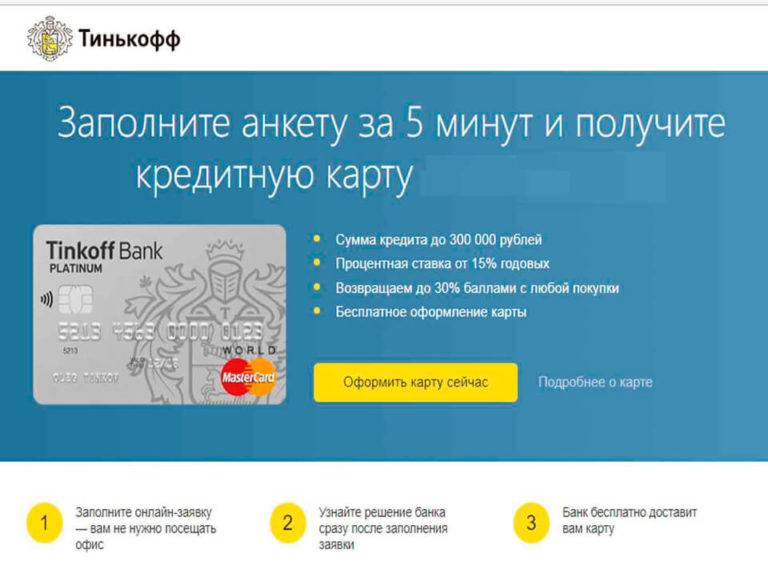

Для получения кредитки от Тинькофф банка не надо никуда ходить. Достаточно позвонить на горячую линию или отправить онлайн-заявку

В анкете важно достоверно указывать все сведения, чтобы увеличить шансы на получение заветного «кусочка пластика»

Основная информация, которую надо прописать:

- ФИО, возраст и контактный телефон;

- сведения о доходах;

- наличие других кредитов и просроченных задолженностей;

- семейное положение;

- желаемый кредитный лимит и максимальный ежемесячный платеж, который сможете легко оплачивать.

После заполнения информации на сайте, вам придет предварительный ответ от банка, или перезвонит менеджер для уточнения информации по сведениям из анкеты.

В случае положительного решения банка, действия будут следующие:

- Договориться с менеджером о времени и месте встречи, заранее подготовив необходимые копии документов.

- Подписание всех бумаг и получение кредитки на руки.

- Активация карты и использование заемных средств по условиям договора.

Решайте, нужна ли вам кредитная карта Тинькофф и подбирайте оптимальный для себя вариант.

Грейс-период и особенности его работы

Грейс-период — это срок льготного времени, в течение которого можно пользоваться картой без начисления процентов. Длится он 55 дней. Однако разделяется на два вида: расчетный и платежный период. Его начало — дата составления договора по выдаче карты клиенту.

Например, если клиенту карта выдана 10 мая, то окончание расчетного периода приходится на 10 июня. Далее начинается платежный период.

В течение этого время пользователь карты обязан внести потраченную сумму или провести обязательный платеж. Его размер зависит от потраченной суммы по кредитной карте. Зачастую он не превышает 1 000 – 3 000 рублей в месяц.

Например, вы сделали следующее снятие или транзакцию 11 августа, то теперь должны внести долг до 6 октября (примерно). Последний день, отведенный для погашения задолженности, включается в период. В эту дату вы также можете внести обязательный платеж или всю расходную сумму.

Какие кредитные карты предлагает банк Тинькофф – обзор основных кредиток

Самый передовой банк России Тинькофф предлагает клиентам десятки разновидностей кредитных карт на все случаи жизни. Оформить кредитную карту Тинькофф – дело нескольких минут, но для начала следует разобраться в многообразии банковских продуктов.

В этом вам поможет экспертный обзор.

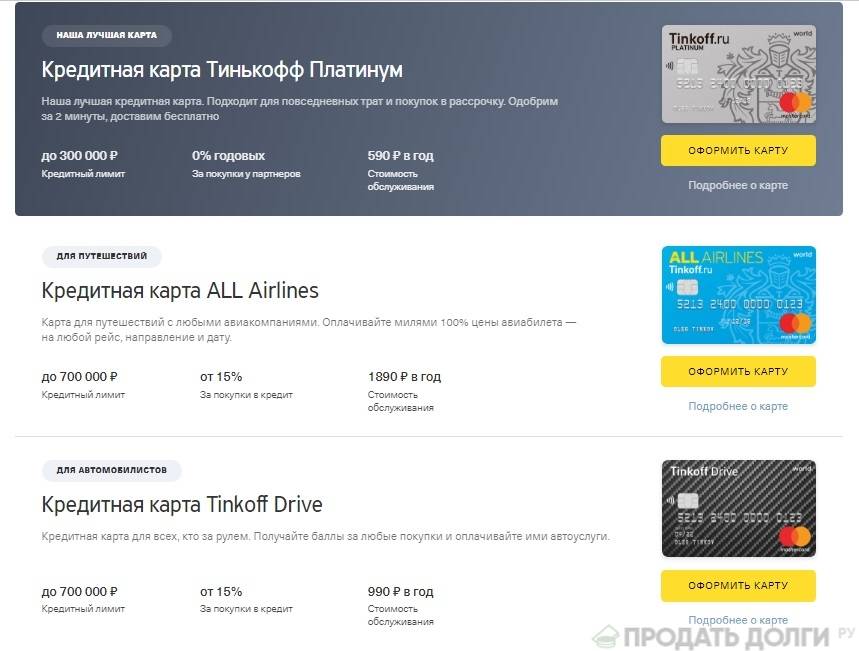

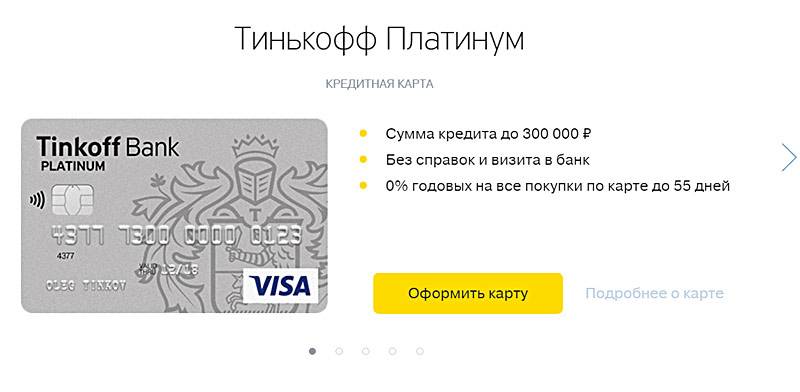

1) Тинькофф Платинум

Самая популярная кредитная карта банка. Как и все продукты Тинькофф, её заказывают онлайн и получают бесплатно с курьером или по почте. Максимальный срок доставки – 7 дней. Жители крупных городов имеют преимущество – им доставляют карту быстрее.

Параметры карты:

| № | Показатели | Значение |

| 1 | Кредитный лимит | 300 000 рублей |

| 2 | Годовое обслуживание | 590 руб. |

| 3 | Грейс-период | 55 дней |

| 4 | Процентная ставка | От 12,9% до 29,9% |

| 5 | Ставка за снятие наличных | До 49,9% |

Работает интернет-банкинг и удобное мобильное приложение для всех современных устройств. СМС-информирование бесплатное.

2) S7 Airlines

Карта для тех, кто любит путешествовать самолётом. С этим продуктом вы получаете бонусные мили на все покупки. Мили можете тратить на покупку авиабилетов на рейсы компании S7 Airlines или на повышение класса обслуживания в самолёте.

Отличная возможность экономить отпускные деньги. Некоторым клиентам удаётся за год накопить как раз на стоимость билетов в какой-нибудь европейский город.

Кредитный лимит по карте S7 – 700 000 рублей.

3) All Airlines

Ещё один продукт для любителей авиапутешествий. На этот раз вы имеете право тратить мили на покупку авиабилетов любого перевозчика. Бонусы начисляются за каждую покупку. Дополнительно получаете скидки на бронирование отелей и транспорта и на покупку ЖД билетов.

Кредитный лимит – 700 000 рублей. Срок получения карты – 2 дня.

4) All Games

Индивидуальная карта геймера с личным никнеймом. Продукт для тех, кто любит играть. «Олл Геймс» не делает игры бесплатными, но покрывает расходы игрока на девайсы и игровое железо, открывает ему доступ к закрытым розыгрышам призов и прочим геймерским мероприятиям.

Процентные ставки и условия обслуживания стандартные.

5) Ulmart

6) WWF

Эко-карта из возобновляемых материалов. Пользуясь таким продуктом, вы принимаете участие в спасении и охране редких животных вместе с WWF – всемирной организацией по защите дикой природы. Часть средств (0,75%) от покупок поступает в фонд.

Условия получения и использования стандартные.

7) AliExpress

Бонусы 5% за каждую покупку на AliExpress. Удобная карта для разумного шопинга. Лимит до 700 000 руб., бесплатное пополнение в 300 тысячах точек во всех городах РФ. Обслуживание стоит 990 рублей в год. Срок доставки 1-5 дней.

8) eBay

Для тех, кто часто покупает на аукционе eBay. 1000 баллов в подарок каждому клиенту. За первую покупку на сайте банк возвращает 50%. За любые покупки на аукционе и в интернете на карту возвращается 3%. Возобновляемый кредитный лимит – 700 тыс. руб.

9) OneTwoTrip

Для тех, кто желает экономить на путешествиях или совершать их полностью за счёт банка. Просто делайте покупки и получайте за них бонусы в виде трипокинов.

Клиент получает скидки на оплату отелей, билетов на самолёт и поезд, на любые другие покупки. При расходах по карте 50 000 рублей ежемесячно вы получите до 22 000 бонусных денег в год.

10) Google Play

За любые покупки по этой карте вам начисляются баллы, которыми вы расплачиваетесь на Гугл Плэй за музыку, фильмы, игры и другие продукты. Условия оформления и получения – стандартные.

11) Рандеву

Владелец карты получает баллы, которые тратит на покупку обуви, одежды и аксессуаров в магазинах Rendez‑Vous. Шопинг станет вдвойне приятнее, если тратить деньги с умом. Чем больше вы потратите на покупки, тем больше баллов (рублей) вернётся на ваш счёт.

12) Lamoda

Продукт для тех, кто предпочитает покупать в Lamoda. На все покупки в этом магазине клиент получает скидку 5%, на другие покупки – 1%. До 30% возвращается на карту по специальным партнёрским программам. Деньги возвращаются на счёт сразу после покупки.

13) Малина

Регулярные скидки, бонусы и акции от партнёров программы Малина. Покупайте в партнерских компаниях и получайте 20 баллов за каждые потраченные 100 рублей. 8 000 баллов начисляется за первую покупку по этой карте.

14) Auracard

За покупки в торговых центрах Аура 5% возвращается на счёт. Кредитный лимит – 300 000 рублей, беспроцентный срок – 55%. Эксклюзивная опция – бесплатное снятие наличных в любых банкоматах мира.

15) PlanetaCard

Аналогичное предыдущему предложение, но для ТРЦ Планета. Бонусы возвращаются за покупки в ТРЦ по карте или за счёт собственных средств. За траты в других магазинах тоже начисляется бонус – 1%.

Возможности личного кабинета и мобильного приложения

Личный кабинет и приложение для смартфонов регулярно получают различные премии как самые продвинутые на рынке сервисы обслуживания потребителей через интернет. Владелец кредитки может с помощью них самостоятельно совершать следующие операции:

- контролировать доступный остаток и просматривать историю операций

- получать данные о сумме задолженности, дате платежи, минимальном платеже и запрашивать выписку

- погашать задолженность

- просматривать информацию о специальных предложения, накопленных бонусах и использовать их

- осуществлять различные платежи и переводы

- устанавливать лимиты, настройки безопасности, менять ПИН-код

- обращать в поддержку через чат

- оформлять заявки на другие продукты Tinkoff и управлять ими

- получать актуальные данные по тарифному плану

Плюсы кредитной карты Тинькофф Банка

Обобщив эти отзывы, можно сказать, что в целом все хорошо за некоторыми минусами.

Первый плюс: кредитку выдают даже тем, кому все остальные банки отказали. Тинькофф Банк — второй по объему выданных кредитных карт на российском рынке: около восьми миллионов клиентов. Солирует в этом сегменте финансового рынка по-прежнему Сбербанк.

Второй плюс нами уже обозначен: быстрая доставка карты клиенту. Дату, время и место доставки определяете сами. На месте курьер банка сфотографирует на телефон ваш паспорт, который вместе с вашим фото отправит в офис. А вам передаст документы:

- лицензии на осуществления банковской деятельности Тинькофф Банк;

- свидетельство (копия) страхования банка в системе ССВ;

- тарифы и условия обслуживания кредитки;

- анкета — договор в 2-х экземплярах, один из которых остается у вас, второй с вашей «живой» подписью отправится в банк;

- памятка о том, как пополнить счет;

- список организаций — партнеров, где при расчете данной картой вы сможете оформить рассрочку на оплату покупки.

Активацию карты можно провести в тот же день по телефону или через сайт банка.

Третий плюс: кредиткой можно пользоваться за пределами России. При оформлении лимит по карте обозначен в рублях, а вот платить с карты Tinkoff Platinum можно в любой валюте.

Четвертый плюс: по карте можно покупать товары в рассрочку у партнеров банка.

О минусах чуть позже.

Условия пользования кредитной картой — вот то, что должно нас, как клиентов, интересовать в первую очередь.

В Тинькофф они зависят от карты, которую оформил клиент.

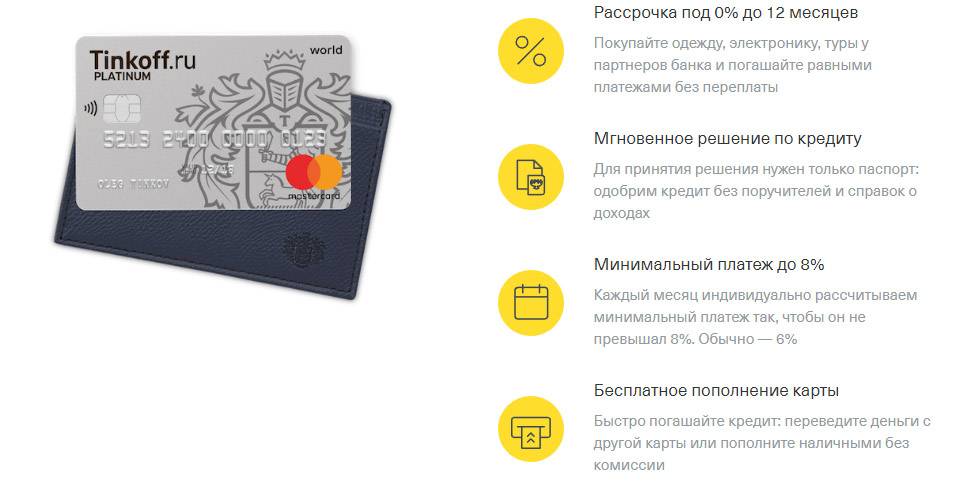

Самая популярная из линейки — карта Tinkoff Platinum. О ней поговорим подробно:

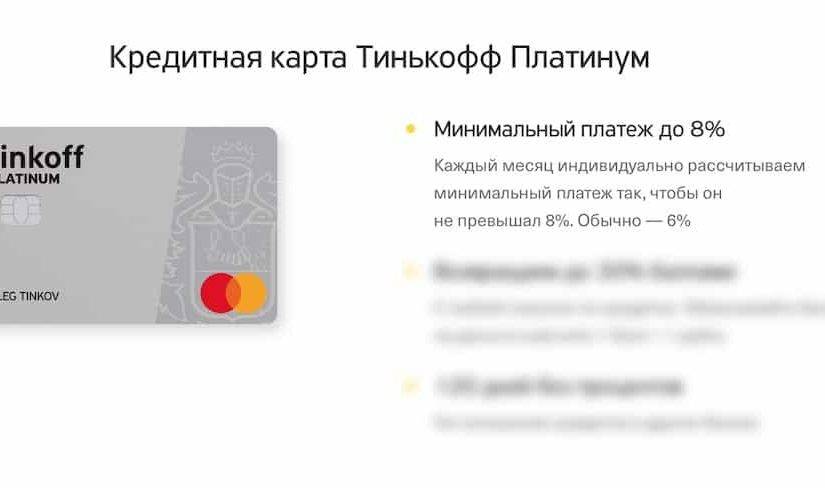

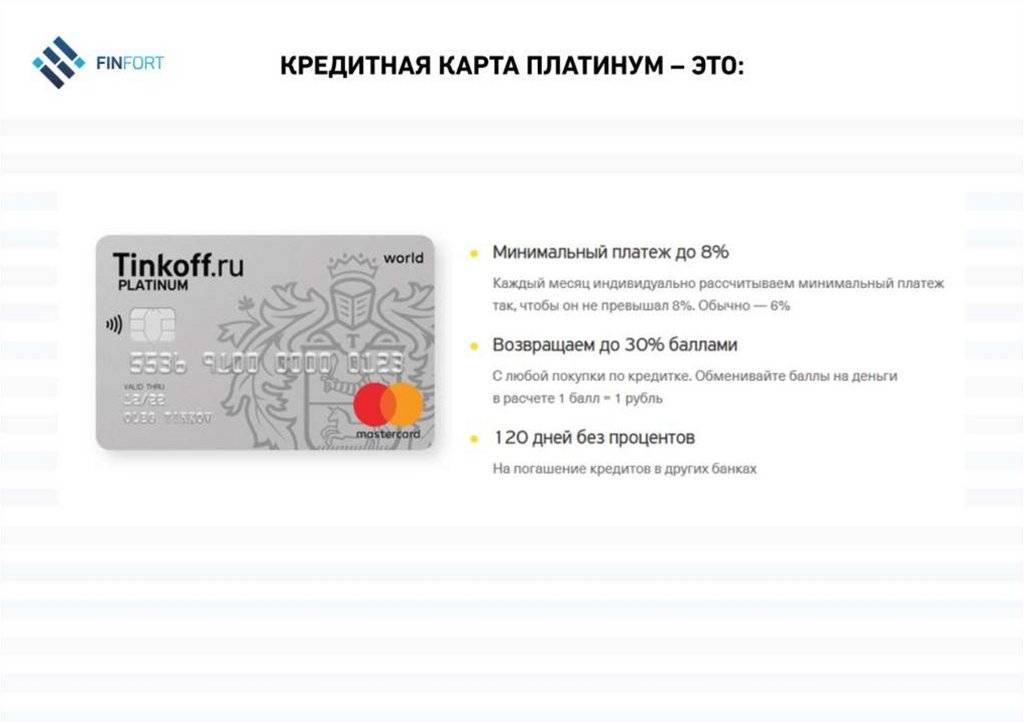

- кредитный лимит для каждого держателя карты определяется в зависимости от его доходов. Максимальный — 300 000 рублей. Такую сумму новому клиенту могут установить только при предоставлении справки о доходах. И СНИЛС затребуют. Если вы давно владеете картой, показали себя надежным клиентом, тогда банк сам принимает решение о увеличении вам лимита. По вашему желанию (заявлению) лимит не меняют;

- льготный (грейс) период составляет 55 дней при оплате покупок картой (безналичный расчет). Исчислять период начинаем с даты выдачи кредитки. 30 дней тратим, затем потраченные деньги за месяц в течение 25 дней должны вернуть. За каждый день просрочки начисляется процент. Покупки можно совершать и в эти 25 дней, а возвращать деньги за них банку вы будете уже в следующем месяце;

- при снятии наличных денег с карты банк берет комиссию 2,9% с размера снятых денег плюс 290 рублей, и на взятые наличные с этого момента начнет начисляться процент за каждый день пользования;

- ежемесячный платеж от 6% до 8% от суммы долга. Пополнение наличными в любой из 300 000 точек пополнений. Список партнеров выдан при получении карты. Пропуск платежа грозит вам штрафом. 590 рублей взимается за первый пропуск, за второй к этим деньгам добавят еще 1% с суммы долга, за третий процент увеличат до 2%. А дальше уже разбираться начнут;

- год обслуживания карты вам обойдется 590 руб.;

- обо всех операциях по вашей картой банк бесплатно проинформирует СМС по телефону. Каждый месяц банк высылает по e-mail счет-выписку за прошедший расчетный период. Там будут указаны и дата платежа, и обязательная сумма к оплате;

- владелец карты подключается к бонусной программе. При покупке с картой в любой торговой точке возвращается 1% от суммы (по акции до 30%). Возвращают не деньгами, а баллами. Обычно за 100 рублей 1 балл, а 1 балл равен 1 рублю. Баллы за месяц (не более 6000, при акции 12 тысяч) тратить можно в следующем месяце. Алгоритм действия бонусной программы можно подробно прочитать на официальном сайте банка;

- процентная ставка при пропуске льготного периода от 12 до 29,9 процентов на долг по безналичному расчету. При снятии наличных процент начинает капать сразу и каждый день из расчета 30%—49,9% годовых.

Остальные карты носят индивидуальный характер и подойдут не каждому:

Условия пользования кредиткой Тинькофф Платинум

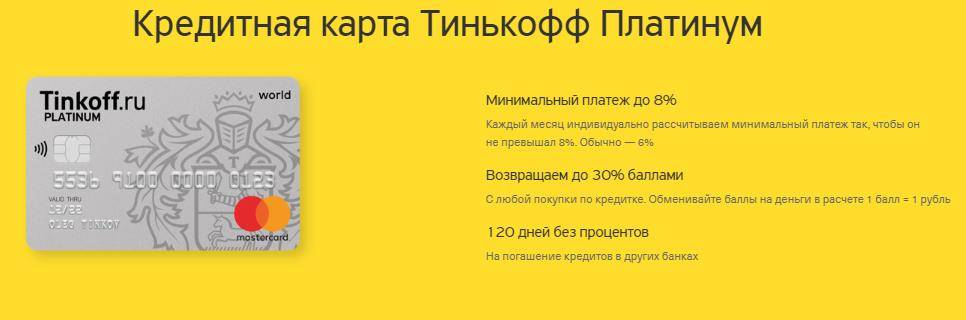

Тинькофф Банк выпускает 25 видов кредиток на все случаи жизни. Но самой лучшей, по словам самого банка, является Тинькофф Платинум. Ей уделим больше внимания в статье.

![Обзор кредитных карт банка «тинькофф» [виды и их особенности]](https://kredit-on.ru/wp-content/uploads/8/4/5/84540314cf7165b85669fffbcabb8637.jpeg)

Тарифы

В статье о кредитных картах мы уже познакомились с основными терминами, с которыми придется столкнуться нам в качестве пользователей кредитками. Поэтому сегодня на них не будем останавливаться, а разберемся с тарифами как уже финансово подкованные клиенты.

Кредитный лимит по карте – 300 000 руб. Остальные условия в таблице:

| Наименование тарифа | Ставка тарифа |

| Процентная ставка по операциям покупок | |

| В беспроцентный период до 55 дней | 0 % годовых |

| За пределами беспроцентного периода (при внесении минимального платежа) | 12–29,9 % годовых |

| Процентная ставка по операциям получения наличных денежных средств и переводам | От 30 до 49,9 % годовых |

| Плата за погашение задолженности через партнерские банки | Бесплатно |

| Годовое обслуживание | 590 руб. |

| Комиссия за операцию получения наличных денег | 2,9 % + 290 руб. |

| Услуга “Оповещение об операциях” | 59 руб. в месяц |

| Минимальный платеж | не более 8 % от суммы долга (min 600 руб.) |

| Штрафы за невнесение минимального платежа | |

| Первый раз | 590 руб. |

| Неустойка при неоплате минимального платежа | 19 % годовых |

Обратите внимание! Кредитный лимит, минимальный платеж и процентная ставка по кредиту рассчитываются банком индивидуально для каждого клиента на основании поданных им сведений при оформлении заявки.

Увеличить кредитный лимит может только банк. Сделает это автоматически, если клиент часто пользуется кредиткой и вовремя погашает задолженность. По запросу лимит не увеличивается.

Поговорила со своим другом, который уже 5 лет пользуется кредиткой Тинькофф Банка, по вопросу лимита. Его огорчает ситуация, что ему банк не увеличивает лимит. В результате он вынужден был завести кредитки в других банках, потому что ему не хватает денег для комфортного существования. Бывает и так…

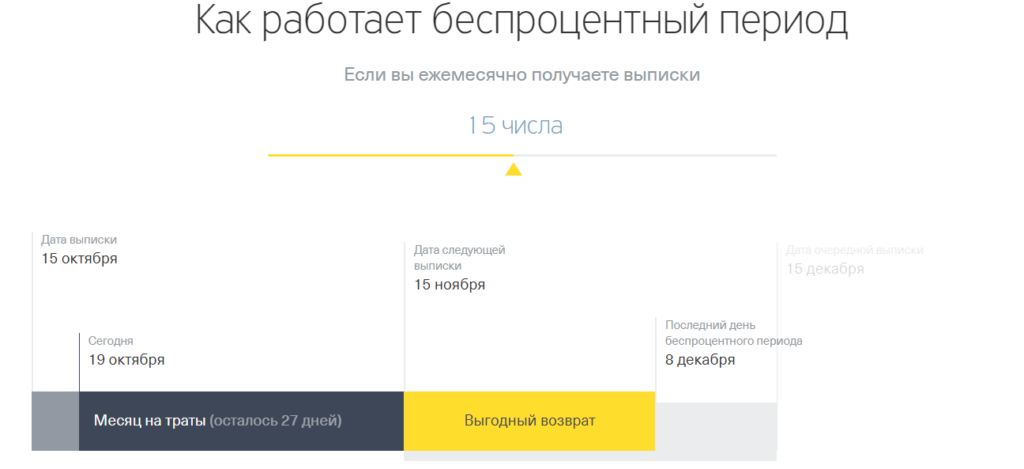

Беспроцентный период: как грамотно пользоваться

Лучше всего процесс работы льготного или беспроцентного периода покажет диаграмма, которую составили на сайте Тинькофф Банка.

Допустим, вы ежемесячно получаете выписку 20-го числа. Тогда например, 23 марта 2020 г. до конца грейс-периода останется 52 дня. Из них 28 дней на пользование кредитными деньгами, т. е. на покупку товаров и услуг. До 13 мая вы должны погасить полностью весь кредит или внести обязательный минимальный платеж.

Если до 13 мая вы внесете сразу всю сумму в погашение долга, то он обойдется вам бесплатно. Если погасите только часть (но не менее минимального платежа), то за пользование “чужими” деньгами придется уже заплатить проценты (12–29,9 %). Если не внесете даже минимального платежа, заплатите штраф 590 руб. и неустойку 19 % годовых.

При своевременном выполнении обязательств кредитный лимит каждый раз возобновляется, и вы сможете снова пользоваться заемными средствами по своему усмотрению.

Как пополнить карту и снять наличные

Тинькофф Банк предлагает 3 способа пополнения кредитной карты:

- Перевод с карты на карту. Это можно сделать на сайте или в мобильном приложении.

- Внесение наличных через банки-партнеры. Могут быть лимиты по сумме пополнения.

- Банковский перевод из любого банка по реквизитам вашей кредитной карточки. Сумма перевода не ограничена.

Пополнение через партнерские сети бесплатное, в том числе через ФГУП “Почта России”.

При снятии наличных с кредитки не забывайте, что это не ваши деньги, а деньги банка. А он не любит, когда обналичивают пластиковую карточку. При этом банк допускает, что могут быть разные обстоятельства, которые вынуждают клиента так поступать. В этом случае придется заплатить за услугу 2,9 % от суммы и 290 руб.

Дополнительно банк, в банкомате которого вы снимаете наличные деньги по кредитке Тинькофф, может взять комиссию за эту операцию.

Бонусная программа

По карте Платинум бонусная программа получила название “Браво”. Она дает возможность получать возврат части стоимости покупки (кэшбэк) в размере:

- 1 % от суммы любой покупки;

- от 3 до 30 % по специальным предложениям.

Важный момент! Накопленные баллы конвертируются в рубли: 100 баллов = 1 рублю. Причем сумма округляется в меньшую сторону. Например, вы оплатили товар стоимостью 280 руб. Вам начислят 2 балла.

Баллами можно расплачиваться за товары и услуги из категорий “Рестораны”, “Ж/д билеты”.

Подводные камни кредита наличными в Тинькоф

На совершение покупок в магазине льготный период распространяется, а при снятии наличку в банкомате – проценты начисляются сразу же.

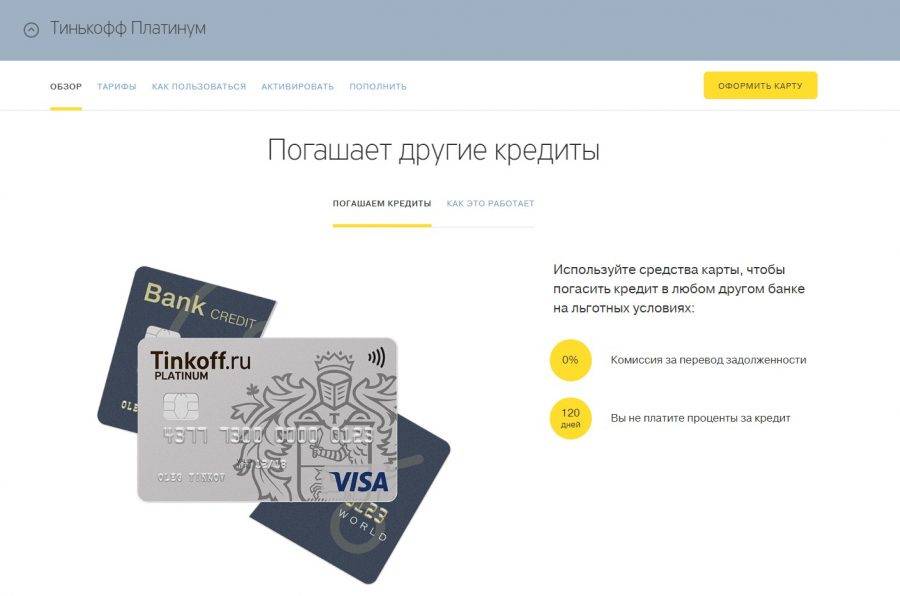

- Консультант рассказывает, что с помощью данной кредитки легко можно погасить кредит другого банка, однако часто не уточняют, что это разрешено делать только 1 раз в год.

- В онлайн – кабинете есть свои тонкости: за совершение перевода с карты Тинькофф на счет или карту другого банка придется заплатить определенный процент. К тому же подобный перевод приравнен к снятию денежных средств в банкомате и льготный период на такие операции не распространяется.

Подать заявку на получение

Как функционирует Грейс?

Период льготного кредитования по карте Тинькофф – 55 дней. Это время еще называют грейс-периодом, по каждой карте оно начинается в разное время. Дата начала отсчета указывается в договоре на обслуживание.

Грейс-период включает в себя расчетный период, который начинается с отчетной даты и продолжается 30 дней. К примеру, отчетная дата обозначена 5 сентября, значит, отчетный период длится до 5 октября. Затем к этому сроку плюсуется 25 дней, которые и составляют платежный период. До 30 октября полагается внести обязательный взнос.

Если отчетная дата приходится на 5 число, значит, первый льготный период считается с 5 числа первого месяца по 30 число второго месяца (например, с 5 января по 30 февраля). Второй – с 5 числа третьего месяца по 30 число четвертого месяца (например, с 5 апреля по 30 мая). Для лучшего понимания рассмотрим принцип работы кредитки Тинькофф Банка.

Были траты в магазине 10 января на 10 тысяч рублей, а 20 января – на 5 тысяч рублей. Итого 15 тысяч. В конце февраля (первый платежный период до 30 февраля) клиент должен внести минимальный платеж: 15 000 * 8% = 1200 рублей + проценты за пользование кредитными средствами. Если держатель карты решит внести средства в погашение долга раньше, в первый платежный период, взнос во второй период будет уменьшен на эту сумму. Теперь рассмотрим, как подсчитать проценты за пользование кредитным лимитом.

- За исходные данные возьмем покупки в размере 10 тысяч и 5 тысяч рублей. За пользование картой взимается 26% годовых.

- Расчет производится по формуле: 10 000 рублей * 26% * 25 дней платежного периода/365 дней в году = 178 рублей.

- Вторая сумма: 5 000 рублей * 26% годовых * 15 дней остатка платежного периода/365 дней = 53 рубля.

- Итоговое значение минимального платежа: 1200 рублей + 178 рублей (за 10 тысяч долга) + 53 рубля (за 5 тысяч долга) = 1431 рубль, сумму нужно заплатить до 30 февраля.

Остаток основного долга считается следующим образом: 15 000 – 1200 (8% обязательный платеж) = 13 800 рублей. Именно на эту сумму банк начислит проценты в следующий платежный период.

Если клиент погасит перед банком долг полностью, льготный период снова будет доступен. Если нет, проценты будут начисляться всегда по одной и той же схеме, приведенной выше. Оптимальным и самым выгодным является такое пользование кредитной картой, когда в беспроцентный период держатель карты успевает погасить весь долг перед банком.

Немного истории

История банка Тинькофф начинается с 2005 года, года владелец и основатель кредитной организации Олег Тиньков активно общался с известным предпринимателем из Великобритании – Ричардом Брэнсоном. Так, родилась идея открытия абсолютно нового банка, без офисов и с круглосуточным обслуживанием в режиме онлайн.

С 2006 года появилось название ЗАО «Тинькофф Кредитные Системы». Первые дебетовые карты стали выпускаться с 2009 г., а с 2010 появились кредитки с номиналом в 30 000 р. Постепенно развивались приложения для современных гаджетов, а штат техподдержки расширялся.

На сегодняшний день банк предлагает клиентам дебетовые, кредитные карты (КК) и вклады с выгодными процентными ставками, а также программы инвестирования. При этом потребителям не надо стоять в очередях в офисах, сотрудник сам приходит в указанное место и время для оформления договора.

Преимущества КК Тинькофф

К 2017 году банк Тинькофф стал очень популярен благодаря комплексу преимуществ:

- Большой лимит по кредиту (до 300 тыс. р.). При первом оформлении банк может одобрить небольшую сумму займа, но в процессе активного использования условия по кредитной карте Тинькофф могут поменяться в более выгодную для клиента сторону.

- Низкие процентные ставки по сравнению со многими конкурентами.

- Льготный период для погашения задолженности. Банк предлагает до 55 дней для внесения потраченной суммы без переплаты. Выглядит эта схема таким образом:

- клиент тратит 1 марта (в начале расчетного периода) 10 тыс. р. по безналичной сделке;

- 1 апреля банк подготавливает выписку и рассчитывает минимальный платеж, при этом проценты на потраченные деньги не начисляются;

- если до 15 апреля потребитель вносит всю потраченную сумму на счет КК, то переплаты никакой не будет.

- Выгодные тарифы и возможность выбора подходящего варианта.

Беспроцентный период

Тинькофф предлагает клиента беспроцентный период по кредитке Platinum. Его продолжительность может достигать 55 дней. При погашении задолженности в течение льготного периода владельцу карты не надо платить банку процентов. Фактически он пользуется деньгами кредитной организации бесплатно, а свои в это время может хранить на накопительном счете, вкладе и получать небольшой доход.

Как работает

Весь срок беспроцентного периода разделяется на 2 части – отчетную и платежную. Отчетный период длится 30 дней с даты формирования выписки. В течение него владелец кредитки может совершать покупки. По окончании отчетного периода формируется выписка, куда попадают все операции за него. Платежный период длится 25 дней. В течение него клиенту надо оплатить задолженность, указанную в выписке, чтобы избежать переплаты. Если этого сделано не будет, то начнут начисляться проценты с момента возникновения задолженности.

Замечание. Наличие беспроцентного периода не освобождает заемщика от обязанности вносить минимальный платеж. Он подлежит уплате, если полностью погасить долг до конца грейс-периода нет возможности.

На какие операции распространяется

Грейс-период распространяется только на покупки, сделанные с помощью кредиток

При этом неважно, проводилась оплата с использованием терминала в торговой точке или через интернет на сайте. На снятие наличных не действует беспроцентный период кредитования

К операциям по снятию наличных банк приравнивает также следующие:

- переводы по реквизитам счета, карты и т. п.

- пополнение виртуальных кошельков

- пополнение счета Tinkoff Mobile

- покупку дорожных чеков, валюты и т. п.

Пример и расчет

Ежемесячно клиенту направляется выписка, в которой указывается сумма задолженности на конец отчетного периода и дата, до которой должен быть осуществлен платеж. На эту информацию надо ориентироваться при пользовании грейс-периодом. На сайте есть специальный сервис позволяющий определить сроки беспроцентного периода. В нем достаточно указать дату ежемесячного получения выписки. Автоматически компьютер подскажет информацию об оставшемся отчетном периоде, сроке для внесения обязательного платежа и общей продолжительности беспроцентного периода.

Пример. При формировании выписки 28 числа в отчетный период попадут все операции 28 апреля по 28 марта, а оплатить их без процентов можно до 21 июня.

Условия договора по кредитной карте Тинькофф Банка

Перед тем, как оформить кредитку для каждого клиента формируются индивидуальные условия предоставления банковских услуг.

Но в Тинькофф есть ряд условий, которые остаются неизменными, к таким можно отнести:

Наличие грейс-периода или же льготного периода, который длится 55 дней с момента получения и активации карты. На протяжении этого времени можно пользоваться кредитными денежными средствами без начисления какого-либо процента.

Льготный период

Льготный период

Кредитная карточка является многоразовым займом. Однако здесь не стоит забывать о том, что сумма кредитования фиксированная и превышать установленный лимит нельзя.

Как только заканчивается срок действия льготного периода начинаются начисляется годовые проценты. Процентная ставка устанавливается в индивидуальном порядке

Важно также помнить о том, что выходом из льготного периода является снятие наличных с кредитки. Клиент обязан вносить минимальный ежемесячный платеж

Его размер также устанавливается для каждого конкретного случая отдельно, но он не может быть больше 8% от общей суммы задолженности.

В документах к кредитной карте указывается вся необходимая информация, в том числе и тарифы на обслуживание и перечень платных услуг. К примеру, таких как СМС-информирование.

Важно! В том случае, если клиент Тинькофф не выполняет свои обязательства перед банком, то происходит начисление штрафных санкций, а также пени.

Начисление штрафов:

| Количество просрочек | Штраф |

|---|---|

| Первый просроченный платеж | 590 рублей |

| Вторая просрочка | 590 рублей + один процент от суммы кредитования |

| Третья и более просрочки | 590 рублей + два процента от общего долга |

Справка!0,2% от суммы кредитав 73% годовых

Правила пользования кредиткой, о которых умалчивают банкиры

Банкиры – это люди, которые точно знают, как правильно пользоваться кредитной картой Тинькофф. Но они далеко не всегда готовы поделиться своими секретами. Ведь есть правила, соблюдая которые можно не только выгодно пользоваться кредитной картой, но и получать от нее выгоду.

Правило №1: Не доводить до процентов

Практически все владельцы кредиток уверены в том, что платить проценты – это нормально. Но так ли это на самом деле? Зачем платить больше, чем тратите? Пожалуй, на эти вопросы смогут ответить лишь единицы.

На самом деле можно пользоваться кредитной картой и платить только то, что потратили и ни рублем больше. И сделать это очень легко. В первую очередь, нужно поменять мнение о том, что платить проценты – это в порядке вещей.

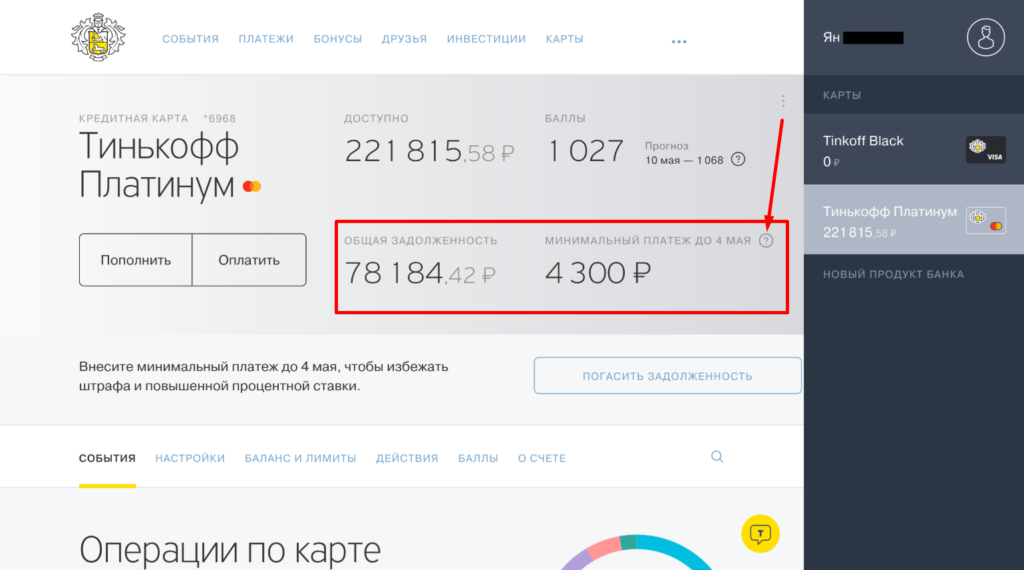

Во-вторых, обратить внимание на информацию, которую присылает банк каждый расчетный период, а именно на выписку. Это документ, в котором указан точная сумма задолженности перед банком

Пример выписки.

Найти ее можно в приложении, устанавливаемом на смартфон, на своей электронной почте или же в личном кабинете на портале Тинькофф.

Правило №2: Нет личных денег — лучше не покупай

Нужно запомнить одно правило, чтобы кредитка действительно приносила выгоду: всегда должны быть деньги, чтобы погасить долг перед банком. Если нет денег, чтобы что-то приобрести прямо сейчас, значит не нужно этого делать. Даже, если до получения зарплаты осталось всего пару дней.

Ведь в жизни может случится всякое: увольнение с работы, задержка выплаты и многое другое. В результате невинная покупка стала причиной увеличения задолженности перед банком.

Правило №3: Получите прибыль на остаток по счету

Если в Тинькофф банке оформлена не только кредитная, но и дебетовая карта, то можно начать зарабатывать на этом. Выглядит все это следующим образом: на протяжении всего месяца нужно пользоваться деньгами с кредитки, дебетовую – не трогать, она приносит деньги.

Когда в конце месяца придет зарплата, то ею нужно погасить кредит и снова использовать только кредитную карточку.

Помните! Для того, чтобы дебетовая карта Блэк начала приносить деньги, с нее нужно потратить три тысячи рублей. Только тогда начнется начисление 6% процентов на остаток.

Правило №4: Наличные нельзя снимать с кредитки

Каждый человек, который интересуется как пользоваться кредитной картой Тинькофф, должен знать, что снимать деньги с кредитки очень невыгодно, а поэтому нужно стараться использовать безналичные способы оплаты.

Рекомендуем просмотреть видео ниже, чтобы понять почему снимать деньги с кредитки Тинькофф невыгодно.

Ведь в противном случае потребуется заплатить высокий комиссионный сбор, увеличится годовая процентная ставка.

К примеру, вы снимаете с кредитки 20000 рублей. Вы заплатите комиссию 290 рублей + 2,9% и в итоге комиссия составит 870 рублей.

Ежедневно Тинькофф Банк начисляет вам проценты до 39,9% годовых, что составляет 27 рублей в день. Через месяц вы возвращаете долг в размере 1707 рублей. Это практически 10% от той суммы, что вы сняли и потеряли её просто так.

Правило №5: Не игнорируйте бонусы и мили

Большая часть клиентов Тинькофф с недоверием относится к подобным предложениям. Ведь им кажется, что заработать бонусы сложно и они не дают никакой особой экономии. И это в корне неверное мнение. Ведь для тех, кто разобрался в этой бонусной системе, накопленные баллы помогают сохранить семейный бюджет.

Важно отметить еще и тот факт, что в этом деле главное правильно выбрать кредитку, которая соответствовала вашим интересам, а сделать это не сложно. Ведь Тинькофф предлагает массу кредитных карт, более подробнее о которых можно узнать у менеджера банка

Бонусы по кредитным картам Тинькофф Банка.

Бонусы по кредитным картам Тинькофф Банка.

Правило №6: Кредитка – хороший залог

Давно известно, что снимать наличные с кредитной карточки не выгодно, а вот оставлять ее в залог совсем другое дело.

Давно известно, что снимать наличные с кредитной карточки не выгодно, а вот оставлять ее в залог совсем другое дело.

К примеру:

- Решили взять напрокат авто. Агентство требует залог в размере одной тысячи долларов.

- Вы даете кредитную карту, нужная сумма блокируется.

- После возвращения транспортного средства деньги размораживаются на счету.

Вдобавок ничего не нужно платить банку, никаких комиссий или процентов. Ведь деньги все время были на счету и никуда не списывались.

Преимущества и недостатки кредитки Тинькофф Платинум

Как всегда, обзоры завершаются списком плюсов и минусов. Моя задача – постараться все их выявить, чтобы вы смогли принять взвешенное решение о выборе карты. Даже отрицательные моменты могут обойти вас стороной, если о них знать и не совершать необдуманных действий.

Преимущества:

Выявленные недостатки характерны для любой кредитной карты, некоторые составлены на основе отзывов клиентов о кредитной карте:

- Психологически сложно устоять от соблазна бесконтрольно пользоваться легкими деньгами.

- Большая комиссия за снятие наличных.

- Если вы первый раз оформляете кредитку, то процент будет высоким, а лимит – небольшим.

- Нельзя обратиться в банк с просьбой повысить кредитный лимит. Он сам делает это автоматически.

- Платное СМС-оповещение о сделанных операциях (59 руб. в месяц).

- Автоматическое подключение услуг страхования и СМС-информирования. При заключении договора внимательно читайте все условия. В мобильном приложении или интернет-банке еще раз проверьте, подключены или нет у вас эти услуги. Если они вам не нужны, там же отключите.

Возможности кредитки

На безналичные покупки ограничений не предусмотрено, можно бесплатно расплачиваться кредиткой в любом магазине, в том числе и в интернете. Можно покупать билеты, заправляться на АЗС — везде, где установлены терминалы, поддерживающие платежную систему MasterCard.

Если необходимо перевести денежные средства на другой счет, лучше всего использовать приложение для смартфона. Пользователю будут доступны:

- гашение кредитных обязательств перед другими банками;

- оплата жилищных услуг;

- перечисления между картами, в том числе на счет стороннего банка;

- процедура активации кредитки;

- электронное заявление на открытие депозита или карты;

- контроль над своими расходами и многое другое.

Есть специальное приложение, в котором можно только переводить деньги с карты на карту. Приход денежных средств на карту Тинькофф комиссией не облагается, при обратной операции требуется оплатить 1,5% от суммы перечисления, но не менее 30 рублей.

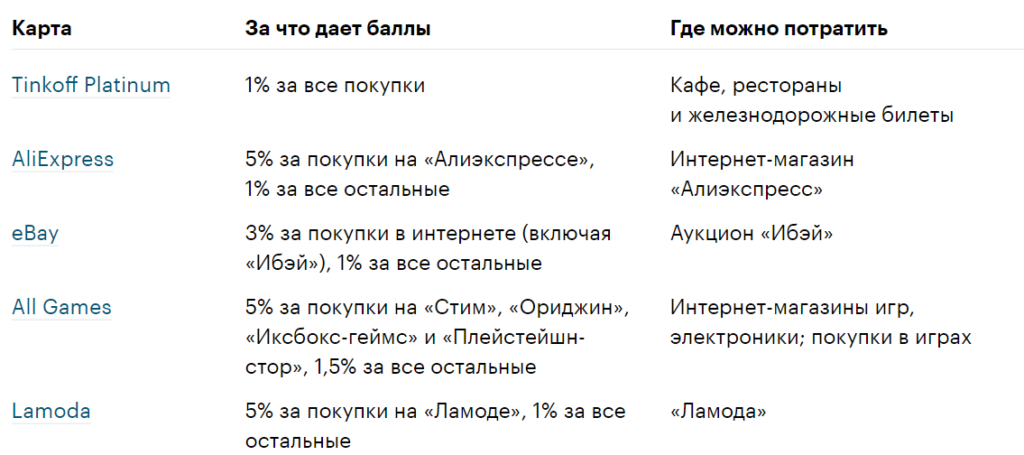

- Карта «Платинум». Возвращается 1% от потраченных денег. На эти баллы можно купить билеты, расплатиться в ресторане или превратить их в реальные рубли.

- «eBay» — 3% бонусов от всех приобретений в сети, от «реальных» трат возвращается 1%. Расплатиться ими возможно на портале «AliExpress».

- «AliExpress», «Lamoda» – действуют аналогично, только кэшбэк немного больше — 5%.

- «All Games» — возвращается 5% за покупку некоторых товаров, связанных с играми, а за остальные покупки 1,5% от суммы.

- «S7-Tinkoff», владелец карты получает мили за каждую трату с карты. Ими можно расплатиться, покупая билеты на самолет.

Приведенный выше перечень кредитных программ Банка Тинькофф неполный, есть и другие интересные тарифы. Чтобы с ними ознакомиться, следует зайти на официальный портал и «провалиться» в раздел с кредитными картами. Здесь каждый сможет подобрать для себя кредитку с хорошими условиями.

Погашение задолженности

При выдаче кредитки банк не формирует график платежей, т. к. он заранее не знает, какую сумму и когда будет использовать клиент из предоставленного лимита. Ежемесячно для информирования заемщика ему направляется выписка в электронной форме. В ней указана сумма задолженности на отчетную дату, минимальный платеж и дата обязательного платежа. На эти данные необходим ориентироваться в первую очередь при погашении задолженности.

Внести платеж очень просто. Достаточно просто пополнить ее на нужную сумму любым доступным способом. Если заемщик хочет полностью погасить долг на текущий момент, то ему необязательно ждать даты формирования выписки. Он может узнать данные о задолженности через специалистов call-центра или самостоятельно в онлайн-банке и приложении.