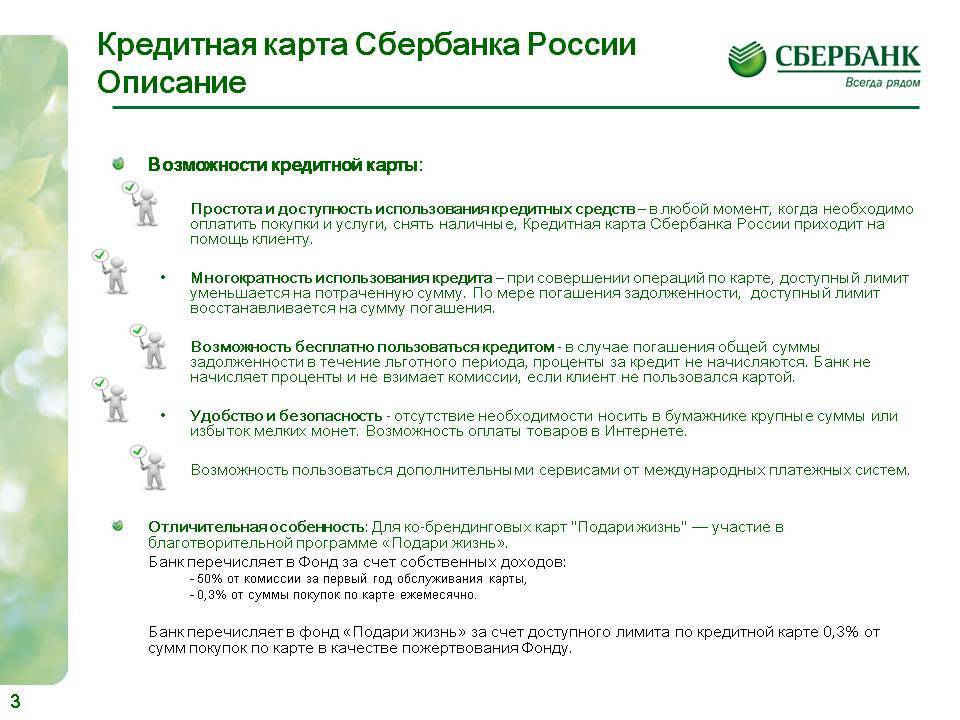

Преимущества карты

Кредитные карточки очень востребованы среди населения, так как они имеют и ряд своих преимуществ:

- Условия оформления. Кредитка выдается лишь один раз и на длительный срок. Не будет необходимости каждый раз, когда требуется совершить покупку, на которую недостаточно собственных средств, обращаться в банк и запрашивать кредит. На пластике указан срок действия, но он автоматически перевыпускается и можно продолжать пользоваться кредитными средствами.

- Условия получения. После составления заявки на карточку и предоставления всех необходимых документов Сбербанк с вами свяжется и пригласит получить кредитку в офисе банка.

- Широкая сеть отделений и банкоматов. Сбербанк – один из крупнейших банков страны, который расположен практически во всех городах России.

- Надежность компании. Многолетний опыт этой финансовой организации доказал состоятельность банка. Наверное, с этим связано полное доверие со стороны клиентов.

- Кэш-бэк. На покупках можно и зарабатывать. Услуга «Спасибо» от Сбера позволяет возвращать на счет до 10% от стоимости товара, если сделка совершена у партнеров банка, которых немало.

- Бесплатные сервисы. Можно дистанционно управлять своим счетом и получать всю необходимую информацию через личный кабинет, телефон или мобильное приложение.

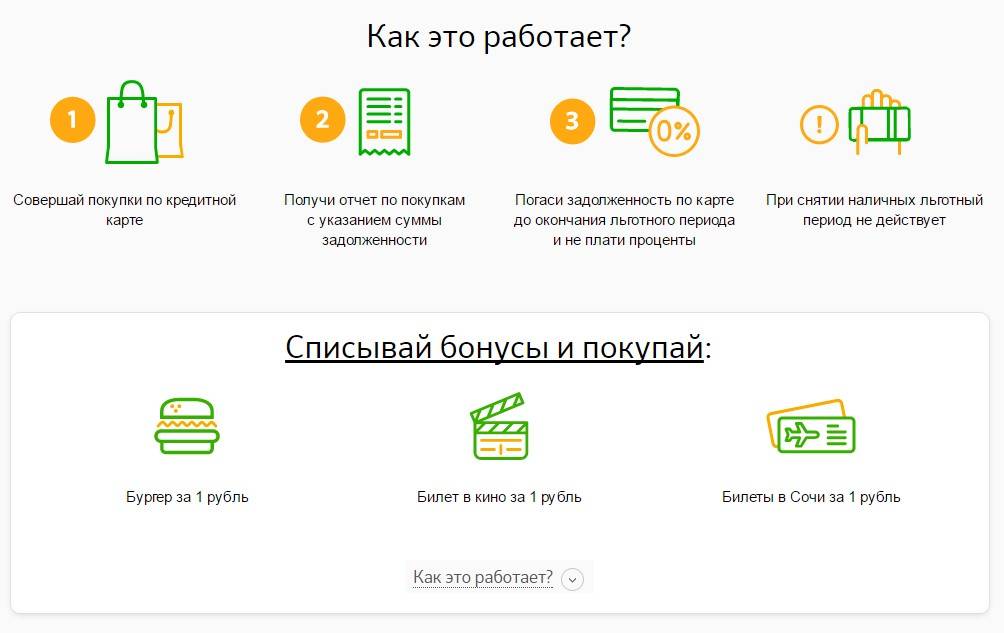

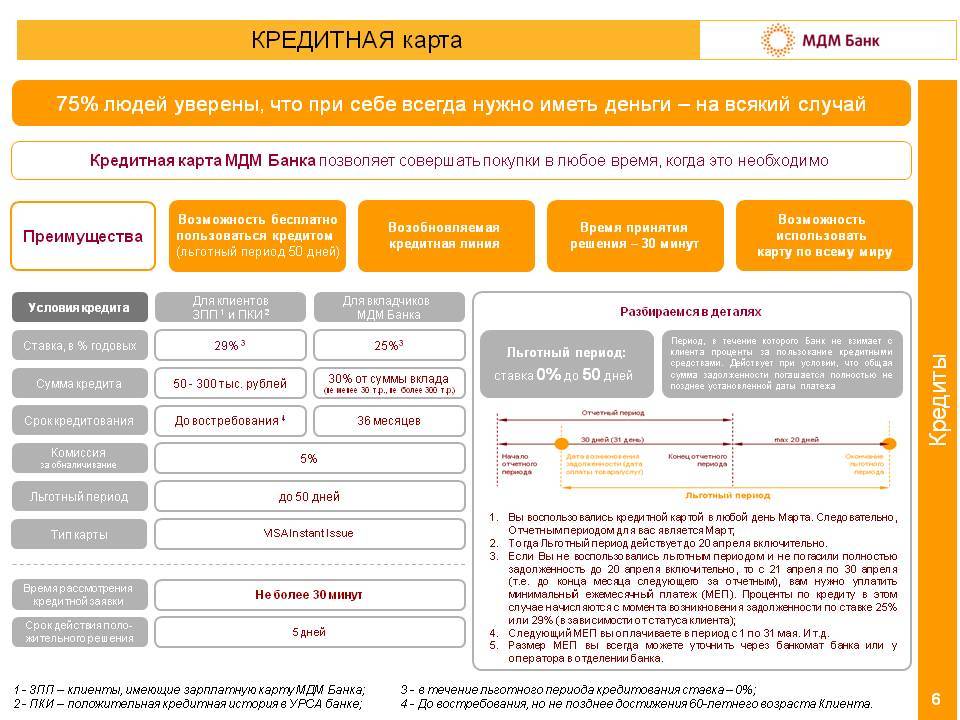

Как рассчитать льготный период кредитования – 3 популярных варианта

Льготный период (банковские сотрудники любят термин «грейс-период») – это опция, которая отличает кредитки от обычных потребительских кредитов.

В обоих случаях вы пользуетесь заёмными средствами, но карта с льготным периодом позволяет не платить проценты по кредиту, активно пользуясь банковскими деньгами.

Для этого нужно вносить задолженность на счёт в течение регламентированного банком срока. А как правильно рассчитать этот срок, я сейчас расскажу.

Вариант 1. На основе расчетного периода

Это самый популярный способ, которым пользуется большинство российских банков.

Льготный период складывается из расчётного периода, который длится 1 месяц, и платёжного. То есть он составляет 30 дней + срок, за который вы должны внести платёж, чтобы не платить процентов за использование банковских средств.

Как только заканчивается текущий расчётный период, клиент получает банковскую выписку на электронную почту и в личный кабинет.

Там указаны все операции по карте, сумма задолженности и сроки погашения. Вы имеете право внести всю сумму или минимальный платёж. В первом случае проценты начислять не будут.

Вариант 2. С момента первой покупки

Для пользователя это самый удобный способ расчёта грейс-периода. Начало беспроцентного срока кредитования открывается с первой покупкой по карте.

Если вы купили смартфон в магазине 10 мая и рассчитались пластиком, то заплатить вам нужно в течение 50-55 дней с этой даты.

Вариант 3. По каждой отдельно взятой операции

Сложный для клиента способ расчёта. Грейс-период действует по каждой позиции отдельно. Вы возвращаете долги в том же порядке, в каком делаете покупки.

Если операций много, легко запутаться. Чтобы этого не случилось, пользуйтесь личным кабинетом – там отражаются все транзакции, задолженности и выполненные платежи.

Сделаем перерыв — посмотрим видео.

Сколько длится на самом деле льготный период

Льготный период есть практически у любой кредитной карты. Он составляет до 55 дней, а в некоторых случаях до 730 дней. Однако не стоит расслабляться. Заявленный беспроцентный период может оказаться на самом деле в два раза короче. Все зависит от даты начала расчетного периода. Уточнить эту информацию можно в банке.

Допустим, у вас кредитка с льготным периодом 55 дней. Расчетная дата – 15 число месяца. Если вы совершили покупку 16 числа, у вас есть 54 дня, чтобы вернуть долг без процентов. Но если вы расплатились 14 числа, льготный период составит всего 26 дней: 1 день до расчетной даты и 25 – после нее.

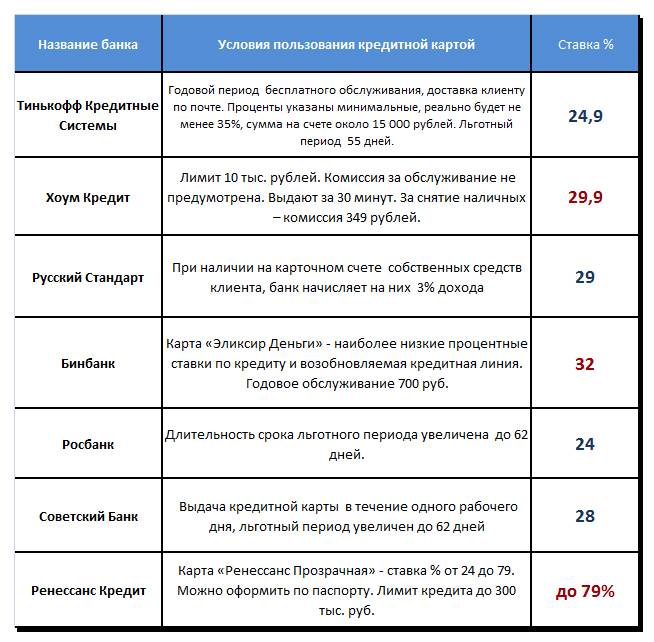

Как пользоваться кредитными картами разных банков?

В завершение расскажем вам об условиях пользования кредитных карт самых популярных банков России.

Кредитная карта от Сбербанка с льготным периодом 50 дней

В случае с кредиткой “зеленого” банка нужно придерживаться следующих правил:

- использовать ее лучше только по назначению — то есть для оплаты товаров и услуг, поскольку за снятие наличных и перевод вам придется заплатить приличную комиссию в размере 3% от суммы;

- старайтесь воспользоваться деньгами в самом начале расчетного месяца, так в вашем распоряжении будут все 50 дней льготного периода;

- не допускайте просрочек — если не уложитесь в срок, банк дополнительно накинет штраф в виде 36% годовых.

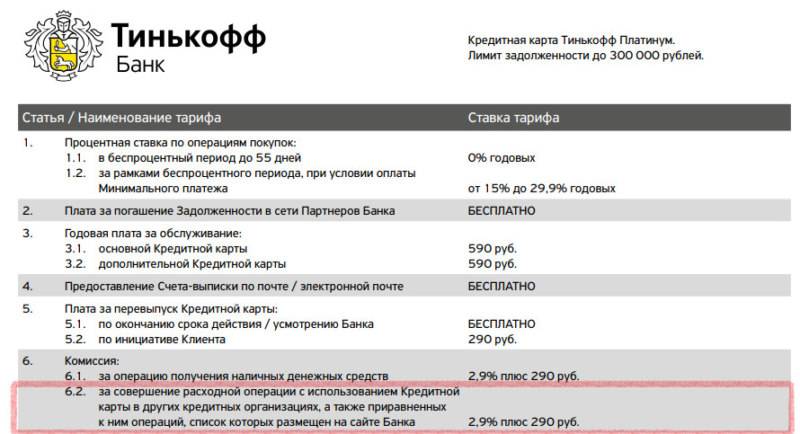

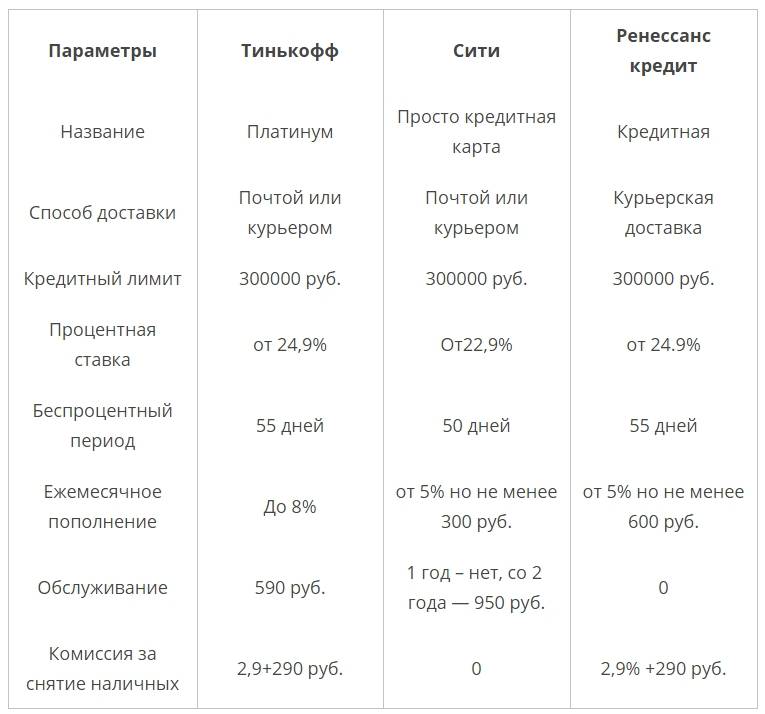

Тинькофф Платинум

Здесь условия использования кредитной карты практические такие же, что и у предыдущего финансового продукта:

- пользоваться кредиткой лучше только для оплаты товаров и услуг, так вы избежите уплаты комиссии и процентов и сможете воспользоваться льготным периодом, который составляет 55 дней. К слову, партнеры банка предоставляют рассрочку на товары до 12 месяцев;

- пополнить кредитку можно в банкоматах любого банка или путем перевода со счета совершенно бесплатно;

- оплачивайте товары и услуги обычных организациях и партнерах Тинькофф и получайте в конце расчетного месяца бонусные рубли;

- не допускайте просрочек и задолженностей, поскольку за них вам придется заплатить фиксированный штраф в размере 590 рублей и повышенную процентную ставку (+19% к обычной);

- не снимайте с карты наличные, в этом банке действуют самые непривлекательные условия — держателю придется не только заплатить комиссию в размере 2,9% от суммы снятия, но и оплатить повышенную процентную ставку (а она поднимется от 30 до 49,9% годовых).

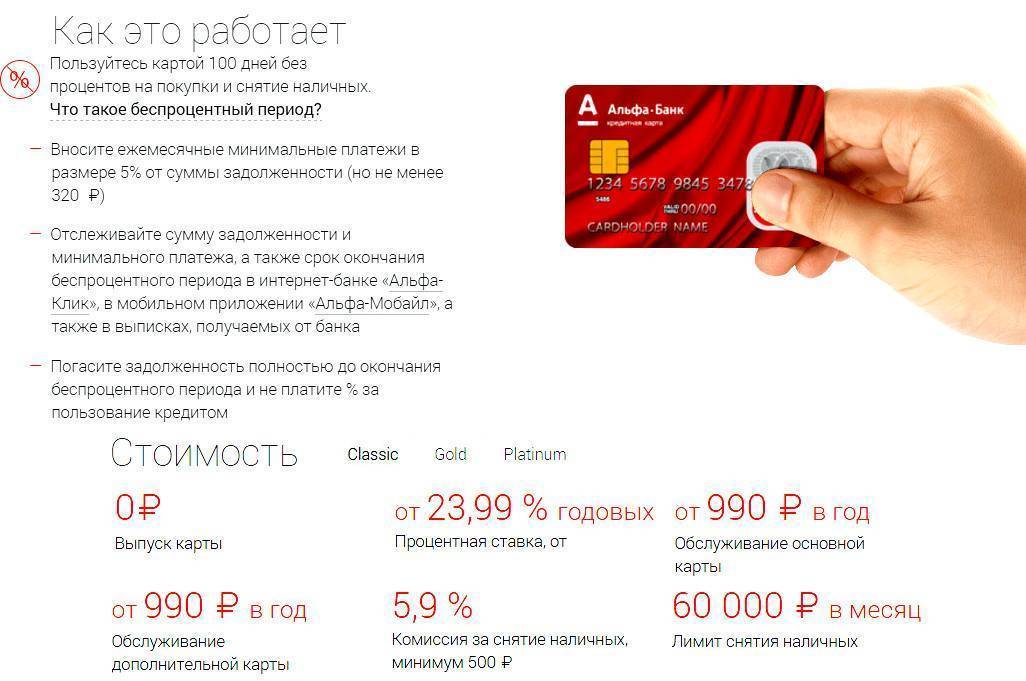

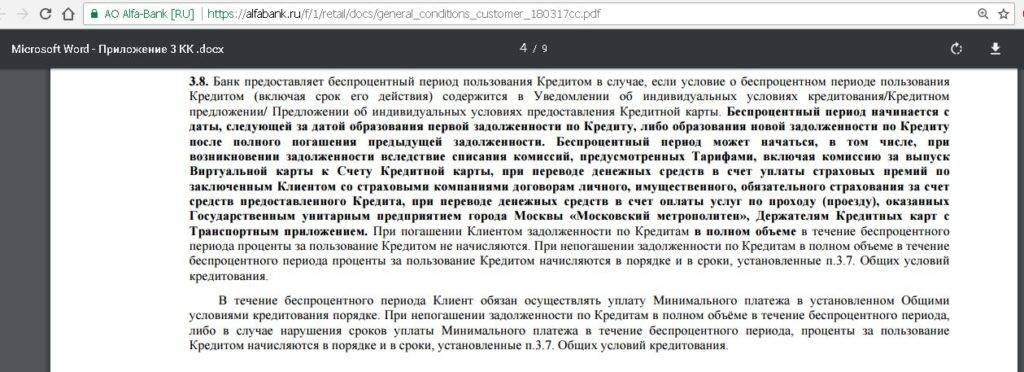

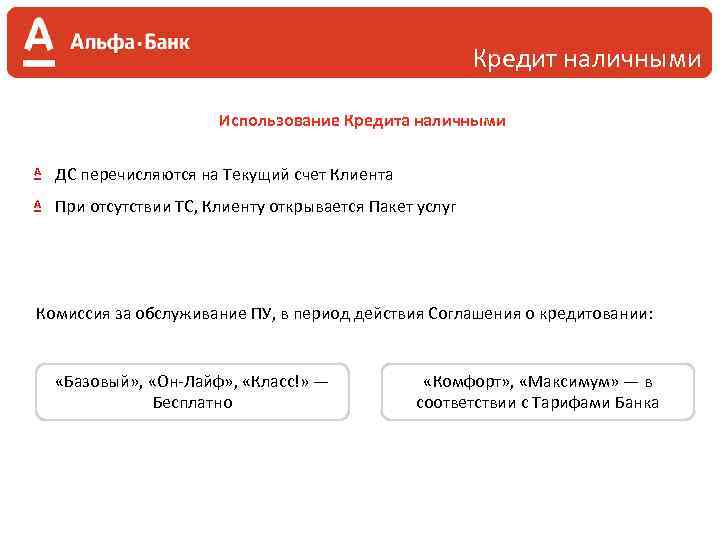

Альфа-банк “100 дней без процентов”

“100 дней без процентов” — не больше, чем уловка маркетологов. На самом деле льготный период составляет не 100 дней, а 30. А вот указанный в названии карты срок — это время, в которое держатель карты может воспользоваться средствами банка без уплаты процентов. Разумеется, при условии оплаты как минимум 5% от основной суммы долга. Имейте это ввиду, когда будете пользоваться картой.

Стоит отметить, что это одна из самых привлекательных карт по условиям на снятие наличных — если сумма снятия не превышает 50 тысяч рублей, сделать это можно без уплаты процентов.

ВТБ

Здесь условия пользования грейс-периодом практически такие же, что и у карты Альфа-банка. Но с небольшим исключением — для того чтобы избежать уплаты процентов на время льготного срока, до 20-го числа каждого месяца нужно внести не меньше 3% от основной суммы долга.

А вот снимать наличные с нее так же не выгодно — вам придется заплатить 5,5% от суммы снятия.

За просрочку банк начисляет штраф в размере 0,1% от «тела» долга за каждый день просрочки.

Как правильно пользоваться кредитной картой – о чём знают не все

Кредитка может быть выгодной, если ей правильно пользоваться. О том, что нужно вовремя гасить образовавшуюся задолженность и начисленные проценты, знают все

Поэтому акцентировать ваше внимание на этом я не буду

А вот поговорить о кэшбэке и бонусах считаю необходимым.

1. Сейчас практически все кредитки выпускаются с кэшбэком.

Чтобы получить максимальную выгоду, советую научиться им управлять. Начинать надо с правильного выбора самой карты.

Многие граждане выбирают пластик в зависимости от максимально заявленного кэшбэка. Это не совсем верно. Ведь максимальная величина возврата может быть установлена на те категории расходов, которыми вы пользуетесь очень редко или не пользуетесь совсем.

Выберите ту кредитку, которая больше всего подходит вам по структуре трат: любителям ресторанов – на рестораны, автовладельцам – на траты на заправках и т.д.

2. Некоторые россияне выбирают продукт с бонусами в виде миль, планируя выгодно попутешествовать. Но их планы так и остаются планами, а заработанные мили радуют только своим количеством, которое, возможно, никогда не пригодится.

3. Хотите ещё больше выгоды? Подключитесь к специальным кэшбэк-сервисам, которых сейчас немало. Перед выбором почитайте отзывы

Особое внимание обращайте на условия вывода полученных денег

Я пользуюсь Smarty.sale и полностью ими довольна. Партнерами сервиса являются более 1 200 магазинов, процент кэшбека по некоторым магазинам составляет свыше 10%. Вывод средств осуществляется на банковскую карту, мобильный телефон либо электронные деньги: Webmoney, QIWI-кошелек, Яндекс.Деньги.

4. Практически у всего взрослого населения РФ на руках несколько банковских карт: как кредитных, так и дебетовых. Для удобства банки разработали кредитные карты, совмещающие в себе функции обоих видов.

С их помощью вы не только можете распоряжаться кредитным лимитом, но и хранить на них свои собственные средства, получая ежемесячно % на остаток. Вам не придётся платить за обслуживание 2-х карт, а это тоже какая-никакая экономия.

Не пренебрегайте этой возможностью! Это не только удобно, но и выгодно. По некоторым кредиткам на остаток собственных средств можно получить до 7-8% годовых.

Выгодно ли пользоваться кредиткой

Вопрос о преимуществах и недостатках кредитных карт остается открытым до сих пор. Некоторые клиенты утверждают, что это оптимальный способ совершать покупки, другие доказывают, что кредитки провоцируют бесконечные долги и финансовые проблемы. Однако опыт показал, что большинство потребителей все же не готовы отказаться от пластиковых карт.

Главное — найти оптимальный способ применения кредитки. Не воспринимать эти деньги как подарок от банка, а помнить, что средства необходимо будет вернуть. Разумный и рациональный подход сделает кредитную карту настоящей находкой для выгодных и нужных приобретений. А кэшбек, который предусмотрен практически во всех картах, станет приятным бонусом для шопоголиков.

Оформляя кредитку, необходимо трезво оценивать свои финансовые возможности. Лучше ограничиться небольшим лимитом, которого будет достаточно для неотложных приобретений. Научившись контролировать свои расходы, можно отправить запрос на увеличение кредитных средств. В таком случае риск бестолковых трат минимален. Будьте финансово грамотны и пользуйтесь всеми преимуществами современных кредитных карт!

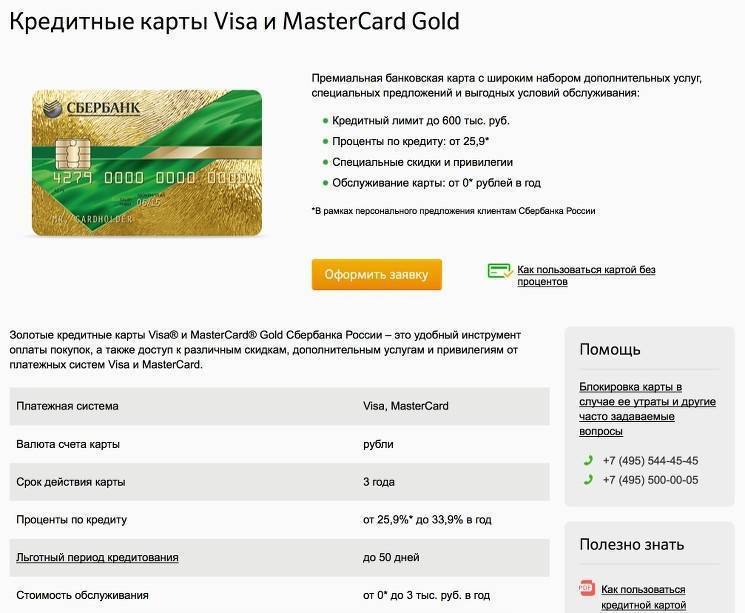

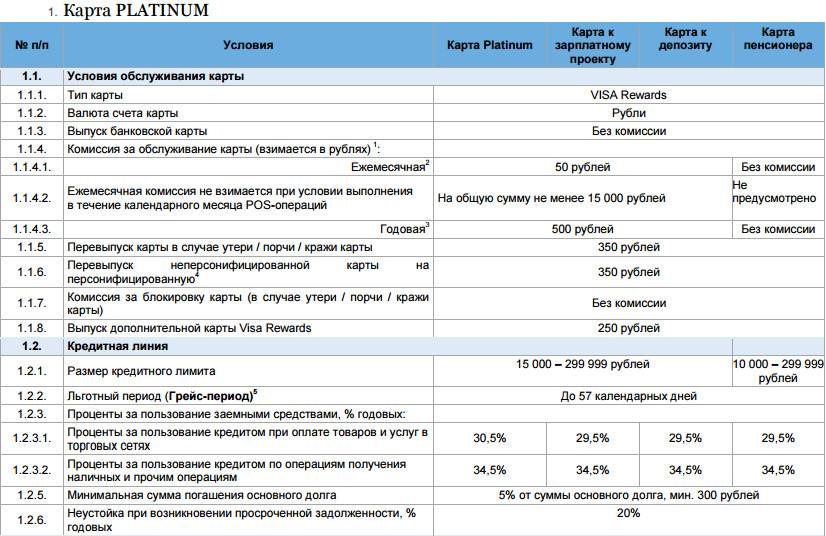

Условия пользования кредитными картами Сбербанка

В зависимости от типа карточки условия ее использования будут отличаться

Для удобства я выделила основные направления, которым нужно уделить особое внимание

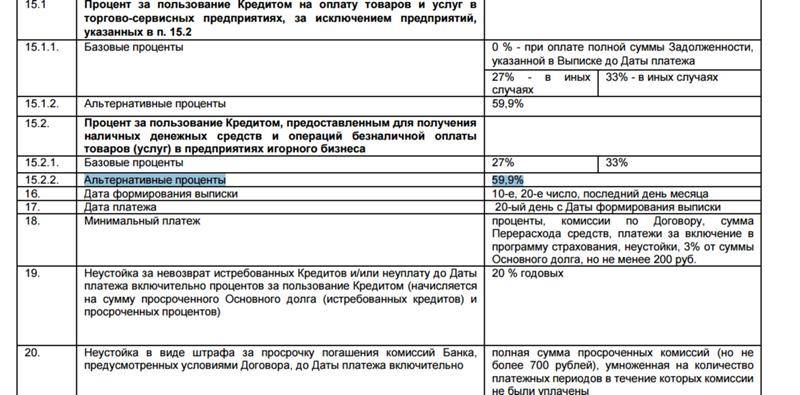

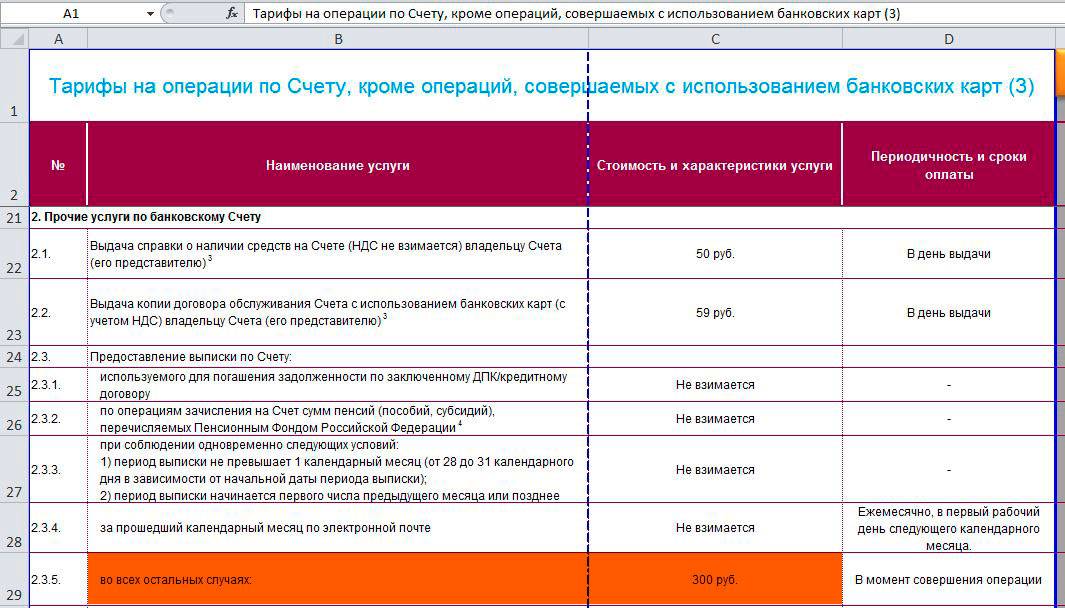

Тарифы

В таблице я сгруппировала главные пункты тарифного сборника по кредитным картам.

| Критерий | Классическая | Золотая | Платиновая |

|---|---|---|---|

| Платежная система | Виза или МастерКард | ||

| Срок действия | 3 года | ||

| Льготный период | до 50 дней | ||

| Плата за годовое обслуживание, рублей | 750 | 3 000 | 4 900 |

| Процентная ставка | 27,9% | 25,9% | |

| Кредитный лимит, рублей | до 300 000 | до 600 000 | |

| Лимит на снятие наличных в сутки в банкомате Сбербанка, рублей | 50 000 | 100 000 | |

| Общий лимит на снятие в сутки, рублей | 150 000 | 300 000 | |

| Процент за снятие наличных в банкомате Сбербанка | 3% от суммы, но не менее 390 рублей | ||

| Комиссия за снятие денег в других банках | 4% от суммы, но не менее 390 рублей |

Указанные выше цифры актуальны для стандартных тарифов. Но отдельным клиентам банк сам делает индивидуальное предложение. В этом случае плата за годовое обслуживание может быть отменена, ставка снижена, а лимит увеличен.

Получить персональное предложение от Сбербанка удается, как правило, зарплатным клиентам, вкладчикам или активным пользователям кредитных продуктов.

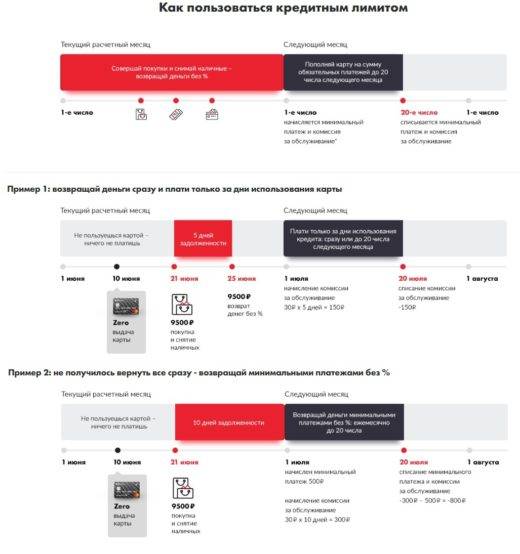

Льготный период по кредитной карте Сбербанка

Кредитным лимитом можно распоряжаться без процентов до 50 дней. Такая возможность распространяется только на операции оплаты, при снятии наличных бесплатно пользоваться деньгами не получится.

Если вернуть потраченные средства в течение льготного периода, то платить за распоряжение деньгами будет не нужно. В противном случае за все время использования будут начислены проценты по стандартной ставке.

Важно помнить, что 50 дней начинаются не с момента покупки, а с первого числа отчетного периода. По каждой каждому счету эта дата будет своя, уточнить ее можно в кредитном договоре или обратившись в банк

Отчетный период длится 30 дней, после чего у клиента есть еще 20 на погашение задолженности. Таким образом, минимальная продолжительность льготного периода составляет 20 дней, максимальная — 50.

Пример

У Ивана отчетный период начинается 10 марта. Это значит, что до 30 апреля (10 апреля + 20 дней) он должен вернуть средства за все покупки, совершенные в период с 10 марта по 10 апреля.

С 10 апреля у него начнется новые отчетный период. Погасить задолженность по нему нужно будет до 30 мая.

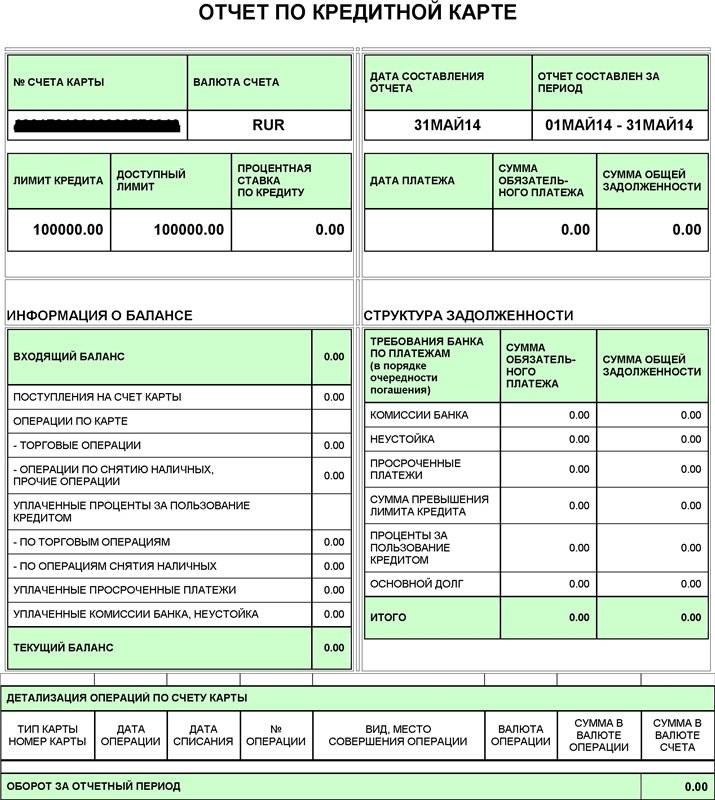

Самостоятельно рассчитать льготный период сложно — можно ошибиться и пропустить дату оплаты. Для удобства клиентов Сбербанк сам уведомляет о том, когда и какую сумму нужно внести. Дата формирования отчета по кредитной карте отображается в выписке или договоре.

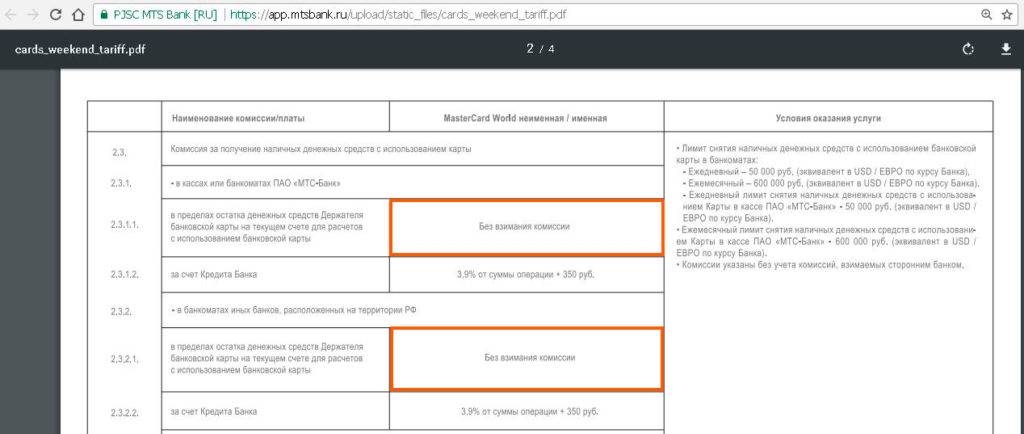

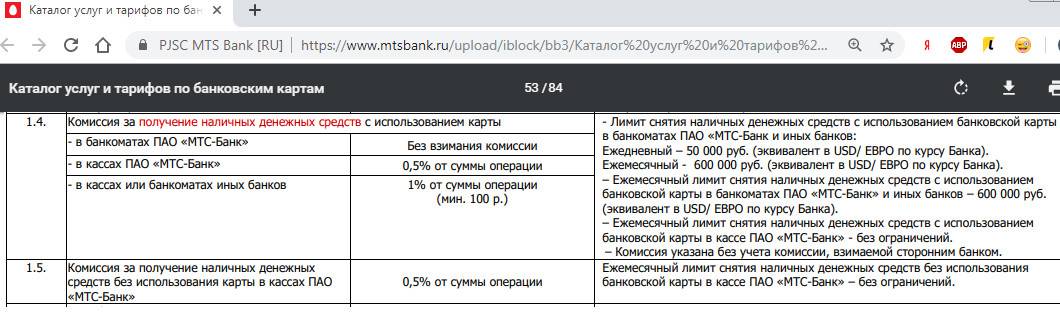

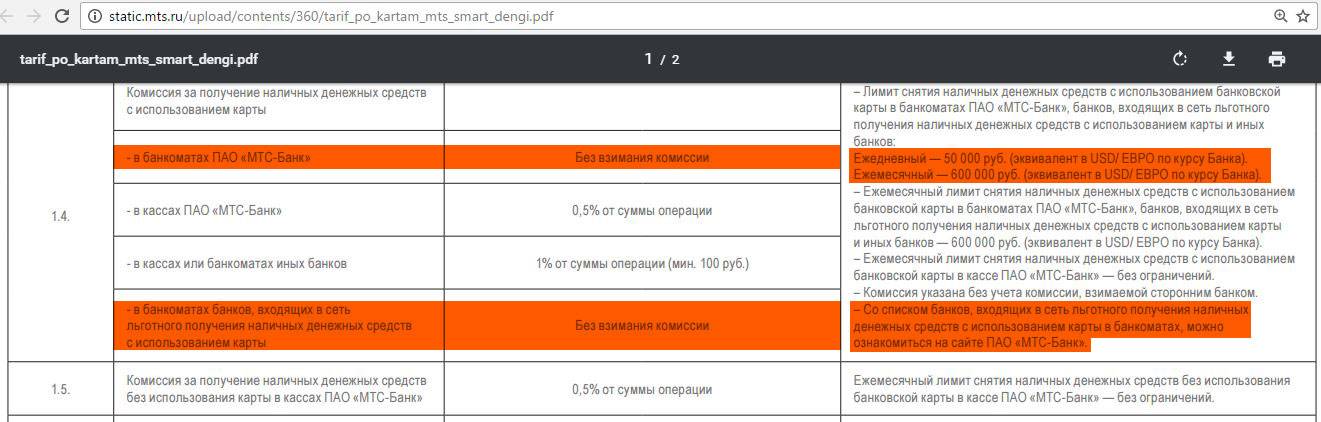

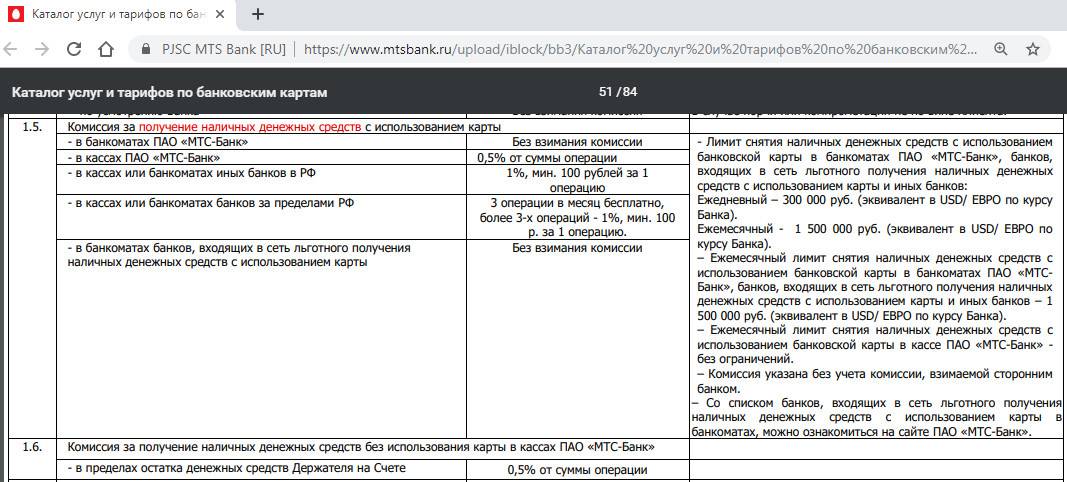

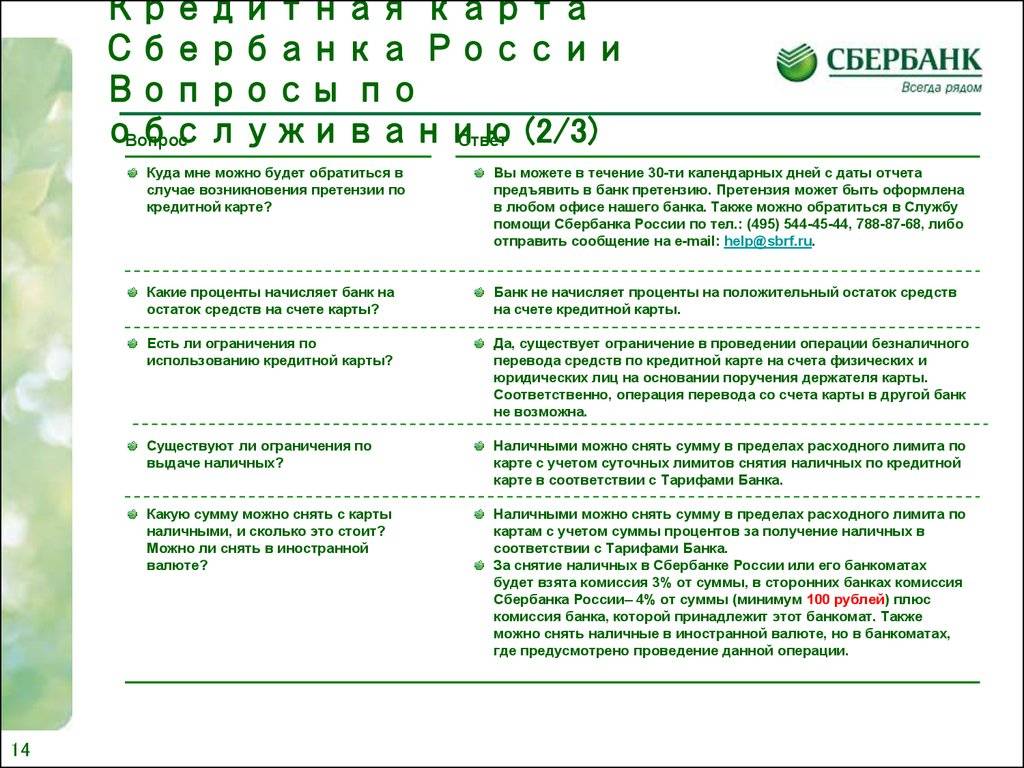

Снятие наличных с кредитной карты Сбербанка

Как видно из таблицы выше, Сбербанк берет комиссию за снятие наличных с кредитной карты в любом случае — и в сторонних кассах и банкоматах, и в своих.

На операцию получения наличных не распространяется льготный период, а значит проценты будут начислены с первого дня использования суммы.

Снять деньги без комиссии не получится и альтернативными способами — любые списания с кредитной карты кроме безналичной оплаты запрещены.

Обязательный платеж

Если клиент снимал наличные или не уложился в льготный период, то ему нет необходимости вносить долг в полном объеме сразу — достаточно оплатить минимальный платеж.

Обязательный взнос состоит из:

- 5% от суммы задолженности (но не менее 150 рублей);

- начисленных за текущий месяц процентов;

- комиссий и неустоек (при наличии).

Актуальный ежемесячный платеж отображается в текущей выписке.

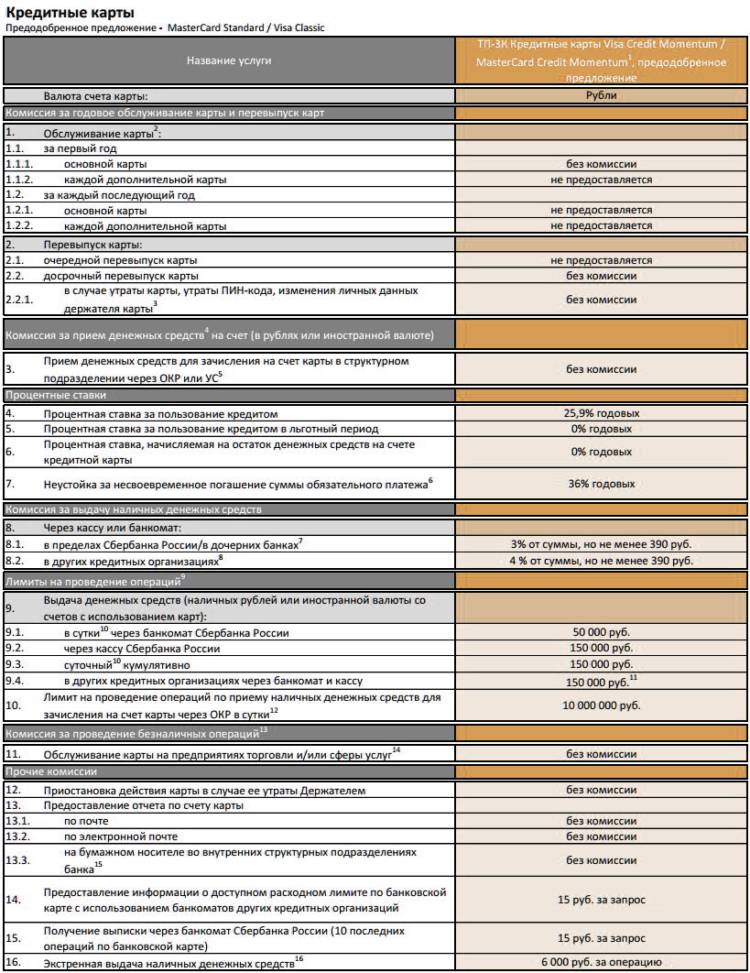

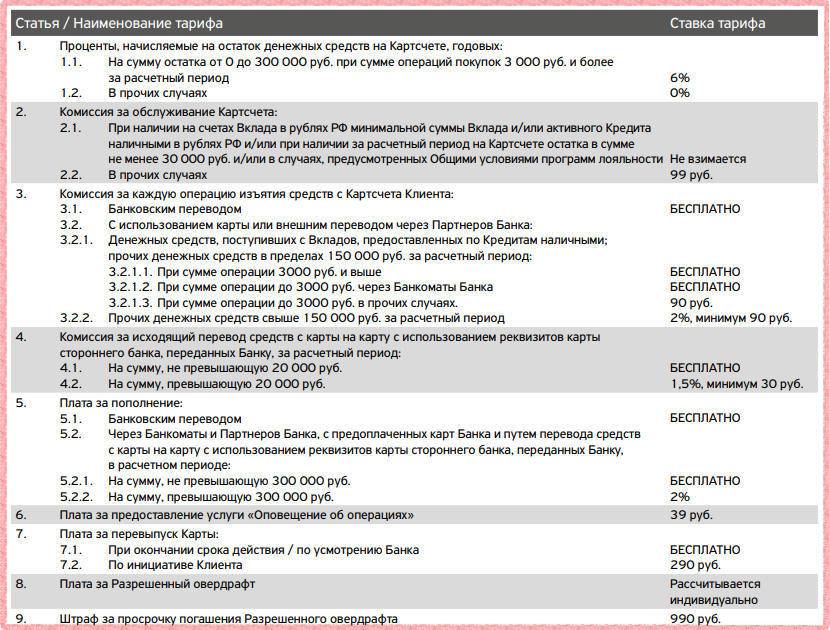

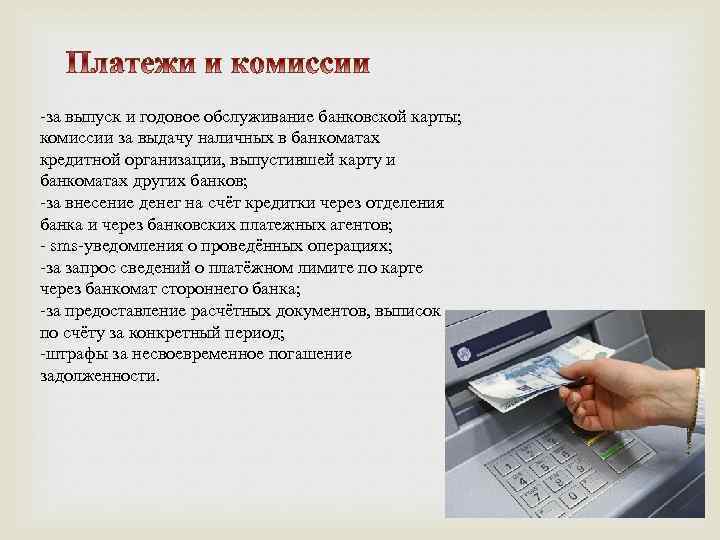

Проценты, обслуживание и комиссии

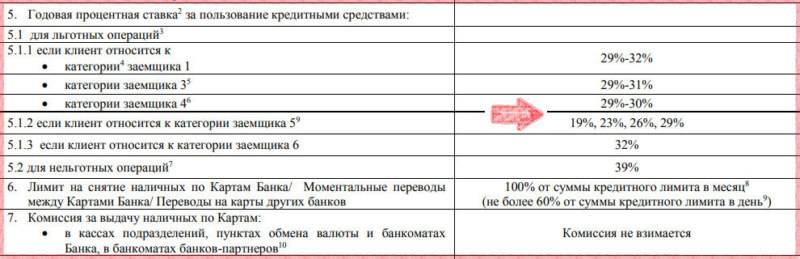

Один из трех главных принципов кредита – это платность. То есть, любой кредит предполагает, что за него нужно платить определенные проценты. Не исключение и кредитная карта, и первое, на чем зарабатывает банк – это проценты за пользование деньгами.

По данным Банка России, средневзвешенная процентная ставка по кредитам физическим лицам в марте 2020 года составила от 11,55 до 14,89% годовых в зависимости от срока и условий кредитования. Что касается кредитных карт, ставки по ним обычно выше, чем по потребительским кредитам. Например, банки предлагают такие условия:

- ВТБ: кредиты наличными выдает под 10-15% годовых, а базовая ставка по кредитной «Мультикарте» – 26% годовых;

- «Газпромбанк»: кредиты наличными под 11,5% годовых плюс 5-6% за отказ от страховки, по кредитной «Умной карте» ставка начинается от 25,9% годовых;

- «Альфа-Банк»: ставка по кредитам наличными от 7,7 до 23,5% годовых, по кредитной карте – 23,99% годовых.

Как правило, банки берут максимальную ставку, если клиент снимает наличные в счет кредитного лимита, а если оплачивает покупки картой – то возможны варианты с более низкими ставками.

Вряд ли банки зарабатывают много на процентах – если по потребительскому кредиту есть четкий график платежей, то по карте клиент может погасить весь долг за неделю, а может выплачивать минимальный платеж и «тянуть» долг годами. А учитывая, что с момента выдачи карты до момента снятия наличных может пройти достаточно много времени, клиент к тому времени может потерять работу и стать слишком рискованным для банка – и повышенная ставка представляет собой лишь плату за риск.

Что касается более «гарантированного» дохода для банков – это скорее плата за выпуск и обслуживание карты. Как говорит Александр Дужников из A3F Group, для банков доход от этого источника может не быть основным, но в сумме с другими платежами дает ощутимые поступления:

Плату за выпуск и обслуживание карт взимают многие банки, некоторые по любым картам, некоторые – только по картам верхнего сегмента. Например, по самым популярным картами ситуация такова:

- карта «100 дней без %» от «Альфа-Банка» – выпускается бесплатно, но в год за обслуживание карты класса Standard нужно заплатить от 590 до 1490 рублей, а по картам Platinum – до 6490 рублей;

- «Мультикарта» от ВТБ: выпуск стоит 249 рублей, обслуживание – 249 рублей в месяц, но если оплачивать картой на 5000 рублей в месяц или больше, то обслуживание бесплатное;

- «Умная карта» от «Газпромбанка» – месячное обслуживание стоит 199 рублей, если получать зарплату на карту или расплачиваться ею в магазинах, будет бесплатно.

Как правило, почти все банки готовы снизить стоимость обслуживания или вообще обнулить ее, если клиент активно оплачивает товары, получает на нее зарплату, открыл депозит, имеет кредит в банке или еще по каким-то критериям.

То есть, ежемесячно банк получает некоторую сумму просто за то, что карта существует и остается активной – или в форме платы за обслуживание, или в виде доходов от прочих операций.

И, наконец, банки неплохо зарабатывают на снятии наличных в счет кредитного лимита. Например, у «Газпромбанка» это 2,9% от суммы плюс 290 рублей, в ВТБ – 5,5% (минимум 300 рублей), в «Альфа-Банке» – 3,9-5,9% от суммы (от 300-500 рублей), но, если снимать не более 50 тысяч рублей в месяц, будет бесплатно.

Такие высокие комиссии объясняются несколькими причинами:

- клиенты, снимающие наличные – более рискованные (в этом случае дешевле взять потребительский кредит);

- за обслуживание банкоматов нужно платить, а за снятие в «чужих» – платить другим банкам;

- клиентов мотивируют оплачивать товары картами – на этом банки тоже зарабатывают;

- желание заработать на клиентах в безвыходной ситуации.

Соответственно, если клиент имеет кредитную карту и снял по ней немного денег до зарплаты, на нем банк зарабатывает сразу несколько раз: на процентах за пользование кредитом, на плате за обслуживание, на комиссии за снятие наличных. И снятые 5000 рублей в месяц принесут банку более 700 рублей только лишь за один месяц.

И это далеко не единственное, на чем зарабатывают банки.

Заемные средства без процентов

Мнение, что платить проценты по кредиту естественно, является несколько ошибочным по отношению к кредитным картам. Кредитка – это не способ приобретения каких-либо благ, на которые нет собственных денег. Если средства отсутствуют, то не стоит делать покупки, за исключением тех, без которых нельзя обойтись. Кредитная карта позволяет осуществить срочную покупку сейчас, когда доход поступит через несколько дней или недель. Но погасить кредит стоит с первых же доходов. Если этого точно не удастся сделать, возможно, стоит рассмотреть другие способы кредитования.

Как уже упоминалось ранее, беспроцентный период в разных банках начисляется по-разному. 55 дней льгот обычно не означает, что каждую сумму, которая была потрачена с карты, можно вернуть через 55 дней. Чаще всего период рассчитывается после первой операции, а новый расчет начинается только после полного погашения задолженности. Неудивительно, что в таких расчетах можно просто запутаться или забыть погасить кредит. Банки обычно не спешат напоминать клиентам о подходящем к концу беспроцентном периоде, так как ему выгоден факт начисления процентов. Поэтому необходимо ввести за правило контролировать все операции по карте. Проще всего это сделать, если подключиться к системе интернет-банкинга. В ней можно оперативно посмотреть выписку за любой период и правильно посчитать конечную дату погашения.

Если в силу обстоятельств не удалось погасить кредит до начала начисления процентов, то начинает работать следующее простое правило: погасить как можно быстрей. Если осуществлять погашение только в размере минимального платежа, то процесс возврата долга затянется на длительное время, а процентов банку будет оплачено немало.

Где использовать кредитную карту

При безналичном перечислении денег в магазинах населенного пункта, держатель карты может получить своеобразный бонус, — cash-back!!!. Это начисление определенных процентов от покупки на карту, возврат денежных средств при обслуживании в торговых точках или компаниях-партнерах банка. Cash-back может колебаться в пределах 0,5-5% от стоимости товара или услуги. Некоторые банки устанавливают повышенные комиссии на обслуживание (например, статусных карт Gold или Platinum) или значительные проценты за пользование кредитом на остаток задолженных средств, поэтому подобная система возврата средств при покупках будет полностью аннулирована обязательными сборами.

Оплачивать товары и услуги в интернет-пространстве очень просто, — достаточно при оформлении заказа указать обязательные реквизиты кредитки:

- 16-значный номер на лицевой части карты;

- ФИО держателя карты;

Совершая расчет на виртуальных платформах никогда нельзя сообщать данные о сроке действия «пластика» и код CVC2!

Этих данных достаточно для того, чтобы осуществлять перевод средств без участия держателя карты. Лучше воздержаться от покупки на таких условиях.

Что дает возможность оплачивать кредиткой счета и покупки

Кредитка дает возможность в случае крайней необходимости приобрести товар или заплатить за полученную услугу, даже если в данный момент совсем нет денег. А такие ситуации достаточно часто случаются в повседневной жизни, когда средства заканчиваются за пару дней до зарплаты, социальных выплат или поступления денег из других источников. В таких случаях кредитная карта очень выручает.

Данный финансовый инструмент, благодаря широким возможностям и удобству использования, популярен у множества клиентов банковских организаций по всей России. И с каждым годом число пользователей кредитных карт только растет.

Обычно банки предлагают несколько вариантов кредиток. Разница обычно в размере кредитного лимита, величине процентной ставки, стоимости обслуживания карты и наличии дополнительных возможностей.

Основные же возможности любой кредитной карты стандартизированны и предоставляются всем клиентам независимо от типа карты. Однако чем дольше и активнее клиент сотрудничает с банковской организацией и чем лучше его кредитная история, тем более выгодные условия ему смогут предложить.