Выполнение основного расчета

Прежде чем обратиться в банк за получением ипотеки, следует ознакомиться с действующими программами и подобрать наиболее выгодные условия.

Изучить банковские предложения можно при посещении банка или с помощью сайта кредитной организации.

Разобрав полученные данные, можно обратиться именно в тот банк, который подходит заемщику по всем условиям.

Но окончательный расчет выполняется при подаче заявки, потому не стоит полностью полагаться на предварительный расчет.

Подача документов

После подачи необходимых документов, банк выполняет окончательный расчет ипотеки.

После того, как банк осуществит проверку платежеспособности клиента, условия предоставления ипотеки могут быть скорректированы.

Поэтому итоговая сумма может меняться по сравнению с предварительным расчетом.

Одобрение заемщика

В большинстве банков можно выполнить расчет ипотеки не только при посещении офиса, но и в онлайн-режиме на официальном сайте банка.

Онлайн-расчет позволяет экономить свое время, а также получить предварительное одобрение и подобрать удобное время для приема в отделении банка.

Если размер ипотеки не очень большой, то заявка может быть сделана в электронной форме, после чего сотрудники банка свяжутся с заявителем по телефону и сообщат о принятом решении.

Во время личного визита в банке заемщику необходимо предоставить копии необходимых документов и оригиналы для сверки.

После проверки заемщика совершается окончательный расчет, и клиенту банка выдается график платежей.

Расчет ипотеки заключается в определении суммы ежемесячных платежей, переплаты по кредиту и общего размера займа.

Видео: Как рассчитать ипотеку:

Процентная ставка

Процентная ставка – очень важный параметр при рассчете ипотеки. Измеряется в процентах годовых. Этот параметр показывает сколько процентов начисляется на ваш долг в год. Для наглядности возьмем конкретное значение процентной ставки – 12%. Это значит, что в год к вашему долгу прибавляется ещё 12% от суммы долга, НО: при ипотечном кредитовании банк начисляет вам проценты не раз в год, а ежедневно на оставшуюся сумму долга. Не трудно посчитать сколько процентов начисляется каждый день: 12% / 12 месяцев / 30 дней = 0.033%.

Если вы уже воспользовались нашим ипотечным калькулятором и сделали расчет, вы, наверное заметили, что ежемесячный платеж состоит из двух частей: основной долг и проценты. Поскольку с каждым месяцем ваш долг уменьшается, то и процентов начисляется меньше. Именно поэтому первая часть платежа (основной долг) растет, а вторая (проценты) уменьшается, а общий размер платежа остается неизменным на протяжении все срока.

Разные банки предлагают разные процентные ставки, они зависят от различных условий, например, от размера первоначального взноса, от типа приобретаемого жилья и т.п. Очевидно, что нужно искать вариант с наименьшей ставкой, ведь даже разница в пол процента отразиться на сумме ежемесячного платежа и на общей переплате по кредиту:

| Сумма кредита (руб.) | 2 000 000 | 2 000 000 | 2 000 000 |

| Срок кредита | 10 лет | 10 лет | 10 лет |

| Процентная ставка | 12% | 12,5% | 13% |

| Ежемесячный платеж (руб.) | 28 694 | 29 275 | 29 862 |

| Переплата по кредиту (руб.) | 1 443 303 | 1 513 028 | 1 583 458 |

Таблица 1. Демонстрация влияния процентной ставки на параметры кредита.

Фиксированная и плавающая процентная ставка

Фиксированная процентная ставка – это ставка по кредиту, которая устанавливается на весь срок кредита. Она прописана в кредитном договоре и не может быть изменена.

Плавающая процентная ставка – это ставка по кредиту, которая не является постоянной величиной, а рассчитывается по формуле, которая определена в договоре. Размер ставки состоит из двух частей: Первая составляющая – плавающая, привязана к какому либо рыночному индикатору (например Mosprime3m или ставка рефинансирования ЦБ) и изменяется с периодичностью, определенной в кредитном договоре (например, ежемесячно, ежеквартально или раз в полгода). Вторая составляющая, фиксированная – это процент, который берет себе банк. Эта часть остается всегда постоянной.

Расчет ипотеки онлайн

При намерении купить квартиру или любую другую недвижимость в кредит, было бы нелишним заранее рассчитать ежемесячный платеж ипотеки. Зная возможную сумму ежемесячных платежей, потенциальный заемщик с легкостью сможет сам рассчитать максимальный размер ипотеки, переплату и срок кредитования.

Для точного расчета платежей ипотеки очень удобно использовать специальную программу, доступную каждому, – ипотечный калькулятор. Эта программа, которая содержит набор математических формул, используется для вычисления всех значимых показателей кредита. Важнейшей функцией программы является расчет ипотеки онлайн. С помощью калькулятора заемщик без труда сможет рассчитать все ключевые условия ипотеки: платежи, сумму ипотеки, переплату, сроки и другие.

Для того, чтобы результат расчета ипотеки, совершаемого на калькуляторе, получился точным, обязательно нужно учитывать такие параметры как процентная кредитная ставка, различные платы и комиссии, которые могут иметь место, а также доступная для заемщика сумма первоначального взноса. Поэтому не лишним будет уточнить в банке информацию по поводу размера процентной ставке и комиссиях по выбранной кредитной программе.

Калькулятор ипотеки без труда можно найти в Интернете. Сегодня большинство банков размещают подобную программу на своих официальных сайтах. Эти сервисы на сайтах банков помогают рассчитать ипотеку и актуальные для каждого конкретного заемщика условия кредита – индивидуальную процентную ставку, выплаты и др. В таких сервисах, обычно, уже учтены категория заемщика, тип покупаемого жилья, возможность подключения программы страхования или же отказаться от нее, подходящую кредитную программу. Существуют онлайн-калькуляторы, рассчитывающие размер ипотеки, размещенные не только на сайтах банков, но и на других интернет-порталах, специализирующихся на таких услугах. Такие калькуляторы также без проблем рассчитают условия кредита по параметрам, заданным пользователем. Онлайн-калькуляторы дают заемщикам прекрасную возможность не посещая банк лично предварительно рассчитать все интересующие их параметры.

Однако, не стоит забывать, что результат расчета, полученного на сервисах, которые расположены на сторонних сайтах, не будет окончательным. Для получения профессиональной консультации и точного расчета ипотеки на недвижимость можно обратиться к менеджеру непосредственно в банке. Ипотечный калькулятор – удобный сервис, дающий возможность для тех, кто планирует приобрести жилье в кредит, предварительно оценить свои возможности чтобы понять степень долговременной кредитной нагрузки.

Рубрики

- Аренда

- Банковские программы

- Без рубрики

- БТИ

- Видео

- Военная ипотека

- ВТБ

- Выселение

- Гараж

- Дачная амнистия

- Долевое участие

- ЕГРН

- Жилищные условия

- Зарубежная недвижимость

- Затопление квартиры

- ИЖС

- Ипотека

- Ипотека на вторичное жилье

- Ипотека на загородный дом

- Ипотека на новостройку

- Ипотека по двум документам

- Ипотека с господдержкой

- Квартиросъемщик

- Квартплата

- Коммунальные платежи

- Недвижимость

- Перепланировка

- Переуступка

- Приватизация

- Продажа

- Промсвязьбанк

- Райффайзенбанк

- Расселение

- Регистрация граждан

- Рефинансирование

- Росбанк

- Россельхозбанк

- Сбербанк

- Семейная ипотека

- Статьи

- Субаренда

- ТСЖ

Как рассчитать займ дома?

Чтобы провести расчёты по кредиту на основании возможностей, предоставляемых Вашей зарплатой, лучше способа, чем кредитный калькулятор, не найти. Его козырное достоинство – возможность не ограничивать себя при расчётах ни в сумме, ни в сроках кредитования.

Важно! Калькулятор – эффективный инструмент для вычисления максимальной суммы займа, который получится оформить при имеющейся зарплате.

Конечно, не обойти и тот факт, что это онлайн-сервис. Т.е. все манипуляции можно произвести дома. Потому и ехать никуда не нужно.

В интернете через поисковые системы можно найти множество кредитных калькуляторов. Просто выбирайте наиболее близкий по интерфейсу и функционалу.

Важно! Все данные, выдаваемые калькулятором, – примерная информация. В банке условия могут несколько отличаться.. Пользователь должен понимать: сервис лишь проводит расчёты, но не может учитывать уже имеющиеся займы – в том числе оформленные в разных учреждениях

Пользователь должен понимать: сервис лишь проводит расчёты, но не может учитывать уже имеющиеся займы – в том числе оформленные в разных учреждениях.

Примечание 2. Если у Вас уже есть какой-то кредит, логично при указании данных по зарплате в калькуляторе отнять ежемесячную плату, которую Вы вносите в счёт погашения текущего долга.

Результаты, предоставляемые калькулятором, не являются руководством для банка.

Как рассчитать ипотеку по зарплате

Чтобы рассчитать ипотеку по зарплате, банки используют специальный калькулятор. Его использование необходимо и заемщику, чтобы избежать отказа банка при выдаче ипотеки. Ипотечный калькулятор по доходам позволяет правильно рассчитать сумму выплаты за каждый месяц.. Самый простой калькулятор позволяет рассчитать, какую максимальную сумму может выдать банк на нужный срок. Более сложные варианты позволяют рассчитать сумму, учитывая еще и такие факторы, как количество членов семьи, привычный для региона прожиточный минимум, размер коммунальных платежей.

В ипотечном калькуляторе имеются специальные поля, которые нужно заполнить для того, чтобы получить результат. Он позволяет также увидеть переплату по кредиту.

Ипотечный калькулятор «Сбербанка»

Ипотечный калькулятор «Сбербанка» позволяет рассчитать срок выплат по ипотеке исходя из разных параметров. Чтобы рассчитать ипотеку по доходу, необходимы будут такие данные, как цель дохода, стоимость недвижимости, первоначальнй взнос, срок ипотечного кредита, а также процентная ставка по данному виду ипотеки и другое.

Калькулятор можно найти на странице любой программы ипотечного кредитования на сайте «Сбербанка».

Ипотечный калькулятор банк «ВТБ»

Калькулятор от этого банка удобен, потому что позволяет рассчитать ежемесячную выплату по кредиту исходя из множества разных параметров. Можно указать при расчете, какое жилье планируется к приобретению — готовое или новостройка, какая площадь квартиры — больше или меньше 65 квадратных метров. Особые условия предлагаются заемщикам, которые получают зарплату на карту «ВТБ». Возможно взять ипотечный кредит, предоставив только паспорт и код. Это сразу указывается в калькуляторе. Расчет суммы ипотеки гораздо проще проводить с помощью калькулятора.

Ипотечный калькулятор в банке «Тинькофф»

Для того чтобы рассчитать возможности получения ипотеки в банке «Тинькофф», нужно предварительно знать точную стоимость жилья. От этого будет зависеть сумма первого взноса и срок погашения. Также от этого зависит процентная ставка. Возможно оформить первый взнос под 0%, Возможно взять кредит на 25 лет. Банк может выдать до 100 миллионов рублей.

Ипотечный калькулятор «АИЖК»

Чтобы узнать максимальную сумму ипотеки, и ежемесячный платеж, который нужно будет вносить, нужно:

- выбрать, какая программа кредитования подходит;

- заполнить указанные поля;

- для расчета выбираются опции «Без подтверждения», «Справка по форме кредитора».

Виды ипотечных платежей

Ипотечные платежи делятся на два вида:

- Аннуитетные – вариант ежемесячной выплаты, при которой заемщик выплачивает кредит в равных долях. В первую очередь осуществляется погашение процентов по кредиту на квартиру, и только затем – суммы основного долга.

- Дифференцированные – способ погашения, при котором сумма основного долга не меняется, в отличие от процентов по кредиту. В первые несколько месяцев необходимо быть готовым к высокой финансовой нагрузке, потому что вначале платеж очень большой по сравнению с последующими месяцами.

Расчет аннуитетных платежей

Перед тем как приступить к расчету основного долга и переплаты по займу, необходимо определить ежемесячную процентную ставку. Делают это по формуле:

Расчет ежемесячных платежей

Изначально необходимо определить общую ставку по кредиту, для этого существует формула:

После того как заемщик определился, какую он хочет оформить сумму в ипотеку и на какой срок, можно приступить к расчету ежемесячного платежа:

Рассмотрим расчет на примере: клиент решил оформить ипотеку на сумму 2,5 млн руб. на 15 лет, внеся первоначальный взнос в размере 650 тыс. руб. Процентная ставка составляет 7,7% годовых.

Считаем:

- Y = 7,7/12/100 = 0,0064.

- U = (1+0,0064)180 = 3,1529.

- T = (2 500 000 – 650 000) × 0,0064 × 3,1529 / (3,1529 – 1) ≈ 17 339.

Ежемесячный платеж по ипотеке составит 17 339 руб.

Расчет основного долга

После того платеж по ипотеке вычислен, можно рассчитать, какая его часть идет на погашение основного долга, а какая – на проценты:

- Ti = S × Y, где Ti – процентная часть.

- Ts = T – Ti, где Ts – основная часть, T – ежемесячный платеж.

Разберем на примере наш ежемесячный платеж:

- Ti = (2 500 000 – 650 000) × 0,0064 = 11 840 руб.

- Ts = 17 339 – 11 840 = 5 499 руб.

Расчет переплаты по процентам

Для расчета переплаты по процентам потребуется следующая формула:

Рассмотрим на нашем примере:

Расчет дифференцированных платежей

Формула для определения ежемесячной ставки остается неизменной. В расчете меняется лишь концепция: изначально узнаем сумму основного долга, а после на его основе и ежемесячный платеж.

Основного долга

В связи с тем, что при дифференцированных платежах тело кредита гасится равномерно в течение всего срока кредитования, доля основного долга рассчитывается как отношение суммы кредита к количеству месяцев.

Формула:

Рассмотрим расчет на примере:

Ежемесячные платежи

Чтобы рассчитать размер ежемесячной выплаты, необходимо знать ее процентную часть:

Таким образом, чтобы рассчитать сумму ежемесячного платежа по ипотечному кредиту, нам необходимо сложить обе части:

Выплата по нашему примеру будет составлять:

В самом начале выплаты дифференцированный платеж всегда будет больше аннуитетного, но при этом доля, идущая на погашение основного долга, всегда больше.

Плюсы и минусы разных типов платежей

Подбирать тип ежемесячных платежей необходимо исходя из финансовых возможностей

Важно учитывать, что при дифференцированном способе расчета первые несколько месяцев будет достаточно сложно, впоследствии величина выплат постепенно снижается. В случае с аннуитетными нагрузка не сокращается, т

к. платеж не изменяется.

| Аннуитетные платежи | В течение всего срока платеж не меняется. Каждый заемщик сможет планировать собственный бюджет | Большая переплата за весь период выплаты |

| Дифференцированные платежи | Заемщик может сэкономить, т.к. по истечении всего срока ипотеки переплата будет меньше, чем в случае с аннуитетными платежами | Выплаты в первые месяцы оказывают значительную финансовую нагрузку на клиента |

Расчет ипотеки

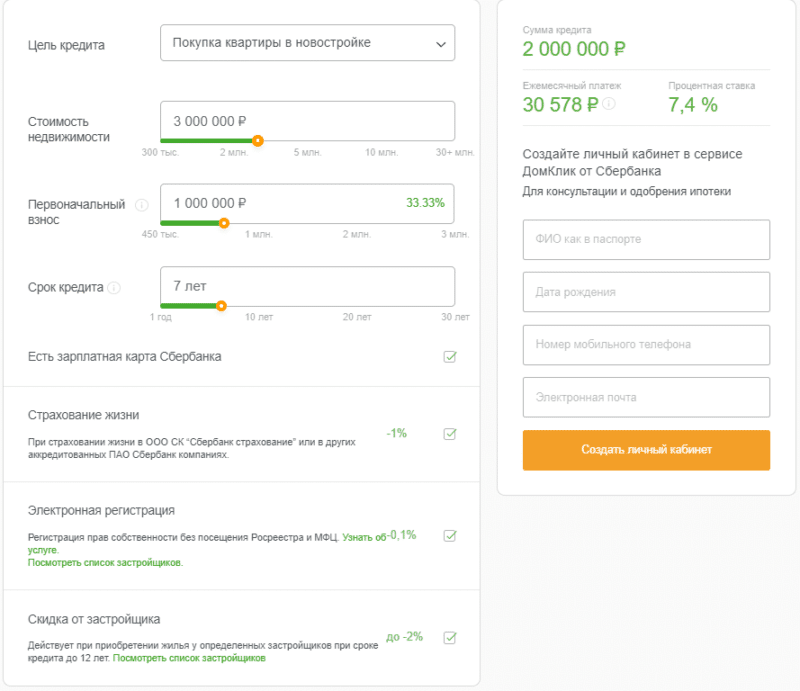

Расчет ипотеки при помощи онлайн калькулятора не составит труда и не займет много времени. Для получения итоговых данных необходимо заполнить несколько полей. Есть возможность менять значения любого из них для вычисления выгодного варианта, устраивающего по всем параметрам. Ниже приведена инструкция заполнения полей ипотечного калькулятора:

- Стоимость жилья заполняется исходя из среднерыночной цены на недвижимость интересующего размера, состояния, места расположения. Так полученный результат будет близок к действительному. Если квартира для покупки в ипотеку уже выбрана и известна ее точная стоимость — в окно калькулятора вносится именно эта сумма.

- Первоначальный взнос заполняется исходя из суммы кредита, которую клиент сможет внести на первом этапе сделки. Сумма кредита составляет разницу между стоимостью жилья и первым взносом, поэтому, чем он больше, тем меньшую сумму необходимо будет выплачивать ежемесячно.

- Срок кредита можно указать в годах, либо в месяцах. Выбранная единица измерения не повлияет на конечный результат и для долгосрочных договоров используются годы. Внести в строку можно любое значение, но, стоит помнить, что чем дольше срок, тем выше сумма итоговой переплаты.

- Процентная ставка может отличаться в разных банках и в одном банке на разных программах по ипотеке. Стоит вносить корректный значения, иначе расчет может быть неактуален.

- Пользователю доступно выбрать схему погашения. Не рекомендуется пропускать этот пункт, так как от схемы погашения зависит и размер платежей и общая переплата. Стоит сравнить графики платежей при разных схемах и выбрать подходящий.

- Внесением комиссий банка в расчет так же не следует пренебрегать. Комиссии могут быть установлены как в процентном отношении от суммы кредита, так и иметь фиксированную величину. Кроме этого, возможна разная периодичность взимания комиссии – однократно, один раз в год или каждый месяц. Этот пункт может увеличить размер платежа по ипотеке.

После заполнения всех строк и выполнения расчетов, клиенту будет доступны следующие данные:

- размер платежа;

- комиссии;

- переплата в денежном эквиваленте;

- переплата в процентах от суммы кредита;

- сумма выплаченных за весь срок кредита процентов;

- общая сумма к возврату.

Все эти данные формируются и в таблицу, которую можно сохранить для удобства и использовать в дальнейшем, для сравнения предложений разных банков.

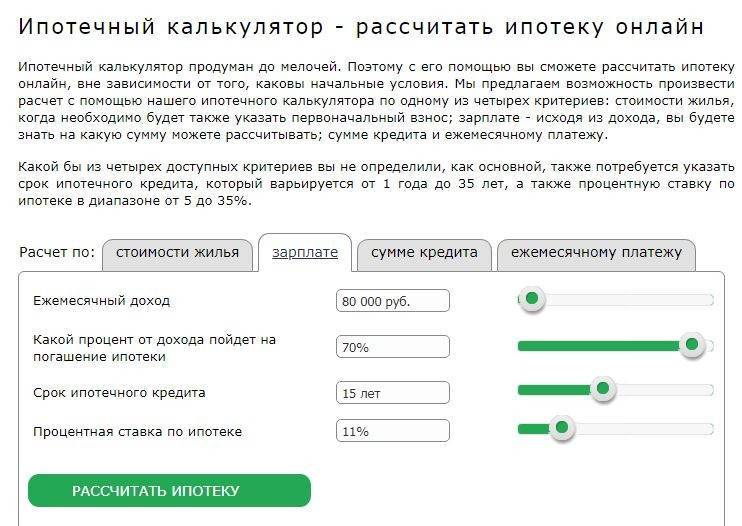

Ипотечный калькулятор по доходу и зарплате: инструкция по использованию

Пример: при подаче заявки на ипотечный кредит через ДомКлик в Сбербанке заемщику предложат калькулятор ипотеки по доходу, стоимости недвижимости и ежемесячному платежу.

Но посчитать, на какую сумму из семейного бюджета рассчитывать на погашение ипотеки, можно и на сторонних калькуляторах онлайн:

- creditznatok.ru;

- calcus.ru/kalkulyator-ipoteki;

- ipotekon.ru/kalkulator_ipoteki и другие.

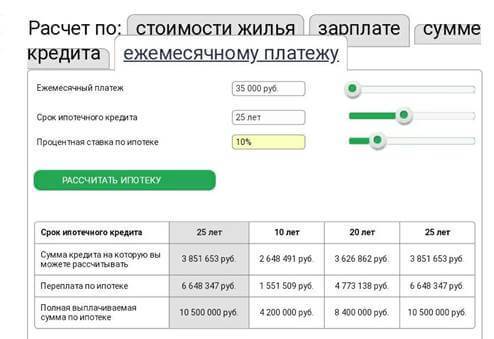

Для примера можно взять последний калькулятор. Сначала нужно зайти на сайт, выбрать расчет по зарплате.

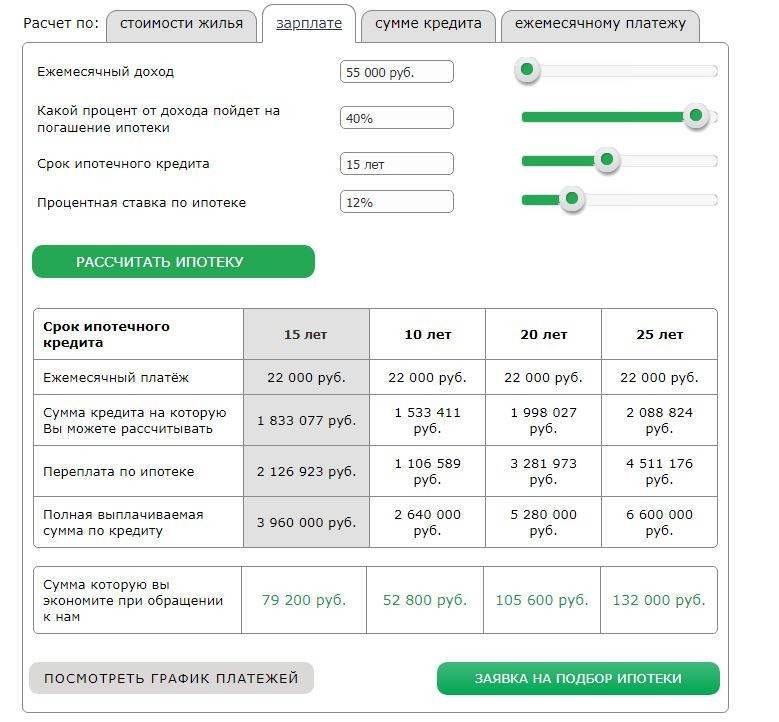

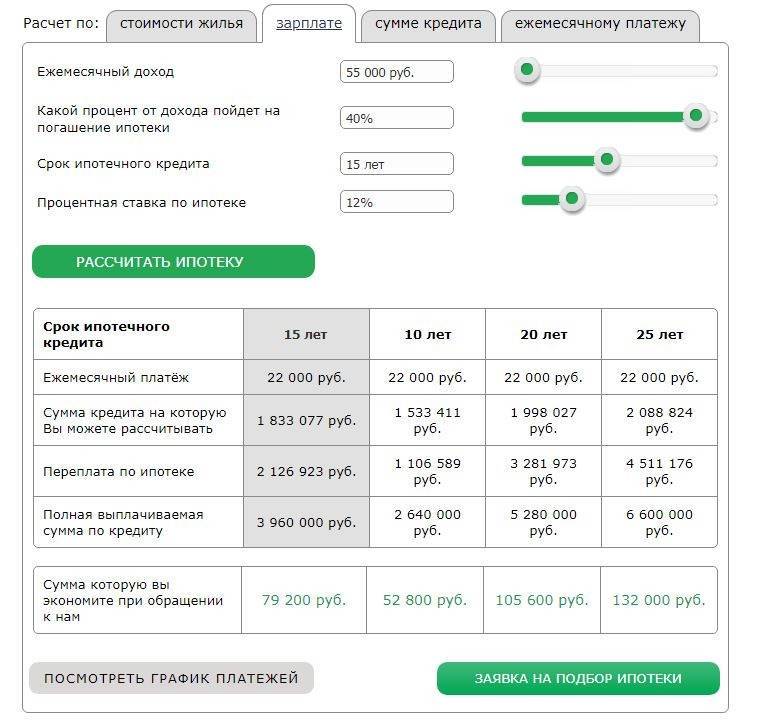

Затем выставить на калькуляторе параметры для расчета: зарплату, процент от з/п на погашение обязательств, срок кредита, процентную ставку. Нажать кнопку «рассчитать ипотеку», и появятся результаты. На скриншоте отражены данные для примера расчета на калькуляторе.

По результатам получилось, что кредит на 15 лет будет с ежемесячным платежом в 22 тыс. р. Заемщик сможет рассчитывать на сумму кредита 1.833 млн р. при зарплате в 55 тыс. р.

Под формой калькулятора можно нажать «показать график платежей», который автоматически рассчитывается по данным, введенным заемщиком.

Зависимость суммы ипотеки от зарплаты

Наиболее очевидным для заемщиков является повышение суммы кредита при высокой зарплате. Но это не единственный фактор. Вот еще несколько параметров при анализе кандидатуры:

- Способ подтверждения дохода – лист по форме банка или 2-НДФЛ. Банк может даже отказать заемщику с высокой неофициальной зарплатой.

- Важен срок, в который заемщик получает определенный уровень дохода, поэтому при подаче заявки требуется опыт работы на последнем месте от полугода.

- Форма отношений с работодателем – неофициально трудоустроенные имеют проблемы с получением одобрения либо банк предлагает сниженную сумму из-за своих рисков.

- Владельцы бизнеса и ИП – еще одна рисковая категория заемщиков, но для них разработаны отдельные предложения с более высокой процентной ставкой и первоначальным взносом.

В России оклад сотрудников в регионах отличен от городов-столиц. В Москве, области и Петербурге суммы кредита выше, поскольку выше платежеспособность.

Как подтвердить свой доход

Расчет суммы ипотеки по доходу потенциального заемщика в Сбербанке ведется на основании официальных данных. Это справка 2-НДФЛ за последние 6 месяцев. Но имея высокую зарплату, не все заемщики могут предоставить такой документ. В этом случае можно предоставить справку по установленной банком форме. В справке указывается:

- факт, что гражданин работает не менее полугода в данной компании (с указанием его должности);

- размер дохода;

- реквизиты компании и контакты для проверки информации службой безопасности банка.

Скачать файл:

Образец справка 2-НДФЛ за последние 6 месяцев

Справка подтверждается «мокрой» печатью и подписью руководителя.

В случае дополнительного дохода банк не требует его документального подтверждения, но его можно указывать в заявке. Эти данные тоже будут проверяться.

Как банк оценивает доходы при ипотеке

Для оценки платежеспособности клиента в банке предусмотрена скоринговая система. Компьютерная программа обрабатывает заполненную претендентом анкету-завку и выставляет оценки в виде баллов. Автоматически отсеиваются те клиенты, которые не прошли по расчету платежеспособности или не прошли по возрасту и трудовому стажу. Более высокие баллы получают те, кто продемонстрировал в своей анкете хорошее финансовое состояние: наличие автомобиля, недвижимого имущества. Повышает оценку наличие высшего образования, трудоспособный возраст и большой трудовой стаж на основном месте работы.

Служба безопасности проверяет достоверность предоставленных документов о доходах, а также данные о работодателе.

Как посчитать ипотеку самостоятельно?

Заимодатели не скрывают условия предоставляемых денежных займов. Но даже при наличии схожих условий клиент должен помнить, что у разных заемщиков в одном и том же банке в отдельных случаях могут различаться процентные ставки по ипотеке и предоставляемая банком сумма. Каждое конкретное обращение, так или иначе, рассматривается кредитором индивидуально. Однако всегда можно посчитать ипотеку в Сбербанке, как и в любом другом, через ипотечный калькулятор в онлайн режиме или самостоятельно

Для этого важно знать несколько простых правил:

Расчет необходимых параметров зависит от формы выбранного платежа: аннуитетного или дифференцированного. Аннуитетный фиксированный платеж состоит не только из основной части долга, но и из процентов. При этом в самом начале должник гасит именно насчитанные банком проценты, а только позже, в последние несколько лет выплаты ипотеки, отдает сумму основного долга. А дифференцированный различный по суммам платеж на начальном этапе гораздо выше, чем в конце. Зато основной долг гасится уже с первых платежей, а проценты насчитываются лишь на оставшуюся после очередной выплаты сумму. Как рассчитать ипотеку в Сбербанке в таком случае? Прежде всего, нужно знать, каким типом платежей будет гаситься долг.

- Расчет должен производиться в той валюте, в которой будет предоставлен желаемый кредит. Однако многие банки предлагают одни и те же займы со схожими условиями выплаты, но в разных валютах. И от вида валюты может зависеть процентная ставка. Из-за чего кредит, взятый в долларах, может быть выгоден для выплаты даже в случае сильных курсовых колебаний, если проценты по такому долгу очень низки. Поэтому лучше сделать все возможные подсчеты сразу и увидеть, как рассчитать ипотеку в ВТБ 24 в зависимости от валюты, и как от этого меняется процент, сроки выплат и сумма переплаты долга.

- Также в расчеты обязательно нужно заложить возможные дополнительные расходы, которые уйдут на оформление самого займа. В итоге самая простая формула займа состоит из стоимости недвижимости плюс дополнительных расходов, минус первый взнос, если таковой предполагается видом ипотеки.

Но если сложностей с подсчетом общего долга обычно не возникает, то от процентной ставки и различных банковских комиссий зависит, как посчитать переплату по ипотеке. Кстати, эти комиссии начисляются в течение всего срока действия кредита. Самый грубый способ подсчета при этом таков: берется сумма нужной ипотеки, умножается на срок выплаты, полученный результат умножается на процентную ставку.

Однако насчитанная таким образом цифра на деле в несколько раз превышает тот, который будет рассчитан банком, так как сумма самого долга уменьшается с каждый платежом, а проценты считают на остаток. И если аннуитетный платеж еще можно высчитать самому, зная процентную ставку, благодаря его фиксированному типу. То, как посчитать ежемесячный платеж по ипотеке с дифференцированным платежом правильно могут рассказать только банковские специалисты.

Какая нужна зарплата для ипотеки в Сбербанке

Кредитное учреждение рассматривает каждую заявку на жилищный займ в индивидуальном порядке. Но при расчете кредитной суммы и ежемесячных платежей для всех заявителей действует общее правило – их ежемесячный доход должен в 2 раза превышать размер ежемесячного платежа по ипотеке. Самый оптимальный вариант, когда ежемесячные выплаты составляют 40% от дохода. При этом учитывается не только размер зарплаты, а сумма остатка после вычитания обязательных платежей: отчисления по остальным займам, алименты или другие обязательства.

Условия предоставления ипотеки в Сбербанке: возраст, зарплата

При подаче заявки на ипотеку потенциальный заемщик обязан предоставить информацию о своем финансовом положении и уровне платежеспособности. Следует отметить, что Сбербанк учитывает только официальные доходы, подтвержденные справкой 2-НДФЛ. Этот документ будет основанием для расчета кредитной суммы и ежемесячных платежей по задолженности.

По любой из ипотечных программ заемщику выдвигаются следующие требования для получения кредита:

- возраст заявителя от 21 года, но не старше 55 лет для женщин и 60-65 лет для мужчин;

- погашение по кредитным выплатам должны завершиться до наступления 75 лет;

- максимальный срок кредитования – 30 лет;

- минимальный размер первоначального взноса – 20% от стоимости покупаемого жилья;

- в случае долевого участия кредитора в строительстве жилого объекта предоставляются скидки.

Минимальная зарплата

Претенденты на жилищный займ часто не видят разницы между требуемым банком минимальным доходом для получения кредита и доходом, который нужен для беспроблемной выплаты ипотеки. И очень часто считают это одним и тем же. Достаточный уровень заработка для погашения означает, что при любых жизненных неприятностях и материальных проблемах, которые могут возникнуть на протяжении действия договора, у вас будет возможность по-прежнему выполнять свои обязательства по нему.

Исходя из прожиточного минимума и цен на жилье, минимальная зарплата заемщика для одобрения ипотеки в Сбербанке составляет 40 тыс. руб. Но эта цифра условная. Стоит учитывать регион проживания: прожиточный минимум и цены на жилье в разных областях сильно отличаются. Зарплата остальных членов семьи при расчете кредитной суммы учитывается только тогда, когда они выступают созаемщиками.

Какие доходы заемщиков учитываются

Сейчас не редкость, когда выдаются ипотечные кредиты с платежами, составляющими более половины ежемесячного заработка клиента. Банк при оценке платежеспособности учитывает только «белую» зарплату, но в то же время полагает, что у заемщика могут быть и другие незадекларированные доходы.

«Белая» зарплата

Идеальный вариант – официальное трудоустройство с официальным заработком. Уже во время первого посещения кредитный специалист потребует документы для их подтверждения – справку по форме 2-НДФЛ (за последние полгода) и трудовую книжку. На основании их кредитор убеждается, что у заявителя есть стабильный и официальный заработок. Документы отправляются на проверку, а будущий заемщик проходит автоматический скоринг.

«Серая» зарплата

Если нет возможности предоставить справку 2-НДФЛ, то можно попытаться убедить банк в своей платежеспособности другими способами: предоставить с работы справку по форме банка, выписку по вкладам или с банковских счетов, доказательства наличия дивидендов от участия в бизнесе, ценных бумаг. Не все из этих подтверждений будут приняты банком, но стоит использовать эту возможность. Но в этом случае клиента ожидает более жесткая проверка.

Если нет возможности предоставить справку 2-НДФЛ, то можно попытаться убедить банк в своей платежеспособности другими способами: предоставить с работы справку по форме банка, выписку по вкладам или с банковских счетов, доказательства наличия дивидендов от участия в бизнесе, ценных бумаг. Не все из этих подтверждений будут приняты банком, но стоит использовать эту возможность. Но в этом случае клиента ожидает более жесткая проверка.

Последнее время Сбербанк ввел ипотечные программы, позволяющие оформить кредит без справок о доходах всего по двум документам – паспорта и другого удостоверения личности. Но у этого кредитования есть свои «минусы»:

- процентная ставка будет выше базовой;

- первоначальный взнос – от 50%;

- кредитная история должна быть идеальной.

Рассчитать кредит по зарплате. Инструкция

Для расчета суммы кредит по зарплате и других доходам вам нужно просуммировать все доходы. К доходам относятся — заработная плата, проценты с кладов, доход с акций и облигаций, т.е любые доходы, которые вы можете подтвердить документально. Далее нужно ввести эти данные в поле зарплата, выбрать нужный регион и нажать рассчитать. После расчета вам будут выведены возможные варианты займа с процентными ставками и сроком. Для справки — таблица с прожиточными минимумами по России на 2016 год представлена здесь.

Следует учитывать, что в списке приведены варианты, по которым вам могут дать деньги на жилье исходя из ваших доходов. Условия по ипотеке или потребительскому займу — ежемесячный платеж в месяц не должен быть больше 50% вашей зарплаты(50 в случае потребительской ссуды). Для авторкредита и потребительского кредита эта цифра также равна 50%. Вы можете выбрать лучший вариант и подать заявку на кредит, указав данные параметры.

Заявка пойдет в множество банков. Наиболее подходящий для вас банк одобрит заявку в течение нескольких дней и вы получите займ в кратчайшие сроки. Однако в случае ипотеки вам рекомендуется заранее получить на работе нужные документы и выбрать квартиру.

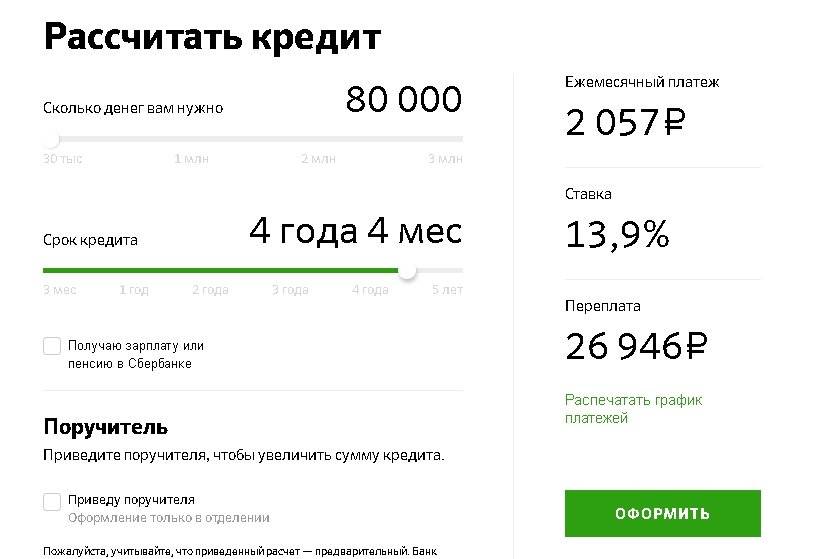

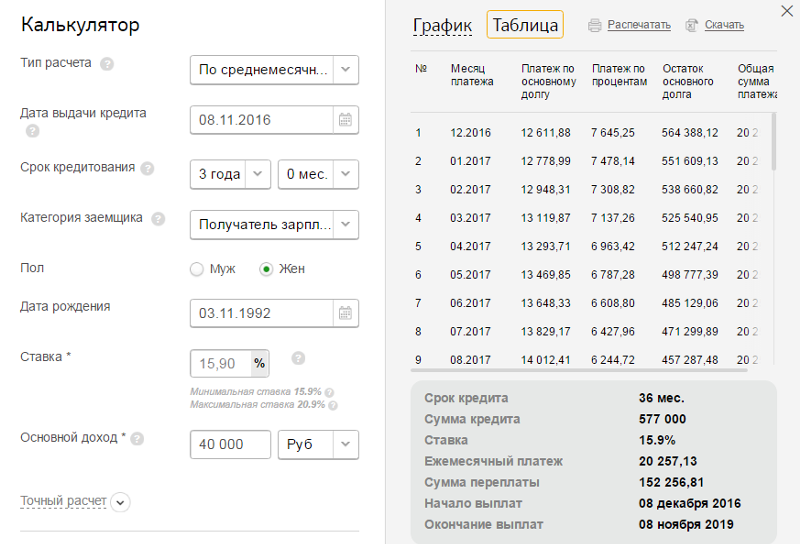

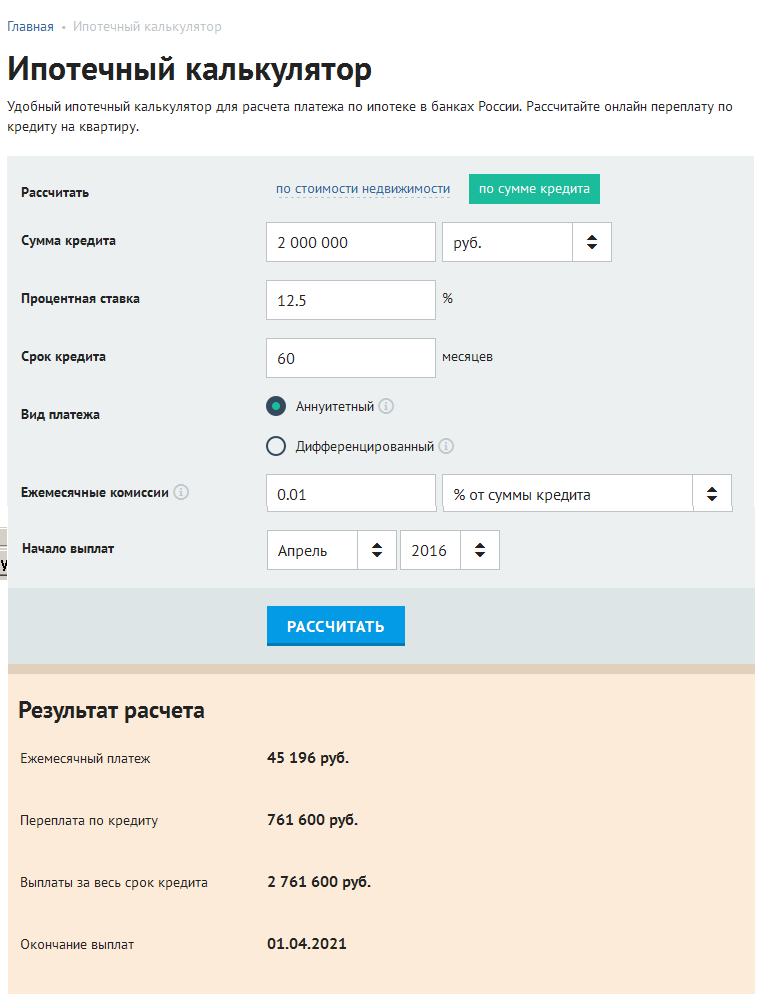

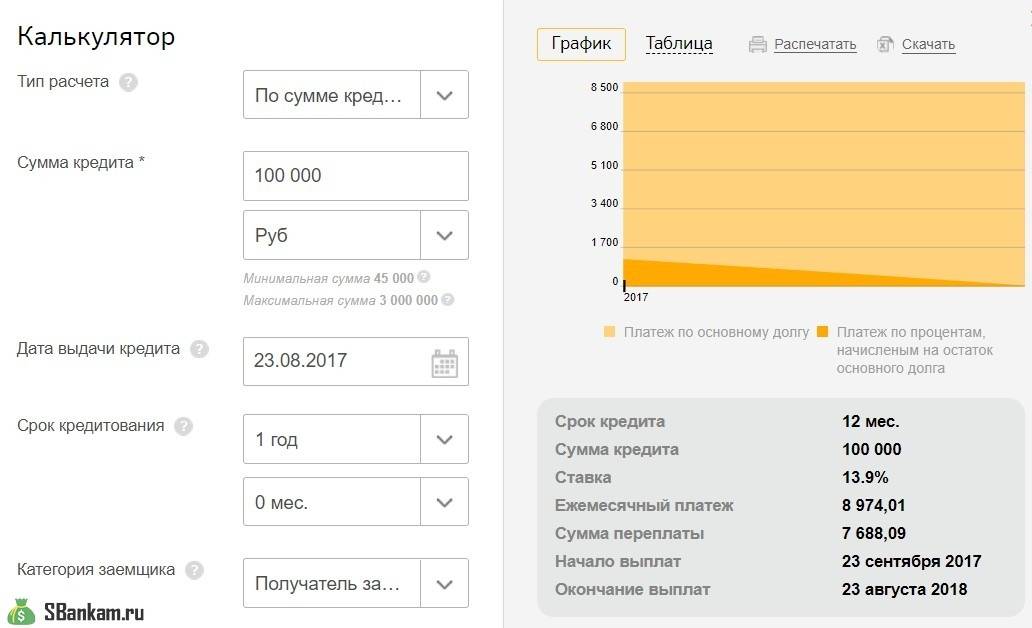

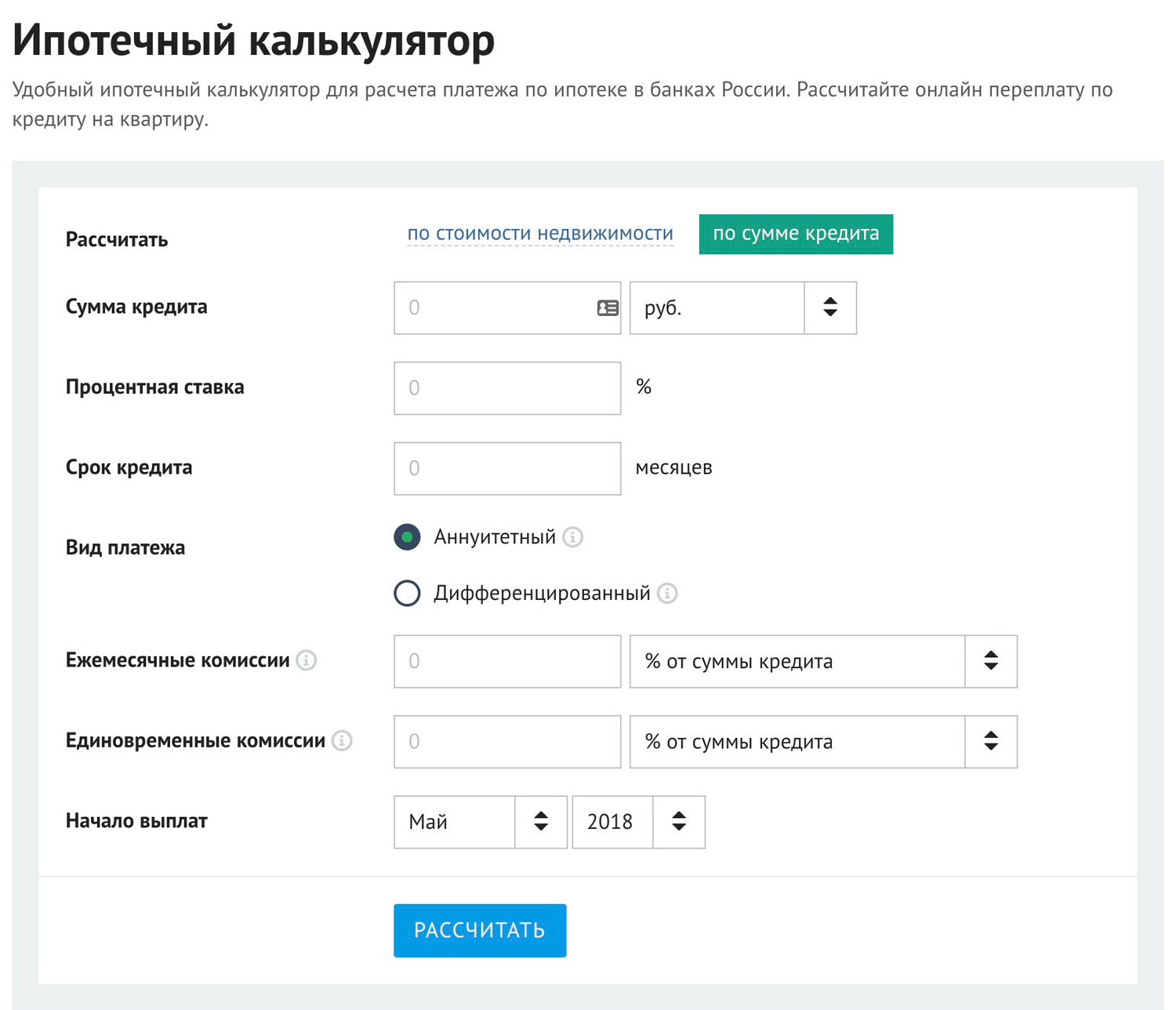

Как рассчитать ипотеку онлайн с помощью кредитного калькулятора?

Для оценки условий ипотечного кредита лучше всего воспользоваться кредитным калькулятором. Такую возможность предоставляет множество сайтов в Интернет. Удобный и информативный предлагает портал banki.ru.

Для работы необходимо заполнить онлайн простую форму, в которую внести:

- Сумму кредита (может быть рассчитана автоматически, если выбрать режим расчета по стоимости недвижимости и указать ее и процент или сумму первоначального взноса);

- Процентную ставку;

- Срок кредитования (месяцев);

- Вид платежа – схему обслуживания кредита.

При аннуитетной схеме сумма ежемесячного платежа не меняется, изменяются только содержание в нем суммы процентов и погашения основного долга. При дифференциальной ежемесячно гасятся начисленные проценты и строго определенная часть основной суммы.

Каждая их схем имеет свои преимущества и недостатки – аннуитетная предполагает постоянные взносы, но возрастет сумма переплаты. При дифференциальной первый платеж – самый большой.

Указать суммы ежемесячных комиссий и срок начала выплат.

После нажатия на кнопку «Рассчитать» в калькуляторе выдается результат.

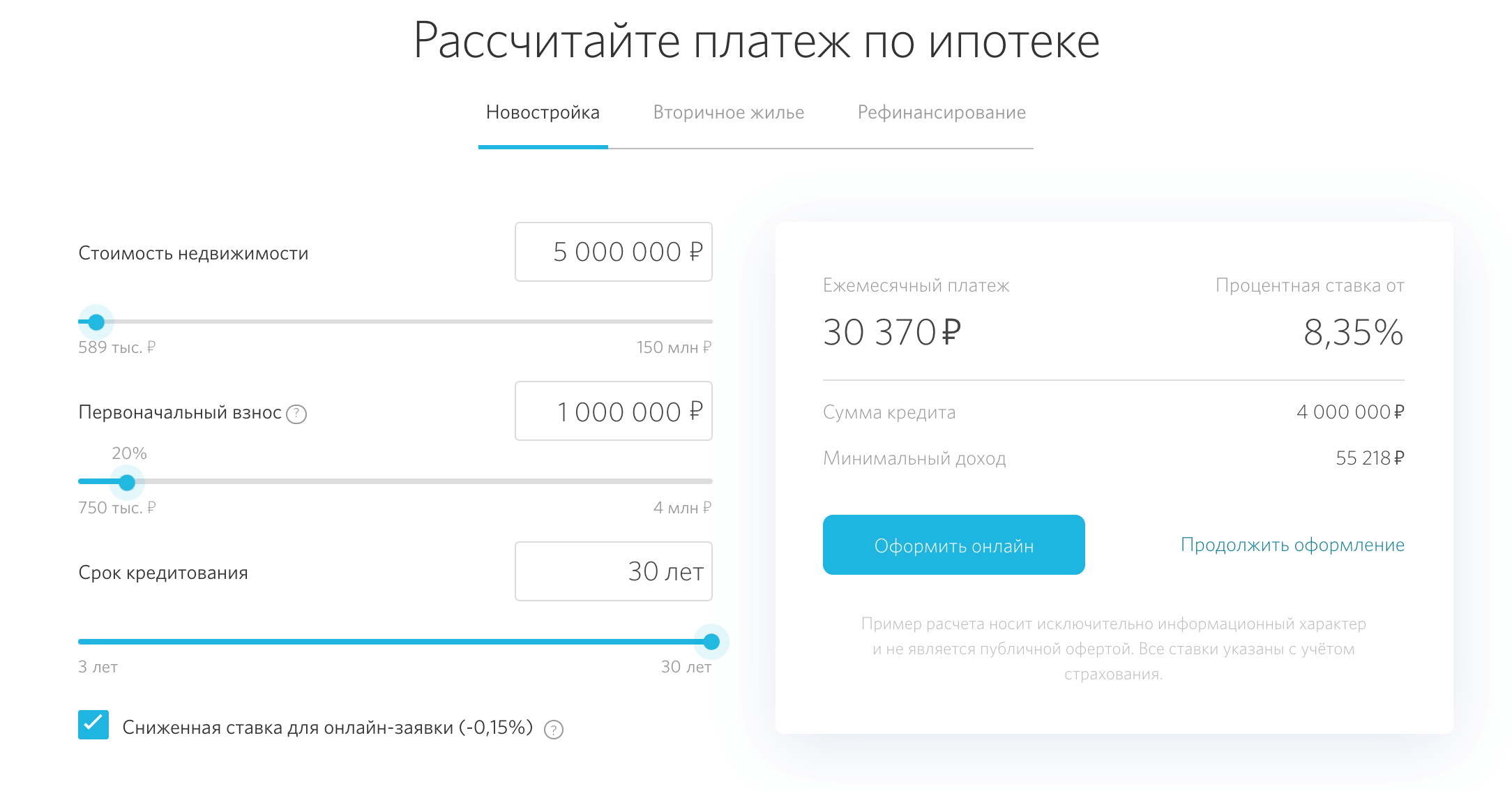

Пример расчета ипотеки с помощью онлайн-калькулятора.

Пример расчета ипотеки с помощью онлайн-калькулятора.

Каждый из банков предлагает аналогичные продукты, предназначенные для оценки кредитных условий по собственным ипотечным программам.

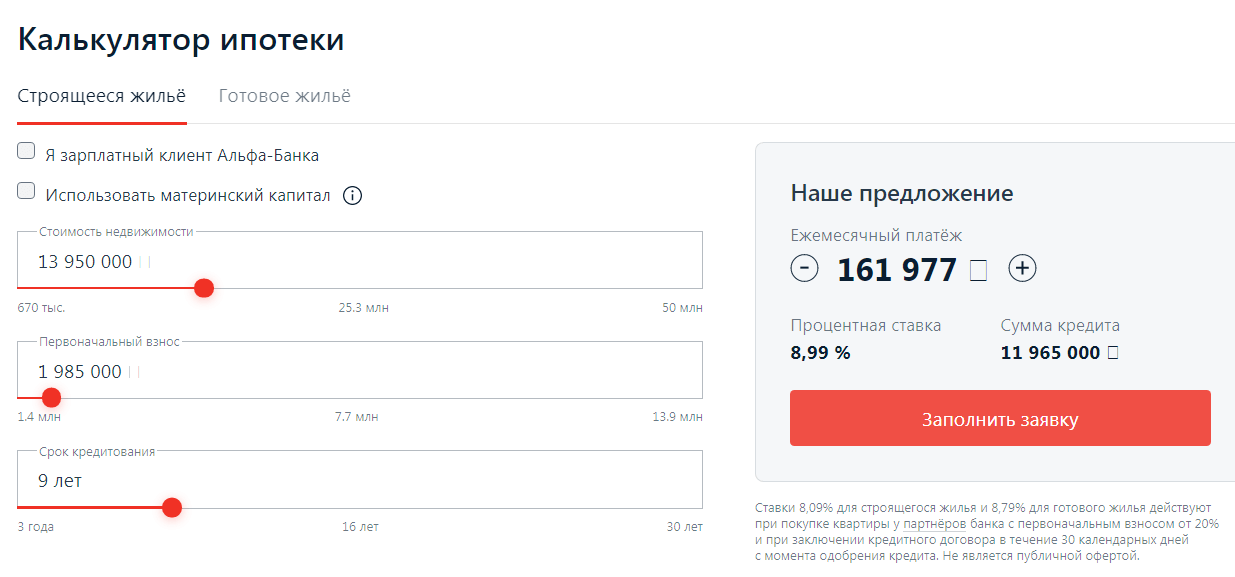

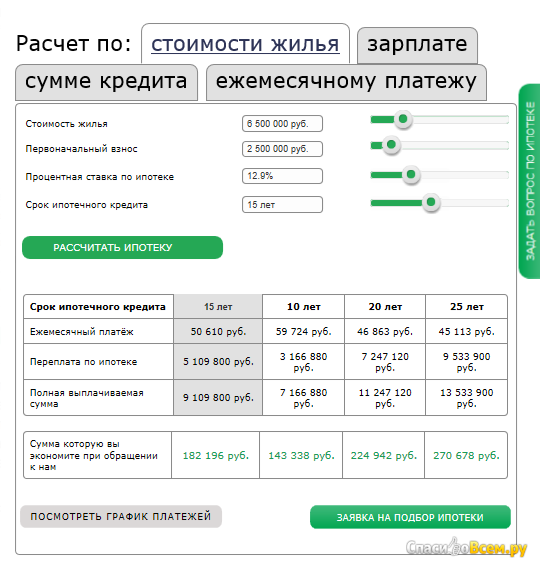

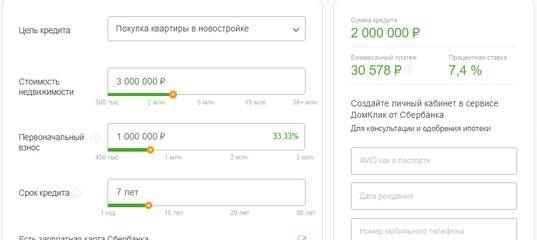

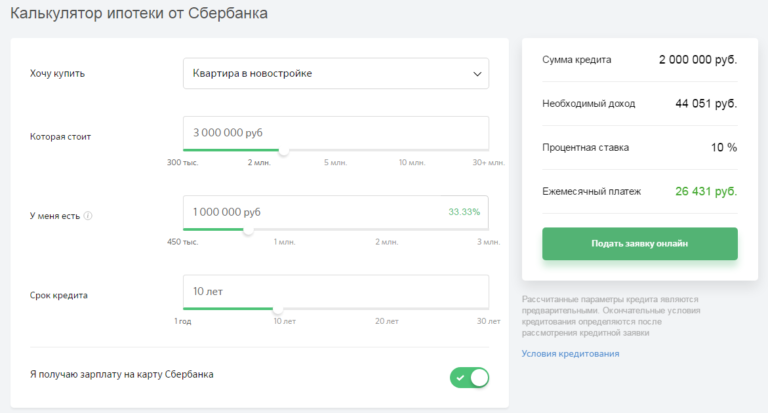

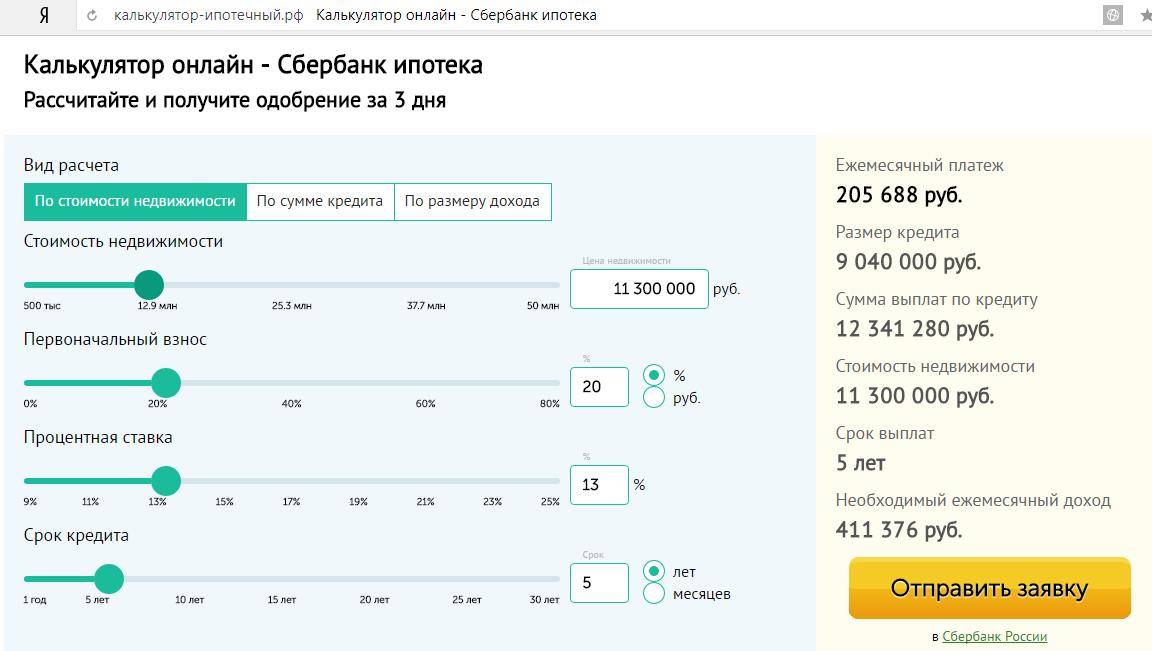

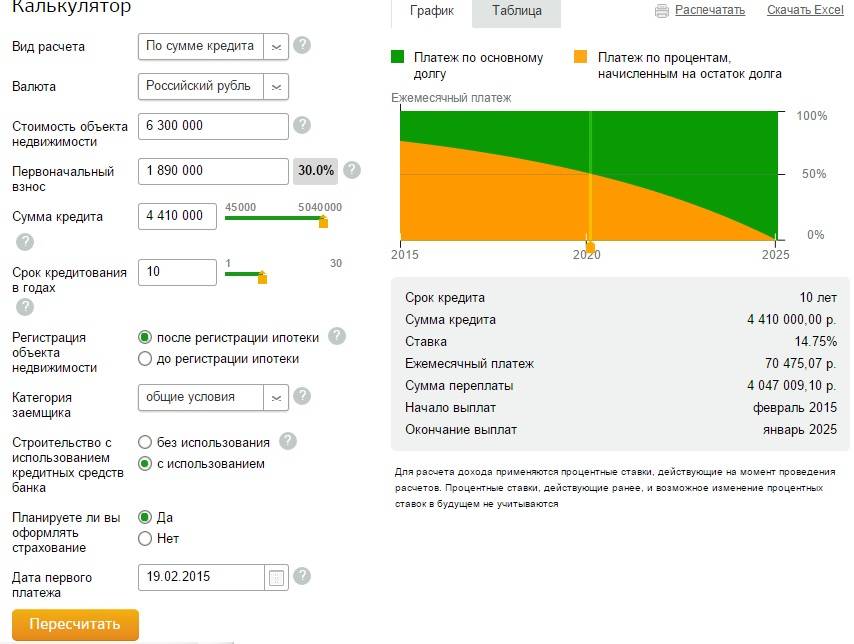

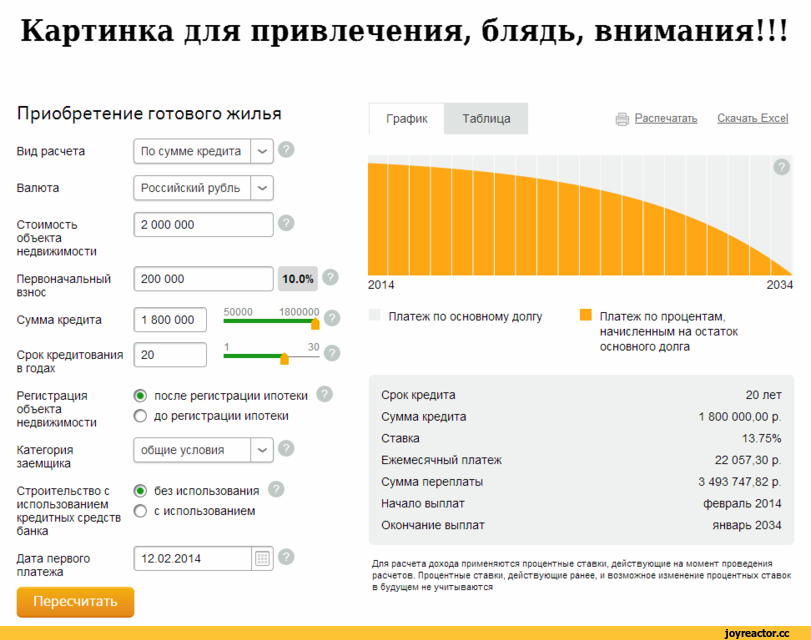

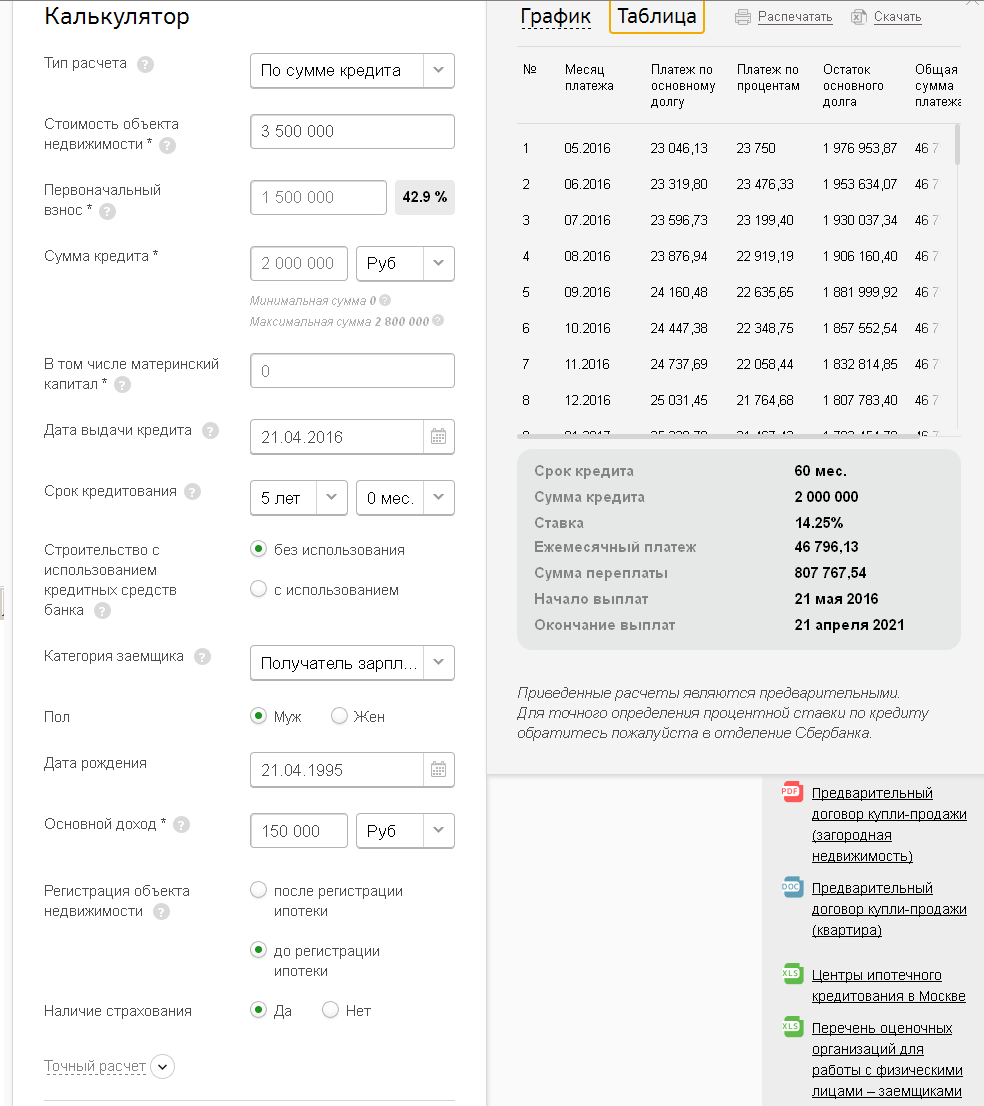

Как рассчитать ипотеку в Сбербанке?

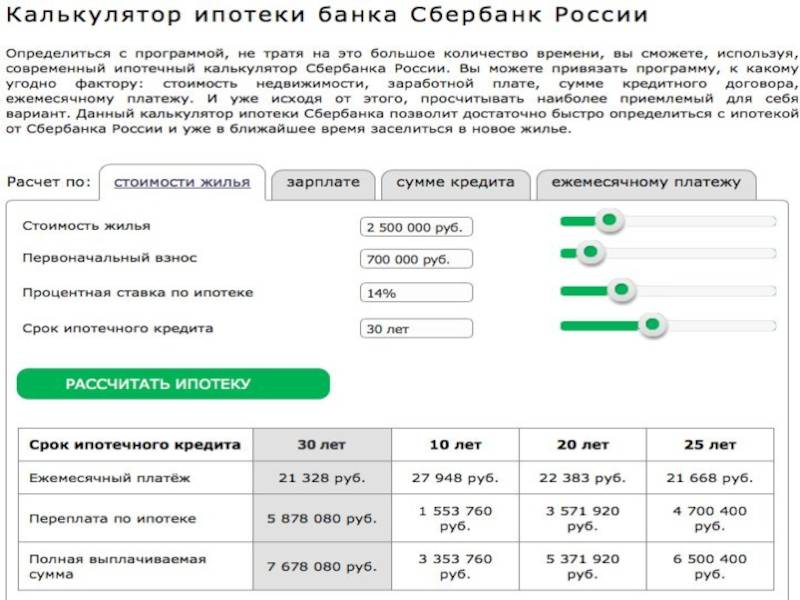

Сбербанк как один из системных российских банков предлагает максимально широкий набор ипотечных программ. На официальном сайте приводится полный список предложений по ипотеке, в том числе и программ льготного кредитования. При выборе любой из них становится доступным кредитный калькулятор, позволяющий оценить условия ипотеки онлайн.

Здесь можно выбрать тип расчета – по сумме кредита, ежемесячному платежу или среднему доходу.

Необходимо также указать стоимость объекта и/или первоначальный взнос, срок кредитования и дополнительные условия (использование материнского капитала, привлечение кредитных средств для строительства, необходимость регистрации и страхования- все это в зависимости от выбранной программы ипотеки).

Что такое ипотека с государственной поддержкой и как принять участие в подобной государственной программе, вы можете узнать тут.

В результате получается ориентировочный график платежей, с указанием суммы платежа и его распределение на погашение процентов и основной суммы (итоги могут быть представлены и в виде графика). Если получить кредит при указанных параметрах невозможно система выдаст сообщение об этом.

Пример расчета суммы ипотеки с помощью кредитного калькулятора.

Пример расчета суммы ипотеки с помощью кредитного калькулятора.

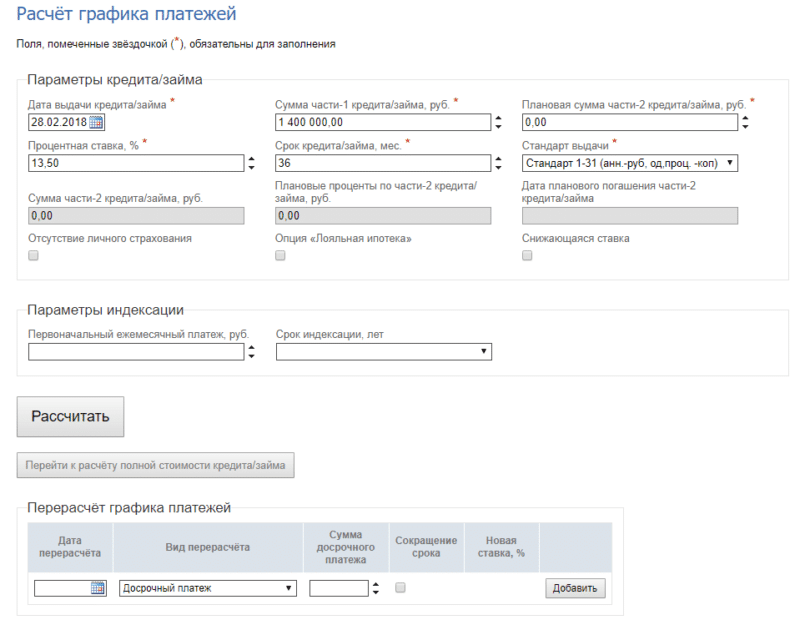

Важно! Точный график погашения рассчитывается только при визите в банк, поскольку не сайте не учитываются множество нюансов, в том числе и дополнительные комиссии

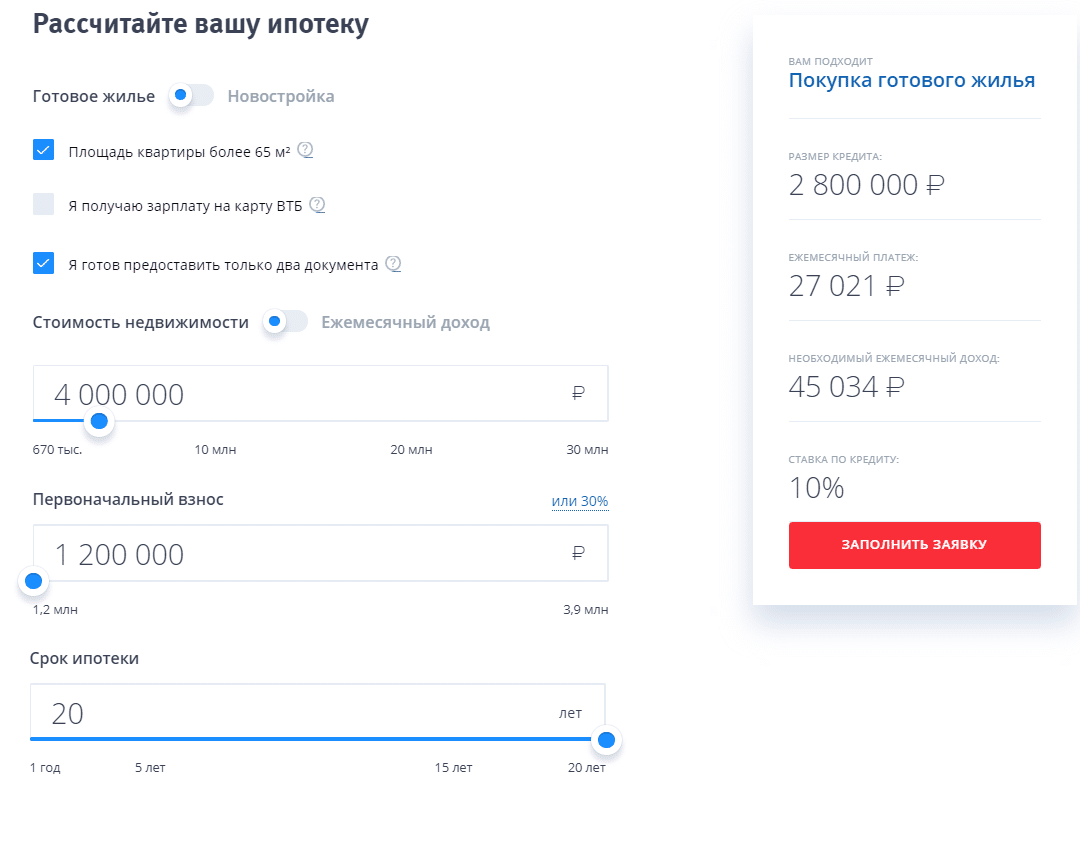

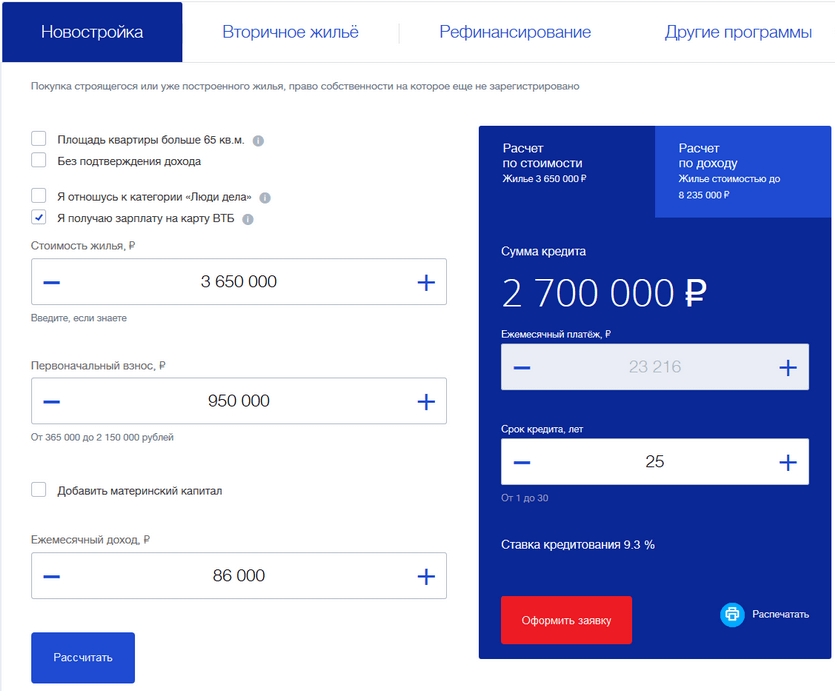

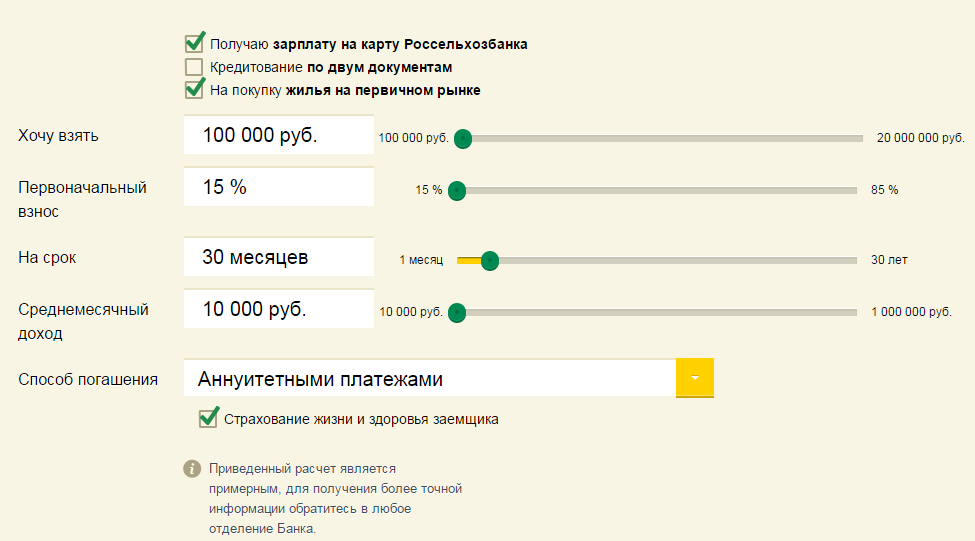

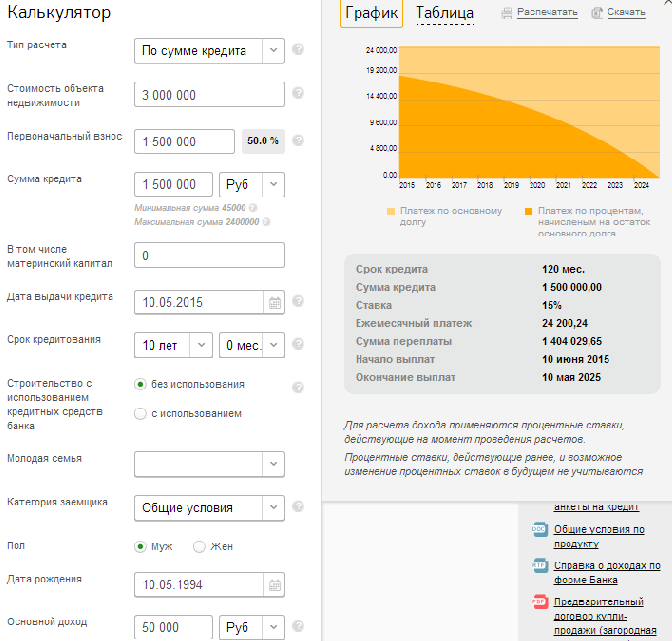

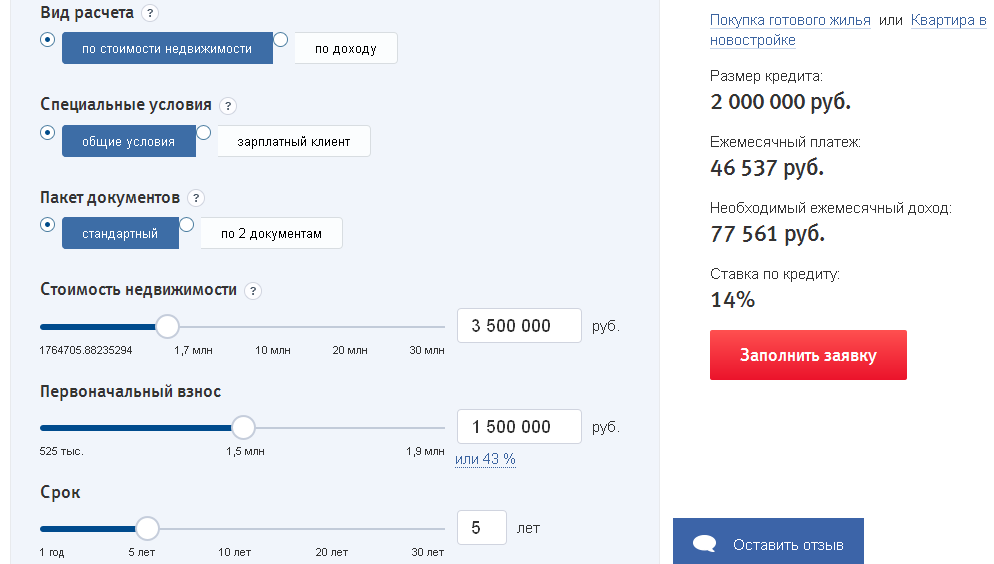

Калькулятор для расчета ипотеки в ВТБ 24

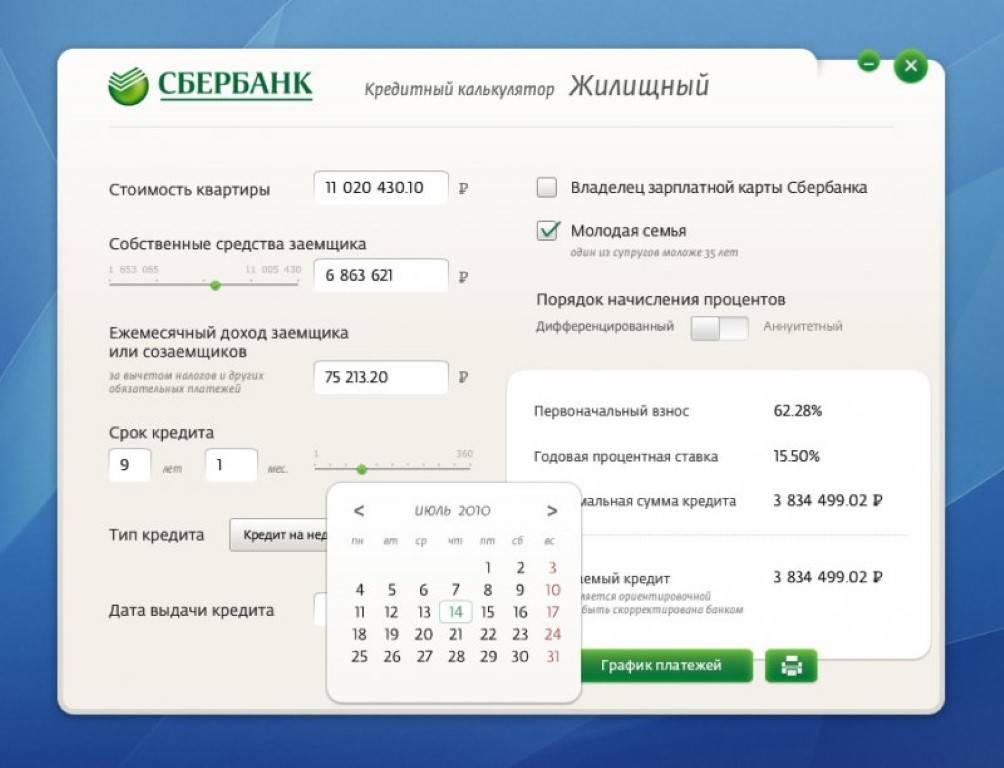

Кредитный калькулятор ВТБ 24, доступный на сайта банка, позволяет по введенным потенциальным заемщиком данным не только рассчитать параметры кредита, но и определить, какая из множества программ кредитования наилучшим образом соответствует его возможностям.

В калькуляторе ВТБ 24 требуется ввести стоимость покупки или средний доход, наличие стандартного или сокращенного пакета документов (последний включает всего 2 позиции, но при этом условия кредитования становятся намного жестче), первоначальный взнос и срок кредитования.

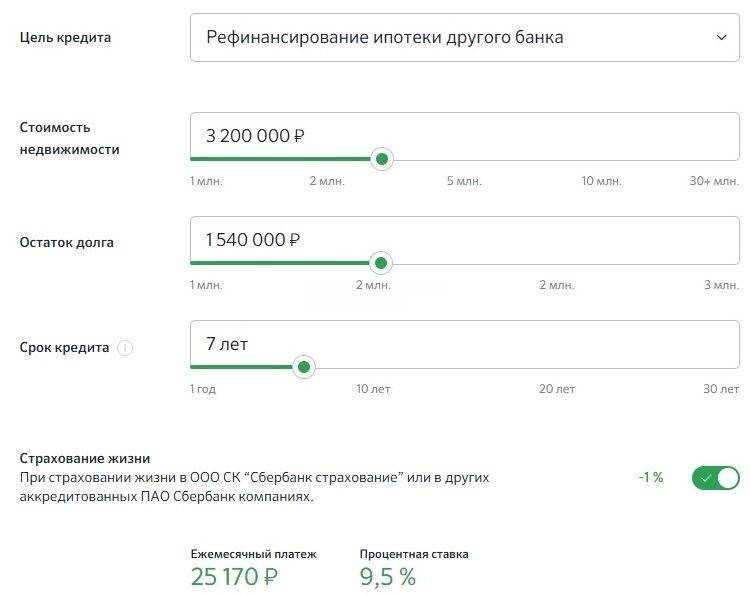

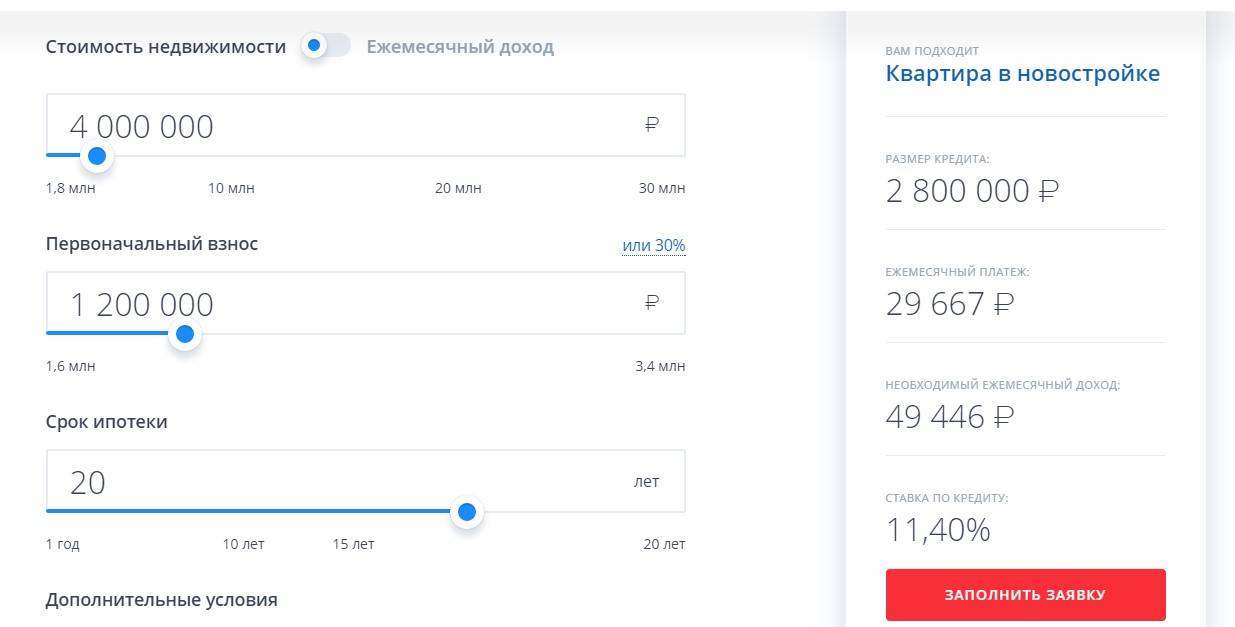

Расчет суммы ипотеки в банке ВТБ 24.

Расчет суммы ипотеки в банке ВТБ 24.

В результате будет определена оптимальная программа кредитования и процентная ставка, рассчитан ежемесячный платеж и требуемый уровень доходов или возможная сумма ипотеки.

Как рассчитать аннуитетные платежи для ипотеки, вы можете узнать в следующем видео-уроке: