Действителен ли кредитный договор без подписи заемщика?

По общему правилу, для вступления в большинство гражданско-правовых отношений необходима выраженная форма воли стороны, вступающие в такие правоотношения. Так, выражением воли заемщика для вступления в долговые отношения может является подписание кредитного договора. Однако, подпись является наиболее четко выраженной формы воли стороны. Так, зачастую, в случае отсутствия подписи на договоре кредитования, суд может указать на наличие воли на вступления в долговые обязательства по следующим признакам:

- подача заявления, формы, анкеты заемщика как в письменной, так и в электронной форме;

- активация опций по предоставлению услуг кредитования, посредством личного кабинета, отправки СМС уведомления, подключения иной опции;

- факт предоставления денежных средств заемщику;

- факт использования заемщиком денежных средств в любых соотношениях от общей суммы займа;

- факт возврата денежных средств кредитору, как по основной сумме задолженности, таки по процентам по ней;

- официальные обращения заемщика в банк (почтовое отправление);

- предоставления заемщику рефинансирования, иных льготных условий;

- прочее.

Такие действия являются конклюдентным. Они подразумевают, что, исходя из характера и цели действий, совершаемыми банком и заемщиком, они, фактически, вступили в кредитные отношения. Такая позиция содержится в Постановления Президиума ВС РФ от 13.12.2011 N 10473/11.

Важно: сам кредитный договор или договор займа не всегда однозначно свидетельствует о наличии кредитных отношений между сторонами. Важную роль играет наличие воли в действиях сторон: стремления заемщика получить заем (выплатить его) и действия банка, выражающиеся в предоставлении денежных средств и их возвращении (Определение Московского городского суда от 06.04.2016 N 4г-3787/2016)

Таким образом, отсутствие подписи в кредитном договоре является основание для обращения в суд с заявлением о признании сделки незаключенной, но не всегда позволяет признать ее таковой.

Как сделать хорошую кредитную историю, если не дают кредиты?

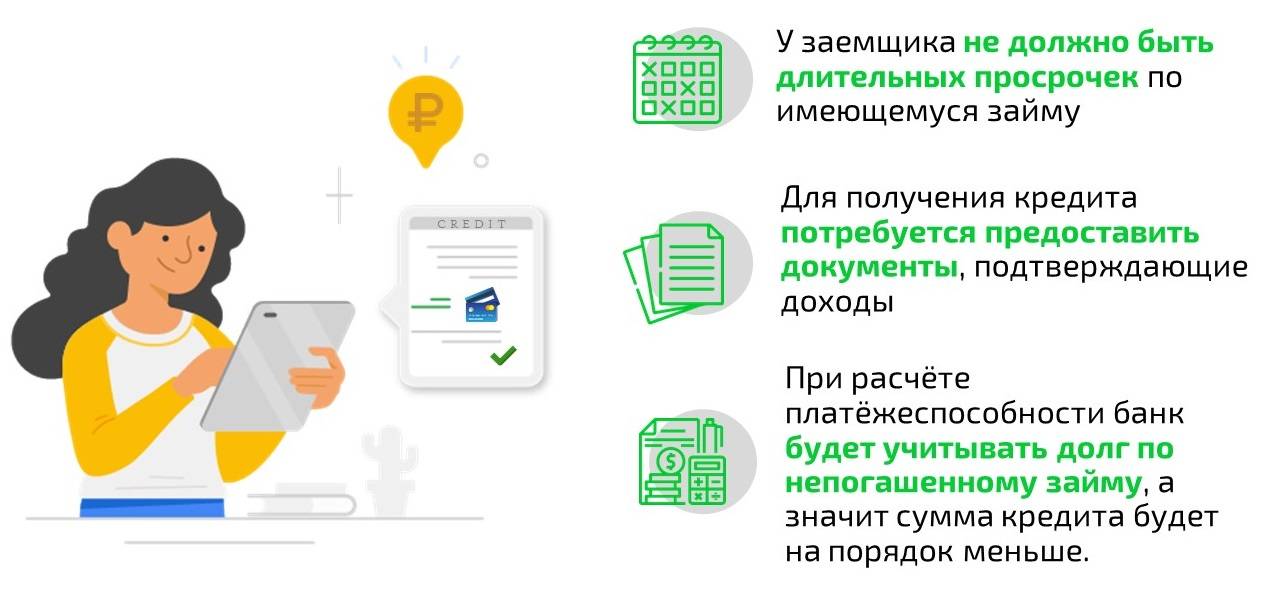

Если заемщик получил отказ от кредитной организации или даже несколько, то его шансы на получение ссуды сильно снижаются. При запросе кредитной истории в БКИ банки видят, сколько запросов сделал заемщик, в какие банки, кто ему отказал.

Для банка может быть сигналом, что компании отказывают клиенту. Возможно, он находится в черном списке или его данными завладели мошенники. Может он злостный нарушитель ПДД, водит машину в нетрезвом виде или не платит алименты.

Как заработать кредитную историю, если она уже испорчена? Есть несколько вариантов:

- Обратиться в Совкомбанк за программой Кредитный доктор.

- Запросить выписку по КИ и проверить, есть ли ошибки или спам-рассылка от мошенников.

- Изменить условия запроса на кредит – уменьшить сумму и срок, предоставить залог, позвать на сделку поручителя с официальной зарплатой и хорошей КИ. Словом, предоставить банку больше гарантий.

Кредитный доктор «лечит» плохую историю клиента. Банк выдает заемщику небольшую сумму, 6 или 9 тысяч рублей на короткий срок – 1-3 месяца. Заемщик возвращает сумму в срок и переходит на следующий уровень, где сумма вырастает до 12-18 тысяч рублей, а сроки увеличиваются до 6 месяцев. Затем при успешном прохождении ступени сумма вырастает до 30 тыс. р., а срок до 10-12 месяцев.

Когда человек успешно погасит займы, то банк обещает одобрить ссуду до 100 тыс. р. на потребительские нужды. Представленная программа – крайняя мера в очень запущенных случаях. Если все не так плохо с КИ, лучше выбрать другие методы, поскольку программа имеет некоторые недостатки. Нужно слишком много времени, до 2-3 лет, чтобы исправить портфолио. Нет банковских гарантий, что после прохождения программы копания выдаст 100 тысяч или заемщик получит крупный кредит, например, ипотеку в Сбербанке на 5 млн р.

Запрос выписки с проверкой рекомендуется независимо от состояния КИ. Проверки помогают следить за платежами, избегать мошенничества, помогут избежать казуса перед поездкой за границу и многое другое. Но если менеджер в банке допустил ошибку – не передал данные в БКИ, забыл закрыть кредит, то это может быть причиной испорченной истории и отказов банков. Как можно сделать кредитную историю чистой в этом случае? Придется обратиться в бюро и доказать, что вины заемщика нет.

Можно попробовать склонить банк к одобрению, снизив запрос на кредит. Когда есть залог или дополнительный залог в виде ликвидной квартиры, коттеджа, апартаментов, то кредиторы охотнее выдают займы даже в крупных размерах. Возможно, что заемщик делает запрос на неподходящую программу. Например, по программе с залогом лимиты больше (до 30-60 млн р.), чем по потребительскому кредиту (до 5-7 млн р., иногда до 1-3 млн р.).

Как обезопасить себя?

Чтобы избежать возможных рисков, связанных с оформлением на ваше имя кредитов, придерживайтесь следующих мер предосторожности:

Старайтесь без необходимости не раздавать направо и налево свои паспортные данные и никому не давать в руки свой паспорт

Помните, что даже скан как таковой не нужен – мошенники могут изготовить электронную подделку по вашим данным!

Регулярно проверяйте данные кредитной истории – бесплатно до 2 раз в год как минимум и обращайте внимание на все заявки, отказы, внесения изменений.

В случае нетипичных ситуаций будьте внимательны! Например, при отказе всеми банками в выдаче вам небольшого кредита при положительной кредитной истории. Возможно, у вас уже просрочка по долгу, который оформлен жуликами

И помните – доказать, что это не вы брали кредит можно и нужно. Это в целом несложно, но долго. И главное – ничего не платите! Деньги потом взыскивать будет весьма проблематично…

Va notato, anche se un farmaco falso contiene ns alcuni ingredienti attivi, questi medicinali contengono una quantità inferiore di sostanza https://disfunzioneerettile.org/levitra.html

Anche se le persone possono risparmiare denaro prendendo marche meno costose, tuttavia non è sempre una buona ideahttps://disfunzioneerettile.org/cialis-generico.html

I farmaci generici sono davvero più economici dei medicinali di marca originali?https://disfunzioneerettile.org/viagra-generico.html

A volte può essere difficile dire quali informazioni sono utili e quali sono esagerate

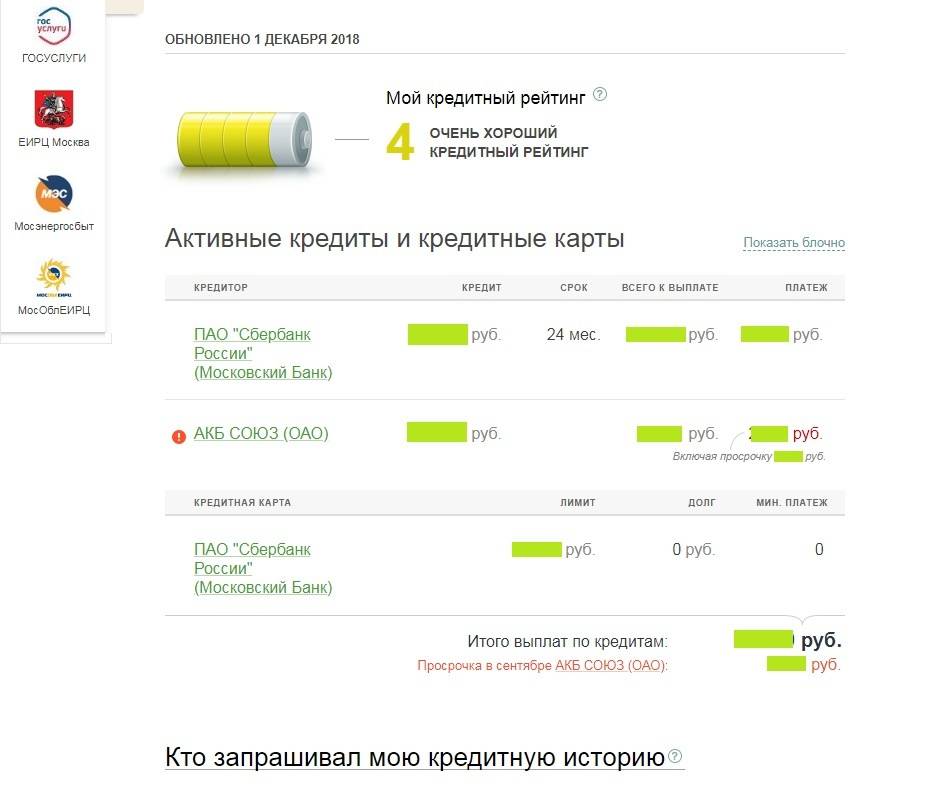

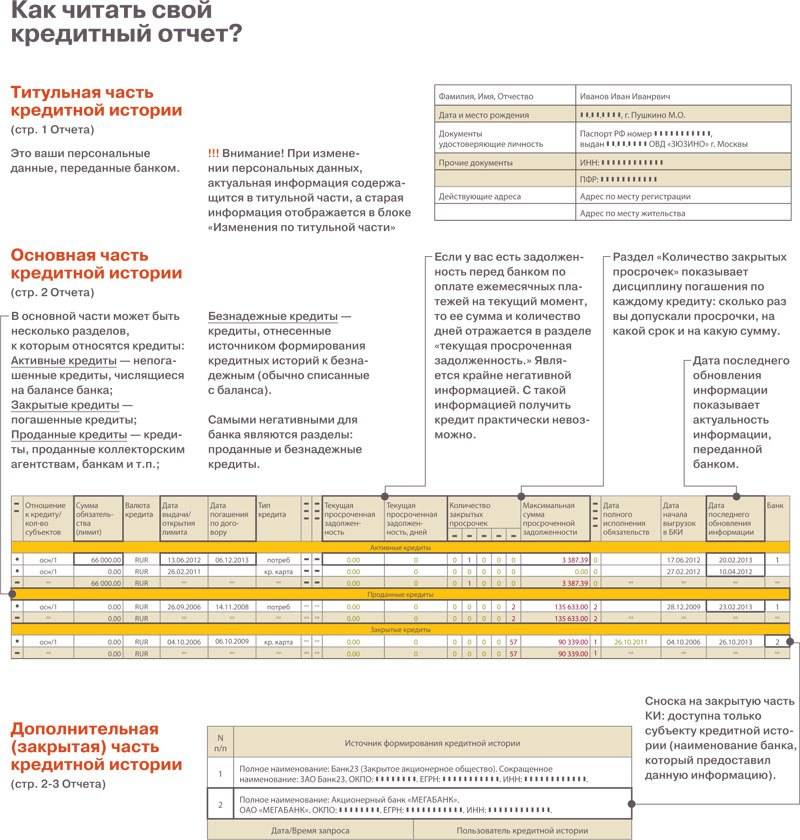

Информация по отдельным кредитам

Здесь содержатся детальные данные по каждому из ваших кредитов с 2005 года.

Счет

Здесь указываются:

- Вид кредита: автокредит, ипотека, потребительский и т.д.

- Отношение: личный кредит (взяли для себя), поручитель (выступили поручителем по кредиту), созаемщик (взяли кредит с кем-то).

- Кредитор: организация, выдавшая кредит.

- Счет: номер кредитного договора.

Договор

Здесь указаны условия, на которых вы оформили кредит по договору. Размер кредита, процентная ставка (полная стоимость), дата последнего платежа, если вы не отступитесь от графика выплат.

Состояние

Дата открытия кредита: когда был открыт данный кредит

Статус:

- активный — кредит выплачивается;

- закрыт — кредит погашен;

- доведен до дефолта — это худший сценарий для заемщика, банк потерял надежду вернуть кредит. В ход идет взыскание имущества, блокировка счетов;

- просрочен — задержка платежей по кредиту вышла за рамки указанного в договоре срока;

- передан в другую организацию — кредит продали коллекторам или другому кредитору (одна из причин — отзыв лицензии у банка).

Дата статуса: в примере выше указан статус «просрочен». Этот статус поставили в ноябре 2016 года. Если статус изменится, дата обновится.

Последняя выплата: здесь ставят дату последнего платежа по кредиту. Но в нашем случае банк некорректно передал информацию, потому что в колонке «Баланс» мы видим, что заемщик выплатил ноль рублей.

Факт исполнения в полном объеме: здесь ставят дату погашения кредита.

Последнее обновление: здесь ставят дату, когда кредитор вносил изменения по заемщику, например, поставил отметку о передаче долга на взыскание или заемщик внес платеж по кредиту.

Баланс

Задолженность: сколько вы должны банку на дату последнего обновления.Просрочено: какая сумма выпала из графика платежей.След. платеж: тут обычно указывается сумма ежемесячного платежа. Но в рассматриваемом примере стоит ноль, поскольку весь кредит перешел в просрочку.

Залоги

Чем обеспечен кредит, стоимость залогов, даты оценки. Залогом может быть автомобиль, дача, квартира и прочие материально ценные объекты.

Поручительства

Если по какому-нибудь кредиту вы были поручителем, то в графе объем будет указан один из двух вариантов:• «полный», если вы единственный поручитель, • «частичный», если поручителей несколько.

Кто выдал кредит — организация и реквизиты.

Банковские гарантии

Это когда банк выступает гарантом вашей платежеспособности перед кредитором. Если вы не сможете выплатить кредит, за вас это сделает банк-гарант.

Своевременность платежей

Здесь описывается, как своевременно вы вносили платежи по договору на протяжении его действия.

Каждый месяц, это символ (в квадрате) и буква. Буквы обозначают названия месяцев, а если вместо буквы цифра — значит, это январь, а цифрой указан год. В данном примере 22 символа — 22 месяца. Это время, когда банк «вел» кредит. Все символы читаются в обратном направлении — справа налево, то есть последний месяц обслуживания договора — в самом начале.

Чтобы разобраться в значении символов, найдите в отчете таблицу с расшифровкой символов:

В нашем примере из 22 месяцев банк не передал данные по трем, 19 месяцев окрашены зеленым — платежи поступали регулярно и без просрочек.

Отдельно прокомментируем квадраты с цифрами 7 и 8. 7 — изменения/дополнения к договору. Это когда банк идет навстречу заемщику и пересматривает условия договора, реструктуризирует долг. 8 — погашение за счет обеспечения. Банк списывает средства на погашение кредита со счетов заемщика или реализует залог, если это предусмотрено договором.

Как изменить кредитную историю?

Исправление ошибок в КИ

- в бумажной форме, лично обратившись в офис БКИ, при себе необходимо иметь документы: паспорт, ИНН. Для подтверждения своей правоты необходимо приложить доказательства, например, справку об отсутствии задолженности, квитанции оплаты;

- направив обращение письмом по почте, также сопроводив его доказательствами.

Все конторы, люди, организации, фирмы якобы помогающие людям с плохой КИ аннулировать записи или внести улучшения, без погашения кредитов – мошенники. Человек, который поможет в этой ситуации – это сам заемщик. Его задача формировать КИ, следить за точностью указанной в ней информации.

Улучшение кредитной истории

Получить кредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредит. Выберите банк, подайте онлайн заявку и получите кредит уже сегодня.

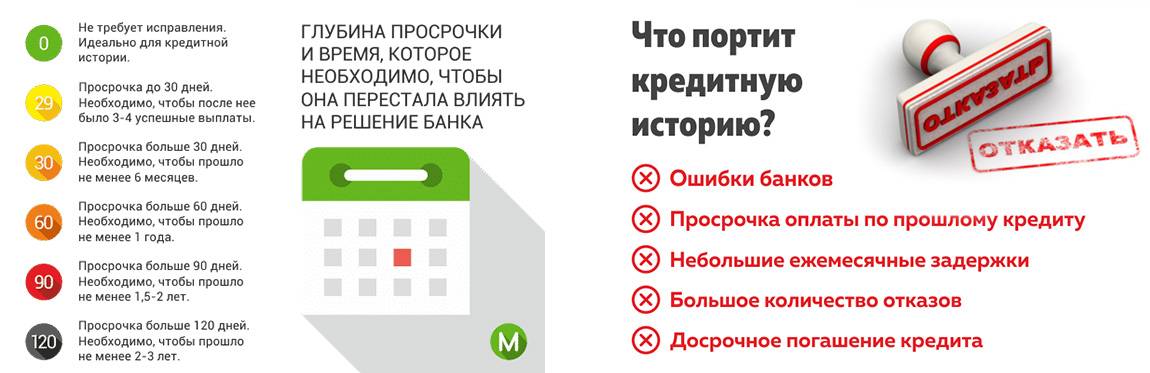

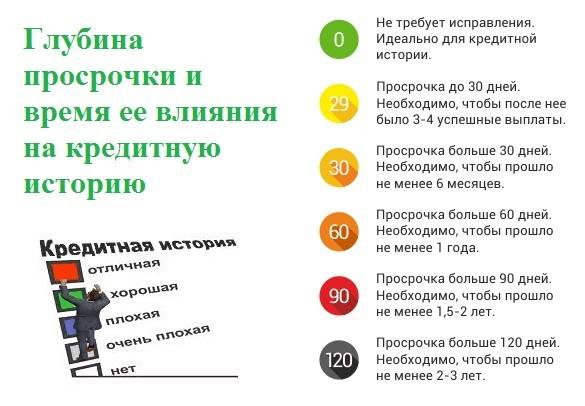

В кредитной истории не отображаются просроченные платежи меньше 7 дней

Популярный миф, который особенно распространен среди людей, работавших в банках. Даже если вы внесли платеж по кредиту на один день позже даты платежа, установленной банком, это отразится в вашей кредитной истории.

Большинство БКИ в случае с просроченными платежами по кредиту оперируют временными интервалами.

Градация просроченных кредитов БКИ Equifax

Градация просроченных кредитов БКИ Equifax

Как показано на графике, просроченные платежи от одного до пяти дней практически не влияют на ваш кредитный рейтинг. Тем не менее, рекомендуем вам избегать задолженностей более 5 дней, так как это снизит ваш кредитный рейтинг и может стать основанием для отказа в выдаче кредита в будущем.

Как исправить кредитную историю, если в ней есть ошибки

- Исправление кредитной истории, испорченной в результате технического сбоя или ошибки

Такая ситуация является самым простым вариантом для восстановления качества. Как правило, кредитор, по вине которого появилась недостоверная информация, сам заинтересован в ее исправлении. Коль скоро кредитная история формируется именно кредитором (то есть банком, выдавшим кредит), необходимо написать заявление на исправление кредитной истории с изложением претензии. Кредитная история будет исправлена самим кредитором. Еще надежней действовать через бюро кредитных историй, которое после заявления об оспаривании недостоверное записи само проводит проверку и связывается с кредитором.

- Исправление кредитной истории, пострадавшей в результате действий мошенников

Такое случается, когда злоумышленникам удается оформить кредит по украденному паспорту или данным из него. В последнее время в связи с взрывообразным распространением информации такие случаи нередки.

Именно поэтому специалисты советуют регулярно проверять кредитную историю, чтобы вовремя заметить манипуляции и предпринять действия по исправлению кредитной истории.

Если заемщик обнаружил, что в его истории есть записи о кредитах, которые он не брал, следует немедленно известить об этом организацию, выдавшую кредит, и быть готовым доказать свою непричастность. Своевременное извещение поможет не только быстро исправить кредитную историю, но и предотвратить возможные рецидивы.

В том случае, если в банк по каким-то причинам обращаться неудобно, есть установленная законом процедура оспаривания информации субъектом кредитной истории (то есть самим заемщиком):

1) Он должен подать в БКИ, где хранится недостоверная информация, заявление о внесении в нее изменений или дополнений.

2) В этом случае бюро в течение 30 дней проводит проверку оспариваемых сведений, направляя соответствующий запрос в адрес источника формирования, однако и в этом случае решение о том, изменить кредитную историю или нет, принимается непосредственно кредитором, то есть в случае обоснованности претензий источник исправляет кредитную историю. При этом на время проверки напротив оспариваемой записи делается соответствующая пометка.

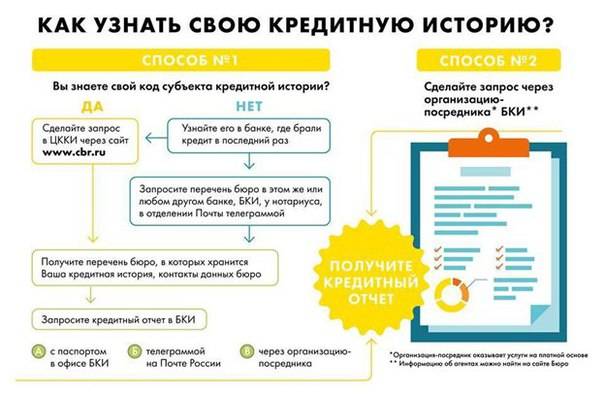

Через какое время обновляются КИ?

Когда обновляется кредитная история? Срок ее обновления прописывается в 219-ом законе (федеральном). Тут указывается, что абсолютно все источники формирования, коими являются микрофинансовые и банковские организации, кредитные кооперативы и иные кредиторы, обязуются передавать информацию обо всех своих клиентах минимально в одно бюро кредитных историй, входящее в росреестр БКИ.

Информация предоставляется без согласия плательщиков и на условиях, прописанных в заключенном между кредитором и БКИ договоре. Сроки предусматриваются этим документом, но по действующему в России законодательству не должны превышать пять рабочих дней.

То есть ответить на вопрос о том, как часто обновляется кредитная история, возможно так: примерно раз в неделю, если учесть, что максимальный промежуток времени составляет пять рабочих дней. Но иногда обновление осуществляется дольше: по факту некоторые кредиторы нарушают правила и задерживают отправку сведений.

Если ваша КИ долго не обновляется, вы можете обратиться в кредитующую организацию за разъяснениями. В случае отсутствия актуальной информации подавайте заявление в бюро о внесении изменений, предоставив доказательства совершения той или иной операции. БКИ подобные обращения рассматривает в тридцатидневный срок, проводя проверку и обращаясь к кредиторам. По истечении данного периода вносятся корректировки (при обнаружении ошибок КИ обновляется), либо заявителю сообщают об отклонении заявки.

Обновление кредитной истории происходит при внесении в нее любых новых фактов, среди которых:

- исправление обнаруженных ошибок и некорректных пунктов;

- сведения о совершении заемщиком любых операций: внесении очередного платежа, допущенной просрочки, закрытии и погашении взятого кредита, подаче заявки на заем;

- изменения в удостоверяющих личность документах, личной информации;

- смена места проживания или прописки.

В перечень источников формирования КТ, то есть передающих данные в БКИ организаций входят не только кредитные и финансовые учреждения (МФО, кредитные кооперативы и банки), но и прочие организации, перед которыми у гражданина могут возникать задолженности: жилищно-коммунальные хозяйства, товарищества собственников недвижимости, операторы связи и государственные органы, осуществляющие контроль за исполнением долговых обязательств (Федеральная служба судебных приставов).

А может все-таки в банке?

Такой исход дела не исключен. Если отказали в одном банке не стоит терять надежды: попробуйте подать документы в иные банковские учреждения. Тем более, что в России существует немало программ, рассчитанных именно на заемщиков без кредитной истории.

Все существующие предложения правильно будет разделить на две группы:

- Кредитные карты, по которым можно до 300 000 рублей на нецелевые нужды.

- Потребительские займы, открывающие доступ к займам в сумме до 1,5 млн. рублей.

Для удобства сравнения мы собрали все действующие ныне выгодные программы кредитования без КИ в единой таблице.

Сравнительная таблица кредитных продуктов для клиентов «без КИ» от крупнейших банков России

| Банк | Сумма | Тип продукта | Процентная ставка |

| Совкомбанк | До 400 000 рублей | Потребительский заем | От 12% годовых |

| Ситибанк | До 1 000 000 рублей | Потребительский заем | От 16% годовых |

| Восточный экспресс | До 200 000 рублей | Потребительский заем | От 16% годовых |

| Ренессанс кредит | До 500 000 рублей | Потребительский заем | От 18,9% годовых |

| Промсвязьбанк | До 1 500 000 рублей | Потребительский заем | От 19,9% годовых |

| Тинькофф кредитные системы | До 300 000 рублей | Кредитная карта | От 24,9%годовых |

| Альфа-Банк | До 300 000 рублей | Кредитная карта | От 25,9% годовых |

| Ренессанс кредит | До 300 000 рублей | Кредитная карта | От 24,9% годовых |

При использовании указанных выше программ клиент просят представить только документы, удостоверяющие личность, справки о доходах и занятости. Запроса в БКИ банк не делает ввиду небольшой суммы кредита и завышенной ставки процента.

Важный момент: Брать потребительские кредиты в коммерческих банках выгоднее, чем в МФО не только из-за вполне умеренной ставки процента. Не стоит забывать и про то, что сроки погашения банковских займов на потребительские нужды – 3-5 лет.

Стоит добавить, что на более лояльные условия вправе рассчитывать те клиенты банков, которые:

- Имеют в этом финансовом институте свой расчетный счет.

- Являются участниками зарплатного проекта, курируемого данным банковским учреждением.

Итогом таких нехитрых манипуляций можно сформировать себе кредитную историю на небольших займах. В итоге простой путь к более крупным банковским продуктам, таким, как ипотека и автокредитования, и притом на льготных условиях будет открыт.

Важно помнить, что кредитная история действительна на протяжении 15 лет, после чего аннулируется. Следовательно, создать себе благовидное кредитное досье можно заранее, еще до того, как появится потребность в заемном финансировании

Как сделать кредитную историю, если не дают кредит — 3 проверенных способа

Есть несколько стандартных вариантов для улучшения кредитного рейтинга: оформление кредитки, покупка товара в рассрочку, получение займа в МФО. Но всем ли они подойдут?

Разберемся на предыдущих примерах:

Как получить первый кредит при отсутствии КИ

Эксперты рекомендует комплекс мероприятий:

- Оформить кредитку с небольшим лимитом (предпочтительно) или купить товар в рассрочку на 6 месяцев. Займ в МФО мы рекомендуем в последнюю очередь — это самый дорогой способ.

- Получить зарплатную карту банка – потенциального кредитора. Или открыть дебетовую карточку и написать в бухгалтерию заявление о переводе заработной платы.

Использования кредитки в течение 4-6 месяцев достаточно, чтобы в КИ появилась запись. А регулярный перевод зарплаты повысит лояльность банка к клиенту и сделает доходы прозрачными.

Плюсы этого способа в малых затратах и абсолютной легитимности, а минусы – в длительном периоде.

Как взять крупный кредит

Если в досье заемщика записи о маленьких суммах или, что еще хуже, о частых займах в МФО, банк сочтет такого клиента непривлекательным для крупного кредитования.

Изменить ситуацию помогут:

- Поручительство или залог (для срочных случаев).

- Постепенное увеличение размеров ссуды (потребует длительного времени).

Как и в предыдущем варианте, эти способы абсолютно законны, но минусы их очевидны: они затратные.

Как оформить ссуду при плохом рейтинге

В этом случае нужно определить, насколько испорчен рейтинг. При незначительных просрочках есть шанс получить новый займ.

Сначала убедитесь, что все долги погашены и только потом выходите на конструктивные переговоры с банками:

- Найдите структуру, где проявят лояльность к заемщикам с подпорченной репутацией.

- Предложите кредитору обеспечение.

Как получить должность кандидату с плохой КИ

Здесь только один совет: погасить все долги кредиторам в досудебном порядке. Запись о судебных разбирательствах закроет перед вами двери крупных компаний. Если дело дойдет до банкротства, после решения суда вы не сможете занимать руководящие должности.

Способы найти средства на погашение долга каждый выбирает самостоятельно с учетом своих возможностей.

Резюмируем:

- оформление кредитки, покупка холодильника в рассрочку или заем в МФО помогут клиенту с нулевым опытом получить первую положительную запись и начать историю отношений с банком;

- для оформления крупных ссуд этих способов недостаточно, потребуется обеспечение;

- в критических ситуациях (банкротство) новый заем не поможет, нужно искать деньги для погашения долга либо принять дефолт и жить с ним.

Видеосюжет дополнит нашу информацию по КИ:

https://youtube.com/watch?v=6ayj-xGGicM

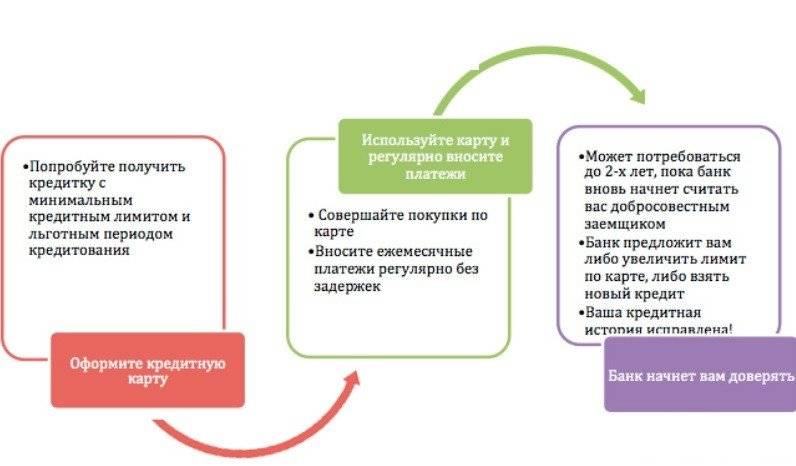

Как вы можете с нуля сформировать кредитную историю?

Даже без кредитной истории вы можете взять кредит в банке и, скорее всего, вероятность получения кредита будет иметь обратную зависимость от того, насколько хороши условия кредита.

Дело в том, что банки, предлагающие кредиты на действительно хороших условиях, испытывают переизбыток клиентов и, соответственно, могут отказывать тем из них, кто вызывает малейшее подозрение.

Как исправить кредитную историю:

Естественно, что человек с неподтвержденной платежеспособностью практически со 100%-й вероятностью попадет в эту категорию. Как же поступить, если необходимость в получении кредита есть, и кредит планируется долгосрочный и на большую сумму, например, ипотечный?

Наш ответ – сформировать положительную кредитную историю с нуля. Для этого есть множество инструментов.

POS-кредит

Открывать кредитную историю можно с товарных займов (по-другому их называют POS-кредитами), которые одобряются практически всем желающим. С помощью такого кредита легко приобрести дорогостоящую технику, мебель и т.д. Часто встречаются программы с рассрочкой оплаты, когда клиент не переплачивает банку проценты. Начинающие заемщики могут рассчитывать на одобрение, потому как кредиторы понимают, что это способ сформировать хороший рейтинг. Значит, человек не будет просрочивать платежи, а постарается вернуть деньги в срок и в полном объеме.

С помощью POS-кредита человек сможет решить сразу две задачи:

- приобрести нужные вещи в кредит или рассрочку;

- сделать положительную банковскую историю.

Для оформления товарного займа не нужно много бумаг, достаточно паспорта и второго документа на выбор. Однако при наличии справки о зарплате шансы на одобрение значительно повышаются. Предоставив бумаги о доходе, можно претендовать даже на получение рассрочки без переплаты по процентам.

Что имеется в виду под плохой КИ

Под термином «кредитная история» подразумевают все данные о клиенте: как часто он подавал заявки на кредит и как выполнял долговые обязательства. Если она хорошая, то заемщик может беспроблемно взять новый кредит, так как он вызовет у них доверие. А вот из-за плохой кредитной истории с этим могут возникнуть проблемы. Есть 7 распространенных причин, почему человек может попасть в черный список единой базы данных финансовых организаций.

7 причин, почему история испорчена

Причины ухудшения кредитной истории следующие:

- Задержки по платежам. Если они длятся более трех месяцев, то банк может обратиться в суд для взыскания денег. Чтобы этого не произошло, требуется трезво оценивать свои силы перед тем, как брать кредит.

- Клиент подавал слишком много заявок. Все они отражаются в кредитной истории. Сотрудника банка может насторожить этот факт, он усомнится в платежеспособности клиента, особенно, если большинство заявок было отклонено. Не допустить этого просто — следует внимательно изучать требования банка и не подавать несколько заявок одновременно.

- Человек часто меняет личные данные — адрес регистрации или свою фамилию. Банк это насторожит, так как в случае невыплат у него могут появиться проблемы с возвратом долга. Если по каким-то причинам пришлось в последнее время часто переезжать или были другие факторы для изменения личных данных, следует заранее оповестить о них сотрудника финансовой организации.

- У клиента слишком много активных кредитов. Если общая сумма по оплате ежемесячных платежей составляет более 50% от общих доходов, то банк может вынести отрицательное решение.

- Плательщик слишком часто обращался за займом в микрофинансовые организации. Даже если он без задержек выплачивал долги, все равно могут возникнуть сомнения, по какой причине он брал кредит под большой процент вместо того, чтобы обратиться в банк и получить деньги по оптимальным условиям. Рекомендуется обращаться МФО только в случае крайней необходимости.

- Редко банк выносит отрицательное решение из-за досрочного погашения ранее взятых кредитов. Некоторые банки считают такого клиента невыгодным, так как процент переплат по кредиту будет низким, поэтому решение окажется отрицательным.

- Кредитная история пуста. В этом случае человек становится загадкой, так как неизвестно, как он будет выполнять условия кредитного договора.

В черном списке базы данных могут оказаться не только те клиенты, которые имели просрочки по кредитам, но также должники по алиментам, налогам, штрафам или за услуги ЖКХ.

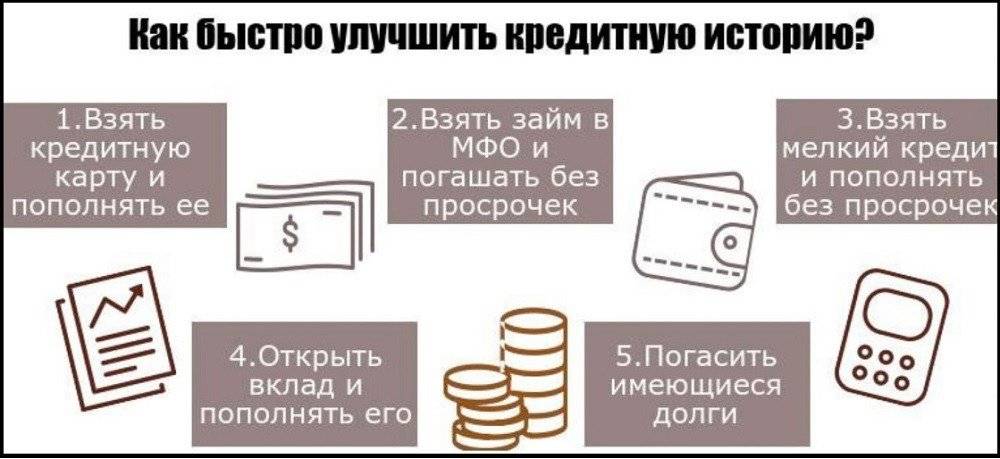

6 способов улучшить кредитную историю

Если человек по каким-то причинам получил плохую КИ, то для него не все потеряно. Оформить кредит он может снова, если выйдет из плохого рейтинга. Сделать это можно следующими способами.

- Рекомендуется оформить дебетовую карту для собственных целей и периодически пополнять ее. При подаче заявки на кредит в этом же банке, шансы на его получение заметно увеличатся, а после своевременной выплаты первого займа кредитная история улучшится.

- Можно оформить микрокредит на короткий срок. Сумма может быть незначительной — от 1 до 5 тысяч. Если клиент беспроблемно выплатит ее, то он заработает себе новую «галочку» для получения кредита на более крупную сумму.

- Следует оплатить долг по открытому кредиту. Если уже начато судебное разбирательство по неисполнению условия договора, то ситуацию можно решить в свою пользу, если полностью выплатить долг. Для этого можно взять новый кредит в другой организации или сделать рефинансирование. После оплаты долга негативный факт из кредитной истории клиента может пропасть.

- Рекомендуется взять в рассрочку в магазине недорогой товар — телефон, кровать, предмет сантехники и т. д. Получить продукцию в кредит в магазине немного проще, чем деньги в банке. Если удастся выплатить долг своевременно, то удастся улучшить кредитный рейтинг.

- Можно сделать открытие накопительного счета. Для этого нужно прийти в банк, сформировать депозит и положить на него деньги. У кредитной организации в этом случае возникнет доверие к клиенту.

- Погашение других долгов. Как уже говорилось, плохо на кредитной истории отражаются задолженности по алиментам, услугам ЖКХ, штрафам и налогам. Их погашение также станет плюсом для клиента банка.

В редком случае кредитная история может быть испорчена ошибочно. Например, если кредит не платила полная тезка или из-за компьютерной ошибки. В этом случае необходимо обратиться в банк для выяснения обстоятельств и написать заявление в бюро об улучшении финансовой репутации.