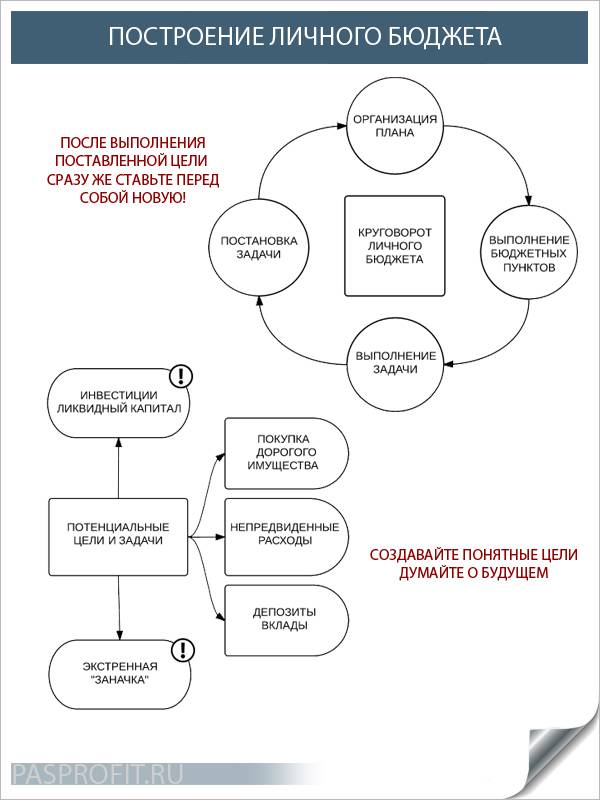

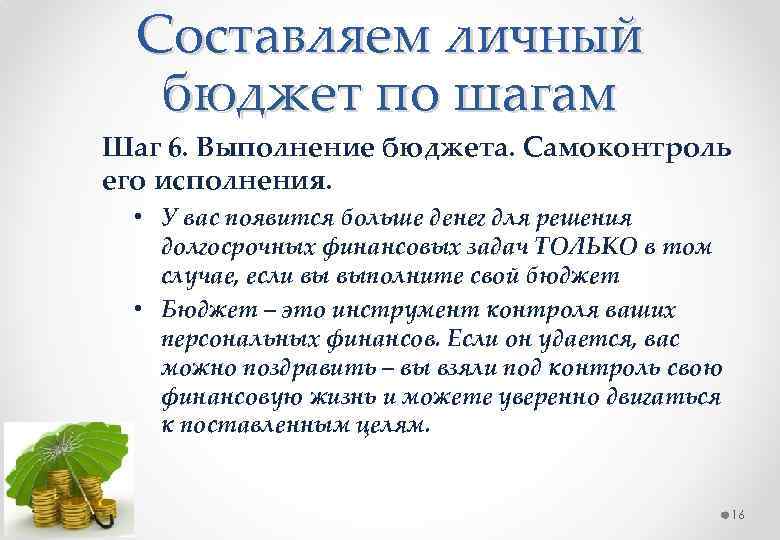

Этап №4. Управление

Динамические расходы – это остаток, который нужно ежедневно контролировать. В нашем примере у семьи есть 4800 гривен, которыми нужно активно управлять. Рассмотрим, как это проще всего сделать.

- Посчитайте количество дней до следующей зарплаты. Мы возьмем 30.

- Прибавьте 2 дня. Это резерв на непредвиденный случай.

- Разделите сумму динамических расходов на количество дней до следующей заработной платы. 4800 гривен / 32 дня = 150 гривен

- Результат – это ваш дневной лимит, за пределы которого вы не можете выходить.

- Сформируйте отчетную таблицу и контролируйте расходы с учетом установленного дневного лимита.

| Дата | Дневной лимит | Потрачено | |

|---|---|---|---|

| 21.03.2017 | 150 гривен | Покупка | Сумма |

| Продукты | 70 | ||

| Проезд | 9 | ||

| Ремонт школы | 50 | ||

| Моющие средства | 20 | ||

| Итог | 150 | ||

| Баланс |

Задание

- Рассчитайте дневной лимит.

- Расчертите отчетную таблицу для каждого дня.

- Закрывайтесь каждый день с нулевым или положительным балансом.

Мотивация

Знакомая фраза – «деньги делают деньги». Возможно, вы замечали такой парадокс: богатым людям деньги словно сами плывут в руки. Может, они знают какие-то особые рецепты привлечения богатства? Сейчас мы расскажем как нужно обращаться с деньгами, чтобы они водились и приумножились.

Не жалейте денег на достойную цель

Лучше переплатить за хороший товар, чем пытаться сэкономить в ущерб качеству. Если решение принято – расставайтесь с деньгами легко.

Жертвуйте деньги на благотворительность

Делайте это искренне, по велению сердца, не распространяясь о своей щедрости. Каждая отданная монета вернется сторицей.

Народные приметы

Есть много народных примет о привлечении богатства: к примеру, нельзя одалживать деньги вечером или передавать их из рук в руки – лучше положить купюры на стол или подставку возле кассы.

Деньги обладают мощной энергетикой. Позитивное мышление способно направить силу денежной энергии в правильное русло и притянуть ровно столько денег, сколько вам требуется для полноценной жизни.

Как разговаривать с деньгами и нужно ли общаться с деньгами

Стоит признать, что общение и разговор с деньгами – предметная магия, которая доступна каждому. Пройдя подобный ритуал, вы убедитесь, что вы научились лучше обращаться с деньгами.

Где лучше всего говорить с деньгами? Этот ритуал можно совершать в любом месте. Однако лучше всего это делать в банке, так как он является храмом денег. Представьте, что отделение банка – небольшой храм в вашем районе, а банкомат – алтарь.

Проходя мимо, вы можете поприветствовать деньги и поинтересоваться, как дела.

Можно представить, что для денег банк – это родной дом. А сами деньги живые. Им скучно и они хотят, чтобы с ними пообщались. Общение с деньгами может быть такое, как общение со знакомыми.

После таких ритуалов деньги с вами подружатся и будут с вами на протяжении долгого времени!

Как составить финансовый план?

Поскольку некоторые вещи требуют довольно внушительных трат, очень важно иметь чёткий алгоритм, следуя которому вы сможете достичь всех поставленных целей. Чтобы последовательность была максимально наглядной, я советую вам составить свой личный финансовый план

Вот представьте: вы мечтаете о собственной квартире. Стоимость вашей мечты составляет 3 500 000 рублей. Согласитесь, сумма весьма приличная. Чтобы цена цели не была неподъемной, нужно разложить её на части и указать срок, за который вы сможете достичь желаемого. Давайте считать вместе.

Сегодня вам 20 лет, и к 30 вы хотите переехать в собственное жилье, а не тратить свой заработок на оплату съемного. Для этого вы идете в банк и открываете в нем депозит с ежемесячной доходностью в 1%. Первоначальный взнос вы делаете в размере 15 000 рублей, указываете, что ежемесячно вклад будет пополняться на аналогичную сумму, а проценты, начисляемые вам банком, будут капитализироваться. Считаем:

- За год ваши вложения составят: 15000 рублей * 12 месяцев = 180 000 рублей;

- С учетом начисленных банком процентов вы получите 192 140 рублей;

- За 10 лет, на протяжении которых вы будете делать регулярные пополнения депозита вы получите 3 435 580 рублей.

Таким образом, цель в 3,5 миллиона, которые будут потрачены на покупку жилья, вами практически полностью достигнута. В данном примере я взял простейший вариант инвестирования. Если вы выберете более доходный и в тоже время консервативный финансовый инструмент, то по прошествии 10 лет вы вполне сможете получить на руки сумму, которой хватит на покупку двух квартир.

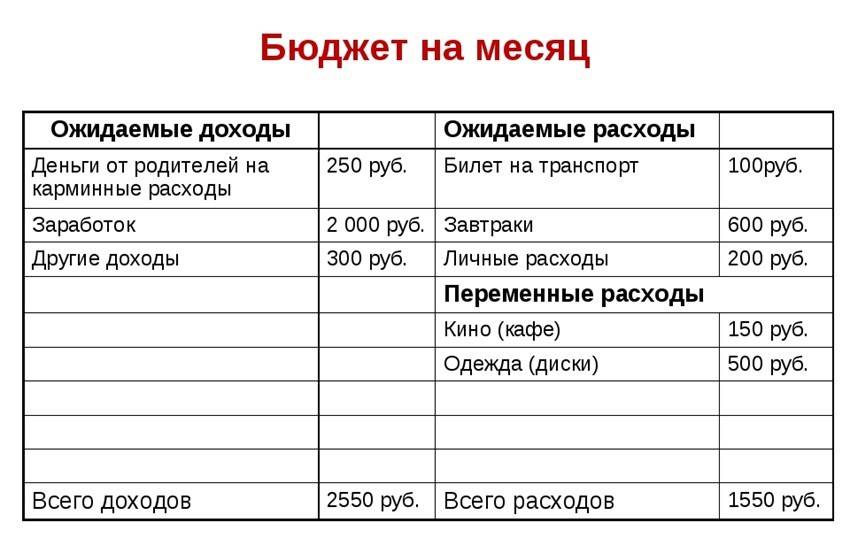

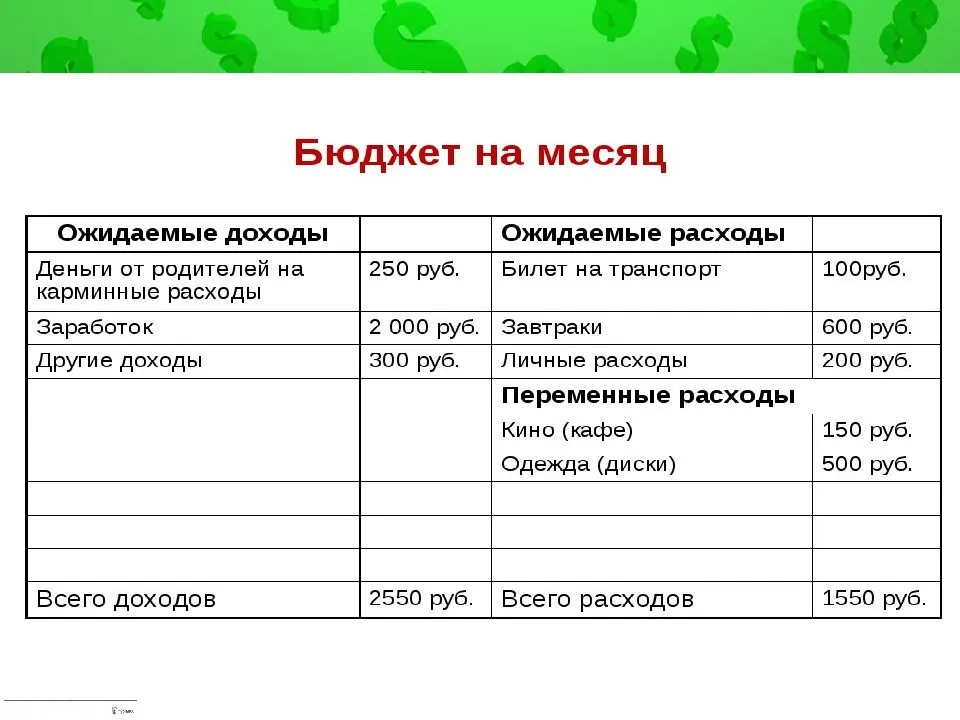

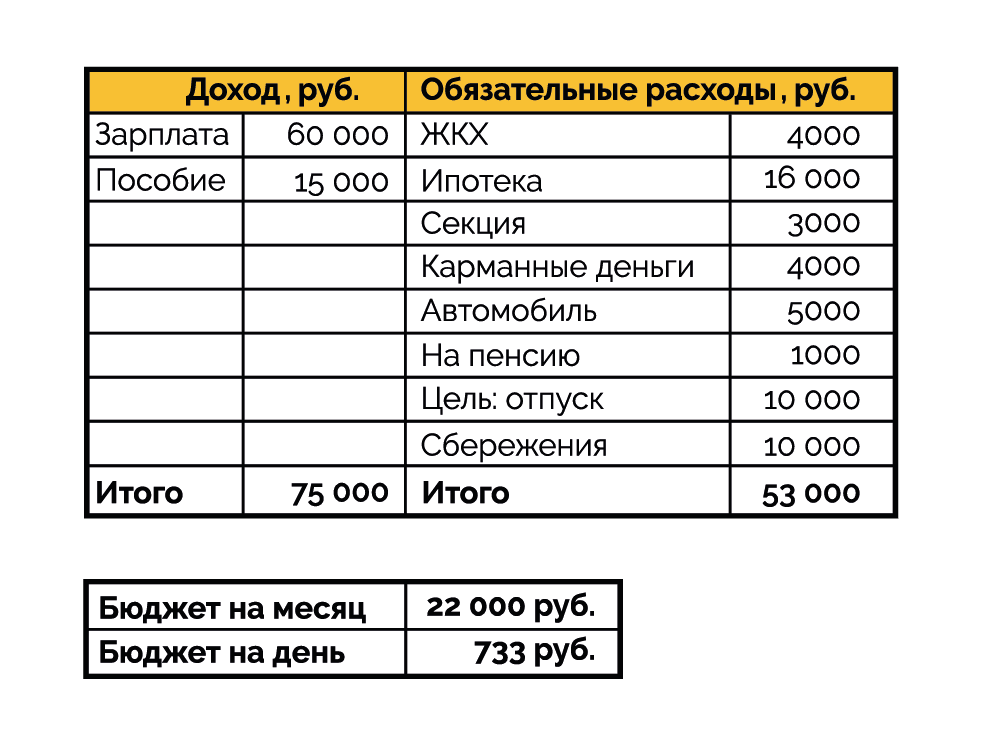

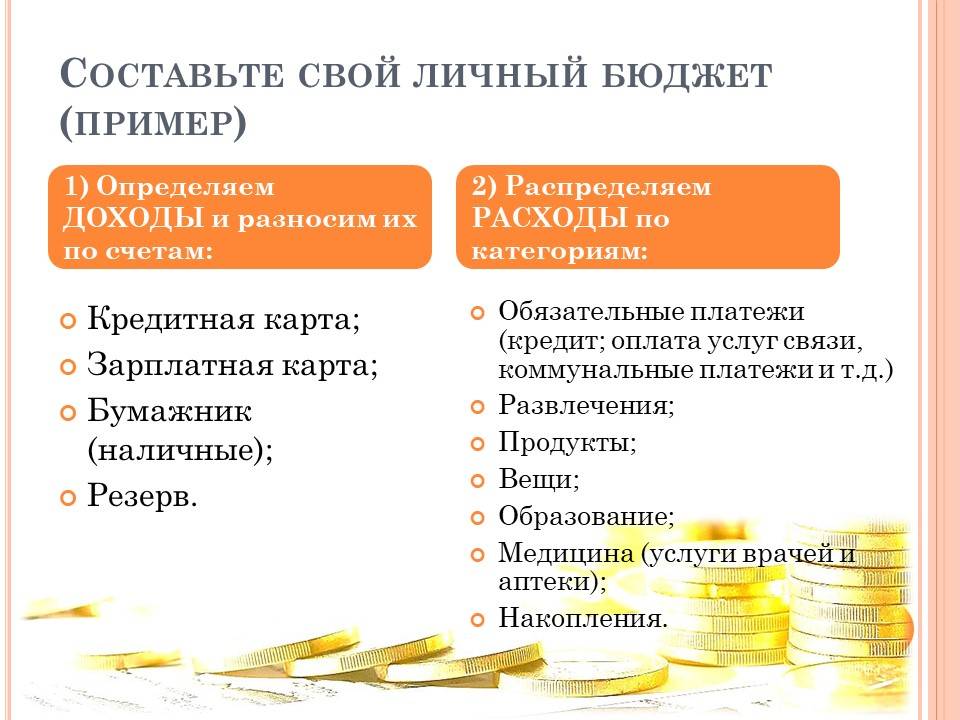

Этап №1. Подсчет доходов

Чтобы эффективно планировать бюджет, нужно точно знать сумму, которой придется управлять. Если зарплата начисляется неравномерно, укажите минимальную цифру, которой вы распоряжались в течение последних 3-6 месяцев.

Пример расчета фиксированной суммы.

| Мой доход | Заработок жены | Итог |

|---|---|---|

| 6000 | 3500 | 9500 гривен |

Если доход вашей семьи не фиксированный, сравнительная таблица поможет быстро определить минимальную сумму.

| Месяц | Доход семьи |

|---|---|

| 1 | 8000 |

| 2 | 8400 |

| 3 | 8500 |

| 4 | 9000 |

| 5 | 8700 |

| 6 | 8200 |

Не забывайте каждые 3-6 месяцев обновлять данные и вносить корректировки в бюджет.

Задание

- Купите тетрадь.

- Запишите на 1-м листе общий месячный доход вашей семьи.

- Если точную сумму подсчитать не получается, запишите минимальную цифру, на которую вы можете рассчитывать.

Этап №5. Анализ

Каждую неделю подводите итоги.

| День | Баланс |

|---|---|

| 1 | +1 |

| 2 | |

| 3 | |

| 4 | -5 |

| 5 | |

| 6 | |

| 7 | +7 |

| Итог | + 3 гривны |

| Неделя закрылась с положительным балансом, расходование бюджета проходит по плану, на следующей неделе никаких корректировок вносить не нужно |

Дополнительную проверку проводите в конце месяца.

| Неделя | Баланс |

|---|---|

| 1 | +3 |

| 2 | |

| 3 | +10 |

| 4 | -20 |

| 5 | |

| Итог | -7 гривен |

| Месяц закрылся с отрицательным балансом, установка не выполнена. Чтобы исправить ситуацию, в следующем месяце нужно урезать бюджет на 7 гривен |

Задание

- На отдельных листах прописывайте недельные и месячные балансы.

- Поощряйте себя за выполнение плана.

- Подумайте, за счет чего можно ликвидировать бюджетную недостачу.

Кому нужно регулировать финансовые потоки

Каждый гражданин должен быть заинтересован в личном финансовом плане. Откуда берутся малообеспеченные слои населения, не нужно искать серьёзных обоснований, чтобы дать ответ на не совсем корректный вопрос.

Если в человеке заложено бороться с бедностью, он не будет оправдывать свой статус причинами, предпримет все возможности и достигнет успеха.

Пример личного плана на месяц.

Составление финансового плана подойдет:

- бизнесмену;

- должнику;

- фрилансеру;

- человеку, не умеющему укрощать собственные страсти.

Бизнес, это не только источник доходов. Гражданин, став учредителем дела, возлагает на себя определенные обязанности, он заботится о зарплате подчиненных, значит об их финансовом благополучии. Начинать своё экономическое воспитание, учиться правильно распоряжаться капиталом, нужно с личного бюджета.

В стране появилось много должников, которые бездумно брали кредиты, чтобы погасить прежнюю задолженность. Тут вы узнаете, как провести инвентаризацию дебиторской и кредиторской задолженности.

Им просто необходимо научиться управлять своими желаниями, сделать анализ затрат, возможно от многих придётся отказаться, а личный план наглядно в этом поможет. Он не сможет найти работу, не погасит долг, но покажет, как поступить в определенный момент, на следующий день, через год.

Из каких этапов состоит финансовая регламентация

Самым трудным мероприятием всегда бывает самое первое. Чтобы понять, сколько в месяц поступает денег на расчетный счет, куда они исчезают, нужно взять бухгалтерскую книгу или простую тетрадь.

Лист блокнота придется разделить на 2 части, в одну выписать все поступления за последние месяцы. На другую сторону поместить затраты, которые пришлись на этот своеобразный отчетный период. Если нет подобных данных можно начинать с того дня, когда возникло решение заняться регулировкой семейного бюджета.

Цель не поместится на одной строчке, ей предстоит отдать несколько листов, чтобы осуществить хронометраж не только планируемых действий, но и выполненных.

После четкого описания поставленной перед собой задачи, нужно установить:

- предполагаемый срок достижения цели;

- затраты на проведение мероприятия, выраженного в денежном эквиваленте;

- где найти источник доходов. Здесь вы прочтете, что такое пассивные источники доходов и как их можно использовать;

- расчет на необходимые накопления;

- поступки, которые приблизят к мечте.

Примером послужат следующие записи:

- Купить благоустроенный загородный коттедж.

- Его стоимость 6 000 000 руб.

- Для покупки нужно найти подработку, чтобы с основной зарплатой получать 60 000 руб., плюс доход остальных членов семьи 40 000 руб. 60 000 + 40 000 = 100 000 руб.

- Пойти договориться с владельцем дома на выплату в рассрочку.

- Предстоят расходы на обязательные платежи за коммунальные услуги, налоги в размере 20 000 руб.

- 30 000 руб. следует распределить на питание, бытовые принадлежности.

- 50 000 руб. отдавать хозяину за будущее жильё.

- В год будет выплачено 50 000 х 12 = 600 000 руб.

- 600 000 : 600 000 = 10 лет.

В течение 10 лет можно расплатиться за коттедж.

После каждого пункта понадобится проставить срок планируемого выполнения, как прошло дело в действительности. Допустим, найти работу необходимо в течение месяца, а договорится за покупку за 3 дня.

Когда истечет период, поставленный в плане, указать, сколько дней или месяцев на самом деле потрачено, провести изменения в сроках или дальнейших действиях. Если не получилось сразу добиться передвижения, предстоит разработать более реальные шаги, найти действенный выход из положения.

В план нужно вставлять такие пункты, которые выполнимы в любом случае, что сложно предвидеть заранее. Финансовое положение может измениться из-за потери работы, по сокращению должности, внезапной болезни. Успешные люди советуют верить только в благоприятные моменты, так как мысли материализуются.

Одно условие рекомендуют выполнять финансисты обязательно, это откладывать каждый месяц любую возможную сумму. Когда её уровень заметно увеличится, сделать цифру величиной постоянной.

Готовимся к финансовым неожиданностям

В жизни всех случаются трудные периоды, в финансовом смысле в первую очередь. Одного из супругов могут сократить на работе или компания перестанет существовать, тогда придется искать работу, а на это потребуется время. Как и на что семья будет жить в этот период времени?

кризис

Когда вы ведете и планируете семейный бюджет, то у вас есть все необходимые данные, чтобы просчитать и этот вариант развития событий. Для того, чтобы более взвешено принимать решения по оптимизации расходов, особенно в трудные периоды жизни, рекомендуем делать классификацию расходов на постоянные и переменные, на обязательные и необязательные.

Эта классификация позволит вам понять, какие расходы могут быть сокращены в первую очередь и в каком размере. На основе этой информации вы сможете определить свой минимально необходимый размер ежемесячных расходов и размер финансовой подушки безопасности. В итоге это поспособствует к приведению вашего семейного бюджета в баланс.

Не все расходы одинаково полезны

Постоянные расходы – это расходы, которые делаем каждый месяц.

Переменные расходы – это расходы, которые делаем периодически, раз в квартал, год.

Обязательные расходы – это расходы, отказ от которых влечет финансовые потери для семьи. Еще их называют — Прямые.

Необязательные расходы – это расходы, отказ от которых не приводит к финансовым потерям для семьи. Еще их называют — Косвенные.

К постоянным обязательным расходам будут относиться, например, оплата коммунальных услуг и оплата кредитов. Даже в трудный период жизни не стоит задерживать оплату этих расходов, так как, все равно, вас обяжут их оплатить, плюс еще и наложат штраф. В итоге, заплатите больше.

К постоянным необязательным расходам будут относиться, например, расходы на питание или оплата бензина. В трудные времена вы сможете их существенно сократить. Например, вы можете пойти в гости к родным и поужинать у них. Только не злоупотребляйте этим. ))) Или использовать автомобиль только в экстренных случаях, тогда и на бензин не придется тратиться.

К переменным обязательным расходам будут относиться расходы на оплату налогов или оплата техобслуживания автомобиля, к примеру. В трудные времена можно частично сократить расходы по данным статьям. Конечно, все будет зависит от срока, когда данные расходы должны быть совершены.

К переменным необязательным расходам будут относиться, например, расходы на покупку одежды или посещение парикмахерской. Расходы этой группы могут быть полностью сокращены в трудный период жизни.

«Золотая середина» финансовой подушки

Теперь, когда вы сделали это распределение, достаточно просто рассчитать минимальный размер финансовой подушки безопасности.

Предположим, что общие семейные расходы составляют 100’000,00 рублей в месяц, для простоты расчетов. Из них постоянные обязательные расходы составляют 20% или 20’000,00 рублей, постоянные необязательные — 35% или 35’000,00 рублей, переменные обязательные — 25% или 25’000,00 рублей, переменные необязательные — 20% или 20’000,00 рублей.

| ПОСТОЯННЫЕ | ПЕРЕМЕННЫЕ | |

|---|---|---|

ОБЯЗАТЕЛЬНЫЕ | квартплата | налоги |

кредит | страховки | |

связь | ТО автомобиля | |

20% | 25% | |

НЕОБЯЗАТЕЛЬНЫЕ | питание | стрижка |

образование | одежда | |

личные | подарки | |

бензин | отпуск | |

35% | 20% |

Допустим вы решили, что в сложной жизненной ситуации переменные необязательные расходы могут быть полностью сокращены, переменные обязательные — будут сокращены на 20% или 5’000,00 рублей, постоянные необязательные — на 30% или 10’500,00 рублей. Тогда минимальный размер финансовой подушки безопасности составит 387’000,00 рублей из расчета 6 месяцев.

(20’000+(25’000-5’000)+(35’000-10’5000))*6=387’000 рублей

Теперь вы знаете сколько денег вам нужно на финансовую подушку безопасности и можете рассчитать в течении какого времени сможете ее сформировать. Сделайте расчет по своим данным.

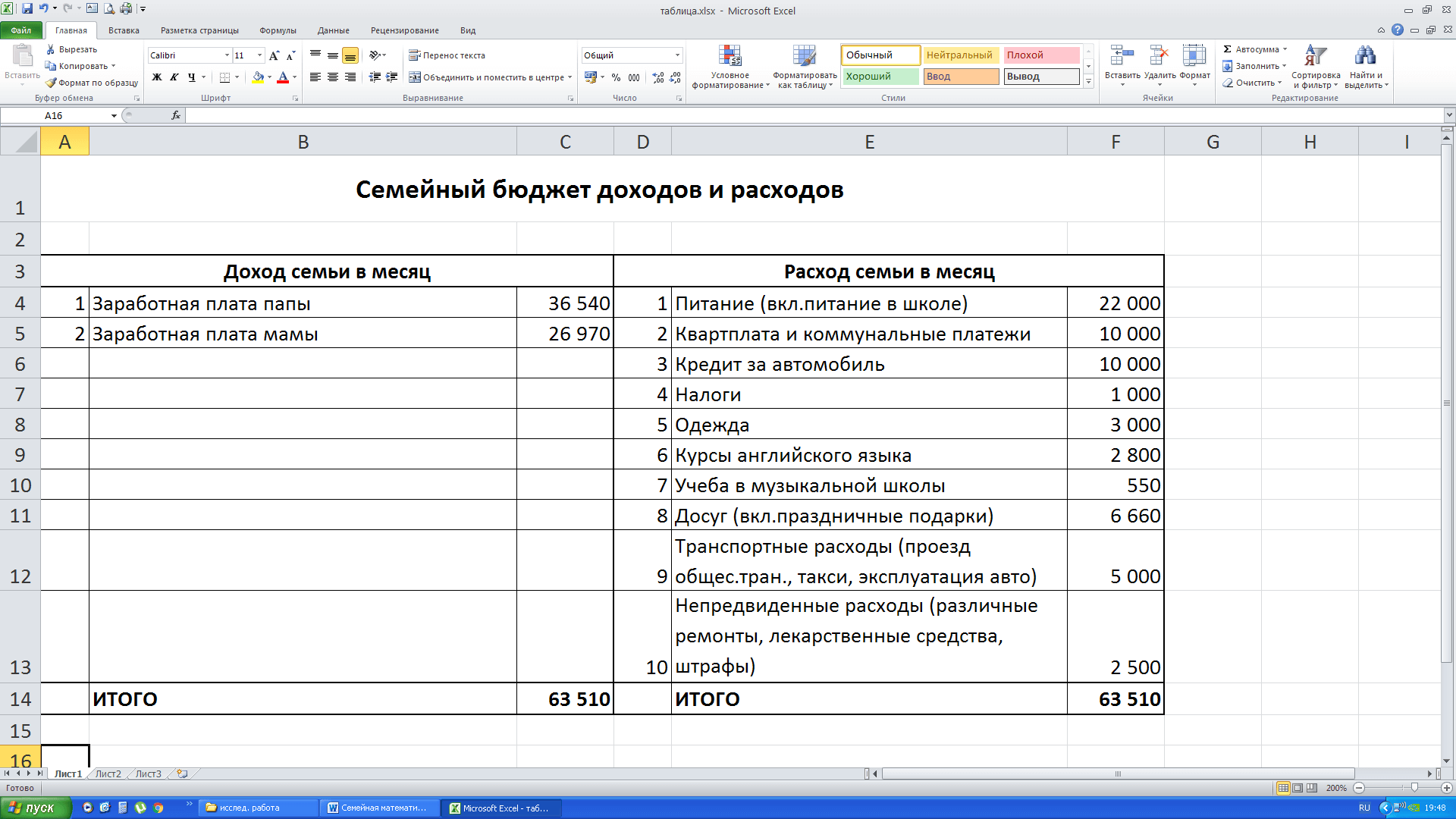

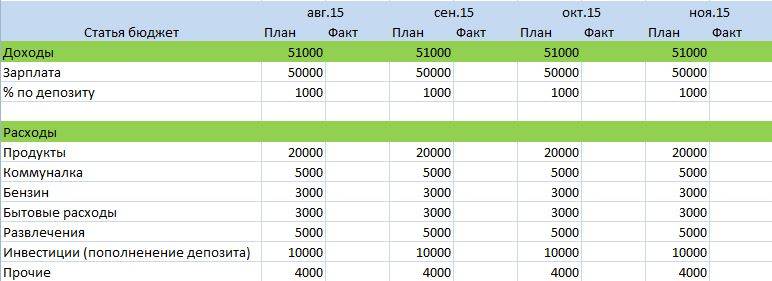

Как составить бюджет на месяц

Большинство людей распределяет финансы интуитивно, в духе «коммуналку и спортзал оплачу с аванса, с зарплаты обновлю гардероб, а сегодня побалую себя пиццей…». Это очень далеко от рационального планирования. Главный минус интуитивной схемы — большая часть денег тратится сразу после поступления, а на руках в итоге остаётся совсем небольшая сумма, которую нужно растянуть надолго. Незапланированные траты, которые случаются почти всегда, создают дилемму: половинить и так скудный бюджет или влезать в долги.

Метод Крайнова

Есть простая техника, которая поможет избежать финансовых цейтнотов, — метод четырёх конвертов, он же метод Крайнова. Его предложил финансовый консультант Макс Крайнов ещё в 2008 году и восхитил всех простотой и эффективностью методики.

Вот как распределить бюджет на месяц по Крайнову:

- Вычтите из общего дохода 10–20% «в кубышку» — это будет резерв на крупные покупки и инвестиции.

- Из оставшейся суммы вычтите все регулярные расходы: коммунальные платежи, кредиты и т. д.

- Оставшуюся сумму разделите на четыре равных части и разложите по конвертам. Один конверт = недельный бюджет. Он расходуется на повседневные нужды: продукты, бензин, развлечения и т. д.

Суть техники — уложиться в заложенный на неделю бюджет. Если лимит расходов превышен, можно распечатать следующий конверт, но потом придётся обходиться урезанной суммой. Это хорошо дисциплинирует в плане контроля трат.

Метод Крайнова актуален и сейчас, в эпоху безнала. Не обязательно снимать деньги с карточек и запечатывать в конверты — можно просто переводить их на отдельные счета. Или воспользоваться специальными программами-планировщиками семейного бюджета, в основе которых лежит тот же принцип четырёх конвертов.

Если же этот метод вам не подходит, просто предусмотрите в бюджете «крайние» деньги. Речь о сумме, которую вы израсходуете в последние 3–5 дней перед очередным пополнением бюджета. Рассчитывайте её исходя из своих средних трат — ювелирная точность здесь не нужна. Например, если в день вы тратите примерно 1 500 рублей, переведите на «крайний» счёт 5–6 тысяч. Это будет тот самый резерв «до зарплаты», которого обычно перед этой самой зарплатой и не хватает. И когда другие начнут перехватывать у знакомых или в микрозаймах, вы сможете со спокойной душой тратить зарезервированные средства. Это не только греет душу, но и мотивирует экономить, чтобы в конце месяца сохранить «крайние» (или хотя бы их часть) и перевести на накопительный счёт.

Метод шести кувшинов

Предлагаем рассмотреть ещё один способ формирования бюджета, который ещё называют методом шести кувшинов (или конвертов). Его суть заключается в том, что вы распределяете деньги не по неделям, а по категориям в различных пропорциях и сразу на месяц. Делать это нужно сразу после получения дохода. Итак, деньги распределяются следующим образом:

Первый кувшин — 55% доходов на обязательные ежемесячные траты. Например, питание, жильё, транспорт, оплату коммунальных расходов и т.п.;

Второй кувшин — 10% доходов на развлечения и досуг (походы в кино, театр, расходы на кафе и рестораны прочее);

Третий кувшин — 10% доходов на сбережения или инвестиции. Цель — сформировать пассивный доход, подготовить финансовый фундамент на будущее. «Вынимать» деньги из этой категории и тратить их на другие нужды нельзя;

Четвёртый кувшин — 10% доходов на саморазвитие: образование, коучинг, приобретение книг и т.д.;

Пятый кувшин — 10% доходов на финансовую подушку безопасности. Это деньги «на чёрный день», а также на крупные покупки вроде приобретения нового холодильника, путевки в отпуск, срочного ремонта автомобиля и прочие расходы;

Шестой кувшин — 5% доходов на благотворительность и подарки. И никакой день рождения коллеги или свадьба друзей вас не застанут врасплох.

Материал по теме

Почему мы ведёмся на обман: пять слабостей, которые эксплуатируют мошенники

Как уложиться в бюджет?

Вот советы, которые помогут лучше контролировать расходы и тратить меньше без ущерба качеству жизни.

Фиксируйте все расходы

Есть масса удобных и бесплатных приложений, которые посчитают все расходы за вас, разобьют их на группы и составят отчёт за неделю или за месяц. Например, CoinKeeper. Главный плюс таких приложений — они позволяют выявить неучтённые статьи расходов, те самые дыры в бюджете, через которые утекают деньги. Но это эффективно работает только в том случае, если вы добросовестно вносите в программу каждую трату, вплоть до покупки жвачки.

Мелкие расходы, которые мы в конце дня даже не вспоминаем, к концу месяца складываются в ощутимую сумму, сравнимую с оплатой коммунальных услуг или ещё чем-то из статьи обязательных расходов. Проанализируйте траты и подумайте, без чего можно обойтись.

Сравнивайте цены в разных магазинах

Приложения и онлайн-сервисы для мониторинга цен вам в помощь. Составьте ориентировочный список покупок на ближайший месяц. Внесите туда только крупные или регулярные траты, от которых вы точно не откажетесь: тот же корм для животного, стрижку, новые наушники и т. п. Затем «пробейте» все эти пункты через сервисы мониторинга цен. Возможно, на соседней улице стрижка будет стоить процентов на 30 дешевле, чем в доме напротив, а в супермаркете Х как раз идёт акция на кошачий корм и можно сэкономить до половины его стоимости.

Существует целая субкультура охотников за низкими ценами. Они создают группы в соцсетях и чаты в Telegram, где делятся информацией о скидках и акциях. Главное — не увлекаться и не покупать ради азарта.

Совет из этой же оперы — использовать агрегаторы акций и скидок. В некоторых даже есть купоны, которые дают скидку пользователю приложения.

Установите лимит трат по карте

Актуально для тех, кто любит в первые дни после зарплаты включить шопоголика, а оставшиеся недели сидеть на бобах. Практически на любой карте можно установить ограничения на покупки онлайн или снятие наличных: банк не даст вам потратить больше определённой суммы.

Самый продвинутый вариант оптимизации бюджета — личный финансовый консультант, который подскажет, как эффективнее распределять ваши деньги. Это удовольствие стоит недёшево, но окупается, если вы много зарабатываете и много тратите.

Подключите все возможные дисконты и кэшбэк

Многие игнорируют эту возможность сэкономить, считая, что экономия копеечная. Но копейка, как известно, рубль бережёт. Особенно выручают программы лояльности в супермаркетах и на АЗС. Даже 1% кэшбэка от 30 тысяч — это чашка кофе с круассаном или пачка корма для кота, или ещё что-нибудь, что пришлось бы покупать за деньги. А так эти 300 рублей возникли буквально из воздуха — здорово же! Но можно найти карты с повышенным кэшбэком и таким образом экономить ещё больше.

Бонусы от банка — отличное дополнение к вашему привычному бюджету. Например, по карте МТС Деньги Weekend можно возвращать до 5% расходов по отдельным категориям. При этом кэшбэк приходит каждую пятницу, а не один раз в месяц.

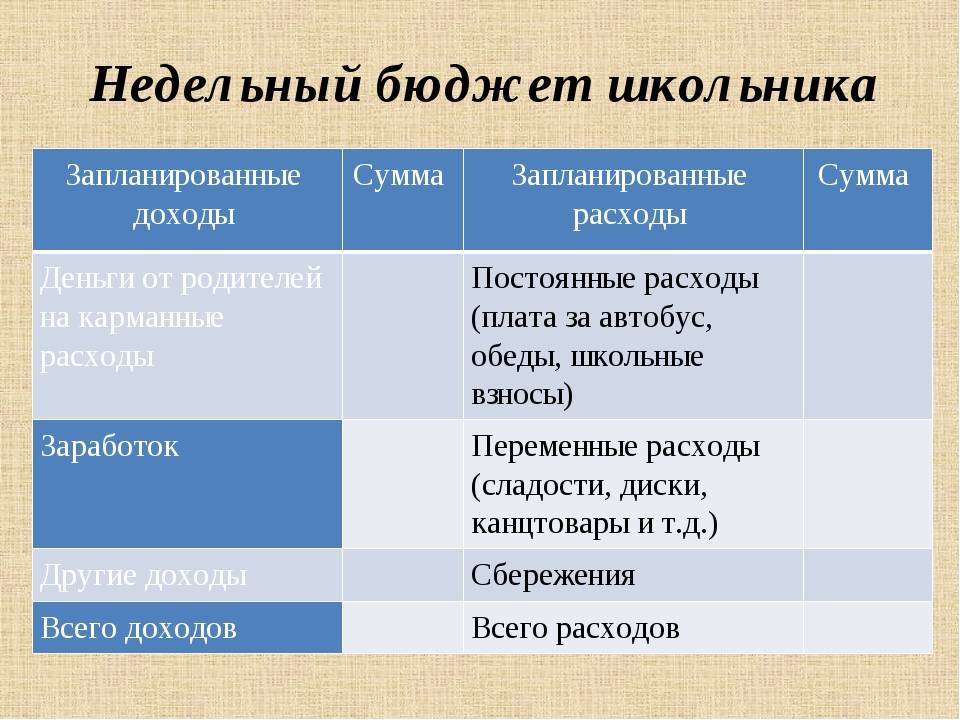

Как составлять бюджет на месяц

- Выпишите ваши доходы. Укажите все из разных источников, но учитывайте только стабильные. Как правило, это стипендии, донаты от родителей и родственников, зарплата с подработки и другие накопления. Подарки на день рождения и Новый Год не считаются.

- Затем выпишите расходы. Распределите их на две большие категории: обязательные и необязательные. К первым относятся те вещи, без которых вы действительно не сможете жить: коммунальные платежи, аренда, продуктыи бытовая химия, транспорт, материалы для учебы, мобильная связь. Необязательные расходы — это развлечения, походы в кафе, кино, хобби, оплата подписок и прочее. Будьте предельно честны, когда составляете список расходов.

- Сведите расходы и доходы. Составлять бюджет удобнее всего в таблице. Так вы сразу увидите разницу между тем, сколько получаете и тратите. Можно воспользоваться Excel и заодно прокачать навык работы в этой программе, или расчертить табличку самому. Третий вариант — специальные приложения. О них поговорим чуть позже.

Беремся за калькуляторы. Сначала суммируем все доходы, а потом все расходы, и вычитаем последние. Например, вы получаете в месяц 30000, а тратите 25000 рублей. 30000 — 25000 = 5000. Поздравляем. Ваши расходы не превышают доход. Здорово, если хотя бы 20% дохода остаются нетронутыми. Это значит, что ваш бюджет сбалансирован и остаток можно убрать в копилочку на будущее. Если же вы вышли в ноль или минус, лучше перераспределить свои финансы.

- Рассчитайте недельный бюджет. Для этого отдельно сложите обязательные расходы, а потом вычтите их из общей суммы доходов. Полученный результат поделите на четыре (по количеству недель в месяце). Допустим, вам всенепременно нужно иметь на счету 20000 для оплаты аренды и покупки продуктов. Значит следует «заблокировать» эту сумму, то есть убрать из возможных трат. Тогда из дохода в 30000 доступными останутся всего 10000 рублей. Делим их на 4 и получаем 2500 рублей — недельный лимит на необязательные расходы.

Планирование бюджета за рубежом

- Запись всех расходов. Очень полезная штука в целом и особенно тем, кто учится за границей. Заведите привычку всегда записывать, сколько и на что вы потратили. Поначалу это кажется занятием скучным и бесполезным, но хорошо окупается в перспективе. Когда вы точно знаете свои расходы — бюджет планируется легче.

- Студенческие льготы и скидки. Практически нет таких стран, где студенты не относились бы к «особой» категории граждан. Многие государства дают им специальные льготы на транспорт, посещение музеев, покупку билетов в кино или некоторых брендов одежды. Например, по студенческому билету можно получить скидку в Asos и Topshop.

Ошибки при составлении бюджета

- Занижать расходы. Говорю вам на собственном опыте — это плохая практика. Всегда честно оценивайте свои траты.

- «Авось повезет».Не надейтесь на подарки свыше. Планируйте бюджет на основе реальных регулярных доходов. Если вы только предполагаете, что получите дополнительные финансы в этом месяце, лучше не закладывайте их в план.

- Забывать о приоритетности. Помните про деление на обязательное и необязательное. Новая одежда — это, конечно, хорошо, но арендная плата явно важнее. Поэтому и в приоритете она будет стоять выше. Сначала главное — потом все остальное.

- Сильно себя ограничивать. Не стоит полностью урезать траты на развлечения. Если вы объективно можете их себе позволить, оставьте место для маленьких радостей.

Шаг третий – создаем резерв

После этого начинается интересный процесс сведения доходов и расходов, это означает, что под существующий уровень доходов семья должна вписать свои расходы.

Жизненно важным показателем бюджета будет являться его профицит, т.е. размер превышения доходов над расходами.

У семьи, в которой ДОХОД <= РАСХОД, нет финансового будущего. Наша семья в примере много интересовалась темой личных финансов, посещала семинары, вебинары, читала книги и знает, что прежде, чем тратить заработанные деньги, нужно сначала «заплатить себе».

Это означает, что каждый месяц наша семья забирает 10% от полученного дохода в специальный фонд, который они назвали фондом семейного благосостояния (таблица 3). Деньги из этого фонда можно тратить только в исключительных, форс мажорных случаях:

Таблица 3. Формирование фонда семейного благосостояния

| Фонд | Доля, % | Сумма в месяц, руб. | Сумма в год, руб |

|---|---|---|---|

| Фонд семейного благосостояния | 10% | 23 000 | 276 000 |

Не надо стараться, при определении статей расходов, мелко дробить их. В этом нет необходимости, поскольку всегда буду возникать расходы, которые вы не планировали, главное отразить безусловные расходы, в которых вы уверены.

Как вести личный бюджет

Что касается меня, то я занимаюсь ведением личного бюджета на протяжении нескольких лет. На это у меня уходит минут 5-10 ежедневно. Начинал я свою бухгалтерскую деятельность в обычном «экселевском» файле, а потом перешел на более удобные программы. Сегодня все моя расходная финансовая подноготная хранится в программе Family. Ее достоинство в том, что позволяет мне вести все расходы онлайн и после очередной покупки сразу внести в мобильное приложение сумму покупки. Но все же, что касается инвестирования, учет финансовых вложений и ценных бумаг я стараюсь вести в старом добром экселе. Все операции, связанные с этой статьей доходов, произвожу из дома, и компьютер в этот момент под рукой.

Если же вам необходим простой учет доходов и расходов, то установленного на вашем компьютере Excel вам будет вполне достаточно. Лучше всего разделять доходы на регулярные и нерегулярные. В моем случае доходная сторона имеет такие категории как прибыль от блога, инвестиции и другие доходы. Категорий расходов у меня больше, и они включают такие позиции: продукты, здоровье, коммуналка, телефон, транспорт, одежда, бытовые принадлежности, расходы, связанные с блогом.

Поскольку запланировать все расходы наперёд невозможно, я считаю, что очень удобно иметь в программке отдельную категорию для таких трат. Назовите ее «непредвиденное» и закладывайте в нее N-ую сумму ежемесячно.

Как использовать свой бюджет

После того, как вы настроили свой бюджет, вы должны продолжать отслеживать свои расходы в каждой категории, в идеале – каждый день месяца. Та же таблица или приложение для составления бюджета, которое использовалось для составления вашего бюджета, может быть использована для записи общих расходов и доходов.

Запись того, что вы тратите в течение месяца, убережет вас от перерасхода средств и поможет выявить ненужные расходы или проблемные модели расходов. Выделите несколько минут каждый день, чтобы записывать свои расходы, вместо того, чтобы откладывать их до конца месяца.

Если вы не уверены, что сможете составить бюджет для своих денег, используйте систему конвертов, в которой вы делите наличные для расходов на отдельные конверты для разных категорий расходов. Когда конверт станет пустым, вам придётся прекратить тратить деньги в этой конкретной категории.

Используя свой бюджет, следите за тем, сколько вы потратили. После того, как вы достигли предела расходов в какой-либо категории, вам нужно будет либо прекратить этот тип расходов в течение месяца, либо переместить деньги из другой категории для покрытия дополнительных расходов.

Ваша цель при использовании бюджета должна заключаться в том, чтобы ваши расходы были равными или ниже вашего дохода за месяц.

Заключение

Как известно, деньги любят счет, а лучше сказать – учет и контроль. Составляя личный финансовый план под конкретную цель или просто для преумножения капитала, со временем вы привыкнете контролировать финансы, а непредвиденные расходы перестанут выбивать из колеи. В приведенном выше примере разобрана ситуация для человека с доходом выше среднего и без жилищных проблем. Но, даже располагая небольшой суммой, вы сможете ею управлять. Привычка тратить больше, чем зарабатываешь, является причиной того, что мы не можем приобрести желаемое или увязаем в долгах.

Регулярно составляя ЛФП для накоплений, вы выйдете на последний этап – формирование инвестиционного портфеля. К этому приходят постепенно, на первоначальных этапах инвестировать, как правило, нечего. Освоив инвестирование, вы сможете составлять долгосрочные ЛФП и иметь пассивный доход.