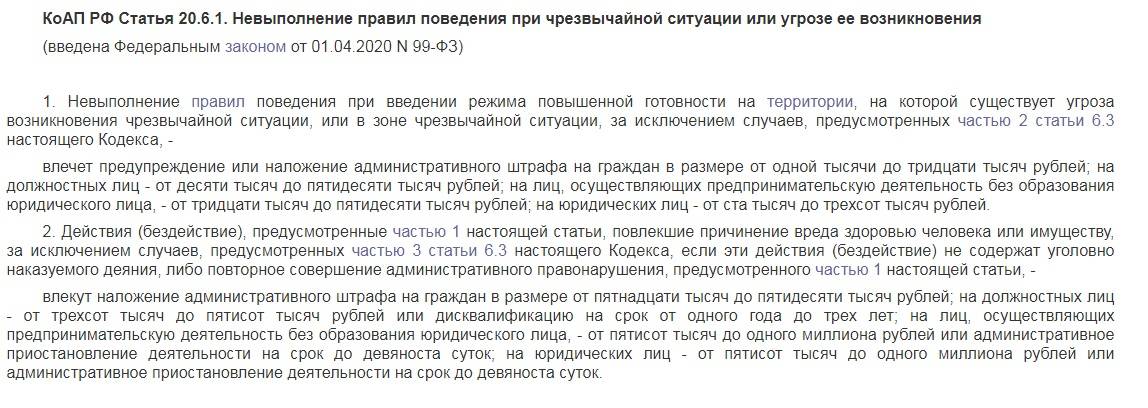

10 лояльных к должникам банков

| № | Банк | Неустойка |

| 1 | ВТБ | В виде неустойки за несвоевременное погашение кредита начисляется пеня 0,1 % от величины неисполненных обязательств за один день просрочки. |

| 2 | Альфа-Банк | При несвоевременном погашении кредита начисляется пеня 0,1 % от величины нарушения обязательств за один день просрочки. |

| 3 | «Райффайзенбанк» | При несвоевременном погашении кредита начисляется пеня 0,1 % от величины нарушения обязательств за один день просрочки. |

| 4 | «Бинбанк» | При несвоевременном погашении кредита начисляется пеня 0,1 % от величины нарушения обязательств за один день просрочки. |

| 5 | Ханты-Мансийский банк «Открытие» | При несвоевременном погашении кредита начисляется пеня 0,1 % от величины нарушения обязательств за один день просрочки. |

| 6 | «Ситибанк» | При несвоевременном погашении кредита начисляется пеня 0,1 % от величины нарушения обязательств за один день просрочки. |

| 7 | Банк «Ак Барс» | При несвоевременном погашении кредита начисляется пеня 0,1 % от величины нарушения обязательств за один день просрочки. |

| 8 | Банк «Зенит» | При несвоевременном погашении кредита начисляется пеня 0,1 % от величины нарушения обязательств за один день просрочки. |

| 9 | «Хоум Кредит банк» | При несвоевременном погашении кредита начисляется пеня 0,1 % от величины нарушения обязательств за один день просрочки. |

| 10 | МТС-банк | При несвоевременном погашении кредита начисляется пеня 0,1 % от величины нарушения обязательств за один день просрочки. |

Можно не платить пени за коммунальные услуги?

Обязанность граждан и организаций платить за коммунальные услуги установлена законом.

Если не вносить оплату в срок или не в полном объеме, будет копиться задолженность, которая может быть взыскана в судебном порядке. При этом, порядок взыскания задолженности за коммунальные услуги достаточно простой – вынесение судом судебного приказа.

В период ограничительных мероприятий по коронавирусу среди граждан распространено мнение о возможности не оплачивать коммунальные услуги. Это не соответствует действительности. Обязанность внесения платы за жилое помещение, коммунальные услуги и на капремонт сохраняется.

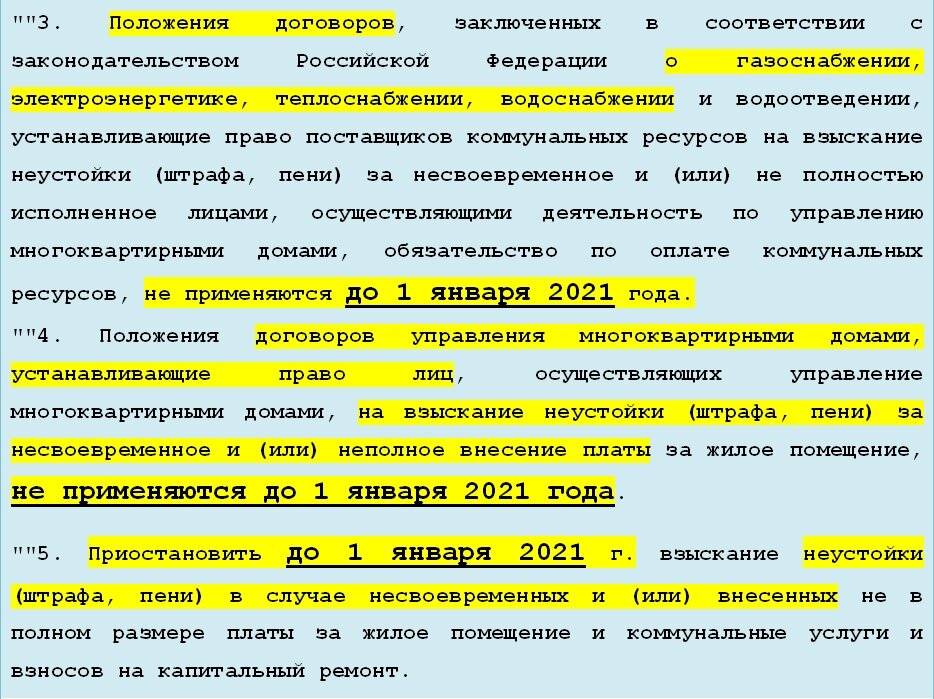

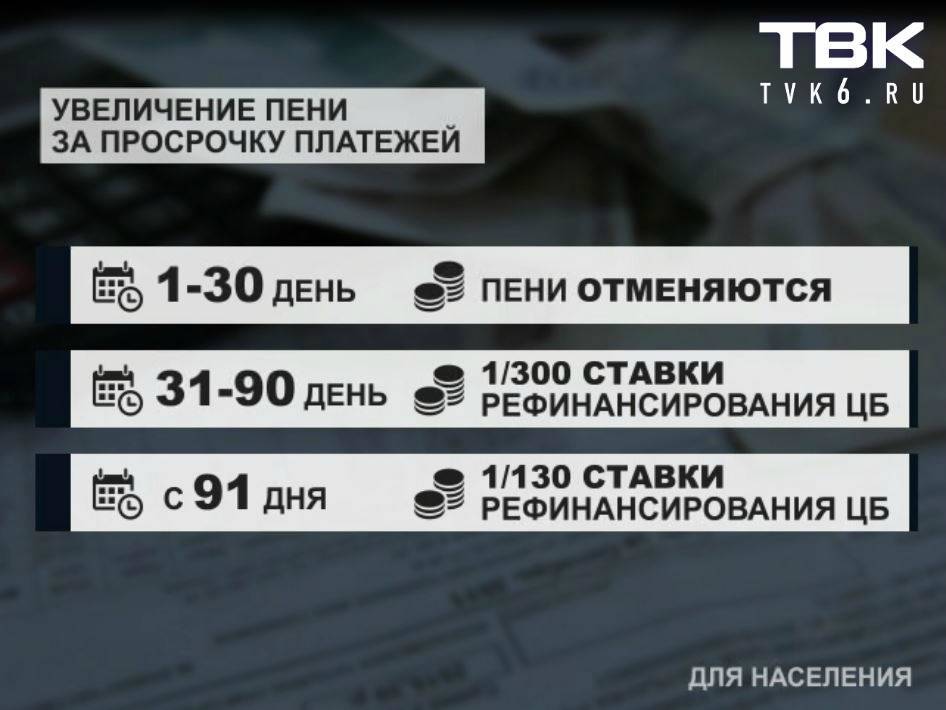

Исполнители коммунальных услуг не имеют права до 01.01.2021 требовать уплаты неустоек (пени). Это же правило касается и взносов на капремонт.

Таким образом, в связи со сложившейся ситуацией, ограничительными мероприятиями по коронавирусу, до 1 января 2021 года можно не платить пени.

Вместе с тем, Верховный Суд пояснил , что данное право касается задолженности, которая образовалась с 6 апреля 2020 года.

ПОЛЕЗНО: в случае, когда Вам включили в квитанцию незаконную пени смело требуйте перерасчета, смотрите видео в каком порядке это делать

ВС поправил практику рассмотрения исков о снижении размера неустойки

Верховный суд РФ представил на своем сайте 44-страничный обзор судебной практики по делам, связанным с защитой прав потребителей финансовых услуг. Этот документ утвержден 27 сентября Президиумом ВС.

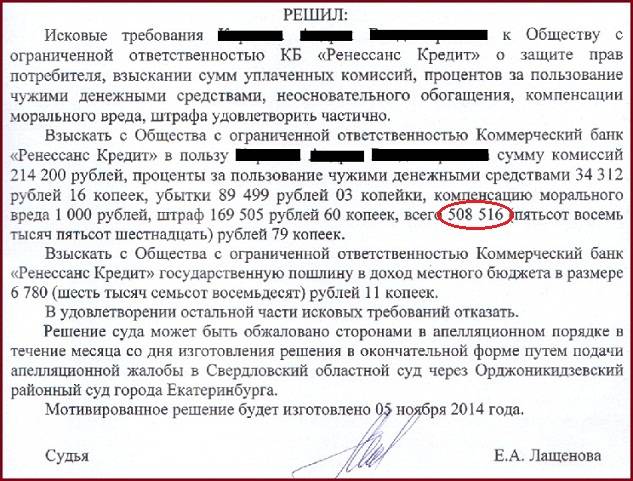

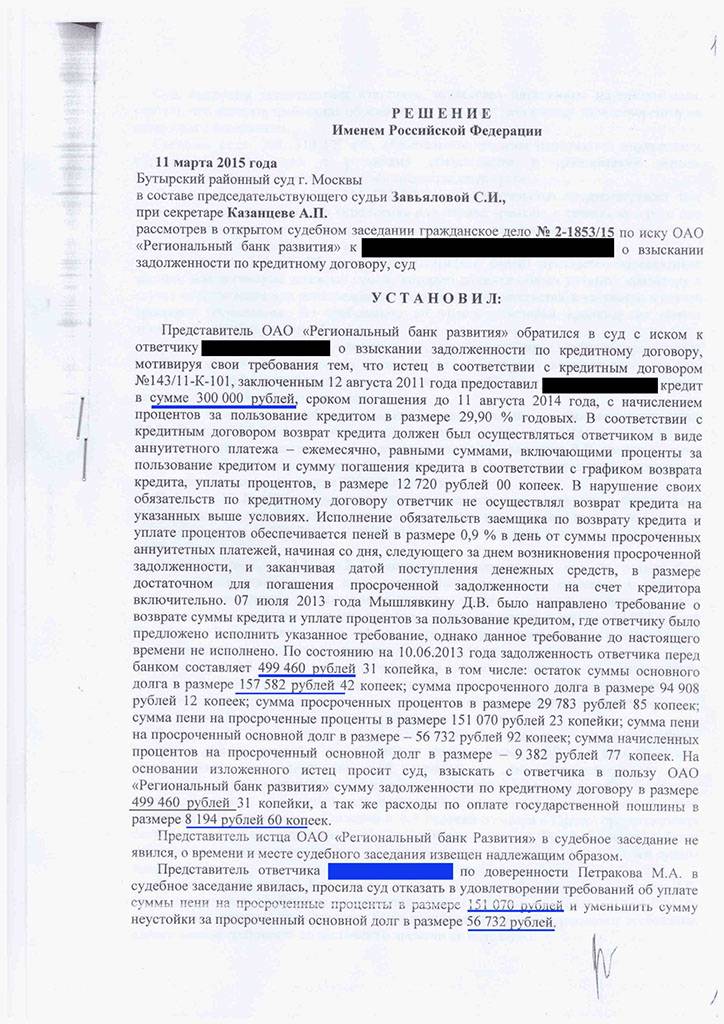

В обзоре рассматривается около двух десятков проблемных аспектов судебной практики по делам данной категории. Так, в частности, ВС признает неправомерным отказ в удовлетворении иска гражданина-потребителя к банку о снижении договорной неустойки со ссылкой на то, что положения ст. 333 ГК РФ применяются лишь в том случае, когда иск о взыскании кредитной задолженности и неустойки предъявлен банком.

Заявители обратились в суд с иском к банку об уменьшении неустойки по кредитному договору, указав, что с мая до ноября 2015 года допустили просрочки в уплате платежей в погашение кредита и процентов за пользование им, в связи с чем в соответствии с условиями договора были начислены пени за просрочку уплаты процентов и пени за просрочку уплаты основного долга.

В связи с явной несоразмерностью названных сумм последствиям неисполнения обязательства истцы, уплатившие основной долг и проценты за пользование кредитом, просили снизить размер оставшихся за ними пеней за просрочку уплаты процентов за пользование кредитом и пеней за просрочку уплаты основного долга.

Решением районного суда в удовлетворении исковых требований отказано. Апелляционным определением судебной коллегии по гражданским делам краевого суда решение суда первой инстанции оставлено без изменения. Отказывая в удовлетворении исковых требований, суды первой и апелляционной инстанций сослались на то, что неустойка может быть снижена судом в порядке, предусмотренном ст. 333 ГК РФ, лишь в случае предъявления банком иска о взыскании такой неустойки, однако такой иск предъявлен не был.

Судебная коллегия по гражданским делам ВС РФ не согласилась с вынесенными судебными постановлениями, указав следующее.

Истцы указывали, что задолженность по уплате основного долга и процентов за пользование кредитом ими погашена в полном объеме, а подлежащая уплате неустойка несоразмерна последствиям неисполнения ими своих обязательств, поскольку составляет 182,5 процента годовых, что в 22 раза превышает ставку рефинансирования и в 15 раз превышает размер процентов за пользование кредитом.

Неустойка по своей правовой природе является в том числе мерой ответственности должника за неисполнение или ненадлежащее исполнение принятого на себя обязательства.

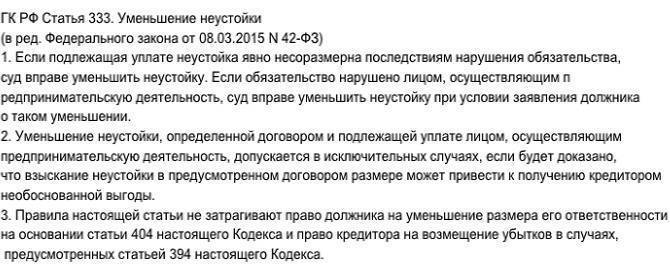

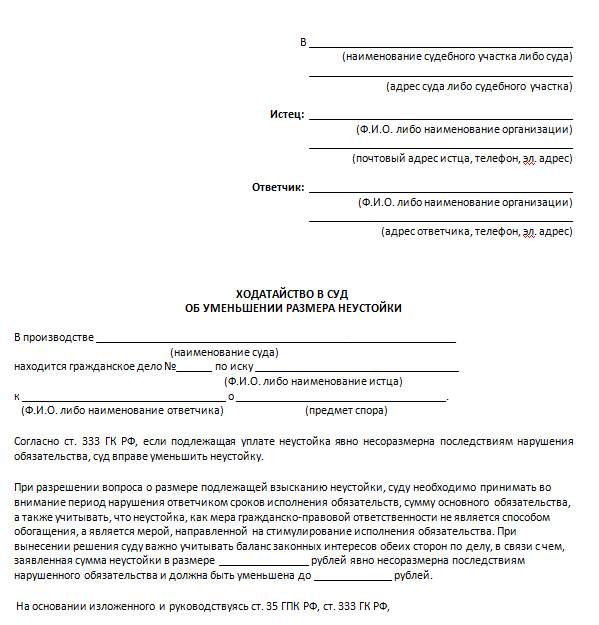

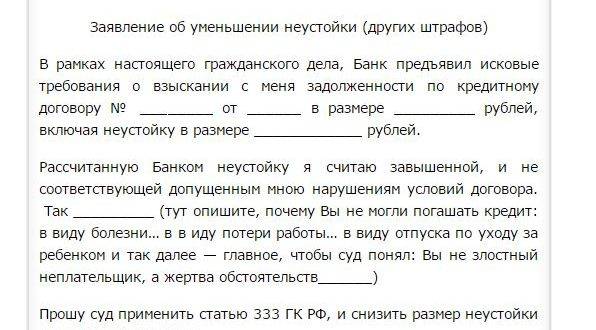

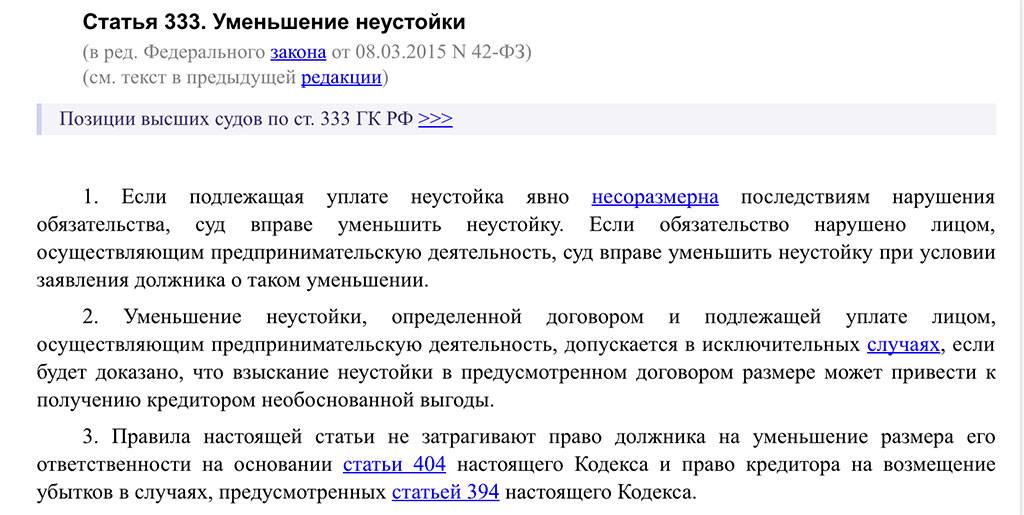

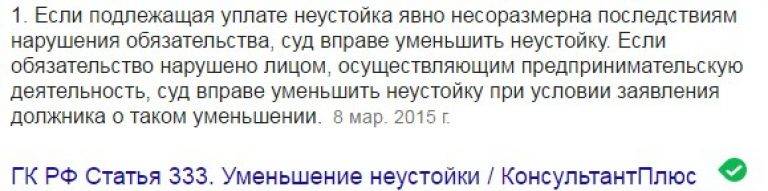

Согласно ст. 333 ГК РФ, если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку. Если обязательство нарушено лицом, осуществляющим предпринимательскую деятельность, суд вправе уменьшить неустойку при условии заявления должника о таком уменьшении (п. 1).

Уменьшение неустойки, определенной договором и подлежащей уплате лицом, осуществляющим предпринимательскую деятельность, допускается в исключительных случаях, если будет доказано, что взыскание неустойки в предусмотренном договором размере может привести к получению кредитором необоснованной выгоды (п. 2).

Согласно разъяснению, содержащемуся в п. 79 постановления Пленума ВС РФ от 24 марта 2020 г. № 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств», в случае списания по требованию кредитора неустойки со счета должника (п. 2 ст. 847 ГК РФ), а равно зачета суммы неустойки в счет суммы основного долга и/или процентов, должник вправе ставить вопрос о применении к списанной неустойке положений ст. 333 ГК РФ, например, путем предъявления самостоятельного требования о возврате излишне уплаченного (ст. 1102 ГК РФ). В то же время, если подлежащая уплате неустойка перечислена самим должником, он не вправе требовать снижения суммы такой неустойки на основании ст. 333 ГК РФ (подп. 4 ст. 1109 ГК РФ), за исключением случаев, если им будет доказано, что перечисление неустойки являлось недобровольным, в том числе ввиду злоупотребления кредитором своим доминирующим положением.

Приведенные разъяснения Пленума ВС РФ допускают самостоятельное обращение должника в суд с требованием о снижении размера неустойки в отдельных случаях, перечень которых в названном постановлении не является исчерпывающим.

Предъявленный заявителями иск судом рассмотрен по существу, оснований для отказа в его принятии или прекращении производства по делу судом не установлено, тем самым признано их право на предъявление иска.

Вместе с тем, отказывая в иске, суд, по существу, сослался на отсутствие у истцов права предъявить такие требования (определение судебной коллегии по гражданским делам ВС РФ от 21 марта 2020 г. № 51-КГ17-2).

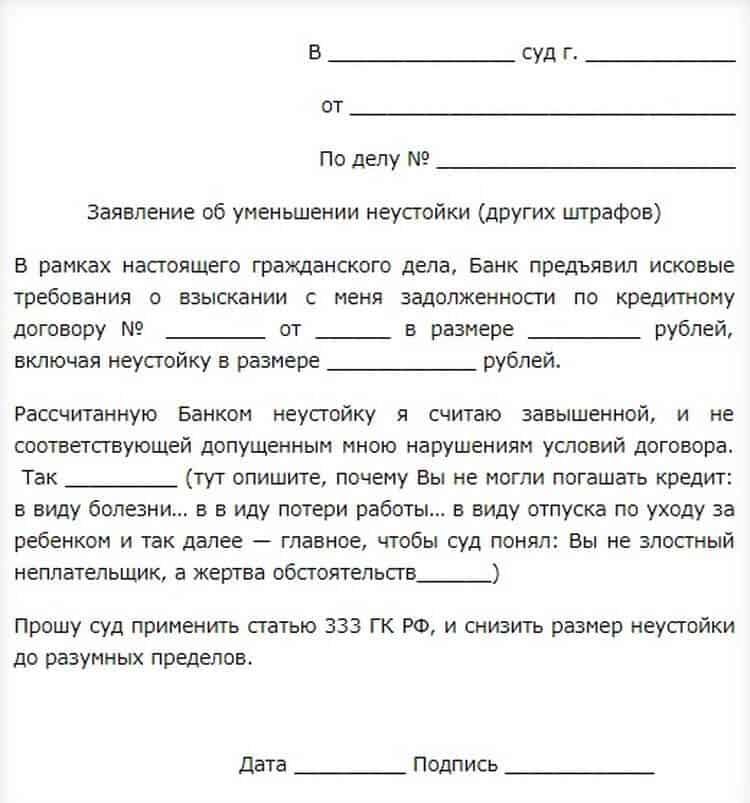

Уменьшение штрафных санкций в суде

Как уменьшить штрафы по кредиту в суде? Обычно, обращаясь в суд, заемщики руководствуются правилом об уменьшении неустойки в силу несоответствия ее размера наступившим последствиям. Опираясь на судебную практику разрешения споров по данному предмету исков, можно выделить следующие основные аспекты:

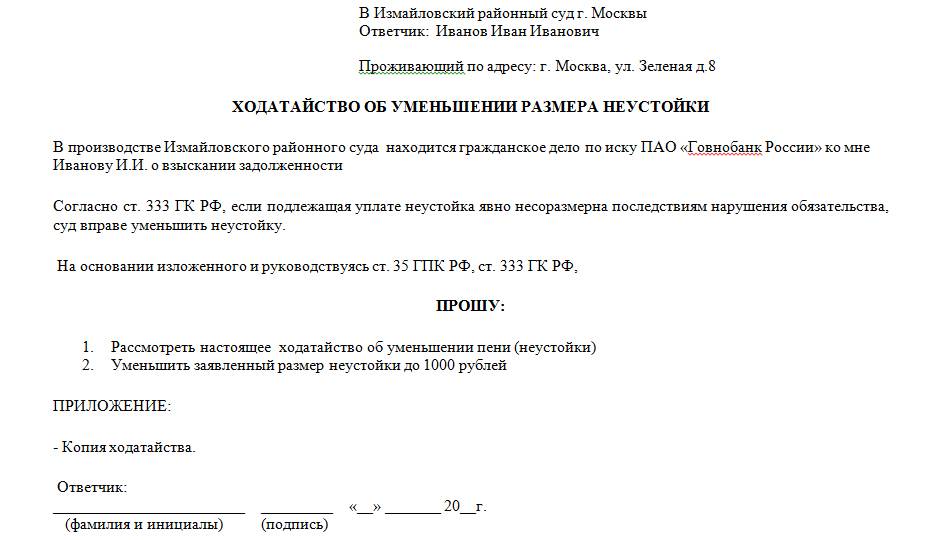

Чтобы суд принял решение об уменьшении неустойки, руководствуясь этим правилом, обязательно требуется официальное заявление (иск, ходатайство) заемщика, поскольку по своей инициативе суд принять такое решение не может, хотя некоторые суды общей юрисдикции действуют на свое усмотрение

Это обстоятельство особенно важно в процессах, инициированных банками в отношении заемщиков, поскольку последние часто просто не знают о наличии такой возможности и, соответственно, не заявляют требования об уменьшении неустойки. Как бы то ни было, нельзя забывать о том, что у заемщика есть такое право и не воспользоваться им – глупо.

Бремя доказывания несоразмерности неустойки последствиям нарушения лежит полностью на заемщике

Здесь стоит учесть и тот факт, что банк, скорее всего, будет серьезно возражать и предоставлять свои доводы в опровержение доводов заемщика. Суды в вопросе оценки несоразмерности неустойки лучше всего воспринимают следующие доводы (основания):

- чрезмерно высокий процент неустойки (на усмотрение суда и с учетом других обстоятельств дела);

- несущественный срок нарушения (просрочки), например, составляющий пару дней;

- несоответствие начисленной неустойки реальным убыткам банка в результате просрочки, проще говоря – наступившие последствия не нанесли банку, учитывая его финансовые обороты и прибыль, столь уж серьезного вреда;

- превышение размером неустойки размера основного долга;

- финансовые трудности заемщика-должника, которые еще больше усугубятся, если к основному долгу добавится сумма неустойки.

В целом же можно отметить, что если заемщик сможет убедить суд в своем трудном финансовом положении и прочих материальных проблемах, а также приведёт рациональные доводы в пользу уменьшения суммы неустойки, то суд с высокой долей вероятности может ее уменьшить. Но в любом случае суды практически не идут на снижение процента неустойки ниже, чем действующая на момент нарушения кредитного договора ставка рефинансирования Центробанка.

Если банк очевидно затягивает процесс предъявления претензий к заемщику по поводу погашения просроченного долга и неустойки, вы можете смело руководствоваться положением закона о снижении в этом случае ответственности должника. Это будет мощный аргумент в суде, который легко доказать. Да и потом, ситуация, при которой банк умышленно накапливает начисляемые суммы неустойки, не предпринимая мер к уменьшению своих убытков в результате нарушения, уже говорит о том, что никаких существенных убытков у банка от нарушения заемщиком условий кредитного договора нет. Напротив, в некотором роде он получает прибыль, а значит, сложившаяся ситуация ему выгодна.

Если в суде вам отказали, обязательно обжалуйте решение. Судебная практика показывает, что дела о снижении неустойки по кредитным договорам судами рассматриваются неоднозначно, а позиция одной инстанции часто идет в разрез с позицией другой. Поэтому есть отличные шансы, что вышестоящий суд ваше требование все-таки удовлетворит.

Если у вас имеются вопросы по поводу снижения штрафных санкций по просроченному кредиту через суд, то наш дежурный юрист онлайн готов оперативно на них ответить.

Просрочки по потребительскому кредиту, что решит суд?

Что может постановить суд по невыплаченному кредиту? Решение только одно — платить. Исключением являются страховые случаи, при условии, что страховка оформлялась. Даже если компания не признает факт наступления проблемы, это можно оспорить, и в большинстве случаев в пользу должника.

Главным плюсом суда, является остановка всех начислений на долг. Сумма фиксируется и передается приставам. Но здесь скрывается неприятный подводный камень для ответчика.

Банк, направляя иск, указывает долг и судья эту сумму принимает. Но в то же время кредитор продолжает начислять проценты пока идет разбирательство. Судья фиксирует одну цифру, а у банка уже другая. К сожалению, это законная практика. Остаток продают коллекторам.

Задолженность по кредитам, подготовка к суду

Готовиться к суду необходимо заранее. Чтобы все выглядело правильно со стороны закона.

- Обращаемся в банк за реструктуризацией.

- Уведомляем банк о финансовых трудностях в письменном виде.

- Обращаемся в суд самостоятельно на расторжение договора или ждем данных действий от кредитора.

- Оплачиваем задолженность через приставов.

Что будет после суда за неуплату кредита?

Решение суда направится приставам, а те на основании ст. 30 Федерального Закона №229 (Об исполнительном производстве), возбудят ИП.

Далее, согласно ФЗ начнут принудительное взыскание:

- ограничат выезд за границу;

- поставят запрет на регистрационные действия с имуществом;

- произведут опись вещей;

- будут удерживать 50% от официального дохода.

Банк выиграл суд по кредиту, что дальше?

Если прошел суд по кредиту и банк его выиграл, то дальше необходимо предпринять следующие шаги:

- Если решение суда выражено приказом, то его следует отменить. В данном случае приставы не будут вас беспокоить.

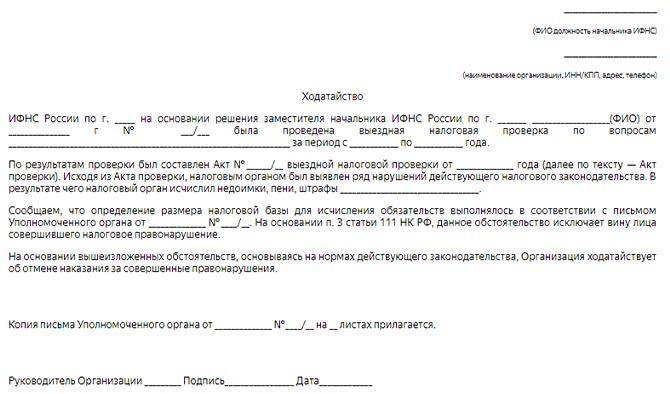

- При исковом заявлении, необходимо составить возражение и написать ходатайство на отмену неустойки.

- Желательно, попросить у суда рассрочку сроком до двух лет.

- Если заем был застрахован, нужно обязать компанию выплатить компенсацию.

- Договориться с приставами о графике платежей. В большинстве случаев должнику идут навстречу.

После суда по кредиту как платить?

Согласно Федеральному закону 229 вы обязаны внести всю сумму в полном объеме. Именно этот вариант считается идеальным в системе взыскания. Но такое бывает редко. Если у человека нет денег, значит, и оплачивать не с чего.

Самый распространенный способ, это оплата частями приставам или по договоренности с кредитором. В зависимости от ситуации, вносить средства необходимо на счет ФССП либо истца.

Сохраняйте платежные документы, пока долг не будет погашен. Приставы любят не переводить деньги кредитора годами. Распространенная ситуация — вы оплатили долг, а через год банк звонит и требует его вернуть.

Ваши деньги в это время находятся на счетах службы взыскания. Будьте осторожны и контролируйте их своевременное зачисление.

Когда приходят приставы

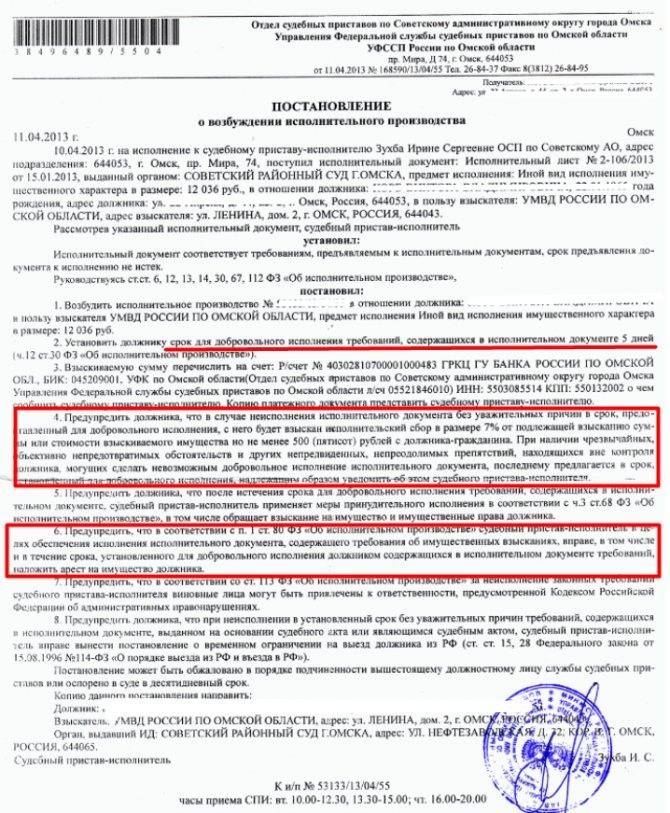

Согласно ст. 64 ФЗ 229, приставы производят исполнительные действия, если должник отказался вносить средства в добровольном порядке. Отведенный для этого срок, равен десяти дням с момента возбуждения исполнительного производства (ст. 30 закона).

ФССП не устанавливает точной даты своего визита домой к ответчику. Немаловажную роль играет эффект неожиданности. Обычно приставы приходят рано утром, чтобы застать ответчика дома.

Банк продолжает звонить

Если у вас состоялся суд, то кредитор на законных основаниях имеет право требовать возврата денежных средств. Поэтому не рассчитывайте, что после суда звонки прекратятся. Наоборот, это будет поводом не только набрать вас по телефону, но и нанести визит вежливости.

Судебным решением прикрываются все службы взыскания. Но, если вам поступают угрозы, обратитесь в прокуратуру. Это нарушает ваши права.

Звонят коллекторы

Коллекторы относятся к взысканию и имеют право обратиться в суд. После выигранного дела они начнут названивать с утроенной силой.

Не забывайте, что с 1 января 2017 г. вступил в силу закон о коллекторской деятельности ФЗ 230, который запрещает производить звонки должнику более двух раз в неделю.

Если ваши права были нарушены, вы можете обратиться в суд на основании ст. 3 ГПК РФ.

Взыскание долга по решению суда

Решение суда обязано выполняться приставами. На его основании возбуждается исполнительное производство (ст. 30 ФЗ 229).

Но и сам истец может отнести исполнительный лист вам на работу не обращаясь в ФССП. Обычно этим пользуются банки, чтобы снимать деньги с вашей зарплатной карты.

Видео:

Итог

Если возникают вопросы, задавайте их дежурному юристу сайта или оставляйте комментарии к статье. Мы постараемся ответить вам в кратчайшие сроки.

3Способы изменения процентных ставок

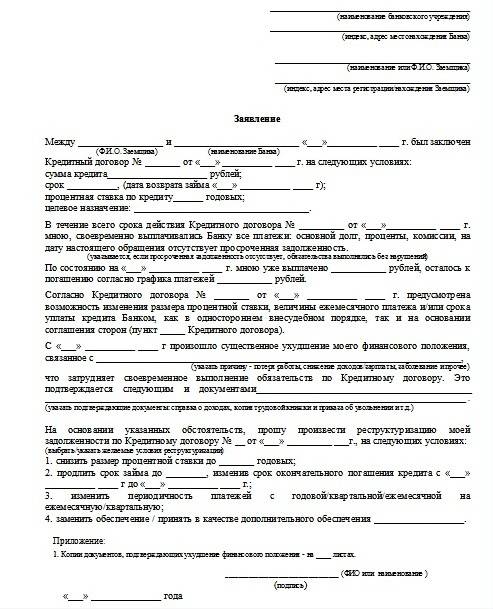

Существует несколько способов, как можно изменить процентную ставку. В первую очередь, необходимо обратиться к кредитному специалисту конкретного банка и разузнать, с каким именно методом он предпочитает работать. Самыми популярными способами являются:

- подача заявления о снижении процентной ставки непосредственно в банк (это самый лояльный способ, банк самостоятельно принимает решение, идти клиенту на уступки или нет, если вы хотите снизить процент из-за снижения заработная платы, необходимо предоставить справку о доходах, если по состоянию здоровья — справку с больницы).

- реструктуризация ипотеки (если вы не можете платить кредит, даже после того, как банк снизил процентную ставку по заявлению клиента, то тогда можно оформить реструктуризацию, вам могут увеличить срок кредитования или отсрочить платеж, но учитывайте момент, что такой способ существенно повлияет на кредитную историю в плохую сторону);

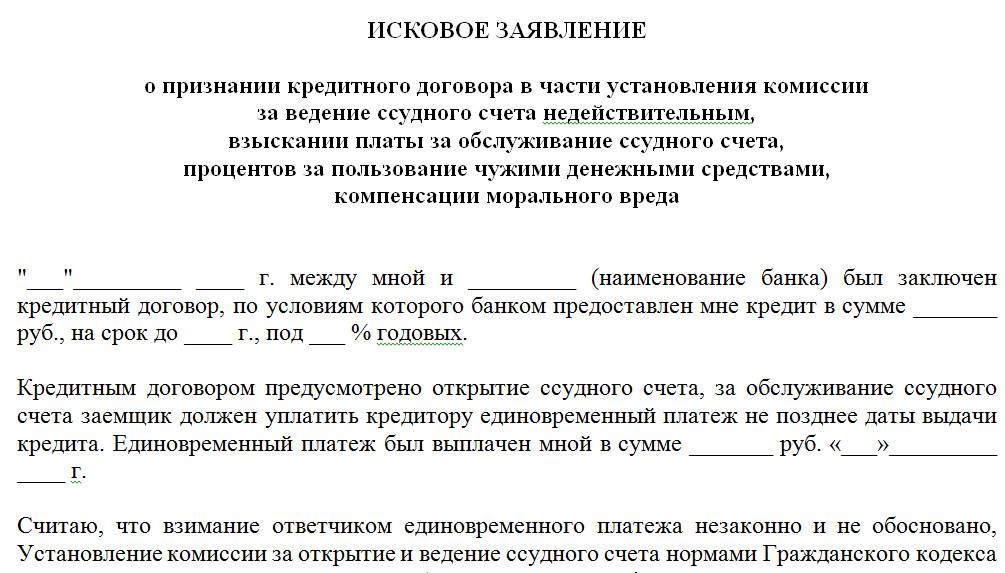

- судовое разбирательство (если банк выставил вам процентную ставку выше, чем указано в договоре, скрыл от вас проценты и штрафные санкции, то тогда необходимо обратиться в суд, по решению суда вам могут снизить процентную ставку и ликвидировать штрафы, которые банк вам выставил незаконно).

Всегда учитывайте тот факт, что каждый банк — это отдельная финансовая организация. Некоторые банки не идут на уступки клиента по снижению процентной ставки, так как это прописано в договоре. Прежде чем брать ипотеку, оцените свои финансовые возможности, а содержание кредитного договора лучше обговорить с независимым юристом.

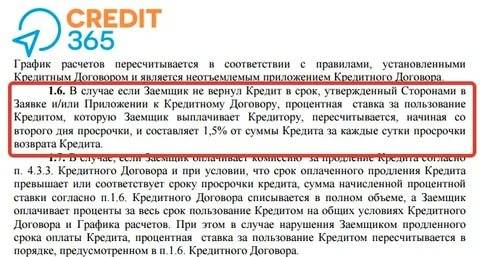

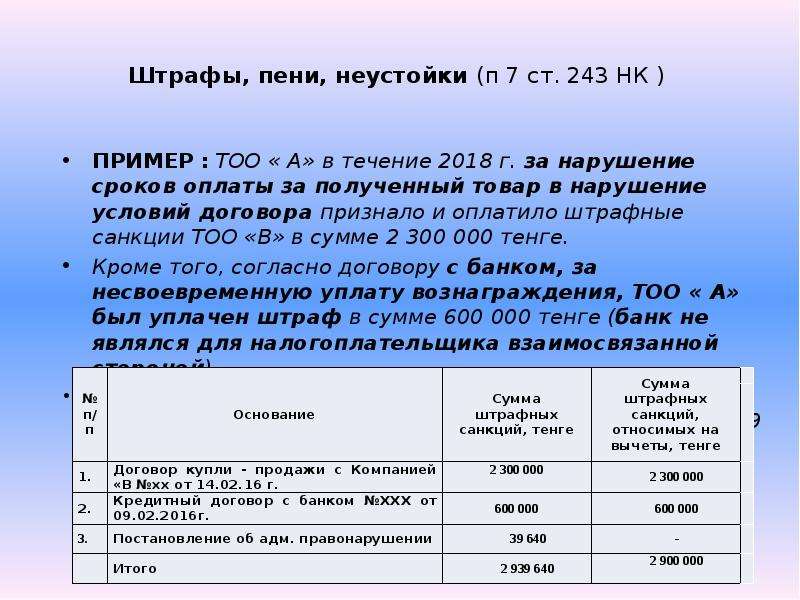

В чем различие между пеней и штрафом

За несвоевременное внесение денег начисляются штрафы и пени. Обыватели часто путают понятия. Штраф представляет собой меру, которая применяется единовременно. Обычно он начисляется одной суммой за факт несвоевременного внесения денежных средств. Пеня рассчитывается исходя из суммы долга. Они может взиматься в течение определенного времени. Банк будет начислять пеню каждый день до момента погашения возникшей задолженности и возврата к первоначальному графику расчета по обязательствам.

Банк не имеет права применять штраф в большем объеме, чем сумма несвоевременно внесенного платежа. Если правило было нарушено, гражданин может оспорить действия финансовой организации в суде. В этом случае начисленная пеня и штрафы по кредиту могут быть отменены.

Как решение суда о взыскании долга приводится в исполнение

Законодательство РФ допускает 2 вида исполнения решения:

√ Добровольная выплата;

√ Принудительно взыскание.

В первом случае заемщик добровольно и незамедлительно после вступления в силу решения суда вносит на счет банка сумму в установленном порядке, и на этом иск будет считаться закрытым.

Если должник уклоняется от выплаты кредита, то ФССП «поможет» ему с уплатой.

Порядок действий в таком случае будет выглядеть следующим образом:

1. Уполномоченный сотрудник банка обращается в судебную инстанцию для получения приказа о взыскании установленных денежных средств.

2. Сотрудник получает приказ и доводит до сведения должника его содержание.

3. Сотрудник банка с приказом об исполнении долгового обязательства обращается в Федеральную службу судебных приставов и полностью передает дело в их руки.

Обратите внимание, что банк получает приказ о взыскании денег с должника только после того, как соответствующее решение суда вступит в силу.

Но исполнение судебного решения с помощью судебных приставов – не единственный способ получения банком своих денежных средств. Финансовое учреждение на законных основаниях имеет полное права взыскать денежные средства с должника списанием с его зарплаты, особенно если он является держателем зарплатной карты этого самого банка.

Поручители

Часто банки предъявляют к такому соискателю условия жестче, заставляя документально доказать финансовую состоятельность. Но это реальный способ снизить процентную ставку.

Страхование выступит дополнительным гарантом для банка, хоть и не пользуется популярностью у граждан. Это дополнительные расходы, которые следует нести на протяжении всего времени выплат. Иногда это просто нецелесообразно, когда страхование выходит дороже, чем выгода с уменьшения долга.

Подкрепить все это можно залогом на имущество движимое и нет, что станет неплохим плюсом на пути к положительному одобрению банком.

Порядок отмены пени по кредиту

После написания заявления и приложения к нему всех документов необходимо передать бумаги сотруднику кредитного отдела. Обычно отмена пени кредиту является нежелательной процедурой, поэтому работник банка может отказаться от принятия бумаг. В этом случае надо потребовать письменный отказ, который можно предъявить в суде. Даже сама вероятность такого дела может повлиять на решение, тогда заявление будет принято.

После того, как ходатайство об отмене пени принято, нужно проследить за его регистрацией

Важно наличие мокрой печати, даты приема и порядкового номера на оригинале и копии, которая останется у заявителя.

В случае если заявление не приняли лично, нужно отправить его заказным письмом с уведомлением о вручении, обязательно с описью вложения (его обязаны будут зарегистрировать как входящую корреспонденцию и направить по назначению).

Зачастую банкам выгоднее решить вопрос и пойти на уступки, чем получить еще один невозвратный долг. Но не всегда условия заявителя принимаются безоговорочно, чаще кредиторы предложат некий средний вариант решения.

Как выиграть суд по кредиту?

Заемщику следует немедленно подать встречный иск или возражение в котором будут представлены обоснования несогласия с банком:

- Уменьшение взыскиваемой суммы. Основной задачей в данном случае будет постараться убедить суд в том, что задолженность перед банком иная, а штрафные санкции слишком завышены. Иногда сумма пени может превышать сумму займа, поэтому при возникновении спорных ситуаций заемщик может потребовать уменьшения неустойки через суд. Для этого до окончания судебного дела следует подать заявление, в котором излагается суть проблемы, и указываются причины невыплаты долга, основания для снижения неустойки

- Признаниие кредитного договора исполненным. Оспаривание требования банка по кредиту уже после того, как он был полностью погашен. Причинами такого явления может служить банковская ошибка в расчетах задолженности по кредиту. В возражениях на иск банка укажите все доводы о возможности считать кредитный договор исполненным, приложив к Вашему отзыву документы, расчеты и квитанции, которые доказывают полное погашение долга

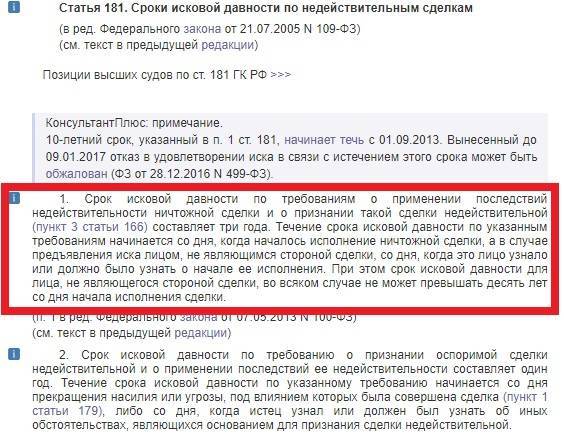

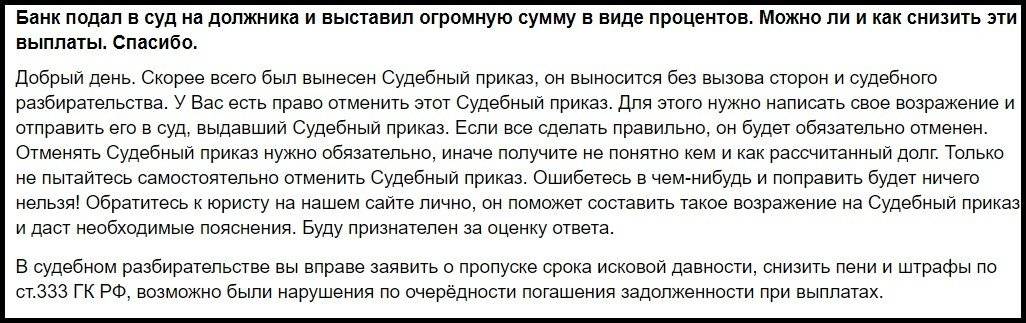

- Не забывайте о сроке исковой давности. Это период времени, в течение которого можно защитить права и интересы в судебном порядке. Общий срок исковой давности составляет три года. Если банк обратится с иском в суд по истечении трехлетнего срока, то имеется риск проиграть дело. Также банк может пропустить сроки по отдельным платежам, поскольку срок исковой давности применяется отдельно по каждому платежу. Но заемщик обязательно должен заявить на суде о применении судом срока исковой давности. Если ответчик не заявит, сам суд по своей инициативе не может применить к требованиям срок исковой давности. Также суд не откажет в принятии искового заявления, даже если все сроки банк уже пропустил

Вот поэтому гражданину обязательно нужно иди на судебное заседание или писать возражения на исковое заявление банка, где ходатайствовать о применении судом срока исковой давности.

Чтобы выиграть суд по кредиту нужно хорошо разобраться в ситуации. Если вы являетесь ответчиком по делу, то внимательно изучите все документы, которые прислал вам банк. Сейчас именно банк должен направить гражданину все документы до обращения с иском в суд. Ни в коем случае не нужно игнорировать судебное заседание

Изучая документы, обращайте внимание на дату и номер кредитного договора, суммы которые с вас просит взыскать банк, также вспомните, когда вы последний раз платили по кредиту

Взыскание пени за коммунальные услуги

Пени за коммунальные услуги обычно взыскиваются вместе с суммой основной задолженности .

Для взыскания пеней, исполнители коммунальных услуг или иная уполномоченная организация, с которой заключен агентский договор, обращается в суд с заявление о вынесении судебного приказа или с исковым заявлением в порядке упрощенного производства. Предоставляется расчет суммы требований, основания такого расчета (договор) и расчет суммы пени.

Вынесенный судом судебный приказ отправляется на исполнение в ФССП, где будут приняты меры по розыску должника и обращению взыскания на его имущества в случае непогашения суммы долга в добровольном порядке.