Как закрыть долг по кредиту

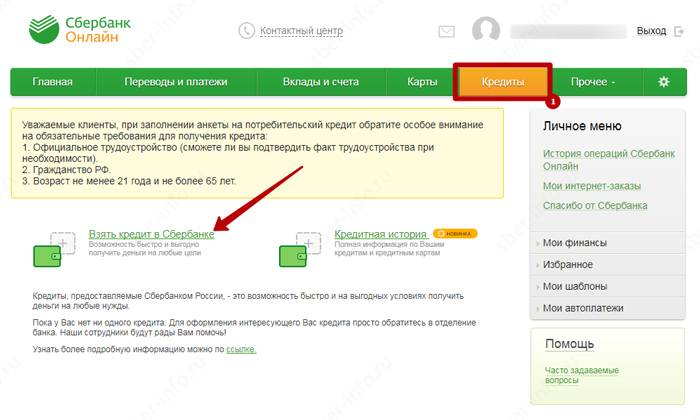

Причины возникновения у заемщика долга по кредиту могут быть разными – от форс-мажорных обстоятельств (стихийное бедствие, болезнь и т. д.) до уклонения от выплаты. Как быть, если имеется задолженность по кредиту, но должник финансово несостоятелен?

Многие кредиторы для выхода из сложившейся ситуации принимают целый ряд мер. Главное для заемщика – как можно скорее обратиться в банк и не скрываться от исполнения взятого денежного обязательства. Перечислим эти меры:

- Реструктуризация долга подходит для заемщика, у которого материальные трудности имеют временный характер. Для этого должнику надо обратиться с письменным заявлением в банк с просьбой об увеличении срока кредитования на определенный период. Это позволит заемщику в течение установленного срока уменьшить ежемесячные выплаты, но увеличит итоговую стоимость кредита.

- Рефинансирование долга заключается в предоставлении должнику займа под другой процент с целью погашения существующего долга по кредиту. Данная операция позволит изменить сроки и сумму ежемесячных выплат, уменьшить долговую нагрузку.

- Кредитные каникулы предоставляют должнику по письменному заявлению в банк с указанием причин неплатежеспособности и с просьбой отсрочить платеж на конкретный срок, обычно не превышающий 6 месяцев. Заемщик может выбрать, какой способ отсрочки подходит ему в данный период: полная, частичная или изменение валюты кредита. Полная отсрочка позволит отодвинуть график выплат по кредиту и избежать штрафных санкций и пени; при выборе других видов отсрочки должник снизит сумму ежемесячных выплат, но общая сумма переплаты по кредиту увеличится.

- Страховое погашение задолженности по кредиту подразумевает оплату долга банку страховой компанией в силу наступления указанного в договоре страхования случая, если должник при оформлении договора кредитования оформил страховку.

- Продажа залогового имущества по более выгодной цене, чем это сделает банк, позволит должнику полностью погасить задолженность по кредиту (ипотечному).

- Признание заемщика банкротом в соответствии с Федеральным законом «О несостоятельности (банкротстве)» № 127-ФЗ от 26.10.2002 г. возможно только при наличии указанных обстоятельств: размер задолженности – более 500 тысяч, заявление подано должником в арбитражный суд в течение 30 рабочих дней с момента, когда он узнал, что не может оплатить задолженность в полном объеме.

Но такие меры не всегда подходят должнику, так как охватывают только определенный период времени, когда тот, по мнению кредитора, сможет стабилизировать финансовое положение.

Существует также способ погашения задолженности по кредиту с помощью дебиторской задолженности. Данная процедура подразумевает покупку чужой дебиторской задолженности. Если банк подал исковое заявление в суд о принудительном взыскании с должника долга по кредиту, а суд удовлетворил исковые требования и направил исполнительный лист в службу судебных приставов, то купленную чужую дебиторскую задолженность можно предоставить в Федеральную службу судебных приставов (ФССП) в счет погашения своего долга.

Обратите внимание! Согласно ст. 75 Федерального закона «Об исполнительном производстве» № 229-ФЗ от 02.10.2007 г

дебиторская задолженность стоит наряду с ценными бумагами, денежными средствами и недвижимостью и является имуществом первого уровня.

При взыскании долга по кредиту через судебного пристава заемщик имеет право предоставить дебиторскую задолженность в счет погашения долгового обязательства, так как этот актив по закону должен взыскиваться в первую очередь. Но, решив использовать эту меру, лучше обратиться к профессиональному юристу: каждое такое дело имеет свои тонкости.

Как проверить долги другого человека

Проверить, какие есть кредиты на человеке, может только он сам, ведь эти данные входят в разряд конфиденциальных и относятся к коммерческой тайне.

Хотя можно получить доступ к кредитной истории и узнать о том, какие займы оформлены на другого гражданина. Но для этого субъект (заемщик) должен выдать нотариально заверенную доверенность пользователю – третьему лицу, которое получит доступ к КИ.

Также можно узнать о кредитах, оформленных человеком, через банк, например, получив авторизационные данные для входа в его личный кабинет интернет-банкинга или имея в наличии заключенный им с кредитором договор. Но это незаконно.

Как узнать кредиты через Центробанк РФ

Проверить, есть ли кредиты на человеке можно раз в год совершенно бесплатно таким образом:

Если программа не выдает результат поиска, значит, информация введена некорректно. Ее нужно исправить на верную. Теперь понятно, как проверить, есть ли кредит на человеке через портал Центрального банка РФ. Это первый и главный шаг при получении отчета по долгам.

Нельзя упустить момент дополнительных услуг на идентификацию личности в нотариальной конторе. Только субъект КИ имеет право получить отчетность по долговым обязательствам. Родственники, соседи, отцы и дети такого право не имеют.

Как узнать, где у меня есть кредиты лично

Если вариант с Интернетом вам не подходит, то вы можете обратиться в любое финансово-кредитное учреждение, т.е. в банковское отделение. Некоторые микрофинансовые организации также предоставляют такие сведения, можно и их офисы поискать.

Все, что вам нужно – это предоставить паспортные данные и оплатить услугу выдачи отчета из БКИ. Точных сумм мы назвать, к сожалению, не может, потому что размер платы устанавливается каждой организацией сугубо индивидуально. Как правило, просят плату в пределах 500р.

Чуть дешевле обойдется запрос в том случае, если вы обращаетесь напрямую в бюро кредитных историй. Но помните, что их много, и не факт, что вы придете в верное, где есть сведения о вас. Лучше сначала сделать запрос в ЦККИ, и только после идти в конкретное бюро.

Что делать, если на меня оформили кредит?

Как быть, если кредит от вашего имени оформили мошенники? В таком случае следует начать действовать незамедлительно:

- Обратиться в полицию. К заявлению надо приложить доказательства непричастности к кредиту: билеты на поезд или квитанции об оплате номера в отеле в другом городе на дату получения займа, показания свидетелей. В отделении выдадут документальное подтверждение принятия заявления.

- Отправиться в банк с полученными в полиции документами и доказательствами того, что на ваше имя кредит получил мошенник.

- Запросить в банковском учреждении копию кредитного договора, а также составить претензию о незаконности выдачи средств.

- Затребовать у кредитора любые подтверждения оформления кредита: показания менеджера, записи с камер видеонаблюдения.

- Дождаться результатов и направить в БКИ запрос на исправление ложной информации в кредитной истории.

Зная, какие кредиты на вас оформлены, а также сколько их, вы сможете отслеживать долги и выявлять факты мошенничества. И такую информацию полезно проверять периодически.

ЦККИ и код субъекта

При заключении кредитного договора в любом банке или МФО происходит оформление кода субъект. Он представляет собой набор цифр и букв, придуманных клиентом. Данная комбинация передается в Центральный каталог кредитных историй. Это учреждение хранит информацию о том, в каком конкретно БКИ находится ки каждого человека. Код субъекта может меняться в течение жизни в том случае, если человек забыл или потерял его. Для оформления нового необходимо обратиться в ближайший банк или БКИ.

Чтобы получить список от ЦККИ клиенту сделать соответствующий запросом одним из нескольких способов:

Процедура получения перечня бюро бесплатная и доступна любому гражданину России без ограничений.

БКИ

Кредитные истории граждан России хранятся в четыре крупных БКИ и десятке более мелких. Один раз в год любой человек имеет право о состоянии свой ки.

Она может быть в базе:

- НБКИ;

- Эквифакса;

- ОКБ;

- Русского Стандарта.

Если запрос в них пришел с ответом «Кредитная история не найдена», значит человек никогда в жизни не брал кредит или его историю необходимо искать в более мелких БКИ.

НБКИ

Под данной аббревиатурой скрывается Национальное бюро кредитных историй, которое сегодня является одним из крупнейших хранилищ ки в России. Особенность данного учреждения заключается в том, что посмотреть свою кредитную историю через интернет его клиент не может. Компания оказывает свои услуги только в режиме офлайн.

Заемщику необходимо обратиться в представительство НБКИ с паспортом. После оформления официального запроса, через несколько часов клиент получить полный отчет о своих кредитах и выплатах по ним.

НБКИ активно сотрудничает с организациями-партнерами, которые предоставляют услуги в режиме онлайн, например, бки24.инфо. Данное бюро отличается лояльностью в работе. Чтобы получить отчет клиенту нет необходимости посещать офис лично. На официальном сайте ➠ бки24.инфо человек заполняет специальную форму, введя ФИО и дату рождения. На указанный БКИ счет клиент оплачивает 340 рублей. Уже через час на его электронный адрес приходит отчет о кредитной истории, состоящий из пяти страниц.

Эквифакс

- создать личный кабинет и пройти процедуру регистрации;

- воспользоваться одним из удобных способов для подтверждения своей личности (через онлайн-сервис eID, платежную систему CONTACT, путем подтверждения своего расчетного счета, посетив офис компании лично или направив телеграмму с заверенными паспортными данными);

- после открытия доступа посмотреть свою кредитную историю бесплатно через интернет у себя дома.

Если человек хочет вести постоянный мониторинг состояния свой истории, он может заказать в компании специальные пакеты, оплатив их согласно действующим тарифам.

ОКБ

- открыть личный кабинет;

- прийти процедуру идентификации личности удобным для него способом;

- получить заказанный отчет.

Посмотреть состояние свой кредитной истории через интернет бесплатно, обратившись в ОКБ, может любой человек 1 раз в год. Повторные обращения оплачиваются по тарифам компании.

Как узнать, в кредите ли машина?

Попасть в долговую яму можно также по невнимательности. К примеру, приобретение автомобиля, находящегося в залоге, является незаконным, поскольку он является собственностью кредитора до полного погашения долга

Важно своевременно проверять, не находится ли желаемое авто в обременении

Самым простым способом узнать не находится ли машина в залоге является посещение автосалона, где она первоначально покупалась. Однако, это не всегда возможно, особенно если авто приобреталось с рук.

К другим способам относят:

- Проверку по серийному номеру;

- Обращение в БКИ;

- По КАСКО или договору ДКП;

- С помощью единой автомобильной базы (Reestr-Zalogov).

Чтобы воспользоваться последним способом, необходимо зайти на сайт и внести серийный номер авто.

Можно ли определить наличие кредитов у другого человека

При оформлении заявок потребуется обязательно внести в форму персональные данные заемщика и код субъекта кредитной истории. В каждой из перечисленных организаций физическому лицу после рассмотрения заявки будет предоставлена выписка из кредитного досье заемщика с материалами о займах, которые он взял.

Для того чтобы посмотреть КИ другого человека, нужно обязательно получить от него письменное разрешение, которое должно быть заверено у государственного или частного нотариуса. Потребуется также его код субъекта кредитной истории. Без этих документов ни одна организация не предоставит никакой информации об истории кредитов человека, поскольку это будет нарушением конфиденциальности.

Поэтому если у частного лица будет висеть неизвестный ему финансовый долг, какой брали мошенники, то лишь его самостоятельное и своевременное обращение за материалами о финансовой репутации помогут избежать серьезных проблем.

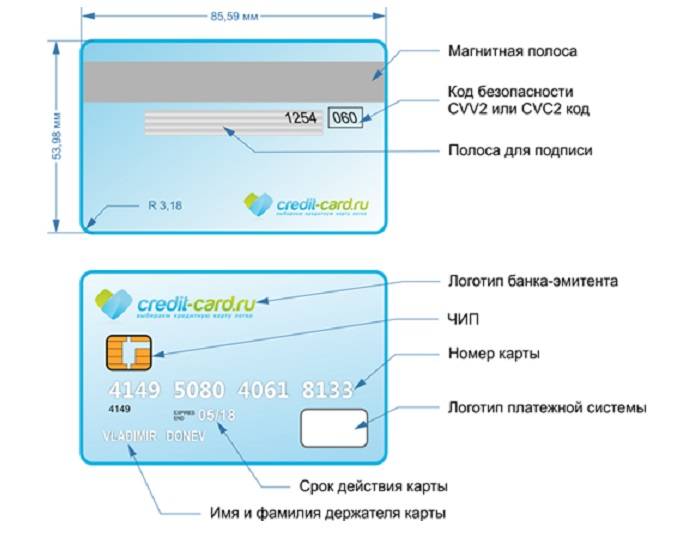

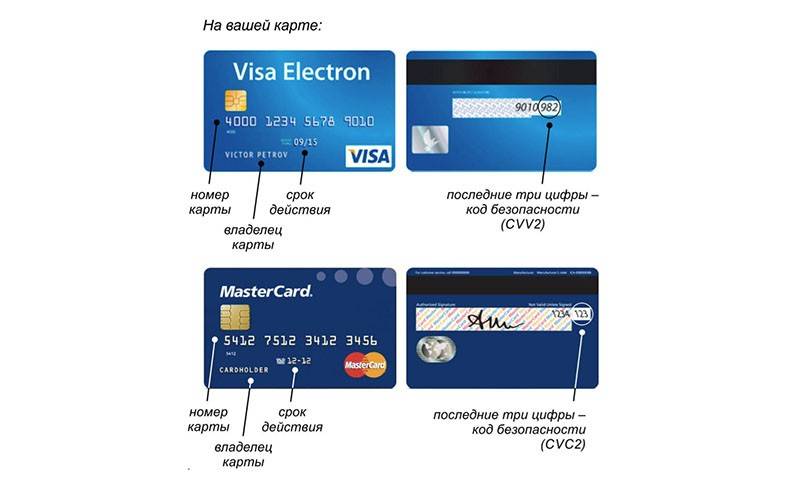

Проверка кредитной карты по BIN-номеру

Для такой проверки целесообразно использовать специализированные сайты, например, https://www.bindb.com/bin-database.html. Этот ресурс за несколько секунд проверяет BIN-код и выдаёт следующую информацию.

- Платёжная система.

- Банк, выпустивший карту.

- Тип карты (кредитная либо дебетовая).

- Уровень привилегий (например, стандартный, золотой, платиновый).

- Сайт и контактный телефон банка, выпустившего карту.

Приведённые данные можно получить и по-другому: обратившись в банк или воспользовавшись интернет-поисковиком, но проверка кредитных карт через специальный сайт занимает намного меньше времени.

При этом владелец карты ничем не рискует, так как указывает лишь первые шесть цифр номера карточки и не указывает код безопасности.

Как проверить в интернете, какие кредиты на меня оформлены

Как узнать, есть ли на мне кредиты? Получать информацию о наличии кредитов можно онлайн через интернет. Для этого следует воспользоваться специализированным сервисом http://www.bki24.info/, предоставляющим сведения из крупнейшего российского бюро – НБКИ.

Алгоритм действий будет следующим:

В готовом отчете будет все, что полезно знать о себе заемщику: все действующие кредиты, информация о суммах задолженностей, переплатах и размерах регулярных платежей, кредитный скоринг (рейтинговый балл), данные о допускавшихся просрочках, возможные причины отказов банков в новых займах.

Зачем банку кредитная история?

Как узнать, есть ли кредиты на человеке? Кредитные задолженности своих потенциальных клиентов обязательно проверяют банки. Такая проверка осуществляется для принятия решения о выдаче займа или отказе в нем.

Но зачем банку проверять кредиты, которые оформлены заявителем? Во-первых, чтобы проанализировать долговую нагрузку, то есть количество действующих погашаемых задолженностей по кредитам. Чем долгов больше, тем сложнее плательщику будет выплачивать еще один заем. Во-вторых, кредитор оценивает кредитоспособность. Так, если гражданин уже погасил несколько кредитов, то он располагает средствами, имеет стабильный заработок.

В-третьих, банк оценивает, как новый заемщик будет вести себя при выполнении долговых обязательств. Его поведение в прошлом влияет на действия в будущем. Так, если гражданин ранее допускал многочисленные просрочки, то с большой вероятностью он будет задерживать регулярные платежи снова.

Как узнать о наличии кредита?

Чтобы проверить наличие долга, пользователь должен обратиться в соответствующий государственный орган – Бюро Кредитных Историй (БКИ)

Важно помнить, что на сегодняшний день не разработана единая информационная база, с помощью которой можно по фамилии идентифицировать человека и узнать о его кредитном состоянии. Подобные сведения конфиденциальны и охраняются законом

По этой причине, найденный в интернете перечень должников с детальной информацией по ним – не соответствует действительности. Следует остерегаться мошенников, предлагающих подобные сведения за определенную плату.

КИ (кредитная история), передается в БКИ только по официальному согласию клиента. Содержащиеся в ней сведения хранятся 15 лет, начиная со времени, когда была осуществлена последняя запись. Каждый человек вправе получить доступ к личной информации. Один раз в год разрешается воспользоваться услугой бесплатно. При необходимости осуществлять проверку чаще, пользователь должен заплатить определенную сумму. Для проведения операции доступно несколько способов:

- Онлайн – с помощью официального сайта Банка России (требуется код субъекта);

- Через банк, бюро кредитных историй, у нотариуса, с помощью почтовой службы (дополнительный код не требуется).

Код субъекта – это сочетание букв и цифр, придуманное клиентом при оформлении займа. Если он был утерян, владелец может создать новый. Для этого достаточно воспользоваться услугами любой финансовой компании или БКИ.

Далее более подробно рассмотрим самые доступные способы проверки кредитной истории. При обнаружении следов мошеннических действий следует немедленно обратиться в полицию.

Как проверить наличие задолженности по кредиту — 4 проверенных способа

Есть множество способов узнать о наличии задолженности по кредиту и ее размере.

Я предлагаю ознакомиться с четырьмя наиболее точными и надежными.

Способ 1. Обращение напрямую к кредитору

Самый простой способ — обратиться напрямую в банк. На первый взгляд, такой шаг может показаться излишним, так как на руках заемщика всегда есть график платежей, где прописан остаток на дату платежа.

Но дело в том, что:

- Этот остаток будет соответствовать фактическому лишь в том случае, если заемщик производит оплату ежемесячных кредитных платежей строго в дату, указанную в графике, и ровно в той сумме, какая прописана там же. На практике так бывает не всегда. Очень часто заемщики делают платежи в больших суммах, для того, чтобы быстрее рассчитаться по кредиту. Да и дата платежа не всегда совпадает с графиком. Один день раньше-позже — частое явление.

- Даже если заемщик оплачивает все строго по графику, остаток может ему не соответствовать, так как банк вправе из суммы платежа списать, например, штраф, о котором вы даже не знали.

Уверена, что этот пример убедил вас, уважаемые читатели, что в банк-кредитор нужно обращаться почаще, чтобы узнавать о фактическом положении ваших кредитных дел.

Способ 2. Проверка через бюро кредитных историй

Первые бюро кредитных историй начали появляться в России в далеком 2006 после вступления в силу закона «О кредитных историях». Сейчас в России действует более 30 подобных бюро, в которых накоплено более 30 млн кредитных историй граждан РФ.

Каждый россиянин может по своей инициативе один раз в год бесплатно проверить свою кредитную историю. Для этого необходимо лично с паспортом обратиться в то бюро, где она размещена, либо направить официальный запрос, заверенный нотариусом. Срок исполнения запроса 10 дней.

Чтобы определить место размещения конкретной кредитной истории, необходимо знать ее код, который присваивает банк. Если у вас несколько кредитов, то и кодов будет несколько.

Если вы не знаете, где искать свою кредитную историю, можно направить запрос через банк, любое бюро кредитных историй (БКИ) или самостоятельно в Центральный каталог кредитных историй при Банке России. Стоить это будет порядка 500 руб.

Кроме того, у некоторых бюро появилась платная услуга по предоставлению таких сведений. В общем, вариантов несколько, выбирать вам!

Получив сведения и сверив их с вашими фактическими данными, в случае обнаружения каких-либо расхождений вы можете обратиться в БКИ с заявлением о перепроверке своей кредитной истории с учетом представленных вами сведений. Для экономии времени вы можете воспользоваться перечнем БКИ.

БКИ обязаны принять заявление, перепроверить данные и в 30-дневный срок либо подтвердить их и внести изменения, либо представить мотивированный отказ.

Такие услуги лучше заказывать в официально зарегистрированных антиколлекторских фирмах с безупречной репутацией.

Способ 3. На сайте судебных приставов

Свою задолженность заемщик может узнать и на сайтах судебных приставов (например fssprus.ru). Для этого необходимо в разделе «Банк данных исполнительных производств» в онлайн-режиме заполнить предлагаемую форму. Пример ее заполнения представлен на рисунке ниже.

Если на вас нет исполнительных производств, то на экране появится надпись: «По вашему запросу ничего не найдено», в противном случае на экране будет представлен список со всеми вашими долгами, которые находятся в производстве у судебных приставов.

В списке имеются следующие данные:

- ФИО судебного пристава, ведущего это дело;

- адрес службы судебных приставов;

- номер и дата возбуждения исполнительного производства;

- реквизиты исполнительного документа (вид, дата, номер);

- предмет исполнения;

- сумма непогашенной задолженности.

Как правило, таким способом можно узнать о долгосрочной задолженности (просрочка около года).

Способ 4. С помощью банкомата или терминала

Еще один распространенный способ узнать свой кредитный долг — это воспользоваться банкоматом или терминалом.

При использовании для этих целей банкомата вы вставляете в него свою банковскую карту и в одном из разделов запрашиваете выписку по вашему кредитному счету.

Использовать терминал для получения подобных сведений можно либо с помощью банковской карты, «привязанной» к вашему кредитному договору (алгоритм аналогичен получению выписки с банкомата), либо с помощью уникальных данных, которые вам необходимо ввести в запрашиваемые ячейки в меню на экране устройства.

О кредитной истории

Существуют сводные данные о кредитных обязательствах и фактическом их исполнении со стороны заёмщика. В обычной жизни это называется «кредитная история». Эти данные собираются банками и микрофинансовыми компаниями, после чего передаются в БКИ (Бюро кредитных историй). Для этого требуется согласие заемщика, которое учреждения получают при оформлении договора.

В БКИ всегда можно найти информацию следующего характера о ком угодно:

- есть ли у человека кредит;

- были ли просрочки по займам;

- результаты заявок в банки с решениями;

- информация от сотовых операторов о наличии долгов;

- наличие задолженностей по решению суда.

Кредитная история необходима, в первую очередь, банкам. С ее помощью они могут узнать, есть ли кредиты на человеке, сколько их, как они выплачивались и так далее. И, исходя из этого, принимать решение о выдаче/невыдаче займа.

Зачем нужна кредитная история?

Это инструмент, с помощью которого банк может проверить лояльность, платежеспособность и честность заемщика. Но только при условии, что он уже брал когда-либо кредит и уже выплатил его. Естественно, ее наличие не делает жизнь самого заёмщика проще. Но и он тоже может ей пользоваться. Например, чтобы узнать, не взял ли на него кто-нибудь кредит, или проверить, правильно ли внесли все его платежи.

Если кредитная история неудовлетворительная (например, есть долги или просрочки), то банк может попросту не захотеть выдавать заём такому человеку. Потому что это лишние риски (сейчас многие люди просто не платят кредиты, принося учреждению убытки), и организация не хочет их взваливать на себя.

К слову, исправить кредитную историю невозможно. Любая проблема с сотовыми операторами или финансовыми компаниями будет отправлена туда. И в дальнейшем из-за небольшой просрочки, например, за тостер или микроволновку можно не получить ипотеку или кредит на лечение

Поэтому важно беречь кредитную историю смолоду. Если вы просчитались, придется ждать минимум 10 лет, чтобы какой-нибудь банк согласился дать вам шанс

Узнаем через налоговую

- Через письменное обращение, переданное по почте или курьером.

- Через электронное заявление, поданное через личный кабинет налогоплательщика (выбирается раздел «Обращение в свободной форме»).

- Личным визитом в ближайшее отделение налоговой.

Если выбран визит с личным посещением, то придется предъявить сотруднику паспорт и на месте заполнить соответствующее заявление. Обязательно указывается обратный адрес для доставки письменного ответа.

Интересно, что при отправке заявлений через личный кабинет, нередко возникают сложности. Несмотря на разрешение написать обращение в свободной форме, люди получают отказы с пометкой «не хватает уточнений по тексту». Чаще дело в том, что в письме не указывается конкретная цель запроса.

Рекомендуется подготовиться к такому «выпаду» и прописать в обращении цель. Специалисты советуют ограничиться общей формулировкой, звучащей как «не имею сведений обо всех открытых на меня счетах в банках, а хочется закрыть не использующиеся счета».

Как узнать, в кредите ли машина?

Попасть в долговую яму можно также по невнимательности. К примеру, приобретение автомобиля, находящегося в залоге, является незаконным, поскольку он является собственностью кредитора до полного погашения долга

Важно своевременно проверять, не находится ли желаемое авто в обременении

Самым простым способом узнать не находится ли машина в залоге является посещение автосалона, где она первоначально покупалась. Однако, это не всегда возможно, особенно если авто приобреталось с рук.

К другим способам относят:

- Проверку по серийному номеру;

- Обращение в БКИ;

- По КАСКО или договору ДКП;

- С помощью единой автомобильной базы (Reestr-Zalogov).

Чтобы воспользоваться последним способом, необходимо зайти на сайт и внести серийный номер авто.

Как узнать, есть ли кредиты на человеке через интернет?

Люди, у которых практически нет свободного времени, часто задаются вопросом, как проверить наличие кредитов у человека онлайн, не выходя из своего дома? И возможность есть. Рекомендуется воспользоваться сервисом bki24.info, позволяющим создать отчет по договорам кредитования за 15-60 минут. Стоимость услуги составляет 340 р.

Сервис bki24.info постоянно сотрудничает с Национальным бюро кредитных историй, поэтому в подлинности полученных сведений не стоит сомневаться. В отчете будет сформирована точная информация с банковских учреждений о займах субъекта КИ и периодичности внесения денежных средств по договору.

Основное достоинство сервиса bki24- быстрое формирование отчетности по договорным обязательствам и ее получение на указанную при формировании заявки электронную почту. Плюс ко всему нет необходимости в подтверждении личности и паспортных данных другими лицами, к примеру, нотариусом в нотариальной конторе или сотрудником отделения почтовой связи на почте. Когда лично обращаешься в БКИ необходимо выждать очередь и пройти процедуры идентификации с работником бюро. Следовательно, даже раз в год бесплатное обращение в БКИ допускает сопутствующие траты на услуги нотариуса или почты, и как минимум проезд к месту назначения.

Подсчитав затраты можно прийти к выводу, что платный сервис окажется дешевле и выгоднее, нежели бесплатное обращение в бюро кредитных историй, не говоря уже о трате личного времени. Оно дороже всего.

Пошаговая инструкция, как проверить, есть ли долги на человеке через bki24.info:

Из чего состоит отчет по кредитам и займам

Документ состоит из пяти страниц и 17 полезных пунктов, позволяющих не только оценить ответственность и добросовестность заемщика, но и систематизировать расходы, увидеть переплату по процентам, а в дальнейшем сделать вывод, что необходимо предпринять для уменьшения ненужных выплат. И конечно же, узнать, есть ли кредиты.

Отчетность по договорам займа состоит из:

- перечня кредитов субъекта КИ, суммы задолженности и ежемесячного платежа;

- кредитного скоринга, позволяющего увидеть сумму возможного займа. Человеку становится ясно, на что он может в дальнейшем рассчитывать, если срочно понадобятся денежные средства;

- сведений по всем без исключения просрочкам, как по действующим, так и по закрытым договорам кредитования. Это полезно для любого, кто решил делать правильные выводы и не допускать в дальнейшем переплат по процентам;

- проверки паспорта, не находится ли он в «черном» списке;

- рекомендаций и выводов по сформированной отчетности договоров займа. Здесь подводится итог, почему скоринг именно такой и какие ошибки совершает субъект КИ. Практика показывает, что человек после получения истории задумывается, сколько же он переплачивает без весомых на то причин.

Для людей, имеющих несколько договоров займа, к примеру, ипотеку на квартиру, кредит на холодильник, мебель, рекомендуется произвести рефинансирование. Это позволит оформить ссуду по более выгодным условиям и платить на один счет, чтобы не запутаться.

Теперь понятно, как узнать, есть ли кредиты на человеке и что дает данная информация

Важно сделать правильные выводы, позволяющие грамотно использовать кредитные средства

Что такое кредитная история?

Как узнать, оформлен ли на меня кредит? Прежде чем искать ответ на этот вопрос, следует вникнуть в суть понятия кредитной истории (КИ), проверка которой позволяет выяснять оформленные займы и задолженности. КИ представляет собой полную и подробную финансовую характеристику каждого российского заемщика.

В БКИ данные передаются источниками формирования КИ, коими являются кредиторы (банки, МФО, кредитные кооперативы), операторы инвестиционных платформ, организации, в пользу которых вынесены судебные решения о взыскании задолженностей по коммунальным услугам, алиментам, оплате жилья или связи, а также органы исполнительной власти (судебные приставы).

Кредитная история каждого оформлявшего кредиты физического лица включает в себя четыре части: титульную, основную, закрытую (дополнительную) и информационную. В таком отчете есть следующие сведения:

- персональные и паспортные данные субъекта – самого заемщика;

- оформленные кредиты: условия, даты заключения и завершения действия договоров, особенности выполнения долговых обязательств по каждому займу (дни внесения платежей, суммы и остатки задолженностей после совершаемых выплат);

- полные наименования кредиторов;

- подаваемые заявки, причем не только одобренные, но и отклоненные (с указанием причин отказов);

- информация о длительных задержках – отсутствии двух подряд или большего количества платежей в течение 120-дневного срока;

- сведения о пользователях КИ – запрашивавших ее лицах и организациях.

Кредитная история в БКИ хранится на протяжении десяти лет с момента внесения в нее последних изменений (совершения заемщиком последних действий). Проверять КИ могут субъекты и пользователи, например, потенциальные кредиторы, работодатели или страховые компании.