Собственную кредитную историю можно испортить

Документ фиксирует все, даже самые незначительные изменения в вопросах выдачи и погашения займов, предоставления рассрочки платежа, обслуживания банковских карт и т. д. Поэтому очень легко испортить репутацию, не заплатив, например, пару сотен рублей по овердрафту. В статье я уже писала, как можно залезть в долг, вовремя не заметив момента наступления овердрафта.

Как портится кредитная история:

- Отступление от графика погашения платежей по кредиту и образование просрочек.

- Оформление на одного человека сразу нескольких кредитов или подача заявок сразу в несколько банков.

- Судебные разбирательства с банком.

- Технические ошибки банков.

- Невнимательность заемщика (например, по давно не используемой кредитке могут накопиться долги за годовое обслуживание).

- Выступление вас в качестве поручителя.

- Досрочное погашение кредитов, которое лишает банки части прибыли.

- Как ни странно, но отсутствие сведений о вас в БКИ тоже нехороший признак для банка. Вы – темная лошадка для него. Неизвестно, как будете производить выплаты в погашение долга.

Многие темные пятна своей финансовой биографии заемщик может вывести. В статье “Как улучшить свою кредитную историю” я как раз делюсь наиболее доступными способами это сделать.

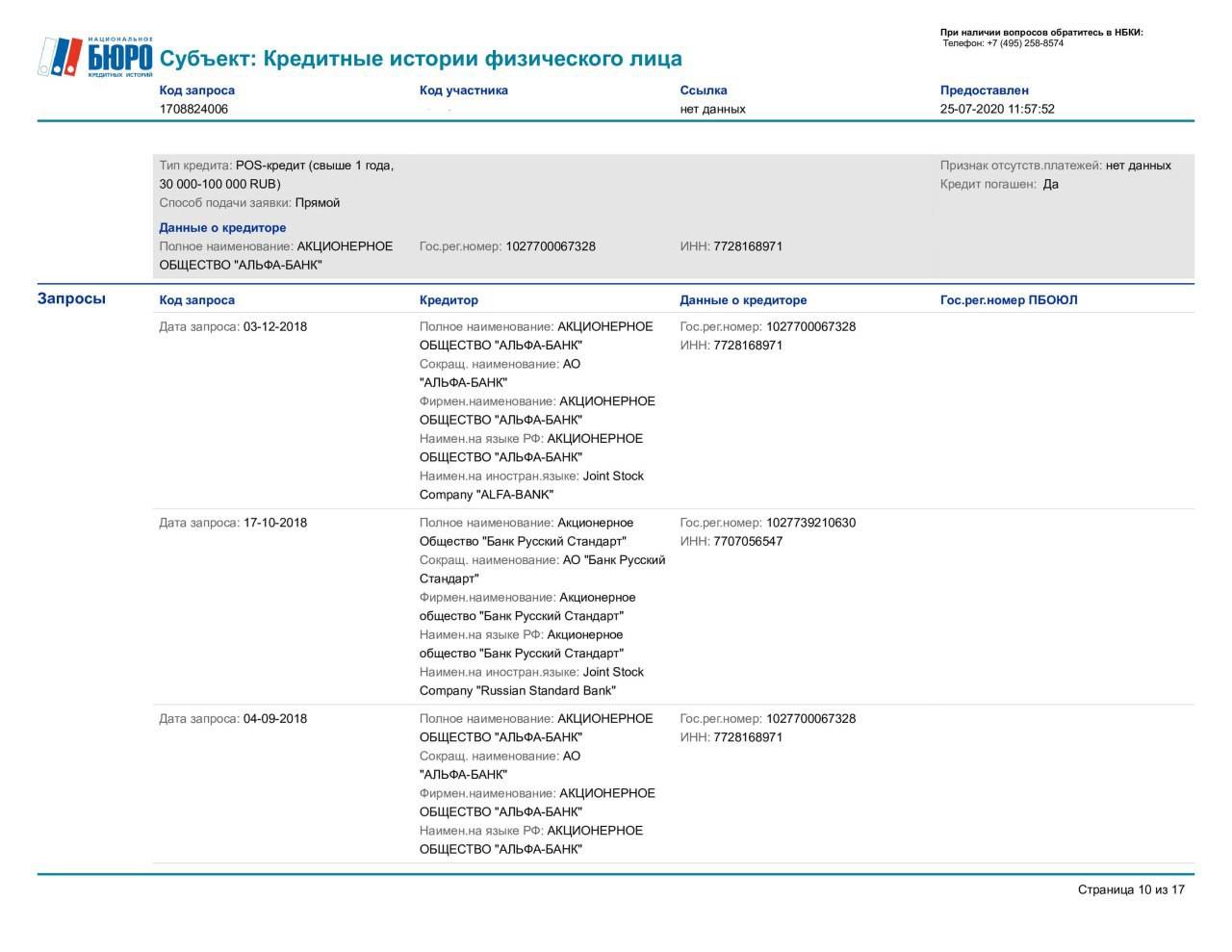

Информация по отдельным кредитам

Здесь содержатся детальные данные по каждому из ваших кредитов с 2005 года.

Счет

Здесь указываются:

- Вид кредита: автокредит, ипотека, потребительский и т.д.

- Отношение: личный кредит (взяли для себя), поручитель (выступили поручителем по кредиту), созаемщик (взяли кредит с кем-то).

- Кредитор: организация, выдавшая кредит.

- Счет: номер кредитного договора.

Договор

Здесь указаны условия, на которых вы оформили кредит по договору. Размер кредита, процентная ставка (полная стоимость), дата последнего платежа, если вы не отступитесь от графика выплат.

Состояние

Дата открытия кредита: когда был открыт данный кредит

Статус:

- активный — кредит выплачивается;

- закрыт — кредит погашен;

- доведен до дефолта — это худший сценарий для заемщика, банк потерял надежду вернуть кредит. В ход идет взыскание имущества, блокировка счетов;

- просрочен — задержка платежей по кредиту вышла за рамки указанного в договоре срока;

- передан в другую организацию — кредит продали коллекторам или другому кредитору (одна из причин — отзыв лицензии у банка).

Дата статуса: в примере выше указан статус «просрочен». Этот статус поставили в ноябре 2016 года. Если статус изменится, дата обновится.

Последняя выплата: здесь ставят дату последнего платежа по кредиту. Но в нашем случае банк некорректно передал информацию, потому что в колонке «Баланс» мы видим, что заемщик выплатил ноль рублей.

Факт исполнения в полном объеме: здесь ставят дату погашения кредита.

Последнее обновление: здесь ставят дату, когда кредитор вносил изменения по заемщику, например, поставил отметку о передаче долга на взыскание или заемщик внес платеж по кредиту.

Баланс

Задолженность: сколько вы должны банку на дату последнего обновления.Просрочено: какая сумма выпала из графика платежей.След. платеж: тут обычно указывается сумма ежемесячного платежа. Но в рассматриваемом примере стоит ноль, поскольку весь кредит перешел в просрочку.

Залоги

Чем обеспечен кредит, стоимость залогов, даты оценки. Залогом может быть автомобиль, дача, квартира и прочие материально ценные объекты.

Поручительства

Если по какому-нибудь кредиту вы были поручителем, то в графе объем будет указан один из двух вариантов:• «полный», если вы единственный поручитель, • «частичный», если поручителей несколько.

Кто выдал кредит — организация и реквизиты.

Банковские гарантии

Это когда банк выступает гарантом вашей платежеспособности перед кредитором. Если вы не сможете выплатить кредит, за вас это сделает банк-гарант.

Своевременность платежей

Здесь описывается, как своевременно вы вносили платежи по договору на протяжении его действия.

Каждый месяц, это символ (в квадрате) и буква. Буквы обозначают названия месяцев, а если вместо буквы цифра — значит, это январь, а цифрой указан год. В данном примере 22 символа — 22 месяца. Это время, когда банк «вел» кредит. Все символы читаются в обратном направлении — справа налево, то есть последний месяц обслуживания договора — в самом начале.

Чтобы разобраться в значении символов, найдите в отчете таблицу с расшифровкой символов:

В нашем примере из 22 месяцев банк не передал данные по трем, 19 месяцев окрашены зеленым — платежи поступали регулярно и без просрочек.

Отдельно прокомментируем квадраты с цифрами 7 и 8. 7 — изменения/дополнения к договору. Это когда банк идет навстречу заемщику и пересматривает условия договора, реструктуризирует долг. 8 — погашение за счет обеспечения. Банк списывает средства на погашение кредита со счетов заемщика или реализует залог, если это предусмотрено договором.

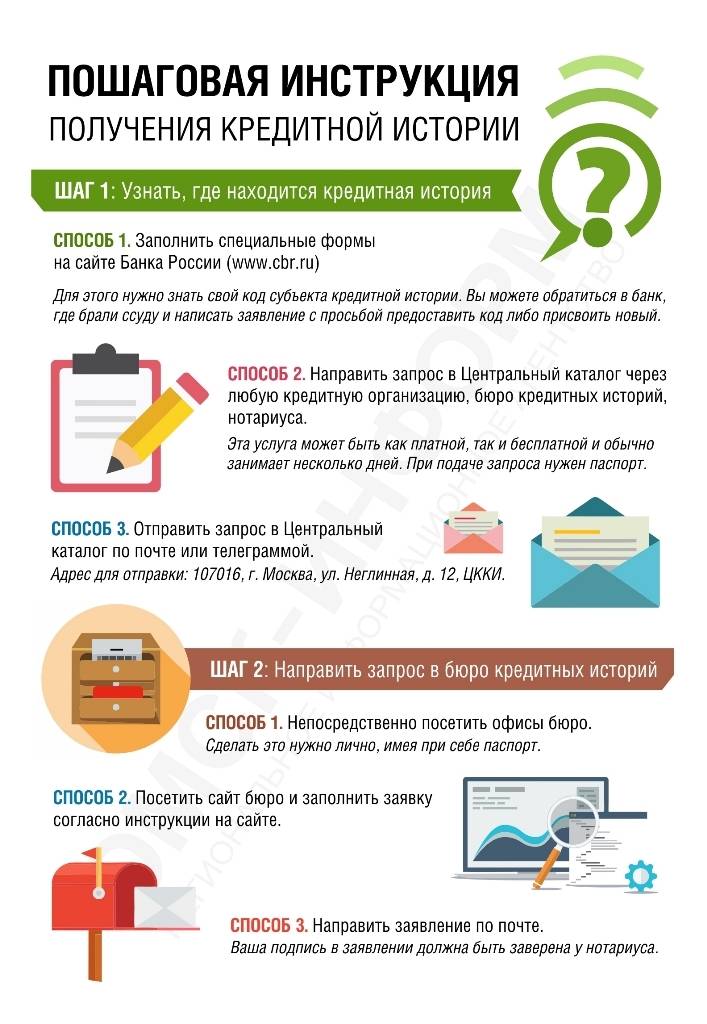

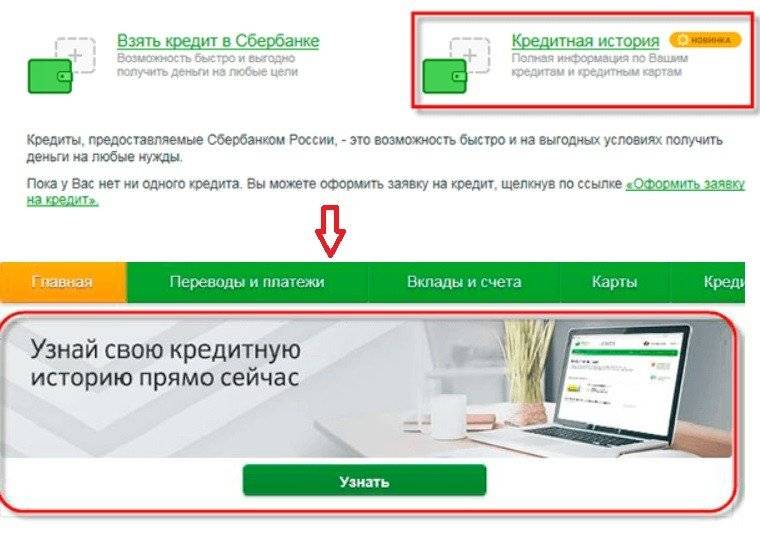

Как заказать КИ через Госуслуги – пошаговая инструкция

О том, как это сделать моя пошаговая мини-инструкция.

Шаг 1. Заведите личный кабинет на Госуслугах РФ.

Не забудьте заполнить свои персональные сведения (ИНН, паспортные данные, СНИЛС).

Зарегистрируйте личный кабинет на Госуслугах!

Шаг 2. Подтвердите свою учётную запись.

Сделать это можно, посетив лично с паспортом МФЦ, банк, отделение Почты России, отделение полиции. Лично я делала это через МФЦ: быстро и чётко.

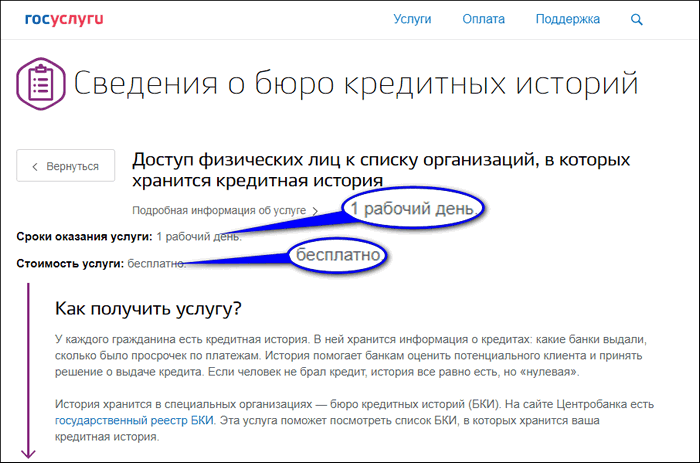

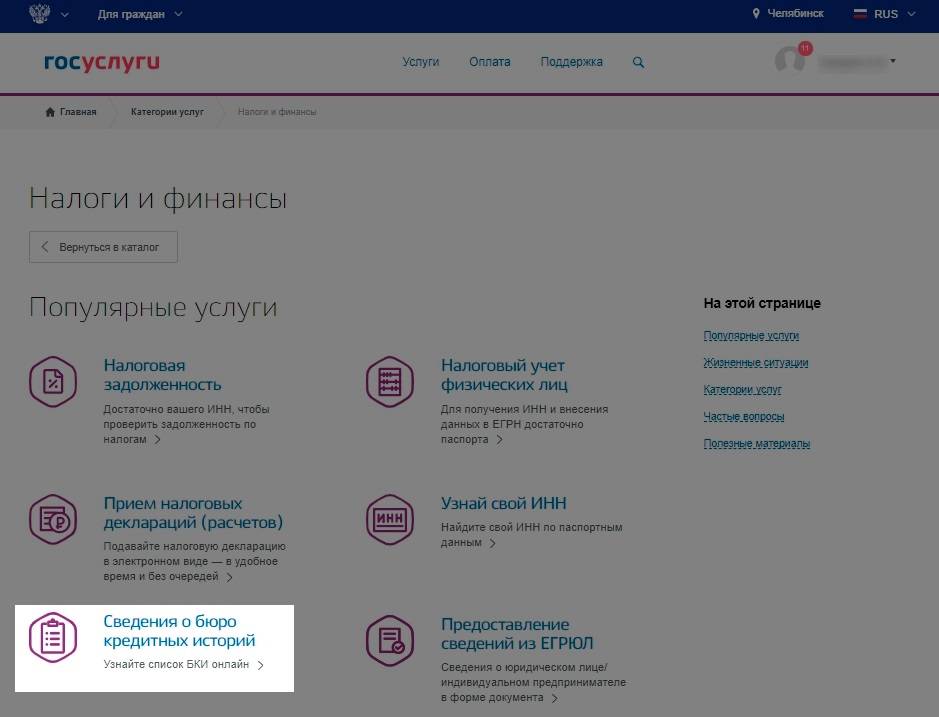

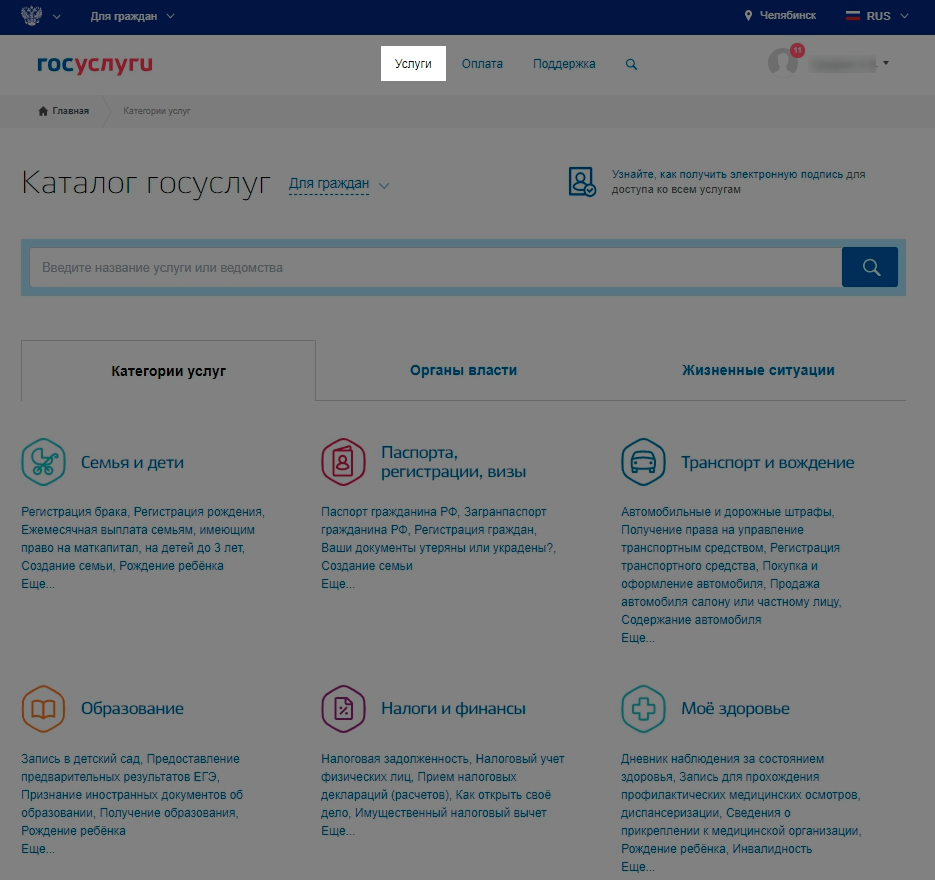

Шаг 3. В личном кабинете перейдите в «Услуги» в категорию «Налоги и финансы».

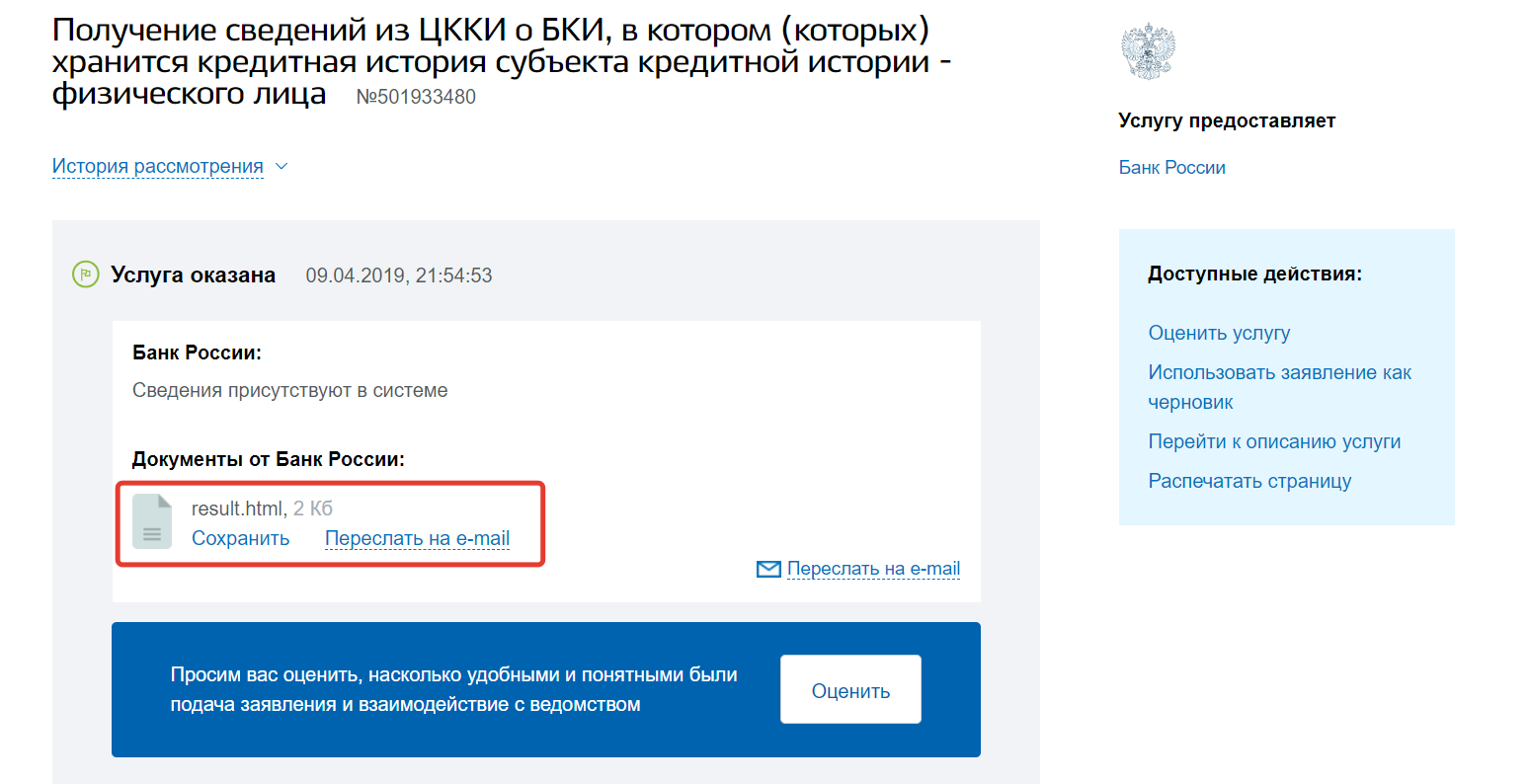

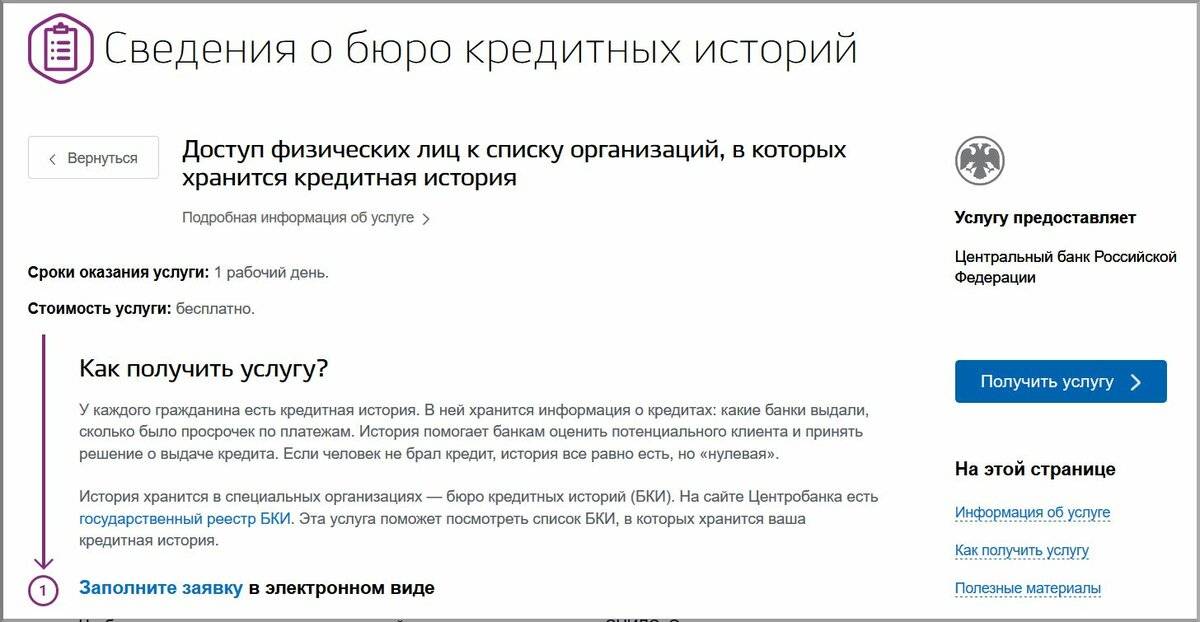

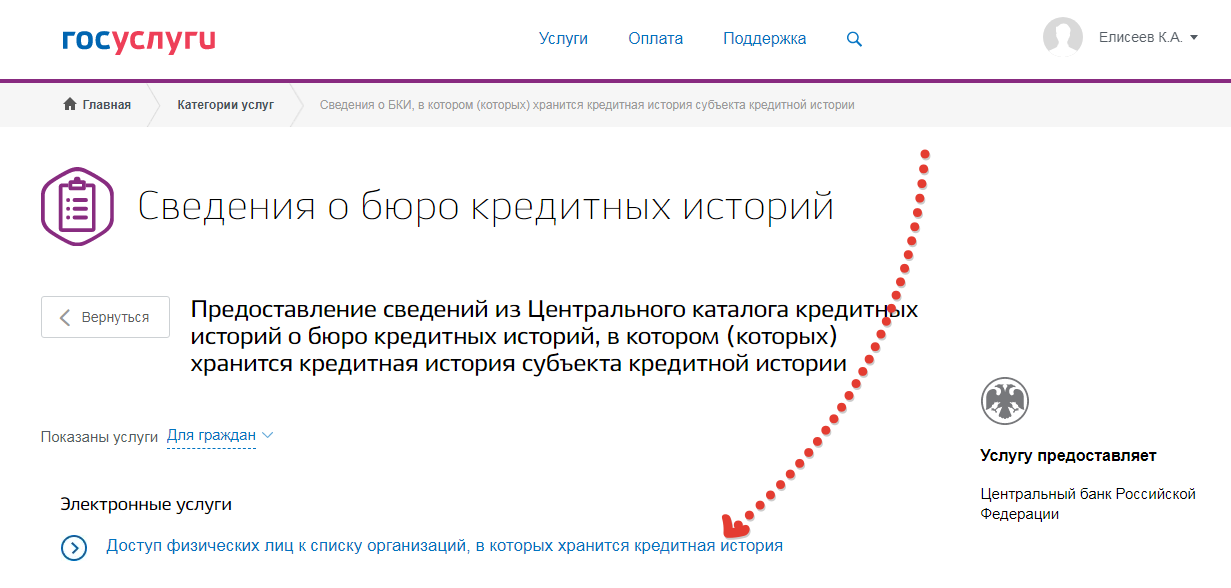

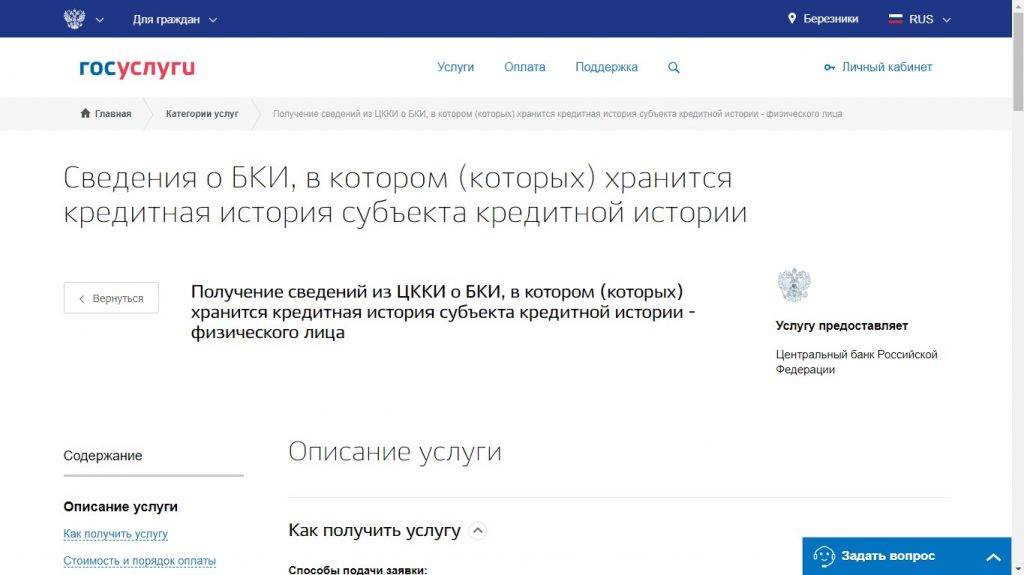

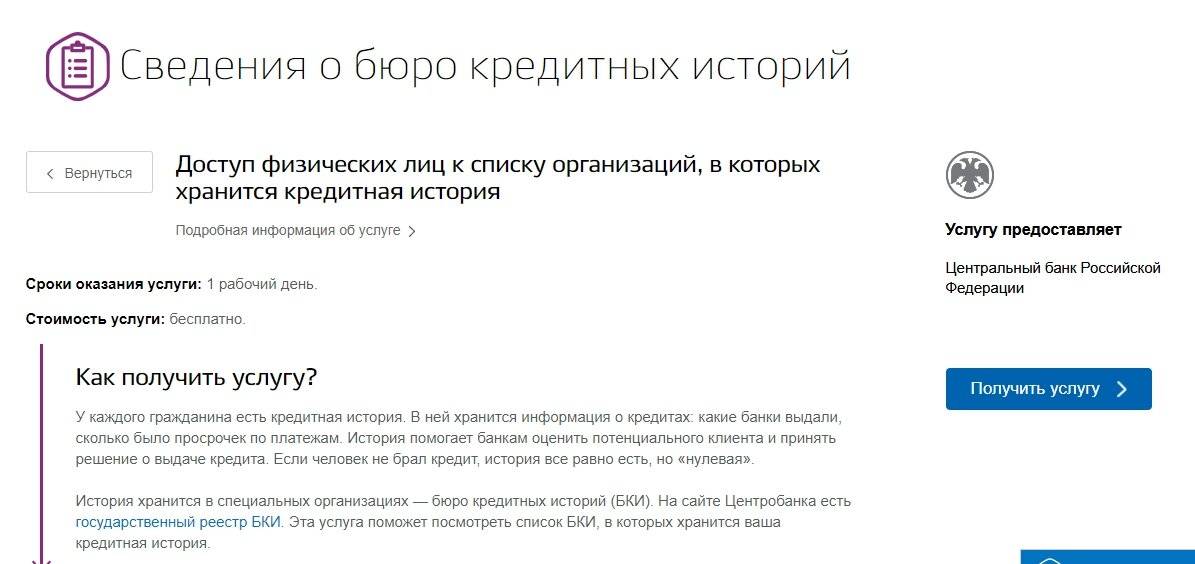

Шаг 4. Выберите из представленного перечня услугу «Сведения о бюро кредитных историй».

Шаг 5. Нажмите на пункт «Доступ физических лиц к списку организаций, в которых хранится кредитная история».

Шаг 6. Заполните и отправьте заявление.

Через 5 минут в ЛК придёт уведомление с запрашиваемой информацией. Перечень ваших БКИ будет выглядеть так:

Количество бюро у всех будет разное. Зависит от количества ваших кредиторов и количества БКИ, с которыми они сотрудничают.

Вы можете список сохранить, распечатать или отправить себе на е-мейл. Эта информация также будет всегда доступна вам в ЛК в разделе «Уведомления».

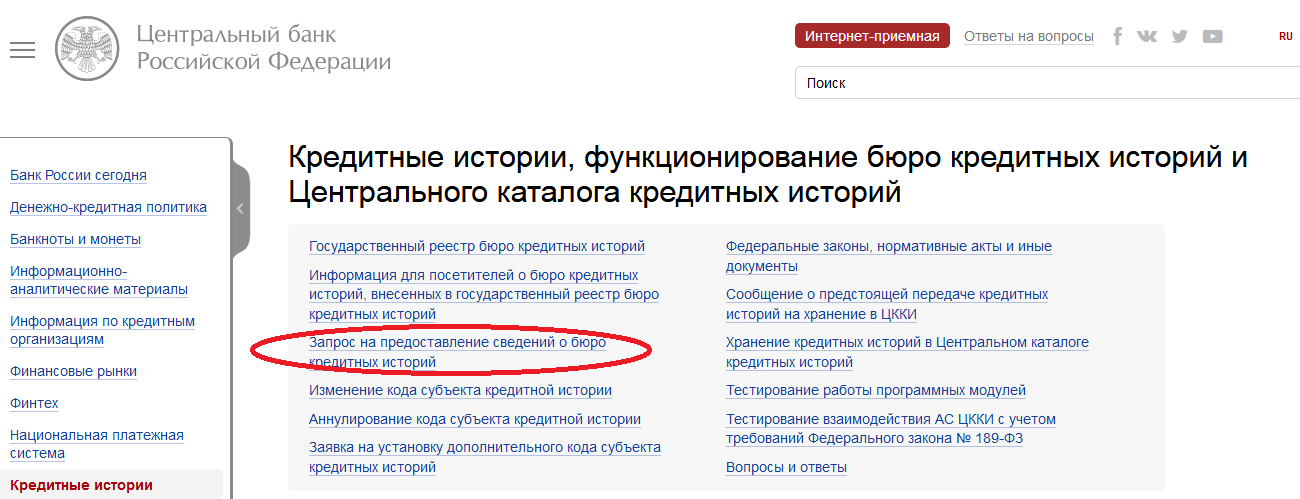

Теперь, имея на руках список БКИ, где хранятся ваши кредитные досье, вы можете проверить в них кредитную историю, направив запрос одним из доступных способов:

- лично посетив офисы бюро;

- направив по указанным в перечне адресам заказные письма-заявления, заполненные по форме конкретного БКИ. При необходимости за образец можно взять этот шаблон;

- направив запрос-телеграмму через Почту России;

- воспользовавшись услугами ЛК своего онлайн-банка;

- сделав запрос через специализированные интернет-сервисы;

- отправив запрос на специально выделенную электронную почту БКИ (найти её можно в разделе «Контакты» на официальных сайтах бюро). Этот способ доступен только лицам, имеющим усиленную квалифицированную подпись.

У меня на «Госуслуги РФ» подтверждённая учётная запись, поэтому я направляю запрос на получение КИ через сайты БКИ, в которых хранится моё досье.

Рассмотрю процесс запроса на примере Национального бюро кредитных историй (НБКИ) и бюро кредитных историй «Эквифакс». Оба этих бюро есть в реестре Банка России.

2. Прохожу идентификацию своей личности через портал «Госуслуги РФ». После успешного подтверждения мне доступна услуга «Запрос кредитной истории». Заполняю заявку и подтверждаю данные через портал «Госуслуги РФ».

Вот и всё! Через несколько минут в ЛК НБКИ отчёт готов к просмотру и скачиванию.

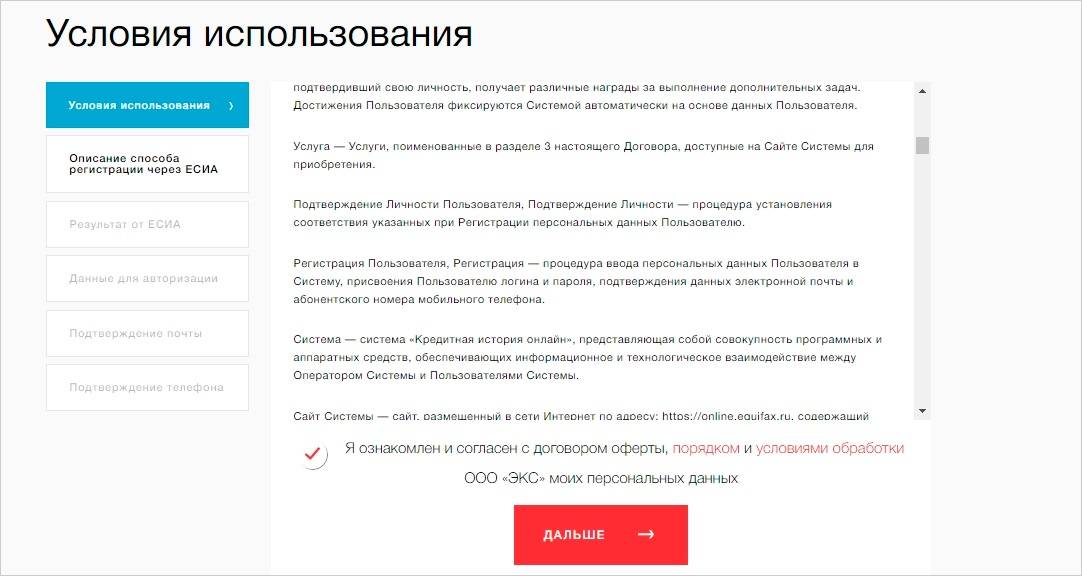

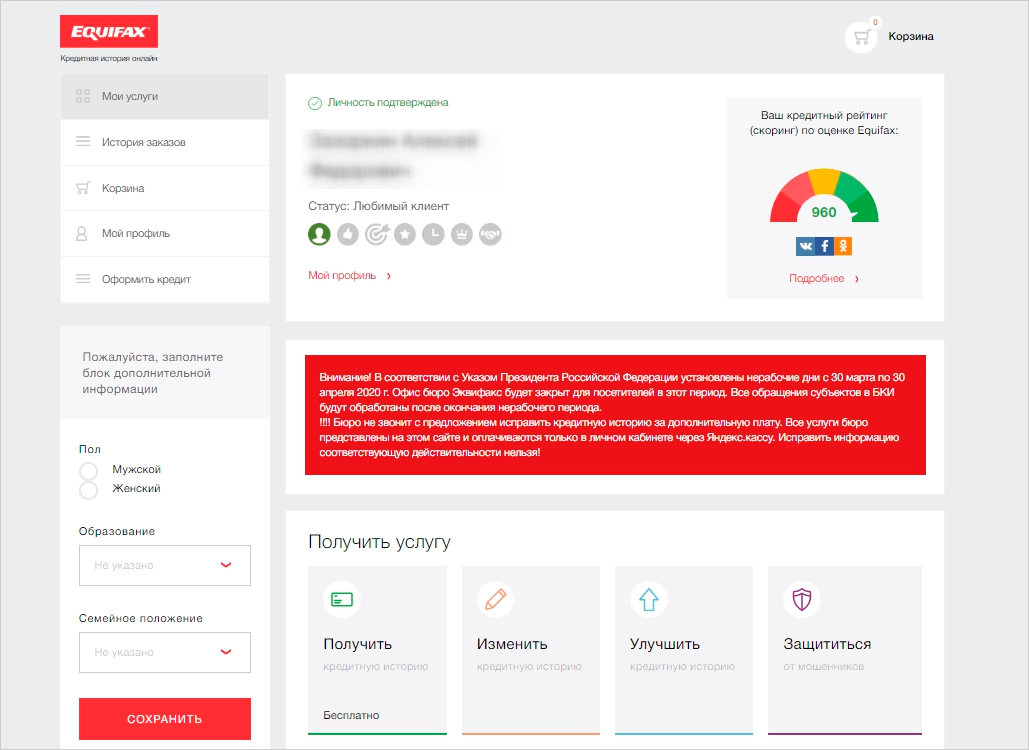

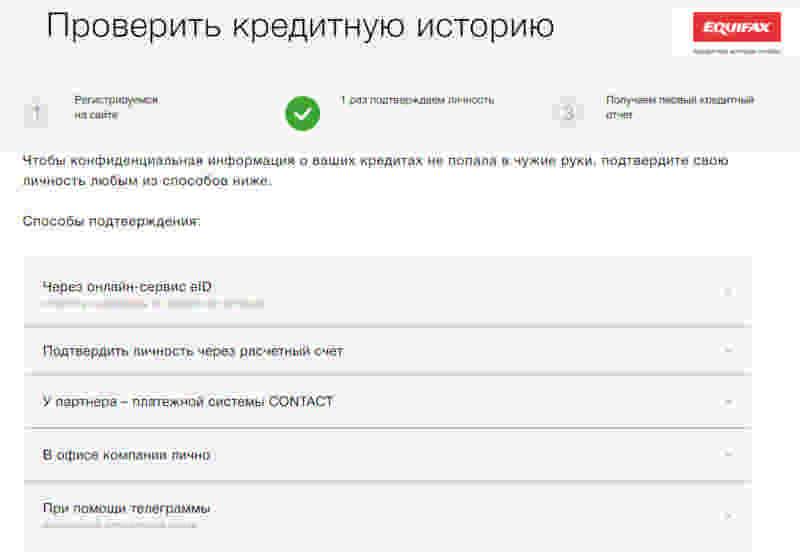

Аналогичным образом поступаю, запрашивая отчёт в «Эксифакс».

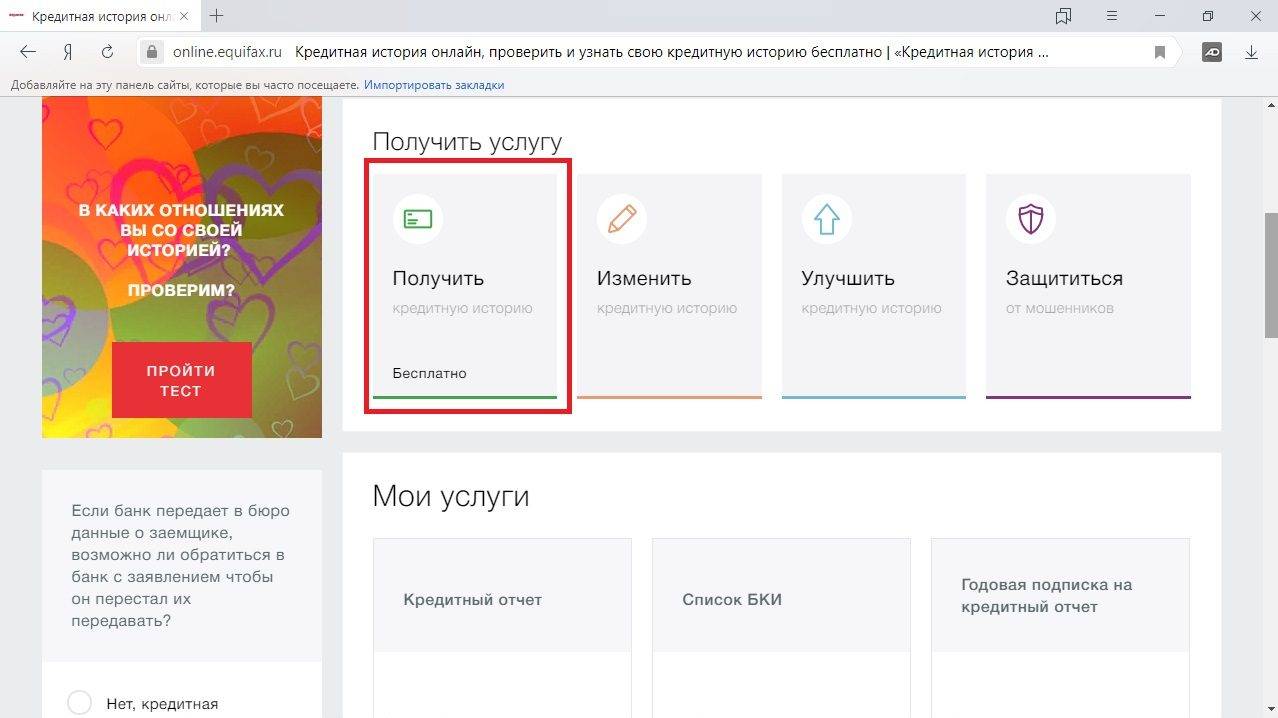

1. Захожу на сайт бюро. На главной странице кликаю по надписи «Получить бесплатно».

2. Перехожу на следующую страницу и нажимаю кнопку «Кредитная история бесплатно».

3. Открывается договор-оферта, с которым надо внимательно ознакомиться и подтвердить согласие с его условиями в специальном окошке. После чего нажимаем «Далее».

4. Затем поэтапно заполняем вкладки: «Личные данные», «Адрес регистрации», «Дополнительная информация». Придумываем пароль для ЛК, подтверждаем свою электронную почту и телефон.

5. Успешно пройдя все этапы, я попала в свой личный кабинет «Эксифакс». В нём мне доступна услуга «Получить кредитную историю» бесплатно.

Нажатием одной кнопки оформляю заказ бесплатного отчёта, и через мгновенье он появляется во вкладке «Мои заказы».

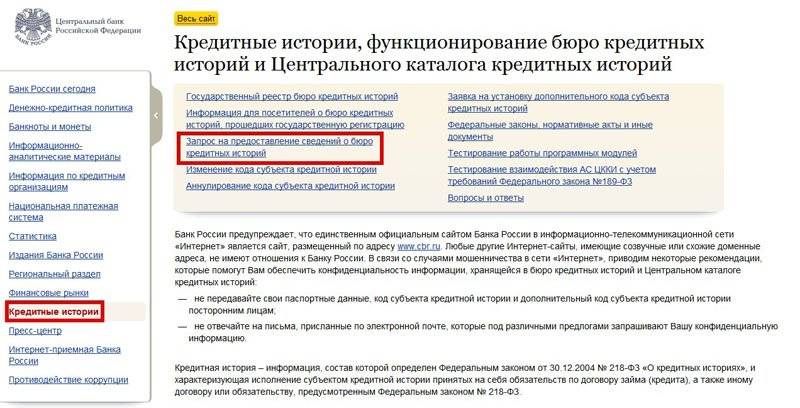

Как узнать кредитную историю в НБКИ бесплатно?

Законодательно установлено, что любой заемщик может заказать свой кредитный отчет в любом Бюро 2 раза в год бесплатно, платное количество обращений не ограничивается.

В НБКИ получить КИ можно через портал Госуслуг, воспользовавшись услугами Почты России, через компании-партнеры бюро, или посетив офис.

</span></span>

С помощью портала Госуслуги

Самым удобным, простым и абсолютно бесплатным способом (при заказе 2 отчетов в год) является заказ КИ через портал Госуслуг.

Порядок действий:

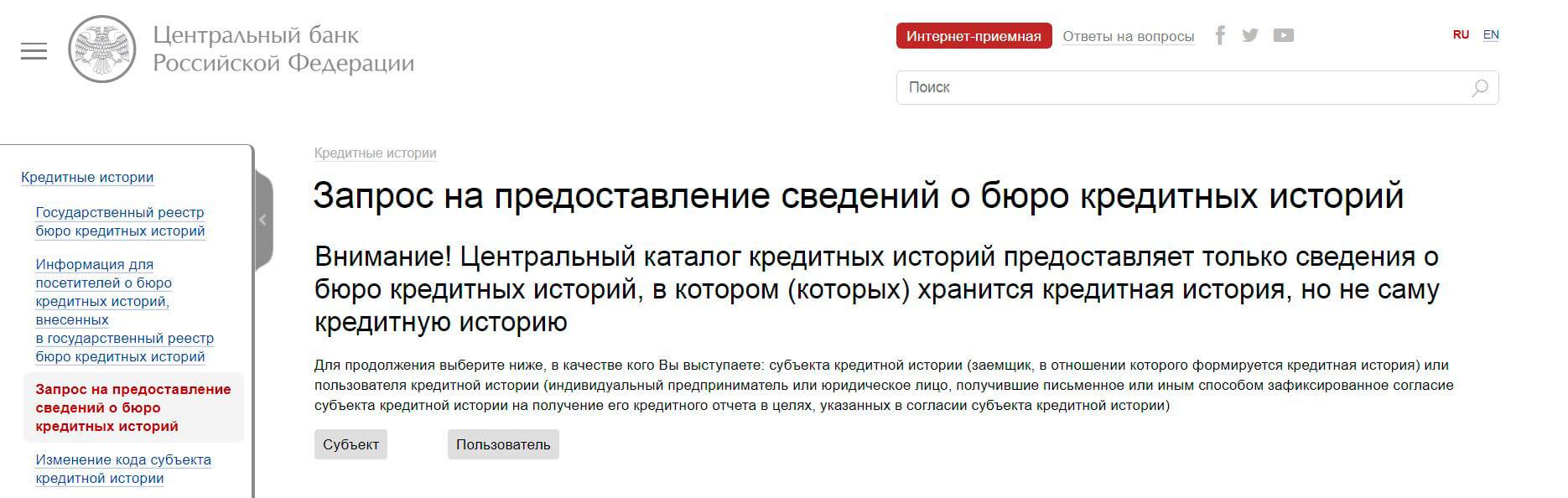

Сначала необходимо проверить, подтверждена ли учетная запись пользователя на портале Госуслуг. Для этого необходимо авторизоваться на сайте esia.gosuslugi.ru и проверить статус УЗ на главной странице справа:

Если статус «Подтвержденная», то можно переходить к формированию запроса. Подтверждается учетная запись один раз, при регистрации нового пользователя.

Открыть сайт НБКИ www.nbki.ru, перейти в раздел «Получить кредитную историю», выбрать субъекта КИ:

Выбрать способ получения и авторизоваться в личном кабинете:

Если пользователь еще не зарегистрирован на сайте, открывается вкладка «Регистрация». Потребуется ввести адрес электронной почты, и придумать пароль.

После входа в личный кабинет, необходимо подтвердить УЗ через Госуслуги, нажав «Подтвердить».

Потребуется заполнить форму с паспортными данными и нажать «Подтвердить через Госуслуги».

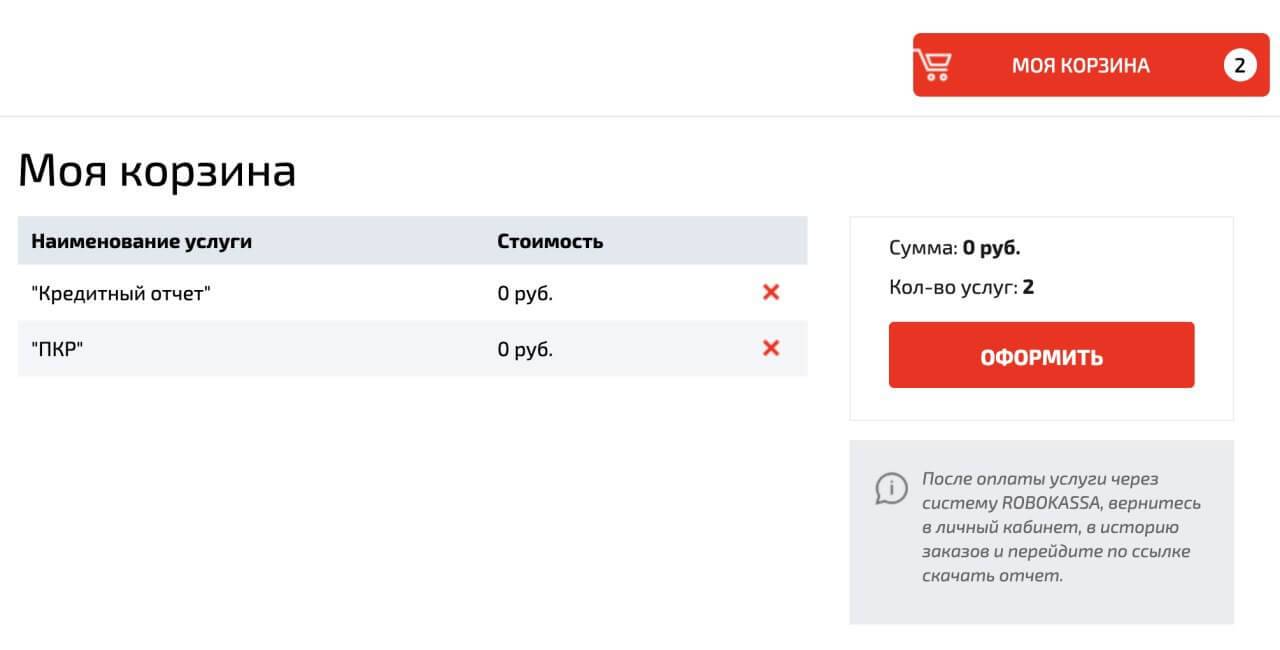

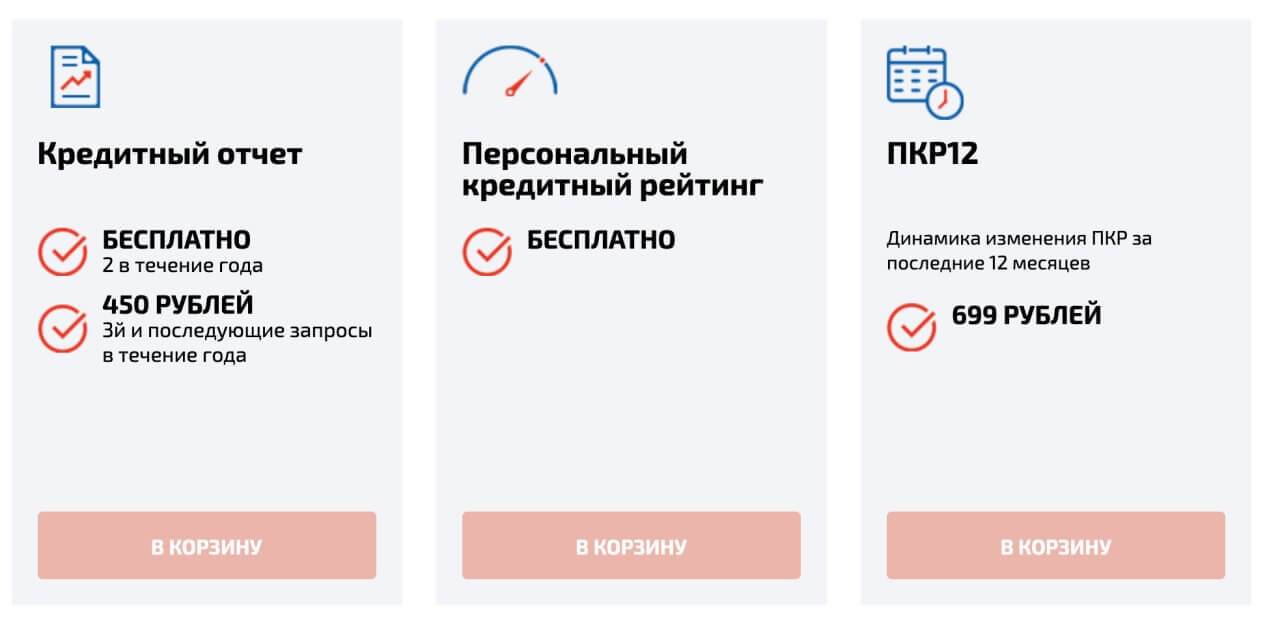

Далее можно заказывать Кредитную историю, нажав «В корзину».

Пользователь может воспользоваться и другими услугами, которые предлагает Бюро: узнать персональный кредитный рейтинг, динамику изменения ПКР за последний год.

Отправка запроса по почте

Если клиент не желает регистрироваться и подтверждать УЗ на Госуслугах, он сможет подать запрос на формирование КИ через почтовое отделение связи. Ему придется оплатить услуги нотариуса за заверение подписи, и комиссию почты за отправку заказного письма.

Порядок действий:

- Распечатать на сайте НБКИ форму запроса и заполнить.

- Подпись на документе заверяется нотариально;

- Отправить запрос на адрес для корреспонденции в компанию.

Срок формирования отчета 3 дня, после получения. Документ высылается заказным письмом на адрес, указанный в запросе.

Отправка запроса, подписанного усиленной квалифицированной электронной подписью

Владельцы усиленной квалифицированной электронной подписи смогут отправить запрос через интернет. В этом случае запрос заполняется клиентом, подписывается КЭП и отправляется на адрес электронной почты Бюро. Сертификат КЭП пересылается отдельным файлом.

Отправка запроса телеграммой

Через почтовое отделение можно отправить телеграмму с запросом. Обязательная форма отсутствует, но в телеграмме должна быть информация о пользователе с его идентификационными данными: Ф.И.О., паспортные данные, адрес регистрации и проживания, номер контактного телефона.

Подпись отправителя будет заверена начальником почтового отделения или другим уполномоченным работником и пользователю потребуется оплатить только комиссию за отправку телеграммы в зависимости от количества знаков. Ответ придет в течение 3 дней на адрес, указанный в телеграмме.

Заказать кредитную историю можно у партнера НКБИ «Агентство кредитной информации».

Порядок действий следующий:

Через организации, сотрудничающие с НБКИ

НКБИ сотрудничает со многими компаниями и организациями, оказывающими услуги по формированию кредитных отчетов. Это банки, небанковские структуры. Запросить КИ можно через них, только услуга будет оказана платно.

Список партнеров нац. бюро кредитных историй по регионам России есть на сайте:

Через ЗАО «Компания Айкос» можно заказать курьерскую доставку отчета.

Личное обращение

Можно обратиться в офис по приему посетителей с паспортом и СНИЛС. Как добраться до офиса, можно посмотреть на сайте.

Обращаться можно в рабочие дни, с понедельника по пятницу с 10.00 до 17.00, перерыв на обед 13.00–14.00.

- https://lichniy-kabinet.info/nbki/

- https://www.sravni.ru/enciklopediya/info/nbki/

- https://v-cabinet.ru/nbki-lichnyjj-kabinet

</ul></ul>

Где и как проверить КИ

Как проверить свою кредитную историю? Обладая данными о местонахождении досье с КИ, его можно востребовать:

- в офисе БКИ;

- у официальных партнеров Бюро;

- в офисах крупных банков;

- салонах «Евросети»;

- нотариальных конторах;

- через почту РФ.

Возможны следующие способы:

- с помощью интернета;

- используя почтовую связь;

- во время личного посещения банков, МФО, Бюро КИ и их партнеров.

Для получения данных из досье существуют общие положения, которые следует соблюдать:

- всегда, при личном обращении, предъявляется документ, подтверждающий личность;

- необходимо знание кода доступа к досье;

- требуется регистрация и авторизация на сайтах, предоставляющих КИ в онлайн-режиме.

Через интернет

Как бесплатно проверить кредитную историю в интернете? При помощи онлайн-сервиса досье можно получить без оплаты только в следующих Бюро КИ:

- НБКИ (nbki.ru);

- Equifax (equifax.ru);

- Объединенное Кредитное бюро (bki-okb.ru);

- Кредитное бюро Русский Стандарт (rs-cb.ru).

Все остальные возможности получения досье в режиме онлайн — платные.

Как узнать свою кредитную историю самостоятельно в режиме онлайн? Обратиться в вышеперечисленные Бюро или к их официальным партнерам:

- Акрин (akrin.ru);

- крупным банкам посредством их систем интернет-банкинга (например, Сбербанк Онлайн).

Механизм получения КИ в онлайн-режиме практически одинаков для всех поставщиков информации. Инструкция приведена ниже.

Наиболее удобный способ получить КИ — с помощью личного кабинета в своем банке. Плюсы:

- нет необходимости регистрации и идентификации;

- возможность списывать оплату комиссионных со счета, открытого здесь же.

Минус один — процедура всегда платная.

В банке

Если нет возможности получить досье с КИ в банке через интернет-банкинг, придется посетить кредитный отдел финансового учреждения лично. Здесь специалист банка попросит оплатить услугу, а затем заполнить заявление-запрос о предоставлении досье и предъявить документы. В течение небольшого промежутка времени история будет получена и распечатана менеджером отдела.

В офисе «Евросеть»

По аналогичной схеме проходит получение досье через офис «Евросети». Здесь также необходимы личное присутствие, наличие паспорта или других подтверждающих личность документов, код субъекта КИ. После оплаты услуги сотрудник фирмы-партнера свяжется с указанными в запросе БКИ и в течение нескольких минут распечатает данные истории или сбросит их на электронную почту.

В Бюро КИ

Получение кредитной истории непосредственно в Бюро КИ возможно через интернет, в ходе личного посещения или же с помощью письменного запроса (телеграммы). Механизм получения КИ онлайн описан выше.

Посещение же офиса требует аналогичных действий, как при получении досье через «Евросеть». Запрос КИ с помощью телеграммы точь-в-точь повторяет действия при запросе кода субъекта кредитной истории. Единственное отличие — необходимо указать код субъекта КИ.

Выбирая способ получения досье с КИ, следует обращать внимание на стоимость услуги. Она может значительно колебаться

Отметим, что в последнее время банки стали все больше уделять внимание рейтингу заемщика (скоринговый балл). Его рассчитывают и предоставляют всего три организации:

- MoneyMan;

- MyCreditStatus;

- MyCreditInfo.

За услугу необходимо платить, предоставляется через интернет.

Если кредитная история неудовлетворительная

Если состояние кредитной истории оставляет желать лучшего, стоит продумать план по ее реабилитации. Также нужно учитывать, что через 2-3 года значимость просрочек длительностью до 30 суток существенно снижается.

Улучшить качество кредитной истории помогут:

- кредит на небольшую сумму (в пределах 100 000 рублей), по которому нужно рассчитаться в строгом соответствии с условиями договора;

- 2-3 микрозайма, оформленные в течение 1 года. Их следует возвращать точно в срок, не допуская ни просрочек, ни досрочного погашения;

- кредитная карточка. Ею нужно пользоваться так, чтобы все потраченное возмещалось до истечения грейс-периода. Практикуется схема, когда со счета кредитки оплачиваются все покупки, а баланс восстанавливается с аванса и с зарплаты. Программы некоторых кредитных карточек предусматривает кэшбэк или скидки от партнеров банка;

- рефинансирование, позволяющее объединить несколько кредитных договоров в один. Чаще всего одновременно снижается ставка процента. Но многие банки не соглашаются на сделку при наличии текущей задолженности. В то же время можно получить дополнительную сумму денег.

Если обнаружились кредиты, которые не брал

Если выявлены кредитные договора, которые вы не заключали, следует обратиться в БКИ с соответствующим заявлением. На проверку этих фактов у бюро есть 30 суток с момента отправки запроса. Оператор обновит сведения и направит субъекту уведомление о результатах проверки.

В случае если исправления не произведены, нужно обратиться к кредитору, который предоставил данные о том, что был заключен договор. Стоит оформить претензию в письменном виде, требовать от кредитора предоставления подтверждения, что это именно вы подписывали кредитную документацию. Хорошо, если в момент заключения такого договора, субъект просто не мог этого сделать лично, например, находился в другом городе или на стационарном лечении.

Если ошибка не исправлена, нужно писать жалобы в ЦБ РФ, Роспотребнадзор и в полицию. Иногда ситуации доходят до судебных разбирательств.

Если в отчете представлена неверная информация

Если выявлен факт наличия недостоверных сведений в кредитном отчете, то пишется заявление в БКИ. К обращению прикладывают документы, удостоверяющие необходимость внесения исправлений.

При направлении претензий важно учитывать некоторую инертность наполнения баз данных. Так свежая информация из банка в БКИ может поступить через 5-30 дней

В результате, например, статус кредита, по которому уже внесен последний платеж, в отчете, полученном сразу после этого, может быть активным. Правка будут произведена автоматически, но несколько позднее.

Как узнать кредитную историю в банке

Если заемщик всегда брал кредиты исключительно в одном банке, то запрос можно оформить в этом кредитном учреждении. Все банки предоставляют такую услугу, но она может быть платной (в Сбербанке стоимость 590 рублей). Запрос можно подать в отделении банка (с предъявлением паспорта) или онлайн через личный кабинет или мобильный банк.

Оформлять запрос из банка в большинстве случаев бессмысленно. Если вы берете кредит в том же учреждении, они и так знают вашу платежную репутацию. Если вы пытаетесь оформить займ в другом банке — с хорошей КИ проблем быть не должно. Кроме того, другой банк все равно подаст запрос в БКИ (даже если вы принесете ему заверенную справку). Смысл брать такую выписку есть лишь в том случае, если нужно сверить данные с данными бюро. Например, вы выплатили все долги без просрочек, но в БКИ на вас все равно висит долг. В таком случае запрос в банк и заверенная им справка поможет разобраться в ситуации и исправить сведения.

Для чистой кредитной истории важно наличие кредитки без долгов и соблюдение пунктов:

- Адекватный анализ собственных финансовых возможностей. Берите в кредит лишь ту сумму, которую сможет своевременно погасить.

- Регулярный запрос кредитной истории (1-2 раза в год) повысит доверие банка.

- Кредитование только проверенными организациями. Не оформляйте кредит в сомнительных компаниях или МФО.

- Храните все документы. При потере паспорта, водительских прав, и иных документов обязательно проконтролируйте, не появились ли кредиты на ваше имя.

- Следите за балансом кредитной карты. Непогашенная задолженность способствует ухудшению кредитной истории и снижает доверие к клиенту.

- Помните, что причиной может быть техническая неисправность оборудования ил программного обеспечения. Если кредит был выплачен в срок, но сведения не отражаются в БКИ, стоит повторит запрос спустя некоторое время.

- Вовремя платите налоги и коммунальные платежи.

Если ваша история не идеальна, ее можно исправить. Некоторые банки предлагают также услугу кредитного доктора.

Зачем проверять свой кредитный статус

Избыточная долговая нагрузка, периодические просрочки и частые запросы на выдачу новых кредитов в банках негативно влияют на кредитный рейтинг. Плохая кредитная история существенно снижает шансы на получение новых займов и увеличивает размер процентной ставки в случае одобрения заявки. Банки предпочитают заемщиков с идеальной репутацией, которые грамотно подходят к оформлению и обслуживанию долга, а также могут официально подтвердить свои доходы. Но, к сожалению, все больше людей попадают в неприятные жизненные ситуации, в результате которых их кредитная история приравнивается к испорченной. Бывают и такие случаи, когда человек становится жертвой незаконных действий со стороны мошенников — на его имя оформляют карту или кредит, используя паспортные данные и другую персональную информацию.

Проверить кредитную историю следует даже тем заемщикам, которые регулярно платят по долгам. За счет этого клиент банка сможет убедиться в том, что все долговые обязательства погашены и имеют соответствующий статус в БКИ.

Также узнать свою кредитную историю стоит в следующих случаях:

- заемщик хочет взглянуть на себя глазами кредиторов;

- уточнить шансы на получение ипотеки или займа;

- обнаружить ошибки в кредитном отчете и вовремя исправить их;

- узнать о возможных мошенничествах;

- управлять своей репутацией и предпринимать меры по ее улучшению.

Рекомендуем проверять кредитную историю минимум два раза в год. Особенно это касается тех людей, кто активно кредитуются и часто пользуются услугами банков. Таким образом можно контролировать своевременное отображение информации о закрытии займов в БКИ и вовремя урегулировать спорные вопросы в случае их возникновения.

Где лучше запрашивать кредитную историю? Наблюдения и выводы

Но вернемся к моей кредитной истории. Я имею возможность сравнить 2 отчета, созданных разными организациями. Что удалось выяснить:

- Ни в одном отчете НЕТ моих кредитов по залогу ценных бумаг, присутствуют данные только по кредитной карте. Я брал эти кредиты лет 7 назад. Скорее всего, тогда институт кредитных историй просто не был развит, и данные из банков туда направлялись не все. Возможен другой вариант — брокер намеренно не направлял эти данные в БКИ, поскольку не был обязан, так как кредит относился к рынку ценных бумаг и не был типичным банковским кредитом. Не знаю почему, но данных нет.

- Отчет из «ОКБ» напечатан крупным шрифтом, его приятно читать. Отчет из «Эквифакса» напечатан совершенно отвратительным мелким шрифтом, какая-нибудь бабушка и в очках не разглядит, что же там написано. При прочих равных я бы заказывал отчет в первом БКИ. Такой шрифт – это просто неуважение к клиенту.

- БКИ не следят, пользуетесь ли вы льготным периодом по кредитке. Оплатили вы кредит по карте в грэйс-период, или заплатили проценты по рекомендованному минимальному платежу — будет в любом случае отражен статус «Своевременно».

- В отчетах видно, кто запрашивал данные по вашей кредитной истории. Когда-то давно меня не взяли на работу в «Ренессанс Кредит». То есть, я прошел собеседование на кредитного аналитика, уже приступил к обучению, но потом позвонили безопасники и меня ВНЕЗАПНО вывели из банка прямо с середины обучаюзего курса буквально под руки. Я долгие годы не мог понять, что я не так сделал. В отчете БКИ указано, что в этот день «Ренессанс» запрашивал мою кредитную историю, которой не было на тот момент. В общем, не знаю. Может, там кого-то повергло в шок, что я к 20 годам не брал ни одного кредита, но меня сочли неблагонадеженым гражданином. Говорят, в Китае уже разработали систему, которая оценивает по твоим действиям, насколько ты благонадженый (делаешь все как все), и скоро ее внедрят во всем мире. Так что кредитную историю надо иметь, хотя бы чтобы не выделяться и проходить идиотские проверки СБ при приеме на работу.