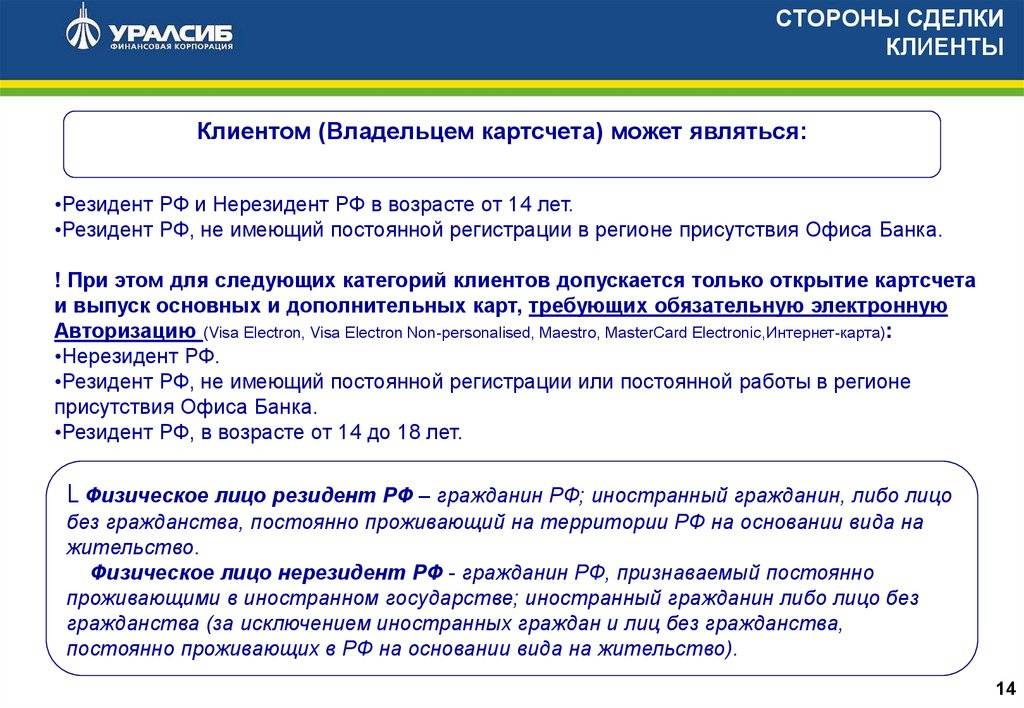

2018: 24% кредитных карт никогда не активировались

Доля кредитных карт (без учета выданных взамен старых), которые так и не были активированы клиентом, в 2017 г. составила 24%, сообщили «Ведомостям» в бюро кредитных историй «Эквифакс».

По данным Национального бюро кредитных историй (НБКИ), в 2017 г. банки выдали 6,87 млн кредитных карт (в его статистике нет данных Сбербанка). Это на 52,6% больше, чем было в 2016 г.

Специалисты «Эквифакса» проанализировали кредитные истории 66,5 млн человек. Всего в базе бюро более 250 млн кредитных историй с информацией от 2000 кредиторов. Правда, среди них нет Сбербанка, крупнейшего игрока на рынке кредитных карт. Свою долю активированных карт госбанк раскрывать отказался. Так же поступил представитель ВТБ.

Какие банки кредитуют иностранцев в России?

Сегодня многие коммерческие банки практикуют кредитование иностранцев. По статистике выданных кредитов такой категории, больше пользуется спросом потребительский кредит. Так как деньги на личные нужды в первое время пребывания в чужой стране необходимы чужестранцам в первую очередь.

Перечень банков, которые активно практикуют кредитование иностранных граждан (в большинстве, налоговых резидентов страны):

Банк ВТБ-24. Отличительные требования к таким заемщикам банк предъявляет в качестве:

идеальной кредитной истории;

дополнительной страховки приобретаемого имущества;

непрерывный стаж официальной работы в Российской Федерации не менее 3 лет.

Банк «Хоум Кредит»;

Банк «ДельтаКредит». При оформлении ипотечной ссуды иностранным заемщикам, банк требует дополнительное обязательное страхование трудоспособности и наличие не менее 3 поручителей

Региональный директор банка «ДельтаКредит» в северо-западном федеральном округе Ирина Илясова комментирует: «Мы оцениваем платежеспособность клиента по одной системе, не важно, является он гражданином России или нет. Так же фактор нерезидентства никак не влияет ни на процентную ставку по кредиту, ни на размер первоначального взноса по ипотеке»

«Альфа Банк». При кредитовании в данном банке потенциальному заемщику необходимо будет вписать в договор об ипотеки (и в договор потребительского кредита) одного или двух поручителей — граждан Российской Федерации. А так же необходимо обязательно застраховать утрату и/или повреждение залогового имущества;

Росбанк. Кредитует в основном иностранных граждан стран СНГ.

ЮниКредит Банк. При определении допустимого размера кредита банк может принять в расчет доход его ближайших родственников, а также иных третьих лиц, не имеющих родственных отношений с заемщиком.

Райффайзен Банк. Кредитует иностранных граждан — налоговых резидентов России;

Промсвязь банк;

Уральский Банк Реконструкции и Развития;

Бинбанк и другие крупные рейтинговые банки.

Исключением является «Сбербанк», который в России кредитует исключительно граждан Российской Федерации.

Карта с милями

Еще одна кредитная карта для нерезидентов РФ – Аэрофлот-Ситибанк, от платежной системы Visa. Требования к потенциальным заемщикам немного строже, но пластик все же доступен для иностранцев. В случае, если на вас оформлен какой-либо продукт Ситибанка, для получения кредитки будет достаточно только паспорта.

Описание тарифного плана следующее:

- кредитный лимит – до 300000 руб. Возможно его увеличение до 1 миллиона рублей в рамках персональных предложений;

- плата за обслуживание – 950 руб. в год;

- грейс-период – до 50 суток;

- годовая ставка от 20,9%. Определяется индивидуально для каждого клиента;

- комиссия за переводы и снятие денег через банкоматы – 4,9% от сумы операции, минимум 490 руб.

Опция СМС-информирования подключается бесплатно. Допускается оформить дополнительную кредитку к основной, платить за нее придется 450 рублей в год.

Кобрендинговая карточка финансового учреждения и Аэрофлота позволяет копить мили и «обналичивать» их при оплате перелетов. Наибольший кэшбэк предусмотрен при использовании кредитки за рубежом. За каждые потраченные со счета 60 рублей начисляется 1 миля. Кроме этого, Ситибанк, вместе со своими партнерами, часто затевает акции, благодаря которым можно получить еще большую выгоду от своих покупок.

Таков ТОП 3 лучших кредиток для нерезидентов. Требования к заемщикам лояльные, а условия тарифных планов – очень привлекательные.

Может ли иностранец взять кредит в МФО в России?

Микрофинансовые организации не выдвигают жестких требований к заемщикам-иностранцам, однако практика свидетельствует, что из-за внутренних правил МФО им сложнее взять денежную ссуду. Откажут иностранцам в большинстве таких организаций без объяснения причин (основная — повышенный риск невозврата кредита). Согласно отзывам шансы на получение положительного решения есть при обращении в:

- Гринмани;

- еКапуста;

- Кредит плюс;

- Займер;

- Турбозайм.

Особенности займов МФО для иностранцев:

- срок кредитования не превышает период регистрации иностранца;

- нерезидентам не выдают большие суммы, максимум — 30 000 рублей с процентной ставкой от 0,8 % в сутки;

- чем больше документов предоставит заемщик, тем меньшим будет процент по микрозайму.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Регулирование банковских операций с нерезидентами РФ

Для иностранцев, проживающих в России, законодательно отсутствуют ограничения в проведении банковских операций, таких, как: кредитование, выпуск пластиковых карт, открытие дебетового счета в российских банках. Однако же из всех перечисленных операций, кредитование – является наиболее рисковым механизмом.

Что же касается дебетовых операций, то выпуск банковских карт и открытие счетов нерезидентам России является весьма стандартными процедурами. Главным образом они регулируются Федеральным Законом «О валютном регулировании и валютном контроле» №173 — ФЗ от 10 декабря 2003 года (с изменениями, вступившими в силу с 25 декабря 2018 года).

Согласно статье № 13 вышеуказанного Закона, «Нерезиденты на территории Российской Федерации вправе открывать банковские счета (банковские вклады) в иностранной валюте и валюте Российской Федерации только в уполномоченных банках». То есть тех банках, которые имеют на данные операции соответствующую лицензию. Таковыми банками в России являются:

- Сбербанк;

- Альфа-Банк;

- ВТБ 24;

- Бинбанк;

- АО Райффайзенбанк;

- Тинькофф Банк;

- АО КБ Ситибанк;

- ПАО Промсвязьбанк;

- Банк Авангард;

- Кредит Европа Банк;

- ФК Открытие;

- ЮниКредит Банк;

- Восточный Эксперсс Банк.

Порядок открытия, ведения и закрытия банком счетов клиентов в рублях и иностранной валюте устанавливается и другим нормативным документами, а именно:

- Федеральный Закон «О банках и банковской деятельности» №395-1-ФЗ от 2 декабря 1990 года;

- Инструкция Центрального банка Российской Федерации №93-И от 12 октября 2000 года.

Как выбрать кредитную карту для путешествий

Существует несколько ключевых параметров, на которые стоит обратить внимание. Первые относятся к условиям тарифа кредитки:

- Кредитный лимит — при поездках на отдых за границу потребуется больше денег, чем обычно расходуется в России. Желательно, чтобы кредитка позволяла нести подобные расходы и на ней был достаточно большой лимит.

- Льготный период — чем он больше, тем больше вероятность того, что по возвращении на родину вы успеете погасить задолженность, чтобы банк не начислил проценты за использование кредитных средств.

- Процентная ставка — если грейс-период истек, банк будет начислять процент на сумму задолженности. Соответственно, чем ниже ставка, тем лучше.

- Стоимость обслуживания — кредитные карты для путешественников обычно дороже, чем стандартные карты. Но и выгода от программы лояльности чаще всего с лихвой компенсирует повышенную комиссию, если пользоваться картой достаточно активно.

Второй важный фактор при выборе карты — платежная система

В принципе, будет ли это Visa или MasterCard, не так важно. Хотя и считается, что Visa лучше подходит для поездок в США, поскольку ее базовой валютой являются доллары

А MasterCard с базовой валютой евро больше подходит для путешествий по Европе.

Что же касается карт российской платежной системы МИР, то с ними сложнее. Для того, чтобы иметь возможность использовать такую карту за границей, нужно, чтобы кредитка была кобейджинговой — совместной с другой платежной системой. Существуют карты «МИР — Maestro» (кобейджинг с MasterCard), «МИР — JCB» (с японской системой JCB) и «МИР», совместная с китайской UnionPay.

Как оформить ипотеку, если у супруга/супруги нет российского гражданства?

Эту проблему можно решить разными способами. Например, муж и жена могут заключить брачный договор, согласно которому имущество в браке не считается общим. В таком случае, один из супругов (с российским паспортом) может заключить договор с банком единолично. Иностранного супруга не будут рассматривать созаемщиком, его согласие не потребуется. Однако и права собственности на ипотечную недвижимость у него не возникнет.

Второй вариант — назначить супруга с российским гражданством финансово ответственным созаемщиком. Тогда доходы второго супруга учитываться не будут, но его кредитную историю и документы все равно рассмотрят. Недвижимость будет иметь статус совместно нажитого имущества. Такое решение подходит для семей, где есть существенный разрыв в зарплате супругов (в пользу гражданина РФ).

При одинаковом уровне дохода оба супруга могут выступить в качестве равноценных созаемщиков. Шансы на успех в таком случае будут выше, чем если бы иностранец обратился самостоятельно.

Какую кредитную карту лучше оформить?

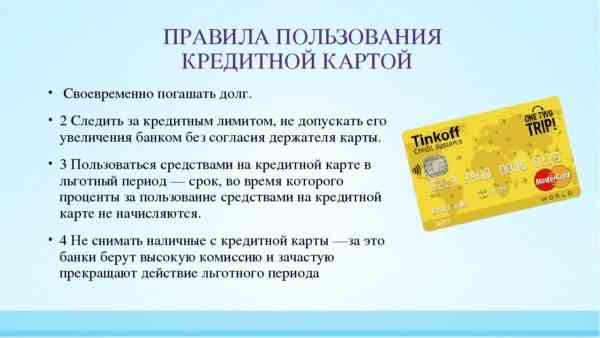

В рейтинг мы включили только карточки с льготным периодом. Наличие льготного срока позволяет не переплачивать проценты, если вы берете деньги взаймы на небольшой срок.

- Людям со стабильными доходами подходят тарифы с беспроцентным интервалом до 60 банковских дней.

- Если размер вашего дохода изменяется каждый месяц, лучше выбрать тариф со льготным интервалом до 120 банковских дней. Тогда вы с большей вероятностью сможете вносить платежи вовремя и не портить свою кредитную историю.

Выгодные карты дают возможность компенсировать часть расходов за счет бонусной программы. Баллы зачисляется на бонусный счет после оплаты со счета кредитки. Они могут зачисляться за все транзакции или только за сделки с магазинами-партнерами.

Прежде чем оформить кредитку, проверьте размер максимального кредитного лимита. Почти все банки выдают новым клиентам кредитки с минимальным лимитом. Возвращая заемные деньги точно в срок, вы можете постепенно увеличить размер лимита. Обычно банки сами уведомляют об увеличении лимита благонадежных заемщиков.

На выгодных тарифах не всегда бесплатное обслуживание. Иногда выгоднее каждый месяц оплачивать обслуживание, чем регулярно делать крупные покупки.

2012

По состоянию на 01.01.12 первая десятка лидеров рынка кредитных карт выглядит так:

| Банк | Портфель, млрд руб. | Доля рынка |

|---|---|---|

| Сбербанк РФ | 63,0 | 17,1% |

| Русский стандарт Банк | 59,3 | 16,1% |

| ВТБ24 | 34,5 | 9,4% |

| Восточный Банк | 23,1 | 6,3% |

| ТКС Банк | 21,2 | 5,8% |

| ОТП Банк | 19,1 | 5,2% |

| ХКФ Банк | 14,1 | 3,8% |

| Альфа-банк | 13,6 | 3,7% |

| Связной Банк (до 2010 г Промторгбанк) | 12,4 | 12,4 |

| Росбанк | 11,2 | 3,0% |

Сбербанк, обладающий самой крупной банковской сетью, в четвертом квартале 2011 года вышел на первое место, обогнав «Русский стандарт», многолетнего лидера и пионера рынка кредитных карт. Портфель Сбербанка вырос на 148% до 63 млрд рублей, показав интерес банка к такому цивилизованному инструменту как кредитные карты.

Сбербанк, однако, стал далеко не единственной причиной взлета рынка, дав ему менее 30% общего прироста. 73,7% обеспечили другие игроки

«Русский стандарт», который на протяжении нескольких лет ослаблял свое внимание к рынку кредитных карт (с 1 января 2008 года по 1 января 2011 года портфель снизился с 88,3 до 49,5 млрд рублей) в прошлом году снова стал расти. Посредством кредитных карт он дополнительно выдал 9,8 млрд рублей

Судя по набранному темпу, Сбербанк будет и дальше отрываться от преследователей, но «Русский стандарт» в обозримом будущем сохранит второе место на рынке. Второй после Сбербанка государственный игрок ВТБ24 в прошлом году не сократил свое отставание от «Русского стандарта» и находится на третьем месте с показателем 34,5 млрд рублей (рост на 9,7 млрд рублей).

Резкий рывок на четвертое место сделал банк «Восточный». Он увеличил портфель кредитных карт на 20 млрд рублей до 23,1 млрд рублей. Рост связан с тем, что банк в прошлом году активно развивал новые продукты, которые для клиентов позиционировал как кредиты наличными, однако для их выдачи и обслуживания использовал механизм кредитных карт.

ТКС Банк увеличил в 2011 году свой портфель на 120% до 21,2 млрд рублей. В десятку лидеров вошел новый игрок – «Связной Банк» с показателем 12,1 млрд рублей. Из первой двадцатки заметно сократили портфель Ситибанк (на 13,4%) и МДМ-банк (на 15,5%). Один из лидеров прошлых лет, ХКФ Банк, увеличил портфель на 3 млрд рублей и занимает шестое место, сосредоточив свои усилия на других кредитных продуктах.

В целом на 2012 год мы прогнозируем дальнейший рост рынка кредитных карт на несколько десятков процентов. Банки будут стараться, когда это возможно, переориентировать бизнес с кредитования наличными и магазинных кредитов на кредитные карты, потому что это снижает издержки и приводит к получению постоянного клиента, которому только раз в 2-3 года надо перевыпускать кредитку.

Просто кредитная карта

Начинает ТОП стандартный пластик с креативным названием – «Просто кредитная карта». Она доступна для оформления нерезидентам старше 22 лет

Важное условие – физическое лицо должно жить и работать в населенном пункте, где есть отделение Ситибанка. Доход потенциального заемщика должен быть более 30000 рублей в месяц

Подтверждать доход не придется, если у вас есть кредит в другом финансовом учреждении, или вы уже обслуживаетесь в Ситибанке.

Базовые условия тарифа таковы:

- максимальный кредитный лимит – 300000 руб. В индивидуальном порядке сумма может быть увеличена до 1000000 руб.;

- грейс-период – до 50 суток;

- стоимость годового обслуживания – 0 рублей;

- годовая ставка от 20,9%. Определяется индивидуально для каждого клиента;

- комиссия за переводы средств – 4,9% от суммы платежа, но не менее 490 руб.

Карта не просто так входит в ТОП лучших кредиток. Согласно условиям, комиссия за снятие наличных с кредитного счета не взимается, при проведении операции через банкоматы Ситибанка. Также услуга СМС-информирования предоставляется бесплатно. Штрафов за просрочку платежей нет. К кредитной карте можно подключить программы лояльности от партнеров банка и получать хорошие скидки, участвовать в различных акциях.

Потенциальному заемщику, при подаче заявления, придется представить паспорт и второй документ из утвержденного перечня. Это справка о доходах, ПТС, СТС или загранпаспорт с печатями, подтверждающими выезды за границу за последний год.

Как в 2020 году выбрать лучшую кредитную карту

Каждый человек в понятие лучшей кредитной карты вкладывает что-то свое. В понимании одного это пластик с большим кредитным лимитом и низкой процентной ставкой. Другой же посчитает выгодной ту кредитку, которая имеет длительный грейс-период. А третий готов назвать лучшей карту, которая отличилась в 2020 году отсутствием комиссий за обслуживание и снятие наличных.

Безусловно, все мы выдвигаем свои требования к банковским продуктам, однако выгодной, а, значит, и лучшей будет та кредитка, которая максимально соответствует всем этим запросам. Но дешевые и обладающие рядом полезных функций кредитные карты найти довольно сложно. Банки не станут в убыток себе выпускать карты. Напротив, попытаются извлечь больше прибыли.

По этой причине не спешите делать выводы о выгодности кредитки, например, по низкой процентной ставке. Эмитент обязательно компенсирует ее в высокой комиссии за переводы и вывод средств в банкомате либо возьмет немалую плату за выпуск пластика. Также обстоит дело и с бонусами. Нет универсальной кредитной карты, по которой за все категории трат банк возвращал повышенный кэшбэк. Он выбирает только те, которые ему самому выгодны, исходя из предложений магазинов-партнеров.

И это вновь вынуждает держателя подстраиваться: за топливо расплачиваться одной кредитной картой, а в супермаркете давать кассиру для оплаты другую. Поэтому в первую очередь будущий заемщик должен определиться, для каких целей он хочет оформить пластик, какие критерии выбора для него в приоритете:

- сравнительно низкая ставка;

- большой кредитный лимит;

- низкая комиссия за обслуживание или ее отсутствие;

- возможность бесплатного обналичивания;

- удобство в получении (минимальный пакет документов и наличие доставки);

- извлечение максимальной выгоды из программ лояльности;

- длительный льготный период и т.п.

Также подумайте, какое для вас имеет значение скорость оформления и изготовления кредитки, степень ее защиты. Учет этих факторов и тщательное сравнение представленных в 2020 году кредитных предложений по всем условиям в совокупности помогут вам выбрать лучший продукт.

Условия кредитовая для иностранцев

Если обратить внимание на требования кредитных учреждений, предъявляемых к заемщику, то практически в каждом из них первой строкой стоит «Гражданство РФ». Это говорит о том, что иностранцы рассчитывать на получение кредита не могут

Но это требование выдвигают далеко не все банки. Однако работа с иностранными клиентами сопряжена с высокими рисками, поэтому многие кредитные организации настороженно относятся к мигрантам, ужесточая требования к потенциальным заемщикам из-за границы и условия кредитования, а нередко и повышая процентные ставки.

В РФ есть ряд финансовых учреждений, в их числе находится «Сбербанк», которые считают, что предоставление кредита иностранцу — рискованная сделка. Но некоторые банки не хотят терять выгоду от выдачи заемных средств мигрантам, и все-таки соглашаются работать с иностранцами на основе проверенных программ.

Но в первую очередь банк должен быть уверен, что клиент не исчезнет в ближайшее время, не выплатив долг. Здесь гарантиями станут:

- Постоянное место работы и высокооплачиваемая должность;

- Квартира, дом, автомобиль, находящиеся в собственности;

- Подтвержденная «белая» заработная плата;

- Статус резидента;

- Наличие семьи, детей.

Часто работодатели, чтобы уменьшить зарплатные налоги, официально занижают размер заработной платы. Если иностранец получает «серую» зарплату, которую не сможет документально подтвердить, то, вероятно, о кредитных средствах придется забыть. Стоит добавить, что уровень дохода потенциального заемщика должен быть достаточным для погашения долга. Это требование банка касается всех лиц: и россиян, и иностранцев.

При наличии у иностранца хорошей работы в крупной компании, возможности получения поручительства со стороны российских граждан или руководителя организации, где трудоустроен заемщик, вероятность одобрения кредита весьма высока.

Резиденты и нерезиденты

При рассмотрении кредитной заявки банки в обязательном порядке анализируют перспективы потенциального заемщика на дальнейшее проживание и ведение трудовой деятельности в России. И одним из основных условий для выдача кредита становится резидентство иностранца. Такой статус готовит об определенной «оседлости» заемщика.

Отдельно остановимся на терминах налоговый «резидент» и «нерезидент», которые часто упоминаются в отношении иностранных гостей. Трактовка этих определений бывает часто не совсем точна. Резидентом считается лицо, которое непрерывно находилось в РФ на протяжении 183 дней в течение последних 12 месяцев, соответственно, нерезидентом будет считаться гражданин, проживавший в России меньшее время. Также статус резидента получает физическое лицо, проживающее в РФ меньше 183 дней, но имеющее собственное жилье, постоянную регистрацию, семью, работу, бизнес.

Требования к заемщику

Если иностранец-нерезидент твердо решил одолжить деньги у банка, ему необходимо ознакомиться с требованиями к заемщикам. Причем смотреть нужно на условия конкретно для людей, не имеющих гражданства РФ (для многих россиян-нерезидентов доступны обычные условия). Для них требования всегда несколько жестче. В целом картина выглядит так:

- Постоянное проживание на территории РФ. Причем человек должен показать банку, что в будущем планирует здесь оформить ВНЖ, а впоследствии и российское гражданство. Обычно финансовые учреждения готовы выдавать кредиты иностранцам, если на территории страны они пребывают хотя бы полгода, иногда и больше (но тогда речь уже идет о резидентах страны).

- Наличие постоянной официальной работы. Причем лучше, если речь будет идти о трудоустройстве в одной организации, а не частых увольнениях, приемах на работу. Чем больше человек числится на одном месте, тем лучше. Требования к стажу меняются от банка к банку. Тут еще важен размер займа. Если речь идет о небольшом кредите, то нескольких месяцев стажа может хватить. Если речь идет о ипотеке или большом займе, то минимальный порог может повышаться до 2 – 3 лет.

- Достаточный доход. Он сравнивается с расходами по ежемесячным платежам. На последние должно уходить не больше 30 – 40% от бюджета семьи или иностранца, если он проживает один.

Проверить кредитную историю гражданина в другом государстве нельзя. Зато банки могут узнать о текущих задолженностях, оформленных на территории РФ. Если таковые имеются, то в выдаче кредита с 99% вероятностью откажут

Поэтому перед оформлением займа важно погасить все задолженности, оплатить налоги и патенты, а уже потом идти с заявкой в банк

Кстати, если иностранец получает зарплату на карту, ему стоит попробовать оформить кредит в обслуживающем банке. Вполне возможно, что финансовое учреждение согласится одолжить деньги, имея на руках полную информацию о зарплате и периодичности поступлений. В этом случае и вероятность одобрения будет выше, и процесс оформления проще.

Порядок заключения договора

Процесс заключения договора кредитования для иностранцев практически не отличается от процесса, который проходят граждане РФ. Для начала обратитесь в банк и проконсультируйтесь со специалистом. После того, как вы выясните все детали программы и сумму, которую можете получить, попросите список нужных вам документов. Затем:

- снова обратитесь в банк и предоставьте собранные ранее бумаги;

- заполните анкету (обязательно уточните правильность введенных данных);

- дождитесь решения банка – его сообщат в срок от одного часа до нескольких дней;

- получите деньги наличными в кассе или безналично на карту.

В зависимости от вида оформляемой ссуды процесс будет немного меняться. Так, при оформлении ипотеки вам нужно будет приобрести дополнительную страховку недвижимости (а в некоторых случаях еще и жизни и здоровья). Для покупки автомобиля обязательно оформление полиса ОСАГО, но если вы застрахуетесь еще и по КАСКО, повысите шансы одобрения.

Условия кредитования

Сразу нужно отметить, что иностранцы чаще всего оформляют не потребительские кредиты, а ипотеку. Приезжая в другую страну, вопрос наличия собственного жилья становится для них наиболее острым. Поэтому они и решают взять деньги на недвижимость в долг. Сразу нужно быть готовым, что многие банки потребуют внесения внушительного первого взноса (может достигать 50 – 70% от стоимости недвижимости).

Вне зависимости от типа кредита иностранец должен быть готов, что процентная ставка для него окажется на несколько процентов выше, чем для россиян. Также банки:

- снижают сроки кредитования;

- обязуют оформлять личную страховку;

- просят дополнительные формы обеспечения (залог, поручительство).

Все это позволяет банку снизить риск невозврата заемных средств. Иностранцу же приходится следовать диктуемым требованиям, ведь финансовых учреждений, готовых одолжить деньги, не так много. Обычно условия кредитования они не публикуют в открытом доступе, а на официальных ресурсах сообщают лишь о возможности оформления займа иностранцам. Условия выглядят примерно таким образом:

- процентная ставка – от 10 до 20% годовых;

- сумма займа – от 10 000 до нескольких миллионов рублей (большие суммы только при условии наличия обеспечения);

- срок кредитования – по обычным займам до 3 – 5 лет, по ипотеке – до 10 – 15 лет;

- дополнительные условия: обязательное подтверждение дохода, предоставление обеспечения.

В Сбербанке оформить кредит иностранцу не удастся. Зато несколько крупных банков все же работает с гражданами других стран. Например, это можно сделать в ВТБ, Альфа-Банке и Райффайзенбанке, правда при оформлении ипотеки требуется наличие ВНЖ. Для нерезидентов-иностранцев у них очень мало программ.

Работают с иностранцами и другие банки. В их список входят: Дельта, Росбанк, Ситибанк, ЮниКредит. Перед оформлением стоит обратиться в учреждение и уточнить условия и требования к заемщикам. Обычно они устанавливаются в индивидуальном порядке. Можно попытать счастье и в местных небольших банках, но у них процентные ставки обычно оказываются еще выше и могут достигать 25% годовых и больше.

Документы для получения займа иностранцам

Чтобы получить кредит в банке, иностранцу нужно собрать пакет документов. Чаще всего при заключении договора о займе требуют:

- патент или разрешение на работу, оформленное по всем требованиями ФМС;

- оригинал или копию трудового контракта;

- паспорт с отметкой о временной регистрации;

- справки о доходах.

Лучше всего брать кредит в том банке, в котором у иностранца открыт зарплатный счет. Также положительную роль при оформлении займа может сыграть наличие созаемщика, гражданина России. Помогут получить кредит и справки о доходах из родной страны нерезидента. Справки нужно обязательно перевести на русский язык.

Карта с милями

Еще одна кредитная карта для нерезидентов РФ – Аэрофлот-Ситибанк, от платежной системы Visa. Требования к потенциальным заемщикам немного строже, но пластик все же доступен для иностранцев. В случае, если на вас оформлен какой-либо продукт Ситибанка, для получения кредитки будет достаточно только паспорта.

Описание тарифного плана следующее:

- кредитный лимит – до 300000 руб. Возможно его увеличение до 1 миллиона рублей в рамках персональных предложений;

- плата за обслуживание – 950 руб. в год;

- грейс-период – до 50 суток;

- годовая ставка от 20,9%. Определяется индивидуально для каждого клиента;

- комиссия за переводы и снятие денег через банкоматы – 4,9% от сумы операции, минимум 490 руб.

Опция СМС-информирования подключается бесплатно. Допускается оформить дополнительную кредитку к основной, платить за нее придется 450 рублей в год.

Кобрендинговая карточка финансового учреждения и Аэрофлота позволяет копить мили и «обналичивать» их при оплате перелетов. Наибольший кэшбэк предусмотрен при использовании кредитки за рубежом. За каждые потраченные со счета 60 рублей начисляется 1 миля. Кроме этого, Ситибанк, вместе со своими партнерами, часто затевает акции, благодаря которым можно получить еще большую выгоду от своих покупок.

Таков ТОП 3 лучших кредиток для нерезидентов. Требования к заемщикам лояльные, а условия тарифных планов – очень привлекательные.