Какие кредитные карты предлагает банк Тинькофф – обзор основных кредиток

Самый передовой банк России Тинькофф предлагает клиентам десятки разновидностей кредитных карт на все случаи жизни. Оформить кредитную карту Тинькофф – дело нескольких минут, но для начала следует разобраться в многообразии банковских продуктов.

В этом вам поможет экспертный обзор.

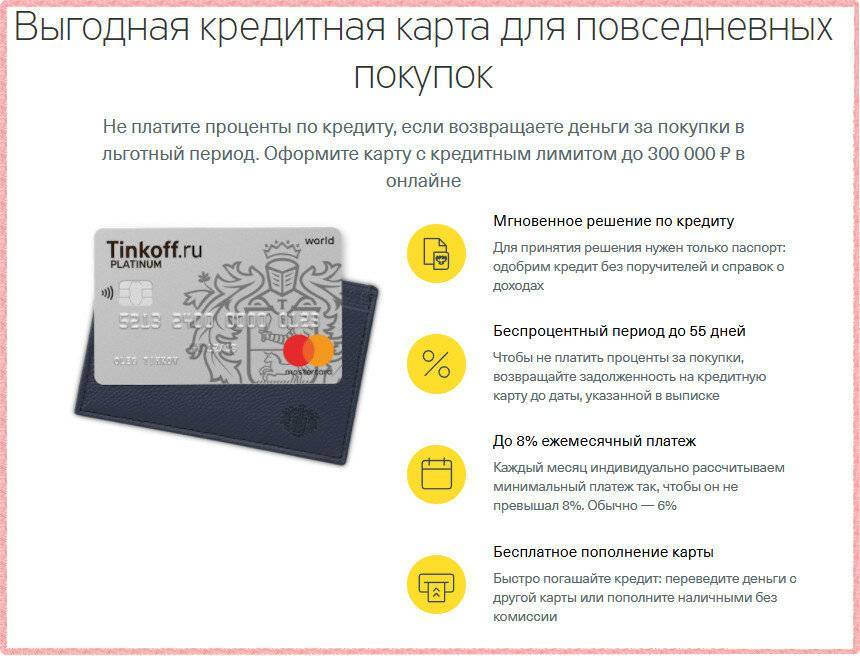

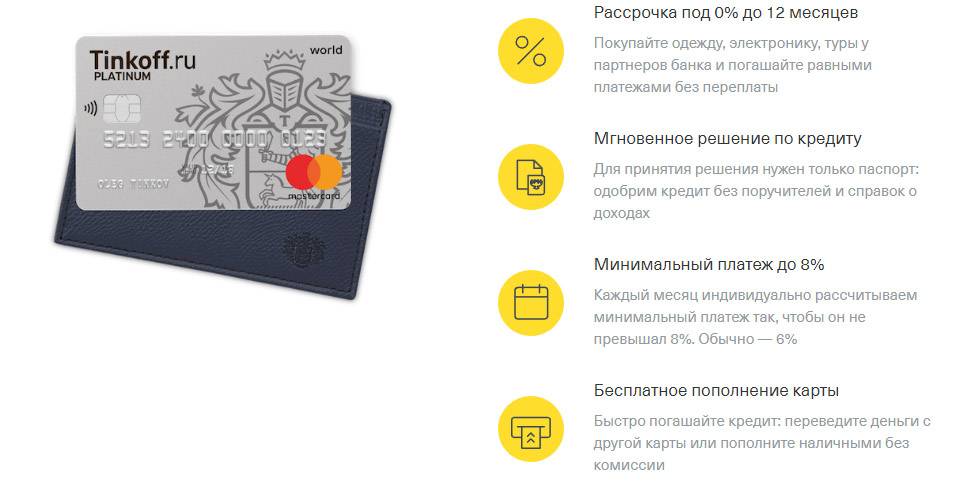

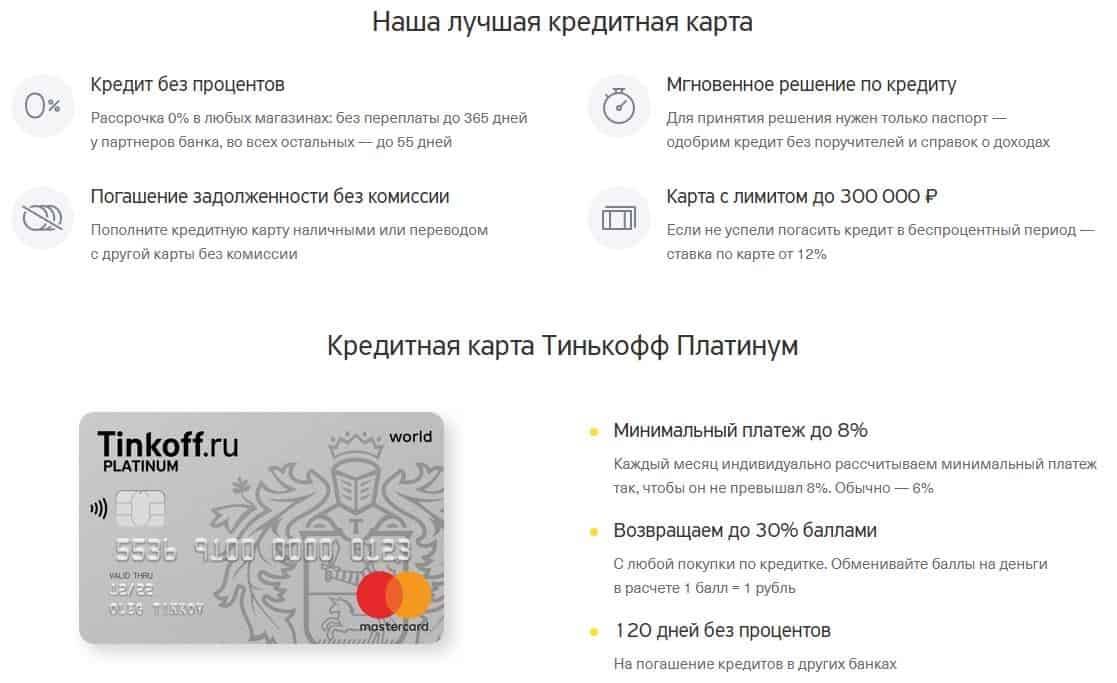

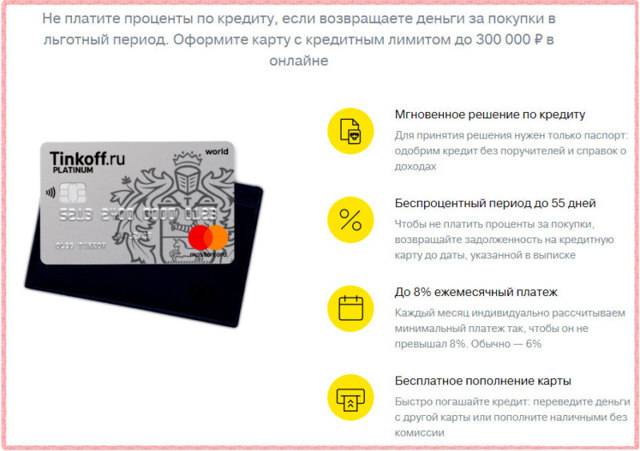

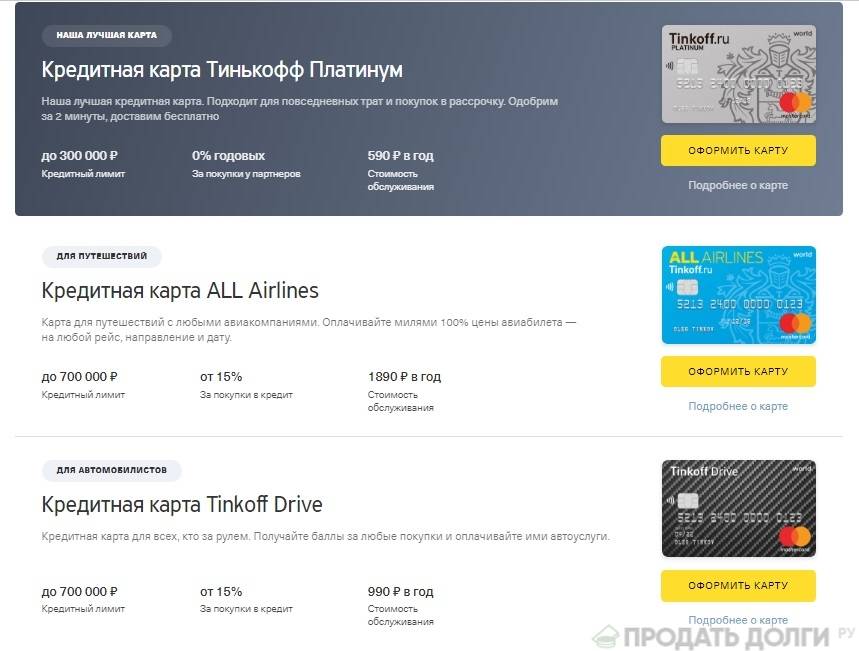

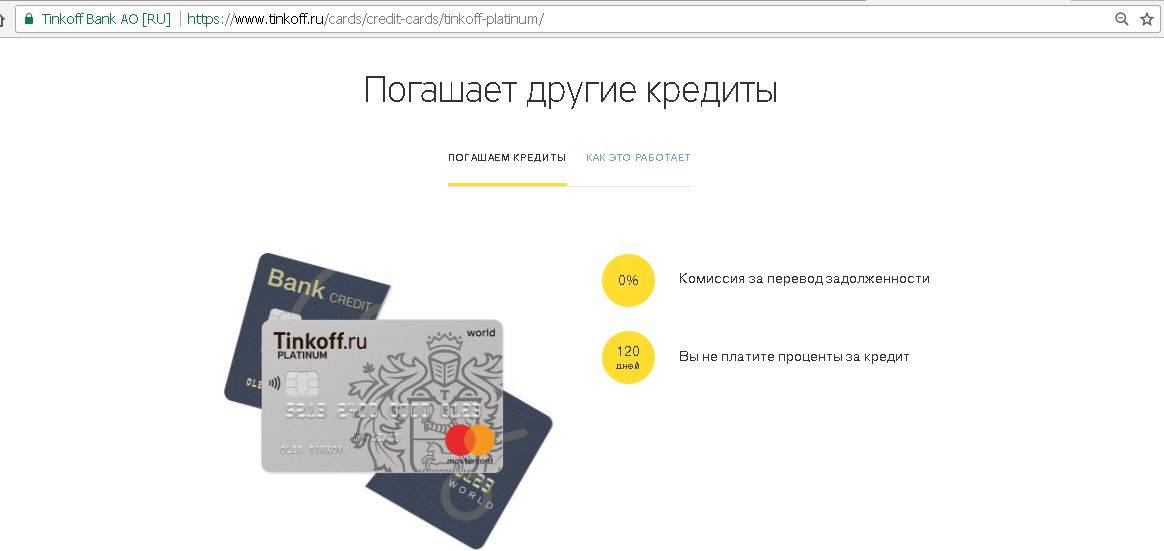

1) Тинькофф Платинум

Самая популярная кредитная карта банка. Как и все продукты Тинькофф, её заказывают онлайн и получают бесплатно с курьером или по почте. Максимальный срок доставки – 7 дней. Жители крупных городов имеют преимущество – им доставляют карту быстрее.

Параметры карты:

| № | Показатели | Значение |

| 1 | Кредитный лимит | 300 000 рублей |

| 2 | Годовое обслуживание | 590 руб. |

| 3 | Грейс-период | 55 дней |

| 4 | Процентная ставка | От 12,9% до 29,9% |

| 5 | Ставка за снятие наличных | До 49,9% |

Работает интернет-банкинг и удобное мобильное приложение для всех современных устройств. СМС-информирование бесплатное.

2) S7 Airlines

Карта для тех, кто любит путешествовать самолётом. С этим продуктом вы получаете бонусные мили на все покупки. Мили можете тратить на покупку авиабилетов на рейсы компании S7 Airlines или на повышение класса обслуживания в самолёте.

Отличная возможность экономить отпускные деньги. Некоторым клиентам удаётся за год накопить как раз на стоимость билетов в какой-нибудь европейский город.

Кредитный лимит по карте S7 – 700 000 рублей.

3) All Airlines

Ещё один продукт для любителей авиапутешествий. На этот раз вы имеете право тратить мили на покупку авиабилетов любого перевозчика. Бонусы начисляются за каждую покупку. Дополнительно получаете скидки на бронирование отелей и транспорта и на покупку ЖД билетов.

Кредитный лимит – 700 000 рублей. Срок получения карты – 2 дня.

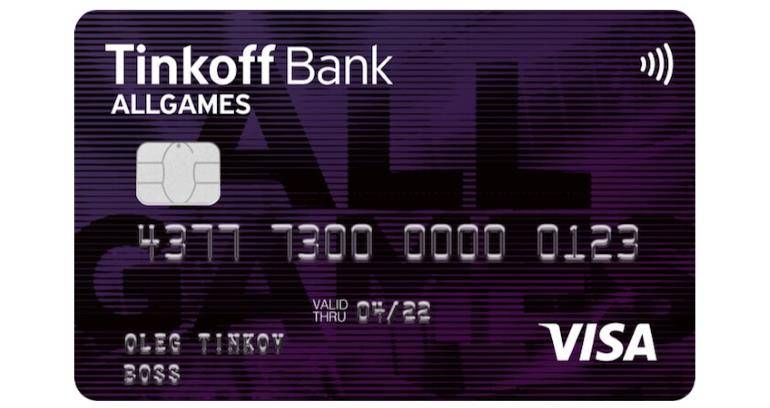

4) All Games

Индивидуальная карта геймера с личным никнеймом. Продукт для тех, кто любит играть. «Олл Геймс» не делает игры бесплатными, но покрывает расходы игрока на девайсы и игровое железо, открывает ему доступ к закрытым розыгрышам призов и прочим геймерским мероприятиям.

Процентные ставки и условия обслуживания стандартные.

5) Ulmart

6) WWF

Эко-карта из возобновляемых материалов. Пользуясь таким продуктом, вы принимаете участие в спасении и охране редких животных вместе с WWF – всемирной организацией по защите дикой природы. Часть средств (0,75%) от покупок поступает в фонд.

Условия получения и использования стандартные.

7) AliExpress

Бонусы 5% за каждую покупку на AliExpress. Удобная карта для разумного шопинга. Лимит до 700 000 руб., бесплатное пополнение в 300 тысячах точек во всех городах РФ. Обслуживание стоит 990 рублей в год. Срок доставки 1-5 дней.

8) eBay

Для тех, кто часто покупает на аукционе eBay. 1000 баллов в подарок каждому клиенту. За первую покупку на сайте банк возвращает 50%. За любые покупки на аукционе и в интернете на карту возвращается 3%. Возобновляемый кредитный лимит – 700 тыс. руб.

9) OneTwoTrip

Для тех, кто желает экономить на путешествиях или совершать их полностью за счёт банка. Просто делайте покупки и получайте за них бонусы в виде трипокинов.

Клиент получает скидки на оплату отелей, билетов на самолёт и поезд, на любые другие покупки. При расходах по карте 50 000 рублей ежемесячно вы получите до 22 000 бонусных денег в год.

10) Google Play

За любые покупки по этой карте вам начисляются баллы, которыми вы расплачиваетесь на Гугл Плэй за музыку, фильмы, игры и другие продукты. Условия оформления и получения – стандартные.

11) Рандеву

Владелец карты получает баллы, которые тратит на покупку обуви, одежды и аксессуаров в магазинах Rendez‑Vous. Шопинг станет вдвойне приятнее, если тратить деньги с умом. Чем больше вы потратите на покупки, тем больше баллов (рублей) вернётся на ваш счёт.

12) Lamoda

Продукт для тех, кто предпочитает покупать в Lamoda. На все покупки в этом магазине клиент получает скидку 5%, на другие покупки – 1%. До 30% возвращается на карту по специальным партнёрским программам. Деньги возвращаются на счёт сразу после покупки.

13) Малина

Регулярные скидки, бонусы и акции от партнёров программы Малина. Покупайте в партнерских компаниях и получайте 20 баллов за каждые потраченные 100 рублей. 8 000 баллов начисляется за первую покупку по этой карте.

14) Auracard

За покупки в торговых центрах Аура 5% возвращается на счёт. Кредитный лимит – 300 000 рублей, беспроцентный срок – 55%. Эксклюзивная опция – бесплатное снятие наличных в любых банкоматах мира.

15) PlanetaCard

Аналогичное предыдущему предложение, но для ТРЦ Планета. Бонусы возвращаются за покупки в ТРЦ по карте или за счёт собственных средств. За траты в других магазинах тоже начисляется бонус – 1%.

Альфа-Банк 100 дней без процентов

Основные параметры:

- Кредитный лимит – до 1 000 000 рублей

- Беспроцентный период – до 100 дней

- Процентная ставка – от 11.99% годовых (9,9% в первые 100 дней)

- Снятие наличных:

- Бесплатно – 50 000 рублей в месяц

- Выше 50 000 руб – от 3.9%, мин. 300 рублей

- СМС-оповещение – 99 руб/мес (в первый месяц – бесплатно)

- Обслуживание карты – от 590 рублей в год

- Рефинансирование кредита других банков

Любителям наличных денег я рекомендую платежный инструмент Альфа-Банка. Он позволяет ежемесячно снимать до 50 тыс. без комиссий. Можно и больше, до 300 тыс., но тогда придется заплатить дополнительную сумму в размере от 3,9%, но минимум, 300 руб (зависит от типа вашей карты)

Грейс-период длится 100 дней и в это время необходимо вносить минимальный платеж. Его размер – до 10% от долга.

Кэшбэк отсутствует. Дополнительные ежемесячные расходы:

- СМС оповещение – 99 руб./мес

- Страхование жизни/здоровья – 1.2408% от размера долга. Услуга добровольная

- Оплата услуг ЖКХ – 29 руб./операция

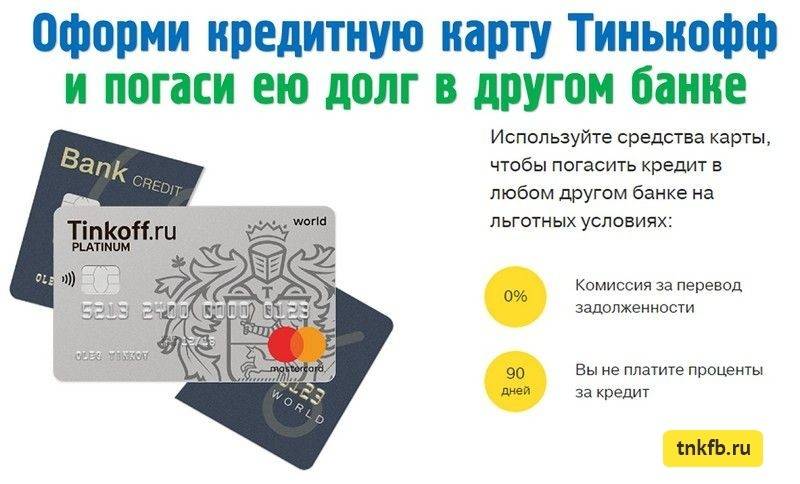

Карта «100 дней без%» дает возможность погашать задолженность другому кредитору без комиссии. Осуществляется один платеж. Платежный инструмент заказывается в онлайн-режиме (смотрите ссылку в описании к ролику) и он доставляется заказчику в указанное место в оговоренное время.

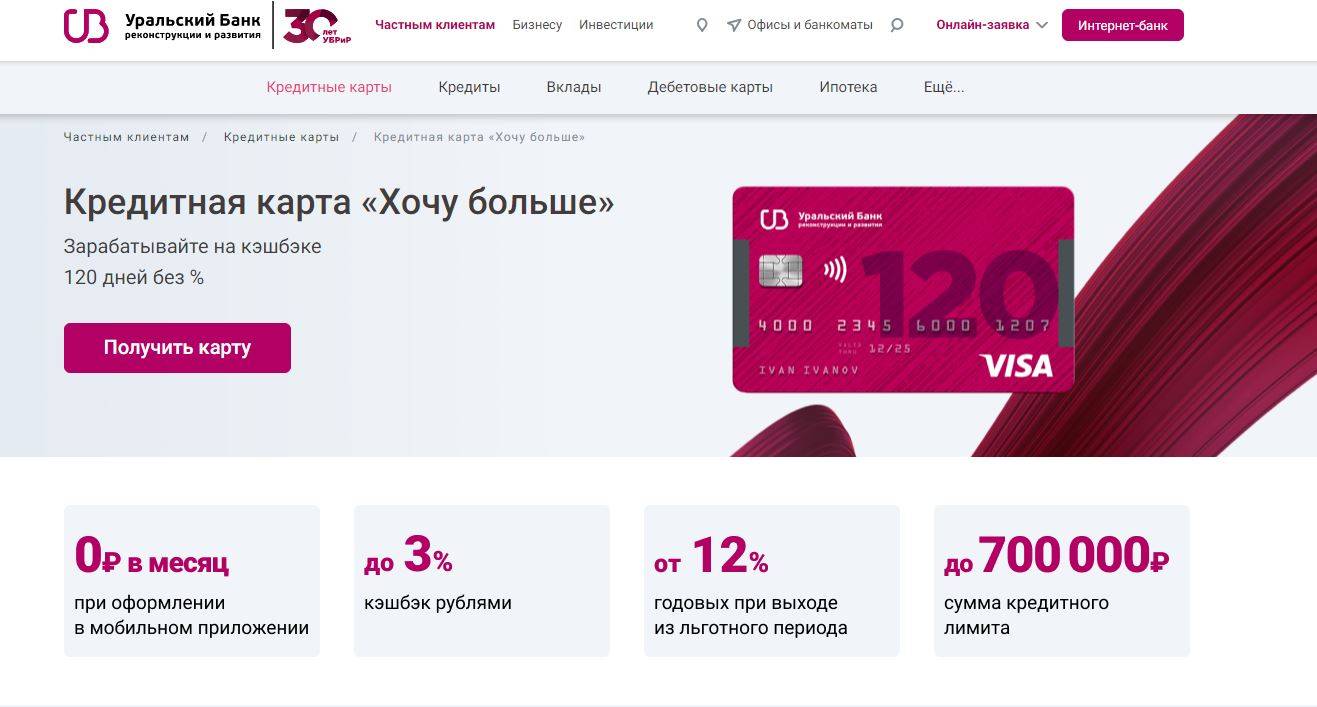

УБРиР «Хочу Больше»

- Кредитный лимит – до 300 000 рублей

- Беспроцентный период – до 120 дней

- Процентная ставка – от 12 до 28,8%

- Кэшбэк – до 3%

- Снятие наличных: 3,9% + 390 руб

- СМС-оповещение – 50 руб/мес

- Обслуживание – 99 руб/мес

За обслуживание УБРиР берет в месяц 99 руб. Право на возврат держатель банковского продукта получает при безналичных платежах на сумму 10 тыс./мес. Кэшбэк зависит от категории. Он составит:

- 3% – «Авиабилеты, аэропорты», «Гостиницы»;

- 2% – «Салоны сотовой связи, кабельные услуги», «Дом, ремонт», «Бытовая электроника»;

- 1% – прочие приобретения.

Начисление производится на каждые 100 руб. покупки. Что плохо, округление идет в пользу банка. Если сумма вашей покупки составит 199 руб., кэшбэк будет не 2, а 1 руб.

Есть и ограничение в месяц. Максимальная сумма кэшбэка не может превышать 2 500 руб.

Банковский продукт УБРиР «Хочу Больше» имеет 120 дней грейс-периода. Схема минимальных платежей, а это 1% от долга плюс сбор на обслуживание, показана на странице платежного инструмента. Для перехода на неё достаточно нажать на ссылку в описании.

Нужно обязательно вернуть долг банку за 4 месяца. Иначе минимальная ставка на задолженность вырастет на 12%.

Сравнение популярных дебетовых карт Сбербанка и Тинькофф Банка

Сбербанк – крупнейшая финансовая организация, оказывающая широкий спектр услуг населению. На территории России располагается более 14 000 банковских отделений и не менее 77 000 банкоматов. В настоящий момент он имеет больше 95 400 000 частных клиентов.

Если вы ищете расчётную карточку для совершения ежедневных покупок, Сбербанк предлагает «Золотую карту».

Она выпускается на базе платёжной системы MasterCard, «МИР» или Visa. Её основное преимущество – программа лояльности, позволяющая накапливать бонусы «СПАСИБО», обмениваемые на скидки от партнёров.

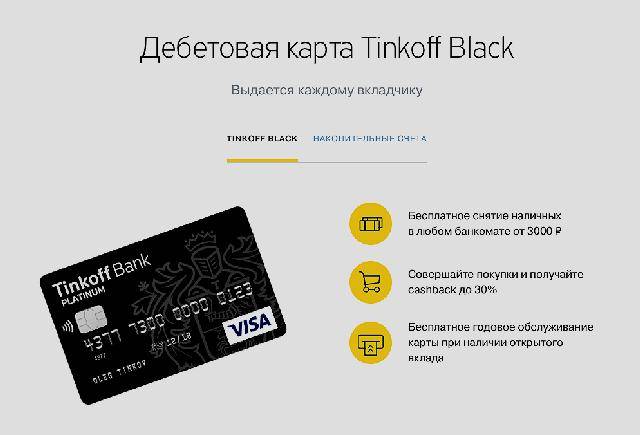

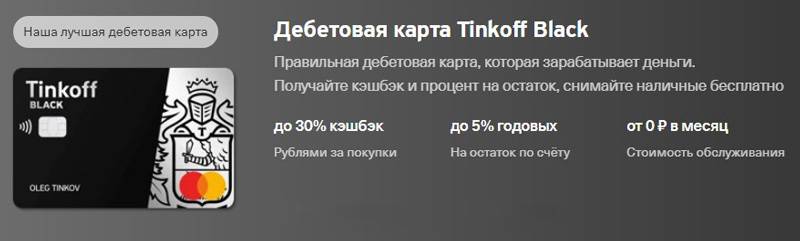

Tinkoff Black – самая востребованная дебетовая карта, выпускаемая Тинькофф Банком. Она имеет массу преимуществ – от кэшбэка до бескомиссионных переводов в сторонние банки.

Сравнительные параметры | Tinkoff Black | «Золотая карта» |

стоимость обслуживания | 99 ₽ ежемесячно (сбор списывается только за обслуживание счёта без учёта количества выпущенных карт) | 3 000 ₽ в год – по основной карточке; 2 500 ₽ в год – по дополнительной карточке |

| условия для бесплатного обслуживания | получение кредита, хранение на балансе не меньше 30 000 ₽ в течение месяца либо оформление вкладов на сумму более 50 000 ₽ | отсутствуют |

СМС-оповещение | 59 ₽ в месяц | бесплатно |

| кэшбэк | до 30% – у партнёров; 5% – в трёх избранных категориях; 1% – за остальные траты | до 30% – у партнёров; 5% – в ресторанах и кафе; 1% – в супермаркетах |

переводы в другой банк | до 20 000 ₽ в месяц – без комиссии; далее – 1,5% от суммы | 1,5% от суммы – через «Сбербанк Онлайн»; 2% от суммы – через банковский офис |

| проценты на остаток по карте | 5% годовых начисляется на сумму до 300 000 ₽, если ежемесячно вы тратите хотя бы 3 000 ₽ | не начисляются |

открытие валютного счёта | в разных валютах | только в евро или американских долларах |

| платёжная система | MasterCard | «МИР», MasterCard, Visa |

сбор за вывод наличных через сторонние банкоматы | 90 ₽ за транзакцию, если выводится менее 3 000 ₽ за один раз; при превышении месячного ограничения – 2% от суммы | 1% от суммы |

Особенности карты Тинькофф Блэк

Тинькофф Блэк – это современный вариант расчетной банковской карточки. Она поддерживает технологию бесконтактной оплаты «в одно касание», а также сервисы Samsung Pay, Google Pay и Apple Pay. Банковскую карту Тинькофф Блэк можно отсканировать на смартфон или планшет и проводить расходные операции без использования «пластика», а в банкоматах Тинькофф без карточки можно снять наличные.

Интересно знать: К основному счету банк выпускает до пяти дополнительных карточек, которые могут быть оформлены на родственников. Кэшбэк возвращается от операций по всем картам.

На Тинькофф Блэк можно перевести начисление зарплаты или пенсии. Это выгодно, учитывая условия хранения средств на балансе.

Управление счетом, различными настройками возможностей Тинькофф Блэк осуществляется через личный кабинет – веб-банкинг или приложение для мобильных устройств (планшетный компьютер, смартфон). Тинькофф банк не имеет филиальной сети по стране, поэтому интернет-сервис проработан до мелочей: простая и интуитивно понятная навигация; отображение любых сведений по всем картам, открытым вкладам; платежные функции (оплата ЖКУ, штрафов, денежные переводы и многое другое).

Мультивалютная дебетовая карта Тинькофф Блэк дает возможность открывать валютные счета в евро или долларах. Валюту основного карт счета владелец «пластика» меняет по своему усмотрению.

Важно: Тип платежной системы карточки выбирает пользователь. По заказу банк выпустит карту Тинькофф Блэк Visa или MasterCard.

Кэшбэк и процент на остаток

«Двойной кэшбэк» по карте Тинькофф Блэк – это возврат части суммы, потраченной на оплату товаров или услуг и начисление 6% на остаток личных средств на счете. Держатель получает определенный доход и за расходы, и за хранение денег. Но прежде чем использовать Тинькофф Блэк, стоит разобраться во всех тонкостях и условиях «двойного кэшбэка».

Условия кэшбэка

Процент, возвращаемый за расходы, определяется категорией покупок:

5% банк начислит за траты в выбранных категориях. В личном кабинете будет отображено несколько таких категорий, из них держатель Тинькофф Блэк сможет выбрать три

Один раз в три месяца виды кэшбэка меняются.

До 30% банк вернет за покупки по спецпредложением, сформированным партнерскими организациями Тинькофф.

В размере 1% возвращается за траты, не входящие в указанные выше категории.Важно знать: Кэшбэк банк начисляет с каждых потраченных 100 рублей. Для примера: с покупки в 80 рублей держатель Тинькофф Блэк кэшбэк не получает, от суммы расхода 590 рублей процент начисляется только с 500 рублей, и держатель карты вернет 5 рублей в качестве кэшбэк (при самом низком проценте).

Выгода кэшбэка по карте Тинькофф Блэк в том, что финансовое учреждение возвращает не баллы и мили, а рубли. Их можно расходовать на любые цели. Начисление производится один раз в месяц – в день формирования выписки по счету.

Основной нюанс заключается в том, что сумма кэшбэка заведомо ограничена – до 3 тыс. рублей за обычные категории и до 6 тыс. рублей по спецпредложениям.

Условия начисления процентов на остаток

Чтобы получать 6% годовых на остаток рублевого счета, держатель Тинькофф Блэк должен пользоваться карточкой. Условие – совершение покупок минимум на 3 тыс. рублей в месяц. Причем разного рода переводы и пополнения в список одобряемых операций не входят. Сумма, на которую начисляется процент, не превышает 300 тыс. рублей. Если баланс на счете больше, 6% все равно будут начислены только на 300 тыс. Минимальные лимиты не обозначены.

Важно знать: Начисление процентов на сумму, которая хранится на карте Тинькофф Блэк, банк производит ежедневно, исходя из данных по остатку на счете на конец операционного дня.

Если счет ведется в долларах или евро, процент, начисляемый на остаток, ниже – 0,1% годовых. Условие его получения – проведение расходных операций: оплата товаров, услуг, работ. Переводы и пополнения также к учету не принимаются.

Такие условия по карте Тинькофф Блэк позволяют использовать ее в качестве вклада, без жестких ограничений по суммам и срокам хранения средств. Но если условия не соблюдаются, начисление не производится.

Кредитная карта для геймеров ALL Games

Кредитка подходит заядлым геймерам, желающим использовать бонусы, накопленные за ежедневные покупки, на технику, оплату игр и прокачку аккаунта.

Плюсы карты –лимит кредитования до 700 000 рублей, грейс-период до 55 дней и небольшая стоимость обслуживания.

За каждую покупку вы получаете бонусы. Один балл приравнивается к одному рублю. Накопленными бонусами можно компенсировать расходы в магазинах электроники и на сайтах популярных игр.

Категория затрат | Количество начисляемых баллов от суммы покупки |

| покупки у издателей игр и в специализированных игровых магазинах | 5% |

кафетерии, бары и рестораны; развлечения; кино; магазины электроники; каршеринг; услуги такси | 2% |

| иные безналичные траты | 1% |

Условия снятия наличных и определения размера годовой ставки не отличаются от тарифа Tinkoff Drive.

Как получить кредитную карту Тинькофф – 3 простых шага

Выпуск кредитных и дебетовых карт Тинькофф – приоритетное направление деятельности этой финансовой компании. Банк первым в России отказался от традиционных отделений, все операции здесь выполняются через интернет или по телефону.

Рассмотрим универсальную инструкцию по получению кредитной карты Тинькофф – руководство подходит для всех продуктов банка.

Шаг 1. Подаем заявку

Для начала нужно выбрать карту, максимально соответствующую вашим потребностям, и подать заявку на сайте банка.

Процедура предельно проста. Вам нужно лишь заполнить стандартную анкету.

Это пошаговый процесс:

- Указать ФИО, контакты – телефон и электронную почту, желаемый размер кредитного лимита.

- Данные паспорта, адрес фактического проживания.

- Место работы или тип занятости.

- Персональный ежемесячный доход, постоянные траты, наличие собственности, дополнительный документ, кодовое слово для активации.

На этом ваша часть оформления заканчивается. Обо всех подробностях этой процедуры читайте в статье «Оформить карту Тинькофф – онлайн заявка».

Далее банк занимается проверкой вашей кандидатуры. Это называется кредитным скорингом. На него отводится от нескольких минут до нескольких часов. Хотите узнать статус заявки – проверяйте на сайте или звоните по телефону.

Шаг 2. Собираем и предоставляем документы

Оригиналы документов проверит у вас представитель банка, когда привезёт договор и карту на дом.

Нужны:

- общегражданский паспорт;

- второй документ – СНИЛС, загранпаспорт, водительские права;

- копия трудовой книжки (если есть);

- справка 2-НДФЛ, если требуется.

Если вы уже пользовались услугами и продуктами банка и имеете, к примеру, дебетовую карту, процедура упрощается и другие документы, кроме паспорта, могут не понадобиться.

Шаг 3. Заключаем договор и получаем карту

Заключение договора – ключевой момент процесса. Хотите избежать неприятных сюрпризов, читайте соглашение от начальных пунктов до примечаний и графы «Особые условия».

Какие моменты самые важные:

- итоговая процентная ставка;

- порядок начисления штрафов за просрочки;

- правила расчета льготного периода;

- порядок урегулирования спорных вопросов;

- наличие комиссионных за финансовые операции;

- сумма годового обслуживания;

- порядок блокировки карты при её утрате.

Если всё понятно и условия вас полностью устраивают, ставьте подпись.

После этого вы получите пластик на руки. Карта остаётся неактивной до тех пор, пока вы её не активируете. Сделать это просто – введите номер карты на сайте или войдите в личный кабинет. В процессе активации получите ПИН-код.

Для быстрого оформления кредитной карты просто кликните на картинку:

Дебетовки

Лучшей дебетовой картой Райффайзен банка называют «Кэшбэк карту».

В банке Тинькофф такой дебетовкой считается Tinkoff Black.

Рассмотрим подробнее и сравним основные тарифы их карточек.

Рассмотрим и сравним основные параметры дебетовых карточек обоих банковских учреждений:

- Размер кэшбэка по карточке Райффайзен банка составляет 1,5% рублями на все покупки. Банк решил не заморачивать клиентов категориями, спецпредложениями, баллами, милями и пр. Кэшбэк карты Тинькофф банка достигает 30% суммы покупок, совершенных в партнерских магазинах. Помимо этого в 3-х выбранных категориях можно вернуть до 15% потраченных денег, а со всех покупок – 1%. Тинькофф возвращает сумму живыми деньгами.

- При оформлении карточки Райффайзен можно открыть накопительный счет, на который банк начисляет до 5% годовых. Тинькофф по умолчанию начисляет на остаток своей карточки 4% в год, причем деньги поступают на счет ежемесячно.

- При переводах на другие карты Райффайзен взимает комиссию в размере 1,5% суммы (не меньше 50 ₽). Переводы на карточные счета других банков с карты Тинькофф банка осуществляются без комиссии.

- Услуги онлайн и мобильного банкингов в обеих финансовых организациях предоставляются бесплатно.

- Уведомления в виде СМС в Райффайзене стоят 60 ₽ в месяц. Услуга СМС-уведомлений в Тинькофф так же платная – банк взимает 59 ₽ ежемесячно.

- Пополнять счет «Кэшбэк карты» можно бесплатно. При обналичивании денег в сторонних банкоматах взимается комиссия в размере 1% суммы (не меньше 50 ₽). Обналичивание и пополнение счета в Тинькофф происходит без комиссии.

- К пластику Тинькофф банка можно подключить овердрафт. Райффайзенбанк такой услуги не предлагает.

- Обслуживание «Кэшбэк карты» в Райффайзенбанке совершенно бесплатное. Годовое обслуживание Тинькофф Блэк стоит от 0 до 1118 ₽. То есть карточка может обслуживаться бесплатно, если клиент постоянно держит на счете не менее 30 тыс. ₽ или открыл в банке депозит, сумма которого не менее 30 тыс. ₽. В остальных случаях стоимость обслуживания составит 99 ₽ ежемесячно.

Берите несколько карт

Если трёх кешбэк-категорий на выбор вам не хватает, можно выпустить несколько карт Black для всех членов семьи. А для детей — «Tinkoff Junior»: «Первую карту в жизни». Это детская карта, привязанная ко «взрослому» счёту. К разным картам можно выбрать разные категории кешбэка. Например, себе — салоны красоты, кино, супермаркеты. Мужу — автоуслуги, аптеки, развлечения.

Обратите внимание: речь не про дополнительные, а про отдельные карты. Можно меняться картами или оплачивать определённые покупки той, у которой установлен соответствующий кешбэк

Но при этом придётся посчитать выгоду от вознаграждения и затраты на обслуживание карты

Можно меняться картами или оплачивать определённые покупки той, у которой установлен соответствующий кешбэк. Но при этом придётся посчитать выгоду от вознаграждения и затраты на обслуживание карты.

Если не хотите платить за несколько карт, но семье они тоже нужны, выпустите дополнительные. Это такая же карта Black, только дубликат: другой номер карты, привязанный к основному счёту. Дубликаты бесплатные, их можно заказать в мобильном приложении или на сайте. Курьер привезёт допкарту на следующий день или в удобное вам время.

К одной карте Black можно выпустить 5 дополнительных. По дополнительным картам ответственность всё равно несёте вы как владелец: дубликаты привязаны к основному счёту.

Допкартами хорошо расплачиваться онлайн, они будут играть роль цифровой карты. К тому же с них безопаснее снимать деньги, если вдруг банкомат «проглотит» пластик.

У допов, как и у основных, можно выбрать прикольный дизайн. Например, с персонажами сериала «Рик и Морти» или человечком с Pikabu.

Обзор условий и тарифов карточек

Наиболее распространенной в Сбербанке является классическая дебетовая карта. В банке Тинькофф — карта Тинькофф Блэк. Их и сравним.

Стоимость годового обслуживания классической карточки Сбербанка составляет 750 ₽ в течение первого года, в последующем – 450 ₽ в год.

За обслуживание карточки Тинькофф Блэк нужно заплатить 590 ₽, однако возможно бесплатное обслуживание карточки.

И там и там возможен выпуск дополнительных карт. Их стоимость в Сбербанке составит 450 ₽ в течение первого года, в последующие годы – 300 ₽.

В банке Тинькофф можно заказать до пяти дополнительных карт бесплатно.

В Сбербанке за 500 ₽ возможен выпуск дебетовой карточки с индивидуальным дизайном. Тинькофф такой возможности не предоставляет.

В «Зеленом банке» заявка на получение карты полается онлайн, однако получение осуществляется только в офисе.

Стоимость услуги СМС-оповещения в обоих банках примерно одинаковая – 60 и 59 ₽ соответственно.

В Сбербанке со счета дебетовой карты можно обналичить не более 150 ₽ в течение суток и не больше 1,5 млн ₽ в собственных банкоматах финучреждения.

Лимиты на обналичивание в Тинькофф составляют 500 тыс. ₽ ежемесячно в собственных устройствах, в чужих банкоматах – до 100 тыс. ₽ в месяц.

Кэшбэк карты Сбербанка выплачивается бонусными баллами – 0,5% за все покупки и до 30% в партнерских магазинах.

Кэшбэк на карту банка Тинькофф начисляется «живыми» деньгами и составляет от 1% до 30% в зависимости от категории покупки.

Дебетовая карта

Итак, Тинькофф или Сбербанк? Что выбрать в мучительных раздумиях? Сравниваем.

Кэшбак и начисление процентов

Тинькофф начисляет кэшбак в виде 1% от всех покупок. Но это не точно. На самом деле начисляется 1 рубль с каждых 100 потраченных рублей. Проще говоря, потратили 199 рублей – получите один деревянный с возвратом. Чтобы получить два, надо потратить хотя бы 200.

Есть и повышенные категории. В них можно получить до 5% возврата. Правда, они не всегда полезные. Например, «Цветы» или «Книги». Понятное дело, каждый день их не покупаешь. Если бы были «Рестораны» или «Авто», как у ВТБ, было бы прикольнее.

Также есть начисление процентов на остаток. Если у вас на карточке меньше 300 тысяч рублей, то получите 6% годовых. Примерно 0,5% в месяц. Начисление производится на остаток средств каждый день, но переводится только раз в месяц.

В плане доходности в споре «карта Тинькофф или Сбербанк» побеждает детище Олега.

Бонусная программа

Ее нет у Тинькофф. Впрочем, нафига козе баян? У банка есть кэшбак и проценты на остаток.

У Сбербанка есть бонусная программа. Называется Спасибо. Вы получаете 0,5% от всех покупок – кроме оплаты квартплаты, сотовой связи, снятия наличных и отправления денег любовнице другому человеку.

Начисление производится с каждых 100 потраченных рублей. Программа сама производит округление в меньшую сторону.

Сейчас бонусная программа меняется. Там имеются уровни. На последнем вы даже сможете менять Спасибы на рубли. Как это будет – покажет время.

Плата за обслуживание

У Сбербанка дебетовки бесплатные. По крайней мере, если говорить о категориях Классик и Стандарт. В рамках специального приложения такое положение дел сохраняется до конца 2018 года. Потом продлят – они так же 3 года делают.

А вот за карточку Тинькофф категории Black придется заплатить. Обслуживание стоит 99 рублей в месяц. Деньги списываются сразу со счета.

Избежать оплаты можно (и даже нужно, чтобы сэкономить):

- если на счете карты находится больше 30 тысяч рублей;

- если вы открыли депозит на 50 тысяч рублей и больше;

- если у вас есть кредит в Тинькофф банке.

Таким образом, какая дебетовая карта Сбербанка или Тинькоффа дешевле – ответ очевиден: Сбера.

Мобильный банк

За смс-информирование в обоих банках придется заплатить. У Сбербанка это один из двух вариантов:

- 30 рублей в месяц, пакет «Экономный» – просто подключение мобильного банка (смс-информирование есть, но за каждый запрос придется платить 3 рубля);

- 60 рублей в месяц, пакет «Полный» – это мобильный банк плюс бесплатное смс-информирование.

При этом Сбербанк дает возможность с помощью мобильного банка пополнять счет мобильника и переводить деньги на другой кошелек.

У Тинькофф же просто тупо смс-информирование – вам начислили, у вас списали и прочее бла-бла. Платить за это удовольствие надо 39 рублей в месяц.

Поэтому вопроса в этом плане, что лучше Тинькофф или Сбербанк – не стоит. Различия по деньгам минимальны, но Сбер предоставляет доступ к широкому функционалу.

Снятие наличных

Деньги с карты Сбербанка без комиссии можно снимать только в банкоматах Сбербанка (спасибо, кэп!). Иначе придется платить комиссию. В каждом банке – своя. В основном, от 1% до 5%.

С карты Тинькофф денежки можно снимать в любом банкомате без комиссии, но если сумма больше 3000 рублей. Иначе – 1,5%. Есть и банкоматы Тинькофф, там хоть 100 рублей снимайте, комиссии не будет.

Вывод по дебетовой карте

Лично мне так и не удалось выяснить, какая карта лучше – Тинькофф или Сбербанк. У каждой есть свои плюсы и минусы.

У Тинькофф мне очень нравится программа кэшбака и идея с начислением процентов. Поэтому тратить деньги я предпочитаю с нее.

В тоже время карточка Сбербанка – полностью бесплатный продукт (за исключением мобильного банка), да и Спасибо пригождаются. С их помощью можно получить скидку в Пятерочке или на Озоне. А еще заплатить в Связном за связь или новый смартфон.

Также мне не понятно до конца, какой банк лучше – Тинькофф или Сбербанк в глобальном смысле. Тинькофф, конечно, более отзывчивый, а Сбер – более продвинутый в техническом плане (правда, местами Тинькофф его очень даже опережает). И мобильные приложения для смартфона идут ноздря в ноздрю.

Что касается снятия наличности, то тут проблемы в принципе и нет. Во-первых, налом я почти не пользуюсь, во-вторых, банкоматов Сберба натыкано везде, как грибов после дождя. В третьих, можно снять больше 3000 рублей с Тинькофф в любом устройстве. Если не находите банкомат зеленого банка, просто через мобильный банк закидываете на карточку Тинькофф и ищите любой другой банкомат.

В итоге у меня обе карточки. И баланс распределен между ними примерно одинаково. Это помогает и в плане диверсификации. Если вдруг один из банков заблокирует карточку, останется вторая.

Кредитная карта ALL Airlines World

Эта кредитка подходит тем, кто любит путешествовать

Неважно, как часто вы отправляетесь в поездку в соседний город или другую страну. С помощью ALL Airlines World можно оплатить стоимость авиабилета

Основные плюсы кредитной карты:

- существенный лимит кредитования;

- рассрочка под 0% сроком до года при совершении покупок у партнёров;

- возможность бесплатного обслуживания;

- начисление от 1 до 30% от суммы затрат милями;

- получение бесплатного страхового полиса для путешествий по миру со страховой суммой в размере 50 000 долларов.

Владельцы ALL Airlines World накапливают мили, которыми в дальнейшем можно оплатить авиабилет стоимостью от 6 000 рублей.

Категория покупки | Начисляемые мили от суммы чека |

специальные предложения партнёрской сети | 3–30% |

бронирование номера в гостинице или аренда автомобиля через специальный сервис «Тинькофф Путешествия» | 10% |

приобретение авиабилета через спецсервис | 5% |

покупка билета на самолёт через любые другие площадки | 3% |

онлайн-платежи, совершённые через мобильный или интернет-банкинг | 1% |

иные безналичные расходы | 2% |

Вы можете выбрать способ взимания комиссии за обслуживание:

- ежегодно;

- ежемесячно.

В первом случае банк удерживает 1 890 рублей единожды в год. Если вам удобнее вносить ежемесячные платежи, комиссия составит всего 249 рублей.

При последнем варианте можно освободиться от абонентской платы, если расходы по кредитке превышают 50 000 рублей в месяц.

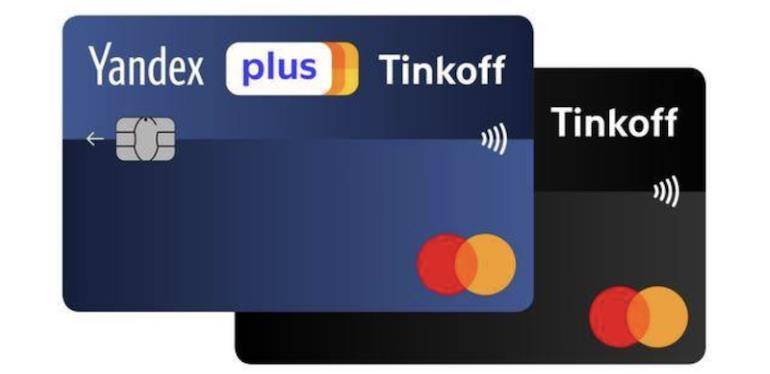

Почему стоит выбрать «Яндекс.Плюс»?

Если вы активно пользуетесь сервисами «Яндекса», вам подходит эта кредитная карта Тинькофф Банка.

Основные плюсы кредитки:

- кэшбэк до 30% от суммы расходов;

- бесплатная подписка на «Яндекс.Плюс» при ежемесячных тратах от 5 000 рублей;

- отсутствие комиссии за обслуживание;

- возможность оформить бесплатные дополнительные карты для родственников.

Банк возвращает кэшбэк величиной 10% за пользование одним из сервисов «Яндекса», выбираемом раз в 3 месяца. До конца июля максимальное вознаграждение предложено за услуги «Яндекс.Такси».

За перевод заёмных денег или снятие наличных взимается комиссия в размере:

- 390 рублей – если общая сумма расходов данной категории не превысила 100 000 рублей;

- 2% от суммы транзакции и дополнительно 390 рублей – для вывода денег сверх лимита.

Что лучше взять — кредит или кредитную карту

- Цель — масштабная. Например, обучение или ремонт. В рамках кредита банки предоставляют крупные суммы.

- Вы не планируете тратить больше, чем изначально задумали.

- Деньги вам нужны на длительный период.

Что выгоднее взять — кредит или кредитную карту

- Хотите создать кредитную историю или улучшить существующую.

- Запланировали мелкие траты и деньги вернете до окончания льготного периода.

- Совершаете преимущественно безналичные транзакции.

- Хотите сформировать запас денежных средств для путешествия.

Что проще оформить

- уровень дохода;

- кредитную историю;

- закредитованность;

- трудовой стаж на последнем месте работы и т. д.

От параметров претендента, во-первых, зависит решение банка, а, во-вторых, размер кредита и другие условия кредитования.

- 100 дней без процентов

- Банк: Альфа-Банк

- Льготный период: 100 дней

- Кредитный лимит: 500 000 рублей

- ️ Получить карту

- Карта возможностей

- Банк: ВТБ

- Льготный период: 110 дней

- Кредитный лимит: 1 000 000 рублей

- ️ Получить карту

- 110 на ВСЁ!

- Банк: Локо-Банк

- Льготный период: 110 дней

- Кредитный лимит: 300 000 рублей

- ️ Получить карту

- Платинум

- Банк: Тинькофф

- Льготный период: 55 дней

- Кредитный лимит: 700 000 рублей

- ️ Получить карту

- Просто кредитная карта

- Банк: Ситибанк

- Льготный период: 180 дней

- Кредитный лимит: 300 000 рублей

- ️ Получить карту

- 365

- Банк: Ренессанс Кредит

- Льготный период: 55 дней

- Кредитный лимит: 300 000 рублей

- ️ Получить карту

- 120 дней

- Банк: Банк Открытие

- Льготный период: 120 дней

- Кредитный лимит: 500 000 рублей

- ️ Получить карту

- Citi Select

- Банк: Ситибанк

- Льготный период: 50 дней

- Кредитный лимит: 300 000 рублей

- ️ Получить карту

- 110 дней

- Банк: Райффайзенбанк

- Льготный период: 110 дней

- Кредитный лимит: 600 000 рублей

- ️ Получить карту

- МТС Cashback

- Банк: МТС Банк

- Льготный период: 111 дней

- Кредитный лимит: 500 000 рублей

- ️ Получить карту

- Opencard

- Банк: Банк Открытие

- Льготный период: 55 дней

- Кредитный лимит: 500 000 рублей

- ️ Получить карту

- Наличная

- Банк: Райффайзенбанк

- Льготный период: 52 дня

- Кредитный лимит: 600 000 рублей

- ️ Получить карту

- МТС Деньги Weekend

- Банк: МТС Банк

- Льготный период: 51 день

- Кредитный лимит: 299 999 рублей

- ️ Получить карту

- МТС Деньги Zero

- Банк: МТС Банк

- Льготный период: 1 115 дней

- Кредитный лимит: 150 000 рублей

- ️ Получить карту

| Карта | Банк | Льготный период | Кредитный лимит |

|---|---|---|---|

| 100 дней без процентов | Альфа-Банк | 100 дней | 500 000 рублей |

| Карта возможностей | ВТБ | 110 дней | 1 000 000 рублей |

| 110 на ВСЁ! | Локо-Банк | 110 дней | 300 000 рублей |

| Платинум | Тинькофф | 55 дней | 700 000 рублей |

| Просто кредитная карта | Ситибанк | 180 дней | 300 000 рублей |

| 365 | Ренессанс Кредит | 55 дней | 300 000 рублей |

| 120 дней | Банк Открытие | 120 дней | 500 000 рублей |

| Citi Select | Ситибанк | 50 дней | 300 000 рублей |

| 110 дней | Райффайзенбанк | 110 дней | 600 000 рублей |

| МТС Cashback | МТС Банк | 111 дней | 500 000 рублей |

| Opencard | Банк Открытие | 55 дней | 500 000 рублей |

| Наличная | Райффайзенбанк | 52 дня | 600 000 рублей |

| МТС Деньги Weekend | МТС Банк | 51 день | 299 999 рублей |

| МТС Деньги Zero | МТС Банк | 1 115 дней | 150 000 рублей |