По каким двум документам выдают кредиты?

Иногда банки, даже крупные, предоставляют кредиты при предъявлении минимального пакета документов. Делается это в рамках экспресс-программ. Список документов при этом состоит из двух пунктов.

- Паспорт. Как уже говорилось, он подтверждает вашу личность и гражданство.

- Второй документ. На официальных сайтах банков встречается именно такая формулировка. При этом использоваться в качестве второго документа для кредита может практически что угодно: СНИЛС, ИНН, загранпаспорт, пенсионное свидетельство, даже водительское удостоверение.

Что именно выбрать, решает заемщик. Чаще всего клиенты останавливаются на правах, поскольку они всегда при себе.

По таким кредитам, как правило, меньше суммы, чем по прочим, и выше ставки. Таким образом банки страхуют себя от невыплаты долга. Кроме того, обычно кредиты по двум документам доступны не всем, а только тем, кто уже имеет историю отношений с банком и зарекомендовал себя как надежный клиент.

Берите кредиты в одном банке. Если у вас пять кредитов в разных банках, в итоге вас не будут ценить ни в одном. Если же вы раз за разом кредитуетесь в одной организации, то тем самым зарабатываете себе репутацию хорошего плательщика. В будущем это может обернуться льготным кредитом.

Какие организации выдают кредиты на товар без проверки кредитных историй?

В первую очередь, тем, у кого плохая КИ, нужно обращаться в небольшие организации, предоставляющие ссуды. Крупные банки, хоть и располагают программами кредитования на приобретение товаров, неблагонадежным клиентам отказывают значительно чаще, чем мелкие.

Можно выделить некоторые из кредитных организаций, которые готовы дать ссуду на приобретение техники лицам с плохой кредитной историей:

- Кредито24. Оформляет онлайн-займы и переводит деньги на банковские карты получателя займа на протяжении 10 минут, при этом нет никакой бумажной волокиты;

- platiza.ru. Удобно и быстро оформляется займ – для тех, кому нужно срочно. Здесь также дадут деньги на исправление кредитной истории;

- Вивус. Здесь для получения займа потребуется только паспорт, выходить из дома не нужно, получить деньги можно любым способом. Максимальная сумма, которая выдается Вивусом – 15000 рублей. Заявка рассматривается две минуты;

- Центр займов. Здесь выдаются кредиты за четверть дня. Решается все по телефону, ненужно приходить лично, кредитная история не рассматривается вообще;

- Мигкредит. Кредитные заявки оформляются в онлайн-режиме, банковская карта не обязательна, можно перевести деньги на счет или забрать наличными. Выдают до 100000 рублей на период до 44 недель;

- Мили. Выдача займов по паспортам и аккаунтам в соцсетях. Данный сервис основан на доверии, приветствуется любая кредитная история, даже плохая. Если анкета заполнена правдиво, отказа в выдаче займа не будет. Работает в онлайн режиме;

- Екапуста. Также дает взаймы с любой кредитной историей. Деньги переводятся удобным для клиента способом – на карту, электронный кошелек, наличными или на счет.

Выбирайте любой, наиболее подходящий способ, и идите в магазин за покупкой понравившейся и очень необходимой техники.

Поиск выхода из сложной ситуации с плохой кредитной историей нужно искать, так как рано или поздно придется в очередной раз заимствовать деньги в банке. И если на мелкие расходы еще как-то можно найти небольшую сумму денег, то крупные суммы не все готовы одалживать ненадежным людям. Выход один – очищать свою кредитную историю.

Что можно сделать прямо сейчас:

- Погасите имеющиеся долги и внесите первоначальный взнос, чтобы увеличить свои шансы на получение нового кредита

- Попробуйте обратиться к молодым банкам, не проверяющим кредитную историю

- Прочитайте статью «Частный кредит с плохой кредитной историей – стоит ли брать?» на нашем сайте

Причины отказов

Конечно, причин отказать в выдаче займа у банка может найтись уйма, и он вправе не объяснять какая именно причина возникла у вас. Но в целом можно выделить 10 основных причин отказа, которые должен знать каждый:

получаемый вами доход недостаточен для оформления, запрошенного вами займа;

несоответствие клиента или его документов требованиям банка;

Отсутствие официального места трудоустройства;

клиент должен иметь постоянную регистрацию;

наличие в личном деле клиента судимостей, а тем более за финансовые махинации;

особое внимание уделяется месту работы, и людям, занимающимся опасными профессиями (пожарные, спасатели, полиция), чаще всего выдают отказ;

ранее запятнанная кредитная история или слишком большая кредитная нагрузка;

отсутствие у заемщика контактных данных в виде стационарного телефона;

предоставление заведомо ложной информации о доходах;

банк исчерпал собственный лимит на выдачу кредита в отчетном периоде.

Как взять в кредит айфон или ноутбук с плохой кредитной историей?

Чтобы получить кредит на покупку айфона или ноутбука нужно, прежде всего, его, выбрать. Если выбор сделан, первым делом все же нужно попытать счастья у представителей различных банков. Ограничиваться одним, значит, не получить займ вообще, так как шансы в этом случае с плохой кредитной историей очень мизерные. Может оказаться, что какой либо из банков не будет рассматривать очень тщательно вашу кредитную историю, потому что его политика более лояльна, чем у других кредитных организаций. В супермаркетах электроники и бытовой техники зачастую организованы рабочие места представителей банков, которые хватают за руки клиентов, желающих оформить товары в кредит.

Для получения ссуды на товары, такие как ноутбук, айфон, морозильная камера и другие товары, обычно нужно предъявить:

- паспорт;

- второй документ (водительское удостоверение или пенсионное).

Оформив вместе с представителем банка специальный бланк, и ответив на его вопросы, нужно подождать примерно полчаса, которые уйдут на рассмотрение банком вашей заявки. Заемщикам с плохой кредитной историей нечего бояться, стоит попробовать этот вариант. Откажут, так откажут, времени эта процедура не отнимет, и больших усилий прилагать для этого не нужно.

Но могут и не отказать, ведь не все банки очень жестко относятся к своим заемщикам, которые хотят приобрести товары на небольшие суммы. Такое происходит очень часто. Лояльные банки понимают, что если займы погашены, просрочки по их выплатам могли быть связаны с различными причинами, возможно даже не зависящими от заемщика. Поэтому такие банки предоставляют этим кредитополучателям новые ссуды. Если же будет внесен первоначальный взнос за айфон или другие товары в размере от 30 до 50 %, можно надеяться на еще большую благосклонность банка.

Дополнительные бумаги для потребительского кредита

В зависимости от суммы кредита и представленных бумаг, ФКУ может затребовать дополнительные документы с целью обеспечения займа. Это может быть документально подтвержденная информация о поручителях или залоговом имуществе. Если в залог передается автомобиль, банк может затребовать техническую документацию на него. Поручитель предоставляет персональные данные и согласие отвечать по обязательствам заемщика.

Для потребительского кредита

Перечень документов, требуемых для оформления ссуды, определяется программой кредитования. В Альфа-банке можно получить лишь 1 заем наличными, и чтобы уточнить список бумаг, следует выбрать опцию «Подробнее». В открывшемся окне появится несколько разделов, в т. ч. «Документы». Если нажать на название программы, откроется полная информация по кредиту с подробным описанием продукта. На той же странице потенциальный заемщик сможет увидеть перечень обязательных и дополнительных документов.

Для автокредита

В зависимости от целей кредитования необходимо предоставить дополнительные сведения.

Если ссуду получают на покупку автомобиля, дополнительно следует предоставить:

- страховой полис транспортного средства;

- информацию о конечной стоимости автомобиля (предоставляет продавец) и техническую документацию на ТС;

- платежные реквизиты дилера (продавца);

- договор купли-продажи.

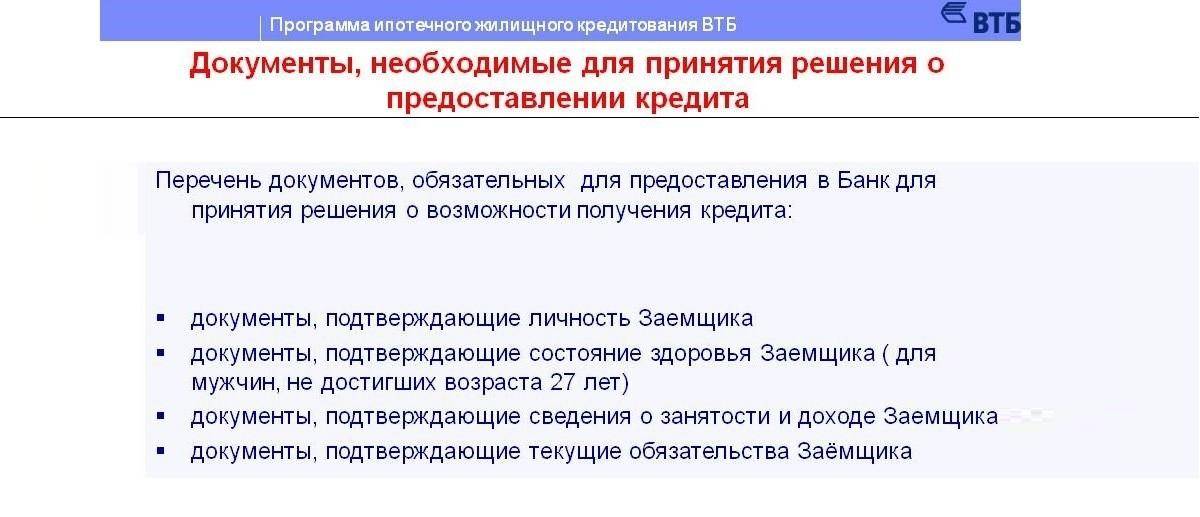

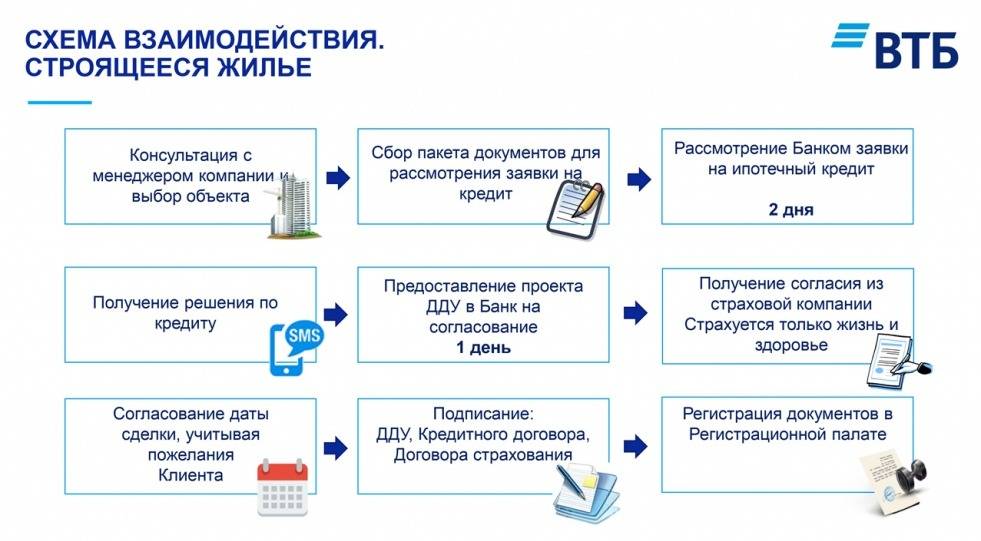

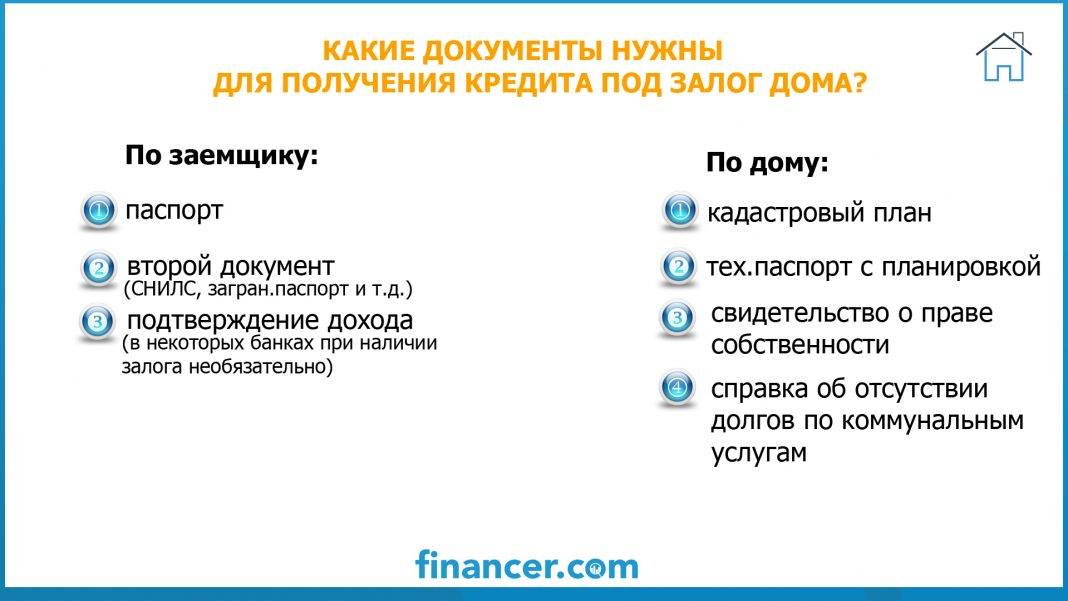

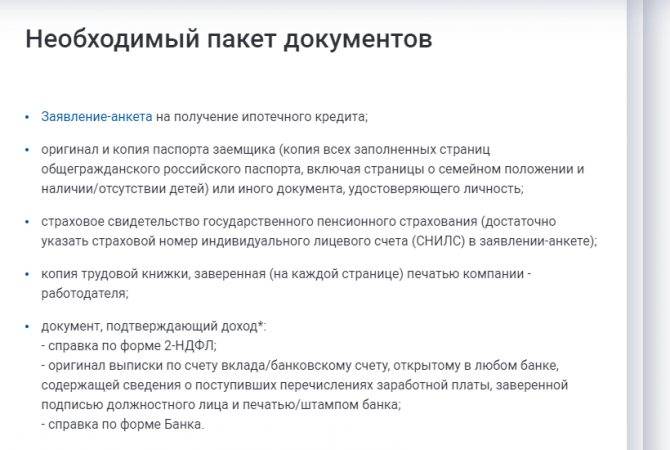

Для ипотеки

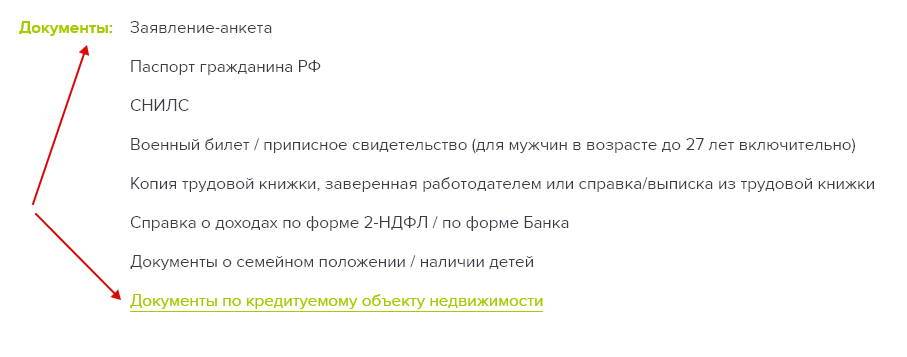

При оформлении кредита на покупку недвижимого имущества банк, помимо обязательных бумаг, дополнительно затребует второй комплект документов. В нем содержатся сведения, касающиеся самого объекта:

- заключение от независимого оценочного агентства о рыночной стоимости объекта недвижимости;

- справка из ЕГРН о регистрации имущества;

- выписка из домовой книги, если жилплощадь приобретается на вторичном рынке;

- кадастровое свидетельство на приобретаемое имущество.

Для обеспечения ипотеки могут понадобиться:

- выписка из банка (в т. ч. стороннего) о ценных активах, действующих счетах и депозитах;

- документы на имеющееся в собственности имущество — договор приватизации, купли-продажи, вступления в наследство и др.;

- документы на автомобиль (при его наличии).

Анкета по ипотечному кредиту заполняется разборчивым почерком печатными буквами.

Как купить товар без денег

В «М.Видео», чтобы купить, не заплатив ни копейки, доступны следующие варианты:

Обратите внимание: с 9 января по года действует акция «Рассрочка 0-0-24», которую предоставляет основной партнер сети – банк «Ренессанс Кредит». В кредит можно оформить любую покупку прямо в магазине, заполнив заявку у сотрудника выбранного банка

Неважно, что вы купите – телефон или холодильник, главное, чтобы сумма была больше 3 000 рублей

В кредит можно оформить любую покупку прямо в магазине, заполнив заявку у сотрудника выбранного банка

Неважно, что вы купите – телефон или холодильник, главное, чтобы сумма была больше 3 000 рублей

Если вы пользуетесь услугой «Закажи и забери», то в этом случае товар выбираете на сайте, а кредитные документы заполняете в магазине, когда придете забирать заказ.

Также в магазинах принимаются к оплате карты «Совесть» и «Халва», при помощи которых можно приобрести товар в рассрочку без одобрения банка.

Особой популярностью пользуется услуга онлайн-кредитования. Поговорим о ней подробнее.

Какие бумаги нужны?

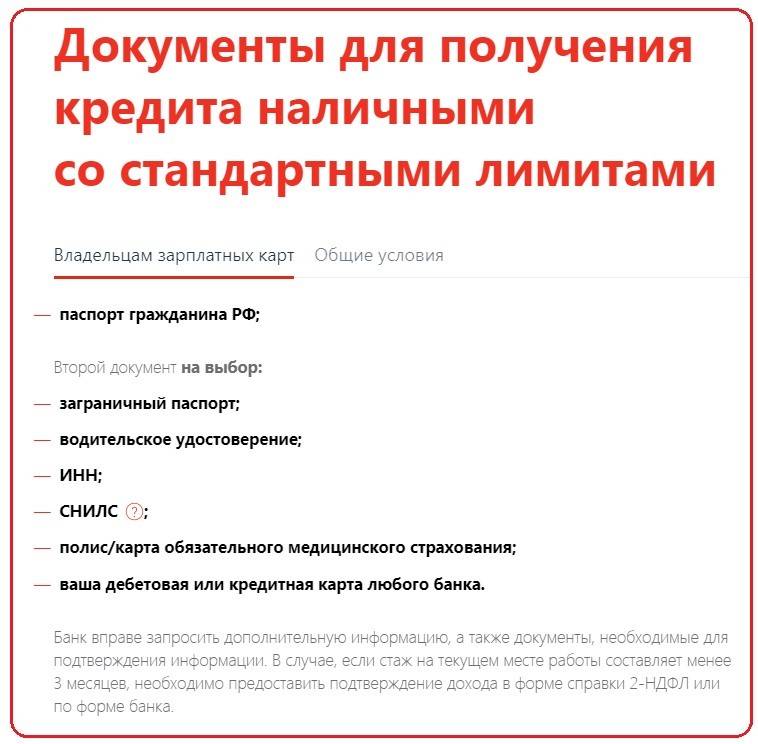

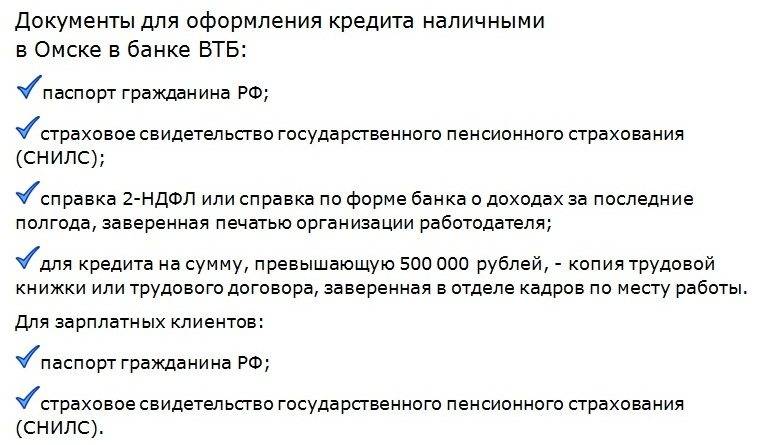

Процедура получения товарного займа максимально упрощена. Зарплатным клиентам банка можно оформить телефон в кредит, предъявив только паспорт. В данном случае, финансовое учреждение уже и так обладает основной информацией о доходах заемщика, и для скоринга ему не требуются дополнительных сведений. В остальных случаях придется собрать минимальный пакет документов. Так, при оформлении POS-кредита потребуется:

- паспорт;

- СНИЛС;

- 2-НДФЛ или справка о доходах по форме банка за последние 3-6 месяцев (точный период будет зависеть от требований кредитора);

- анкета. Форма заполняется прямо в магазине или салоне сотовой связи.

Если вы планируете покупку мобильного телефона, лучше заранее уточнить, какие банки выдают POS-кредит. Позвонив в финансовое учреждение или посетив его сайт, можно узнать перечень документов и основные требования к получателю займа.

Что нужно знать о магазине

М.Видео – крупнейшая торговая сеть, успешно работающая на рынке розничных продаж электроники и бытовой техники. Владельцы своевременно откликнулись на требования рынка и стали стабильно увеличивать сегмент интернет-продаж. А также привлекли для сотрудничества финансовые учреждения России. Сегодня у клиентов сети есть все современные инструменты, чтобы оформить кредит в МВидео онлайн и наслаждаться всеми плюсами покупок с отложенной оплатой.

- большой ассортимент товаров;

- наличие стационарных магазинов и пунктов самовывоза по всей России;

- гибкие условия кредитования (множество банков предлагает здесь свои кредитные продукты);

- разнообразные способы доставки.

Это интересно: Как оформить кредит через интернет: рассказываем развернуто

Выбор ноутбука и добавление в корзину

Еще одно преимущество от покупки в интернете — это цена, которая чаще всего несколько ниже магазинной (поскольку отсутствует необходимость оплаты аренды, зарплаты и других платежей, включаемых в стоимость товара). Все это делает покупку компьютера в сети весьма привлекательной, что обуславливает и появление сопутствующих услуг — в частности, возможности оформить кредит.

Покупка ноутбука в интернете состоит из нескольких простых действий:

- Выбор подходящей модели — для большего удобства пользователей товар обычно можно отсортировать по различным параметрам: цене, популярности, новизне. Также в некоторых магазинах ноутбуки разбиты на несколько категорий: бюджетные, для работы и учебы, геймерские и т. п.

- Добавление товара в корзину. Для совершения этого действия нужно либо авторизоваться на сайте (если уже имеется существующий аккаунт), либо зарегистрироваться. После этого покупателю предлагается для заполнения форма с некоторыми основными данными, и заявка принимается на обработку.

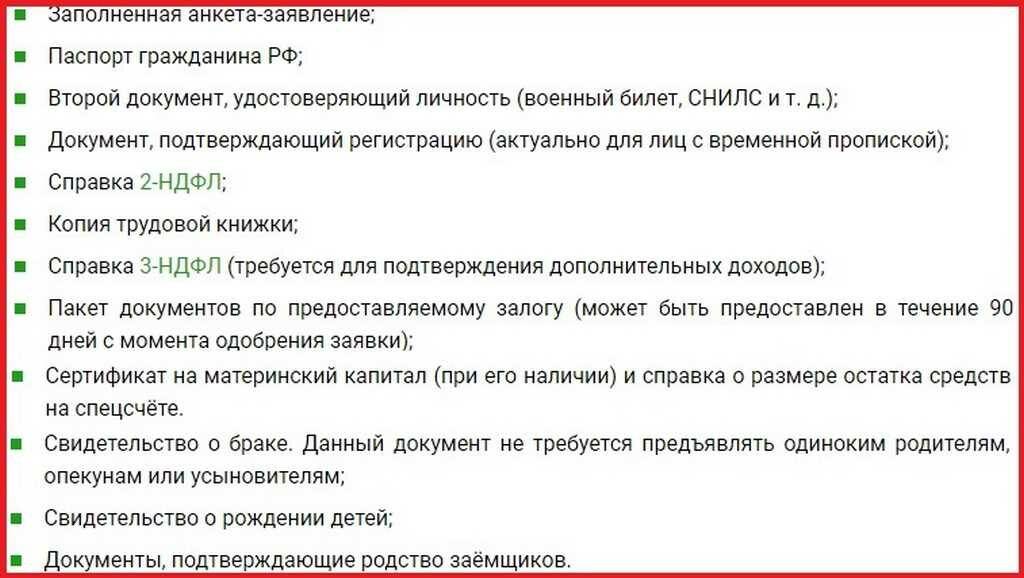

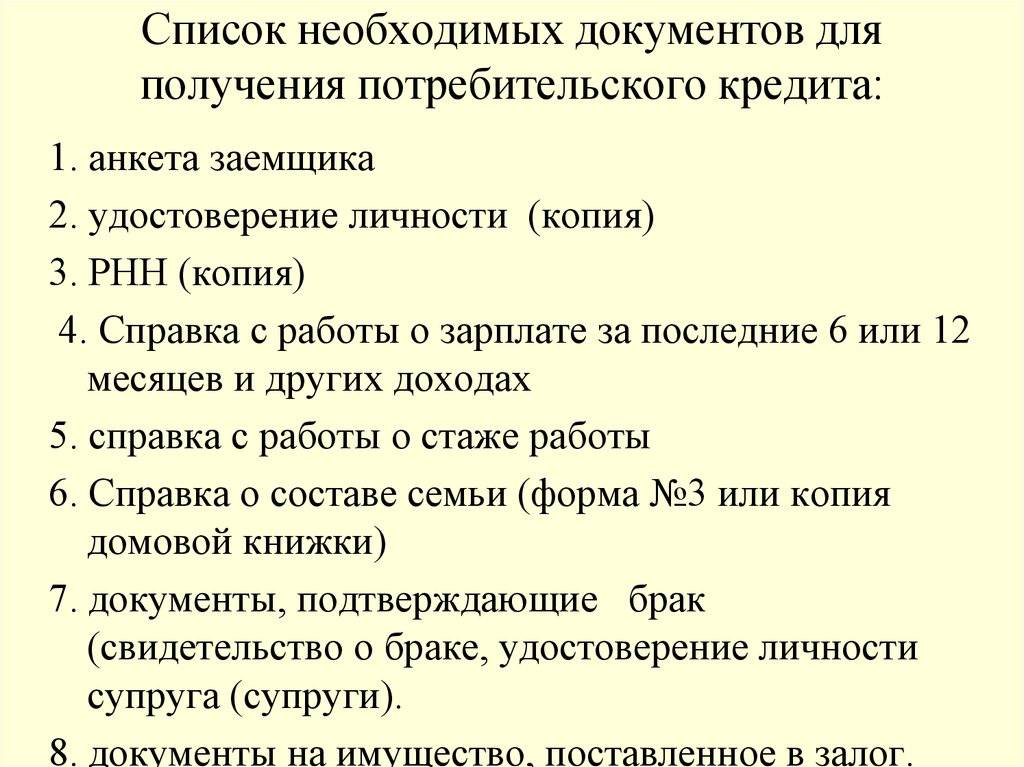

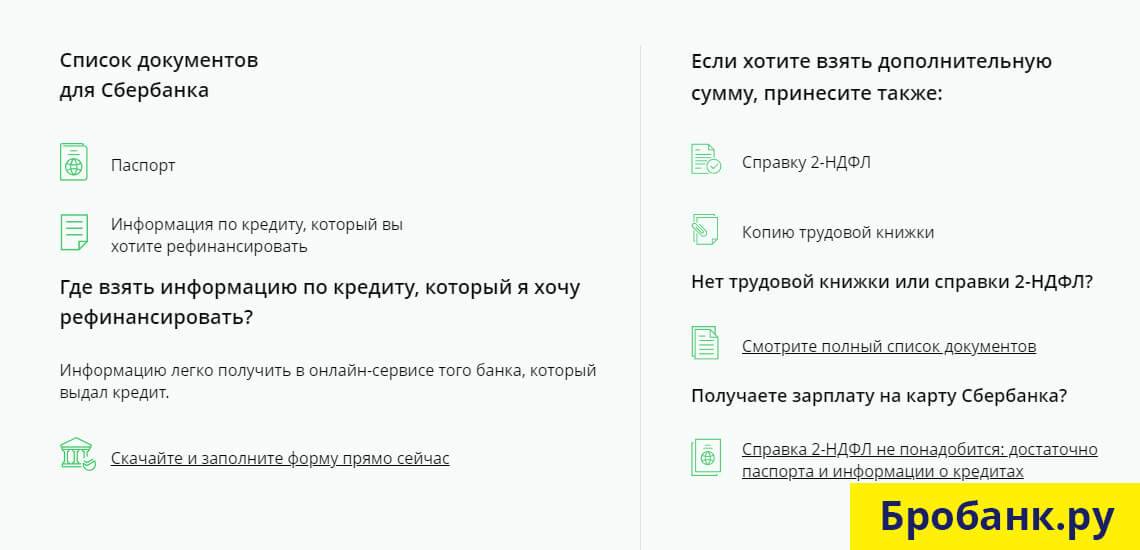

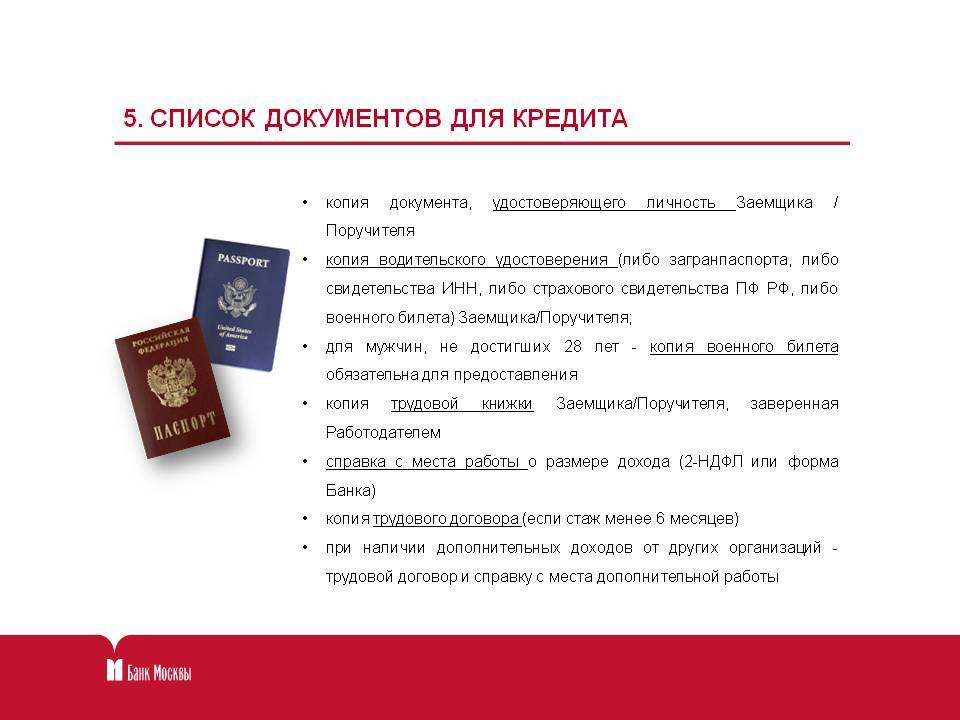

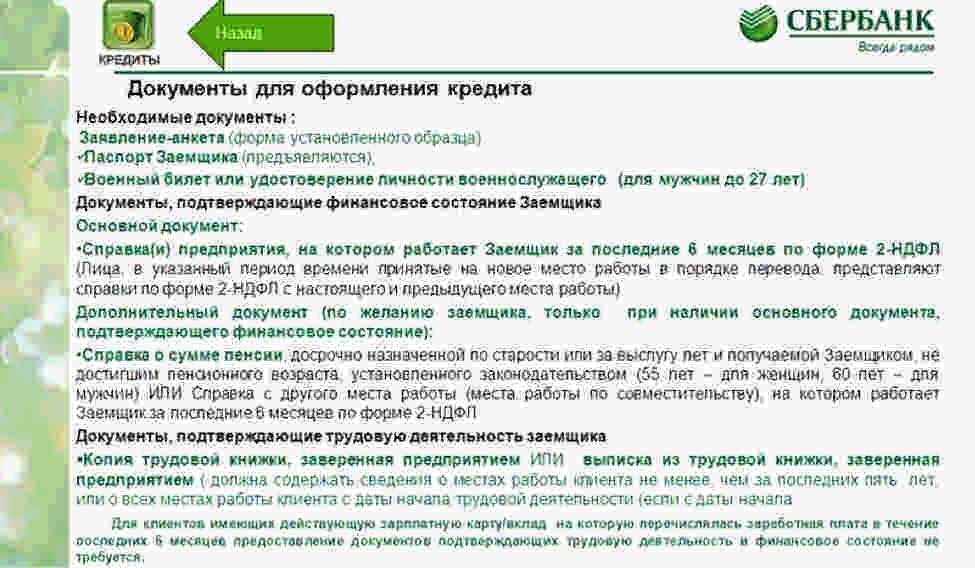

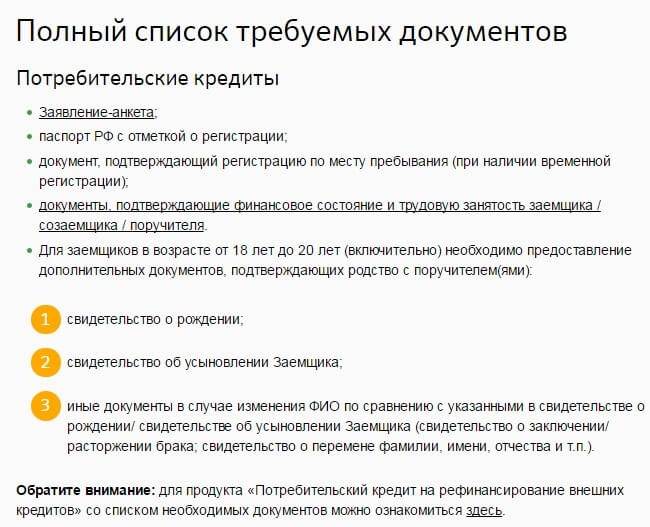

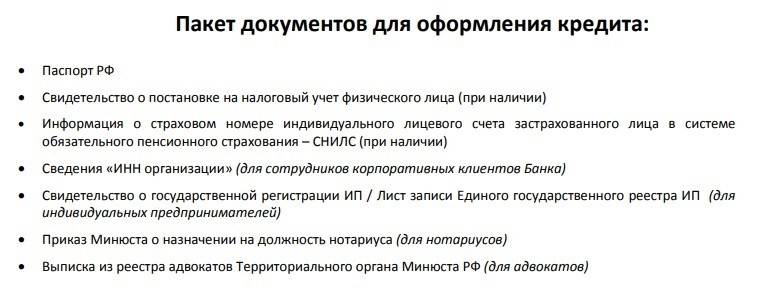

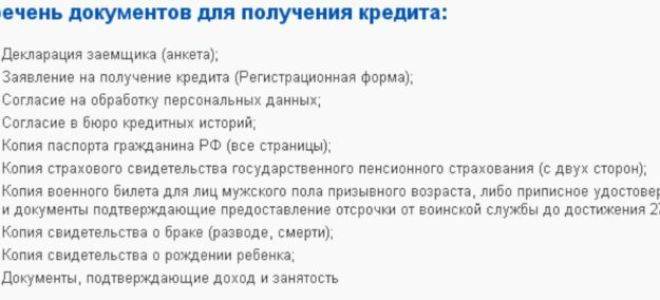

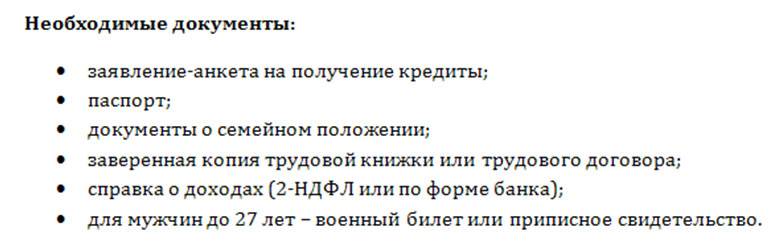

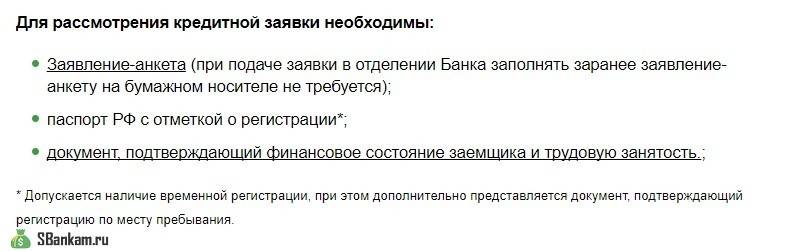

Стандартный пакет документов для потребительского кредита

Конкретный перечень зависит от выбранного вами банка, однако мы проанализировали требования наиболее крупных кредитных организаций РФ и подготовили для вас список документов, которые наверняка потребуются для подачи заявки на кредит.

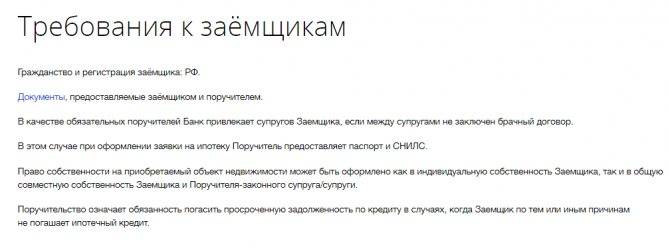

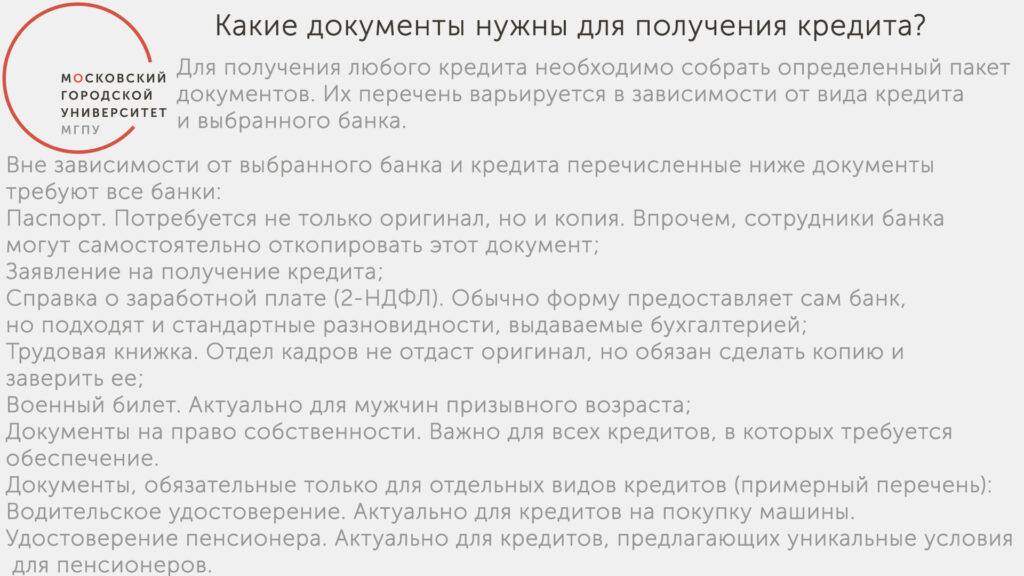

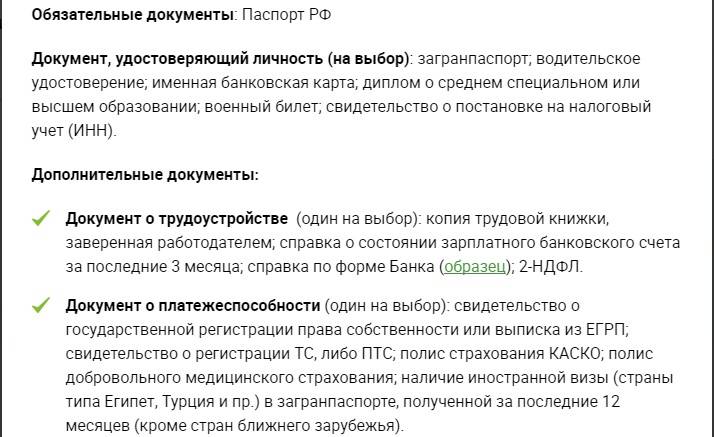

- Паспорт, то есть документ, подтверждающий вашу личность и статус резидента Российской Федерации. В паспорте должен стоять штамп о постоянной регистрации. Если же вы проживаете совершенно не в том регионе, где прописаны, то в банке могут потребовать документ о регистрации по месту пребывания. Срок кредита часто зависит от срока временной прописки. Делается это потому, что в случае невыплаты долга банк должен знать, где вас искать.

- Подтверждение факта вашей занятости. Это может быть копия трудовой книжки либо выписка из нее. Оба документа должны быть заверены работодателем. В случае, если трудовая книжка у вас отсутствует, ее с успехом заменит трудовой договор. Если договор заключен на определенный срок, это может повлиять на решение банка. В Россельхозбанке, например, срок заключения кредитного договора не может превышать срок действия трудового договора.

- Доказательство определенного уровня вашего дохода. Это может быть как справка 2-НДФЛ, так и ее аналог – справка по форме банка. Второй вариант подходит тем, у кого официальная зарплата меньше фактической. Если работодатель согласен подтвердить банку размер вашего заработка, то в такой справке бухгалтер укажет сумму, которую вы действительно получаете. Срок, за который предоставляется справка о зарплате, обычно составляет 4 либо 6 месяцев. Мы рекомендуем взять справку за полгода, чтобы иметь возможность подать заявки в несколько банков. В некоторых случаях подтверждать размер дохода не требуется. Например, если вы обращаетесь в банк, на карту либо счет которого получаете зарплату. Тогда при оформлении заявки на кредит требуется проставить галочку в поле «Являюсь зарплатным клиентом», и сотрудники, принимающие решение по заявке, просто проверят состояние вашего счета и движение по нему денежных средств за нужный период. Обращайтесь за кредитом в «зарплатный банк». Он не только попросит меньше документов, но и с большой вероятностью снизит ставку процента либо увеличит сумму займа.

- СНИЛС. Его предъявления требуют не все банки, но в ВТБ, например, это один из обязательных документов. Однако помните, что у многих банков есть свои негосударственные пенсионные фонды.

Это означает, что при оформлении кредита вам, возможно, предложат перейти из государственного фонда в негосударственный, для чего и необходим СНИЛС. Поэтому внимательно читайте документы, прежде чем их подписать, особенно если обращаетесь в небольшой, недавно появившийся банк, который пока не имеет хорошей репутации.

На этом список обязательных документов для предоставления кредита заканчивается. В зависимости от вида и цели кредита у вас могут попросить дополнительные документы. Допустим, заявку на кредит подает физическое лицо не в одиночку, а с созаемщиком. Тогда пакет документов потребуется от обоих. При наличии поручителя каждый должен подготовить указанные документы.

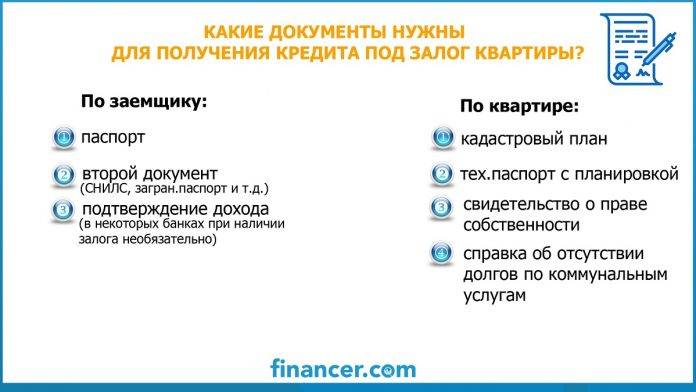

Если вы берете потребительский кредит, который планируете обеспечить не поручительством, а залогом какого-либо имущества (квартиры или машины), то потребуются документы, подтверждающие ваше право это сделать. То есть свидетельство о регистрации авто или выписка из ЕГРН на объект недвижимости.

При этом помните, что залог должен быть застрахован. Следовательно, вы обрекаете себя на ежегодные расходы по продлению полиса.

«Альфа-Банк» — Виды Кредитных Программ: Требования и Условия

«Альфа-Банк» не может похвалиться таким же набором кредитных программ, как некоторые другие финансовые организации. Их количество ограничено. Однако рядовой клиент сможет подобрать оптимальное предложение.

На выбор ему предоставляются нецелевой займы, рефинансирование кредитов, оформленных в других банковских организациях, выдача средств под залог имущества.

«Кредит наличными от 9,9%»

Базовая программа кредитования. Как можно понять из названия, средства предоставляются в виде наличности. Способ оформления, описанный выше, используется для получения кредита именно по этой программе.

Базовые условия кредитования выглядят следующим образом:

- максимальный размер займа не может превышать 5 000 000 рублей;

- средства выдаются на срок от 12 месяцев до 5 лет;

- базовая процентная ставка начинается с показателя в 9,9% годовых.

Максимальный размер процентной ставки может составить 25,227% годовых, но это только в том случае, если клиент отказывается от страхования, предоставляет минимальный пакет документов, допускает просрочки. Вполне возможно уплачивать 9,9% годовых за все время погашения займа.

Требования, выдвигаемые к заемщику:

- деньги выдаются лицам старше 21 года;

- необходимо иметь постоянный доход в размере не менее 10 000 рублей в месяц после вычета всех налогов (чем больше доход, тем выше максимальный размер кредита);

- наличие гражданства Российской Федерации;

- работа на текущем предприятии на протяжении не менее 3 месяцев (возможен и меньший срок, но тогда придется подавать справку 2-НДФЛ).

Также обязательной является регистрация в регионе, в котором присутствует хотя бы одно отделение «Альфа-Банка». На оформление заявки уходит не более 5 минут. Решение по ней принимается в течение 2 минут.

«Рефинансирование кредитов»

«Альфа-Банк» предоставляет своим клиентам услуги рефинансирования. Воспользовавшись этой программой можно перевести свой кредит в данное финансовое учреждение.

Продукт работает следующим образом:

- Клиент подает заявку в «Альфа-Банк».

- Сотрудники учреждения рассматривают ее и принимают решение.

- В случае успеха, «Альфа-Банк» полностью погашает задолженность клиента в другой банковской организации.

После проведения процедуры оплата производится по реквизитам «Альфа-Банка» и на его условиях. Услуга доступна и в том случае, если у гражданина есть несколько кредитов. Это дополнительный плюс программы, поскольку можно будет объединить несколько продуктов в одном и раз в месяц пополнять один счет.

Основные условия программы:

- максимальный размер кредита не может превышать 3 000 000 рублей;

- срок кредитования увеличен до 7 лет;

- начальная процентная ставка – от 9,9% годовых.

Требования к заемщику такие же, как и в предыдущем случае. Это в полной мере касается и документов. Однако по этой программе придется дополнительно предоставлять выписки со счетов в других банках (где были взяты первоначальные займы), а также выписку о закрытии кредита (уже после перечисления денег «Альфа-Банком»).

«Кредит под залог недвижимости»

Ипотечная программа кредитования. В данном случае следует уточнить, что под ипотекой подразумевается не выдача денег на приобретение недвижимости, а предоставлении кредита с условием ее залога. Собственно, необходимость обеспечения займа является главной особенностью этой кредитной программы.

Основные условия кредита:

- можно получить до 600 000 рублей;

- срок кредитования – до 30 лет;

- процентная ставка (начальная) – 13,49% годовых;

- зарплатные клиенты могут рассчитывать на получение льготной процентной ставки в размере 13,19% годовых.

Требования к заемщикам в основном такие же, как и по предыдущим программам. Однако, есть несколько существенных различий:

- получить кредит могут не только граждане России, но также и подданные Украины, Республики Беларусь;

- на момент погашения займа клиент должен пребывать в возрасте не старше 70 лет;

- общий трудовой стаж не может быть меньше 1 года;

- срок работы на последнем месте – не менее 4 месяцев.

Регистрация в данном случае не важна. Более того, клиенту необязательно быть зарегистрированным по адресу недвижимости, которая предоставляется в залог. Однако для получения средств придется доказать наличие права собственности на объект (предоставить договор купли/продажи, наследования, дарения или тому подобное).

Также стоит учесть, что выдвигаются определенные требования и к недвижимости. Она не должна иметь прилегающего земельного участка. Кроме того, не принимаются в расчет строения, находящиеся в аварийном состоянии.

Обязательным условием является подключение к квартире всех удобств (вода, газ, электричество).

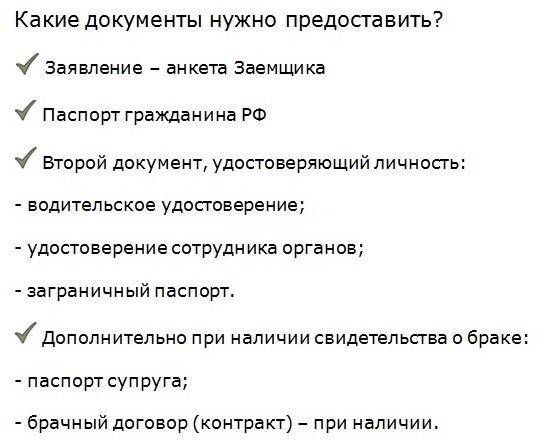

По каким двум документам выдают кредиты?

Иногда банки, даже крупные, предоставляют кредиты при предъявлении минимального пакета документов. Делается это в рамках экспресс-программ. Список документов при этом состоит из двух пунктов.

- Паспорт. Как уже говорилось, он подтверждает вашу личность и гражданство.

- Второй документ. На официальных сайтах банков встречается именно такая формулировка. При этом использоваться в качестве второго документа для кредита может практически что угодно: СНИЛС, ИНН, загранпаспорт, пенсионное свидетельство, даже водительское удостоверение.

Что именно выбрать, решает заемщик. Чаще всего клиенты останавливаются на правах, поскольку они всегда при себе.

По таким кредитам, как правило, меньше суммы, чем по прочим, и выше ставки. Таким образом банки страхуют себя от невыплаты долга. Кроме того, обычно кредиты по двум документам доступны не всем, а только тем, кто уже имеет историю отношений с банком и зарекомендовал себя как надежный клиент.

Берите кредиты в одном банке. Если у вас пять кредитов в разных банках, в итоге вас не будут ценить ни в одном. Если же вы раз за разом кредитуетесь в одной организации, то тем самым зарабатываете себе репутацию хорошего плательщика. В будущем это может обернуться льготным кредитом.

Еще варианты

Как уже упоминалось, можно купить технику с помощью кредитной карты. Если у Вас есть кредитная карта какого-либо банка, Вы вполне можете оплатить покупку ей. И будете должны оплачивать только платежи по кредитной карте. Или погасить задолженность в течении беспроцентного периода.

Еще один вариант покупки, это оформление быстрого займа. У этого варианта очень много недостатков, таких как:

- большой процент. Процент тут стремиться к 100 %;

- вероятность попасть к коллекторам. Подробно об этом говорить не будем. Но ничего хорошего в этом нет.

Все возможные варианты покупки мы рассмотрели. Будьте внимательны и Ваша покупка будет Вас радовать долгое время.

Карта рассрочки «Халва» от СовкоБанк.

Вы когда-нибудь совершали покупки в рассрочку? Например. по акции в М.Видео или Эльдорадо. При оформлении таких рассрочек, которые оформляются через банк очень часто кредитные специалисты «впаривают» якобы обязательную страховку жизни.. То есть, оформить «голую» рассрочку практически невозможно. Все равно будет переплата.

И вот появились кредитные карты, которые позволяют покупать товары и оплачивать услуги у партнеров карты в рассрочку до 12 месяцев. Например, чтобы купить холодильник в магазине бытовой техники в рассрочку, Вам не нужен кредитный специалист. Вы просто выбираете товар, идете на кассу и там оплачиваете своей картой рассрочки. И далее уже платите частями на карту. Без никаких навязанных страховок и тому подобное. Экономия здесь существенная, так как если бы Вы оформляли товар стандартным образом, то заплатили бы за навязанное банковское страхование кругленькую сумму. В России сейчас всего 1 банк выпускает такие выгодные кредитные карты рассрочки.

Карта «Халва» от СовкомБанк позволяет приобрести более 20000 тысяч товаров и услуг у партнеров банка в рассрочку платежа до 12 месяцев. Карта с кредитным лимитом от 5 до 350 тысяч рублей без годового обслуживания и платы за выпуск. Для оформления необходимо только оставить онлайн-заявку, а после одобрения карту привезут Вам домой.

Кроме того, чтобы получить карту достаточно заполнить онлайн-анкету и после одобрения получить карту в любом отделении Совкомбанка или курьером. Карта не именная и выдается сразу. Для оформления понадобится только паспорт. Использовать можно как дебетовую так и как кредитную.

В чем ограничивает покупателей их плохая кредитная история?

Любой кредит, который раньше был взят и выплачен не своевременно, имел просрочки по платежам, становится пятном на кредитной истории заемщика. Очень часто такие кредиты – результат недобросовестного отношения к своим кредитным обязанностям. Это и служит основной причиной для отказа банками в выдаче последующих кредитов таким гражданам, независимо от того, на какие нужды он должен быть направлен.

Техника сегодня очень дорогая, тем более качественная, поэтому при зарплатах, которые имеют сегодня граждане России, невозможно купить сразу за наличные дорогой айфон или ноутбук, холодильник или телевизор. А накопить достаточную сумму не у всех получается. Выручить в этой ситуации может взятый в банке кредит, тем более что сегодня многие из них предлагают очень заманчивые условия кредитования, воспользоваться которыми было бы интересно многим из покупателей различной бытовой техники.

Что может быть проще – прийти в банк и оформить кредит. Или сразу в супермаркете подойти к представителю банка, который сидит в каждом более-менее серьезном магазине техники, и оформить у него заем на понравившийся айфон? Оказывается, не все желающие могут себе это позволить. Некоторым плохая кредитная история не позволяет это сделать, или же она становится серьезным препятствием, которое обойти можно, но не так быстро.

Взять ссуду на приобретение товара в кредитной организации под проценты будет довольно сложно. Нужно будет исправить свою кредитную историю, взять микрозайм или воспользоваться помощью кредитного брокера. Но все же, есть возможность взять в кредит технику с плохой кредитной историей.

Кредит в Альфа Банке: условия получения

Условия, на которых можно оформить кредит в Альфа Банке, отличаются для разных категорий заемщиков. Клиенты, получающие зарплату на карту банка и трудоустроенные в фирмах-партнерах, могут рассчитывать на получение займа на льготных условиях. Для всех остальных заемщиков кредиты предоставляются на общих условиях, которые также могут корректироваться в зависимости от суммы займа, срока кредитования, платежеспособности клиента и других значимых факторов.

Условия кредита в Альфа Банке для зарплатных клиентов

Заемщики, являющиеся зарплатными клиентами Альфа Банка, могут рассчитывать на получение кредита наличными на следующих условиях:

- Размер процентной ставки колеблется от 11,99% до 23,49%. При расчете ставки банк руководствуется вероятностью невозврата долга заемщиком. Минимальный процент устанавливается для клиентов с идеальной кредитной историей и хорошей платежеспособностью, берущих в долг небольшую сумму на маленький срок. Расчет производится индивидуально для каждого заемщика на основании анализа его данных;

- Кредит можно оформить на срок от 12 до 60 месяцев;

- Минимальная сумма займа составляет 50 тыс. рублей, максимальная — 5 млн. рублей включительно;

- За просрочку по уплате кредита банк взимает комиссию из расчета 0,1% за каждый день просрочки от не вовремя выплаченной суммы.

Основным преимуществом зарплатных клиентов Альфа Банка является упрощенный порядок подачи заявки на кредит. Держателям зарплатных карт нет необходимости подтверждать доход и нести в банк соответствующие справки.

Предложения Альфа Банка для корпоративных клиентов

Для корпоративных клиентов и сотрудников компаний-партнеров предусмотрены следующие условия кредитования в Альфа Банке:

- Размер процентной ставки определяется в тех же пределах, что и для зарплатных клиентов (от 11,99% до 23,49%);

- Срок кредитования от одного года до пяти лет;

- Минимальная сумма займа — 50 тыс. рублей, максимальная — 3 млн. рублей включительно;

- Просрочка внесения ежемесячных платежей влечет наложение штрафа в размере 0,1% от несвоевременно уплаченной суммы.

Сотрудники компаний-партнеров для получения кредита в Альфа Банке обязаны подтвердить свой доход, предоставив соответствующие справки.

Кредит в Альфа Банке: условия общей программы кредитования

Для граждан, не являющихся зарплатными клиентами и сотрудниками организаций-партнеров Альфа Банка, предусмотрены следующие условия кредитования:

- По кредиту устанавливается процентная ставка от 11,99% до 25,227%;

- Кредит возможно оформить на 12, 24, 36, 48 и 60 месяцев;

- Возможная сумма займа от 50 тыс. до 3 млн. рублей;

- Предусмотрены штрафные санкции за просрочку ежемесячных платежей (такие же, как для зарплатных и корпоративных клиентов).

По общей программе кредитования заемщик предоставляет максимально полный пакет документов.

Все категории заемщиков могут оформить кредит в любом отделение Альфа Банка. Заявка рассматривается от 1 до 5 рабочих дней. Кредит выдается наличными. Отчет о целевом использовании денежных средств не требуется.