Взять кредит в СКБ-Банке

Иван Блинов Автор Выберу.ру, ivanblinov@vbr.ru Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

На что важно обратить внимание

Чтобы определить, подходят ли вам условия целевого или потребительского займа от СКБ-Банка, обратите внимание на следующие особенности программы:

- каким требованиям банка должен отвечать заемщик (возраст, трудовой стаж, доход, гражданство, принадлежность к определенной социальной группе – пенсионеры, студенты, военнослужащие и пр.);

- каким образом происходит выдача кредита – наличными в кассе или переводом на карту, банковский счет;

- требуется ли обеспечение займа (залог или поручительство);

- схема погашения кредита – аннуитетные (равные) или дифференцированные платежи (возможны оба варианта на выбор клиента);

- будет ли снижение процента переплаты при оформлении страховки на условиях банка;

- как быстро рассматривается заявка.

Чтобы ознакомиться с этой информацией, перейдите на страницу интересующей вас программы на портале Выберу.ру. Если вы получаете зарплату на дебетовую карту СКБ-Банка, уточните у менеджера по телефону или в офисе, можно ли взять кредит на льготных условиях.

Полезный совет

Перед тем как получить заем, важно правильно оценить свои финансовые возможности, чтобы не допустить просрочек. Размер ежемесячного платежа не должен превышать 50% от дохода за тот же период

Какие виды страховки может предложить банк

Если речь идет о потребительском займе, СКБ-Банк может предложить застраховать:

- Жизнь и здоровье клиента. Вы сами решаете, воспользоваться ли этой услугой, но при отказе от оформления полиса процентная ставка может быть выше. Сумма покрытия в случае страхового случая, как правило, равна размеру долга заемщика.

- Кредитный риск. В этом случае СК берет на себя обязательство выплатить часть долга в случае просрочки по уважительной причине. Перечень таких обстоятельств перечислен в страховом договоре.

- Залоговое имущество, если при оформлении займа используется этот вид обеспечения.

В последнем случае страхование будет обязательным.

Как использовать онлайн-калькулятор Выберу.ру

Чтобы увидеть, какой будет ежемесячная сумма платежей, процент переплаты, общую стоимость займа, задайте в меню на странице выбранной программы нужные сумму и срок погашения. Если вы зарплатный клиент, отметьте этот пункт. Нажмите «Рассчитать кредит», чтобы увидеть результаты вычислений и предварительный график погашения.

Обратите внимание! По умолчанию расчет производится в рублях. Если вам нужен заем в иностранной валюте, выберите этот пункт

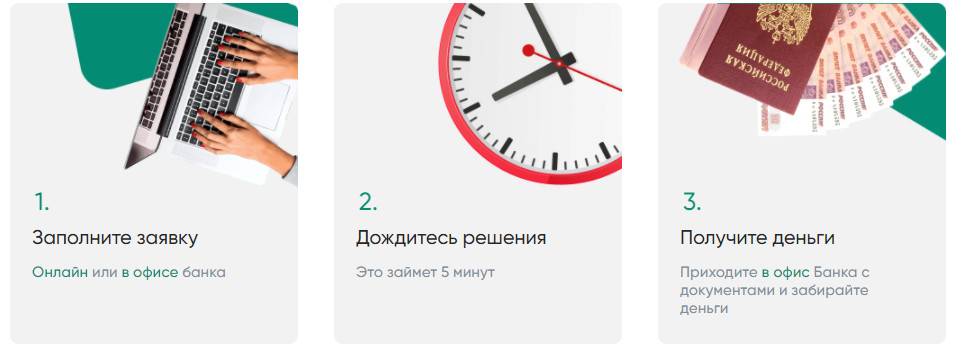

Как оформить заявку

Если условия займа вас устраивают, подайте заявку в офисе банка или онлайн. Первый вариант подходит тем, кому нужно обсудить с менеджером дополнительные вопросы (например, произойдет ли перерасчет процентов, если погасить кредит досрочно). Второй вариант будет удобнее тем, кто хочет сэкономить время.

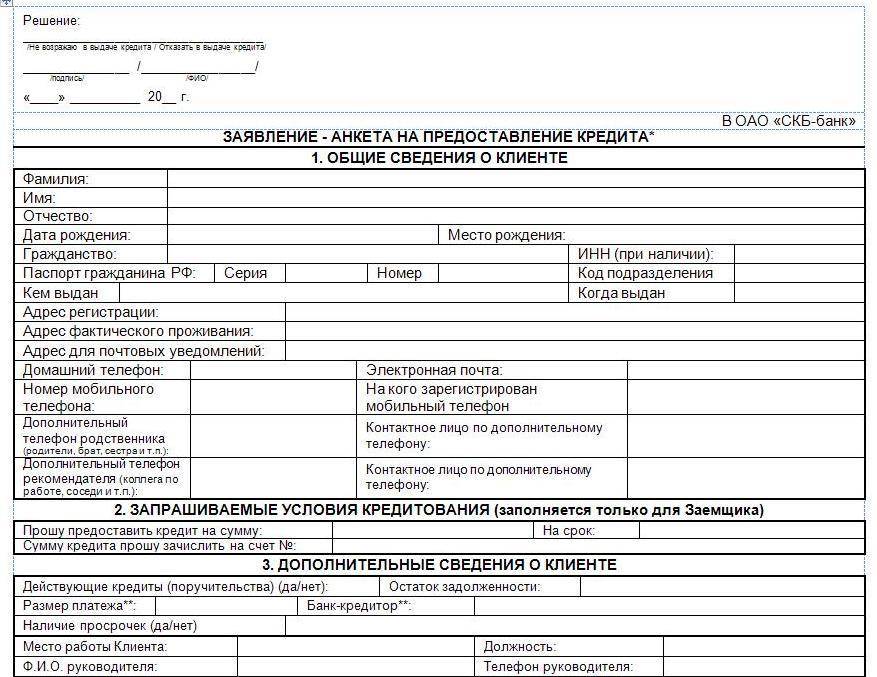

Перейдите на страницу займа на портале Выберу.ру и нажмите «Подать заявку». Откроется страница с анкетой, которую необходимо заполнить. Потребуется указать:

- сумму займа и срок его погашения;

- величину ежемесячного дохода заемщика;

- персональные и контактные данные.

После того как сотрудники банка проверят подлинность указанной информации и кредитную историю клиента, на телефон, указанный в анкете, поступит СМС с ответом.

Важно! Не каждая программа кредитования позволяет оформить запрос через интернет. Если подать онлайн-заявку нельзя, откроется таблица с другими вариантами займов от СКБ-Банка

Одобрит ли банк кредит

Вероятность положительного ответа зависит от надежности и платежеспособности заемщика. Больше шансов получить одобрение заявки у клиентов:

- с положительной кредитной историей;

- без непогашенных займов в других банках;

- с ежемесячным доходом, который как минимум в два раза выше суммы платежа по займу за тот же период.

Если в прошлом были просрочки и клиент не соответствует требованиям банка, ответ, скорее всего, будет отрицательным.

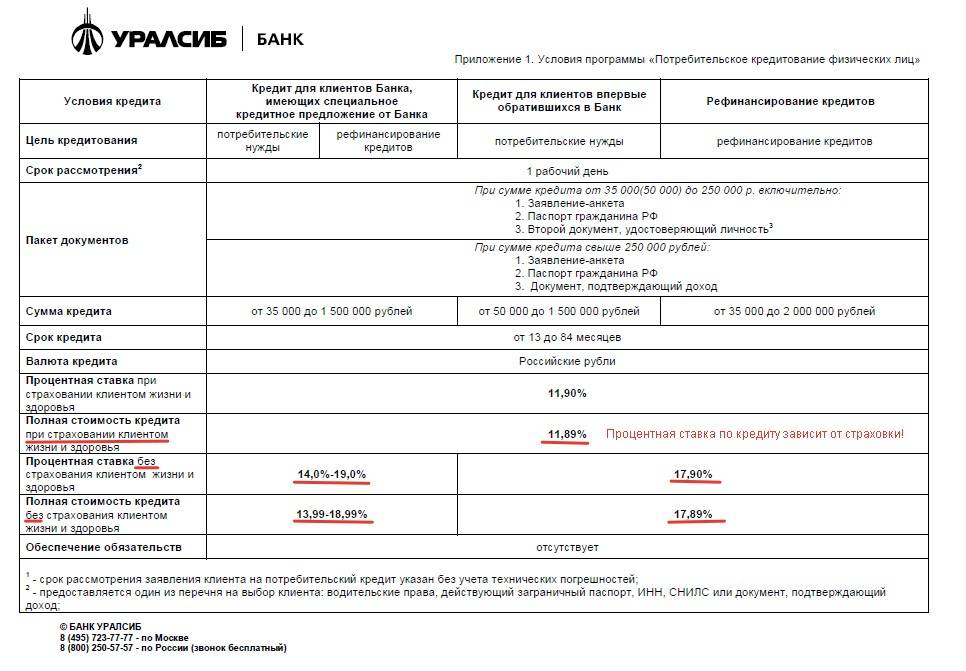

Программы потребительского кредитования в СКБ банке

| Программа | Процентная ставка | Максимальная сумма | Максимальный срок | Обеспечение |

|---|---|---|---|---|

| «На всё про всё» | Определяется индивидуально | 1.3 млн. рублей | 5 лет | Не требуется |

| «Индивидуальный» | От 18 % годовых в рублях | 1 млн. рублей | 10 лет | Требуется |

| «Для своих» | От 16 % годовых в рублях | 1.3 млн. рублей | 5 лет | Не требуется |

| Исправление кредитной истории | До 59 % годовых в рублях | 100 тыс. рублей | 2 года | Не требуется |

*Условия, указанные в таблице могут изменяться. Уточнить их в обязательном порядке нужно на официальном сайте банка или в отделении.

Как видим, в зависимости от того, что вы желаете получить от потребительского кредита, вы можете выбрать один из предложенных вариантов. Если вам нужны деньги на продолжительный срок – вам подойдет кредит «Индивидуальный», если вы ищете выгодный кредит – можете воспользоваться программой «Для своих». Заемщикам с испорченной историей могут предоставить кредит, который поможет ее исправить. Условия по такому кредиту далеко не выгодные, но если у вас нет выбора – вы можете воспользоваться такой услугой, чтобы увеличить свои шансы на получение нормального кредита в дальнейшем.

Как и когда подается заявление?

Для получения кредита вам необходим минимальный набор документов – паспорт и, в некоторых случаях, справка с места работы. Вам также нужно заявление. Заявка на кредит подается заранее, только после ее одобрения необходимо собирать документы и отправляться в отделение банка.

Читайте обязательно: как проверить статус вашей заявки?

После получения положительного ответа от банка необходимо взять паспорт, при потребности — справку с места работы и отправиться в отделение банка. Там сотрудники помогут вам оформить все документы, составят и дадут на подпись кредитный договор. Внимательно изучите все условия и подписывайте его.

Вот и все, кредит получен. Вы можете забрать свои деньги и потратить их так, как считаете нужным.

Изучите в тему:

- условия по кредитным картам этого банка;

- варианты ипотечного кредитования.

Подведем итоги

Кредитование в банке СКБ является неплохим вариантом. Для своих клиентов банк предлагает множество различных способов оплаты кредита, систему управления счетами через телефон или интернет.

Банк кредитует людей с плохой кредитной историей. Это делают далеко не все банки, хотя эта услуга довольно востребована. Безусловно, условия по такому кредиту далеко не самые лучшие, однако во многих случаях у людей просто нет другого выхода, либо соглашаться на такой кредит, либо не получать никакого.

- Потребительское кредитование в ВТБ-24.

- В Сбербанке.

Если вам нужна юридическая консультация по вопросам потребительского кредитования в этом банке, рекомендуем воспользоваться бесплатной консультацией нашего специалиста. Форма для этого находится внизу справа.

Как получить деньги без кредитной истории?

Для «вхождения» в кредитную историю СКБ банк предлагает своим клиентам без кредитной истории специальную кредитную программу. Согласно ее условиям, вы можете получить до 100 тысяч рублей на срок до 36 месяцев с большой процентной ставкой.

Процентная ставка определяется индивидуально, в зависимости от вашей зарплаты, суммы кредитования и других факторов. Согласно данной кредитной программе она может составлять не более 59 % годовых в рублях. Как уже говорилось выше, для вас не нужно пакета документов, только паспорт.

Благодаря существованию такой программы, банк СКБ может выдавать кредиты клиентам с плохой историей. Это означает, что если у вас по каким-то причинам кредитная история была испорчена – у вас есть шанс ее исправить. Если последним в истории будет кредит со своевременными выплатами и без штрафов, шанс получения следующего кредита будет выше.

Получить выгодный кредит без кредитной истории в СКБ банке легко и просто — убедитесь в этом сами.

Для этого нужно взять невыгодный кредит (выгодный вам просто не выдадут из-за плохой кредитной истории), чтобы исправить ее. В этом случае вам может быть выдана только небольшая сумма на небольшой срок под большой процент. Причем чем хуже у вас история, тем больше шанс наивысшей процентной ставки, или вовсе отказа в выдаче.

В тему: как исправить кредитную историю с помощью «Кредитного доктора»?

Но если с кредитной историей у вас все в порядке, СКБ банк потребительский кредит выдает с приемлемыми условиями, согласно выбранной программе.

Рассмотрим одну из программ потребительских кредитов.

Кредит «На всё про всё»

Это самый обычный кредит, который выдается на любые нужды клиента. Вам не нужно подтверждать цели кредитования либо представлять какие-либо документы. Вам нужен лишь паспорт.

Его условия:

- Сумма, выдаваемая в долг – до 1.3 млн. рублей.

- Срок кредитования – до 5 лет.

- Отсутствие комиссий и штрафов за досрочное погашение (как полное, так и частичное).

- Быстрый ответ от банка (до 2 рабочих дней).

Но есть одна особенность. Для получения максимальной суммы, согласно условиям, вам придется подтвердить свой доход, принеся справку с работы. Если вы этого не сделаете – вы можете рассчитывать только на 300 тысяч рублей. Срок кредитования также будет уменьшен – до трех лет.

Уважаемый читатель! В статье мы рассматриваем типовые способы решения вашего вопроса, но каждый случай индивидуален.

Если вы хотите узнать, как решить именно ваш вопрос – обращайтесь к консультанту по телефону:

+7 (495) 980-97-90 (Москва) Доб. 773

+7 (812) 449-45-96 (Санкт-Петербург) Доб. 987

+ 8 (800) 700-99-56 (Регионы) Доб. 917

Ваши звонки принимаются нами КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ. Базовая консультация БЕСПЛАТНАЯ.

Максимальная сумма кредита определяется вашим доходом. Если вам нужно больше денег, чем разрешает взять банк – вы можете найти созаемщика, чей доход будет суммироваться с вашим при подсчетах, или же оставить залоговое имущество для обеспечения банка.

Потребительских кредитов в банке много -выбирайте наиболее подходящий

В банке есть и другие программы для кредитования своих клиентов.

Рассмотрим и сравним их условия в таблице ниже.

Кредитные предложения для ИП

Поскольку с точки зрения законодательства предприниматель является физическим лицом, в СКБ-банке ему также доступны потребительские кредиты.

Деньги по кредитным предложениям можно использовать на личные нужды, поэтому займы являются нецелевыми.

Лимит таких кредитов обычно не превышает суммы 100 тыс. ₽, однако есть возможность получить больший лимит, если привлечь поручителя или созаемщика. Также можно оформить кредит с залоговым обеспечением.

Сейчас в банковской организации действуют три кредитных предложения, по которым предприниматель может взять деньги в долг под проценты. Рассмотрим их подробнее.

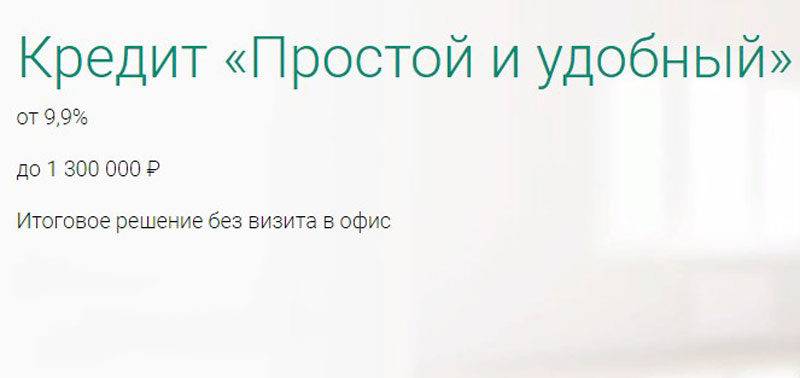

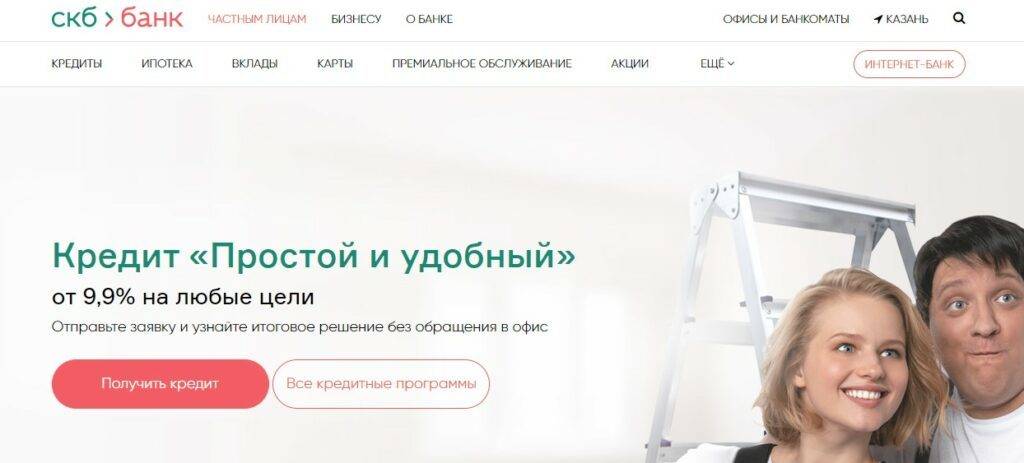

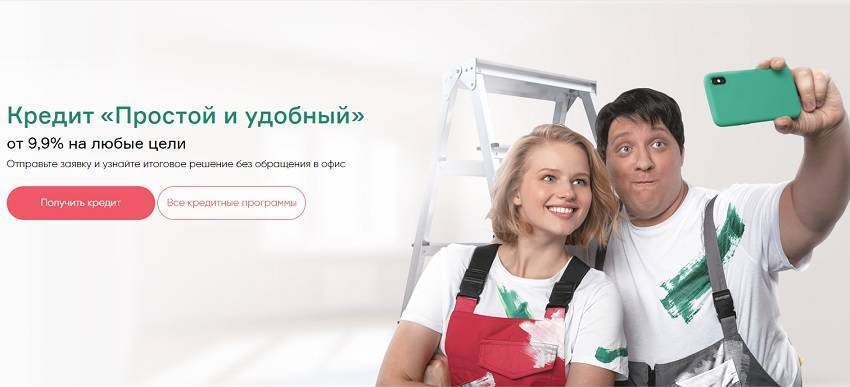

I. «Простой и удобный»

По условиям кредитного предложения ИП может взять в долг от 51 тыс. до 1,3 млн ₽ на максимальный период 60 месяцев. Если оформить заявку дистанционно, базовая ставка снижается на 1 п.п.

Минимальный возраст заемщика на момент оформления займа составляет 23 года. В день полного возврата кредита заемщику не может быть больше 70 лет.

Ставка устанавливается персонально. Ее диапазон составляет от 10,9% до 23%, в зависимости от размера кредита, периода пользования и представленных документов.

Для оформления кредита в СКБ-банке ИП нужно представить российский паспорт, второй документ из списка финансовой организации и документально подтвердить доходы.

В нашем случае нужна выписка из счета зарплатной карты за последние полгода. Если претендент моложе 27 лет, нужно также представить военный билет.

Нужно иметь прописку и фактически проживать в регионе расположения подразделения финансового учреждения.

Получить кредитные деньги достаточно просто. Для того нужно:

- заполнить заявку и отправить ее в банк;

- после рассмотрения заявки получить одобрение;

- прийти в отделение банка с нужными документами, подписать кредитный договор.

После этого деньги можно взять наличными или получить их на счет дебетовой карточки. Выплачивается заем аннуитетными платежами, согласно установленному графику.

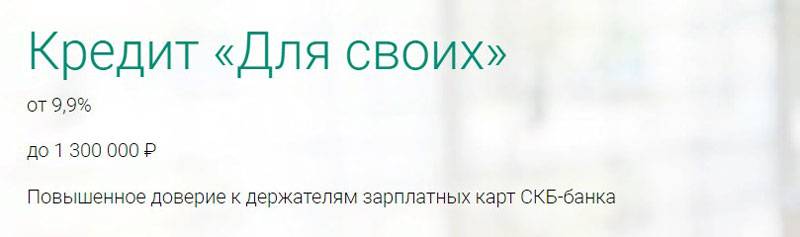

II. «Для своих»

Программа разработана для заемщиков, получающих зарплату в СКБ-банке. Ее отличие от первого кредитного предложения заключается в том, что задолженность выплачивается дифференцированными платежами.

В сумму ежемесячного платежа входят в первую очередь начисленные проценты на остаток долга, а уже потом – часть тела кредита.

Таким образом при дифференцированных платежах первый платеж становится самым большим. По мере возврата займа платежи уменьшаются. При таком способе возврата кредита, переплата в разы меньше.

В долг можно взять от 50 тыс. до 1,3 млн ₽, на период от 12 до 60 мес., под процентную ставку от 9,9% годовых. Кредитные средства банк перечисляет на счет зарплатной карты клиента.

Из документов нужно представить только паспорт, если претендент моложе 27 лет, понадобится также военный билет. Снижен порог минимального возраста кандидата – от 21 года.

Претендент должен иметь прописку и проживать в месте нахождения банковского отделения. Оформляется заем по той же схеме, что и первый рассмотренный кредит.

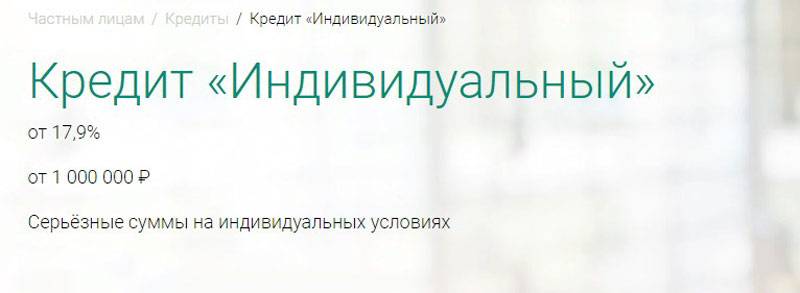

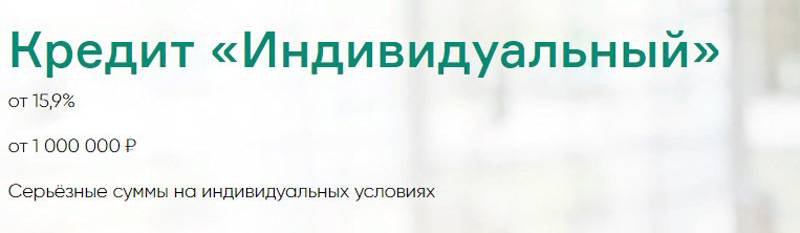

III. «Индивидуальный»

Индивидуальному предпринимателю в СКБ-банке при одобрении кредита редко удается получить в долг больше 100 тыс. ₽.

Для получения более солидной суммы, рекомендуется оформить кредит на индивидуальных условиях с обязательным предоставлением обеспечения.

Здесь минимальная сумма займа начинается от 1 млн ₽. Максимум, который доступен заемщику по кредитному предложению, достигает 20 млн ₽.

Период кредитования может достигать 120 месяцев. Ставка зависит от периода кредитования и может составлять от 15,9% до 18,9% годовых.

Залоговым обеспечением может быть транспортное средство или недвижимое имущество, принадлежащее заемщику либо третьему лицу. При этом стоимость залога должна покрывать полную стоимость кредита.

Кандидат должен быть зарегистрирован и фактически проживать в районе расположения офиса финансовой организации.

Гасится заем дифференцированными платежами.

Для оформления кредита нужно представить:

- российский паспорт и второй документ из перечня банка;

- документы на залоговое обеспечение;

- документ, подтверждающий наличие стабильного дохода;

- военный билет, если заемщику меньше 27 лет.

Оцените публикацию по пятибалльной шкале. До скорой встречи!

Кредитные программы банка

Как уже было отмечено выше, СКБ-Банк разработал специальные предложения для частных заемщиков и для корпоративных клиентов. Они достаточно сильно отличаются по условиям кредитования.

Для физических лиц

В линейку банковских продуктов, предлагаемых СКБ-Банком физическим лицам, входят такие виды займов:

- «На все про все». Базовая ставка равняется 11,9%. Максимальный размер займа составляет 1,3 млн. руб. при продолжительности кредитования до 5 лет;

- карта с кредитным лимитом. Удобное платежное средство, позволяющее использовать заемные средства банка. Максимальная величина кредитного лимита – 299 тыс. руб., льготный период составляет 62 дня. По его истечении плата за пользование заемными средствами рассчитывается по ставке 23%. Владельцам карты предоставляется кэшбэк до 3%;

- «Для своих». Упрощенный вариант займа «На все про все» со схожими параметрами кредитования. Оформляется для владельцев зарплатных карт СКБ-Банка. Срок и сумма по максимуму – соответственно, 1,3 млн. руб. и 5 лет. Процентная ставка варьируется в пределах от 11,9% до 20,9%»;

- «Индивидуальный». Займ, предназначенный для удовлетворения потребительских нужд. При достаточно высокой ставке, значение которой начинается от 17,9%, клиенту предъявляются весьма скромные требования. Возможные сроки кредита – 3, 5 и 10 лет, а минимальная сумма – 1 млн. руб.;

- ипотека через ДОМ.РФ. Условия кредитования определяются правилами работы портала. На сегодня ставка составляет 8,75%, срок – от 3 до 30 лет, стартовый взнос – не менее 20% от стоимости приобретаемого жилья. Сумма ипотечного займа изменяется от 0,5 до 10 млн. руб.;

- ипотека на первичном рынке. Самостоятельная кредитная программ СКБ-Банка, условия которой выглядят следующим образом. Сумма ипотеки – от 0,350 млн. руб. Ставка по займу – от 12,5%. Допускается приобретение жилья на аккредитованных объектах недвижимости;

- ипотека на вторичном рынке. Еще одна самостоятельно разработанная и реализуемая программа СКБ-Банка. Условия оформления ипотеки таковы: сумма – от 0,350 млн. руб., срок – до 30 лет, ставка – от 12%.

Для ООО

Правила банка предусматривают для корпоративных клиентов возможность оформить один из четырех кредитных продуктов:

- овердрафт. Его величина определяется оборотами по счету и составляет до 30% от этого параметра. Установленный кредитный лимит действует в течение года, после чего может быть пересмотрен в ту или иную сторону. Остальные параметры займа определяются индивидуально и зависят от финансовых показателей клиента и его кредитной истории;

- разовый кредит. Параметры займа также устанавливаются для каждого конкретного заемщика. Максимальный срок кредитования – до 3 лет;

- кредитная линия. Единственным отличием от разового кредита выступает возможность повторного использования заемных средств в пределах выделенного лимита;

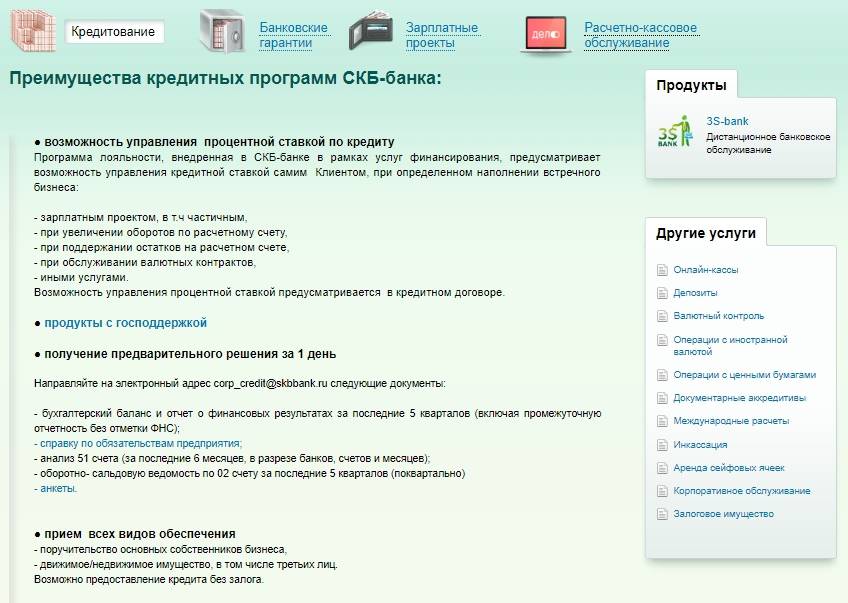

- кредит с господдержкой. СКБ-Банк принимает участие в реализации различных федеральных программ, в частности, в проводимой Минсельхозом по льготному кредитованию работающих в АПК организаций и ИП. Корпоративный клиент имеет право на получение займа на крайне выгодных льготных условиях, если соответствует требованиям к участникам программы.

Преимущества СКБ-Банка для заемщиков

У СКБ-Банка есть ряд неоспоримых преимуществ, которые заинтересует потенциальных заемщиков. Во-первых, это обновленный интернет-банк, благодаря которому клиенту может выполнить практически любые операции, находясь в любом месте и в любое время. Единственные условия: иметь под рукой ноутбук/ПК и интернет. Логин и пароль от интернет-банка предусмотрительно выдается каждому клиенту при оформлении любого продукта банка, будь то кредит или карта.

Владельцы смартфонов могут установить на свои телефоны мобильное приложение СКБ-Банка, полностью заменяющее по своим функциям интернет-банк. Мобильный банк СКБ можно скачать в официальных магазинах для соответствующих операционных систем: AppStore и Play Market.

Мобильное приложение позволяет клиентам просматривать детализированную выписку по всем действующим продуктам, оплачивать услуги ЖКХ, интернет, мобильную связь и прочее. Благодаря внутренним переводам клиенты могут переводить деньги с одного счета на другой, оплачивать кредиты и пополнять вклады, конвертировать валюту.

Для удобства в мобильном приложении СКБ-Банка есть мгновенный поиск ближайших банкоматов и отделений кредитной организации.

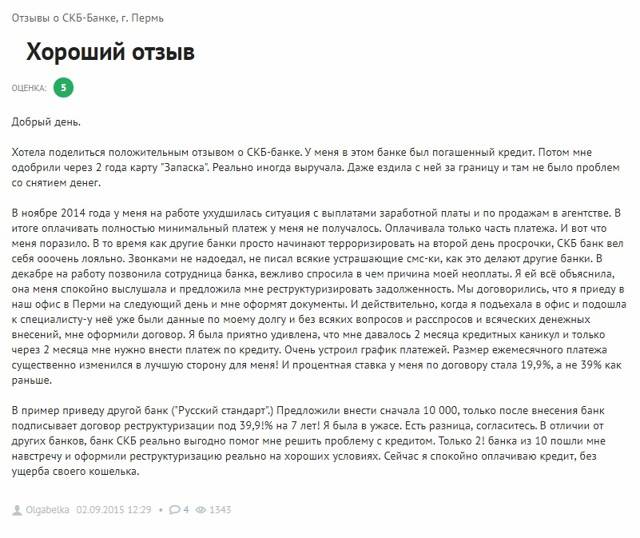

В-третьих, многие клиенты отмечают выгодные условия по реструктуризации задолженности, собственных клиентов. В банке моментально предлагают клиенту оформить реструктуризацию с увеличением срока кредита, уменьшением процентной ставки и кредитными каникулами на несколько месяцев. Это позволит задолжавшему клиенту вернуться в график платежей и возвращать долг своевременно, без просрочек и испорченной кредитной истории.

В-четвертых, одним из больших преимуществ СКБ-Банка по отзывам тех же клиентов является отсутствие длительных очередей в отделениях, офисах, у банкоматов и терминалов самообслуживания.

В сравнении с тем же Сбербанком, где каждому клиенту в среднем приходится ждать 5-20 минут своей очереди, в СКБ-Банке клиент может забыть про ожидание и получить нужную услугу в течение 5 минут. В первую очередь, это связано с быстрым обслуживанием клиентов и большим количеством работающих касс в каждом офисе. Например, внести платеж по займу через кассу занимает не более 2-х минут.

В-пятых, банк предлагает довольно внушительные суммы по своим кредитам, что не может не радовать потенциальных заемщиков. В зависимости от выбранной кредитной программы клиент может получить до 5 млн руб. по залоговом кредитами до 1.3 млн руб. по стандартным потребительским займам без обеспечения.

Нельзя не упомянуть сроки кредитования. По займам на любые цели и нужды он достигает 120 месяцев, то есть 10 лет. По другим кредитным программам максимальный срок тоже довольно внушительный — 5 лет.

Отметим также аналогичные предложения других банков.

Заявка на кредит в Совкомбанк

Лицензия ЦБ РФ №963

- Сумма до 1 млн. руб, ставка от 12 % в год

- Срок до 60 мес.

- Для получения нужно 2 документа

- 0% по кредиту при выполнении условий акции

- Быстрое решение за 30 мин.

Калькулятор кредита

Заявка на кредит наличными в РенКредит

Лицензия ЦБ РФ №3354

- Сумма займа до 700 тыс., ставка 8,5% – 24,5%

- Быстрое рассмотрение заявки по паспорту- примут решение без похода в офис

- Без комиссий за предоставление и досрочное погашение и других скрытых комиссий

- Деньги можно перевести на карту Кукуруза

Калькулятор кредита

К списку преимуществ можно отнести относительно невысокие штрафы за просрочку платежа в СКБ-Банке. По условиям кредитного договора, нарушивший сроки оплаты кредита заемщик должен заплатить пени в размере 0.1% от суммы просроченной задолженности за каждый день просрочки.

Никаких единовременных штрафов за наступление просрочки банк не взимает, как это делают некоторые другие организации.

Что влияет на процентную ставку

Каких-то своих правил СКБ банк не имеет в отношении способов понизить процентную ставку

Чтобы она была низкой, нужно обратить внимание на такие параметры:

Положительная кредитная история — главное, на что обратят внимание при вынесении решения. Вряд ли кто-то захочет иметь дело с проблемным плательщиком.

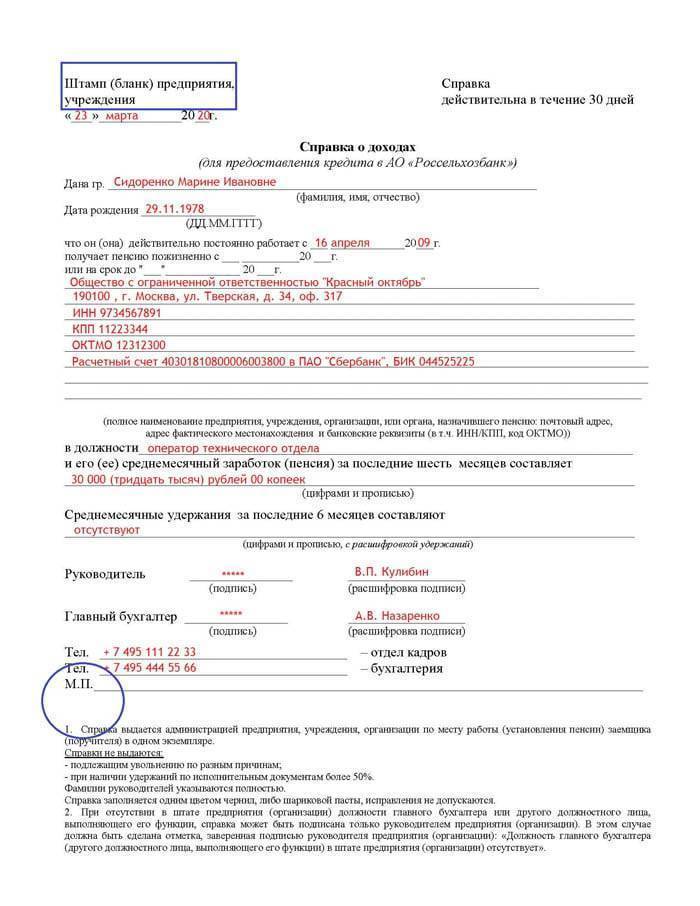

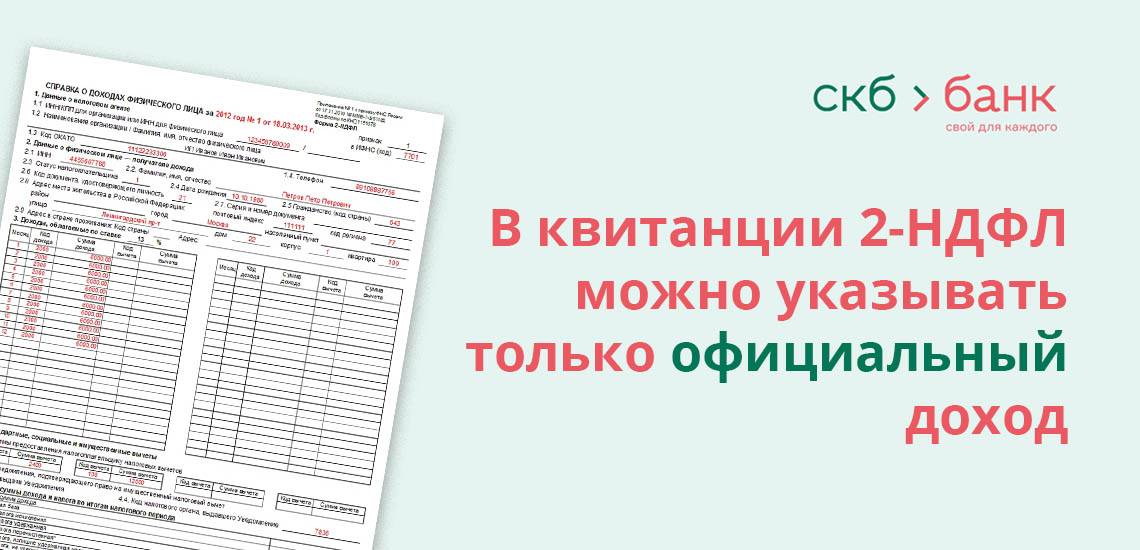

Справка о доходах служит подтверждением трудоустройства и наличием заработка

С таким клиентом всегда охотно сотрудничают банки, СКБ не является исключением.

Поручительство — это своего рода минимизация рисков для банка. Если заемщик не выплачивает долг, его будут взимать с поручителя. То есть, так или иначе, банк заберет свои деньги.

Залоговое имущество так же служит гарантией для банка, ведь оно будет попросту продано в случае неуплаты долговых обязательств, а деньги вернутся в банк.

Страхование кредита. Если такой договор заключается, то при особых обстоятельствах, которые будут признаны страховым случаем. Невозвращенный кредит будет заплачен страховой компанией.

Если клиент имеет одно или несколько преимуществ из вышеуказанных, то банк будет гораздо более уступчивым. То есть можно не только рассчитывать на предоставление займа, но и на большую сумму денег.

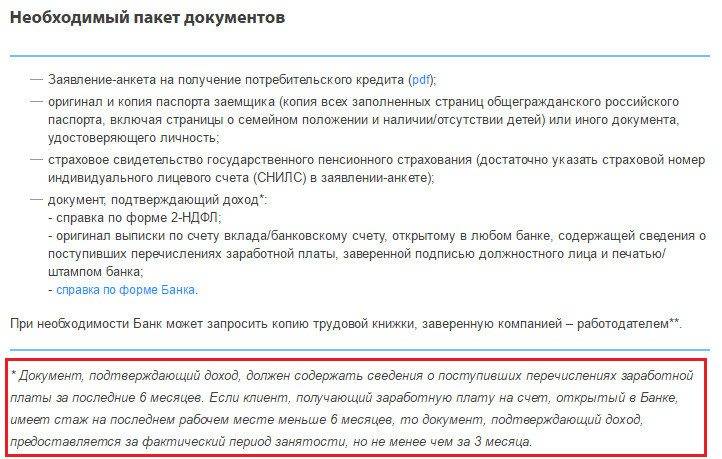

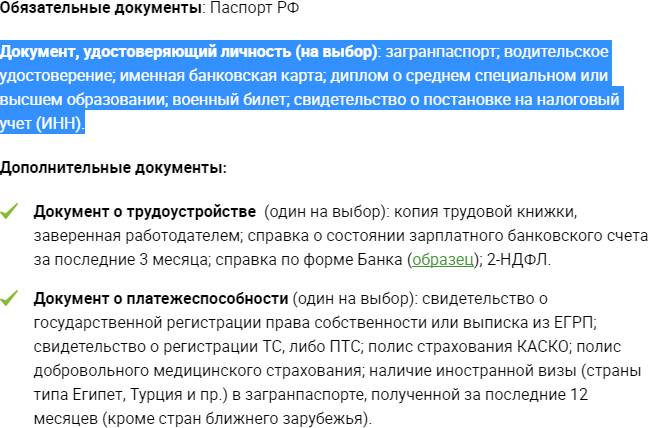

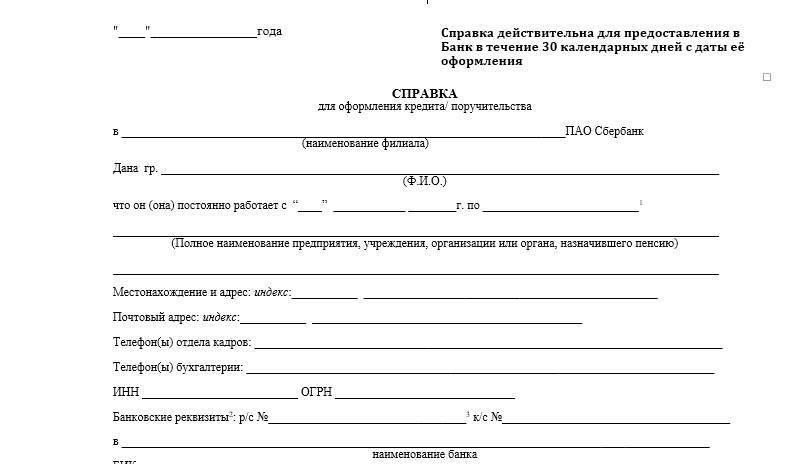

Зачем банку пакет документов?

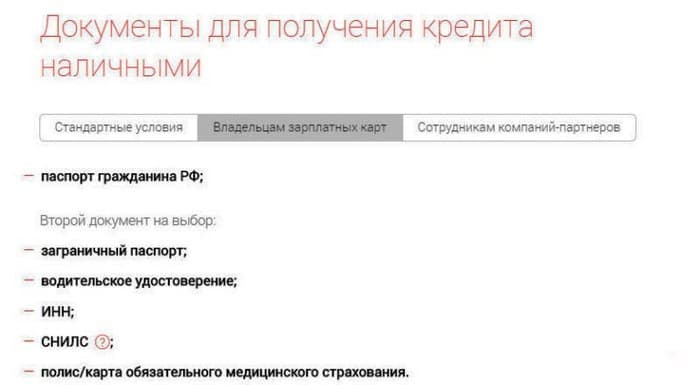

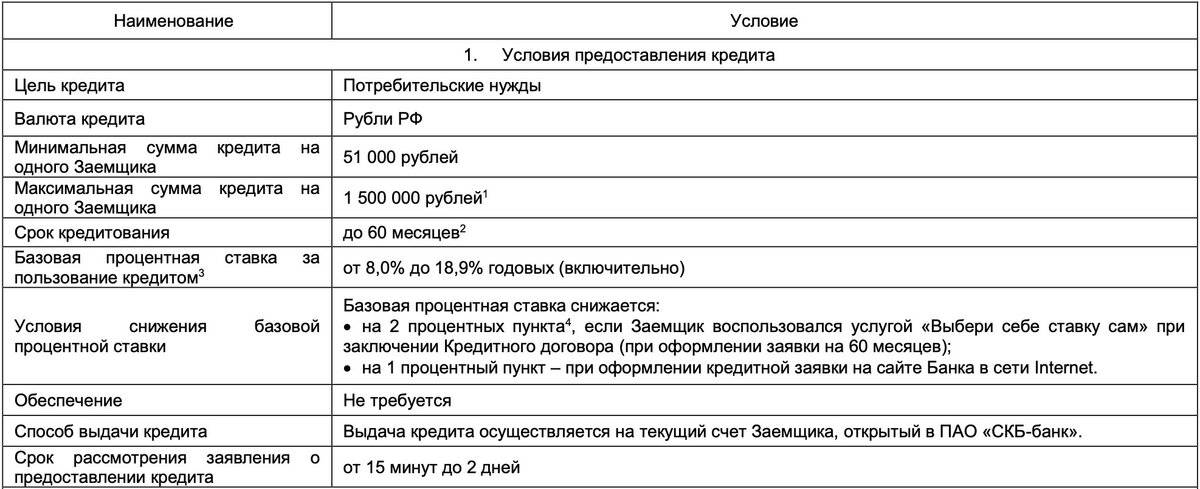

Потенциальным заемщикам СКБ-банк предлагает 5 потребительских кредитов и несколько залоговых программ кредитования, ипотечные займы, кредитные карточки. Чтобы оформить тот или иной кредит, клиенту потребуется предоставить определенный пакет документов. Это перечень официальных бумаг, которые требуются банку для рассмотрения заявки и вынесения решения по кредиту.

Существует минимальный пакет, куда входят основные документы гражданина РФ и полный (расширенный) комплект, куда входят дополнительные документы.

Каждый документ из списка отвечает за определенный аспект требований банка. Например, по паспорту служба безопасности определяет личность клиента. Дополнительным документом, удостоверяющим личность, могут стать: ИНН, СНИЛС, водительские права или заграничный паспорт.

Некоторые из этих документов выполняют сразу 2 функции. К примеру, права и заграничный паспорт косвенно свидетельствуют о материальном достатке заемщика. Очевидно, что у клиента с правами должен быть автомобиль, а заемщик с загранпаспортом должен выезжать за границу на отдых или по делам.

Номер СНИЛС заемщика дает службе безопасности банка возможность узнать 13% отчисления работодателя в Пенсионный Фонд. Благодаря этому банк сможет вычислить 100% от зарплаты и сопоставить сумму с указанной в анкете или справке 2НДФЛ. Таким образом, свидетельство СНИЛС можно назвать документом, косвенно свидетельствующим о размере официальной зарплаты. Такая проверка будет актуальна только для тех клиентов, которые трудоустроены по ТК РФ.

У СКБ-банка нет кредитных программ с минимальным перечнем бумаг. По всем займам банк просит предоставить расширенный пакет документов.

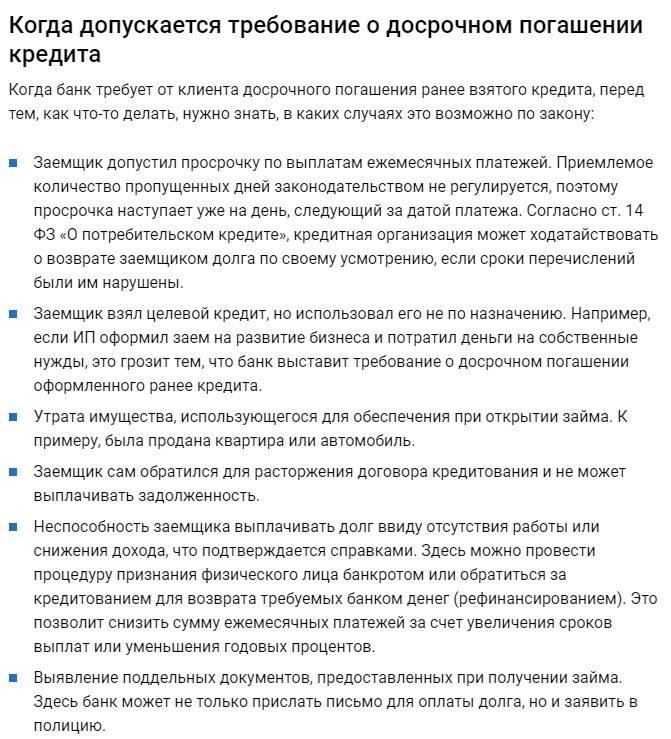

Как правильно погасить задолженность в банке

Если вы видите, что подошло время погасить задолженность услуг кредитования, нужно сделать это незамедлительно. Или же на протяжении всего времени отдавать долг частями, тем самым облегчив себе последующую крупную выплату. Для погашения у вас будет несколько вариантов, каждый хорош по-своему, так что вы выбираете исключительно тот, который удобен.

«Золотая Корона» предоставляет удобные способы выплат долгов, среди которых:

- использование веб-сайта сервиса;

- выплаты через ближайшие пункты Короны по всей России.

Процентная выплата комиссии минимальная (от 1%). На сайте размещен список крупных населенных пунктов, за переводы в которые комиссии вы не получите.

Как только вы сделали перевод, получение на счет компании произойдет не в тот же день, а только на следующий. Учитывайте это, чтобы не вышло просрочки. Лучше делать все переводы как минимум за несколько дней до окончания срока.

При обращении в пункт потребуется паспорт. При первом посещении нужно указать ФИО, номер личного счета, договора о кредите, а также номер телефона. Если не можете погасить кредит лично, подойдет и близкий человек, но он должен при этом иметь на руках ваши паспортные данные.

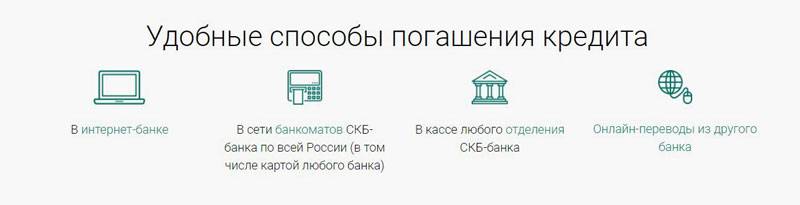

Способы погашения кредита

После заключения договора вам выдадут карту, привязанную к кредитному счёту. С её помощью можно оперативно пополнять баланс и снимать наличные в банкоматах, если это необходимо.

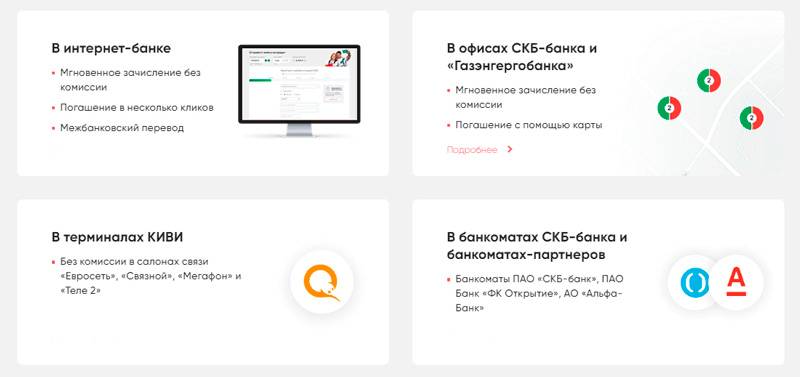

Вы можете пополнить кредитный счёт следующими способами:

- через мобильное приложение СКБ-банка;

- через интернет-банкинг;

- через кассу в банковском офисе;

- через сервис СКБ-банка для переводов с карты на карту;

- с помощью терминалов и банкоматов, принадлежащих кредитору;

- в сторонних банках удобным вам способом.

Во всех случаях, кроме последнего, с вас не будет удержана комиссия, если вы используете наличные либо совершаете перевод с дебетовой карты, выпущенной СКБ-банком. Если вы перечисляете деньги с кредитки или карточки стороннего банка, ознакомьтесь с актуальными тарифами.

Погашение ежемесячных платежей через сервис переводов от СКБ-банка

При использовании платёжного сервиса нужно знать реквизиты пластиковых карт отправителя и получателя.

Если вы переводите деньги между карточными продуктами СКБ-Банка и Газэнергобанка, комиссия составит 0%. Если перевод осуществляется с баланса карточки другого банка, он может удержать определённый комиссионный сбор.

Ниже перечислены установленные сервисом лимиты:

- не более 100 000 рублей в сутки;

- до 450 000 рублей за месяц;

- максимально 100 000 рублей за один раз;

- не больше пяти операций в день;

- до 30 транзакций ежемесячно.

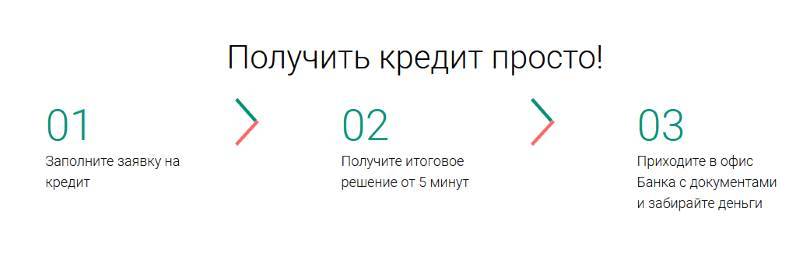

Процесс оформления кредита

В первую очередь, как и в любом другом банке, нужно подать заявку на тот или иной кредитный продукт. Это получится сделать посредством личного визита в банк с уже имеющимися документами (это намного сократит процесс оформления), но можно также оставить заявку в режиме онлайн на официальном сайте банка.

От того, какой именно способ подачи заявки выбран, не зависит длительность ее обработки. И та, и другая будут рассмотрены быстро. Если по результатам рассмотрения заявки и предоставленной информации принято положительное решение, то банк все же придется посетить для составления кредитного договора.

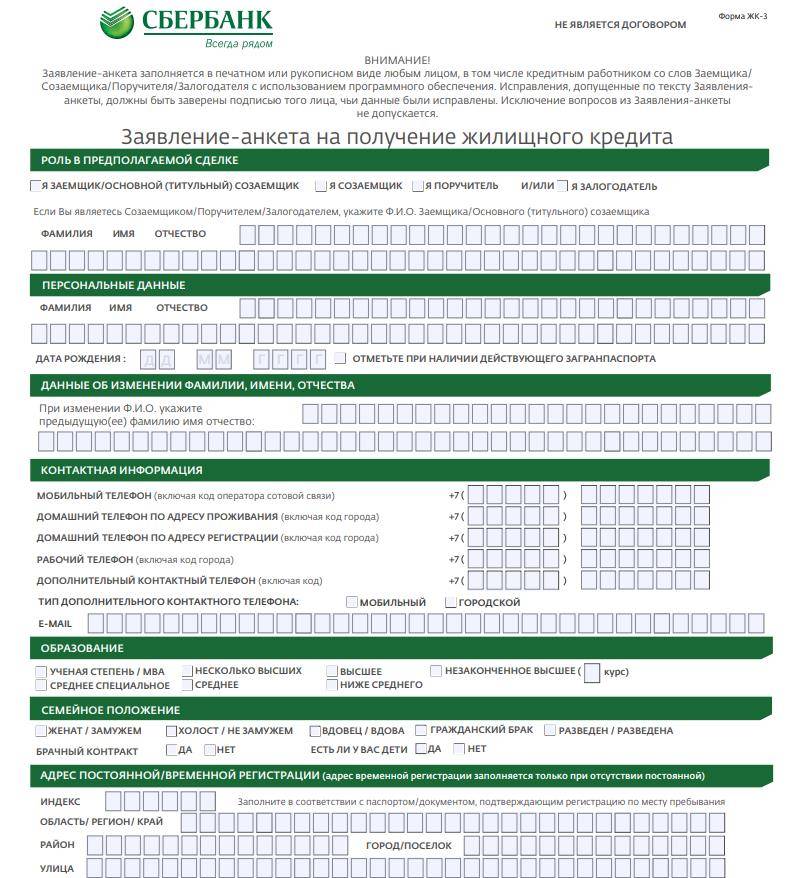

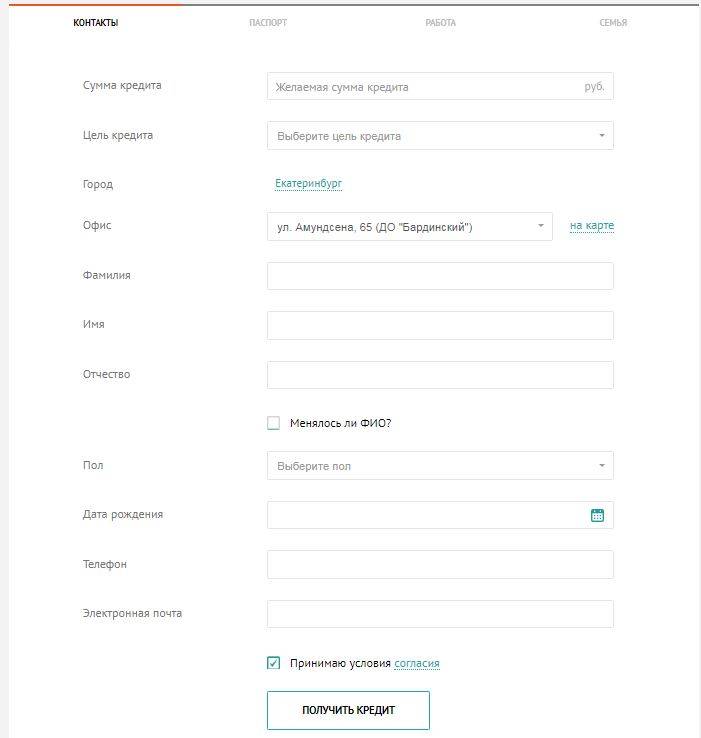

Подача заявки на сайте подразумевает заполнение специальной формы. Это делается следующим способом:

- На сайте банка нужно найти раздел «Подать заявку» и зайти в него. При появлении страницы с условиями, нужно внимательно ознакомиться с данной информацией.

- Следующий шаг — указать свой ежемесячный доход. Требуется оставлять только достоверную информацию, ведь ее легко будет проверить при предоставлении подтверждающих документов.

- Далее следует вести личные данные: ФИО, дату рождения, контактный телефон.

- Нажатием на поле «Получить кредит» заявка отправляется на рассмотрение в отдел, в полномочия которого входит эта обязанность.

- Любое решение обязательно будет оглашено. Иногда могут потребоваться дополнительные документы, тогда клиенту будет предложено явиться с ними в банк.

В случае положительного решения клиенту важно указать, что он желает получить именно наличные средства

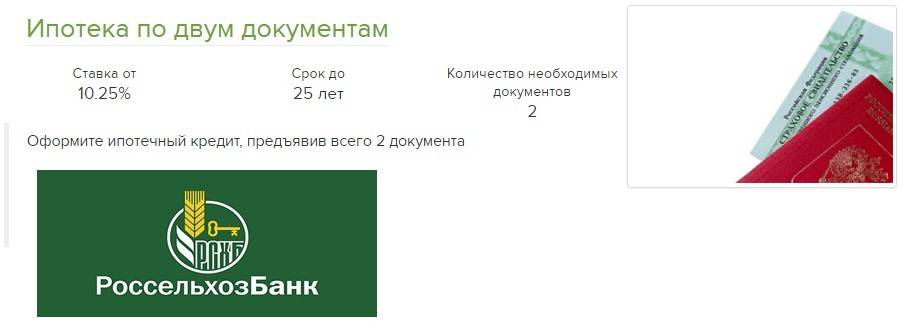

Виды ипотечных кредитов в СКБ банке

Основное условие получения ипотечного кредита в любом банке — это гражданство Российской Федерации. Поэтому любой гражданин может подать заявку на приобретение жилья с помощью заемных средств в региональный банк СКБ. В зависимости от категории граждан и характеристики объекта недвижимости, кредитная организация предлагает своим клиентам несколько ипотечных программ.

Ипотечный кредит с использованием платформы Дом.рф

Данная программа разработана специально для клиентов, проживающих на территории присутствия банка, то есть для жителей Свердловской области. Воспользоваться данной программой можно на таких условиях:

- годовая ставка по ипотеке составляет от 8,75% до 9,25%, в зависимости от объекта залогового имущества;

- льготная ипотека с участием государственной поддержки для семей, в которых был рожден второй и последующий ребенок;

- рефинансирование текущего ипотечного кредита по ставке 9%;

- рассмотрение заявки занимает не более 2-х суток.

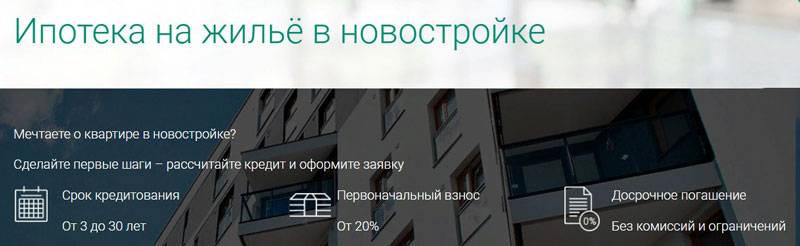

Покупка жилья в ипотеку на первичном рынке недвижимости

Одна из наиболее популярных программ — это ипотека на приобретение квартиры в новостройке. По ней действуют такие условия:

- минимальный срок ипотечного кредитования составляет — 3 года, а максимальный — 30 лет;

- максимальный возраст заемщика на момент погашения последнего платежа по кредиту не более 65 лет;

- минимальная сумма кредита составляет 350 тыс. руб.;

- процентная ставка при сумме кредита больше минимальной составляет — 14,5%;

- первоначальный взнос от 20%;

- возможность привлечения созаемщиков до двух человек;

- при размере первоначального взноса от 50%, ставка по кредиту снижается на 0,5%;

- дополнительные комиссии и платежи не предусмотрены.

Отдельные категории граждан, которые приобретают квартиры по программе государственной поддержки, могут рассчитывать на ставку по кредиту в размере 12,5% годовых.

Также клиенты СКБ банка могут воспользоваться программой, по которой предусмотрено приобретения жилья у застройщиков-партнеров. Данный проект подразумевает получение кредитной суммы от 1 млн. руб.

Приобретение жилья на вторичном рынке недвижимости

Готовое жилье всегда пользуется спросом у населения при оформлении ипотечного кредита. СКБ банк предоставляет такие условия по программе для покупки вторичной недвижимости:

- минимальный размер кредитных средств — 350 тыс. руб.;

- сроки кредитования могут быть 12, 20 или 30 лет, в зависимости от условий ипотечного договора;

- процентная ставка по кредиту составляет: в первые два года — 14%, в последующие — 16%;

- для увеличения совокупного дохода есть возможность привлечь двух созаемщиков;

- минимальная сумма первоначального взноса должна составлять не менее 20%;

- есть возможность досрочного погашения ипотечного займа без уплаты дополнительных комиссий.

Получение ипотеки с использованием залогового имущества

Данная программа подразумевает собой приобретение недвижимости в ипотеку с условием, что банку будет предоставлено под залог другое имущество заемщика, находящееся в собственности. В данном случае клиент СКБ может приобрести любой интересующий его объект недвижимости, начиная от квартиры в новостройке и заканчивая земельным участком для последующего строительства. Однако, потенциальному заемщику следует учитывать такие условия:

- минимальная сумма по ипотечному кредиту составляет 500 тыс. руб.;

- срок кредитного договора может быть от 3 до 10 лет;

- процентная ставка по кредиту составляет 15%;

- приветствуется наличие двух созаемщиков;

- возможно досрочное погашение без уплаты дополнительных комиссий.

Для того чтобы понимать, какая программа будет наиболее подходящей, заемщик может воспользоваться на сайте банка онлайн-калькулятором. После введения определенных параметров этот инструмент позволит рассчитать возможную сумму ипотечного кредита, а также размер ежемесячного платежа. Это позволит грамотно оценить свои возможности до того, как будет подана официальная заявка на получение ипотеки.

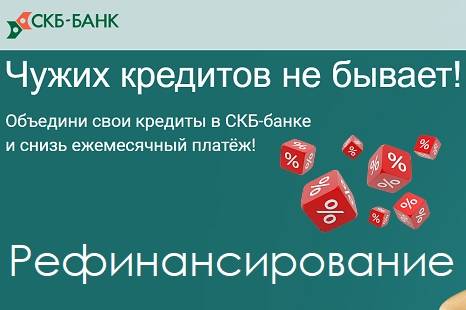

Порядок оформления рефинансирования

- Внесите свои личные данные – ФИО, номер телефона, дата рождения, электронный адрес и город.

- Выберите способ доставки денег и офис получения ссуды.

- Укажите общую сумму действующих займов и подходящий срок их погашения.

- Чтобы получить дополнительные деньги наличными, поставьте отметку в чек-боксе и впишите в окно сумму.

- Дождитесь ответа – если вы решите подать заявку онлайн, на ее рассмотрение уйдет не больше 5 минут. Оповещение приходит на мобильный телефон в виде текстового сообщения. Также его можно самостоятельно узнать у оператора, позвонив по номеру 8 800 1000 600.

- Обратитесь в банковское отделение с пакетом документов для заключения договора.

- Получите одобренную сумму – на руки в кассе банка или на дебетовую карту. Срок поступления – до 2 дней.

Совет! Чтобы повысить вероятность одобрения заявки, обязательно укажите паспортные данные, актуальные контакты, информацию о семье и работе, а также другие важные сведения. Кроме этого рекомендуем авторизоваться через сайт Госуслуг. Это не только увеличит ваши шансы на целых 25%, но и сократит время заполнения формы.

Необходимые документы

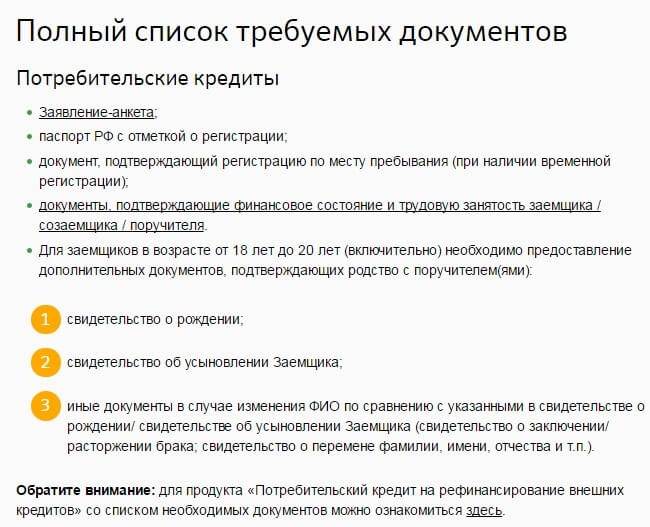

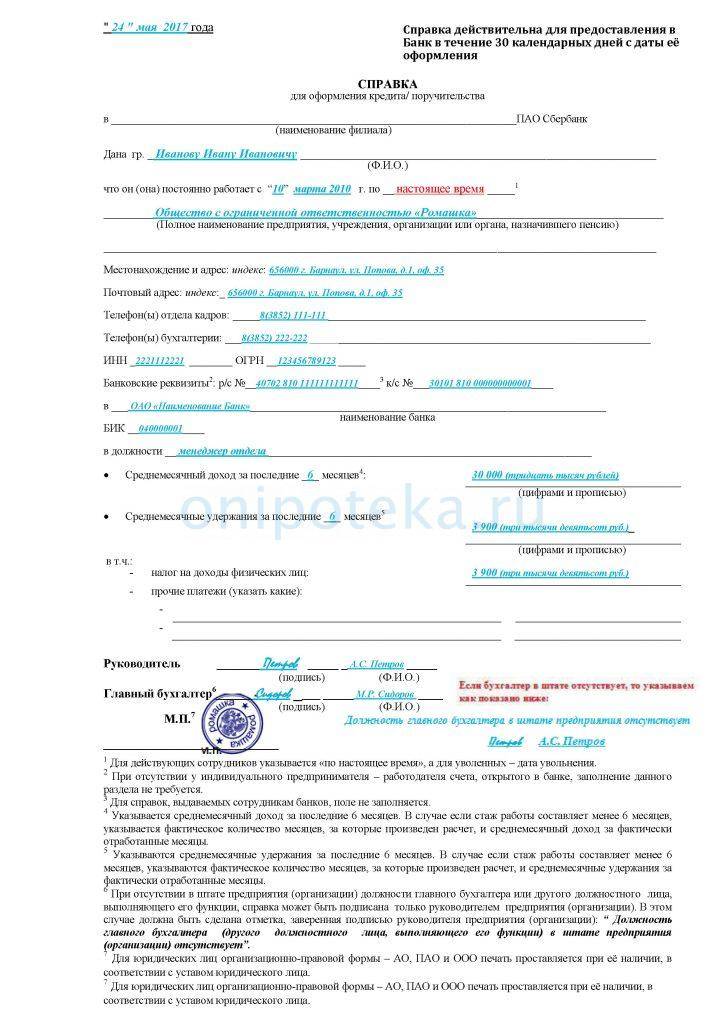

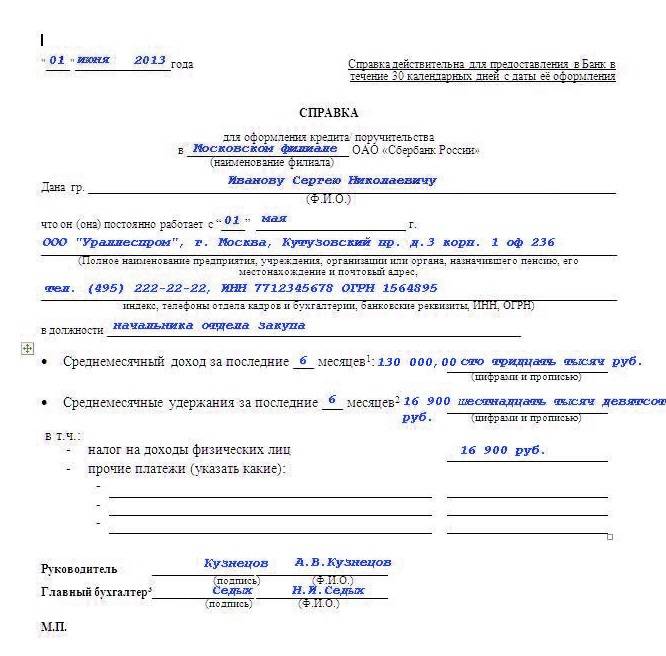

Пакет необходимых документов может различаться в зависимости от типа ссуды. Общие требования к списку:

- заявление на выдачу займа (заполняется по форме банка, в которой указано, что предоставление личных данных является согласием на их обработку);

- гражданский паспорт;

- ИНН;

- военный билет (для мужчин до 27 лет включительно);

- справка о доходах (дата выдачи не позднее месяца до обращения);

- СНИЛС;

- свидетельство о заключении или расторжении брака (если имеется);

- брачный договор (при наличии);

- свидетельства о рождении детей младше 14 лет / паспорта для детей от 14 лет (если имеются);

- согласие мужа/жены на залог имеющейся собственности (если оно приобреталось в браке) либо приобретение жилплощади (заверенное нотариально);

- справка из Пенсионного фонда или банка о начислении пенсионных средств (для пенсионеров);

- договор страхования жизни и здоровья (при желании заявителя).

В случае с обеспечением дополнительно предоставляется документация по закладываемому имуществу. Прежде всего, это подтверждение права собственности. Также желательно наличие технических документов, по которым можно судить о состоянии объекта.

В случае наличия созаемщиков и поручителей по ним необходимо предоставить полный перечень документов, в том числе и подтверждающих их платежеспособность.

Так как список может меняться, точный перечень лучше уточнять на официальном сайте перед обращением.