Какие льготы предусмотрены для многодетных семей

В разрезе ипотечных программ банки предоставляют деньги под более низкие процентные ставки при максимально удобном сроке кредитования. Дополнительно, ипотека может быть выдана без первоначального взноса, а также семьи имеют возможность погасить его с помощью материнского капитала.

При автокредитах многодетным семьям предоставляются минимальные процентные ставки и более длительный срок выплаты задолженности, что делает ежемесячные платежи вполне приемлемыми. Банки более лояльно относятся к таким заемщикам. В большинстве случаев при оформлении заявки достаточно гражданского паспорта и справки с работы для подтверждения постоянных доходов.

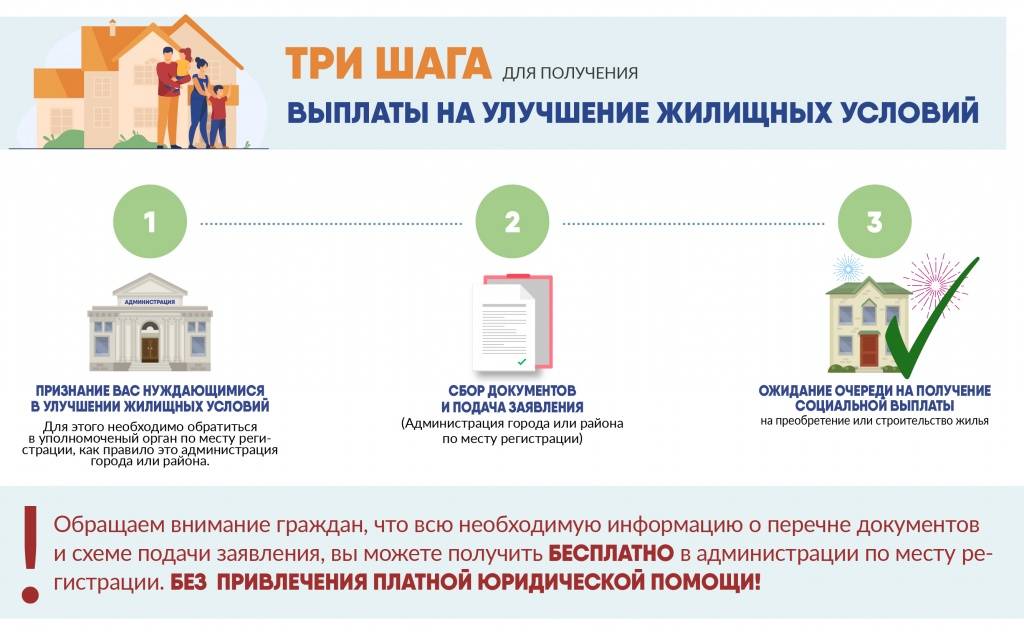

Что необходимо для оформления жилищного займа?

Заблаговременно нужно подготовить и взять с собой первичный пакет документов, необходимый для рассмотрения характеристик клиента. В него входят:

- Паспорт.

- Данные о супруге, детях.

- Удостоверение многодетной семьи.

- Трудовая книжка или бумага с места постоянной занятости с отметкой о стаже за полгода.

- Справка 2-НДФЛ или иная согласно требованиям банка, в которой отмечен постоянный размер начислений по заработной плате.

- Информация о доходе второй половины, которая выступает созаемщиком.

- Иные начисления (от аренды, гонорары и т.п.).

- Систематические расходы (кроме коммунальных платежей).

Если доходы супругов невелики, они могут заручиться помощью родственников или знакомых, уровень доходов которых весьма значителен. Они подают заявление как созаемщики. По договоренности, в контракте можно указать обязательный для выплаты размер со стороны созаемщика. Если же клиент может сам оплачивать заем, но нет возможности доказать свою платежеспособность, указывать размеры не стоит.

Подробнее о подготовке пакета документов для ипотеки читайте в нашем материале.

Нужно знать, что созаемщик имеет право на часть недвижимости, а также обязан выплачивать кредит, если клиент не имеет возможности этого делать. Поэтому к выбору таких лиц стоит подходить ответственно.

Госпрограмма “Жилье для российской семьи”

Существует специальная государственная программа “Жилье для российской семьи”. Она создана с целью увеличения масштабов возводимого жилья в России, сделать его доступнее. Благодаря проекту строится льготное жилье, стоимость его ниже среднерыночной цены. В зависимости от места проживания подают заявку в регионе, в котором реализуется программа.

Многодетные семьи могут быть участниками этого проекта. Они собирают определенный пакет документов. С ним следует обращаться в орган местного самоуправления, ответственный за этот государственный проект. Сотрудники должны представить справку о включении семьи в список претендентов. Заявление, которое подала многодетная семья, подлежит первоочередному рассмотрению.

Следующим шагом является выбор жилья, строящегося по этой программе в конкретном регионе. Затем следует обратиться к застройщику и подписать договор.

Участники программы должны соответствовать таким требованиям:

- принадлежать к возрастной категории 25-40 лет;

- иметь постоянную работу;

- граждане, способные оплатить первоначальный взнос.

В местных органах можно узнать больше информации об этой программе. Критерии и приоритеты зависят от имеющейся ситуации в определенном регионе. Существует перечень регионов, участвующих в данном проекте.

Особенности льготной ипотеки для многодетных семей

С точки зрения закона, кредиты на приобретение жилья для льготных категорий населения ничем не отличаются от стандартных. То есть форма денежно-кредитных отношений, где в качестве залогового имущества используется приобретаемая недвижимость, та же самая. При нарушении долговых обязательств со стороны заемщика кредитор имеет право реализовать недвижимость с целью получения компенсации по кредиту. То есть гарантом безопасности сделки, как и в случае обычной ипотеки, выступает собственность клиента.

Зачастую многодетные родители не имеют возможности приобрести жилье по стандартным ставкам (13%), поэтому данный вид государственной помощи пользуется большой популярностью у населения.

Программа господдержки имеет следующие преимущества:

- Часть займа компенсируется из федерального бюджета.

- Ипотека предоставляется под низки процент. Ставка по ипотеке на жилье в новостройке составляет 6-7%, а вот недвижимость на вторичном рынке обойдется на 3-4% дороже.

- Для погашения кредита можно использовать средства материнского капитала.

- Длительный период действия кредитного договора. Ипотека предоставляется на срок до 30 лет, хотя некоторые банки готовы продлить период действия соглашения до 50 лет.

- Размер первоначального платежа — от 10% до 30%.

Использовать материнский капитал для погашения ипотечного кредита позволяют такие крупные финансовые структуры как ВТБ, Банк Москвы, Дельта Кредит, Сбербанк и другие.

Виды беспроцентного кредита

Самым популярным беспроцентным кредитом является пластиковая карта с льготным периодом погашения. Банки предлагают множество вариантов кредитных карт с разными суммами и предлагают дополнительные бонусы:

- скидки в ресторанах;

- накопление миль для любителей путешествовать;

- кэшбэк с покупок;

- другое.

В условиях жесткой конкуренции банки предлагают разные сроки льготных периодов погашения: от месяца до полугода.

Второй популярный вид беспроцентного займа – потребительская рассрочка. При покупке товара и внесения первоначального взноса, кредитор не начисляет проценты при своевременном погашении долга. К таким кредитам можно отнести автокредит. Автосалоны предлагают воспользоваться рассрочкой на приобретение автомобиля на месте, не посещая банк.

При оформлении подобных кредитов необходимо очень внимательно читать договор, так как банки могут включать проценты под видом других платежей – за обслуживание счета, отправление смс, подготовку справок и многое другое. Заявитель должен понимать – сумма выплаченного займа равна стоимости купленного товара. Все, что выше этой суммы – замаскированные проценты.

Многие задаются вопросом, как получить кредит на бизнес многодетным семьям. К сожалению, такого целевого кредита нет, но в регионах действуют дополнительные программы, в которых многодетные пары смогут принять участие. При рассмотрении кандидатов заявитель с детьми будет иметь приоритет.

Субъекты получения кредита

Кредиты на жилье, автомобиль и другие нужды любое семейство может получить в общем порядке. Однако условия кредитных соглашений могут не устраивать граждан, поскольку заем предполагает возврат денежных средств с уплатой определенных процентов. По этой причине введена своеобразная льгота, помогающая отдельной категории населения получить поддержку государства, путем упрощения процедуры заимствования денежных средств. Многодетные родители также входят в этот перечень льготных групп.

Однако прежде чем обращаться в банк, родителям следует подтвердить свой статус многодетности. Для этого необходимо соответствовать ряду условий:

Количество детей. В семье должно быть не меньше троих детей, чтобы родителей признали многодетными. Для займа многодетным семьям достаточно этого количества (некоторые льготы реализуются, начиная с пятого ребенка).

Проживание. Дети должны жить с родителями, независимо от того совместный ребенок у супругов или дети с предыдущих браков

При этом важно: прописки всех членов семьи должны совпадать.

Некоторые меры льготной помощи требуют установление показателей дохода на одного члена семьи или размера площади, занимаемой в квартире или доме.

Факт многодетность подтверждается специальным документом – удостоверением, которое выдается органами местной власти. Предъявления такого удостоверения нужно для того, чтобы получить возможность оформить автокредит, заем на жилищные нужды и так далее.

Отдельно следует сказать о регулировании вопроса кредитования многодетных родителей. Здесь действует конкретный перечень нормативных актов:

- “Гражданский кодекс Российской Федерации (часть вторая)” от 26.01.1996 N 14-ФЗ (глава 42 о кредитах и займах).

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 23.05.2018) “О банках и банковской деятельности”

- Федеральный закон от 02.10.2007 N 229-ФЗ (ред. от 23.04.2018) “Об исполнительном производстве”

- Постановление Правительства Москвы № 539-ПП от 14 августа 2013 года

Указанные НПА регулируют процедуру льготного кредитования, начиная с момента возникновения права многодетных родителей на такую помощь до выплаты долга.

Помощь в ипотеке для многодетных семей

В настоящее время действует 2 вида помощи для приобретения жилья многодетными семьями:

- ипотека под 6%;

- 450 тысяч рублей компенсации на приобретения жилья.

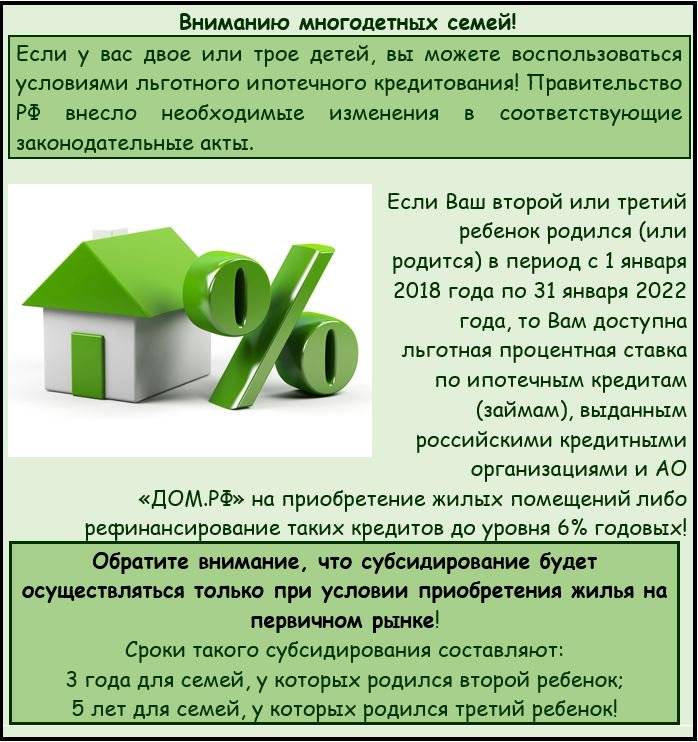

Правила рефинансирования ипотечного кредита для многодетной семьи по ставке 6% регулируются Постановлением Правительства РФ от 30.12.2017 №1711. Кроме этого, данный нормативный акт устанавливает критерии и ограничения для получения льготной ипотеки.

Условие простое – если в семье в период с 01.01.2018 по 31.12.2022 года родился второй или третий ребенок, банк по заявлению обязан уменьшить ставку по ипотеке до 6%. Оставшуюся часть процентов банк получает в виде субсидии от государства. То же касается и оформления нового ипотечного кредита – ставка по нему составит 6% годовых и меньше (пока рекорд удерживает Промсвязьбанк с 4,5% годовых).

Обратите внимание, что если семья, например, оформила сельскую ипотеку по ставке от 2%, то воспользоваться данной льготой она уже не сможет, так как ставка по ипотечному кредиту уже меньше 6%

Но есть еще одно важное условие, на которое необходимо обратить внимание при обращении за льготной ставкой по ипотеке, – жилье должно быть приобретено только на первичном рынке

Но есть еще одно важное условие, на которое необходимо обратить внимание при обращении за льготной ставкой по ипотеке, – жилье должно быть приобретено только на первичном рынке. Льготной ипотекой может воспользоваться и та многодетная семья, которая только планирует взять кредит на приобретение жилья. Главное условие – чтобы квартира или дом покупались на первичном рынке

Главное условие – чтобы квартира или дом покупались на первичном рынке

Льготной ипотекой может воспользоваться и та многодетная семья, которая только планирует взять кредит на приобретение жилья. Главное условие – чтобы квартира или дом покупались на первичном рынке.

По второй «ипотечной льготе» семья, в которой родился третий или последующий ребенок в период с 01.01.2019 по 31.12.2022, может получить от государства финансовую помощь в размере не более 450 тысяч рублей. Правила предоставления данной суммы утверждены Федеральным законом от 03.07.2019 № 157-ФЗ.

Для получения 450 тысяч рублей на погашении ипотеки необходимо соблюсти следующие обязательные условия:

- ипотечный договор должен быть заключен до 01.07.2023;

- один из родителей многодетной семьи является заемщиком по ипотеке;

- заемщик является гражданином РФ.

Обратите внимание, что момент заключения договора ипотечного кредитования не имеет начальной даты. То есть, если ипотека была взята, например, в 2010 или в 2015 году, то многодетная семья все равно имеет право получить 450 тысяч от государства на погашение кредита на приобретение жилья

Категория жилья (первичное или вторичное) не влияет на получение финансовой помощи от государства. А недавно в закон предложили внести поправки, которые разрешат погашать такой кредит, даже если семья оформила его на жилье с отделкой.

Кроме того, власти предусмотрели, что сумма государственной поддержки не может быть более 450 тысяч рублей, а вот меньше – может быть, так как деньги выделяются именно на погашение или основной части ипотеки или процентов по ней. То есть, если у заемщика остаток долга составляет только 200 тысяч рублей, то государство выделит именно эту сумму. Остаток в сумме 250 тысяч рублей многодетная семья не сможет получить, он автоматически «сгорает».

Данным видом государственной поддержки можно воспользоваться только один раз. То есть, если семья уже обращалась за списанием части ипотечного кредита при рождении третьего ребенка, при рождении четвертого малыша семья не сможет получить еще 450 тысяч рублей.

Для получения денег заемщику необходимо обратиться в банк, в котором была оформлена ипотека, с заявлением и пакетом документов, включая свидетельство о рождении третьего или последующего ребенка. Банк-кредитор направляет документы в ДОМ.РФ, и в течение 7 рабочих дней должен прийти ответ по проверке. Если все заполнено правильно и собраны все необходимые документы, деньги в сумме не более 450 тысяч рублей зачисляются на счет долга заемщика. Срок перечисления составляет 5 дней.

Почему Сбербанк это выбор большинства семей с детьми

Сбербанк разработал выгодные и упрощенные условия ипотечных займов, которые стали доступны семьям с детьми. Рассмотрим подробнее условия и требования действуют по ипотеке от Сбербанка для многодетной семьи по новому закону:

- срок пользования кредитными средствами увеличили до 30 лет;

- первоначальный капитал снизили до 10 %, исключением является вторичное жильё, на него потребуется накопить 15 % от общей стоимости объекта;

- при наличии государственного сертификата, можно оформить ипотечный займ без использования собственных средств. В виде первоначального взноса выступит материнский капитал;

- при недостаточном финансовом положении семьи, допустимо привлечение трех поручителей. Стоит отметить, что Сбербанк более лояльно относится к выбору созаемщиков;

- в случае рождения ребенка у молодой семьи есть возможность отсрочки по платежам без начисления штрафных санкций и процентов по кредиту, что существенно помогает восстановить финансовое благополучие после рождения малыша в течение трех лет.

Кто получит социальный статус «Многодетная семья»

Для оформления дополнительных льгот и дотаций по ипотеке от Сбербанка для многодетных семей, семье необходимо получить статус «Многодетная». Статус подтверждается официально, учитывая множество критериев. В каждом регионе критерии различны, но существует небольшой список, который считается общим:

- официальный брак, или статус отца или матери-одиночки;

- в семье трое и более детей, не достигших совершеннолетнего возраста, или находящихся на дневной форме обучения.

Беспроцентный жилищный кредит

В рамках госпрограммы, существует возможность получения беспроцентного жилищного кредита, на который смогут рассчитывать определенные категории граждан:

- понадобится подтверждение статуса «Многодетная семья»;

- официальный доход, который соответствует возможности погашения ежемесячных взносов по ипотеке;

- покупаемая жилплощадь – первый и единственный объект недвижимости в собственности;

- в случае если условия жизни признаны малоудовлетворительными, приобретаемая жилплощадь может быть не первым объектом собственности;

- подтверждение статуса «Нуждающиеся в поддержке».

Чтобы воспользоваться госпрограммой, стоит обратиться в местный орган муниципалитета с заявлением на участие. После одобрения статуса администрацией, можно подать заявку на беспроцентную ипотеку от Сбербанка для многодетных семей. Кредитная организация оформит ипотечный займ с условием погашения только части основных заемных средств, все начисленные проценты оплачиваются из средств бюджета РФ.

Пакет документов

Если все статусы уже подтверждены, семья признана многодетной, можно собирать пакет документов для подачи заявки на кредит:

- паспорт гражданина РФ;

- согласие супруга/супруги;

- документы, подтверждающие рождение детей;

- справка о том, что семью признали участником госпрограммы;

- справки, подтверждающие налогооблагаемый доход.

Беспроцентный жилищный кредит по госпрограмме можно оформить только при получении нового кредита. Ипотека прошлых лет не подразумевает пересчет процентов, даже после принятия статуса семьей «Многодетная». Стоит отметить тот факт, что по госпрограмме приобретать жилье можно только на первичном рынке.

Кому положена

В первую очередь беспроцентная ипотека необходимо тем россиянам, которые не могут самостоятельно приобрести жилье в силу трудного материального положения:

- молодые и многодетные семьи;

- матери-одиночки, воспитывающие детей без поддержки второго родителя;

- молодые специалисты и работники бюджетной сферы, получающие невысокие заработные платы в силу специфики своей профессии и отсутствия необходимого стажа.

Молодая семья

На законодательном уровне молодой семьей считается пара в возрасте до 35 лет, официально заключившая брак. При этом не имеет значения, имеются ли у них дети или нет. Претендовать на получение беспроцентного займа могут семьи с детьми или без, только расчеты по количеству необходимых квадратных метров на семью будут вестись иначе.

На федеральном и региональном уровнях разработано множество программа по предоставлению жилья молодым парам. За счет бюджетных средств семьям выделяется от 30 до 50% от общей стоимости ипотеки. Эти средства могут быть направлены на оплату:

- первоначального взноса;

- процентов по ипотеке.

После этого семейной паре необходимо только погашать тело кредита, без переплаты и дополнительных комиссий.

Мать одиночка

Отдельных федеральных программ, разработанных специально для одиноких родителей, в России не существует. Матери-одиночки соответствующего возраста могут получить льготный кредит по программам для молодых семей в рамках социальной ипотеки. Кроме того, отдельные регионы поддерживают одиноких мам и предоставляют им специальные денежные сертификаты, которые можно использовать для погашения займов или приобретения собственного жилья по льготной цене.

Многодетная семья

Многодетные семьи, имеющие на воспитании трех и более детей, имеют право на различные льготы и привилегии со стороны федеральных и региональных властей (получение бесплатного земельного участка, участие в жилищных программах для молодых семей и т.д.). Комфортное и благоустроенное жилье для многодетных является насущной необходимостью.

Но оформление ипотечного займа для таких семей возможно при некоторых условиях:

- наличие ежемесячного заработка для погашения основного долга по ипотеке;

- официальный статус многодетной семьи;

- нуждаемость в улучшении имеющейся жилой площади или полное отсутствие недвижимости в собственности;

- постановка в очередь на получение жилья в качестве нуждающихся.

Молодым специалистам

Молодые специалисты – это вчерашние выпускники высших учебных заведений, обучавшиеся за счет бюджетных средств. Врачи, учителя, воспитатели, научные работники и медсестры и другие специальности востребованы в сельской местности и отдаленных регионах страны.

Чтобы привлечь молодых профессионалов региональные власти разрабатывают специальные социальные программы, помогающие приобрести жилье в кратчайшие сроки. Претенденты могут получить денежные средства для оплаты первоначального взноса по ипотеке и/или процентов.

Бюджетникам

Сотрудники бюджетной сферы имеют невысокий ежемесячный доход, что не позволяет им воспользоваться стандартными кредитными программами банков. Поэтому для бюджетников разработана и действует специальная ипотека.

Для ее оформления потребуется соблюдение ряда условий:

- трудоустройство в государственной или муниципальной организации;

- стаж работы в бюджетной сфере не менее 3 лет;

- наличие дохода достаточного для погашения «тела» кредита;

- официальный статус нуждающегося в улучшении жилищных условий.

Сотрудникам РЖД

В отличие от вышеперечисленных категорий граждан, сотрудники ОАО «РЖД» получают льготные займы, которые финансируются не за счет государственных средств, а за счет бюджета компании.

Железнодорожники могут рассчитывать на следующие льготные условия при оформлении жилья в ипотеку:

- отсутствие первоначального взноса;

- низкий процент по кредиту (от 2 до 4,5% годовых, разницу между стандартной банковской ставкой покрывает ОАО «РЖД»);

- дополнительное субсидирование за счет компании при рождении ребенка в период действия ипотеки на квартиру.

Банковская поддержка

Кредит для многодетных отличается еще и тем, что семья всегда может рассчитывать на поддержку банка в случае возникновения определенных проблем (или обстоятельств):

- увольнения с работы основного заемщика;

- смерти одного из родителей;

- рождения еще одного малыша.

Если граждане попали в сложную ситуацию, главное — вовремя обратиться в банковскую организацию. Там требуется четко описать проблему, рассмотреть все пути решения и варианты дальнейших действий. Так, многодетным предоставляются:

- кредитные каникулы. В течение определенного временного периода гражданам разрешают не платить по кредиту вообще или выплачивать только проценты (либо основной долг);

- реструктуризация – это процедура, которая позволяет пересчитать процентную ставку по кредиту и снизить выплаты;

- реализация оставленного в залог имущества поможет погасить часть или весь заем целиком;

- помощь поручителя бывает необходима, если гражданин не может платить;

- объявление банкротства.

Кредитные каникулы и реструктуризация – самые лояльные меры для заемщика и его окружения. Но иногда случается так, что на практике их выполнение невозможно.

Имущество реализуется банком или самими многодетными. Эксперты уверяют, что второй вариант – предпочтительнее, ведь позволяет продать вещи подороже. Банк же выставляет за минимальную цену, чтобы продать побыстрее и разобраться с неплательщиком как можно скорее.

Помощь поручителя лучше выбирать только с согласия последнего. Если основной заемщик просто перестает платить и выходить на связь, то отношения между ним и его поручителем наверняка будут испорчены. Чтобы не подставлять другого человека, выясните заранее – сможет ли он платить по счетам, удобна ли для него такая ситуация, чем вы будете отдавать ему долг.

Объявление банкротства – процедура долгая и не самая простая. Ее проводят в несколько этапов:

- найм управляющего;

- неоплата кредитов в течение 3 месяцев;

- обращение к служителям Фемиды с соответствующим заявлением.

Важно понимать, что если гражданин (глава многодетной семьи, например) объявил себя банкротом, то кредит с него непременно спишут. Но на новый заем (ипотечный, потребительский автокредит) в ближайшие пять лет можно не рассчитывать

Кто определяет статус многодетной семьи

Ипотечный кредит многодетным семействам предоставляется только после подтверждения их льготного статуса. На государственном уровне зафиксировано, что принимать решение касательно оснований присвоения многодетности вправе локальные власти. Это связано с тем, что в каждом регионе свои демографические особенности. Для одного района два ребенка — более чем достаточно. А в другом пятеро детей — далеко не предел. Поэтому правительства субъектов Федерации самостоятельно фиксируют правила оформления статуса льготника.

Таблица № 2 «Главные условия получения социального звания»

| Признаки | Особенности |

| Брачные отношения | В большинстве районов обязательно официальное скрепление семейных уз матери и отца. В случае развода удостоверение льготника прекращает свое действие, но тот из родителей, с кем остались малыши, имеет право на оформление звания многодетного родителя |

| Родство | В учет принимаются биологические дети пары, а также официально усыновленные. Попечительство не является основанием учета ребенка при расчете многодетности |

Возраст | В общем порядке, отправной точкой служит совершеннолетие, то есть после достижения ребенком 18 лет он перестает учитываться как иждивенец. В некоторых регионах возрастная граница снижена до 16 лет |

| Дополнительные условия | Если после 18-го дня рождения ребенок продолжает свое обучение, то льготный статус сохраняется до 23 лет |

Поддержка в области образования и здравоохранения

На адресной поддержке социальная помощь многодетным семьям не заканчивается. Они могут рассчитывать на государственную и региональную помощь в сфере образования и здравоохранения.

Она хоть и носит второстепенный характер, тем не менее является важным аспектом социальной поддержки, на которую вправе рассчитывать семьи.

Виды помощи

В соответствии с указом Президента РФ от 05.05.1992, такая государственная помощь включает в себя:

- бесплатное питание в школе для многодетных семей в 2021 году;

- первоочередной прием детей в дошкольные учреждения, ликвидацию очередей в ясли;

- бесплатное предоставление лекарств и иных препаратов, приобретаемых по врачебным рецептам для ребенка до 6 лет;

- выделение школьной формы либо заменяющего ее комплекта одежды для посещения школьных занятий, а также обеспечение спортивной формой на все время получения образования и иная помощь к школе.

Большинство регионов не ограничивается предоставлением лишь государственных форм поддержки. Многие из них предусматривают собственные виды помощи:

- первоочередное предоставление мест в региональных вузах для абитуриентов, сдавших ЕГЭ, при прочих равных условиях;

- бесплатные образовательные услуги по программам дополнительного образования;

- посещение на льготных условиях учреждений культуры;

- первоочередное предоставление путевок в оздоровительные организации;

- единовременная помощь многодетным семьям для первоклассников;

- единовременные выплаты при поступлении в вуз;

- ежегодная выплата на приобретение школьно-письменных принадлежностей (в Москве – по 10 000 рублей один раз в год выплачивают на приобретение одежды для каждого школьника) и так далее.

В области медицины нет такого разнообразия мер поддержки. Они, как правило, предусматривают лишь:

- первоочередное обслуживание в организациях здравоохранения;

- дополнительное обеспечение лекарственными средствами;

- социальное обслуживание для семей с детьми-инвалидами;

- направление на санаторно-курортное оздоровление.

Условия получения помощи

Большинство мер поддержки, если они предусмотрены региональным законодательством, предоставляются семьям с тремя и более детьми по требованию. Каких-либо условий ее получения законом не предусматривается: достаточно документального статуса многодетности и подачи соответствующего заявления.

Социальная карта, документальное подтверждение малообеспеченности и соблюдение прочих формальных условий для получения помощи не требуется. Хотя нельзя исключать, что в региональном законодательстве все же могут быть свои особенности для отдельных видов пособий.

Где получить

Данный вид поддержки, как правило, предоставляется по месту требования ответственными лицами и определяется региональными нормативными актами в зависимости от вида помощи:

- для предоставления бесплатного питания в школе нужно обратиться к руководителю образовательного учреждения;

- для получения лекарств – к участковому педиатру;

- для получения финансовых выплат или средств на приобретение школьной формы – в отдел пособий и помощи местного УСЗН.

Это лишь государственная и муниципальная поддержка. Помимо нее почти в каждом крупном городе действует центр помощи многодетным семьям «». Его создатели стремятся объединить многодетные семьи и построить систему взаимопомощи:

- оказывают адресную помощь;

- помогают родителям в организации и развитии семейного бизнеса;

- направляют в помощь нуждающимся волонтеров;

- работают над социализацией семей.

На сегодняшний день данная организация поддерживает более 75 000 многодетных семей.

Среди других некоммерческих организаций можно выделить «Красный крест», который действует в каждом крупном городе. Чтобы узнать, какой Красный крест помогает многодетным семьям и где он находится, рекомендуем обратиться в одно из организации по месту проживания.

Поддержкой нуждающихся занимаются и многочисленные благотворительные фонды.

Помощь благотворительных организаций

Негосударственная поддержка порой может оказаться куда ощутимей государственной. Благотворительная помощь многодетным семьям направлена на нуждающихся граждан, поэтому главным условием ее получения является малообеспеченность или сложная жизненная ситуация.

Благотворители берут шефство над нуждающимися, стараются помочь по существу возникшей проблемы.

Например, фонд «» поможет отремонтировать детскую или собрать средства на дорогостоящее лечение за границей.

Фонд «» помогает многодетным семьям техникой и игрушками. А фонд Дмитрия Нагиева «» предоставляет продуктовую, финансовую и иную посильную помощь.

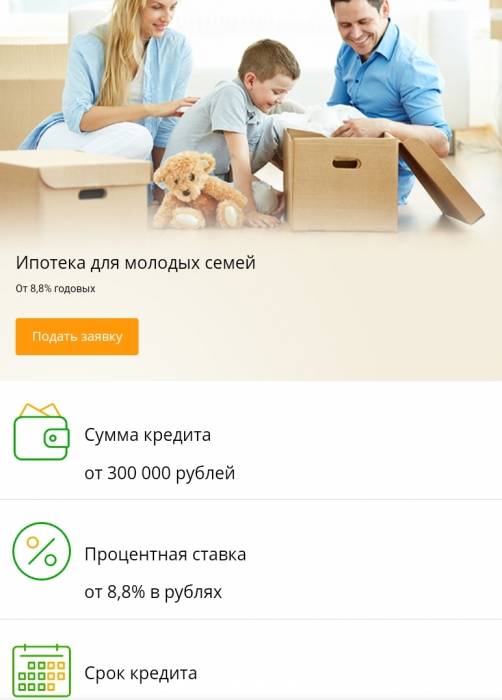

Ипотечный кредит многодетным семьям в Сбербанке и его проценты в 2020

Семейные пары с двумя и тремя детьми могут получить жилищный займ с господдержкой по ставке в 6%

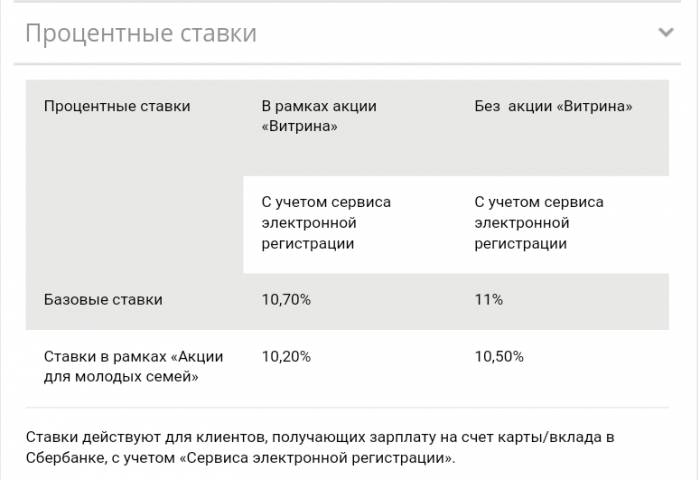

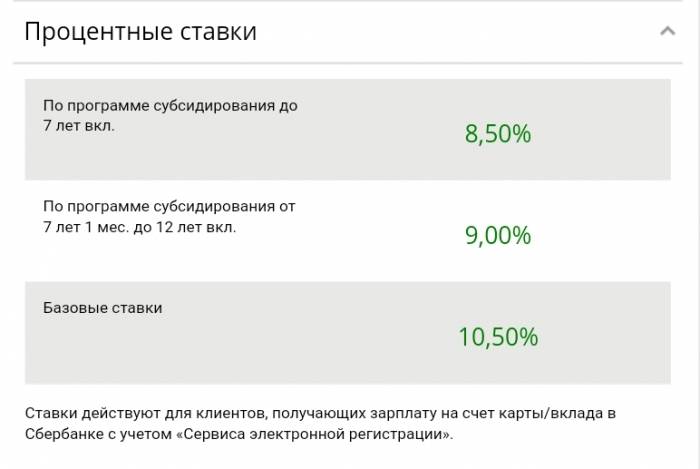

Особое отношение к такой категории заемщиков проявилось в ипотечном кредитовании. С 2018 года действует новая программа государственной поддержки семей, у которых с начала года родился второй или третий ребенок. Для них установлена льготная ставка в 6%. Она действует в течение первых 3-х лет после рождения второго ребенка и 5 лет — после третьего. После этого погашение задолженности происходит по базовой ставке — 9,25%.

По программе с господдержкой предусмотрены следующие условия:

- кредитуется жилье с первичного рынка (как готовое, так и на стадии строительства);

- первоначальный взнос — от 20%;

- максимальная сумма — 3 млн.руб. (кроме Москвы и Санкт-Петербурга);

- обязательное страхование в СК банка или аккредитованных страховых компаниях.

Вам может быть интересно:

В целом же допустимо запросить до 80% от цены покупаемого жилья. Исходя из своих возможностей, срок погашения можно продлить вплоть до 30 лет. Из основных требований выделяются:

- Гражданство;

- Регистрация в регионе юрисдикции филиала;

- Граничный лимит по возрасту: от 21 года. Выплатить ссуду нужно до момента исполнения 65 лет;

- Наличие стажа до года в целом (за 5 лет) и полгода на нынешнем месте.

Кредит на строительство дома

Оптимальным местом для жизни большой семьи, конечно является собственный дом

Заем на строительство дома реализуется по одноименной программе. Она разработана с учетом, что ссуда будет выдаваться частями на ключевые этапы строительства. Детали оговариваются индивидуально и прописываются в договоре. В целом же все ипотечные программы действуют на идентичных условиях.

Вам может быть интересно:

Дополнительные льготы при кредитовании семей

Воспользоваться льготами можно по таким параметрам:

- Если возраст пары (или одного) менее 35 лет, действуют скидки по условиям государственного проекта Молодая семья.

- Если позволяет дата рождения детей, можно запросить Материнский капитал. Его разрешено использовать как первый взнос. Если выплатить больший размер взноса (свыше 20-50%), можно существенно понизить размер ставки.

- Для зарплатных клиентов процент пересчитают с учетом скидки на 0,5%.

- Оформить полис обеспечения на жизнь, чтобы получить скидку в 1%.

Таким образом, льготный кредит многодетным семьям в Сбербанке получить возможно, но при соблюдении некоторых дополнительных условий. Лучшие предложения получают зарплатные клиенты учреждения. Для выплаты ипотеки хорошим «подспорьем» станет материнский капитал.

При каких условиях семью признают многодетной?

Единого определения о том, какую семью считать многодетной, на федеральном уровне не закреплено. Указом Президента РФ от 5 мая 1992 г. № 431 «О мерах по социальной поддержке многодетных семей» лишь устанавливается, что региональные власти сами должны определить категории семей, которые будут считаться многодетными.

В основном на территории России многодетной считается семья, в которой на содержании находятся три и более несовершеннолетних ребенка. Однако надо учитывать, что субъекты РФ вправе самостоятельно определять критерии многодетности с учетом присущих им культурных, национальных и иных особенностей, социально-экономического состояния, демографической обстановки в регионе и прочих факторов.

При рассмотрении заявления о признании семьи многодетной не учитываются погибшие, стоящие на государственном обеспечении дети (переданы на воспитание в детские дома и школы-интернаты, отбывают наказание в местах лишения свободы по приговору суда) и дети, родители которых были ограничены в родительских правах или лишены их. А вот происхождение детей значения не имеет. Они могут быть рождены в семье или усыновлены.

В субъектах РФ имеются различия при определении возраста ребенка, после достижения которого семья утратит статус многодетной, – от 16 до 23 лет. Так, в отдельных регионах семья будет считаться многодетной, пока старшему не исполнится 23 года, но при условии, что он учится очно или проходит службу по призыву в армии РФ.