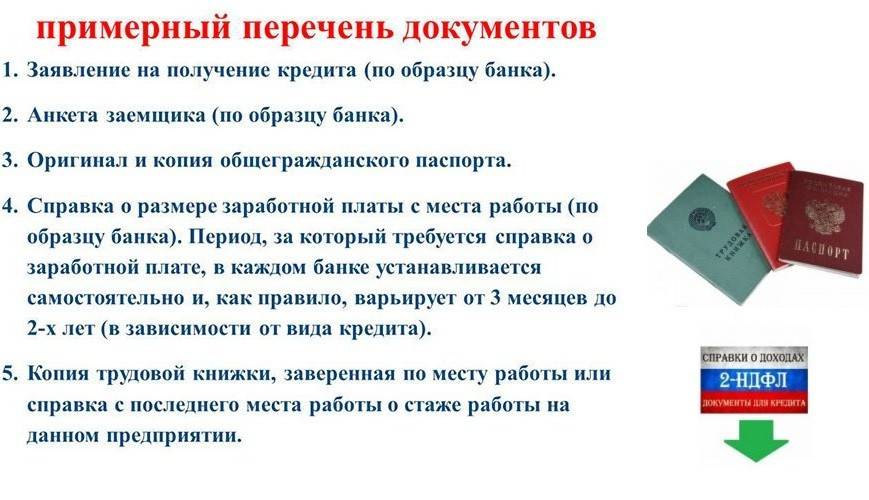

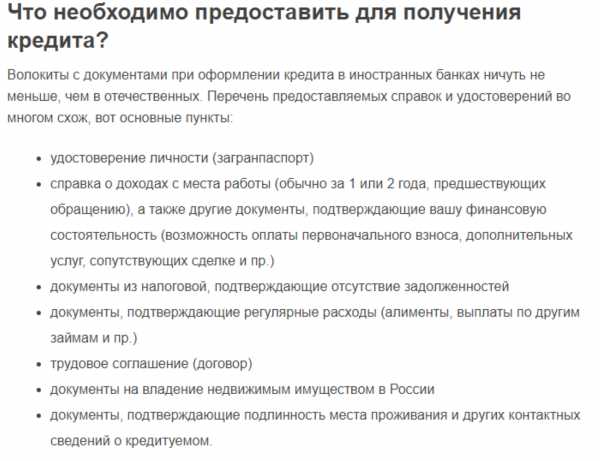

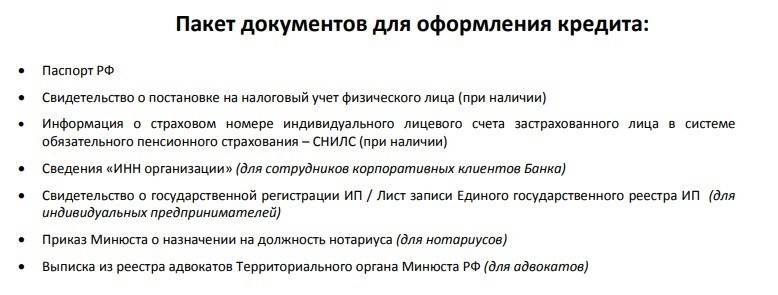

Какие бумаги требуют отдельные банки?

Иногда отдельные ФКУ требуют расширенный пакет документов, запрашивая от потенциальных заемщиков дополнительные бумаги. Так, при обращении в Сбербанк придется подготовить еще несколько справок и выписок. Необходимо донести:

- страховое свидетельство заявителя;

- разрешение на свободный доступ к месту строительства (если это необходимо);

- отчетность по выручке предприятия;

- документальное подтверждение наличия и оценочной стоимости товарно-материальных ценностей;

- выписку из списка участников общества, выданная за 30 дней до обращения в банк;

- согласие супруга заявителя на залог и реализацию имущества в случае невозврата долга (обязательно заверяется у нотариуса).

Если ООО предоставляет Сбербанку залог, то пакет дополняется еще несколькими документами. Итоговый список зависит от типа обеспечения. Так, при передаче ФКУ оборудования и производственных мощностей, необходимо принести:

- акты приема-передачи, договоры купли-продажи;

- таможенную декларацию или квитанцию об уплате таможенной пошлины, если техника привезена из-за рубежа;

- чеки и счета, подтверждающие покупку мощностей;

- справки о серийных номерах и маркировках (при их наличии);

- сертификаты по соответствию стандартам качества и ГОСТам;

- техпаспорта на агрегаты и установки.

При закладывании транспортного средства придется подготовить:

- ПТС, СТС;

- свидетельство о госрегистрации;

- договор, подтверждающий факт покупки ТС;

- квитанции по передаче денег за технику предыдущему владельцу.

Бизнес-кредитование в Россельхозбанке потребует иной документации. Дело в том, что ФКУ старается застраховать себя от невозврата, поэтому досконально проверяет компанию на рентабельность и платежеспособность. Здесь часто запрашиваются следующие бумаги:

- договоры лизинга, поручительства, факторинга;

- действующие договоры с поставщиками и рынками сбыта;

- квитанции, подтверждающие уплату налогов в соответствии с типом налогообложения ООО (ЕНВД, УСН или ЕСХН);

- подробная расшифровка некоторых статей бух. баланса (пунктов «Основные средства», «Дебиторская задолженность», «Кредиторская задолженность»);

- выписку о выставленных лимитах на ежемесячные обороты компании (если есть овердрафты в сторонних ФКУ);

- справки об отсутствии взысканий по сторонним кредитным задолженностям (берутся в каждом из банков-кредиторов);

- список участников и учредителей общества (на момент прошения займа);

- сертификаты и лицензии, дающие право на осуществление предпринимательства;

- свидетельство об участии в сельскохозяйственном потребительском кооперативе или иных подобных обществах;

- выписка из реестра акционеров общества (для представителей АО);

- подтверждение целевого использования кредитных средств (обязательно предоставляется СПоК).

Также Россельхозбанк требует несколько бумаг по форме банка. В их числе справки об открытых счетах в сторонних ФКУ за месяц и о материальном состоянии компании за квартал. Стоит учитывать, что каждый банк оставляет за собой право потребовать дополнительные документы для полной оценки платежеспособности ООО

Также важно смотреть на «срок годности» бумаг – некоторые справки действительны только в течение месяца

Когда банк будет требовать предъявить документы для выдачи кредита?

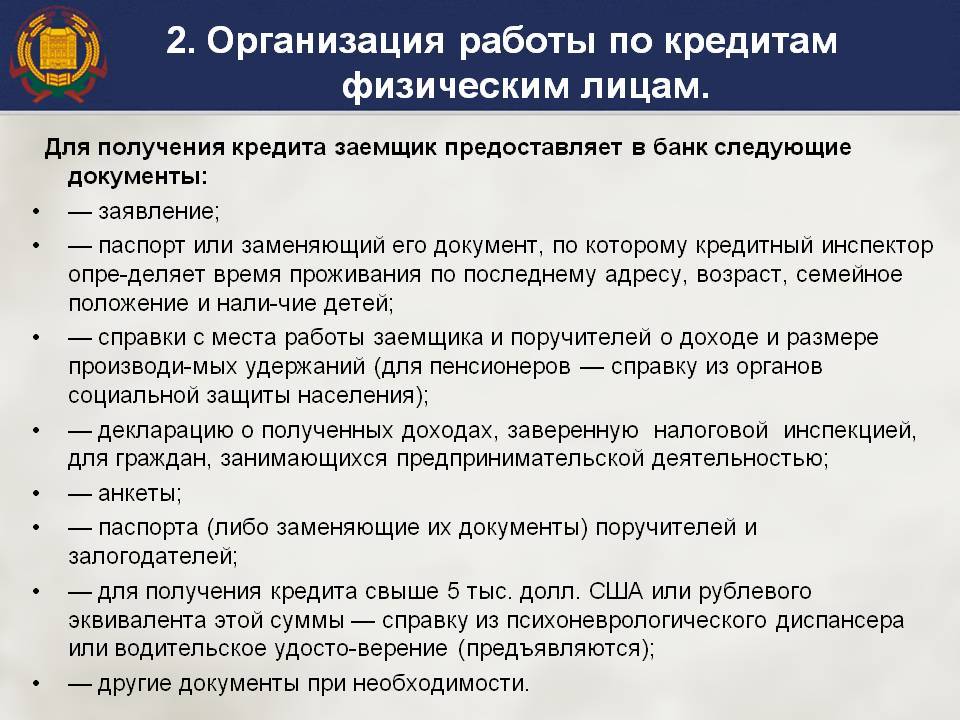

Все справки и документы требуют менеджеры сразу после подачи заявления и заполнения анкеты клиентом банка.

В анкете указывают такие основные данные:

- ФИО;

- Паспортные данные;

- Адрес прописки и регистрации;

- Данные с работы;

- О семейном положении;

- Данные об имуществе.

Кроме основных пунктов, в анкете есть много вопросов, на которые важно ответить честно. Правдивость ответов тщательно проверяют менеджеры при рассмотрении заявления

Онлайн оформить заявку нельзя, можно лишь заполнить анкету на компьютере, а после распечатать ее.

Если нет доступа к интернету, в Сбербанке вам обязательно дадут ее печатный вариант для заполнения вручную.

Все вышеперечисленные документы (оригиналы и копии) нужно приносить сразу в день подачи заявления на выдачу денег. Если некоторые справки отсутствуют, то вы можете их поднести в другой день.

Только после того, как все справки собраны, на протяжении 5-7 дней менеджеры кредитного отдела будут принимать решение о заключении договора или отказе в сделке с клиентом.

Документы для поручителей и ИП

Чтобы оформить заем, где будет присутствовать поручитель, потребуется также предоставить кредитору паспорт гражданина и справку с подтверждением доходов. Что касается индивидуальных предпринимателей, то им для получения займов необходимы следующие бумаги:

- Паспорт заемщика, а кроме того подтверждение регистрации предпринимательской деятельности.

- Налоговая отчетность за последний отчетный период, а кроме того уставные документы об открытии ИП.

- Справка из бухгалтерии о размерах дохода индивидуального предпринимателя за отчетный период.

Процедура оформления ссуды для ИП практически ничем не отличается от стандартного кредитования физических лиц за исключением ряда дополнительных документов, которые необходимо предоставить для получения займа.

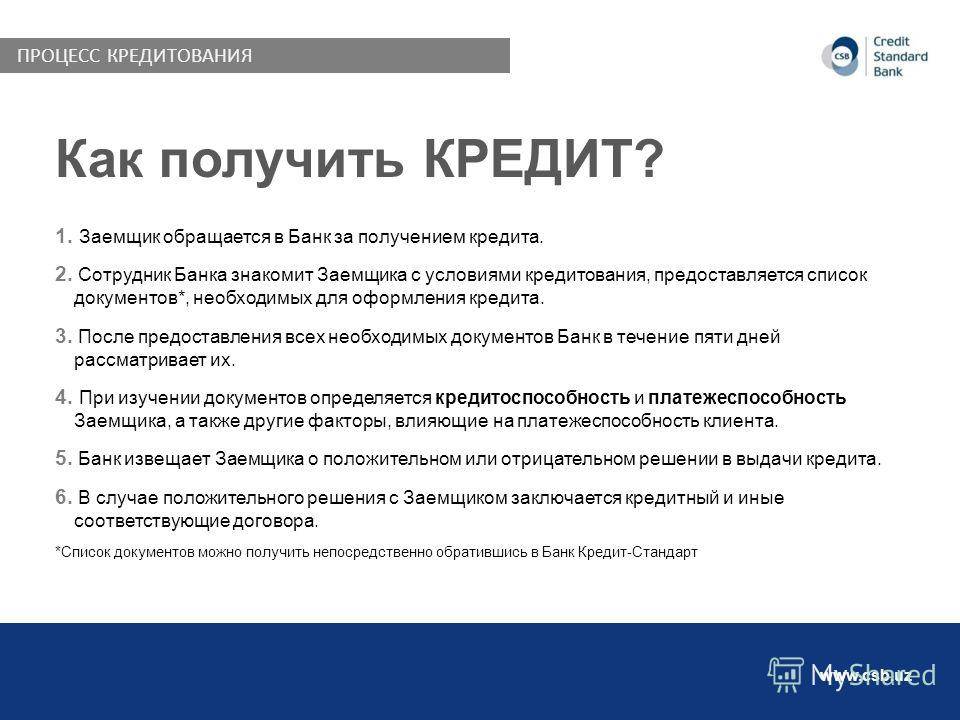

Важно! При необходимости кредитор вправе запрашивать дополнительные бумаги, чтобы провести тщательную проверку заемщика при оформлении потребительского кредита или иной программы кредитования. Процесс получения любого кредита состоит из ряда этапов

Одним из шагов на пути к оформлению займа является подготовка необходимой документации. Как правило, вся информация о бумагах содержится на официальном сайте финансового учреждения. Кроме того, если заполняется запрос на выдачу заемных средств непосредственно через ресурс кредитора, впоследствии при предварительном одобрении заявки приходит уведомление о необходимой документации, которую предстоит иметь при себе в момент посещения отделения банка в назначенный период времени

Процесс получения любого кредита состоит из ряда этапов. Одним из шагов на пути к оформлению займа является подготовка необходимой документации. Как правило, вся информация о бумагах содержится на официальном сайте финансового учреждения. Кроме того, если заполняется запрос на выдачу заемных средств непосредственно через ресурс кредитора, впоследствии при предварительном одобрении заявки приходит уведомление о необходимой документации, которую предстоит иметь при себе в момент посещения отделения банка в назначенный период времени.

Видео: какие документы необходимы для получения кредита

Займы до 100 000 рублей

- до 100 000рублей

- 1 год.

Оформить заявку

Потребительские кредиты

- 50 000 – 3 000 000 рублей

- до 7 лет

Оформить заявку

Ипотека

- 1–25 млн. руб.

- 6–30 лет

Оформить заявку

Кредиты под залог

Кредиты под залог имущества

Оформить заявку

Кредитная история

Узнать свою кредитную историю

Получить отчет

Избавление от просрочек

Снижение платежей на 65% день обращения!

Оформить заявку

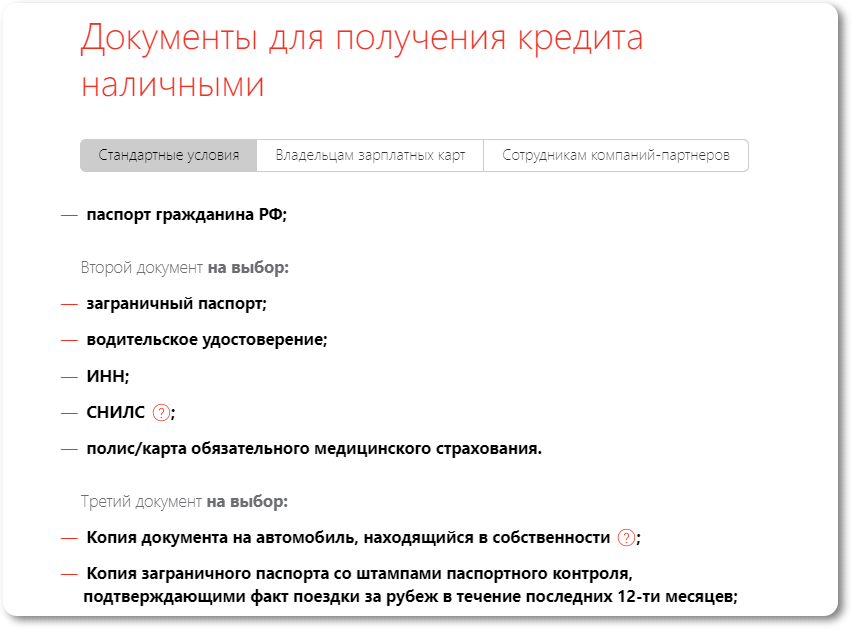

Дополнительные документы для подтверждения личности

По отдельным кредитным программам банки выдают деньги по одному паспорту, но условия по таким продуктам не самые выгодные. Большинство кредиторов все же предпочитают подстраховаться и запрашивают дополнительные документы.

- ИНН — для проверки долгов перед ИФНС;

- СНИЛС — нужен для запроса досье клиента в БКИ;

- водительское удостоверение — помогает идентифицировать личность по ФИО и фотографии (документ могут запросить для оформления POS-кредитов в магазинах);

- военный билет — этот документ требуют у мужчин до 27 лет в качестве гарантии, что их не призовут к военной службе в течение кредитного периода.

Банки для получения кредита по 2 документам и без справок ⇒

В основном дополнительные документы запрашивают при оформлении экспресс-кредитов, когда нет времени «пробивать» заявителя по всем базам, или для срочного кредита в день обращения. В редких случаях дополнительные документы могут служить доказательством платежеспособности заемщика. Например, большое количество отметок в загранпаспорте или самостоятельно оформленный полис добровольного медстрахования, косвенно свидетельствуют о высоких доходах клиента.

Документы, предоставляемые заемщиком при получении ипотечного займа в Сбербанке

Ипотека вошла в жизни миллионов людей. Для многих ипотека стала отличной альтернативой съемному жилью, коммунальным комнатам и общежитиям. При оформлении ипотечного займа, приобретаемая недвижимость становится залоговым имуществом банка.

На первом этапе, при подаче заявки на ипотеку в Сбербанке, необходимо предоставить специалисту банка следующие документы:

- Паспорта заемщика и созаемщика по кредиту (как правило, супруг/супруга автоматически становится созаемщиком по ипотеке);

- СНИЛС, ИНН;

- Документы, отражающие совокупный доход семьи;

- Трудовая книжка;

- Свидетельство о браке.

На первом этапе (рассмотрение заявки) документы изучает служба безопасности банка. Специалисты данной службы проверяют потенциального заемщика на наличие фактов мошенничества, судимости, наличия других задолженностей. По номеру СНИЛС узнается информация о лицевом счете физического лица в ПФР, выявляется достоверность предоставленной справки о доходах.

После одобрения заявки службой безопасности, папка с документами потенциального заемщика передается в кредитный отдел для дальнейшего рассмотрения деталей, а заемщику предлагается принести документы по квартире (или мной недвижимости), которую он планирует приобрести по средствам ипотечного кредита.

Документы, наличие которых необходимо банку для продолжения работы с заявкой клиента при покупке недвижимости:

- Свидетельство о государственной регистрации права;

- Документ-основание приобретения объекта недвижимости (например, договор купли-продажи с отсрочкой платежа — для новостроек);

- Договор купли-продажи имущества;

- Выписка из ЕГРП об отсутствии обременения на недвижимый объект (заказывается перед непосредственной выдачей кредита);

- Технический паспорт;

- Акт о принятии жилого дома в эксплуатацию (для новостроек);

- Выписка из домовой книги;

- Справка из БТИ;

- Нотариальный отказ от права преимущественной покупки других собственников (в том случае, когда недвижимость находится в собственности у нескольких человек);

- Нотариальное согласие супруга/супруги продавца недвижимости на сделку (если недвижимость была приобретена в законном браке);

- Отчет независимой оценки о рыночной стоимости недвижимости.

Это основной перечень необходимых документов на покупку жилья по программе «Ипотека-стандарт» в Сбербанке. Если же заемщик желает выбрать другую программу ипотечного кредитования, например, «Молодая семья» или «Ипотека плюс материнский капитал», к стандартному перечню документов на приобретаемую недвижимость ему необходимо будет донести специалисту банка:

- Свидетельство о заключении брака;

- Свидетельства о рождении детей;

- Сертификат на материнский (семейный) капитал;

- Выписку из Пенсионного Фонда об остатке средств по материнскому капиталу (заказывается, так же как и справка из ЕГРП, в последнюю очередь).

- Разрешение об обременении недвижимости из органов опеки (если в приобретаемой недвижимости будут иметь долю несовершеннолетние дети).

Если по программе «Ипотека плюс материнский капитал» заемщики не включают в долю несовершеннолетних детей на момент заключения сделки, то дополнительно запрашивается нотариально заверенное обязательство. Данное обязательство представляет собой обещание выделить доли в приобретаемой недвижимости несовершеннолетним детям после проведения сделки.

Если заемщик получает ипотечный кредит по программе Сбербанка «Военная ипотека», то ему необходимо будет дополнительно предоставить документ, подтверждающий право на пользование данной программой.

В случае приобретения объекта незавершенного строительства нужны следующие документы:

- документ о регистрации права собственности;

- проектно-сметная документация;

- документы, которые содержат описание объекта незавершенного строительства;

- справка из БТИ о стоимости объекта;

- справка из ЕГРП об отсутствии обременений по данному объекту недвижимости;

При приобретении земельного участка в собственность за счет кредитных средств, необходимо будет предоставить:

- Выписку из земельного кадастра;

- Выписку из ЕГРП об отсутствии обременения на данный земельный участок.

Итак, выше изложены основные перечни документов, которые стандартно требуются специалистами Сбербанка для рассмотрения заявки на кредит, а так же на дальнейшее делопроизводство. Надо заметить, что каждая заявка рассматривается отдельно, практически каждое кредитное дело уникально. Поэтому при возникновении нестандартных случаев и ситуаций, специалисты кредитного отдела консультируются с юристами для решения того или иного вопроса. Ввиду этого, от каждого заемщика могут потребовать донести те или иные документы, в зависимости от ситуации.

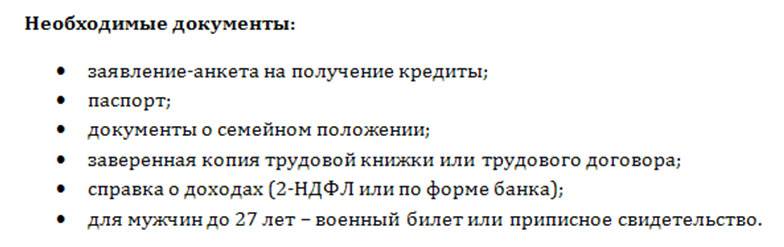

Какие документы запрашиваются банками

- паспорт, имеющий отметку о регистрации;

- справку, которая подтверждает доходы;

- заявление-анкету.

В зависимости от типа кредита количество требуемых документов может сильно отличаться. При кредитовании под высокий процент некоторые банки выдают денежные средства без запроса справки о доходах. Для мужчин возрастом до 27 лет иногда дополнительно требуется предоставлять военный билет.

В качестве бумаги, которая подтверждает доходы, используется справка 2-НДФЛ (выдается работодателем). Также некоторые банки могут запрашивать справку с места работы и копию трудовой книжки.

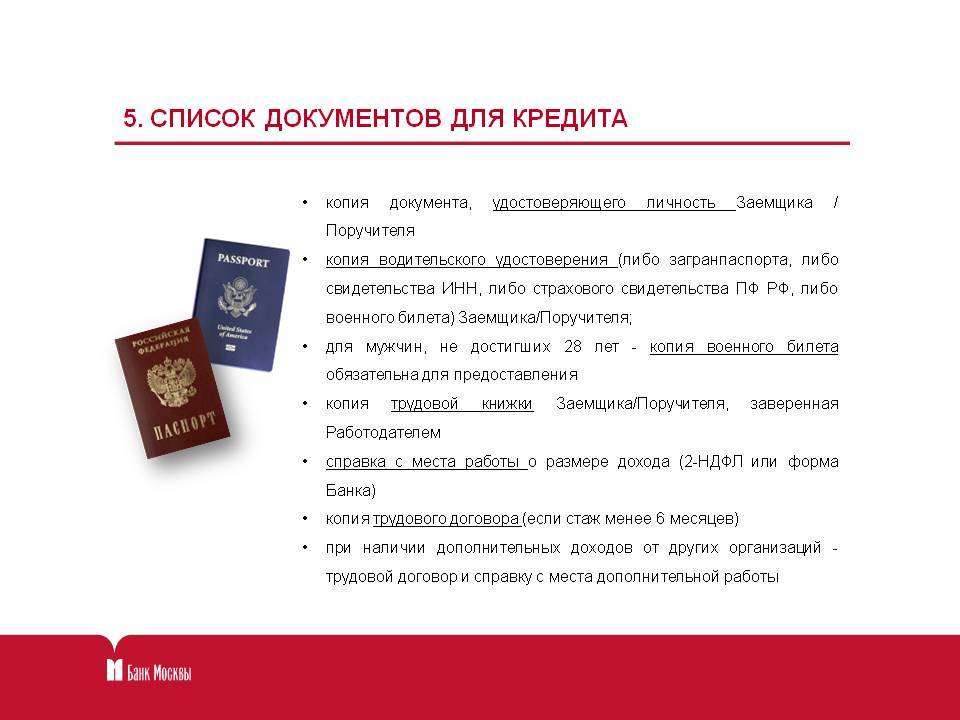

На транспортное средство

Для получения автокредита дополнительно предоставляется второй документ, удостоверяющий личность. Это может быть водительское удостоверение, загранпаспорт, свидетельство социального страхования или военный билет. В остальном проверка заемщика проходит по стандартному алгоритму. Рассчитывать на положительное решение банка можно при достаточном уровне ежемесячного дохода.

После одобрения заемщик предоставляет банку следующие документы:

- договор купли-продажи авто;

- договор обязательного страхования;

- копию ПТС.

Документы, необходимые для поручителей и ИП

Если человек выступает поручителем по кредиту, то ему требуется предоставить бумаги, подтверждающие финансовую состоятельность и постоянный доход, а также паспорт. Стоит отметить, что банковские работники при кредитовании с поручителем тщательно проверяют не только заемщика, но и поручителя. Если у него будет недостаточный доход или плохая кредитная история, то банк может отказать в одобрении заявки.

Если человек берет кредит как индивидуальный предприниматель, то вместе с заявкой ему потребуется предоставить следующие бумаги:

- свидетельство о регистрации в ЕГРИП;

- финансовую отчетность;

- паспорт;

- бумагу, которая подтверждает постановку на налоговый учет.

Для потребительского кредита

При потребительском займе необходимо собрать классический набор бумаг. Потребуется подтвердить свою личность посредством паспорта и платежеспособность при помощи справки НДФЛ.

Заявка на потребительский кредит заполняется вместе с работником банка. После заполнения заявление обрабатывается и выдается окончательное решение.

Стоит отметить, что банки обращают внимание не только на сумму ежемесячного дохода, но и на продолжительность работы заемщика на одном месте. Если потенциальный заемщик трудится в одной компании в течение длительного периода времени, он считается более надежным клиентом и имеет высокие шансы на одобрение

Для оформления кредитной карты

Кредитная карта — платежный инструмент, который позволяет оплачивать товары или услуги за счет средств банка. Чтобы оформить ее, необходимо предоставить:

- 2-НДФЛ;

- паспорт;

- копию трудовой;

- заграничный паспорт, ВУ или полис ОМС.

Для кредита на жилье

Для ипотечного кредитования рекомендуется предоставлять максимально возможное количество документов (в том числе и необязательных), чтобы рассчитывать на самую выгодную программу. Среди обязательных бумаг для ипотеки выделяют:

- справку 2-НДФЛ;

- трудовой договор;

- заверенную копию трудовой;

- военный билет;

- брачный контракт (если есть);

- свидетельство о рождении детей (если имеются)

- свидетельство пенсионного страхования;

- паспорт.

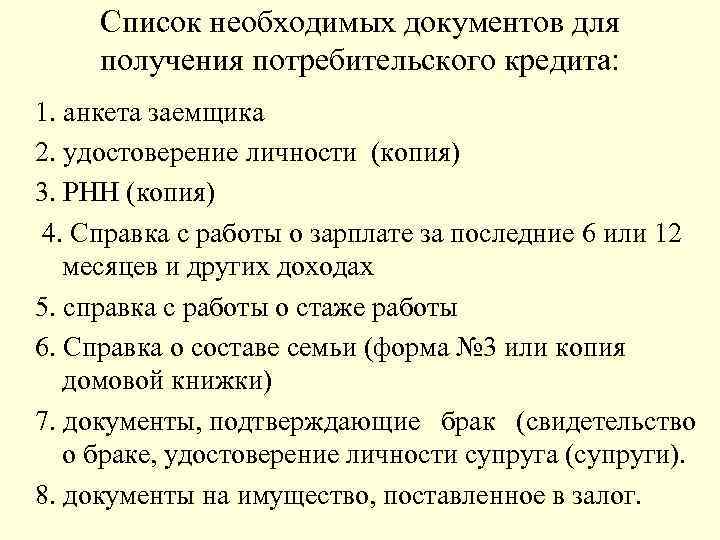

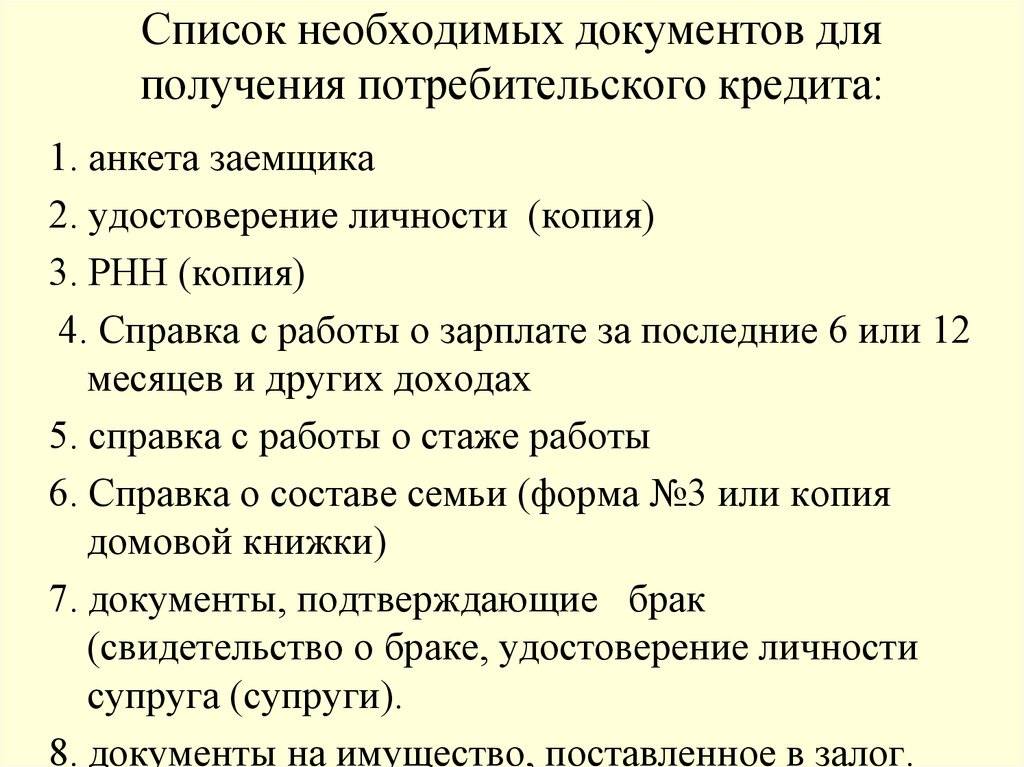

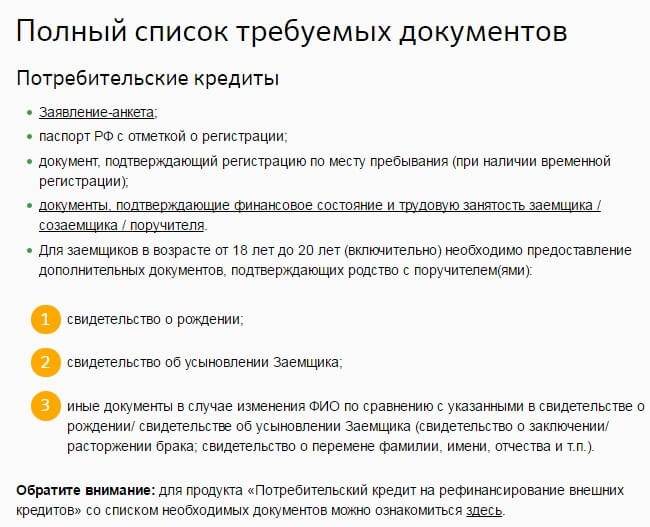

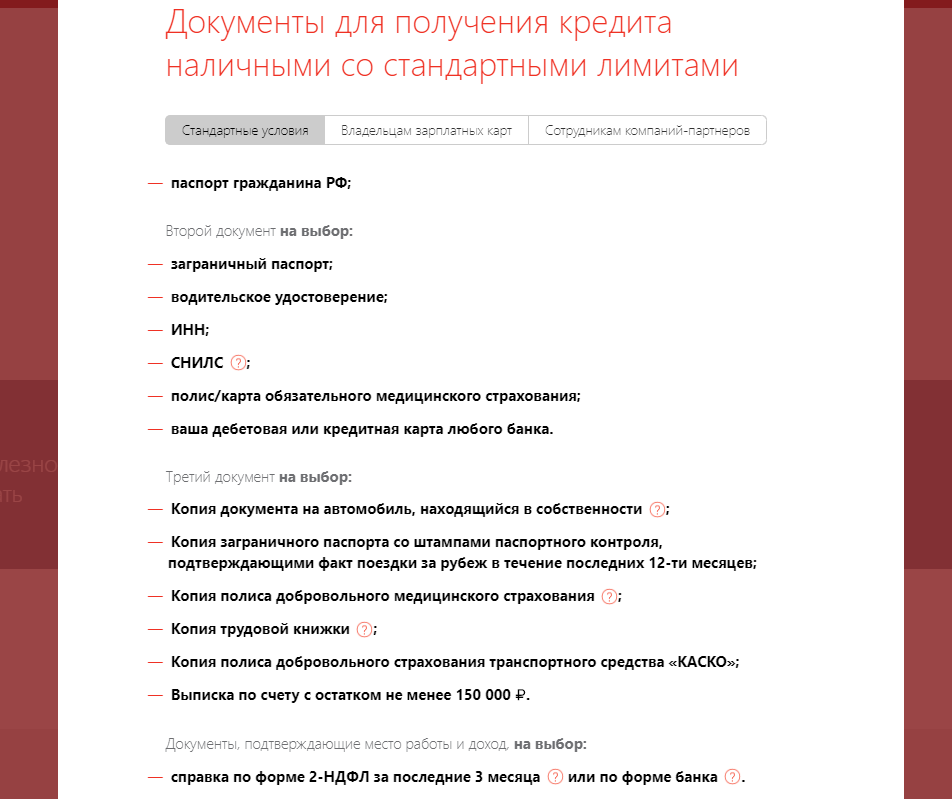

Какие документы нужны для получения потребительского кредита: общие правила

Обычно какие документы нужны для получения потребительского кредита определяется внутренними правилами банка. На свое усмотрение банк может сократить необходимый перечень до минимума или же потребовать дополнительные подтверждения. Полный список обычно можно найти на сайте банка, уточнить в любом офисе. При этом сразу следует уточнять, какой именно кредит хотелось бы получить и некоторые дополнительные критерии, так как для разных категорий заемщиков перечень может изменяться.

Перечень

В зависимости от того, где именно человек планирует взять займ, может изменяться и перечень, какие документы нужны для получения потребительского кредита. Это все можно уточнить непосредственно перед подписанием кредитного договора. Надо понимать, что перечень не будет одинаковым для тех, кто является клиентом банка и для тех, кто обращается впервые.

К основным документам, которые всегда обязательны, обычно относятся паспорт и ИНН. Их необходимо предоставлять в любом случае.

Практика показывает, что многие банки стараются ограничиваться только этими документами, если клиент желает получить незначительную сумму. Быстрота и простота получения займа – это то, что привлекает людей к тому или иному банку. Именно поэтому кредиторы и стараются максимально упростить данную процедуру.

При этом иногда перечень может быть несколько расширен. К примеру, если клиент хочет получить потребительский кредит на большую сумму или же он по каким-то внутренним критериям банка является неблагонадежным. В этом случае от него могут потребовать дополнительно предоставить справку о доходах формы 2-НДФЛ и копию трудовой книжки. Также может потребоваться предоставить документы поручителя (тоже паспорт, ИНН и справку о доходах).

Даже если банк готов предоставить кредит без этого, то рекомендуется все же предоставить дополнительные документы кредитору. Чаще всего правилами банка предусматривается более низкий процент в таком случае. То есть, если человек предоставит справку о доходах, то он сможет получить займ с процентной ставкой в среднем на 2 % ниже, чем при оформлении договора без справки. Вот почему, если такая возможность имеется, то лучше все же предоставить справку при получении кредита.

Далее могут быть оговорены еще какие-то документы в зависимости от типа оформляемого кредита. К примеру, если займ оформляется под залог чего-то, то тогда нужно дополнительно предоставить правоустанавливающие документы (ПТС или документы на недвижимость). Если у заемщика имеется страховой полис (страхование жизни), то его тоже нужно будет предоставить. Также может потребоваться студенческий билет или пенсионное удостоверение для уточнения особого статуса.

Иными словами, заемщик должен быть готов к тому, что паспорт и ИНН ему нужно будет предоставить в обязательном порядке банку, а вот остальные документы будут зависеть от типа получаемого кредита и статуса заемщика.

Куда подавать

Оформление кредита

Когда человек узнал какие документы нужны для получения потребительского кредита, ему следует передать их кредитному специалисту. В редких случаях, если он сам не может это сделать, то возможна передача через официального представителя при наличии заверенной доверенности. При необходимости также возможно направить заказным письмом документы с описью вложения. Каждая направляемая копия должна быть заверена у нотариуса.

С документами потенциальный заемщик подъезжает в офис и там подписывает договор, предоставляет для этого копии или оригинал (в зависимости от типа документа). На каждой копии необходимо поставить подпись, дату и непосредственно подтвердить то, что копия соответствует оригиналу. Такие же отметки ставит и работник банка.

По общему правилу заемщику вместе с договором должны выдать бумагу, в которой указывается полный перечень полученных документов. Иногда это может быть перечислено в договоре отдельным пунктом.

Иногда клиенту может быть предложено разместить сканированные документы в Личном кабинете. Это допускается сделать лишь в том случае, если клиент уже давно является клиентом банка. К примеру, если человек получает в банке зарплату, у него имеется Личный кабинет, но для оформления потребительского кредита необходимо предоставить еще какие-то дополнительные документы.

Общий перечень бумаг

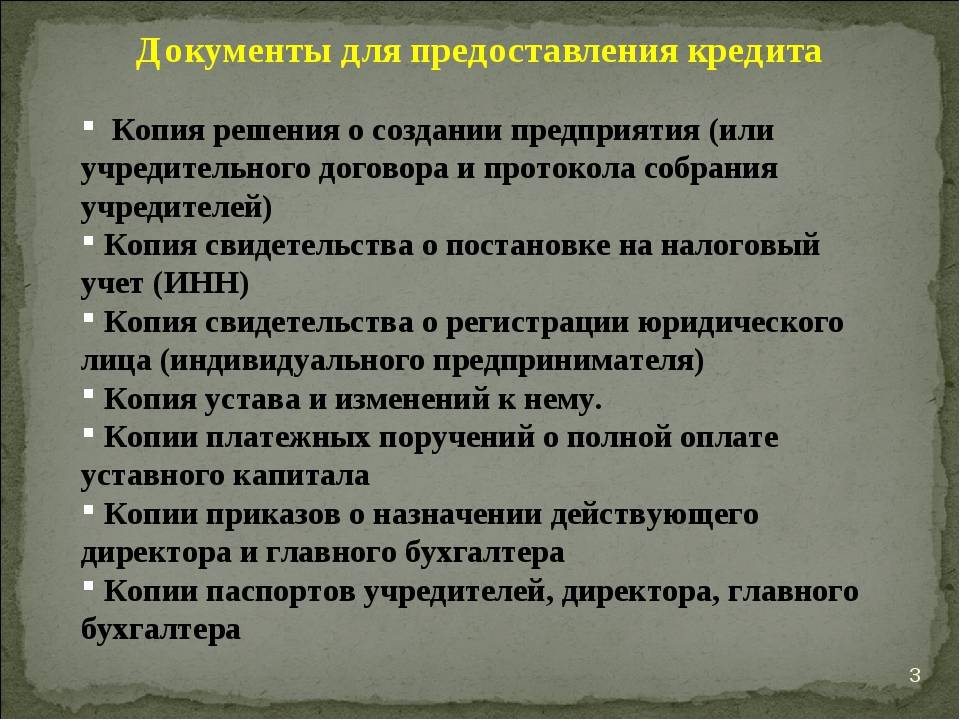

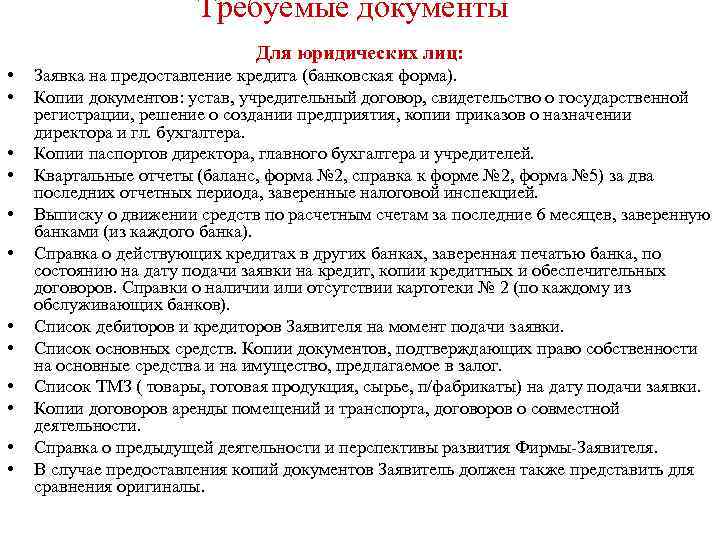

Чтобы банк дал ООО «добро» на ссуду, необходимо максимально подтвердить платежеспособность компании. Если физическое лицо в таком случае предъявляет паспорт, трудовую и 2-НДФЛ, то для юрлица список в разы длиннее. Окончательный «состав» пакета зависит от суммы и целевого использования займа, а также требований и лояльности самого ФКУ. Запрашиваемые банком документы условно разделяются на пять основных групп:

- учредительные (позволяют подтвердить регистрацию, узнать специфику управления фирмой);

- бухгалтерские (сюда относятся бумаги по отчетности предприятия);

- финансовые (отражают ситуацию с материальным положением компании, прибылью, имуществом);

- при привлечении поручителей (если в сделке участвуют платежеспособные физические лица);

- для регистрации залога (подтверждают право собственности и стоимость предоставляемого обеспечением имущества).

Каждый упомянутый блок включает в себя от трех до десяти и более документов. Итоговый перечень зависит от размера компании, цели кредитования и требований ФКУ. Как правило, из учредительных бумаг обязательно понадобятся:

- свидетельство о госрегистрации юрлица;

- выписки, информирующие о полномочиях должностных лиц (гендиректора, главбуха);

- свидетельство о постановке на налоговый учет;

- ксерокопии лицензий и разрешений на осуществление предпринимательской деятельности компании;

- оригиналы общегражданских паспортов руководящих лиц;

- образцы подписей и печатей руководителей (необходимо заверить в ФКУ или у нотариуса);

- оригинал протокола или единоличного решения об образовании компании;

- свидетельство, подтверждающее право владения выделенным помещением (при его отсутствии – арендный договор);

- выписка из ЕГРЮЛ/ЕГРИП (срок действия справки – 30 дней с момента выдачи);

- справка о присвоении компании кодов Росстата.

Обязательно при кредитовании ООО предоставляется бухгалтерская документация. К ней относятся:

- баланс за крайний расчетный период;

- сводный финансовый отчет компании (бумага обязательно заверяется подписью главного бухгалтера);

- налоговая декларация.

Следующий блок – финансовая отчетность. Она отражает рентабельность и платежеспособность фирмы, показывая имущество и прибыль компании. Именно после анализа данных справок и выписок банк решает, одобрять ООО заем или нет. Так, ФКУ обычно требуют представить:

- банковские ведомости по открытым на имя компании или учредителей счетам;

- справку, отражающую соотношение расходов и доходов по счетам;

- справки об отсутствии просрочек по действующим кредитам;

- кредитную историю;

- бумагу об отсутствии задолженности по налогам и прочим обязательным платежам.

Список документов расширится, если в сделке участвует физическое лицо как поручитель. Тогда необходимо предъявить его паспорт, кредитную историю и справку об отсутствии просрочек перед кредиторами. Обязательно подтверждается и доход созаемщика, для чего заказывается 2-НДФЛ или выписки по счетам и вкладам.

Нельзя забывать и о дополнительных бумагах. Так, первоначально заполняется заявление-анкета по форме банка, где прописываются все основные данные о компании и ее учредителях. Если заключением сделки с ФКУ занимается один человек, то придется оформить соответствующую доверенность.

Кредитная история

Подавая пакет документов, следует помнить, что все финансовые учреждения имеют доступ к информации о ранее полученных клиентом средствах и их погашении

Независимо от того, в какой организации вы ранее оформляли займ, менеджер, рассматривающий ваш запрос, посредством Центрального каталога кредитных историй оценивает добросовестность исполнения прошлых обязательств, принимает во внимание риски при вынесении окончательного решения о предоставлении денежных средств

В связи с вышеизложенным фактом эксперты рекомендуют гражданам серьезно относиться к возвратам задолженностей по взятым на себя обязательствам в различных компаниях. Систематические нарушения сроков и уклонение ведут к потере долговой репутации и снижению вероятности получить финансирование в будущем.

Дополнительные сведения, которые могут потребоваться

Для составления полной картины потенциальной платежеспособности заемщика агент вправе запросить бумаги и свидетельства сверх стандартного перечня:

- диплом об образовании. Статистика говорит о том, что люди с высшим образованием значительно реже уклоняются от уплаты задолженностей, поэтому коэффициенты рисков невозврата у таких граждан принимают нижние границы значений;

- СНИЛС. Его номер необходим для дополнительной проверки подлинности предоставленного пакета и личности заявителя. Кроме того, кредитор с его помощью может получить данные о начислениях в пенсионный фонд РФ;

- загранпаспорт. Финансовые организации редко запрашивают подобные удостоверения, однако его наличие и отметки о пересечении границы позволяют сделать косвенные суждения о платежеспособности претендента;

- свидетельство о заключении брака. Люди, которые состоят в браке, согласно банковской статистике, являются более надежными клиентами и ответственно подходят к исполнению своих обязательств перед различными учреждениями;

- свидетельства о рождении детей. При включении их в перечень документов для кредита банк преследует цель оценить возможность потенциального раздела залога при неисполнении условий договора. В соответствии с законодательством члены семьи являются наследниками первой очереди, от их состава и возраста зависит, какая доля будет положена выдавшему заемные средства;

- страховые полисы. Если сумма займа существенная, может быть поставлен вопрос о страховании жизни получателя. Если клиент уже имеет договор со страховой компанией, он может предъявить его и избежать дополнительных расходов.

Оформление займов по паспорту

Паспорт — основной документ, подтверждающий личность заемщика, который обеспечивает исчерпывающую информацию для кредитора. Паспортные данные требуются при оформлении любого займа без исключения. Даже при получении экспресс-кредитов клиенты микрофинансовых организаций обязуются предоставить паспорт или его электронную копию. Однако заверение документа нотариусом не требуется.

В паспорте указывается:

- Фамилия, имя и отчество заемщика.

- Номер, серия, дата и место выдачи документа.

- Возраст владельца.

- Гражданство и адрес постоянной прописки.

При помощи паспорта финансовое учреждение может получить фото потенциального клиента и информацию о текущем составе семьи. К тому же банки не выдают кредиты нерезидентам и имеют полное право отказаться от сотрудничества с лицами, которые предоставляют недостоверную или устаревшую информацию.

По одному лишь паспорту можно получить:

- Быстрые кредиты от микрофинансовых организаций.

- Обеспеченные займы под залог имущества в ломбарде.

- Онлайн-кредиты от систем электронных платежей.

- Товарные кредиты в обычных или онлайн-магазинах.

Процентная ставкаот 6.9%

Срокот 18 мес. до 5 лет

Шаг срока: 1 год

Сумма от – до150т.р. – 30млн.р.

Ставка 0% для участников Акции «Всё под 0!»

Процентная ставкаот 6.5%

Срокот 36 мес. до 10 лет

Шаг срока: 2 года

Сумма от – до50т.р. – 5млн.р.

Досрочноепогашениебез комиссий

Процентная ставкаот 9%

Срокот 13 мес. до 5 лет

Шаг срока: 1 год

Сумма от – до80т.р. – 3млн.р.

Время рассмотрения заявки от 30 минут до 1 дня

Процентная ставкаот 5.9%

Срокот 15 мес. до 7 лет

Сумма от – до10т.р. – 3млн.р.

Моментальное решение; погашение без комиссии

Шаг срока: стандарт

При смене паспортных данных после заключения сделки рекомендуется передать обновленную информацию в обслуживающую организацию. Однако не стоит свободно распространять конфиденциальные данные. Копии паспорта могут использоваться злоумышленниками для оформления кредитов на третьих лиц. Жертве аферистов придется выплатить чужой кредит или в судебном порядке доказать свою непричастность к оформлению займа.

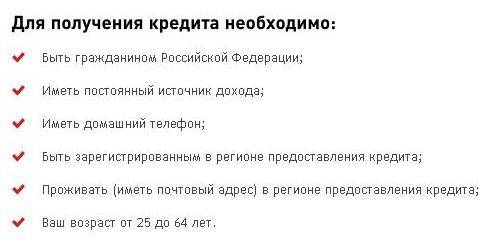

Основные требования к заемщику

гражданство: не имеет значения;

возраст: от 21 года на момент подписания договора и не более 65 лет к моменту полного погашения кредита;

трудоустройство: заемщик может быть наемным работником, индивидуальным предпринимателем, учредителем или соучредителем компании;

военный билет: не требуется;

созаемщики/поручители: созаемщиками могут выступать до трех человек – родственники или третьи лица.

Окончательное решение о соответствии заемщика требованиям банка принимается на основании анализа представленных документов. Заявление на кредит рассматривается в срок до трех рабочих дней с момента подачи.