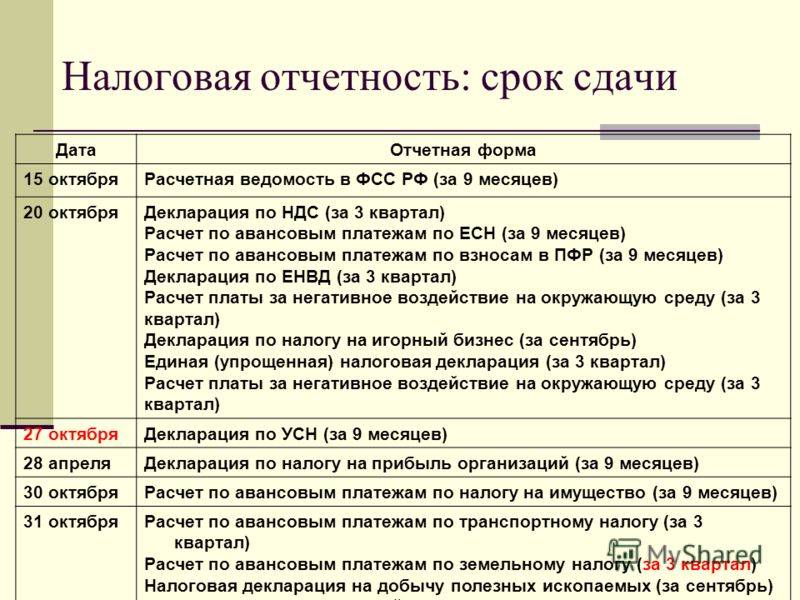

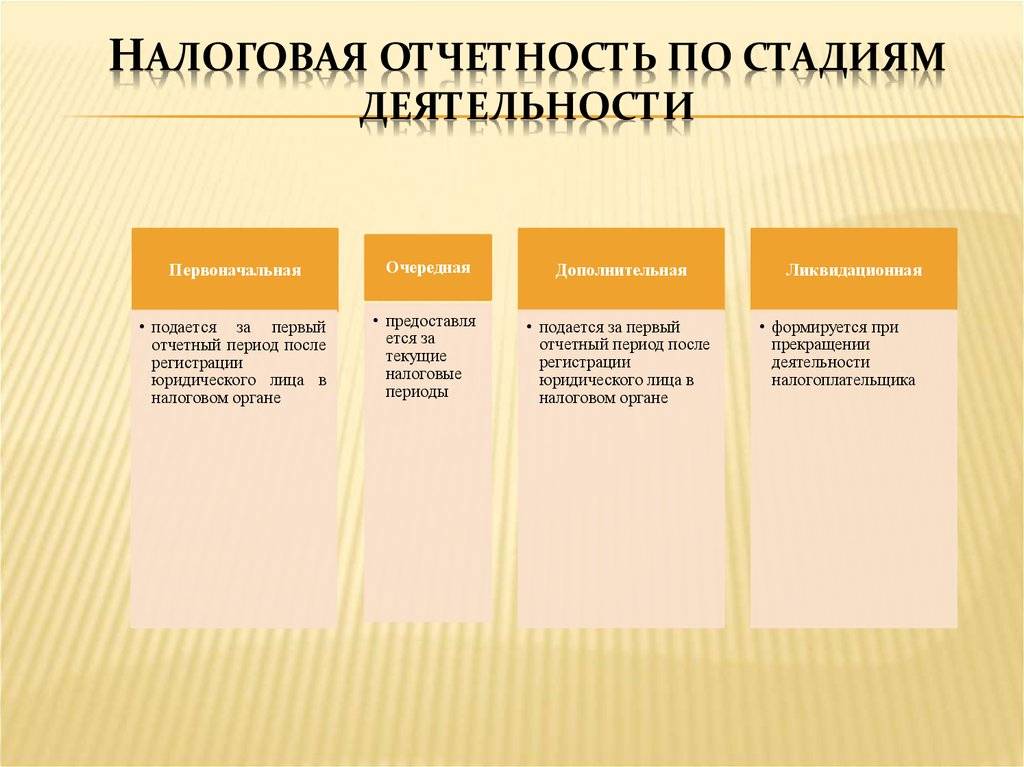

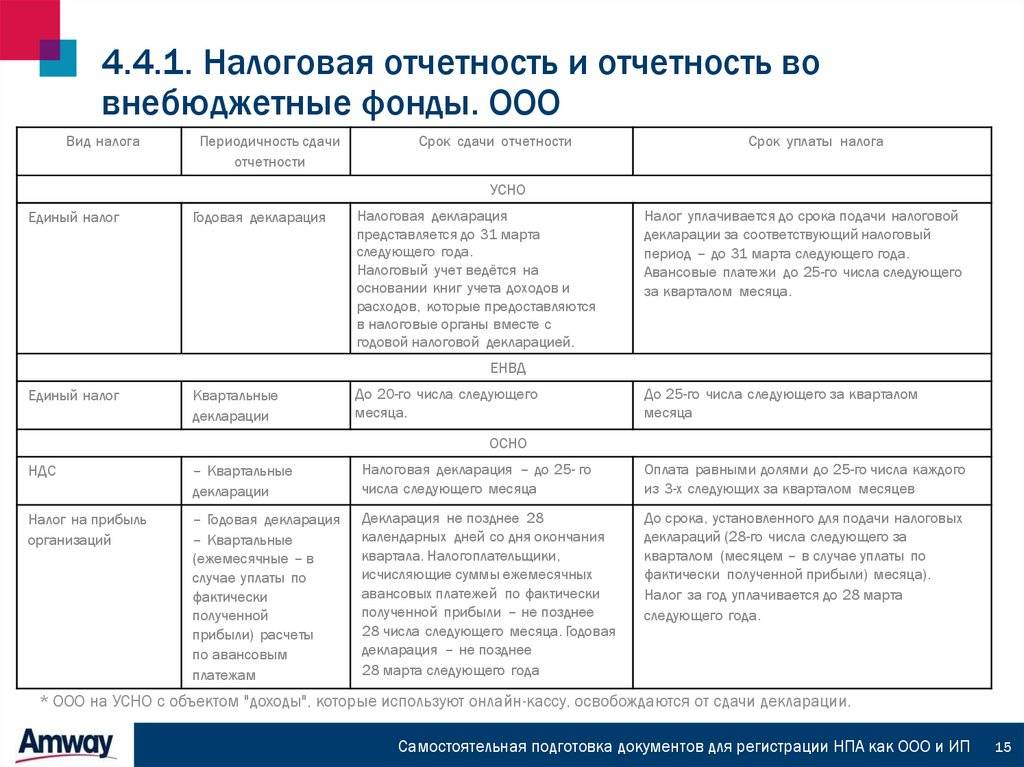

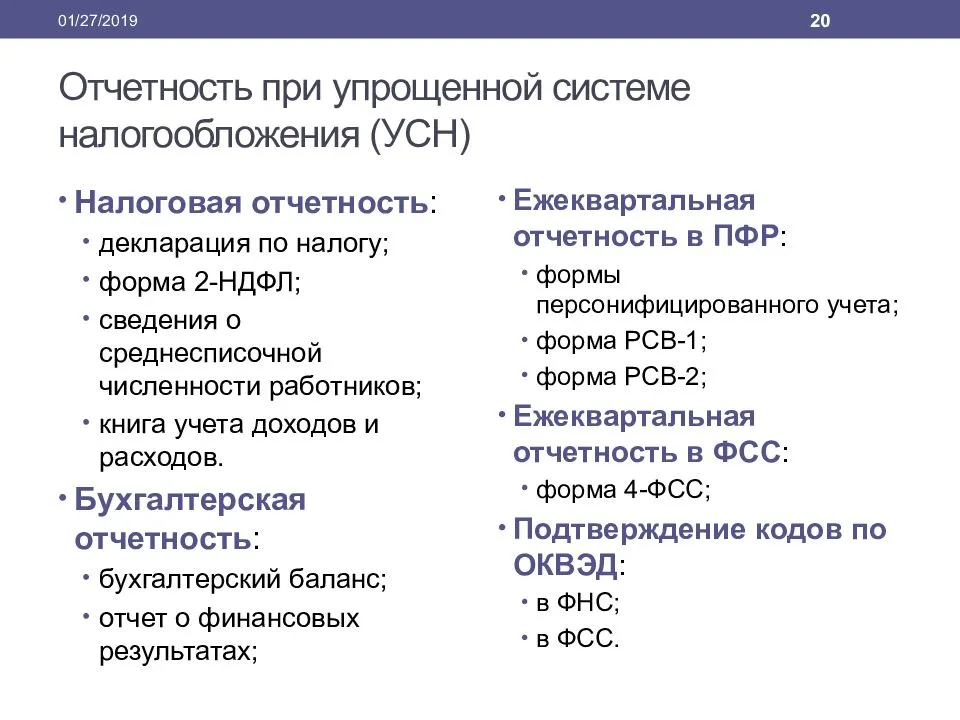

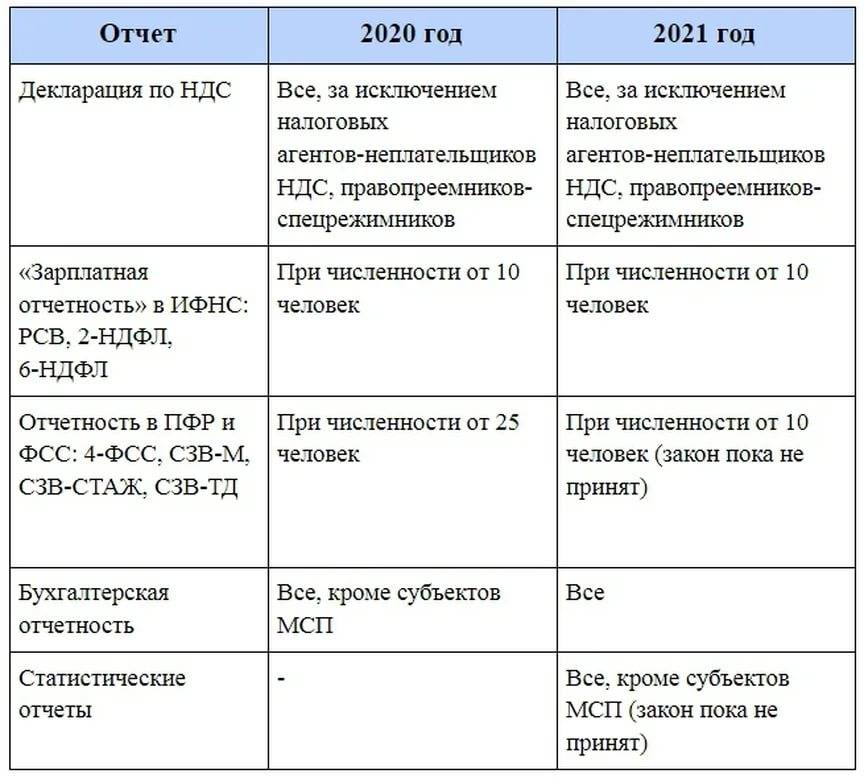

Налоговая отчетность при УСН

Ежегодно ТСН сдает декларацию по единому налогу (п.1ст.346.12 НК РФ) в случае, если является плательщиком УСН.

Применение данной системы значительно сокращает суммы выплат по налогам для ТСН.

Но применение системы возможно только при соблюдении определенных критериев: выручка менее 120 млн. рублей, сотрудников – до 100 человек, ОС по стоимости не более 100 млн. рублей.

Возможны два варианта объектов налогообложения: УСН 6% и УСН 15%. Здесь выбор остается за ТСН. От выбора объекта зависит наполнение декларации по налогу.

Прочие налоги и взносы (НДФЛ, ПФР, ФСС) исчисляются в обычном порядке. Один нюанс: страховые тарифы могут быть снижены до 20% (вместо 30%).

Состав налоговой отчетности

В состав налоговой отчетности входят:

- документы по тем налогам, которые организация обязана уплачивать в качестве налогоплательщика или налогового агента;

- документы, которые необходимы для контроля за правильностью начисления и уплаты налогов другими налогоплательщиками и налоговыми агентами.

К документам налоговой отчетности, в частности, относятся:

- налоговые декларации, составленные по итогам налоговых периодов, а также декларации по налогу на прибыль, составленные по итогам отчетных периодов (п. 1 ст. 80 НК);

- журналы учета счетов-фактур (п. 3.1 ст. 169, п. 5.2 ст. 174 НК);

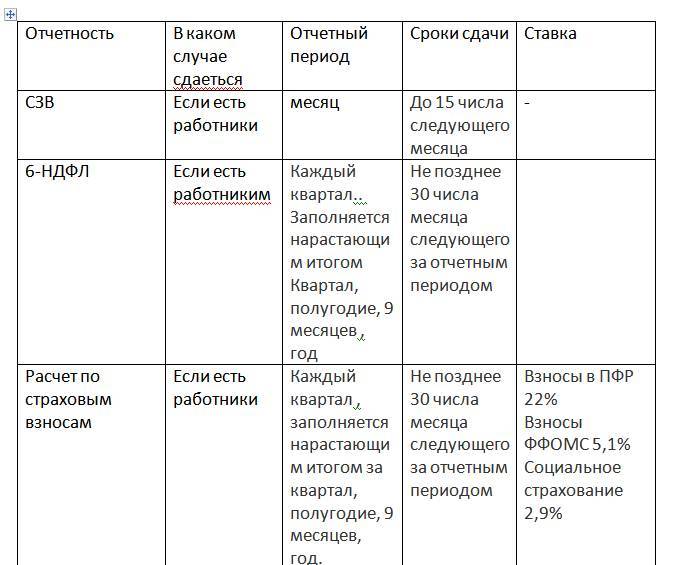

- расчеты по страховым взносам (п. 7 ст. 431 НК);

- сведения о доходах физических лиц — форма 2-НДФЛ (п. 2 ст. 230 НК);

- расчеты сумм НДФЛ — форма 6-НДФЛ (п. 2 ст. 230 НК);

- налоговый расчет о доходах, выплаченных иностранным организациям (п. 4 ст. 310 НК).

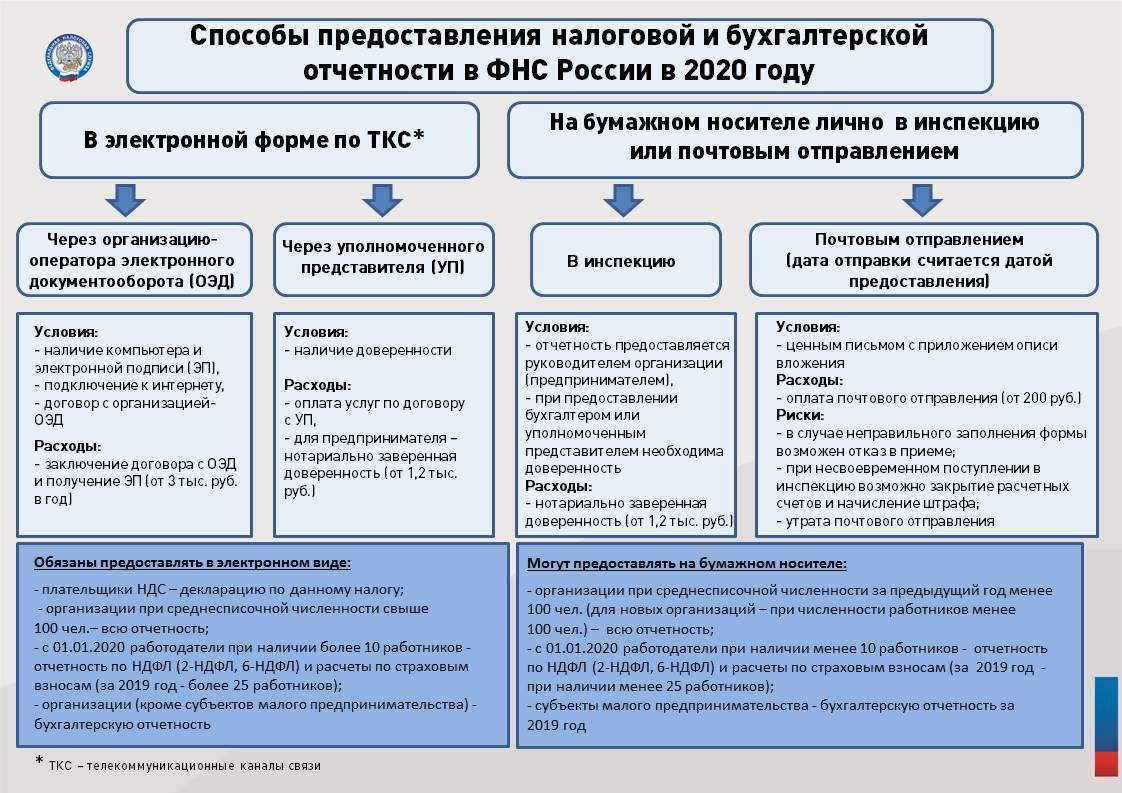

Чем можно подтвердить сдачу отчетности

НК требует, чтобы при доставке декларации при использовании почтовой службы, в конверт необходимо вложить опись вложения на почтовом бланке. В ней будет указано, какие именно документы находились в нем на момент отправления, а значит при помощи ее также можно будет установить факт отправки именно данной декларации. Просто из квитанции о приеме письма к пересылке сведений о его содержимом узнать нельзя.

Кроме этого в правилах оказания почтовых услуг сказано, что опись также считается свидетельством заключения соглашения на их оказание между отправителем и почтовой службой.

До того, как опись будет запечатана в конверте, почтовый сотрудник должен сличить оба экземпляра между собой, а также сравнить указанное в ней с вложением в конверт, после этого на каждой описи ставится штемпель.

При этом та опись, которая останется на руках, благодаря этому штемпелю может считаться подтверждением подачи отправления в закрепленный срок, даже при потере квитанции. Однако иногда во время судебных разбирательств, суд не соглашается с этим, считая что подтвердить отправку может только сама квитанция.

Если инспекция не получила отправленную декларацию, по этой причине была произведена блокировка счета, субъекту нужно будет предоставить:

- Копию отправленной декларации;

- Имеющуюся опись со штемпелем;

- Квитанцию о приеме отправления.

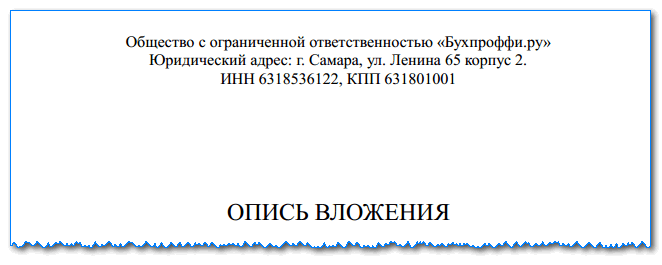

Как правильно составить опись вложения

В НК установлено требование, что если доставка декларации производится путем почтового отправления, то в конверт обязательно должна вкладываться опись его содержимого. Но если отправление производится простым либо заказным письмом, опись необходимо оформлять самому на бланке организации.

Однако в этом есть один нюанс. Как правило, на такого рода описях почтовые работники не хотят ставить штемпели, подтверждая это тем, что они не могут отвечать за содержимое таких отправлений. Поэтому, в данной ситуации на описи обязательно должны будут присутствовать подписи директора и главного бухгалтера.

Если квитанция об отправке из-за чего-то будет утеряна, то одной только описью подтвердить факт пересылки отправления будет невозможно.

Рассмотрим на примере, как оформить опись на фирменном бланке компании.

В верхней части листа нужно проставить полное наименование организации, регистрационные коды ИНН, КПП, ОГРН, юридический адрес, сведения о банковском счете.

Затем посередине листа нужно указать наименование бланка – «Опись вложения».

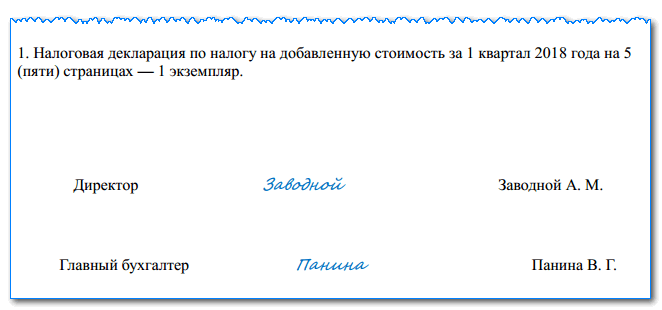

После этого в формате списка нужно перечислить все декларации, которые находятся в конверте. Это выполняется в формате: налоговая декларация по (наименование налога) за (название периода) на (число страниц в декларации цифрами и прописью) — (число экземпляров).

После завершения перечисления свои подписи с расшифровками должны поставить руководитель и главный бухгалтер.

Информация, сопутствующая бухгалтерской отчетности

Пояснительная записка с 1 января 2013 года не входит в состав бухгалтерской отчетности. То есть начиная с отчетности за 2012 год сдавать пояснительную записку не нужно. Это следует из положений части 1 статьи 14 Закона от 6 декабря 2011 г. № 402-ФЗ и подтверждается письмами Минфина России от 23 мая 2013 г. № 03-02-07/2/18285, от 9 января 2013 г. № 07-02-18/01, информацией Минфина России от 4 декабря 2012 г. № ПЗ-10/2012.

Данный документ является информацией, сопутствующей бухгалтерской отчетности. Как правило, такая информация не связана с числовыми показателями Бухгалтерского баланса или Отчета о финансовых результатах (Отчета о целевом использовании средств). Организация может предоставить такую информацию, если считает ее полезной для заинтересованных пользователей при принятии экономических решений. В составе информации, сопутствующей бухгалтерской отчетности, раскрываются следующие показатели:

динамика важнейших экономических и финансовых показателей организации за ряд лет;

планируемое развитие организации;

предполагаемые капитальные и долгосрочные финансовые вложения;

деятельность в области научно-исследовательских и опытно-конструкторских работ;

природоохранные мероприятия;

иная информация.

Из предоставления информации, сопутствующей бухгалтерской отчетности, должно быть ясно, что она не входит в состав данной отчетности. Для этого нужно соблюдать следующие правила:

в бухгалтерской отчетности не должно быть ссылок на такую информацию;

из наименования предоставленной информации не должно следовать, что она является частью бухгалтерской отчетности;

такая информация должна быть обособлена от бухгалтерской отчетности.

Об этом сказано в пункте 39 ПБУ 4/99, письме Минфина России от 9 января 2013 г. № 07-02-18/01, информации Минфина России от 4 декабря 2012 г. № ПЗ-10/2012.

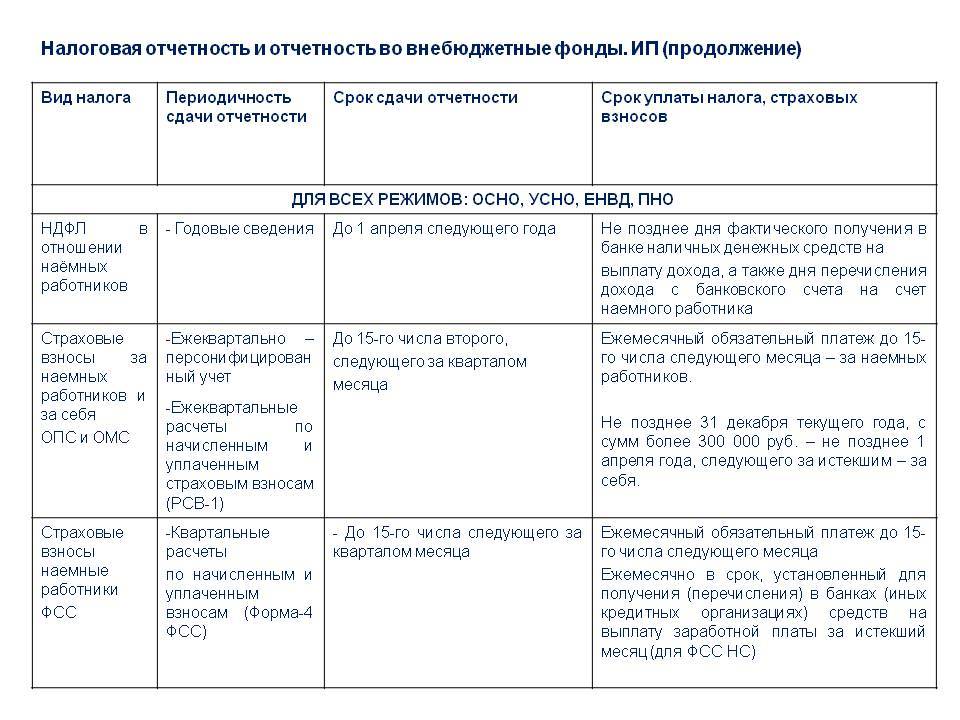

Отчетность на разных режимах

Тут все просто: какой налог ИП оплачивает — такую отчетность и сдает. Если совмещает два режима — подает 2 декларации.

Общий режим

ОСНО называют режимом по умолчанию, потому что его присваивают тем лицам, которые не подали ходатайство о выборе другой системы во время регистрации в ЕГРИП. Причем в автоматическом режиме и без оповещения. Оставаться на ОСНО предпочитают не многие, так как это еще и самый сложный режим, на котором не обойтись без помощи грамотного бухгалтера.

ИП на ОСНО уплачивают все виды обязательных налогов. Это и НДФЛ, и НДС, и налог на имущество. А отчетность индивидуального предпринимателя, избравшего ОСНО на 2020 год состоит из 3 позиций:

| Вид отчета | Характеристика | Срок сдачи |

|---|---|---|

| Декларация НДС (образец) | По форме КНД 1151001. С 2016 года сдается в электронном формате, ФНС может принять ее и на бумажном носителе, но выпишет за это штраф | До 25 числа месяца, следующего за кварталом |

| Декларация 3-НДФЛ (образец) | Частота сдачи — один раз в год | 30 апреля |

| Декларация 4-НДФЛ (образец) | Как только бизнес принесет первую прибыль, ИП должен подсчитать предполагаемый доход и занести результат в декларацию. По нему налоговики рассчитают сумму авансовых платежей по НДФЛ. | Сдается через месяц после открытия ИП, после этого про этот вид отчетности можно забыть |

Упрощенный режим

Тот, кто предпочел работать на УСН, может вдохнуть полной грудью, поскольку этот режим постарались упростить на славу. Он предполагает сдачу всего одного отчета — декларации КНД 1152017. Срок подачи тоже радует — до 30 апреля каждого года. Почему все так просто?

ИП на упрощенке должен оплатить только один налог и всего один раз в год, а ежеквартально вносит авансовые платежи, рассчитанные самостоятельно. Налоговики не проверяют правильность авансовых расчетов, полагаясь на добросовестность предпринимателей. Да и к чему последним химичить, если после подачи декларации все погрешности «всплывут» и разницу между подлежащей к уплате суммой и фактически внесенной придется свести к нулю.

Единый сельхозналог

Перейти на ЕСХН могут лишь те бизнесмены, деятельность которых основана на производстве сельхозпродукции. Притом, 70% всего дохода должна приносить именно эта сфера. Зато им надо сдавать всего одну декларацию КНД 1151059. Срок ее подачи — 31 марта.

Налогоплательщики на ЕСХН не освобождены от заполнения КУДИР, как и все остальные предприниматели. Предоставлять ее в ИФНС надо только по запросу уполномоченного органа.

Единый налог на вмененный доход

На ЕНВД бизнесмены платят налог не по фактическому доходу, а по некоему идеальному. Устанавливает его государство, а региональные власти вводят специальные коэффициенты, чтобы уменьшить размер отчислений. Их можно найти на сайте ФНС.

Вся отчетность ИП на ЕНВД сводится к одной налоговой декларации КНД 1152016, которую необходимо подавать квартально до 20 числа месяца, следующего за отчетным периодом.

Облагать ЕНВД можно далеко не все виды деятельности, поэтому нередко предприниматели совмещают этот режим с другими, а значит и отчетность ведут по двум режимам одновременно. Все было бы хорошо, но вмененка доступна не во всех регионах РФ, к примеру, в Москве ее нет.

Бухгалтерская отчетность ИП, в том числе КУДИР, на вмененном режиме не нужна, однако ее можно вести для упрощения учета.

Патент

ПСН — максимально простая система налогообложения, разработанная только для предпринимателей. Организации не могут купить патент, стоимость которого заменяет сразу все виды налогов и освобождает от сдачи отчетности.

Поскольку перечень видов деятельности для ПСН ограничен, и на нем нельзя нанимать более 10 человек, многие бизнесмены совмещают патент с другими режимами. В таком случае надлежит сдавать и соответствующие отчеты.

Разновидности бухгалтерской отчетности

Бухгалтерскую отчетность можно представить как итог ведения бухгалтерского учета. Классифицируется она по нескольким признакам, включая используемые сведения, назначение и состав. Исходя из этого, выделяют следующие разновидности отчетности:

- в зависимости от сферы, для которой составляется документация;

- по временному диапазону;

- по количеству сведений, которое она содержит;

- по ответственному лицу, на рассмотрение которого будет передана.

По первому признаку отчетность, в свою очередь делится на налоговую и управленческую. Руководителям компаний предоставляется управленческая отчетность, в которой отражено текущее положение дел. С помощью этой документации принимаются управленческие решения. Совсем другие цели преследует налоговая отчетность. Она используется для определения налогового режима и сокращения затрат на налогообложение.

По временному признаку отчетность делится на промежуточную и годовую. Финансовые результаты за год отражаются в годовой. Эти данные позволяют проанализировать эффективность деятельности компании за 12 месяцев (стандартный период для бухгалтерской отчетности, как было указано выше). Промежуточная, соответственно, составляется за срок менее года, как правило, это 3, 6 или 9 месяцев. Основная отличительная черта этого вида отчетности – в большинстве случаев она формируется для внутренних потребностей компании.

Из вышеизложенного вытекает еще один признак деления отчетности – ее назначение. Другими словами, кем она будет рассматриваться. Здесь идет деление на внутреннюю и внешнюю отчетность. Внешние предоставляются кредиторам, инвесторам, государственным банкам. Внутренние используются сотрудниками и руководством организации.

По количеству содержащихся данных различают индивидуальную, консолидированную и сводную отчетность. В индивидуальной представлена информация о непосредственной деятельности одной организации. Сводная формируется путем объединения нескольких отчетов в пределах одной компании. И последняя, консолидированная, составляется из нескольких отчетов субъектов хозяйственной деятельности, которые связаны в финансовом и экономическом плане.

ООО ведут бухучёт и сдают бухотчётность

Вам предстоит учитывать информацию о деятельности организации и её финансовом положении. Для учёта важны все хозяйственные операции: продажа товаров, закупка материалов у поставщиков, оказание услуг клиентам, выплата зарплаты сотрудникам. Каждую операцию нужно подтверждать документом: договором, актом, накладной или платежкой.

В конце года все данные обобщаются в один отчет, который называется «Бухгалтерская отчётность». Этот отчёт в первую очередь нужен налоговой, его следует сдавать каждый год до 31 марта в электронной форме.

Бухучёт — тема непростая, но Эльба поможет вам справиться с этим без бухгалтера. Читайте больше подробностей в статье «Бухучет без бухгалтера: что нужно знать ООО».

Основные виды

Общепринятый состав налоговой отчетности:

- Налоговая декларация — это основная форма, которую сдают практически все виды и категории налогоплательщиков. Следует отметить, что по каждому фискальному обязательству (налогу, сбору) утвержден индивидуальный унифицированный бланк (КНД).

- Расчеты по авансовым платежам — промежуточные отчеты, в которых содержится информация о начисленных и уплаченных авансах по налогам, сборам и взносам.

- Расчет по страховым взносам — довольно новый вариант фискальных отчетов. Введен в состав налотчетов в связи с передачей прав администрирования по страховым взносам в ФНС.

- Сведения о среднесписочной численности. Сдается до 20 января года, следующего за отчетным. Причем отчитываться обязаны все экономические субъекты без исключения.

- Бухгалтерские отчеты, причем эти формы идут в составе налоговой отчетности и статистической отчетности. Иными словами, бухгалтерская финотчетность сдается не только в ФНС но и в Росстат (ежегодно и обязательно).

- Другие формы документов. К ним относят справки, пояснительные записки, книги доходов и расходов, иные сведения, предоставляемые по индивидуальным запросам ФНС либо в обязательном порядке (периодически).

Налоговая отчетность на ОСНО

Организации на общей системе платят:

- НДС как налогоплательщики, если не получили освобождение, а также как налоговые агенты по НДС (ст. 143, 145, 161 и 174.2 НК);

- налог на прибыль, если не освобождены от налога, и как налоговые агенты (п. 1 и 5 ст. 246, п. 3 ст. 275, п. 5 ст. 286, п. 1 ст. 309, п. 1 ст. 310 НК).

Отчетность по НДС и налогу на прибыль сдают налогоплательщики и налоговые агенты (п. 5–7 ст. 174, ст. 289 НК). Обязанность платить другие налоги и сдавать другую отчетность зависит от того, есть ли у организации объекты налогообложения.

| Платеж | Отчетность | Кто платит и сдает отчетность |

| Налог на прибыль | Декларация по налогу на прибыль | Все организации, если не освобождены от уплаты налога как участники инновационных научно-технологических проектов |

| НДС | Декларация по НДС | Все организации, если не получили освобождение |

| НДС и акцизы при импорте товаров | Декларация по косвенным налогам при импорте товаров с территории стран ЕАЭС | Импортеры при ввозе товаров из стран ЕАЭС |

| Таможенная декларация | Импортеры при ввозе товаров из стран за пределами ЕАЭС | |

| НДФЛ | Расчет 6-НДФЛ Справка 2-НДФЛ | Организации — налоговые агенты, которые выплачивают гражданам облагаемые НДФЛ вознаграждения |

| Взносы на пенсионное и медстрахование, на случай болезни и материнства | Расчет по страховым взносам | Организации, которые выплачивают гражданам облагаемые взносами вознаграждения |

| Акцизы | Налоговые декларации по акцизам:

| Организации, у которых есть операции с подакцизными товарами |

| Налог на имущество | Декларация по налогу на имущество | Собственники недвижимости, которая считается объектом налогообложения. Есть льготники, которые налог не платят и отчетность не сдают |

| Транспортный налог | Декларация по транспортному налогу | Налог платят организации, на которые зарегистрированы транспортные средства — объекты налогообложения. До 2021 года налог не платят национальные футбольные ассоциации, UEFA и т. п. |

| Начиная с отчетности за 2020 год декларацию по транспортному налогу подавать не надо | ||

| Земельный налог | Декларация по земельному налогу | Налог платят владельцы земельных участков — объектов налогообложения на праве собственности, постоянного (бессрочного) пользования. Некоторые организации освобождены от земельного налога |

| Начиная с отчетности за 2020 год декларацию по земельному налогу подавать не надо | ||

| Водный налог | Декларация по водному налогу | Организации при заборе воды из подземных водных объектов и в других случаях, когда используют водные объекты по лицензии |

| Единый налог на вмененный доход (ЕНВД) | Декларация по ЕНВД | Совмещать общую систему с уплатой ЕНВД вправе организации, которые ведут разрешенную на вмененке деятельность в регионе, в котором введен этот спецрежим. Подробнее о плательщиках ЕНВД |

| С 2021 года ожидается отмена ЕНВД (п. 8 ст. 5 Закона от 29.06.2012 № 97-ФЗ). Если действие этого налогового режима не продлят, последнюю декларацию по ЕНВД сдайте за IV квартал 2020 года | ||

| Налог на добычу полезных ископаемых (НДПИ) | Декларация по НДПИ | Пользователи недр при добыче полезных ископаемых |

| Налог на дополнительный доход от добычи углеводородного сырья (НДДДУС) | Декларация по НДДДУС | Организации, которые осваивают недра для добычи углеводородного сырья, получили лицензии, в том числе на разведку и добычу нефти. Подробнее о плательщиках НДДДУС |

Кроме того, организации на общей системе могут:

- платить взносы «на травматизм» и сдавать отчетность в ФСС;

- сдавать отчеты в ПФР и статистическую отчетность в Росстат;

- перечислять плату за негативное воздействие на окружающую среду, экологический сбор, утилизационный сбор и сдавать по ним отчетность в Росприроднадзор.

Сборы и режимы

Главный фискальный закон нашей страны говорит, что компании могут использовать как общую систему бюджетных платежей, так и специальные, упрощенные налоговые схемы. В их числе:

- «Упрощенка» (УСН). Популярный режим для молодых компаний.

- «Вмененка» (ЕНВД). Подходит, если предприятие уже получает стабильный доход «выше среднего» и имеет хорошую клиентуру и пакет контрактов.

- Сельхозналог (ЕСХН). Аналог УСН для аграриев.

Зачем нужен этот краткий ликбез по налоговой системе? Дело в том, что отчетность и требования к ней зависят от того, какой спецрежим использует организация.

Налоговая отчетная документация показывает доходы и активы, с которых государство получает свою ренту в виде фискальных сборов. Основной документ такой отчетности – декларация. Этот документ применяется на всех схемах с одним «но». На ОСНО отчетные бумаги заполняются и передаются контролерам по каждому из трех фискальных платежей, а на упрощенных схемах ООО сдает ее в единичном экземпляре.

Налоговая отчетная документация показывает доходы и активы, с которых государство получает свою ренту в виде фискальных сборов. Основной документ такой отчетности – декларация.

Виды деклараций

Существует несколько видов деклараций на ОСНО:

Декларации для компании на «упрощенке»:

- Отчет по налогу на имущество, которое оценено по кадастровой стоимости. Порядок такой же, как и для компаний на ОСНО.

Компании на «вмененке» подают:

- Отчет по налогу на имущество, оцененное по кадастровой стоимости (см. выше).

Компании на ЕСХН подают:

- Отчет по налогу на имущество, оцененное по кадастровой стоимости.

Мы расписали перечень основных отчетных фискальных документов, предоставление которых ждет каждое юрлицо в зависимости от выбранного налогового режима. Но, кроме перечисленного, у компании могут появиться дополнительные обязанности.

В законодательстве прописаны налоги и сборы, отчеты по которым возникнут, как только появится объект налогообложения. К таким фискальным сборам относятся транспортный, земельный, недропользовательский и др. Пример: как только компания купит автомобиль, у нее появится обязанность уплаты транспортного налога. А к налогу смело прибавляем составление и сдачу декларации. Поэтому конечный список можно сформировать только в каждом конкретном случае.

Документы, которые нужно представить в налоговую, к сожалению, декларациями не ограничиваются. Кроме них налоговая ждет от компании:

6-НДФЛ представляется в налоговую поквартально, до 30 числа следующего за истекшим периодом месяца. Итоговая бумага должна лежать на столе у инспекторов в срок до 1 апреля следующего года. В этой декларации отражается общая сумма уплаченного налога на доходы физлиц за периоды с начала года. 2-НДФЛ – декларация, которую нужно отправить в ФНС 1 раз в год:

- До 1 марта подаются сведения о тех сотрудниках, удержать налог с которых невозможно. Например, временные работники, получившие за труд менее 4 тысяч рублей.

- До 1 апреля – сведения об основном составе кадров предприятия, с которого налог удерживался.

Важно: декларации по НДФЛ сдаются в бумажном виде, если штат компании меньше 25 человек. В противном случае форма отчета электронная.