Подводные камни

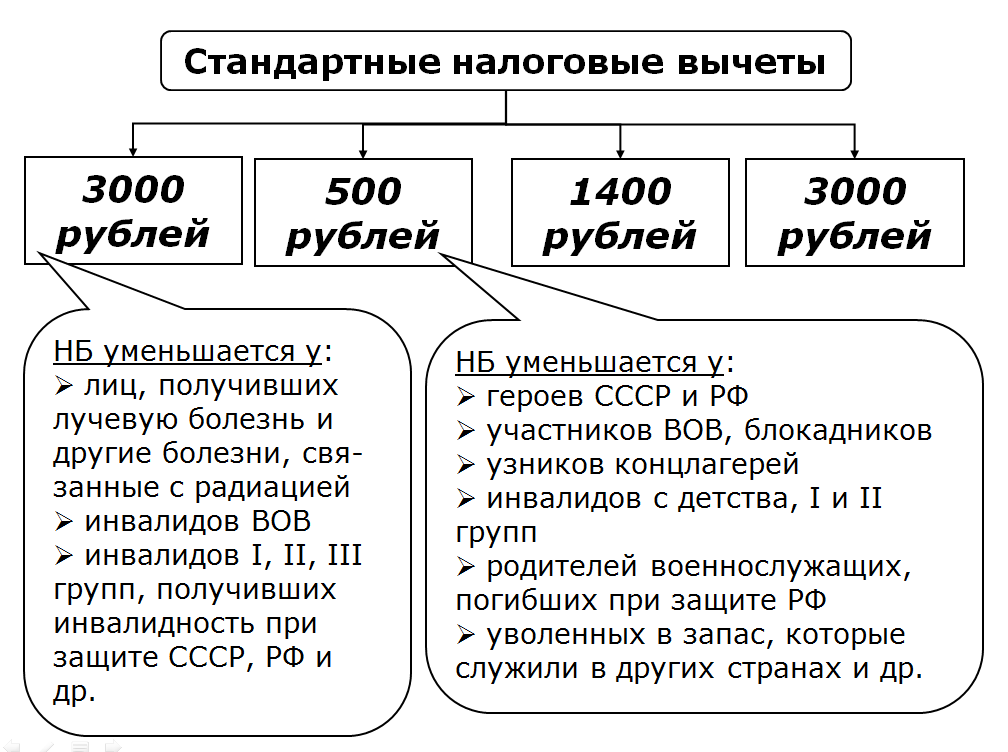

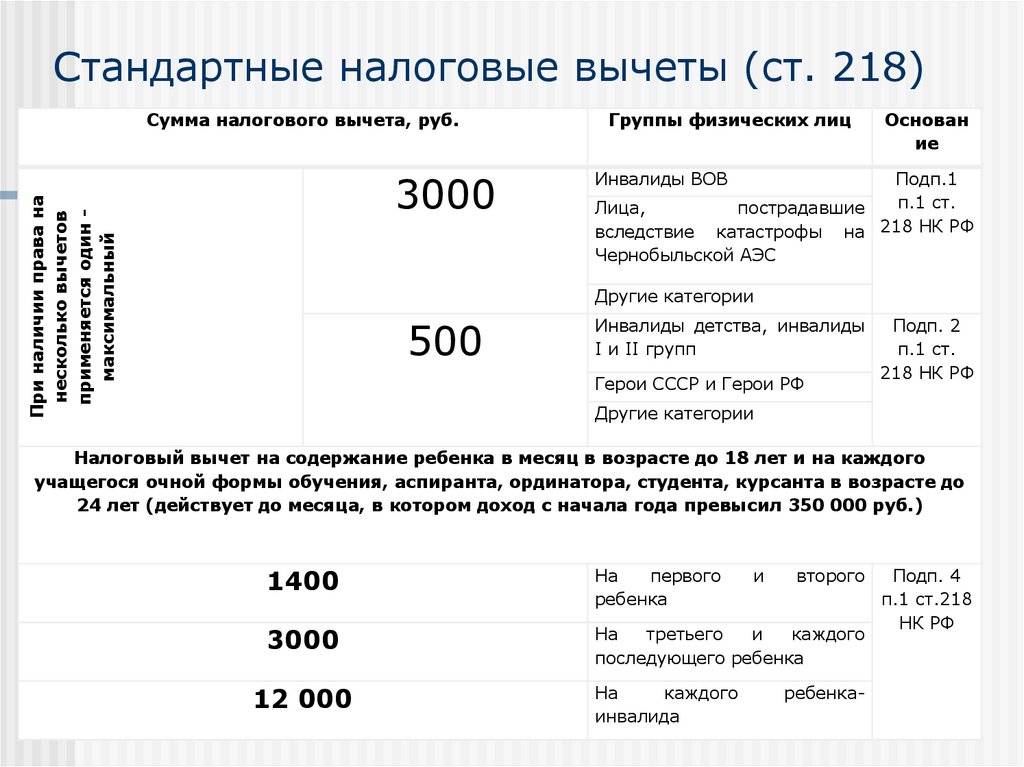

Возраст детей. Вычет положен до тех пор, пока ребенку не исполнится 18 лет. Причем, если ребенку исполнится 18 в середине года, право на вычет будет действовать до конца года. На детей, которые платно или бесплатно продолжат учебу на очном отделении, вычет продлят на весь срок обучения — максимум до наступления 24 лет.

Если на старших детей вычет уже не дают, их все равно учитывают при предоставлении вычета на младших братьев и сестер.

Работа по совместительству. Вычет дадут только по одному месту работы, даже если трудитесь по совместительству у нескольких работодателей.

ИП и самозанятые. Индивидуальный предприниматель на упрощенке, патенте или вмененке со своих доходов не платит НДФЛ, поэтому вычет ему не дадут. С самозанятыми такая же ситуация. А вот ИП на общем режиме может претендовать на вычет, поскольку платит со своих доходов 13% НДФЛ.

Родители разведены или состоят в гражданском браке. Родители, не состоящие в браке, также имеют право на вычет. Есть два условия: родители должны быть записаны в свидетельстве о рождении ребенка и материально его обеспечивать. Например, если отец ребенка не живет с матерью, но платит алименты, то может рассчитывать на получение детского вычета. Подтвердить свое участие в обеспечении ребенка можно письменным заявлением второго родителя, который проживает с ребенком, соглашением об уплате алиментов, исполнительным листом или квитанциями с понятным назначением платежа.

Когда удержание НДФЛ является мошенничеством

Рассматривая вопрос о том, что значит зарплата до вычета НДФЛ, следует иметь в виду то, что подоходный налог на законных основаниях может удерживаться из зарплаты работника только налоговым агентом.

Таким агентом является

работодатель, который действует в рамках существующих законов – в основном, это

Гражданский, Трудовой и Налоговый кодекс РФ. Исключительно действуя в рамках

закона, работодатель заключает с сотрудником письменный трудовой договор, оплачивает

предусмотренные законом отпуска и больничные, уплачивает за работника взносы в

фонды пенсионного, медицинского и социального страхования, обеспечивает рабочее

место и охрану труда, а также удерживает и перечисляет в бюджет налог на доходы

физических лиц.

Таким образом, указание в вакансии размера оплаты труда до вычета НДФЛ можно расценивать как признак того, что на предприятии выплачивается «белая» зарплата, перечисляются налоги и взносы, а сотрудникам начисляется пенсионный стаж.

В свою очередь, вакансии

с указанием зарплаты на руки с высокой долей вероятности предусматривают

использование частичной либо полной неофициальной оплаты труда, поэтому

необходимо сразу уточнить у работодателя условия оформления трудовых отношений.

Фактически своими действиями по удержанию подоходного налога из зарплаты работодатель вводит сотрудника в заблуждение и просто обкрадывает, так как удержанные из заработной платы сотрудника суммы налога на доходы физических лиц не перечисляются в бюджет.

Одна из проблем, которые могут возникнуть у работника при попытках взыскать задержанную зарплату через суд – неуплаченный НДФЛ с ранее полученных сумм вознаграждения за труд. Поскольку работодатель – мошенник не перечислял налог в бюджет, то работнику придется либо уплачивать его самостоятельно, либо пытаться доказать фактическое удержание сумм налога работодателем – что крайне сложно при отсутствии документов о трудовых правоотношениях.

НДФЛ: основные особенности

Прямой федеральный налог, порядок его начисления, планирования и отчетности регламентируется главой 23 Кодекса. Он затрагивает все слои населения, находящегося в трудовых отношениях с российскими работодателями. Наиболее часто применяемой ставкой в отношении налогооблагаемой базы является 13%. А вот иностранные граждане или нерезиденты РФ платят налогов больше. По общему правилу уплачивать его должны все, кто получает доход на территории Российской Федерации.

Какие изменения ждут налогоплательщиков

Под налогообложение подпадают доходы, полученные гражданами в соответствующем периоде. Согласно правилам регулятора, таким сроком признается календарный год. В течение этого времени плательщики налога или их работодатели (налоговые агенты) должны своевременно перечислять средства в государство. На примере расчета НДФЛ, если граждане занимаются отчетностью по фискальной нагрузке самостоятельно (подают декларацию), перечислить суммы налога необходимо будет один раз в год, не позднее 30 апреля следующего за отчетным года.

В числе особенностей, которые присущи расчету налоговой базы НДФЛ, – предоставление льгот и выделение перечня доходов, которые не участвуют в пополнении государственного бюджета. В статье 217 Кодекса указываются пенсии, пособия и другие виды содержаний, которые получаются налогоплательщиками без фискальных удержаний.

Если вычетов слишком много

Возможна ситуация, когда величина начисленной работнику зарплаты в конкретном месяце оказалась меньше причитающегося налогового вычета.

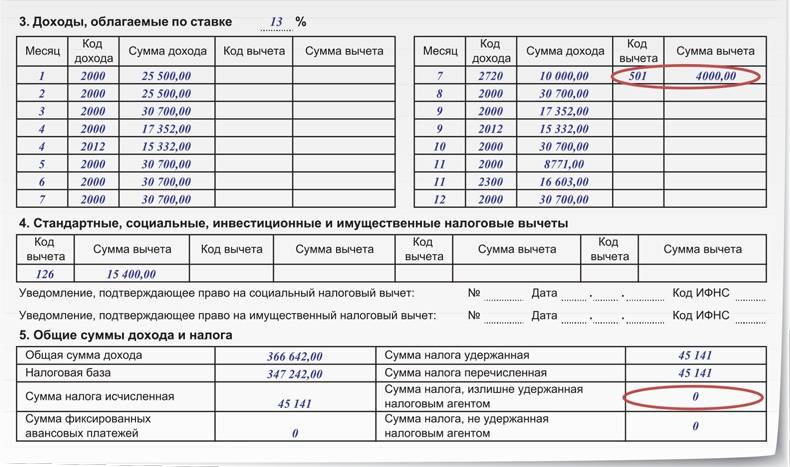

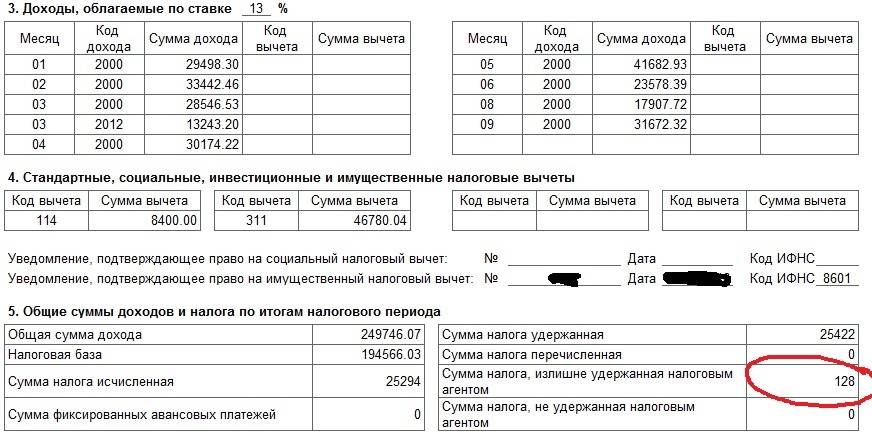

Учитывая, что работодатель в качестве налогового агента исчисляет НДФЛ нарастающим итогом с начала года (п. 3 ст. 226 НК РФ), налоговые вычеты в течение календарного года также суммируются. Поэтому важным является превышение вычетов над суммой зарплаты не просто в одном конкретном месяце, а нарастающим итогом с начала года.

Поясним сказанное на примере. Работнику полагаются ежемесячные стандартные налоговые вычеты в размере 2 800 рублей. Заработная плата за январь составила 26 000 руб. НДФЛ, подлежащий удержанию за январь, составляет 3 016 руб. ((26 000 – 2 800) * 13%).

В феврале в связи с уходом в административный отпуск заработная плата составила всего 2 400 руб., что меньше величины налоговых вычетов. Однако с учетом того, что НДФЛ исчисляется нарастающим итогом с начала года, сумма НДФЛ с доходов работника за январь-февраль составит 2 964 руб. ((26 000 + 2 400 – 2 800*2) * 13%). Возникает излишне удержанный НДФЛ, который работодатель может зачесть в счет подлежащего удержанию налога в следующих месяцах этого календарного года или вернуть работнику по его заявлению. Если налог не будет зачтен (например, в связи с отсутствием в будущем дохода) или возвращен, по итогам года работник может обратиться в налоговую инспекцию за возвратом НДФЛ самостоятельно (ст. 231 НК РФ).

Максимальный размер имущественного налогового вычета

Правила по возврату налога с покупки имущества регулирует статья 220 НК РФ. Оформить возврат можно один раз. Сумма вычета за квартиру — до 2 млн рублей, то есть возврату подлежит не вся сумма, а только налог до 260 000 рублей.

Допустим, вы приобрели квартиру стоимостью 1 700 000 рублей. Можно подать декларацию и вернуть уплаченные 13% или 221 тысячу рублей. Если уплаченный НДФЛ за год меньше возможной суммы к возврату, то можно оформлять возврат ежегодно.

Допустим, вы приобретаете ту же квартиру стоимостью в 1 700 000 рублей, но в ипотеку на 20 лет. В среднем переплата по процентам на весь срок составит 1 млн 697 тысяч рублей. Значит, в среднем за срок кредита вы сможете вернуть 220 610 рублей.

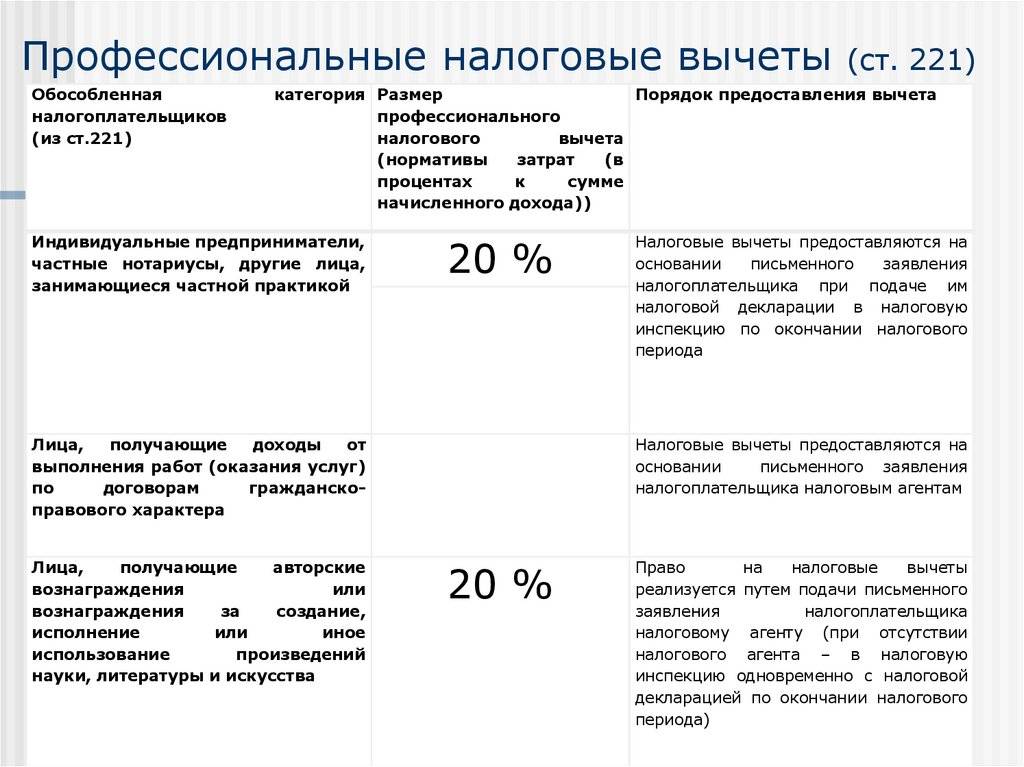

Социальные вычеты по НДФЛ

Российскими законами предусмотрено 5 категорий социальных налоговых вычетов:

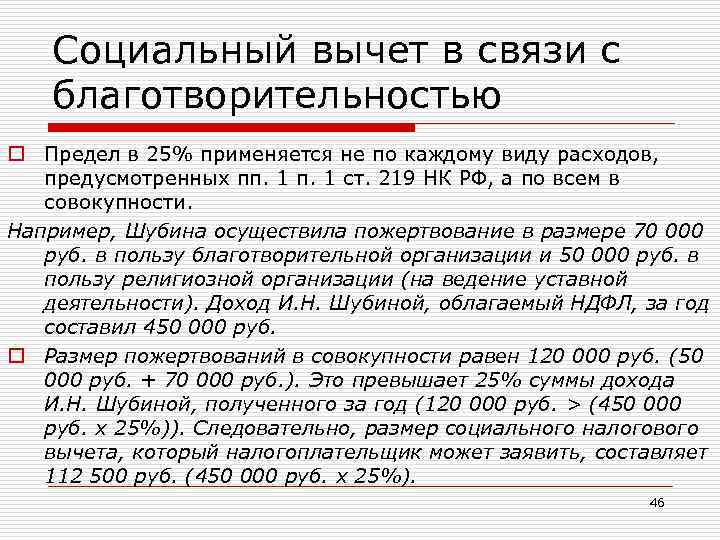

- На благотворительность.

- На обучение – собственное, или ближайших родственников (например, детей, братьев или сестер).

- На лечение и медицинские препараты.

- На добровольное пенсионное страхование, негосударственное пенсионное обеспечение и добровольное страхование жизни.

- На накопительную часть пенсии.

Чтобы получить социальный налоговый вычет нужно по истечении года подать декларацию в территориальную налоговую инспекцию, приложив к ней копии документов, подтверждающие указанные расходы.

При необходимости можно получить вычет и в текущем году (за исключением затрат на благотворительность). Для этого нужно собрать подтверждающие документы и обратиться с заявлением к своему работодателю.

Что касается пенсионного страхования в НПФ, то вычеты по таким расходам применяются только в случае предыдущего удержания соответствующих взносов из зарплаты налогоплательщика.

Совокупный размер социальных налоговых вычетов не может превышать 120000 руб. в течение налогового периода (без учета расходов на дорогостоящее лечение и обучение детей налогоплательщика).

Важно: использовать социальный налоговый вычет можно только в течение 3 лет с момента совершения социальных расходов

Куда уходит НДФЛ

Все налоги поступают в консолидированный бюджет РФ — в федеральный, бюджет субъекта, города и района в совокупности. Бюджет — это то, сколько денег Россия и ее субъекты планируют получить и на что хотят их потратить. Основной источник доходов любого бюджета — налоговые отчисления.

Большая часть НДФЛ — 85% — поступает в бюджет субъекта, то есть в Москву, Петербург, Севастополь, республики, края и области. Остальные 15% распределяются в местные бюджеты. Например, 85% всех поступлений НДФЛ Москва оставляет у себя, а 15% отдает в Мосрентген, Воскресенск и Троицк.

НДФЛ не уходит в федеральный бюджет, а остается там, где вы работаете. Его тратят на благоустройство области или города. О том, сколько и на что вы отдаете, мы уже писали в другой статье про НДФЛ.

Что будет, если не платить НДФЛ

Если работодатель не удержит НДФЛ и вовремя не перечислит налог в бюджет, его могут оштрафовать и начислить пени. Штраф — 20% от суммы неуплаченного налога. Сам налог тоже взыщут.

Штрафы — в п. 1. ст. 123 НК РФ

Еще могут оштрафовать тех, кто сдает отчетность по НДФЛ не вовремя или с ошибками:

- за не вовремя представленный расчет — 1000 ₽ за каждый полный или неполный месяц просрочки, а при просрочке более 20 рабочих дней налоговая может заблокировать расчетные счета компании или ИП;

- за неправильные сведения в 6-НДФЛ — 500 ₽ за каждый документ;

- за расчет, представленный неправильным способом — 200 ₽.

Должностное лицо — директора или бухгалтера — могут оштрафовать на сумму от 300 до 500 ₽, если он не представил сведения в налоговую, представил их не полностью или с ошибками.

Для должностных лиц малых и средних компаний и предпринимателей за первое нарушение предусмотрена замена штрафа на предупреждение.

Работодатель может избежать штрафа за занижение НДФЛ. Для этого ему нужно сначала уплатить налог и пени, а затем подать уточненный расчет. Уточнить расчет нужно раньше, чем налоговая сообщит об ошибке или назначит выездную проверку.

Внесение изменений в расчет — в подп. 1 п. 4, п. 6 ст. 81 НК РФ

Расчеты с сотрудниками без бюрократии и комиссий — с зарплатным проектом Тинькофф

- Выплаты на карты любых банков

- Можно без расчетного счета в Тинькофф

- Зарплатные карты с кэшбэком до 30%

Подключить бесплатно

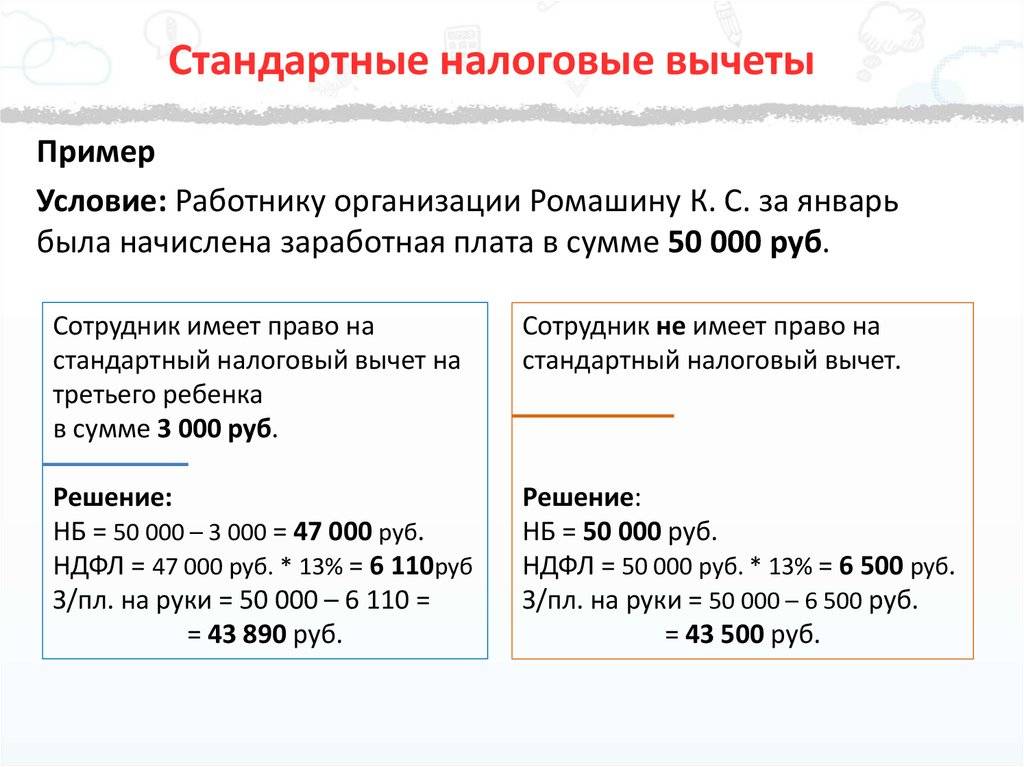

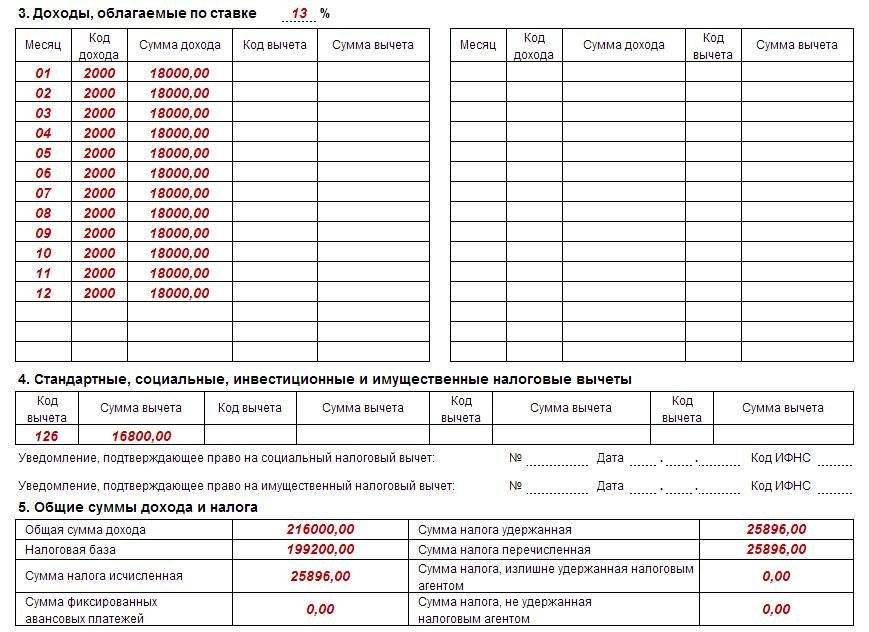

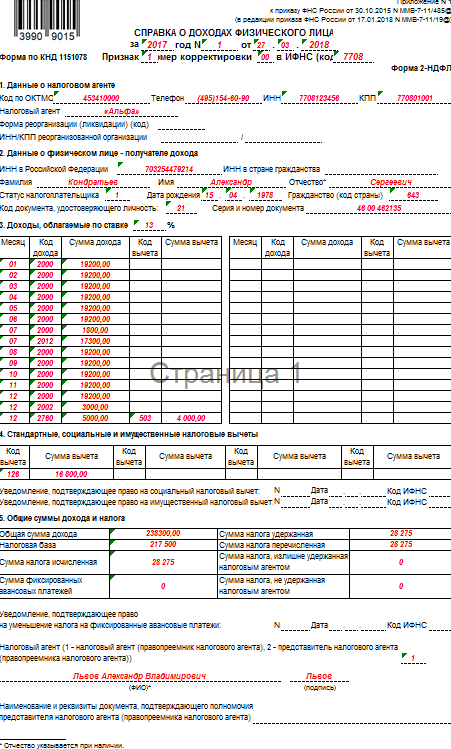

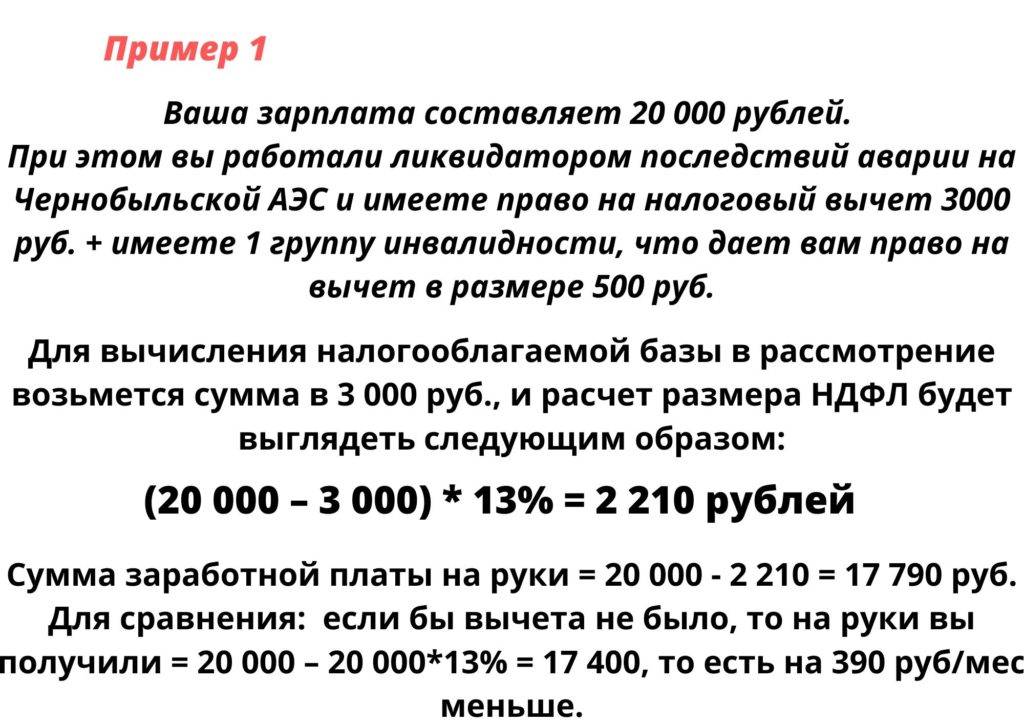

Пример расчета налогового вычета по НДФЛ

Разберем две ситуации. Первая ситуация, когда сотрудник просто платит НДФЛ, и вторая, когда он использует налоговый вычет. Итак, сотрудник организации за год получил доходы в сумме 360 000 руб. (30000 руб./в месяц). На руки он получил сумму за минусом удержанного налога в размере – 313 200 руб. (360 000 руб. – 13 %). Таким образом, налог был удержан организацией в размере 46 800 руб. (360 000*0,13).

Расчет НДФЛ без налогового вычета

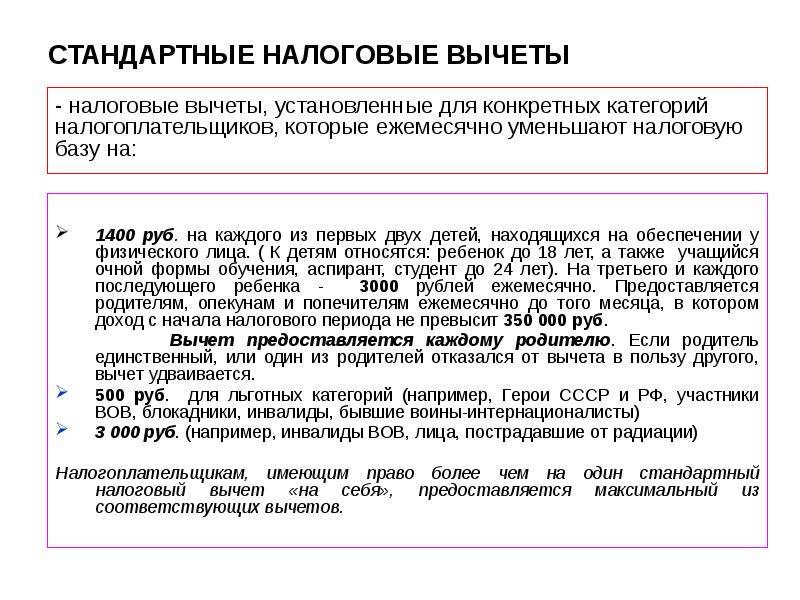

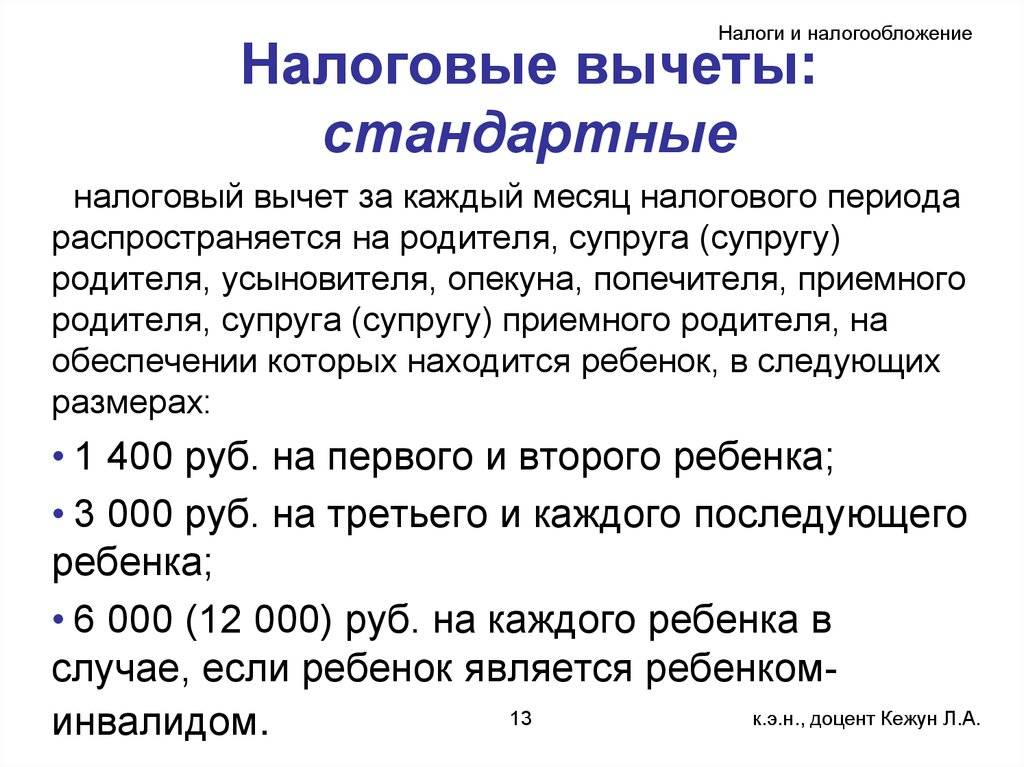

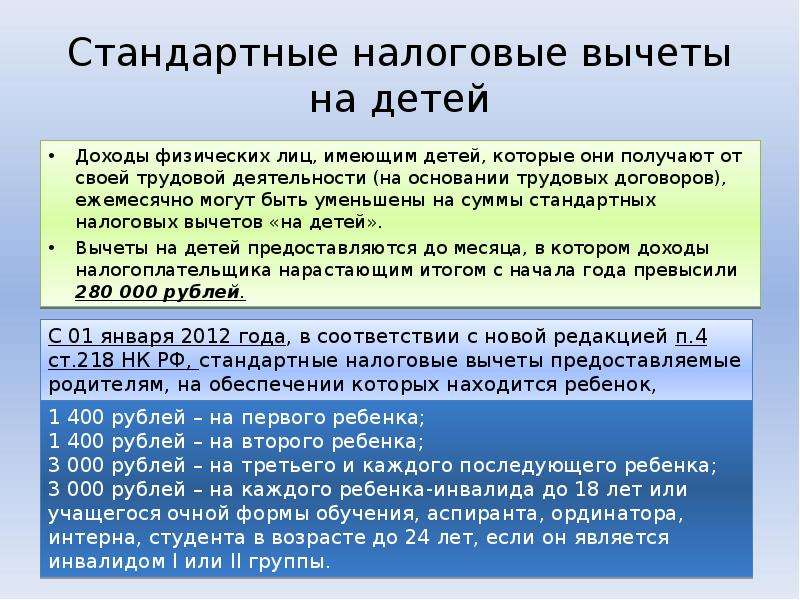

Разберем вторую ситуацию, когда сотрудник, имеет одного ребенка и ему положен стандартный налоговый вычет в размере 1400 руб. за каждый месяц налогового периода, вплоть до того месяца, в котором доходы превысят 280 000 нарастающим итогом (пп. 4 п.1 ст. 218 НК.) В его случае, доход превысил указанный порог в 280 000 руб. в октябре, т.е. на десятый месяц. Значит вычет положен в размере 14 000 (1400 руб.*10 мес.)

Сотрудник, узнав о своих правах на вычеты, подал в налоговый орган декларацию (см. → Как заполнить 3-НДФЛ + бланк в excel), где указал фактически полученные доходы в сумме 360 000 руб. на основании справки 2-НДФЛ и налоговые вычеты в сумме 14 000 руб. К декларации приложил копии подтверждающих документов, т.е. свидетельства о рождении, паспорта, свидетельства о браке.

В результате, по декларации налоговая база составила 346 000 руб. (360 000 – 14 000) и соответственно налог составил уже другую сумму в размере – 44 980 руб.

Так как, налог без учета вычетов составлял – 46 800 руб., а теперь, с учётом вычетов, по налоговой декларации, налог составил – 44 980 руб., налоговым органом сумма излишне удержанного налога – 1 820 руб. (46 800 руб. – 44 980 руб.), была возвращена сотруднику.

Расчет налогового вычета по НДФЛ

Об учете в бухгалтерии налоговых вычетов по НДФЛ читайте статью: → “Учет расчетов по НДФЛ, проводки, примеры“.

Скачать налоговые пояснения о налогоплательщиках НДФЛ (НК РФ, ч2, Глава 23, статья 207 )

Скачать налоговые пояснения о налоговой базе НДФЛ (НК РФ, ч2, глава 23, статья 210)

Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218)

Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218)

Скачать налоговые пояснения о социальных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219)

Скачать налоговые пояснения об инвестиционных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219.1)

Скачать налоговые пояснения о декларации НДФЛ (НК, РФ, ч2, глава 23, статья 229)

В сумму имущественного вычета допускается включение следующих расходов:

- Квартира – цена самой квартиры, стоимость стройматериалов и отделочных работ, в том числе стоимость проектно-сметной документации

- Строительство жилого дома – Стоимость проектно-сметной документации, строительных материалов и работ, подключение к коммунальным сетям

- Жилой дом – его стоимость, также затраты на стройматериалы и ремонт, подключение к коммунальным сетям.Все понесенные вами расходы необходимо подкреплять платежными документами

Размер (сумма) имущественного налогового вычета на приобретение жилья.

Часть денег потраченных на строительство или покупку жилья можно вернуть благодаря сдаче декларации 3-НДФЛ. Сумма с которой можно вернуть налог равняется 2 млн. рублей, т.е. максимальная сумма, которую вы можете вернуть при приобретении имущества составляет 260 тыс. рублей (13%).

Если вы приобрели недвижимость в ипотеку или кредит в сумме максимальный размер составляет 5 млн. рублей (2млн. покупка жилья и все связанные с ним расходы и 3 млн. за проценты).

Итого при покупке жилья в ипотеку максимальный имущественный вычет составляет 260 т.р. + 390 т.р. = 650 тыс. рублей.

При затратах на приобретение, строительство и ремонт жилой недвижимости для имущественного вычета не учитываются средства полученные по программам господдержки (материнский капитал, дотации, субсидии и т.д.), и средства безвозмездно предоставленные работодателем.

То есть, вы купили дом за 1 800 000 р. , и при этом использовали материнский капитал в размере 480 000. В этом случае имущественный вычет вы можете получит с суммы 1 320 000 руб. (1 800 000 – 480 000)

До 2014 года воспользоваться вычетом можно было лишь один раз в жизни.

С 1 января 2014 года вступили новые поправки связанные с имущественным вычетом

Они действуют только на недвижимость приобретенную после принятия поправок. Даже если вы купили квартиру в 2013 году, а в налоговую обратились в первый раз в 2015 году – эти поправки не действуют.

Итак по новым правилам действие закона распространяется только на тех кто после 2014 года приобрел недвижимость и хочет использовать имущественный вычет.

- Если вы не израсходовали сумму в 2 млн. рублей, а к примеру купили квартиру за 1,5 млн. руб., то оставшуюся сумму вы можете компенсировать при следующих покупках (в нашем случае 500 тыс. руб)

- Хорошие новости и для тех кто купил жилье в общую совместную и долевую собственность – ранее сумма вычета распределялась между дольщиками по договоренности согласно письменному заявлению (к примеру один дольщик получает вычет 80% а другой 20%), и при этом считалось что оба дольщика использовали свое право на вычет. Теперь же вы можете добрать остаток вычета при следующих покупках недвижимого имущества.

Итак, какие документы нужны и как заполнить декларацию 3-НДФЛ на имущественный вычет при покупке (строительстве) жилья ищите в соответствующих разделах.

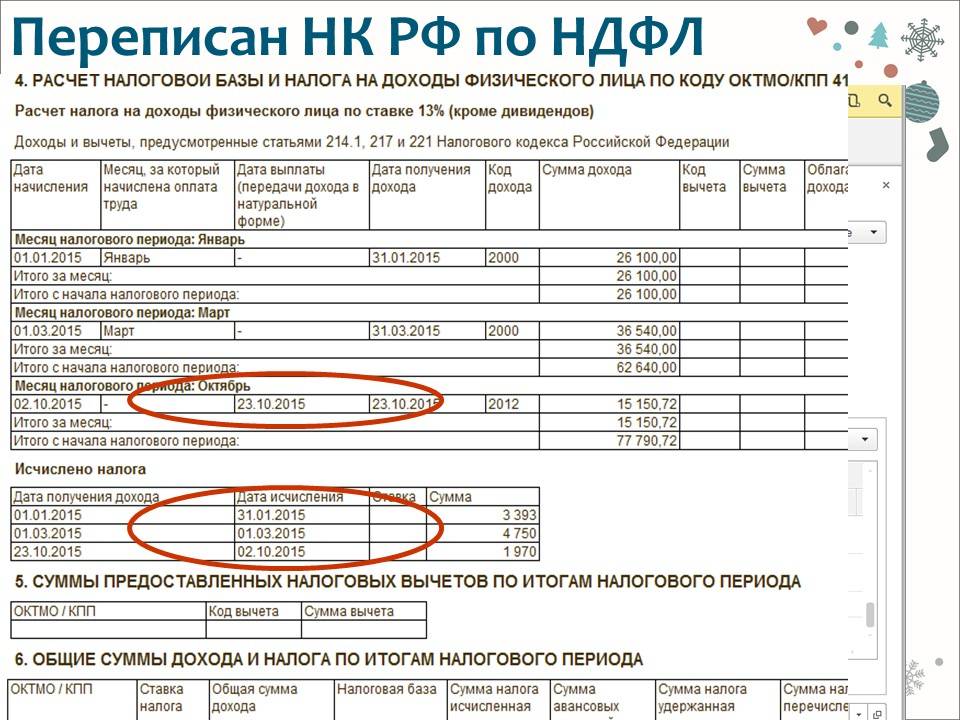

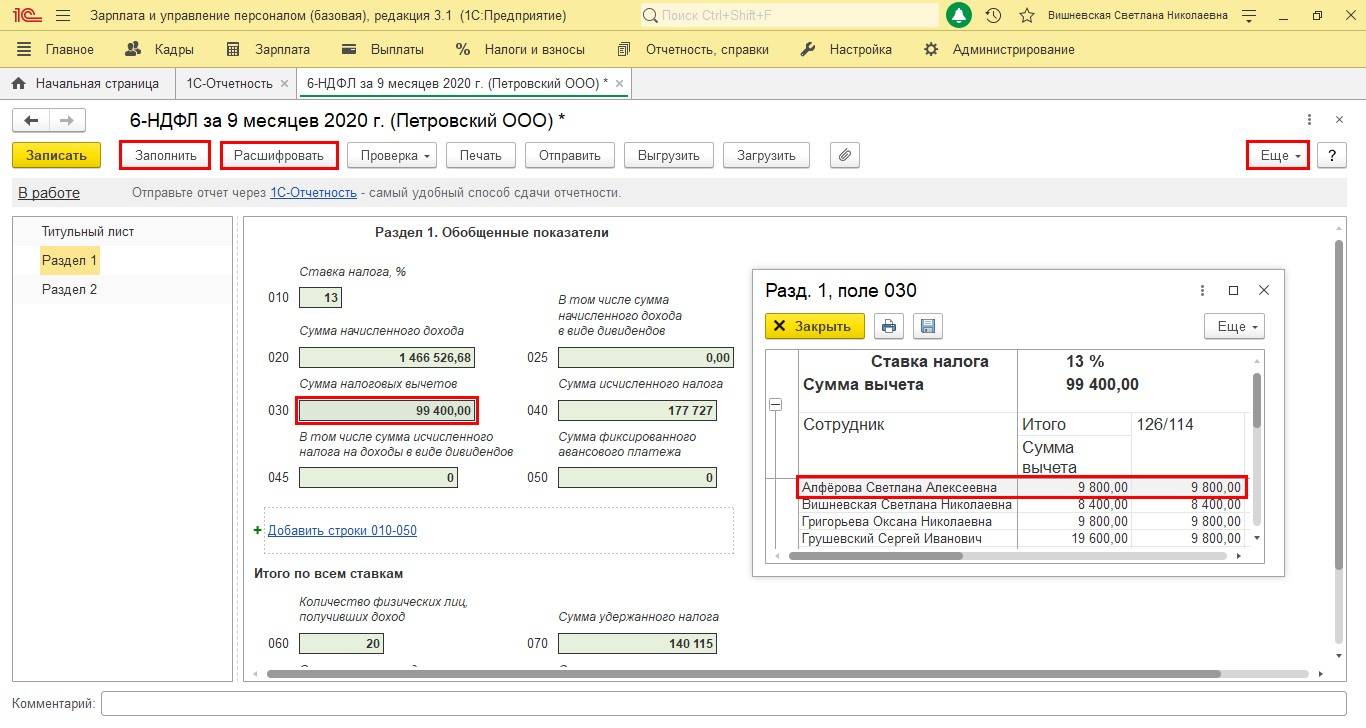

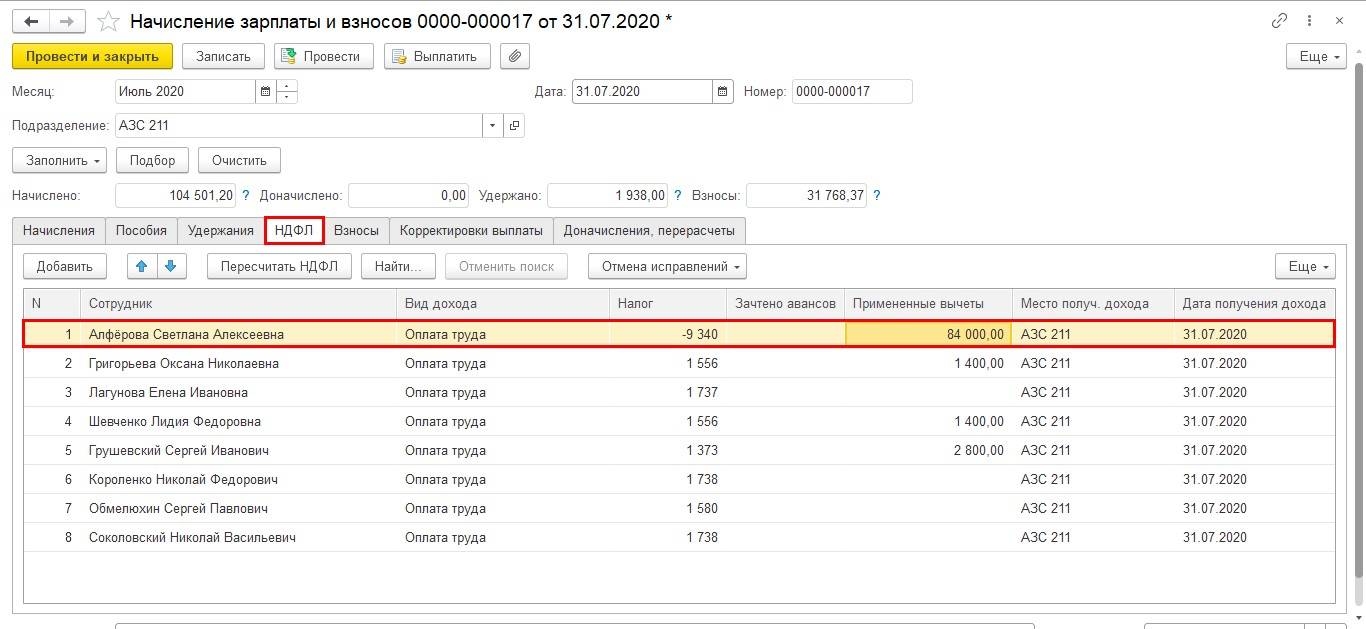

НДФЛ в 1С

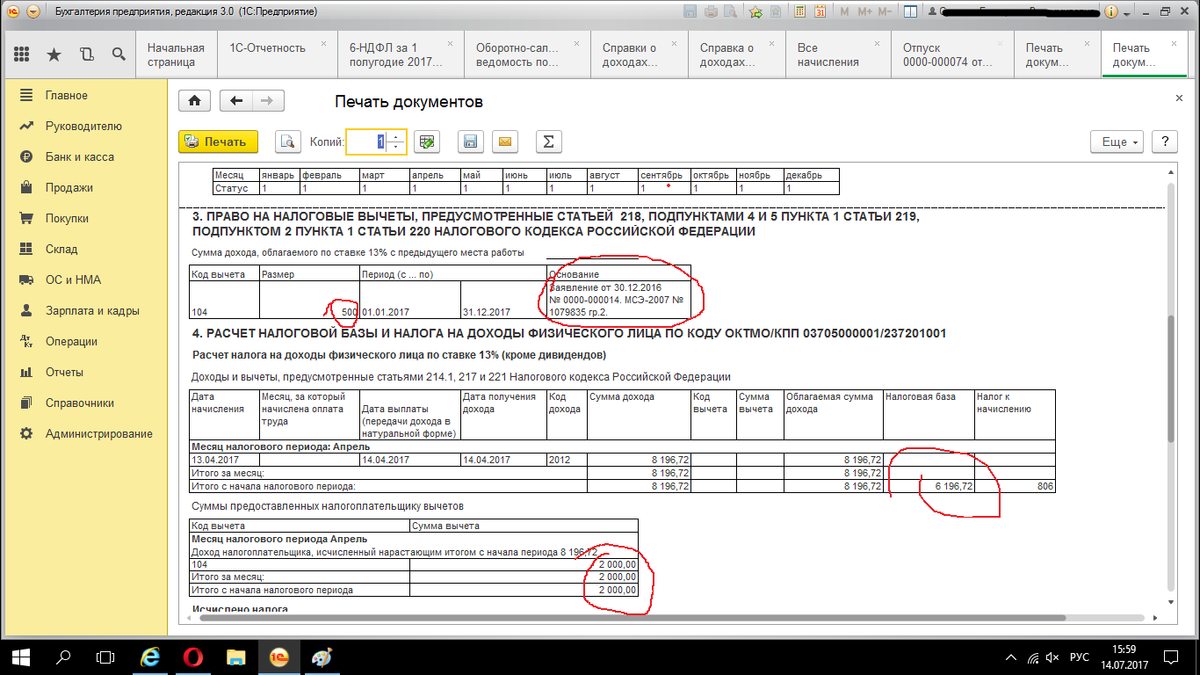

При расчете НДФЛ в программе 1С:ЗУП необходимо выполнить такие настройки:

- проверить, чтобы стандартные вычеты применялись нарастающим итогом в течение налогового периода;

- проанализировать, верно ли указаны коды доходов, поскольку они будут отражаться в отчетности по НДФЛ;

- настроить налогообложение НДФЛ по каждому виду начислений и удержаний.

НДФЛ нужно рассчитывать по каждой сумме фактически начисленного дохода за каждый месяц отдельно. Налог начисляется различными документами в зависимости от вида дохода – отпуском, больничным листом, начислением зарплаты и др.

При закрытии месяца по зарплате в документе “Начисление зарплаты и взносов” будут отражаться все суммы доходов, предоставленных вычетов, а также рассчитанных и удержанных налогов. Эти сведения отражаются как в бухгалтерском, так и в налоговом учете, то есть попадают в соответствующие регистры налогового учета.

На основании этой информации формируется отчетность в ИФНС, например, справки по форме 2-НДФЛ или расчет 6-НДФЛ. В дальнейшем можно воспользоваться возможностями передачи данных сразу из программы через сервис 1С:Отчетность, который входит в ИТС ПРОФ.

Инвестиционный вычет в размере доходов от продажи ценных бумаг

^

Общая информация

- налоговый вычет предоставляется при реализации (погашении) ценных бумаг, обращающихся на организованном рынке ценных бумаг, находившихся в собственности более трех лет;

- предельный размер налогового вычета определяется как произведение количества лет нахождения ценных бумаг в собственности и суммы, равной 3 000 000 рублей;

- срок нахождения ценной бумаги в собственности исчисляется исходя из метода реализации (погашения) ценных бумаг, приобретенных первыми по времени (ФИФО);

- налоговый вычет не применяется при реализации (погашении) ценных бумаг, учитываемых на индивидуальном инвестиционном счете.

Порядок получения вычета

Налоговый вычет предоставляется налогоплательщику налоговым агентом при исчислении суммы налога начиная с 2017 года или при представлении налоговой декларации по итогам 2017 года и более поздних налоговых периодов.

1

Подготовить копии документов, подтверждающих наличие права на налоговый вычет (например, отчеты брокера, подтверждающие срок нахождения реализованных ценных бумаг в собственности, а также правильность расчета налогового вычета).

2

Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3

Заполнить налоговую декларацию (по форме 3-НДФЛ).

4

Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих право на получение налогового вычета.

В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией следует подать в налоговый орган заявление на возврат НДФЛ.

Для получения налогового вычета при исчислении налога налоговым агентом необходимо предоставить налоговому агенту заявление на получение налогового вычета.

- самостоятельно определяет размер налогового вычета, на который имеет право налогоплательщик,

- представляет налогоплательщику расчет о величине предоставленного ему вычета.

Как рассчитать подоходный налог в калькуляторе — инструкция

Как выше было сказано, калькулятор позволяет посчитать НДФЛ при различных исходных данных.

Пошаговая инструкция:

- Шаг 1 — в поле 1 отметьте нужный вариант расчета (если известна сумма, которую посчитал работодатель до налогообложения, то выберите левый вариант; если известная сумма, которая выдана на руки, то выберите второй вариант).

- Шаг 2 — в поле 2 укажите известный доход (начисленную или полученную на руки).

- Шаг 3 — если есть дети, то заполните поле 3 — укажите возраст всех ваших детей, включая совершеннолетних и несовершеннолетних (поле 3 не нужно заполнять, если у вас нет детей, если ваш доход с начала года достиг 350000 руб.).

- Шаг 4 — если вам положен дополнительный вычет 3000 руб. на основании пп.1 п.1 ст.218 НК РФ или 500 руб. на основании пп.2 п.1 ст.218 НК РФ, то укажите его размер в поле 4.

Налоговая льгота 500 руб. или 3000 руб. положена только особым категориям лиц, перечисленных в НК РФ

Обратите внимание можно указать только один вариант — либо 500, либо 3000. Если положены обе — укажите большую. Если никакие льготы вам не положены, то достаточно указать нужный вариант расчета в начале онлайн калькулятора и сумму в рублях

Если никакие льготы вам не положены, то достаточно указать нужный вариант расчета в начале онлайн калькулятора и сумму в рублях.

После заполнения нужных полей калькулятор производит автоматический расчет.

- В строке 5 вы увидите размер вычета на детей с учетом заполненных сведениях о возрасте в поле 3.

- В строке 6 показан подоходный налог с учетом всех вычетом.

- В строке 7 отражается величина дохода, начисленная работодателем до удержания НДФЛ.

- В строке 8 — величина дохода, которую получает физическое лицо на руки после удержания 13 процентов.

Ниже на примерах даны пояснения, как правильно рассчитать НДФЛ в калькуляторе, как заполнить его поля в зависимости от исходных параметров.

Формулы, как посчитать 13 процентов от суммы на руки и начисленной

Если известна величина заработка до обложения НДФЛ и с нее нужно удержать налог и посчитать сумму к выплате на руки, то формулы следующие:

НДФЛ с начисленного дохода = Доход нач. * 0,13

Доход на руки = Доход — Доход нач.

Если известна величина заработка, выданная на руки после удержания с него налога, то для расчета налога и начисленной суммы используются следующие формулы:

НДФЛ с суммы на руки = Доход на руки * 0,13 / 0,87

Доход начисленный = Доход на руки + НДФЛ

Примеры расчета НДФЛ с зарплаты

Варианта расчета два:

- Известна начисленная сумма, нужно рассчитать подоходный налог, который подлежит удержанию.

- Известна выданная на руки сумму после налогообложения, нужно рассчитать налог, который удержан работодателем.

Без льгот

С начисленной суммы:

Работнику рассчитана зарплата в размере 28546 руб. Детей у него нет, льготы не положены. Требуется рассчитать, какой налог следует удержать, а также размер выплаты на руки сотруднику.

Заполняем строки калькулятора:

- 1 — выбираем левый вариант расчета;

- 2 — вносим 28456;

- 3, 4 — ничего не меняем.

Итоги вычислений:

- НДФЛ = 28456 * 0,13 = 3699.28;

- Зарплата на руки = 28456 — 3699.28 = 24756.72.

С суммы на руки:

Сотрудник получил зарплату 34500 руб. и хочет знать, какой подоходный налог с него удержал работодатель.

Заполняем строки калькулятора:

- 1 — выбираем правый вариант расчета;

- 2 — вносим 34500;

- 3, 4 — не меняем.

Итоги вычислений:

- НДФЛ = 34500 * 0.13 / 0.87 = 5155.17;

- Начисленная зарплата = 33500 + 5155.17 = 39655.17.

С вычетами на детей

С начисленной суммы:

У работника двое детей: 10 и 15 лет. Бухгалтер посчитал его зарплату за октябрь 2020 в размере 46800 руб., при этом с начала 2020 года работнику начислено суммарно 280000 руб. Нужно узнать, какой налог следует удержать и сколько денег выплатить сотруднику на руки.

Заполняем строки калькулятора:

- 1 — выбираем левый вариант расчета;

- 2 — вносим 46800;

- 3 — для 1-го ребенка указываем 15, для второго — 10;

- 4 — не меняем.

Результаты вычислений:

- вычет на детей = 1400 + 1400 = 2800;

- НДФЛ = (46800-2800) * 0.13 = 5720;

- Зарплата на руки = 46800 — 5720 = 41080.

От суммы на руки:

У сотрудника трое детей: 3, 15 и 20 лет. За ноябрь 2020 он получил на руки 34000 руб. (С начала года заработок составил 3200000 руб.). Рассчитаем размер подоходного налога, удержанного с зарплаты, и изначальный начисленный доход.

Заполняем строки калькулятора:

- 1 — выбираем правый вариант расчета;

- 2 — вносим 34000;

- 3 — для 1-го ребенка указываем 20, для второго — 15, для третьего — 3;

- 4 — не меняем.

Результаты вычислений:

- вычет на детей = 0 + 1400 + 3000 = 4400 (на первого не положен, так как ему больше 18 лет);

- НДФЛ = (34000 — 4400) * 0.13 / 0.87 = 4422.99;

- Зарплата на руки = 34000 + 4422.99 = 38422.99.

Что не подлежит обложению НДФЛ

В регламенте законодателя по установлению фискальной нагрузки прослеживается лояльность к определенным категориям граждан. Условное деление освобожденных от налогообложения происходит на социально ориентированные программы. Статьей 217 Налогового Кодекса установлено до 80 видов доходов, которые получаются в чистом виде. Список меняется согласно практике взаимодействия надзорных органов и указаниям Правительства РФ:

- В базу начислений НДФЛ в 2020 году не попадают государственные пособия, пенсии и стипендии. В указанную категорию не входит пособие по временной нетрудоспособности;

- Выплаты компенсационного характера, связанные с причинением ущерба имуществу или здоровья, повышением профессионального уровня, выходных пособий – компенсаций руководителям организаций в районах крайнего севера;

- Алиментные платежи;

- Гранты, премии выплаты разового характера;

- Вознаграждения за донорскую помощь и средства, направленные на благотворительность;

- НДФЛ с зарплаты в 2020 году на примере дохода фермеров за первые пять лет работы.