Недостатки

Очевидно, у НСЖ есть ряд недостатков. Самый главный из них – это низкий доход, а в некоторых случаях и расход. Гарантируемая доходность в размере 3-4% фактически является нулевой из-за инфляции, а необходимость оплаты рисковой части может приводить к убыткам в размере 10–20%.

Другие недостатки:

- депозит нельзя пополнять и уменьшать без потери процентов;

- оформляется только на длительный срок;

- страховые премии достаточно крупные – либо от 20 тысяч в год, либо единоразовая выплата от 500 тысяч;

- стандартным страховым случаем считается только смерть, за покрытие других рисков придется доплачивать.

Примеры программ НСЖ

Сбербанк Страхование

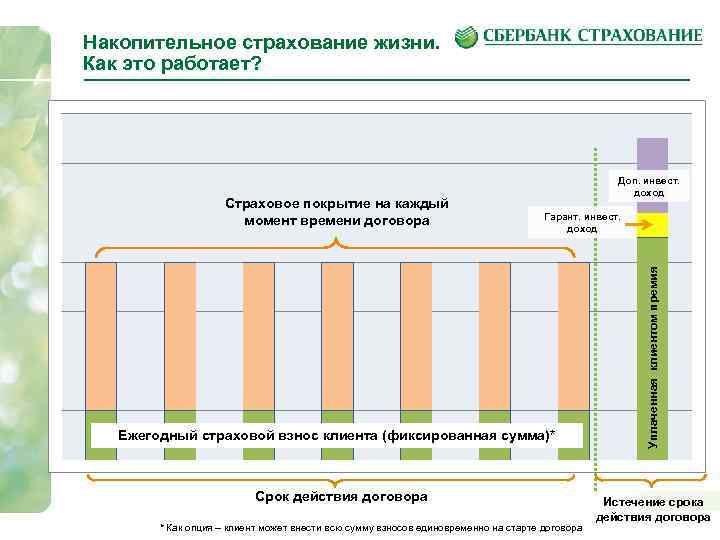

Воспользоваться программой НСЖ от «Сбербанк Страхование» могут только клиенты «Сбербанк Премьер» или «Сбербанк Первый» — программ по вкладам. Что обещает здесь страховщик:

- Накопление денег для ребенка: обучение, дорогостоящие покупки, и пр.;

- Формирование большой суммы. Она не облагается НДФЛ, а по взносам можно получить налоговый вычет. Также в случае смерти клиента выгодоприобретатели, указанные в договоре, смогут получить финансы до вступления в наследство, причем им быть наследниками необязательно.

Обратите внимание! Во многих компаниях при наступлении страхового случая страховщик самостоятельно перечисляет взносы за клиента в пределах установленной суммы. Здесь же эта опция доступна при условии, что во время заключения договора подключено освобождение от уплаты взносов

Альфа страхование

В отличие от других страховщиков, где сумма страховых выплат напрямую зависит от размера вложений, в «Альфа страховании» по программе «Защита жизни» это играет второстепенную роль, и устанавливается максимальный порог.

Рассмотрим основные условия при взносе от 100 до 175 тысяч руб. в год:

| Срок | 10 лет |

| Сумма накоплений | 1 750 000 руб. |

| Размер выплат при наступлении страхового случая | До 10 000 000 руб. |

| Если нет возможности платить взносы | На счет поступает до 50% от установленного размера платежа автоматически |

| Если клиент умирает | Родственникам выплачивается от 1 000 000 до 3 500 000 руб. |

Обратите внимание! По этой программе могут застраховаться граждане от 18 до 45 лет, желающие накопить нужную сумму за определенный срок. Если на счету имеется 1 750 000 руб., при ставке в 5% клиент получит прибыль в виде 87 500 руб. Если застрахованное лицо оформляет налоговый вычет, за весь период оно получит только 120 000 руб

дополнительно несмотря на то, что 13% от суммы накопленных денег составляет 227 500 руб.: воспользоваться вычетом сверх установленной нормы нельзя

Если застрахованное лицо оформляет налоговый вычет, за весь период оно получит только 120 000 руб. дополнительно несмотря на то, что 13% от суммы накопленных денег составляет 227 500 руб.: воспользоваться вычетом сверх установленной нормы нельзя

Если на счету имеется 1 750 000 руб., при ставке в 5% клиент получит прибыль в виде 87 500 руб. Если застрахованное лицо оформляет налоговый вычет, за весь период оно получит только 120 000 руб. дополнительно несмотря на то, что 13% от суммы накопленных денег составляет 227 500 руб.: воспользоваться вычетом сверх установленной нормы нельзя.

Райффайзен Лайф

Еще одна программа – «Перспектива №1» от Райффайзен Лайф. Здесь платежи можно перечислять каждый месяц, раз в полугодие, ежеквартально, единоразово или ежегодно. Условия клиент определяет индивидуально при заключении договора. Также по окончании срока его действия клиенту выплачиваются проценты, на доходность влияет отложенная сумма.

У «Перспективы №1» есть преимущество: в отличие от большинства других программ, здесь можно копить не только рубли, но и доллары и евро. Так что и доходность в случае девальвации рубля (как в декабре 2014) может разово оказаться высокой. Воспользоваться ею могут граждане от 5 до 35 лет, поэтому по ней можно застраховать и ребенка.

Если хочется создать накопления для ребенка, можно застраховаться и по программе «Киндер №2». Здесь застрахованным лицом является его родитель, а выгодоприобретателем – сын или дочь, указанные в договоре. Основные критерии:

| Срок действия договора | 5-25 лет |

| Возврат ребенка на момент окончания программы | От 18 лет |

| Возраст родителя | От 18 до 59 лет |

| Максимальный возраст застрахованного на момент прекращения договора | 64 года |

| Уплата взносов | Ежемесячно, ежеквартально, ежегодно, раз в полгода |

Деньги точно вернут?

Сумма страхового взноса состоит из двух частей:

- Рисковая часть. Это так называемая плата за риск, составляющая меньшую долю в общей сумме взноса. Именно рисковая часть удерживается с клиента при досрочном расторжении договора.

- Накопительная часть. Это основная часть взноса, подлежащая возврату в полном объеме по истечении действия полиса.

При условии, если вы вносили платежи своевременно и в полном объеме, вам гарантированно выплачивается вся часть страховой премии. При этом рисковая часть покрывается за счет гарантированного инвестиционного дохода.

Выше уже упоминалось, что взносы по НСЖ инвестируются в низкорисковые активы (государственные и муниципальные облигации, банковские депозиты и др.). Таким образом, страховая премия рассчитывается следующим образом:

Уплаченные взносы + Гарантированный инвестиционный доход – Премия за риск.

Чуть ниже мы разберем пример с цифрами, а пока рассмотрим варианты негативного развития событий.

А если со мной что-то случится?

В случае кончины страхователя выгодоприобретатели, указанные в полисе, получат всю сумму премии с учетом инвестиционного дохода, начисленного за период действия страховки. То есть, с момента смерти клиента договор перестает действовать, но сумма премии сохраняется, а доход от инвестиций будет начислен за тот период, в течение которого страхователь был жив.

Чтобы получить страховку по здоровью, необходимо позаботиться о дополнительных опциях. Так, например, Сбербанк по умолчанию включает опцию освобождения от уплаты взносов при наступлении инвалидности. Разумеется, это будет стоить дополнительных денег. Если данная опция вам не требуется, от нее можно отказаться.

Обзор программ страхования

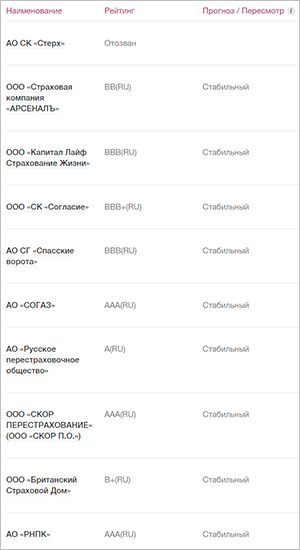

Вернемся к НСЖ и рассмотрим условия по программам крупных игроков на страховом рынке. Есть два крупнейших рейтинговых агентства, АКРА и Эксперт РА, которые анализируют показатели деятельности компаний и присваивают им рейтинг. Советую выбирать страховщиков, которые, во-первых, вообще входят в рейтинги, во-вторых, занимают там лидирующие позиции.

Например, первая десятка лидеров рынка у агентства Эксперт РА выглядит следующим образом.

Обратите внимание, что такая известная всем россиянам компания, как Росгосстрах, не вошла в рейтинг. Но этому есть объяснение

Рейтинг составлен по страховщикам, которые специализируются на страховании жизни. Несколько лет назад от Росгосстраха отделился бывший Росгосстрах Жизнь и переименовался в Капитал Лайф. Пока идут судебные разбирательства.

У агентства АКРА видим другую картину. В данный рейтинг попали всего 9 компаний. Значит, среди них смело можно выбирать своего страховщика.

Для обзора возьму компании из рейтинга Эксперт РА, потому что он составлен как раз по программам страхования жизни.

Альянс Жизнь

Предлагает 3 программы:

- “Стиль жизни” для тех, кто хочет сохранить привычный образ жизни на долгие годы;

- “Подарок ребенку” – программа для накопления на образование детей, на обеспечение хорошего старта во взрослой жизни;

- “Золотая пора” для будущих пенсионеров и формирования прибавки к государственной пенсии.

По программе “Стиль жизни” условия стандартные для всех аналогичных предложений:

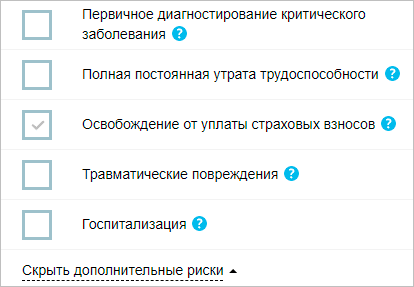

К страховым рискам относятся:

- Смерть застрахованного по любой причине.

- Инвалидность с установлением I, II групп инвалидности в результате несчастного случая или заболевания (с освобождением от уплаты страховых взносов по отдельным страховым рискам).

- Первичное диагностирование критического заболевания.

- Травма в результате несчастного случая.

Страхователь имеет право на получение инвестиционного дохода. Но компания отдельно сообщает, что по итогам года размер дохода может составить 0 %.

Сумма взносов, периодичность и срок договора устанавливаются индивидуально для каждого клиента.

Другие программы отличаются от выше рассмотренной составом страховых случаев. Например, в программе “Подарок ребенку” выплаты производятся в том числе и по инвалидности самого ребенка, а не только родителя.

МетЛайф

Это международная компания, которой уже 150 лет. Она предлагает множество программ. Например, инвестиционно-накопительное страхование жизни “Капитал+”:

- Вы самостоятельно выбираете сумму накопления, срок и периодичность взносов.

- Предусмотрена ежегодная индексация взносов.

- При наступлении страхового случая выплаты за страхователя производит до конца срока сама компания.

- Страховое возмещение значительно превосходит сумму накапливаемого капитала.

- Дополнительный доход возможно получать с 3-го года действия программы.

- После окончания накопительного периода капитал можно полностью снять со счета вместе с инвестиционным доходом или разделить на периодические ежемесячные выплаты.

Согаз-Жизнь

Предлагает несколько программ на детей, будущую пенсию и крупные покупки. Например “Копилка” ничем не отличается от разобранных выше программ. К договору можно подключать дополнительные риски. Естественно, стоимость взносов будет при этом выше.

На сайте есть калькулятор стоимости полиса. Я задала для примера параметры для себя. В выпадающем окне можно выбрать дополнительные риски.

Через 10 лет я получу 1 291 928 руб. Если бы я не подключала дополнительный риск, то получила бы 1 320 135 руб.

Если нужно узнать величину взноса при известной сумме капитала, которую хотите накопить, то в том же калькуляторе ставите галочку в нужном месте и получаете результат. Я, например, хочу через 10 лет накопить 5 млн рублей. Мой ежемесячный платеж в таком случае будет 38 450 руб.

Преимущества и недостатки накопительного страхования жизни

Все накопительные программы имеют положительные и отрицательные стороны.

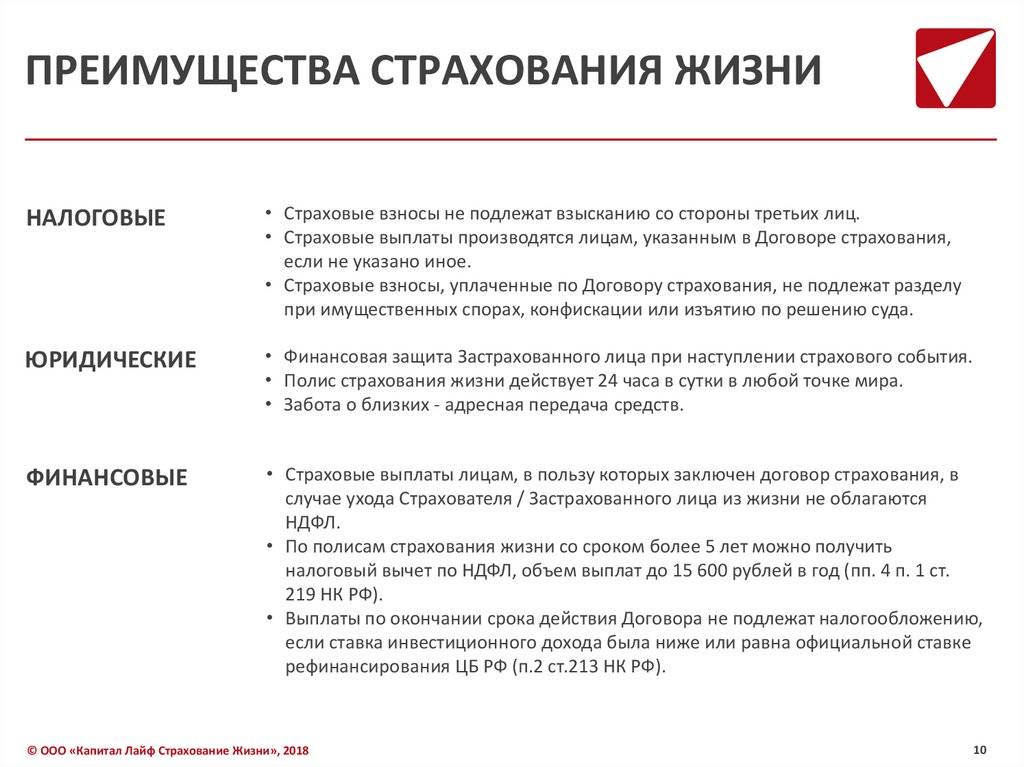

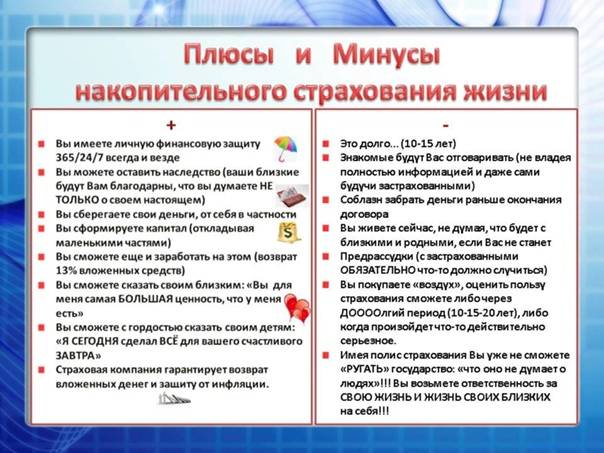

Среди преимуществ НСЖ следует выделить:

- возможность получения значительной суммы при незначительных ежемесячных или ежеквартальных вкладах, покрывающей образование ребёнка или стоимость недвижимости;

- гарантия на протяжении действия страховки получения денежных средств при повреждении здоровья или в случае смертельного исхода в размерах, превышающих осуществлённые платежи в несколько раз;

- возможность использования «сэкономленных» денег в качестве ежемесячной прибавки к пенсионным выплатам или при потере стабильного источника дохода;

- юридические преференции и налоговые льготы, дающие право на вычет в пределах уплаченной суммы НДФЛ за каждый календарный год;

- возвратность вложенных средств с невысокими процентами, предлагаемых страховщиками за использование денег.

К существенным недостаткам НСЖ следует отнести:

- Риск закрытия страховой организации и лишение лицензии на данный вид деятельности. В отличие от банковских депозитов вносимые денежные средства не страхуются. При ликвидации компании её долговые обязательства переходят перестраховщикам, не всегда являющимися отечественными компаниями, возводя застрахованное лицо в группу риска.

- Невозможность прогноза уровня дохода. Заключая договор, гражданин не может просчитать стабильность и сумму свободных денежных средств для осуществления взноса длительный период. В век экономической нестабильности нельзя спрогнозировать, что произойдёт завтра, а не только через пять лет, не говоря о полном погашении спустя 40 лет. Может оказаться предусмотренная сумма взноса непосильной, а в сочетании с низкой выкупной стоимостью неразумной потерей финансовых активов.

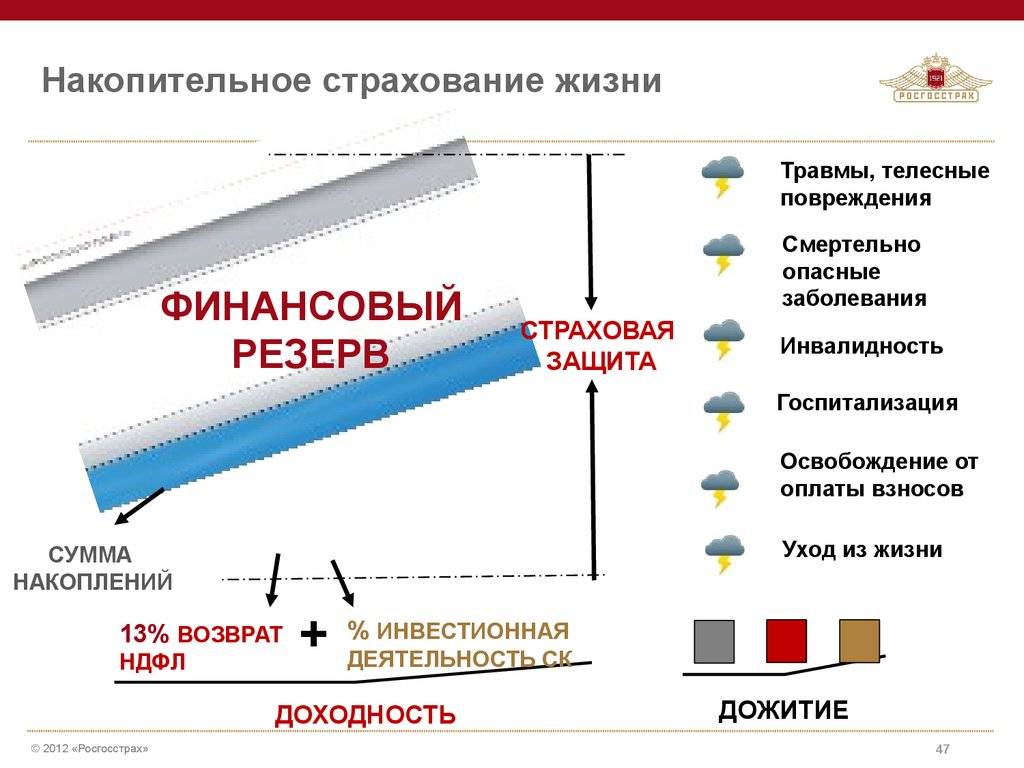

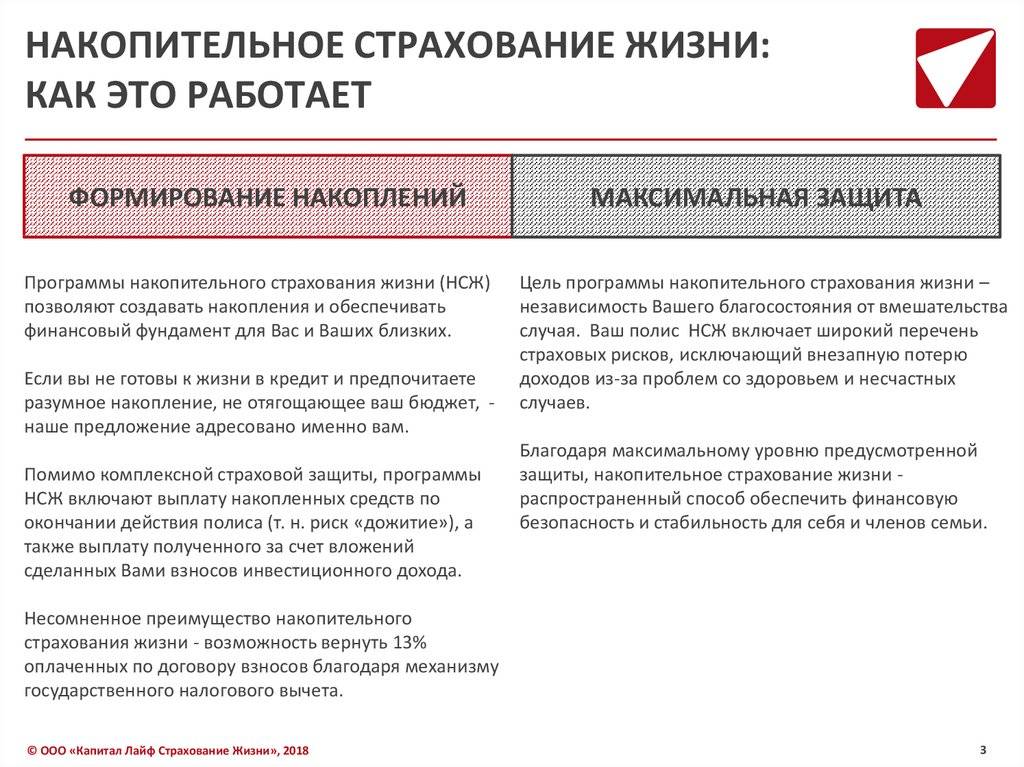

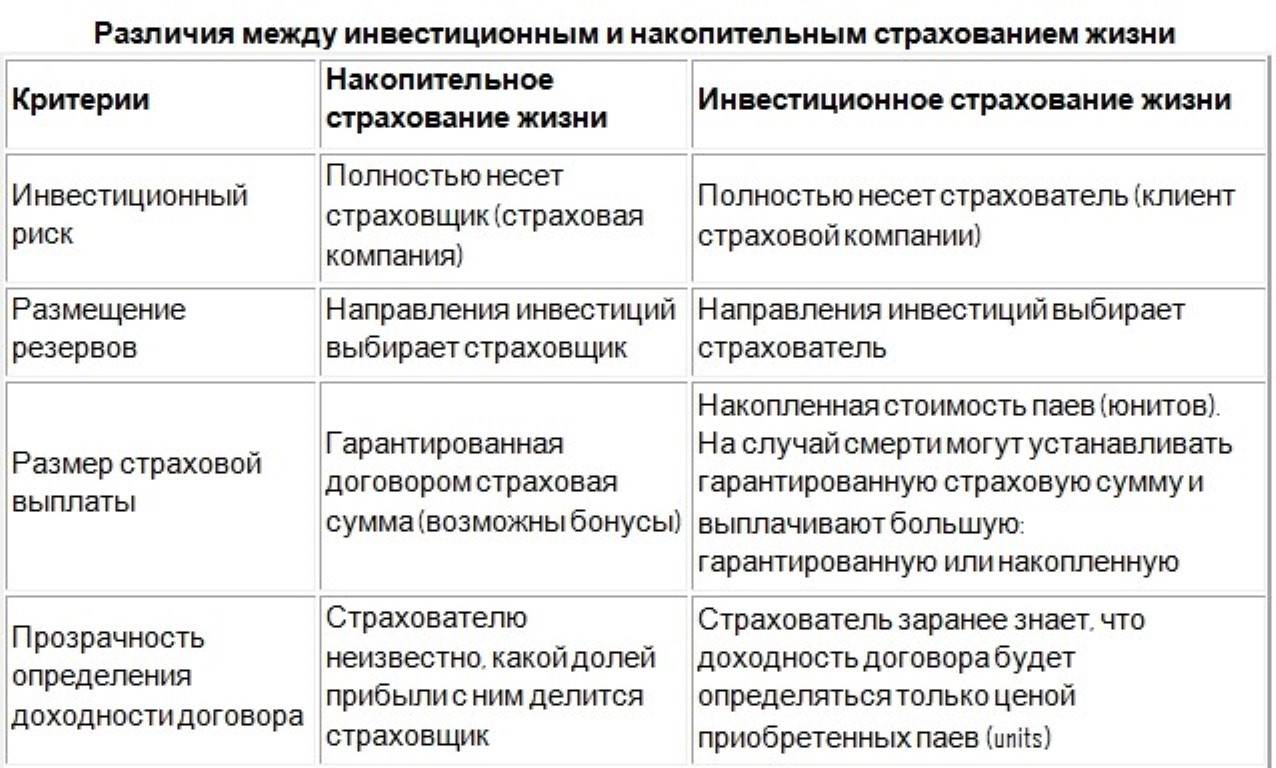

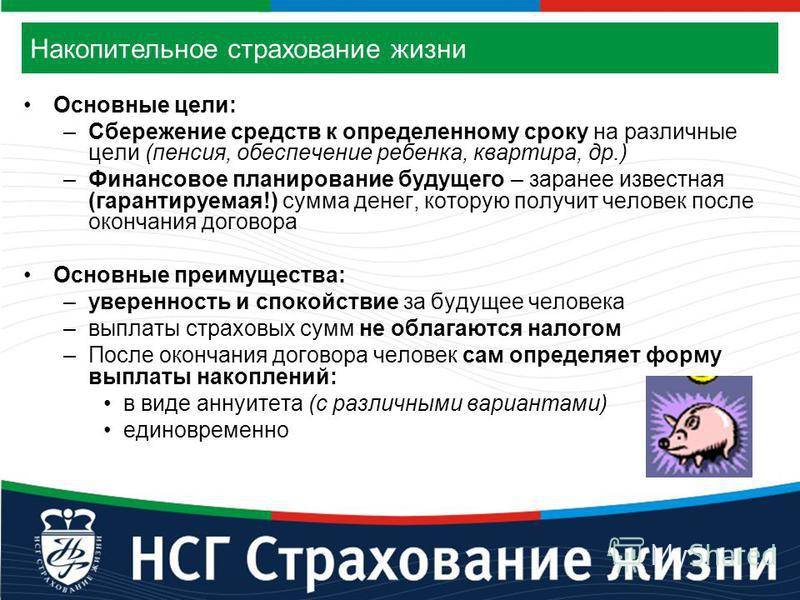

Накопительное страхование жизни как инструмент инвестирования

Каждый человек хотя бы раз в жизни планировал свои инвестиции, пусть даже обладая совсем скромными свободными средствами. Ведь суть инвестирования – это вложение свободных денежных средств с целью получения прибыли. А программу накопительное страхование жизни, безусловно, можно рассматривать как вариант инвестирования, однако, нужно взвесить все детали, а именно:

- Учитывать низкую доходность. Однако при весьма низкой доходности можно получить гарантированную сохранность денежных средств, ведь страховые компании являются лидерами финансового рынка по своей надежности.

- Иметь в виду, что данное инвестирование несет исключительно долгосрочный характер, но при этом имеет гарантированный 100% доход.

- Фактор инфляции. Стоит задуматься, не обесценятся ли со временем фиксированные действующие взносы? Однако специалисты страховых компаний заверяют, что это исключено. К тому же, клиент имеет право сам ежегодно индексировать величину своих взносов, внеся поправки к договору.

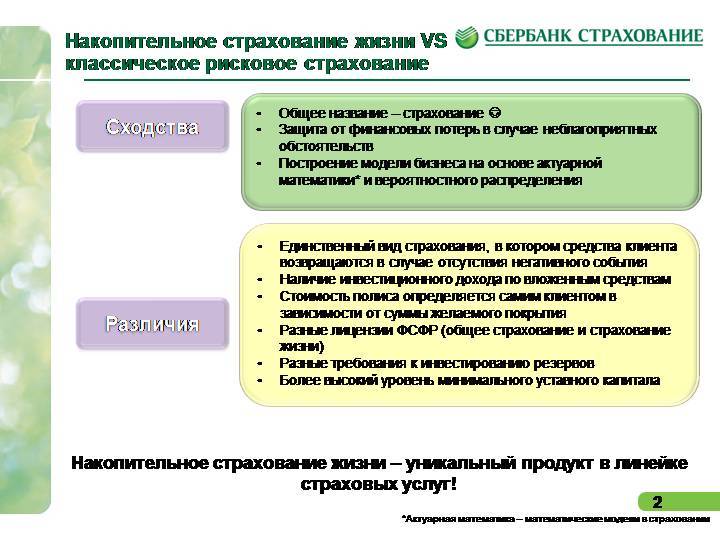

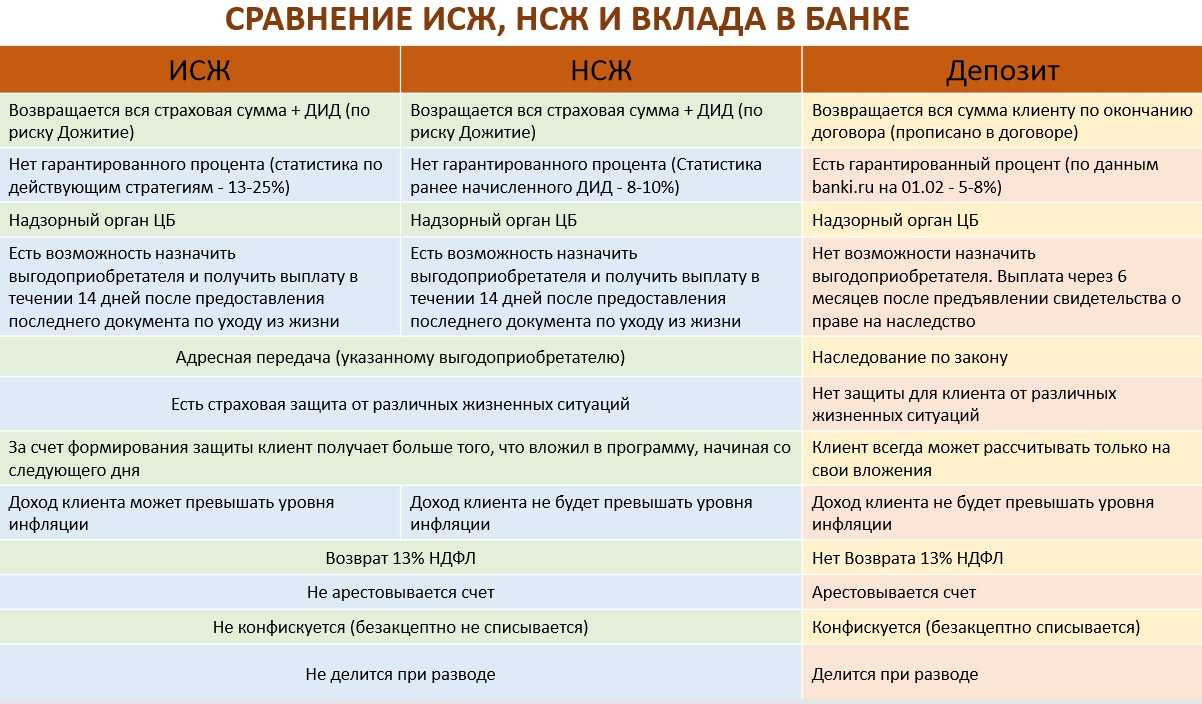

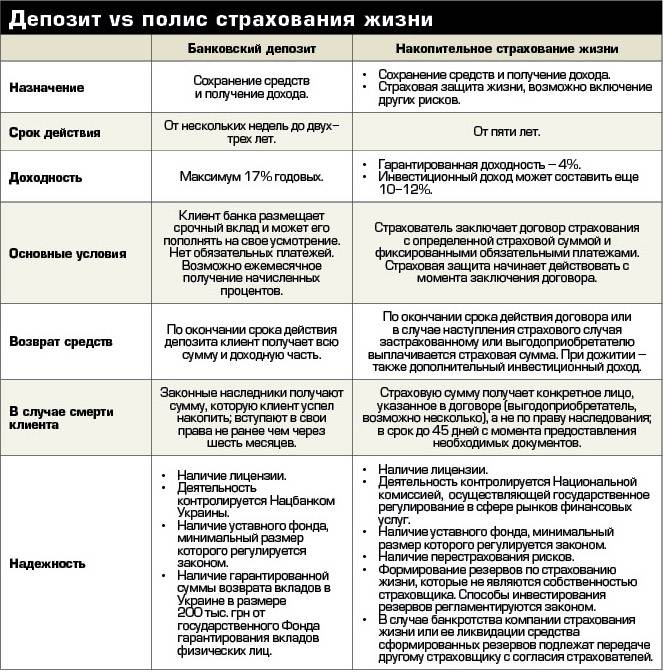

Сравнение накопительного страхования жизни с банковским депозитом

Большая часть годовых денежных взносов, уплаченных клиентом страховой компании, поступает на его накопительный счет.

Сбережение и накопление денежных средств, как в накопительном страховании жизни, так и в банковском депозите происходит по единому принципу. То есть, средства накопительной части копятся на счете клиента, а организация (и банковская, и страховая) инвестирует их во время действия договора в различные низко рисковые инструменты, приносящие прибыль не только самой организации, но и клиентам.

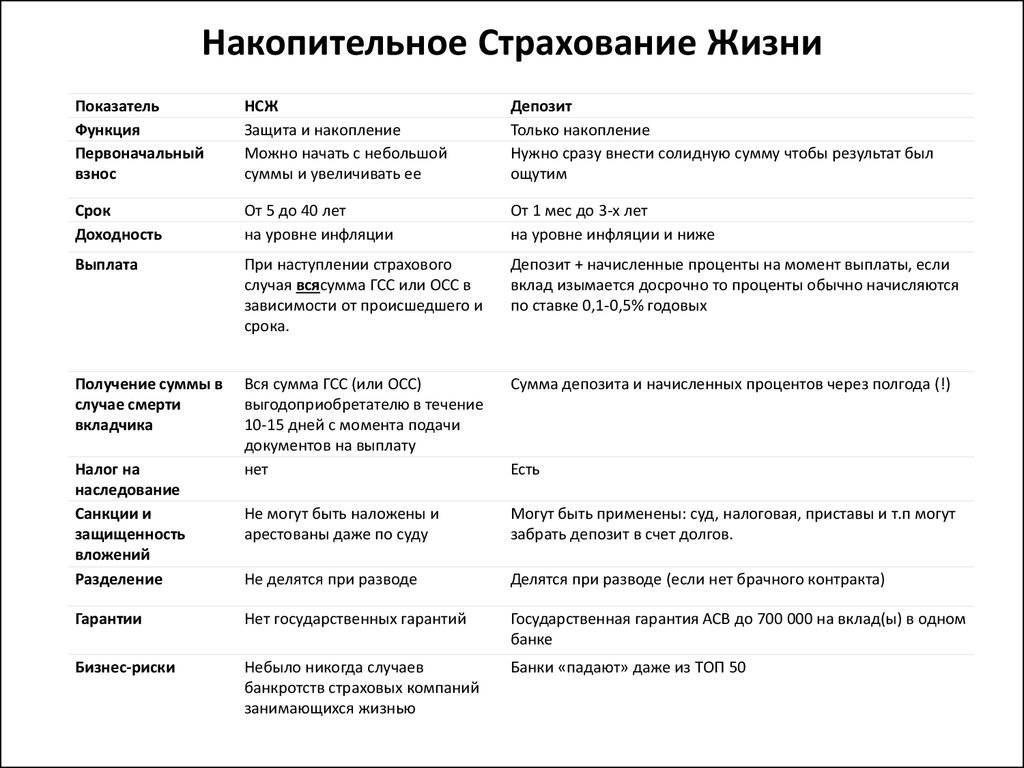

Важный момент! В случае смерти клиента, в отличие от банковского вклада, по программе накопительного страхования жизни положенные выплаты осуществляются в течение двух недель после получения необходимых документов (свидетельства о смерти).

А выплаты по банковскому депозиту в случае смерти его владельца производятся после вступления наследников в право наследования, то есть, минимум спустя полгода. При этом сумма выплат по банковскому депозиту осуществляются в том размере, в котором средства были накоплены на счете по день наступления смерти вкладчика. А страховые выплаты по программе накопительного страхования жизни предусматривают ту конечную сумму, которая изначальна была прописана в договоре полиса.

Конечно, при сравнении процентных ставок доходности, банковский депозит выигрывает в своем предложении. Однако не стоит забывать, что в банке, как правило, доход начисляется по фиксированной ставке (которая может ежегодно меняться в зависимости от ставки Центрального Банка). В накопительном страховании жизни, страховая компания выплачивает своим клиентам как гарантированную доходность (примерно 3-4% годовых, установленных на весь срок договора), так и, по возможности, доходность от прибыли компании. При положительных условиях, размер такой доходности может достигать 8-10% годовых. Однако начисляется процент не на всю сумму взноса, а только на часть, формирующую резерв.

Отличительные черты накопительного страхования жизни

Накопительное страхование жизни имеет немало интересных нюансов, которые отличают его от банковских продуктов и ПИФов (Паевых Инвестиционных Фондов).

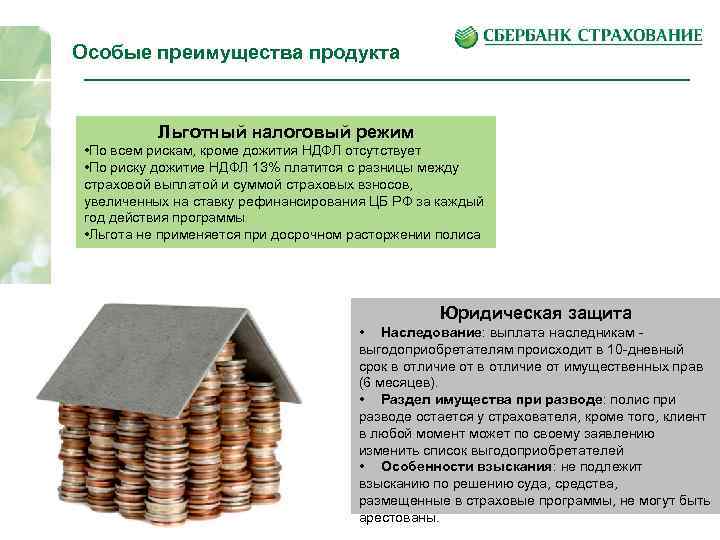

Самой главной отличительной чертой является то, что итоговые страховые выплаты не облагаются подоходным налогом, что является весьма выгодным фактом для клиента.

Так как взносы по полисам накопительного страхования жизни Гражданский Кодекс РФ не относит к понятию «имущество», то средства клиента, вложенные в данную программу, не подлежат конфискации, аресту или разделу (например, при разводе).

А так же страховые выплаты, при страховом случае – ухода из жизни, не включаются в наследство, а выплачиваются непосредственно тому выгодоприобретателю, который был указан в договоре.

В 2015 году в Налоговом Кодексе Российской Федерации была внесена поправка к Закону о накопительном страховании жизни. И с 1 января 2015 года граждане, имеющие такой полис, имеют право получить налоговый вычет (Возврат 13% подоходного налога).

Преимущества и недостатки

Полис накопительного страхования жизни, как и любая социальная мера, имеет как свои преимущества, так и недостатки. Рассмотрим их более детально. Несомненными плюсами программы являются:

Неизменность договорных требований – все сведения о текущем состоянии здоровья гражданина запрашиваются сотрудником компании до момента заключения договора. Следовательно, чем человек моложе, тем выгоднее и проще будут его условия. Стоимость и перечень потенциальных рисков имеют фиксированный характер на протяжении всего страхового периода, невзирая на развитие определённых патологий или диагнозов

При определении тарифа во внимание принимается средний статистический показатель здоровья человека. Если документ подписывается сроком на 1 год, по факту его окончания нужно всякий раз подтверждать отсутствие или появление болезней, поскольку ряд диагнозов носит скрытый и затяжной характер развития, их выявление следует вовремя отражать в заявлении, иначе велик риск получения отказа в компенсации.

Налоговый вычет – фиксированная сумма ежегодного дохода по данному типу договорных соглашений обычно не превышает 3%

Кроме того, можно получить инвестиционную прибыль, являющуюся плодом деятельности страхового агента. Это дополнительные денежные средства в размере 6% от той части взноса, которая сформирует резервный капитал.

Удобство – подписывая такой договор страхования человек гарантирует себе защиту от сложных и неожиданных ситуаций на фоне приумножения финансов и сохранности уже имеющихся активов.

Долгосрочность – если кредитные организации предлагают своим клиентам финансовые инвестиции на срок порядка 5 лет, то для таких служб этот период является стартовым и составляет предельный минимум. Как правило, речь идёт о 15–20 летнем обслуживании клиента. Это время ограничивается возрастом заявителя на момент окончания соглашения. Если всё это время случаи, которые можно классифицировать как страховые, отсутствовали, то человеку требуется только регулярно вносить платежи.

Особое положение – если в документе фигурирует выгодоприобретатель, то по факту смерти лица вся сумма выплат будет направлена именно данному человеку, а не войдёт в наследство. При этом вся величина регулярных платежей в рамках действующего законодательства не классифицируется как имущество, а, следовательно, не может быть арестована, конфискована, разделена.

Есть у программы и недостатки:

- Долгосрочность – то, что выше было рассмотрено как достоинство полиса, одновременно является и его значительным минусом. Особенно это актуально на фоне экономического кризиса, санкционных мероприятий и снижения уровня жизни населения РФ. Сумма взносов в таких ситуациях стремительно теряет цену, а разорвать соглашение без внушительных материальных потерь не получится. Выплаченная компании сумма возврату клиенту не подлежит, возникает только возможность выкупить резервный процент, добавочную инвестиционную прибыль, которая была рассчитана к оплате за весь срок действия документа. Кроме того, нередки случаи, когда у человека просто нет средств, чтобы внести очередной платёж – по закону он может рассчитывать только на льготные каникулы.

- Полное отсутствие каких-либо гарантий получить свои платежи обратно, если у компании заберут лицензию. Точного механизма, регулирующего банковскую деятельность в России, пока нет. На практике распространено мнение, что гарантом надёжности могут выступать только зарубежные организации с мировым именем и безупречной репутацией. На отечественном рынке таких компаний пока нет.

- Низкая доходная статья – с учётом налоговых вычетов при ежегодном вложении более 120 тысяч рублей прибыль в разы проигрывает другим видам финансовых инструментов.

НСЖ – это мощный рычаг финансовой стабильности, хорошо зарекомендовавший себя в странах Европы, где возможность оптимизации налогообложений проверена временем. В нашей стране такой способ страхования, к сожалению, пока сопряжен с рисками. В этом необходимо отдавать отчёт перед тем, как подписывать договор накопительного страхования жизни.

Лучшие кэшбэк-карты 2022

Tinkoff Black

Тинькофф Банк

Дебетовая карта

- до 15% кэшбэка

- до 4% на остаток

- 0-99₽ за обслуживание

Подробнее

Opencard

Открытие

Дебетовая карта

- до 2,5% кэшбэка на всё

- до 7% на остаток

- 0₽ за обслуживание

Подробнее

Польза

Хоум Кредит Банк

Дебетовая карта

- до 5% кэшбэка

- до 5% на остаток

- 0₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Преимущества накопительного страхования жизни

При анализе преимуществ НСЖ как формы накопления есть три явных преимущества, а также опциональные (которые могут иметь смысл только для определенного круга граждан)..

Налоговые вычеты

В 2015 году в силу вступил закон, позволяющий получать налоговые вычеты на сумму, которая инвестируется в договора страхования. Безусловно, это повысило их привлекательность в глазах населения.

Вычетами можно пользоваться, если страховка оплачена за:

- себя

- супруга (вдову/вдовца)

- родителей (усыновителей)

- детей.

Условия получения налоговых вычетов по НСЖ:

- Договор страхования подписан на срок не менее 5 лет.

- Страховые взносы уплачены из собственных средств и не ранее 2015 года.

- У человека есть доходы, облагаемые по ставке 13% (если работодатель платит за них НДФЛ) Таких доходов нет например у предпринимателей или собственников компаний, у тех кто работает не официально. Им всем вычеты не предоставляются.

Вычет ограничен 120 тыс.р. и эта сумма включает все предусмотренные в России социальные вычеты, которые предоставляют за:

- обучение (свое и детей);

- лечение;

- добровольный вклад на пенсионное обеспечение.

В указанный лимит не входят вычеты на благотворительность.

То есть, мы нашли первый существенный плюс. Инвестируя в накопительное страхование, вы ежегодно получаете дополнительную доходность 13%. Таких процентных ставок нет ни по одному банковскому вкладу.

Как работает налоговый вычет? Вы перечислили за год по договору НСЖ 100 тыс.р., то в январе следующего года можно подать на возмещение 13% от этой суммы, то есть вернуть 13 тыс.р. от ФНС.

Максимальная сумма вычета составляет 15 600р. Если человек внесет 120 или 300 тыс.р. размер вычета для него не изменится. Получать вычеты по взносам можно ежегодно.

Но это справедливо, если у застрахованного лица отсутствуют иные существенные траты на образование или лечение. Так, если он ежегодно тратит на образование ребенка сумму в 120 тыс.р. и больше, то он исчерпает сумму вычета. И дополнительной доходности в 13% по НСЖ он не увидит.

Получение дохода и страховка рисков

В конце срока действия договора клиент получает гарантированную страховую сумму. Иногда к этой сумме дополнительно прибавляется инвестиционный доход, но он не гарантирован.

В случае инвалидности (иногда – травмы или заболевания) человек освобождается от взносов, но это не лишает его права в конце срока получить положенную ему страховую сумму.

Условия договора останутся неизменными длительное время. Медицинский андеррайдинг клиент проходит один раз перед вступлением в программу. Даже если у застрахованного лица выявят какие-то заболевания в период действия страхования, то первоначальные условия сохранятся. Но долгосрочность договора – это одновременно и плюс, и минус (об этом далее).

НСЖ как альтернатива завещанию

НСЖ можно рассматривать как форму адресного наследования. Договор защищает интересы детей (или других близких) на случай смерти застрахованного лица.

При наступлении страхового случая (смерти) сбережения получат люди, которые указаны в договоре страхования в качестве выгодоприобретателей. Страхователь выбирает их по своему усмотрению.

Причем, выгодоприобретателям перечислят положенную страховую сумму сразу после предоставления комплектов документов. На это уйдет 10 дней (но нужно читать договор, там могут быть нюансы получения страховой суммы). Указанным в договоре лицам не нужно ждать 6 месяцев для вступления в права наследования, как, например, в отношении недвижимости. Также страховая выплата не войдет в состав наследуемого имущества, поэтому не предполагает дополнительных расходов на оплату госпошлины и услуг нотариуса.

В договоре НСЖ можно не указывать выгодоприобретателей. Тогда наследники определяются автоматически по закону (Гражданскому кодексу). Первоочередными претендентами станут супруг, дети или родители страхователя.

Дополнительные преимущества

Есть у НСЖ и другие достоинства, о которых нельзя не упомянуть:

- Страховой полис защищает деньги от претензий третьих лиц. Они не делятся при разводе. Их не арестуют приставы в исполнительном производстве. Деньги не отнимут в ходе процедуры банкротства физлица.

- Страховые выплаты освобождены от НДФЛ и прочих налогов.

- НСЖ заменяет несколько договоров: накопительного счета и страхования жизни.

- В ответ на меняющиеся условия страховые компании предлагают в договорах дополнительный сервис: телемедицину, образовательного консультанта, диагностирования критических заболеваний, оформление вычетов под ключ, возможность выбора даты платежа и пр.

Наконец, НСЖ очень дисциплинирует. Риски лишиться крупной суммы из-за досрочного расторжения договора заставляет клиентов регулярно вносить деньги на свои цели.

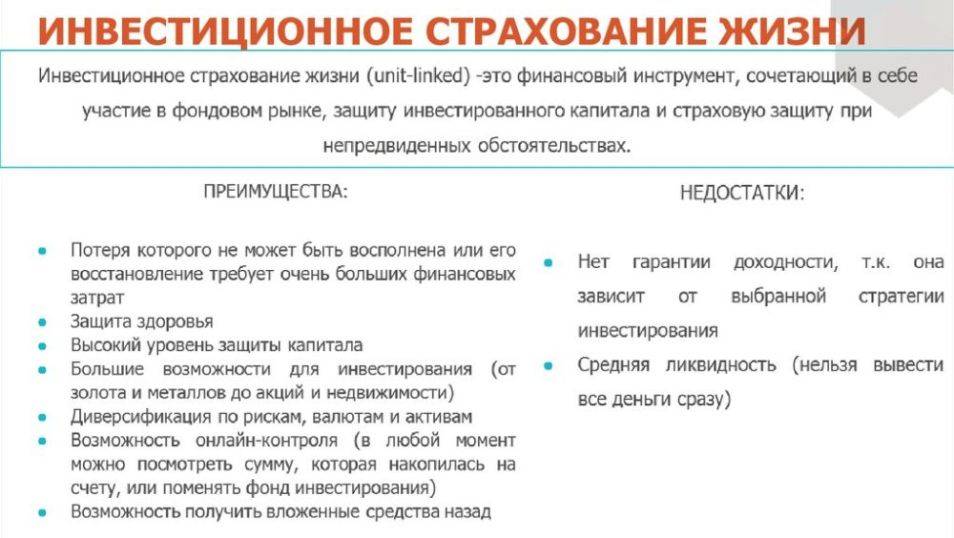

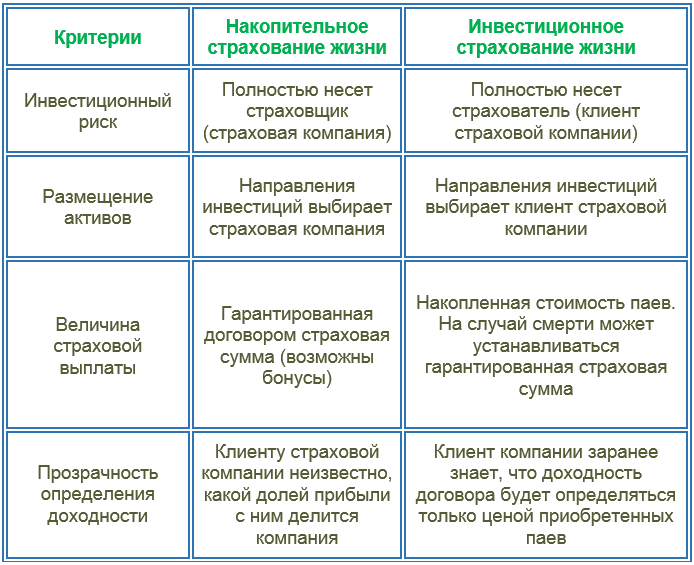

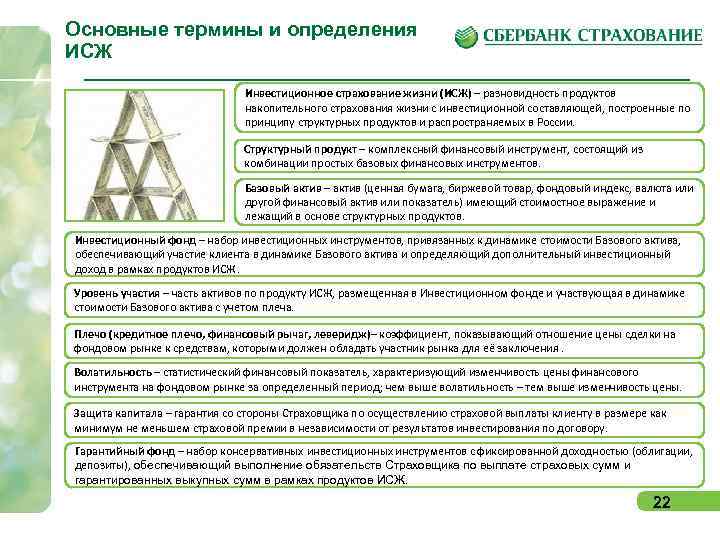

Чем ИСЖ отличается от НСЖ?

ИСЖ — среднесрочный (3—5 лет) и потенциально более доходный инструмент, нежели НСЖ

Но важно помнить о рисках: никто не может гарантировать вам прибыль по ИСЖ. Чаще всего в договоре прописан возврат только внесенной суммы, доход при этом может оказаться нулевым

Данный инструмент подходит для тех, кто хочет застраховать свою жизнь и готов попробовать увеличить свои сбережения.

НСЖ рассчитано на долгий срок — от пяти до 30 лет. Чаще всего в договоре прописан небольшой процент прибыли — 2—3%, что ниже инфляции и средних ставок по депозитам. Взносы надо платить на протяжении всего срока действия договора.

Этот инструмент подходит для консервативных людей, которые хотят накопить крупную сумму и при этом застраховать свою жизнь и здоровье.