На какие вклады будет налог и как он рассчитывается?

25 марта 2020 года президент России Владимир Путин обратился к россиянам по поводу пандемии коронавируса. Кроме прочего, тогда он объявил о переносе дня голосования по Конституции, ввел нерабочую неделю (еще до нерабочего месяца), пообещал некоторые льготы и выплаты. Но также президент объявил о новой идее – обложить налогом вклады физических лиц.

Речь в обращении шла о вкладах в сумме более 1 миллиона рублей, и, как оказалось, россияне не совсем правильно поняли президента (хотя и информации было немного), и побежали снимать вклады, чтобы не попасть под налог.

На самом деле все не совсем так – просто теперь доходы от вкладов становятся еще одним объектом обложения налогом на доходы физических лиц (НДФЛ), а с суммой все совсем неоднозначно.

Как стало известно позже из текста законопроекта, работать это все будет так:

- облагаться налогом будет не вклад, а доход с вклада (то есть, проценты);

- налоговой базой будет не весь доход от вклада, а разница между доходом и произведением ключевой ставки на 1 миллион рублей;

- ключевая ставка для расчета будет браться на начало налогового периода (по НДФЛ период – год);

- не будут облагаться вклады и счета с процентными ставками менее 1% годовых и эскроу-счета.

Другими словами, сумма в 1 миллион рублей будет достаточно условной – и все зависит именно от ключевой ставки, и в теории вклад суммой менее 1 миллиона рублей тоже может попасть под новый налог.

Мигранты, не успевшие оформить пребывание в России, должны выехать до 31 декабря. Иначе – выдворение и запрет въезда

Например, если на 1 января 2020 года она сохранится на том же уровне, что и сейчас (4,25%), то под налогообложение попадет весь доход от вкладов сверх 42 500 рублей в год (произведение 1 миллиона рублей на ставку 4,25%).

То есть, вложив 950 тысяч рублей по ставке 5,5% годовых, вкладчик получит за год 52 250 рублей. А налог он будет платить с 9750 рублей (разница с 42 500 рублями). С этого дохода ему придется заплатить 1267,5 рублей НДФЛ.

Как видно, под налог может попасть и вклад на сумму меньше 1 миллиона рублей, равно как и может не попасть вклад суммой больше миллиона – так как все решает соотношение процентной ставки по вкладу и ключевой ставки. Но, учитывая, что ставки по вкладам достаточно сильно привязываются к ключевой ставке, серьезных расхождений быть не должно. С другой стороны, в расчет налога идет ставка на начало года, в середине же года ее могут повысить – и для новых вкладчиков это будет уже менее выгодно.

Кто и за что платит

Налог на вклады (депозиты) попадает под действие главы 23 Налогового кодекса. Согласно статье 207 плательщиками его являются:

- Резиденты – физические лица, которые более 183 дней за 12 месяцев подряд находятся в РФ, и юридические лица, зарегистрированные на территории нашей страны и подчиняющиеся ее законам.

- Нерезиденты – физические и юридические лица, которые зарегистрированы на территории иностранного государства, но работают в России.

Таким образом, НДФЛ обязаны заплатить как рядовые граждане, в том числе и индивидуальные предприниматели, так и организации, предприятия.

Если у физического лица возникла обязанность по уплате НДФЛ, то не стоит волноваться по этому поводу. Работу по оформлению документов и перечислению необходимой суммы в бюджет возьмет на себя финансово-кредитная организация, в которой открыт депозит. Юридические лица делают это самостоятельно.

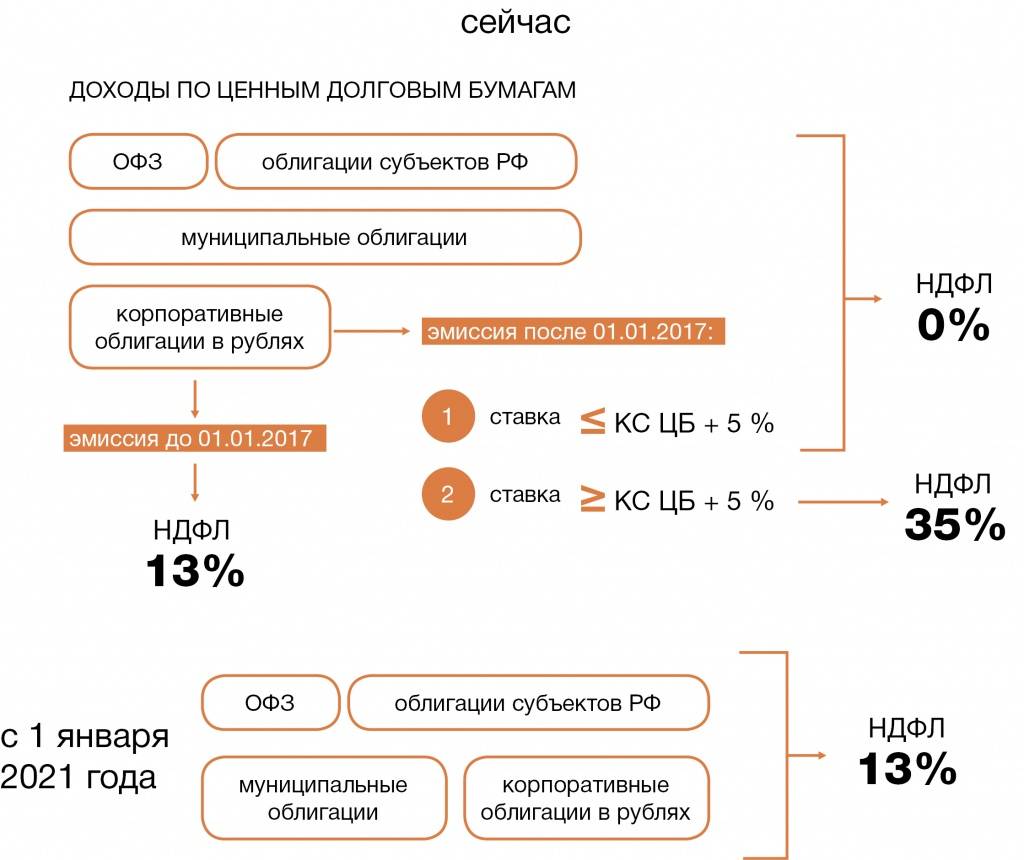

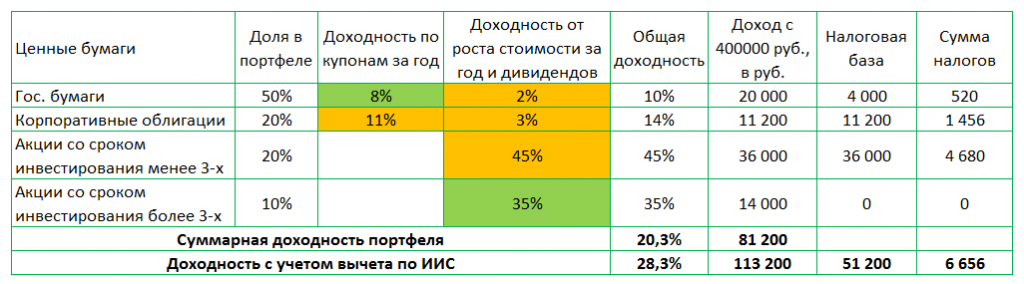

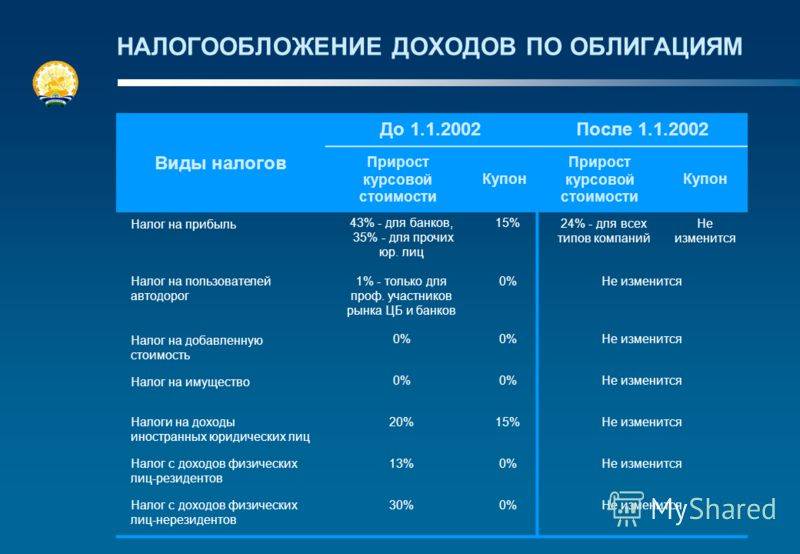

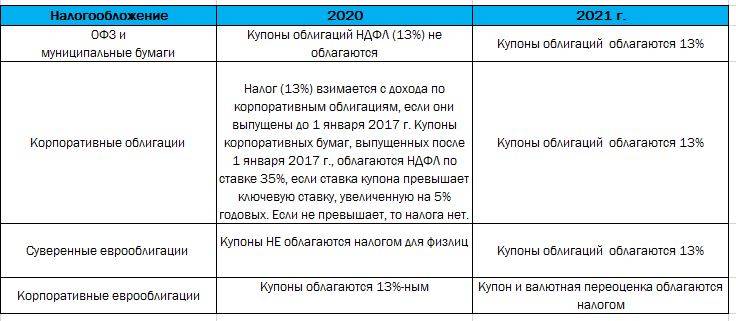

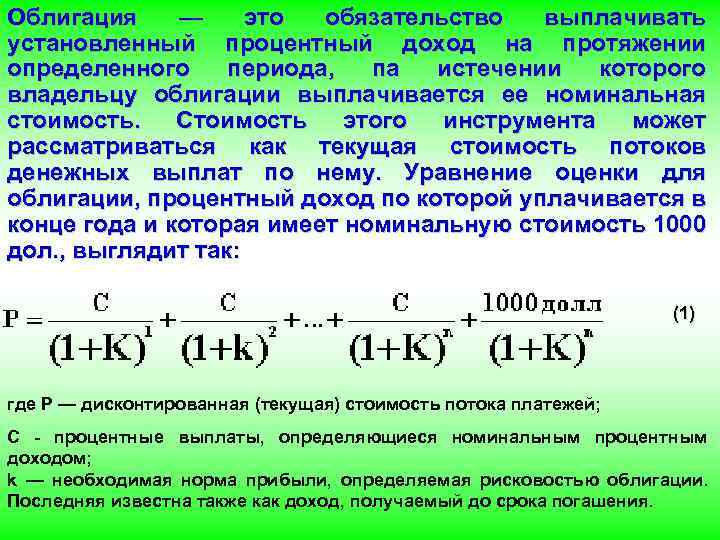

Налог на облигации

До 2021 года ряд облигаций имели налоговые льготы – освобождение от налогов на купонный доход (ОФЗ, муни и бумаги выпущенные после 2017 года). С 2021 года купонный доход по любым облигациям будет облагаться налогом в 13%.

С суммы дохода более 5 млн. в год – ставка налога составит 15%.

Кто будет рассчитывать и удерживать налоги с купонов?

Брокер, являющийся налоговым агентом – спишет с владельца облигации все налоги.

Есть некоторые исключения, по которым брокер может не удерживать налог. Но это не освобождает от уплаты налога. Придется делать это самостоятельно.

Как узнать сколько я должен?

Если брокер не смог удержать налог с купонов, данные о задолженности передаются в ФНС. Налоговая “выставит счет” владельцу облигации в следующем году. Налог нужно будет уплатить до 1 декабря текущего года (например в 2022 году за 2021).

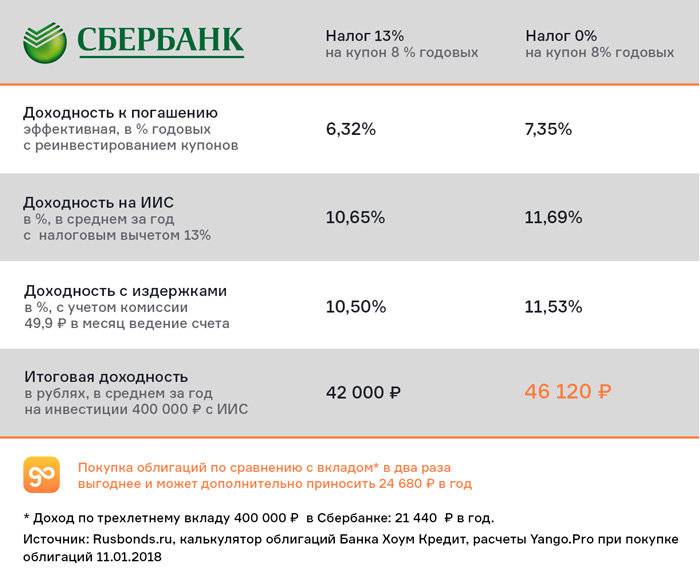

Как новый налог повлияет на доходность к погашению?

На глупый вопрос – глупый ответ: доходность снизится.

Насколько? В зависимости от параметров облигации (время до погашения, процентная ставка купона, цена выше или ниже номинала) – снижение доходности может быть на 13%, 20% и даже в 2 раза!

Мои мысли (и расчеты) излагал в этой статье.

Можно ли избежать налог на купонный доход?

Да. Через ИИС второго типа с освобождением налогообложения. Как альтернативный вариант – использование российских биржевых фондов (ETF / БПИФ) на облигации. Фонды освобождены от налогов на купонный доход. Правда инвестор попадает на комиссию за управление.

Конечная выгода (или невыгода) зависит от текущей доходности купона. Чем он выше, тем выгоднее использовать фонды (подробности писал здесь). Но в любом случае, имеющаяся налоговая льгота у фондов, частично или полностью может нивелировать комиссию за управление.

Удачных инвестиций с низкими налогами!

Комментарии экспертов

Мера затронет около 1% вкладчиков. При этом условия для размещения средств в российских банках по-прежнему останутся привлекательными и одними из самых высокодоходных в мире, считает Владимир Путин.

«Налог не испугает вкладчиков»

«Не думаю, что это как-то сильно испугает вкладчиков. Может быть, кто-то больше станет вкладываться в акции или в недвижимость, но думаю, что в нынешней ситуации это принципиально ничего не изменит. Вклад все равно выглядит самым простым и надежным инструментом в кризис», — считает главный финансовый директор Альфа-банка Алексей Чухлов.

«Произойдет рост спроса на ИИС»

По мнению финансового советника Натальи Смирновой, изменения могут подстегнуть интерес инвесторов к индивидуальным инвестиционным счетам (ИИС), с которых они получат налоговый вычет.

«Я допускаю, что сначала люди осознают, что они будут получать меньше, и может быть — я допускаю — произойдет рост спроса на индивидуальные инвестиционные счета. Потому что если на вкладе у человека сумма больше ₽1 млн, например ₽1,5 млн или ₽2 млн , то можно «излишек» снять и открыть ИИС, после чего получить налоговый вычет. Сейчас прекрасный способ дополнительно к депозиту открыть ИИС типа А», — говорит Смирнова.

Граждане будут разделять счета на родственников

Замдиректора группы рейтингов финансовых институтов АКРА Михаил Полухин не ожидает большого одномоментного оттока средств из банков в связи с введением нового налога для вкладчиков. «При этом не исключено, что граждане будут забирать крупные депозиты, для того чтобы разделить имеющиеся в кредитных организациях средства на вклады отдельных членов своих семей, что в итоге на общей сумме вкладов не скажется», — отметил он.

Введение налога на проценты по депозитам не приведет к повышению ставок

«В целом мы не ожидаем, что введение налога на процентные доходы по депозитам приведет к серьезному оттоку вкладов или существенному повышению ставок по ним», – сказал заместитель председателя правления Сбербанка Анатолий Попов. «Даже с учетом налогов депозиты являются привлекательными при текущей волатильности и росте спроса на менее рисковые инструменты», – отметил он.

Какие виды депозитов облагаются налогом?

Согласно налоговому законодательству РФ, налог на проценты по вкладу берется с cледующих видов депозитов:

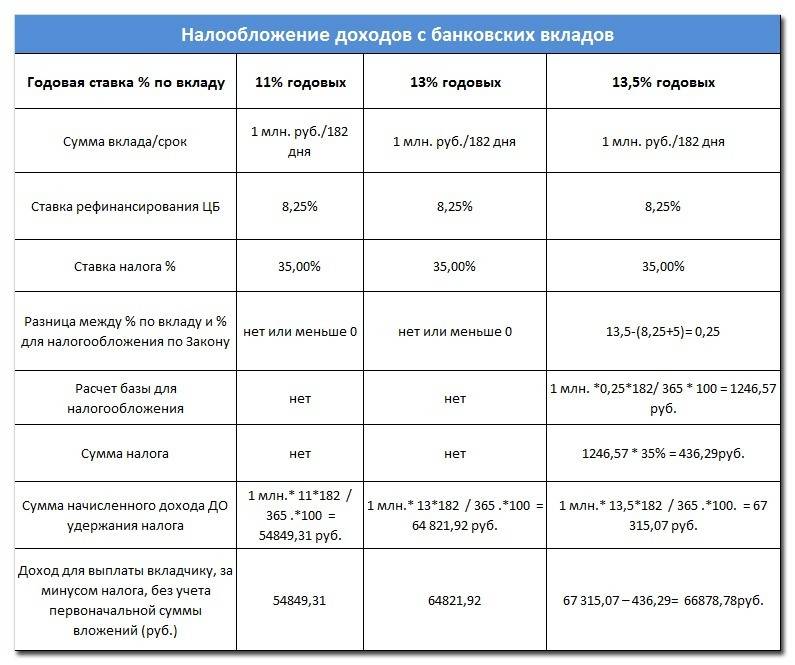

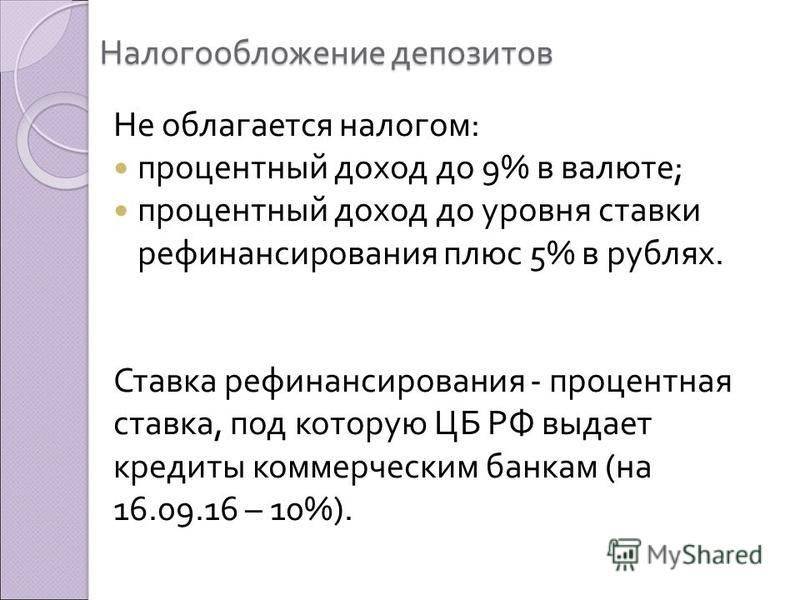

- рублевые вклады частных клиентов, фиксированная годовая процентная ставка по которым превышает ставку рефинансирования плюс пять пунктов,

- валютные депозиты, в которых процентная ставка в год превышает 9%.

Таким образом, получается, что налогом облагается не вся прибыль, полученная вкладчиком, а лишь ее часть. Здесь важную роль играют два фактора: ставка рефинансирования ЦБ РФ и ставка по вкладу, установленная банком.

Ставка рефинансирования представляет собой процентный показатель, под который банки могут занимать деньги у Центрального банка РФ. Размер этого показателя ЦБ устанавливает самостоятельно на свое усмотрение, исходя из различных факторов, включая уровень инфляции в стране. С точки зрения налоговых органов и ЦБ это значение показывает оптимальный уровень по депозитным предложениям. По их расчетам оно покрывает инфляционные и другие потери вкладчика, поэтому получаемый процент по вкладу на уровне этого показателя не считается доходом и не подлежит обложению налогами.

Все, что вкладчик получает свыше, считается его доходом, с которого он и обязан платить отчисления государству. Чтобы совсем вкладчики не потеряли интереса к вкладам, внесена поправка, согласно которой налогом не будет облагаться доходность, равная СР+5%. Таким образом, если СР = 8,25%, то необлагаемая доходность составит 13,25%.

Однако, в связи с последними событиями, было принято решение временно изменить данную льготу . С 15 декабря 2014 г. по 31 декабря 2015 г. от налоговых отчислений будут освобождены доходы по вкладам до 18,25% (или СР+10%).

Как будут рассчитывать налог в 2022 году

Итак, мы уже сказали, что впервые платить налог придется в 2022 году с того дохода, который вы получите за 2021 год.

Самое важное: тело депозита не облагается налогом. НДФЛ будут определять с дохода, то есть с суммы процентов, которые вкладчику выплатит банк по условиям договора. Если у вас открыт один вклад или несколько вкладов, которые вместе не превышают 1 млн рублей, то вы как и прежде с полученной прибыли платить НДФЛ не будете

Если у вас открыт один вклад или несколько вкладов, которые вместе не превышают 1 млн рублей, то вы как и прежде с полученной прибыли платить НДФЛ не будете.

Рассчитывать свои будущие расходы могут те, кто держит на вкладах больше 1 млн рублей. Приведем для вас пример расчета.

При аналогичных условиях для вклада в размере:

- 2 млн рублей НДФЛ составит 8 450 рублей;

- 3,5 млн рублей НДФЛ составит 21 612 рублей;

- 5 млн рублей НДФЛ составит 34 775 рублей.

Как видите из двух примеров, необлагаемая налогом сумма будет зависеть еще и от ключевой ставки, которая в течение года может и увеличиваться, и снижаться.

Суть закона

Итак, с 1 января 2021 года Налоговый кодекс будет содержать нормы, устанавливающие новый порядок удержания НДФЛ с банковских вкладов и облигаций. Как следствие, доходность по этим инструментам станет ниже.

В.В. Путин прокомментировал данное нововведение как меру по «восстановлению справедливости» на фоне экономического упадка, вызванного пандемией. Предложение было принято к исполнению правительством в рекордно короткие сроки.

Ключевыми положениями законопроекта являются:

- Обложение налогом любых купонных выплат по облигациям. Резиденты РФ должны оплачивать 13 %, нерезиденты – 30 %. При этом на величину ставки не влияют такие параметры как эмитент, доходность, число бумаг во владении.

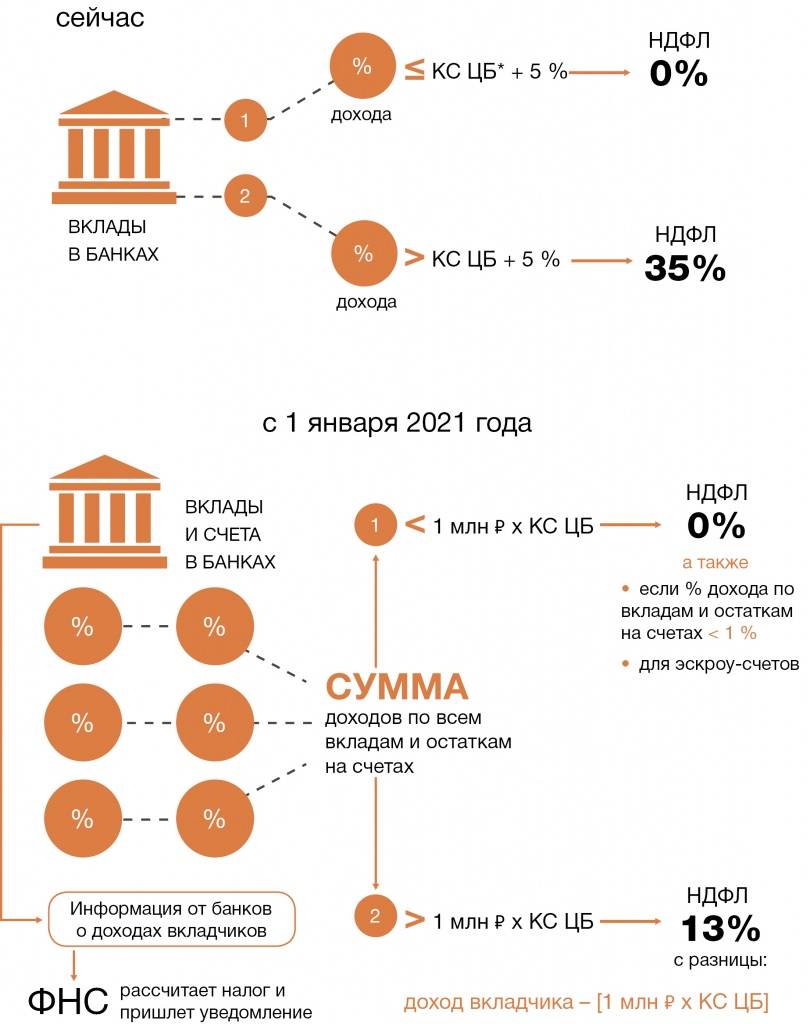

- Обложение налогом прибыли по банковским депозитам, превышающей установленный лимит, по ставке – 13 %. При этом максимальный порог будет меняться ежегодно.

С облигациями все ясно: брокерская компания будет так же перечислять инвестору купонные выплаты, но за вычетом введенного налога. Аналогично происходит с дивидендами от акций.

По поводу вкладов ситуация не столь однозначна. Лимит необлагаемой налогом прибыли рассчитывается по формуле:

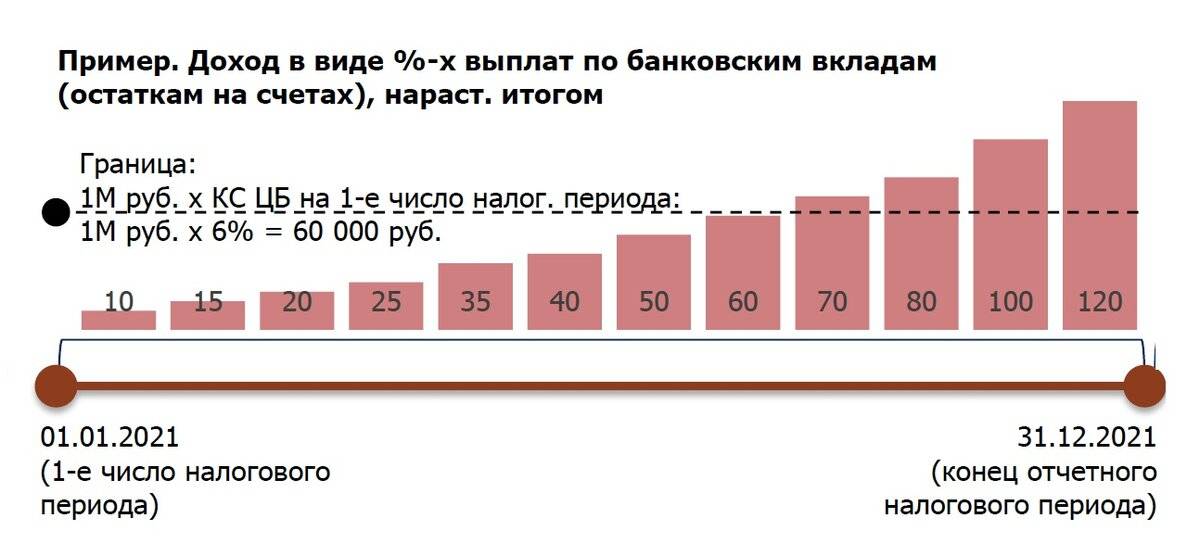

1 млн * ключевая ставка ЦБ

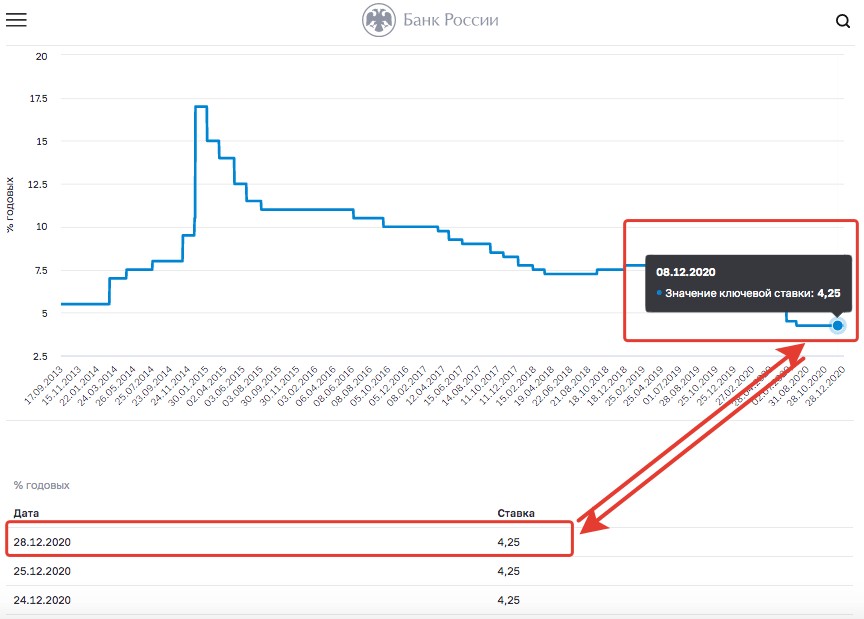

Размер ключевой ставки при этом учитывается на дату начала налогового периода (т.е. на 1 января отчетного года).

Давайте посчитаем.

К примеру, 1 января 2021 года ключевая ставка Центробанка будет на уровне — 6%. Тогда лимит составит = 1 000 000 * 6 = 60 000 рублей. Иными словами, если инвестор по всем своим вкладам и накопительным счетам получил прибыль в пределах 60 тысяч рублей, НДФЛ платить не придется.

Но если суммарный доход от процентов составил 80 тысяч рублей, то с 20 тысяч (80 – 60) придется оплатить 13 % налога – 2 600 руб.

Валютные депозиты также учитываются. Выплата процентов будет пересчитана на рубли по курсу ЦБ.

При расчете совокупной прибыли будут учитываться не все счета. Например, платить НДФЛ не придется в следующих случаях:

- Если ставка по вкладу не превышает 1 % годовых.

- Доход получен с эскроу-счета.

- Счет в рамках зарплатного проекта.

Оплачивать налог нужно, как и раньше – в период, следующий за отчетным.

К примеру, налог на прибыль, полученную за 2021 год, нужно оплатить в 2022 году. До 1 февраля 2022 года банки обязаны сообщить в налоговый орган сведения о размере прибыли вкладчика, которую он получил в 2021 году.

Сотрудники ФНС, в свою очередь, определяют, подлежит ли этот доход налогообложению, и направляют плательщику уведомление.

Из вышесказанного можно сделать несколько выводов:

- Дробить вклады по нескольким банкам для избежание налога не имеет смысла. Учету подлежит суммарный доход со всех счетов.

- Перевод рублевых вкладов в валютные тоже не освободит от обязательств по уплате НДФЛ.

- Первый платеж нужно будет сделать только в 2022 году.

Как НЕ платить налог на купоны по облигациям

Существует два простых способа не платить налог на купоны по облигациям (государственным и корпоративным):

- Инвестировать в биржевые ПИФы (БПИФ) и ETF, инвестирующие в российские облигации. Эти БПИФ и ETF купоны инвесторам не выплачивают, а реинвестируют их. Т.е. инвестор не платит налога с купона, пока не продаст свои БПИФ и ETF. Сами БПИФ и ETF, вкладывающие в российские облигации (государственные и корпоративные), освобождены от уплаты налога.

- Инвестировать в облигации или облигационные БПИФ и ETF через ИИС-Б.

При выборе БПИФ и ETF важно помнить о комиссиях за управление фондами. Подробнее о комиссиях, налогах, о процессе выбора «правильных» БПИФ и ETF — смотрите здесь:

Мини-курс «Как научиться инвестировать в БПИФ / ETF на Московской бирже за 1 день». Вы узнаете про БПИФ / ETF: Какие они бывают Как их покупать Что выбрать: БПИФ или ETF Комиссии, риски и банкротство Налоги, вычеты, ИИС Где искать информацию Как выбрать правильный БПИФ / ETF. Начните инвестировать в БПИФ / ETF сейчас! Узнайте больше здесь.

Какие будут последствия

Несмотря на то, что налог начнет действовать только со следующего года, поразмыслить над корректировкой своей инвестиционной стратегии будет не лишним уже сейчас. Судя по всему, к концу 2020 года стоит ожидать небольшую просадку стоимости ОФЗ и частично муниципальных бумаг.

Во многом это будет вызвано тем, что сегодня более 30 % ОФЗ принадлежат нерезидентам. Высокий налог вряд ли придется по вкусу зарубежным игрокам, и они начнут массово продавать ставший невыгодным инструмент.

Судя по отзывам на форумах, частные инвесторы резко негативно отреагировали на новый закон и планируют подбирать в портфель альтернативные активы – например, это могут быть ETF или БПИФы, повторяющие индексы облигаций на Московской бирже.

Но здесь стоит иметь в виду, что получать регулярные купонные выплаты в этом случае не получится. Такие инструменты подойдут только для реинвестирования прибыли.

После трехлетнего владения такими активами можно оформить стандартный вычет на прибыль от операций. Плюс в том, что НДФЛ платить не придется: купоны не получаются инвестором, а реинвестируются управляющей компанией.

Всем профита!

Ставка налогообложения депозитов

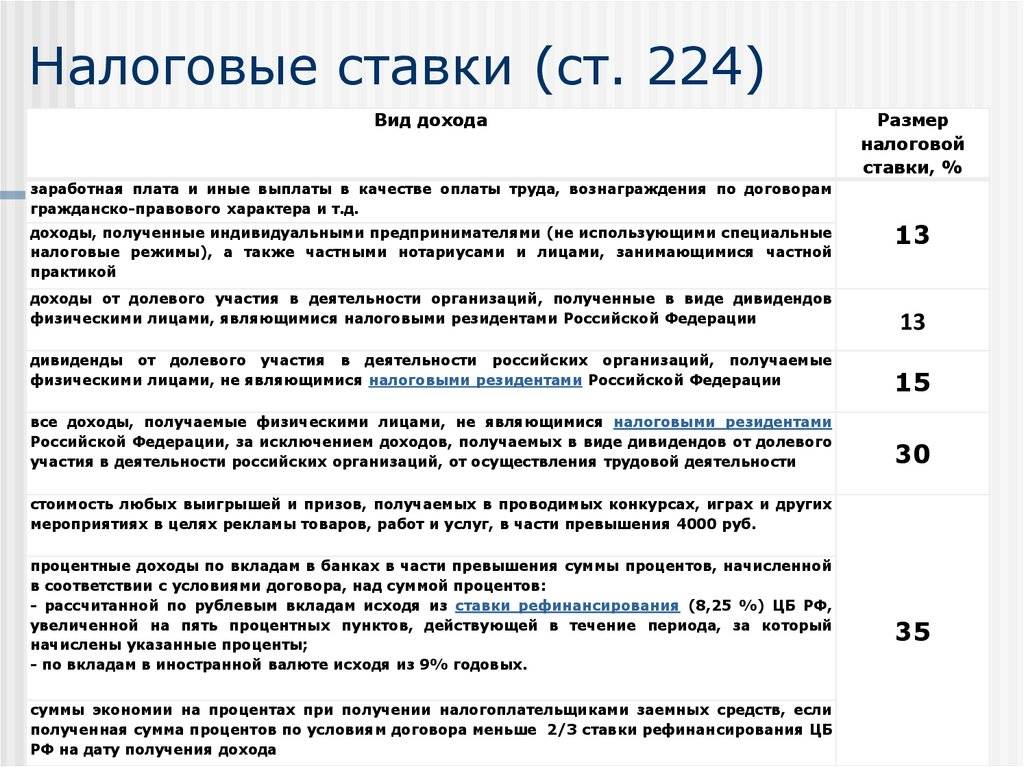

В соответствии со ст. 225 НК РФ, налогообложение депозитов физических лиц проводится по ставкам:

- 35% — для резидентов РФ;

- 30% — для нерезидентов государства.

Для владельцев депозитов с драгметаллами, независимо от их статуса, налог на доход по вкладам начисляется на всю величину прибыли в размере 13% .

Для справки:

- резидент — это фирма, организация, предприятие или частное лицо, зарегистрированное в стране и полностью выполняющее ее законодательство;

- нерезидент — граждане или юридические лица, работающие в конкретном государстве на постоянной или временной основе, но зарегистрированные или проживающие в другой стране и подчиняющиеся ее законам.

Дифференцированный подход к ставкам налоговых сборов на прибыль от вкладов продиктован желанием законодателя привлечь в страну валютные вклады.

Налог на вклады: как было и как станет

Владельцев вкладов с 2021 года ждет налог на доходы от полученных процентов. Но платить его будут не все.

Налог на вклады – это не новое изобретение налогового законодательства. Он существовал и раньше. Статья 214.2 НК РФ говорит о том, что под налогообложение попадают доходы в части превышения процентов над величиной “Ключевая ставка + 5 %”. По вкладам в валюте облагаются доходы в части превышения процентов над 9 %.

Для налоговых резидентов ставка составляет 35 %, для нерезидентов – 30 %. Размер вклада и их количество не имеют значения. Можно хранить в банке 5 млн руб. под 5 % годовых и не платить никакого налога или иметь 10 депозитов в разных банках под 4 – 5 % и тоже не перечислять НДФЛ государству.

Пример расчета налога на доходы по действующему законодательству. Депозит в 500 000 руб. открыт в конце 2019 г. на 1 год под 12 % годовых. На тот момент ключевая ставка была равна 6 %. Расчет налога:

- Налоговая база = 500 000 * (12 % – 11 %)/100 = 5 000 руб.

- НДФЛ = 5 000 * 35 % = 1 750 руб.

Статья НК РФ в 2020 г. не имеет практического применения, потому что предложений по депозитам под ставку выше 11 % годовых у банков нет. Законодательные изменения с 2021 г. исправят эту ситуацию. Руководствоваться следует федеральным законом № 102-ФЗ, статья 2.

Заплатит или нет НДФЛ вкладчик со своих вкладов будет зависеть от превышения полученного суммарного дохода в виде процентов над необлагаемым процентным доходом. Ставка для резидентов и нерезидентов – 13 %.

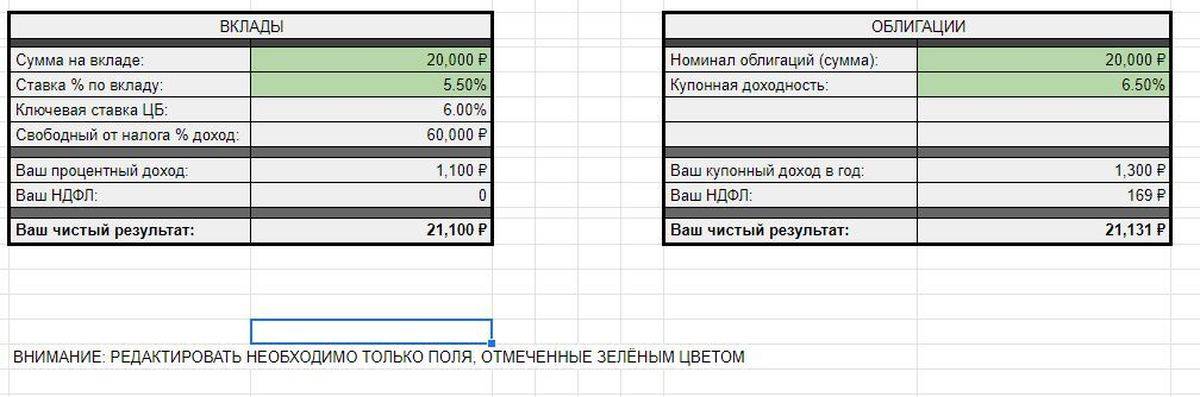

Пример расчета налога на доходы с 1 января 2021 г. Депозит в 900 000 руб. открыт в 2021 г. на 1 год под 6,5 % годовых. Допустим, что ключевая ставка уменьшится до 5,5 %. Расчет налога:

- Необлагаемый доход = 1 000 000 * 5,5 % = 55 000 руб.

- Налоговая база = 900 000 * 6,5 % – 55 000 = 3 500 руб.

- НДФЛ = 3 500 * 13 % = 455 руб.

Размер ключевой ставки определяется на 1 января отчетного года. Так как изменения вступают в силу с 2021 года, то при налогообложении процентных доходов в этот год в расчетах будет участвовать ставка, которую примет Центробанк в начале 2021 года.

Допустим, что ставка не изменится в 2021 г. и составит 6 %, тогда необлагаемый доход – 60 000 руб. Все, что выше этой суммы будет облагаться НДФЛ. Если предположить, что Центробанк, например, увеличит ключевую ставку до 7 %, то необлагаемый доход станет равен 70 000 руб.

Под налогообложение попадают:

- Все виды вкладов (рублевых и валютных). В налоговую базу не войдут рублевые счета, по которым процентная ставка до 1 %, а также эскроу счета.

- Накопительные счета.

- Дебетовые карты с начислением процентов на остаток.

Налог на вклады

Как это работает?

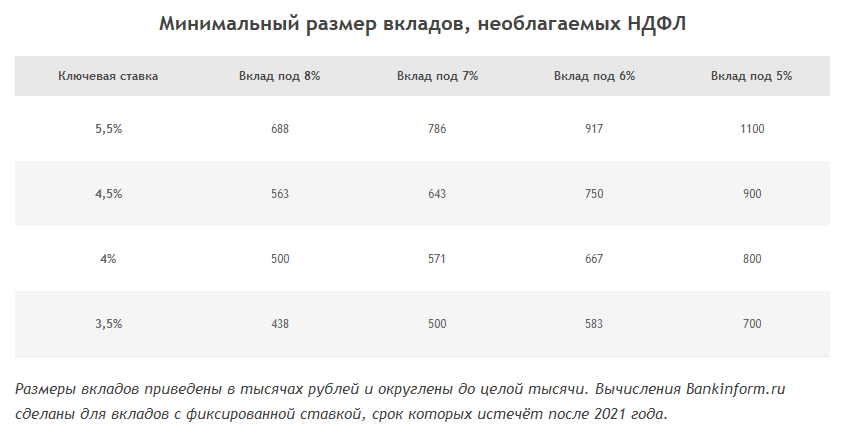

Необлагаемая сумма = ставка ЦБ Х 1 млн. рублей.

Посмотреть текущее значение ставки ЦБ можно на официальном сайте – cbr.ru

В настоящее время ставка ЦБ = 4,25%.

Это значит, что необлагаемый процентный доход по вкладам составляет 42,25 тысяч рублей. Все что выше – будет облагаться налогом в 13%.

Например. Если доход по вкладу – 50 000 рублей, то налогооблагаемая база составит – 7 750 рублей (50 – 42,25).

Налог в 13% от 7 750 = 1007,5 рублей.

Есть ли исключения?

Да. Не учитываются доходы полученные:

- по вкладам со ставкой не более 1% годовых;

- по счетам эскроу (если вы не знаете что это – значит вы это точно не используете).

Необлагаемый доход рассчитывается по каждому вкладу отдельно?

Нет. Применяется ко всем вкладам суммарно.

Нужно ли самостоятельно рассчитывать налог?

Нет. Все данные по полученным процентным доходам по вкладам банки передают в Федеральную налоговую службу. По истечению года – налоговая сама “сведет дебет с кредетом”. И если вы превысили необлагаемую сумму – рассчитает налог к уплате.

Кто будет удерживать налоги?

Банки теперь не вмешиваются в налогообложение вкладов. А просто передают данные в ФНС. Если ваш доход превысит необлагаемый процентный доход – вам придет уведомление о возникновение налоговой задолженности. Заплатить налоги вы должны самостоятельно.

Какие сроки уплаты налогов?

Крайний срок уплаты налогов – до 1 декабря текущего года. Налоги на доходы от вкладов полученных в 2021 году нужно заплатить до 1 декабря 2022 года.

Как определить налог, если ставка ЦБ в течении года менялась?

В расчет необлагаемого процентного дохода берется ставка ЦБ на 1 число налогового периода (по простому на начало года).

Что по валютным вкладам?

Проценты по валютным вкладам будут пересчитываться в рубли по текущему курсу ЦБ на день выплаты. И прибавляться к общему (рублевому) доходу.

Здесь кстати вкладчика может поджидать ловушка валютной переоценки. За счет резкого усиления валюты, может возникнуть избыточная рублевая прибыль.

Влияет ли дата открытия вклада на налоги?

Нет. Значение имеет только дата и сумма выплаты процентов по вкладу.

Как отчитаться и заплатить налог

По налогу на доходы физических лиц налоговый период – год, а уплатить сам НДФЛ нужно не позднее 1 декабря года, следующего за отчетным. Вступит в силу новая статья Налогового кодекса только с 1 января 2021 года. То есть, в первый раз заплатить налог на доходы с вкладов придется только в 2022 году – за доход, полученный в 2021-м.

Какими бы ни были доходы от вклада в 2020 году, с них ничего платить не придется.

Поэтому экстренные попытки вывести свои вклады из банков в панике были бессмысленными – налог все равно заработает только со следующего года, а забирая вклад досрочно, клиент банка зачастую теряет все накопленные проценты (или получает доход по сниженной ставке).

Кто-то сразу начал дробить крупные вклады на несколько мелких – это тоже бессмысленно. Так, по новым правилам процедура будет такой:

- банки, начисляя и выплачивая процентный доход по вкладам, будут отчитываться об этом перед Федеральной налоговой службой не позднее 1 февраля следующего за отчетным года;

- если вкладов больше одного, ФНС автоматически получит информацию обо всех и будет рассчитывать налог по общей сумме;

- ФНС автоматически рассчитает сумму налога и пришлет налогоплательщику уведомление об оплате – по образцу уведомлений на транспортный налог или налог на недвижимость;

- до 1 декабря следующего за отчетным года плательщик должен будет оплатить налог по уведомлению.

Другими словами, за вкладчика все посчитают банк и ФНС, а ему останется только заплатить налог. Налоговое уведомление может прийти на обычную почту по адресу регистрации налогоплательщика, а если он хотя бы раз заходил в личный кабинет на сайте ФНС – то сразу туда. При желании можно заранее пополнить авансовый кошелек в личном кабинете, тогда налог автоматически спишется из этих денег.

Правда, остается несколько нюансов – доход по вкладу он может получить в один год, и до даты уплаты налогов все потратить (чем получить недоимку и риск штрафных санкций). Но такова система – сразу заплатить налог нельзя, все будет рассчитываться только на следующий год.

Но еще более неприятная ситуация – когда проценты по вкладу капитализируются (прибавляются к сумме). Например, вкладчик может открыть вклад на 3 года с ежемесячной капитализацией процентов. Об их начислении банк обязательно уведомит ФНС, и если сумма больше порога, то налоговая начислит НДФЛ. Проблема в том, что вкладчик увидит эти деньги только через 2 года, а налог платить ему придется уже сейчас.

Мигранты, не успевшие оформить пребывание в России, должны выехать до 31 декабря. Иначе – выдворение и запрет въезда

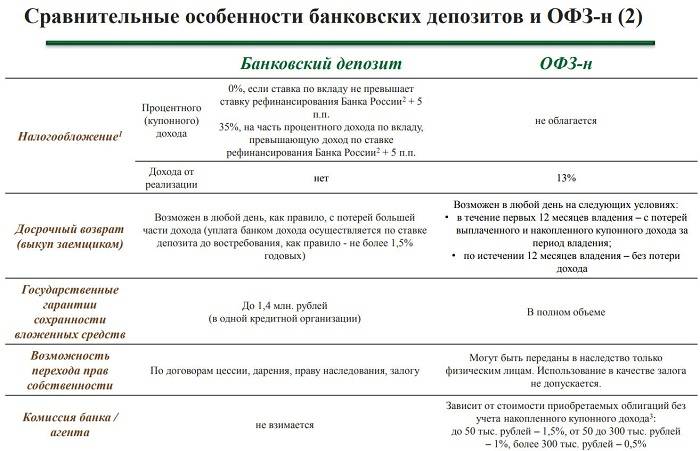

Сравнительный анализ

Для того чтобы стало понятнее, что именно ждет россиян в связи с введением в действие ст. 214.2, сделаем сравнительный анализ между тем, что было, и тем, как будет.

Итак, до 2020 года действуют старые положения Налогового кодекса относительно уплаты налогов с дохода от рублевых вкладов.

В соответствии со старыми положениями закона налог с дохода по вкладам следовало оплатить в случае, если банковская ставка по вкладу превышала ключевую ставку ЦБ по показателю плюс 5 процентных пунктов. Налог подлежал уплате с суммы, превышающей этот лимит.

Например, при ключевой ставке ЦБ в 6% добавление пяти процентных пунктов в сумме дает 11 процентов годовых. Поскольку таких ставок по вкладам физических лиц не существует, налог не платил никто.

То есть определение налоговой базы было привязано к процентной ставке банка, ключевой ставке ЦБ и добавочным процентным пунктам. Поскольку при любом раскладе арифметические действия давали несуществующую ставку, то ст. 214.2 была практически недействующей, вне зависимости от того, миллиардный или миллионный был вклад.

Исходя из необходимости модификации «недееспособной» статьи НК РФ, законодатель разработал новые положения взимания налогов с доходов по вкладам граждан.

Для этого статья 214.2 НК РФ в новой редакции установила ряд изменений, а именно:

- налог был «отвязан» от процентов по банковскому вкладу;

- банкам была вменена обязанность сообщать в налоговые органы обо всех вкладах граждан;

- перед налоговыми органами поставили задачу ведения суммарного учета всех вкладов по каждому конкретно вкладчику;

- налог был привязан к реальному доходу вкладчика от процентной ставки по вкладу. С целью установления дохода налоговые органы должны суммировать доходы от каждого вклада гражданина, если процентная ставка по ним составляет более 1 %;

- был установлен лимит дохода. Арифметически лимит дохода устанавливается путем умножения общей суммы вкладов на действующую ключевую ставку ЦБ РФ;

- была установлена единая налоговая ставка по доходам от вкладов, равная 13% и для резидентов, и для нерезидентов РФ.

Механизм и сроки оплаты

Новые изменения вступают в силу с 1.01.2021. Процентный доход, который вкладчик получит в 2020 г., не облагается налогом.

Механизм расчета и уплаты налога:

- До 1 февраля года, следующего за отчетным, банки должны подать сведения в налоговые органы о выплаченном процентном доходе по каждому вкладчику. Например, по процентам, полученным в 2021 году, данные в налоговую инспекцию поступят до 1 февраля 2022 г.

- Налоговая инспекция рассчитает налог на основании суммарного процентного дохода по каждому вкладчику и направит уведомление об уплате.

- До 1 декабря года, следующего за отчетным, налогоплательщик должен уплатить в бюджет начисленный налог на доходы. То есть первые платежи пойдут только в 2022 году.

Выводы

✓ Новым налогом в 13% будет облагаться процентный доход по вкладам и иным инвестициям, полученный с 2021 года.

✓Учитываться будут вклады физлица во всех банках, а значит дробить депозиты нет смысла.

✓Проценты по вкладам со ставкой не больше 1% годовых и счетам эскроу налогом облагаться не будут.

✓Налог будет браться только с дохода, превышающего величину «налогового вычета», который зависит от ключевой ставки Банка России.

✓Рассчитывать самостоятельно его не придется. Это сделают налоговые органы по информации, полученной из банков.

✓Впервые оплатить налог надо будет только в 2022 году, исходя из дохода со вкладов за 2021 год.

Плата за вывод

Еще одна «особенная» мера — ужесточение налоговой политики по отношению к крупному бизнесу, который выводит деньги за рубеж в виде дивидендов. Президент предложил определить ставку на эти финансовые потоки на уровне 15%. Зарубежные учредители не могут просто забрать прибыль из российских организаций — эти деньги перечисляются за рубеж в виде дивидендов или, например, процентов по внутрикорпоративным займам, пояснил партнер КПМГ Виктор Калгин.

Формально 15% российские организации платят и сейчас, отметил зампред комиссии по правовому обеспечению цифровой экономики московского отделения Ассоциации юристов России Михаил Успенский.

— Однако есть лазейки: бизнес может апеллировать к соглашениям об избежании двойного налогообложения, заключенными с 84 странами. Например, если отечественная компания платит дивиденды своему акционеру, зарегистрированному на Кипре, то ставка налога может быть снижена с 15% до 5%. Но это при условии, что учредитель вложил в бизнес в России не менее €100 тыс. Это минимальный уровень выплат с дивидендов, однако достаточно внушительное количество организаций применяют именно такую систему, — пояснил он.

Бедные-2

Фото: ИЗВЕСТИЯ/Александр Казаков

Фото: ИЗВЕСТИЯ/Александр Казаков

Принцип этого механизма — не платить налоги одновременно в обеих юрисдикциях по максимальным ставкам, добавил управляющий партнер юридической фирмы Borenius Андрей Гусев.

— Фактически, договор об избежании двойного налогообложения заключается для разделения сборов с одной и той же налоговой базы между двумя странами. Президент, по сути, предлагает, чтобы большая часть денег, сгенерированная бизнесом в России, тут же и оставалась, — подчеркнул юрист.

По словам главы государства, «если же иностранные партнеры не примут наши предложения, то Россия выйдет из этих соглашений в одностороннем порядке».

— И начнем с тех стран, через которые проходят значительные ресурсы российского происхождения, что является наиболее чувствительным для нашей страны, — отметил он.

Эксперты затруднились оценить, какой дополнительный доход получит казна от этой меры — именно в силу непредсказуемости поведения бизнеса в этих условиях. По данным Казначейства, за 2019 год в федеральный бюджет поступило 234 млрд рублей налогов, уплаченных за перечисление дивидендов за рубеж.