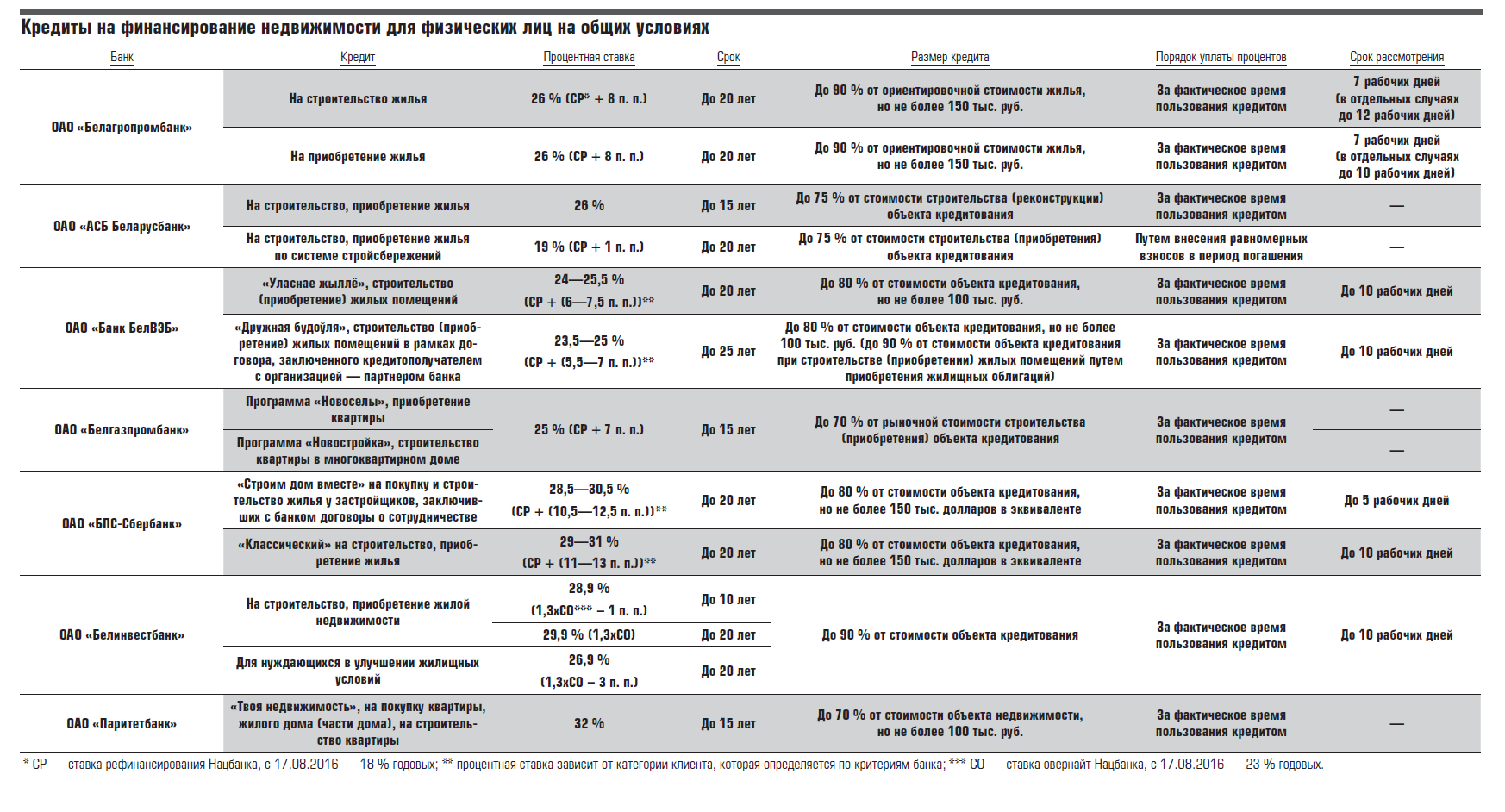

Потребительские кредиты от Беларусбанка

В настоящее время в Белорусбанке кредиты можно взять на разные цели (покупка недвижимости, транспорта и т.д.). При этом одним из популярных финансовых продуктов выступает потребительская ссуда.

До недавнего времени на выбор заемщиков было представлено широкое многообразие потребительских кредитов, в том числе Молодежный от Белорусбанка. Однако, начиная с 10 сентября 2020 года, банк приостановил прием новых заявок на выдачу потребительских ссуд на общих условиях.

Сегодня доступны только два кредитных продукта такого типа (более подробно о них написано ниже по тексту).

Какие выдаются, описание спектра продуктов, под какой процент можно взять

В настоящее время кредит на потребительские нужды в беларусбанке можно взять двух видов:

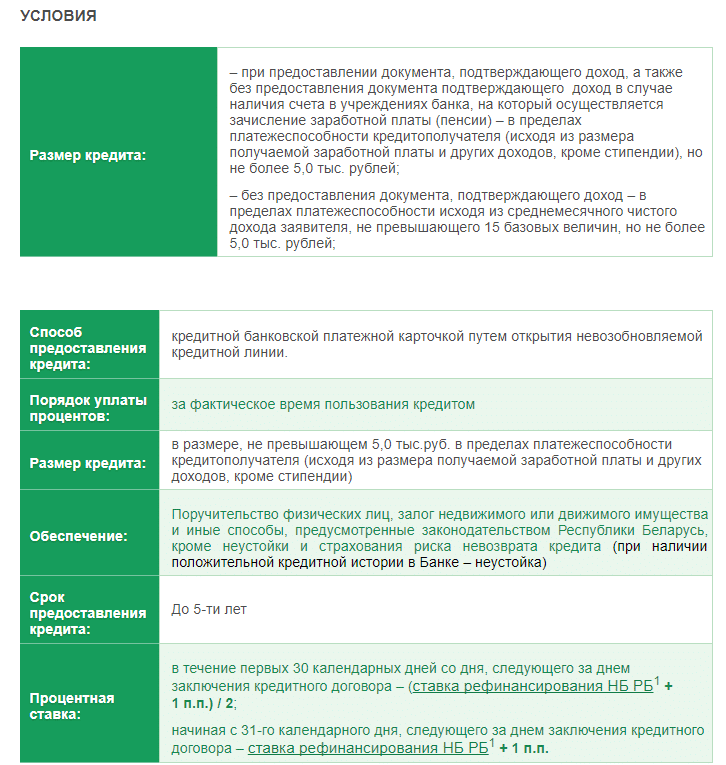

1. «Партнер Оптимальный» – в рамках данного финансового продукта клиентам предоставляются заемные денежные средства для приобретения товаров, изготовленных белорусскими производителями. Это может быть мебель, бытовая техника, предметы одежды и т.д.

Потребительская ссуда такого вида выдается на следующих условиях:

максимальный период кредитования – 3 года,

процентная ставка составляет 11,25% (исчисляется на основании ставки рефинансирования НБ РБ, увеличенной на 3,5 процентных пункта),

по уплате основного долга предоставляется рассрочка продолжительностью 12 месяцев.

2. «Альтернатива» – кредит такого формата выдается на покупку новой машины марки Geely у компании «Белджи» или же у ее официальных дилеров.

Потребительская ссуда «Альтернатива» предоставляется заемщикам на следующих условиях:

срок возврата кредиторской задолженности – до 10 лет,

плата за использование заемных средств – 13,35% годовых,

в течение первых 1,5, 2, и 3 лет можно воспользоваться пониженной ставкой,

ссуда предоставляется в размере 75%, 90% или 100% от общей стоимости транспортного средства.

Виды кредитов, достоинства и недостатки

Перечень кредитов, предлагаемых этой организацией приведён в перечне ниже.

Перечень услуг

Они обладают следующими достоинствами:

- Отсутствие каких-либо штрафов за преждевременную выплату долга;

- Одинаковый пакет документов, необходимых для оформления кредита;

- Удобные и быстрые способы возврата средств: мобильный или интернет-банкинг, специальные автоматы и киоски;

- Если заёмщик имеет счёт для начисления зарплаты или пенсии, то предъявлять справку о доходах не нужно;

- Выделенные средства не выдаются на руки, а переводятся на счёт продавца недвижимости.

К недостаткам этих кредитов можно отнести «плавающую» процентную ставку.

Это связано с тем, что основу последней составляет государственная ставка рефинансирования. Она может изменяться в большую или меньшую сторону, тем самым изменяя размер выплат.

Действующая ставка

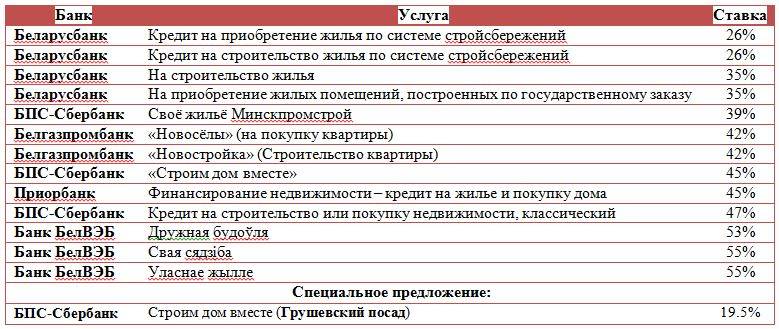

Кредит на приобретение жилья по системе стройсбережений от Беларусбанка

Очередное выгодное предложение Беларусбанка ориентировано, как следует из названия, на участников программы строительных сбережений. Без этого условия получить необходимую сумму под минимальную процентную ставку не удастся; потенциальному заёмщику придётся подыскать другую программу, благо их в Беларусбанке немало.

Основные условия предоставления кредита:

- используемая валюта – белорусский рубль;

- годовая процентная ставка – от 11%

; - максимальная предоставляемая сумма – до 75% от оценочной стоимости недвижимой собственности;

- срок погашения задолженности – от 5 до 20 лет;

- нужны поручители;

- нужен залог;

- нет отдельных условий для нуждающихся;

- исключительно безналичный расчёт;

- приветствуется досрочное погашение кредита;

- заявка должна быть рассмотрена в течение пяти рабочих дней (120 часов с момента подачи).

Особенности предоставления кредита:

- Стандартное время рассмотрения заявки – от трёх до пяти рабочих дней с момента получения заявления и пакета документов банковским сотрудником.

- Сумма кредита рассчитывается исходя из платёжеспособности заявителя и стоимости жилья (по мнению независимого оценщика).

- Поручителями могут выступать как близкие родственники получателя заёмных средств (родители, дети, братья и сёстры), так и третьи лица с достаточным уровнем дохода.

- Приобретаемая в кредит недвижимая собственность должна быть застрахована на сумму, составляющую не менее 100% от её оценочной стоимости.

- Список документов, необходимых для получения кредита:

- составленное по форме заявление (анкета);

- копия паспорта получателя заёмных средств;

- заверенное подписью согласие поручителя (поручителей);

- справка о доходах за истекшие полгода.

- Максимальная предоставляемая сумма – до 75% от оценочной стоимости квартиры (дома). Остальные 25% – нагрузка на заёмщика. Перед выдачей средств банк затребует документальное подтверждение выплаты.

- Минимальный и максимальный возраст кредитополучателя финансовым учреждением не определены.

Кредиты на покупку жилья в Беларусбанк

- А1 предлагает тариф «Без Лимита» всего за 7,45 рубля при подключении вдвоем

- Любовь к отеческим гробам. Почему на могилах умерших звезд нет памятников?

- Работники санатория «Беларусь» в Друскининкае отказались уходить с работы

- Почему Лена Перова ушла из проекта «Последний герой»?

- А1 Telekom Austria Group пересмотрела инвестиционные планы для Беларуси

- Глава Минздрава рассказал, когда в Беларуси начнут прививать от COVID-19 всех желающих

- 400 рублей — такая минимальная зарплата ждет нас с Нового года

- В Беларуси ввели запрет на спам в почтовых ящиках по первому требованию собственника

- Министр здравоохранения рассказал, когда любой белорусу сможет получить вакцину от коронавируса

- Нуждающимся планируют без очереди предлагать жилье в малых городах и селах

Квартиры от застройщиков и на вторичном рынке

Частные дома, коттеджи, таунхаус

Земельные участки

Дачи

Жилищная ипотека на квартиру или другой жилой объект сопровождается тщательной проверкой. Каждый банк выдвигает свои требования к году постройки, состоянию недвижимости, наличию документов. Если вы оформляете займ с материнским капиталом или государственными дотациями, нужно будет учесть требования государства.

Предоставляем возможность самостоятельно рассчитать кредит на покупку или строительство жилья в Беларусбанке, используя онлайн калькулятор. Расчет производится по актуальным кредитам на недвижимость. Можно быстро узнать сумму ежемесячных платежей, процент переплаты, оценить платежеспособность, а также прямо с сайта отправить заявку в банк на получение консультации.

Льготный кредит

Их выдает только «Беларусбанк» согласно Указу Президента РБ № 13. Процентные ставки по ним отличаются в зависимости от того, к какой категории отнесли кредитополучателя.

1% годовых, если это:

- дети-сироты;

- многодетные семьи;

- граждане, которые живут и работают в следующих районах Могилевской области: Хотимский, Климовичский, Славгородский, Кричевский, Краснопольский, Костюковичский, Чериковский, при условии, что недвижимость приобретается в этих же районах.

3% предлагают жителям городов и поселков с населением до 20 тыс. человек, а также жителям городов-спутников Минска: Фаниполь, Логойск, Заславль, Дзержинск, Смолевичи, Руденск.

Независимо от места проживания, от 5% предлагается:

- семьям, в которых есть дети-инвалиды;

- военнослужащим;

- сотрудникам всевозможных государственных комитетов;

- судьям, прокурорам;

- ликвидаторам аварии на ЧАЭС и ветеранам-интернационалистам;

- талантливой молодежи (специальный фонд);

- проживающим в служебных квартирах;

- населению, живущему в непригодных для проживания квартирах;

- гражданам, более 10 лет проживающим в общежитиях;

- молодым семьям с двумя несовершеннолетними детьми.

Даже если вы уверены, что попадаете в вышеуказанный список, получить такой кредит можно только при условии, что вы внесены в списки нуждающихся в улучшении жилищных условий, и подошла ваша очередь. Списки формируются в местных администрациях.

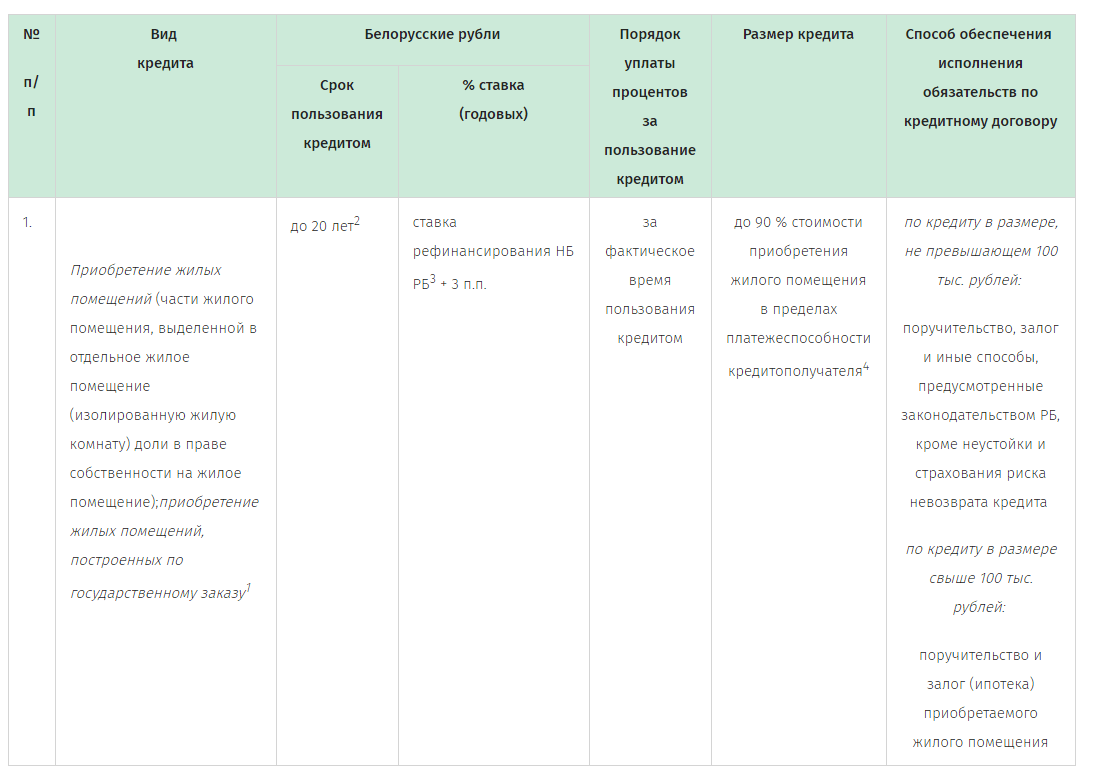

Сумма кредита — до 90% стоимости жилья, за исключением многодетных семей, у которых 4 и более детей. Им выделяется все 100%. При этом существуют нормативы общей площади на 1 человека, которая кредитуется. Для Минска — 15 квадратных метров.

Период использования: до 20 лет.

Выплаты: равными частями за весь период пользования.

Обеспечение возврата: поручители и залог строящейся или приобретаемой квартиры.

Если в семье один из родителей в декретном отпуске и получает пособие, на период получения пособия можно получить отсрочку на погашение задолженности по кредиту на жилье. Речь идет о декретном отпуске со вторым и каждым последующим ребенком до 3 лет.

Даже на первый взгляд все не так просто и доступно, как обещают. В реальности все еще сложнее, так как в очередях для нуждающихся необходимо ждать несколько лет, а в случае с молодыми семьями — более 10 лет.

Кредит на приобретение жилья по системе стройсбережений

По мнению аналитиков «Твоей столицы», кредиты с такими условиями вряд ли существенно всколыхнут активность на рынке, как, например, это было в 2017—2020 годах.

— В результате в 2021 году доля покупателей квартир вторичного рынка с кредитами будет на уровне не более 6%, в то время как средний показатель за 2020 год был на уровне 22%, а за 2019 год — порядка 27%. При этом в последнем квартале 2020 года кредиты на вторичку были доступны только по системе стройсбережений, когда для получения кредита сначала необходимо было разместить вклад в рамках системы строительных сбережений Беларусбанка, а уже по истечении сберегательного этапа (не менее 19 месяцев) можно было претендовать на получение кредита. Именно поэтому доля покупателей с кредитом в конце 2020 года была такой маленькой, — объясняют аналитики.

С одной стороны, возобновление кредитования — это хорошо. Но с другой, высокие ставки и требования к доходу кредитополучателей значительным образом ограничивают доступность кредитования широкому кругу покупателей. А значит, покупательская активность на вторичном рынке Минска по-прежнему останется слабой, ведь возможностей купить квартиру будет по-прежнему очень мало.

И все это вместе с не самыми позитивными экономическими перспективами будет давить на цены в сторону их снижения.

У новой программы кредитования есть и хорошие стороны. По данным сектора ипотечного кредитования «Твоей столицы», второй по значимости проблемой кредитополучателей выступает необходимость поиска поручителей — то есть людей, которые согласятся принять на себя обязательства по выплате вашего кредита, в случае если вы сами по каким-либо причинам этого не сможете сделать. Далеко не каждый согласится взять на себя такую ответственность. А как показывает практика, даже если люди соглашаются, то не всегда они могут подойти в качестве поручителей (по доходу, возрасту и так далее).

— Но сейчас, по новым условиям кредитования, поручители не требуются — потому что залогом обеспечения кредитных обязательств будет выступать сама квартира. Именно этим и обусловливается ограничение по строительной готовности квартир, на приобретение которых можно взять кредит, — они все должны быть уже введенными в эксплуатацию. Ведь именно в этом случае они будут выступать в качестве готового объекта недвижимости, который можно взять в залог кредита. И именно поэтому не допускается взятие кредита на покупку части (доли) квартиры — можно только на все жилое помещение целиком, — говорят аналитики.

Во-первых тем, кому нужна небольшая сумма, эквивалентная до 10 тысяч долларов. В этом случае среднемесячный доход кредитополучателя (после уплаты налогов и так далее) должен составлять около 1250 рублей.

— Вы скажете, что это слишком маленькая сумма, чтобы купить квартиру, и будете правы. Но дело в том, что сейчас большинство квартир покупается взамен имеющихся — например, в целях расширения жилплощади (количества комнат) или переезда в новостройку. В подобных случаях покупателям не нужна вся сумма, а лишь доплата к стоимости продаваемой квартиры. И поэтому названной выше суммы кредита вполне достаточно для доплаты, — поясняют в «Твоей Столице».

Другие кредиты Беларусбанка на приобретение жилья

Беларусбанк в 2021 году также предоставляет и другие виды кредитов на жилье:

| Наименование | Период кредитования, года | Проценты | Объем заемных средств |

|---|---|---|---|

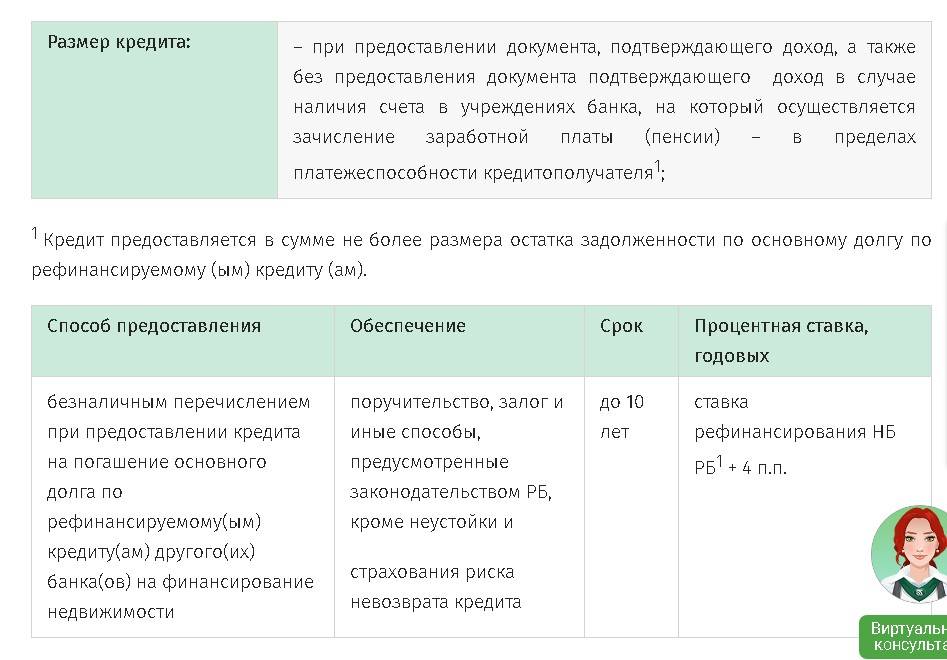

| Ипотека с нами | До 20 | Первые 36 месяцев – ставка рефинанс. НБ РБ – 2,51 проц. пункта, то есть 7,99% С 37 месяца – ставка рефинанс. НБ РБ + 1,5 проц. пункта, то есть 12% | До 90% от стоимости жилья с учетом платежеспособности клиента |

| Покупка квартиры и дома по системе стройсбережений Система стройсбережений заключается в 2 этапах: 1 этап. Открытие «Жилищно-накопительного» депозита 2 этап. Выдача кредита Беларусбанком. | До 20 | 11,5% (ставка рефинанс. НБ РБ + 1 проц. пункта) или средневзвешенная ставка рефинанс. НБ РБ за срок с месяца, когда был заключен сберегательный договор по месяц, когда был заключен договор кредитования, увеличенная на 1% | До 70% от стоимости покупки. Объем заемных средств определяется на основе обшей суммы денег сберегательного этапа и способности выплачивать ссуду. |

| Кредиты на строительство жилья | |||

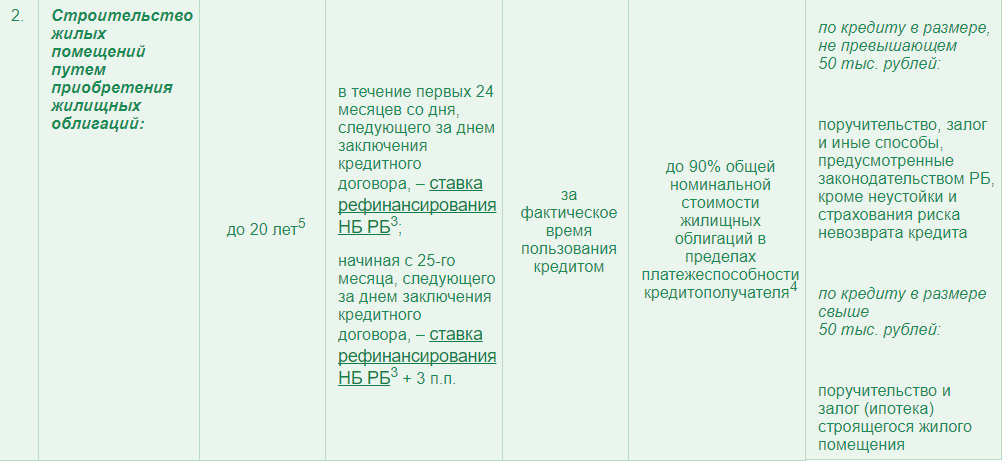

| На строительство или восстановление жилья с использованием субсидийной оплаты на погашение (на основе гос. документа главы государства № 240) | До 20 | 13,5% (ставка рефинанс. + 3%) | В рамках нормируемой цены жилого помещения в максимальном объеме, которая устанавливается органами государства об оказании субсидийной помощи и платежеспособности заемщика |

| На постройку жилья | До 20 | 13,5% (ставка рефинанс. + 3%) | До 90% от цены строительства/восстановление объекта, предназначенного для жилья/суммарной стоимости жилищных облигаций в номинальном значении с учетом платёжеспособности заемщика |

| На строительство квартиры и дома по системе стройсбережений | До 20 | 10,5% (ставка рефинанс.) + 1 проц. пункт или средневзвешенная ставка рефинанс. НБ РБ за срок – с месяца заключения соглашения жилищных сбережений по месяц, который предшествует месяцу заключения договора о кредите, увеличенная на 1% | До 75% от общей стоимости постройки жилого объекта |

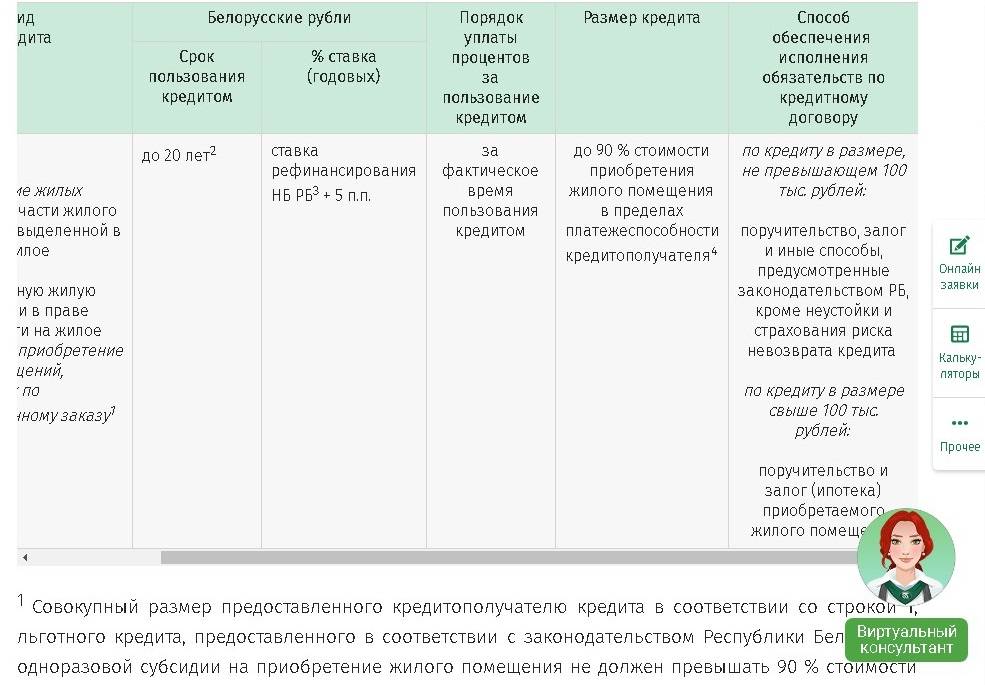

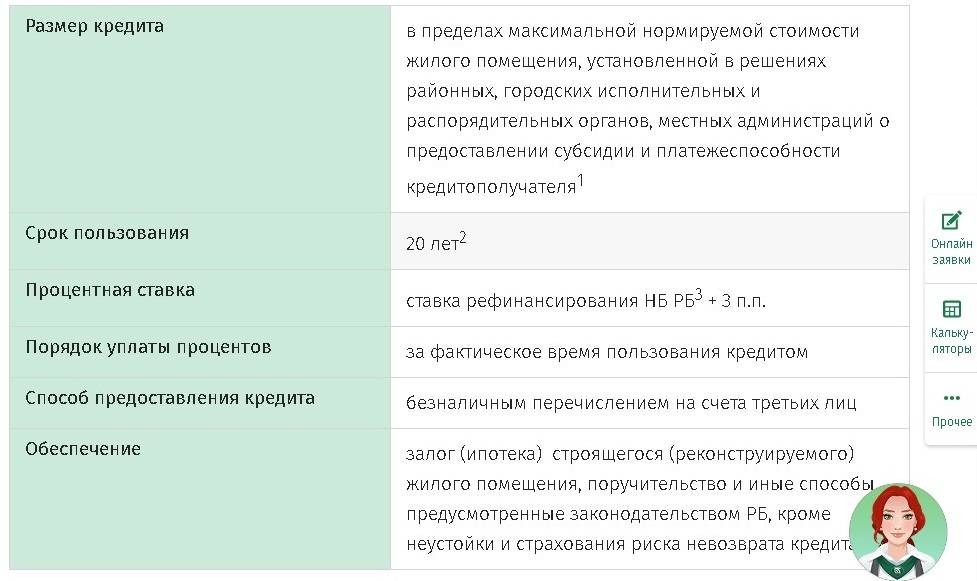

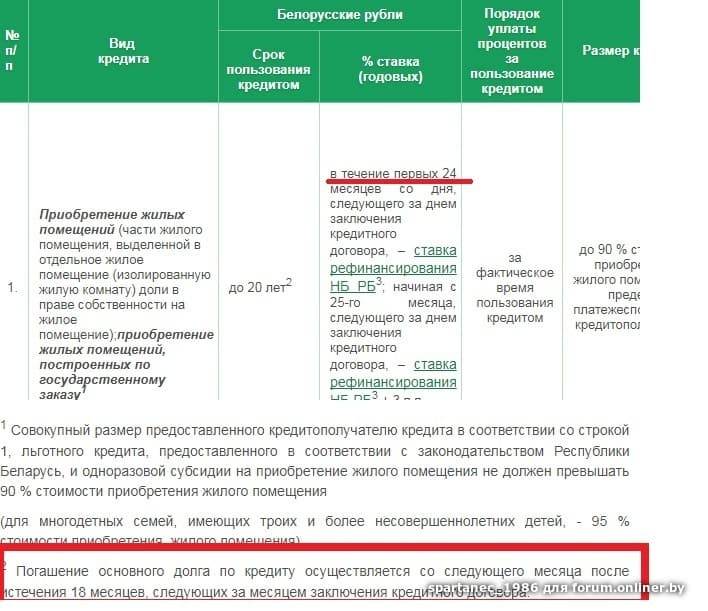

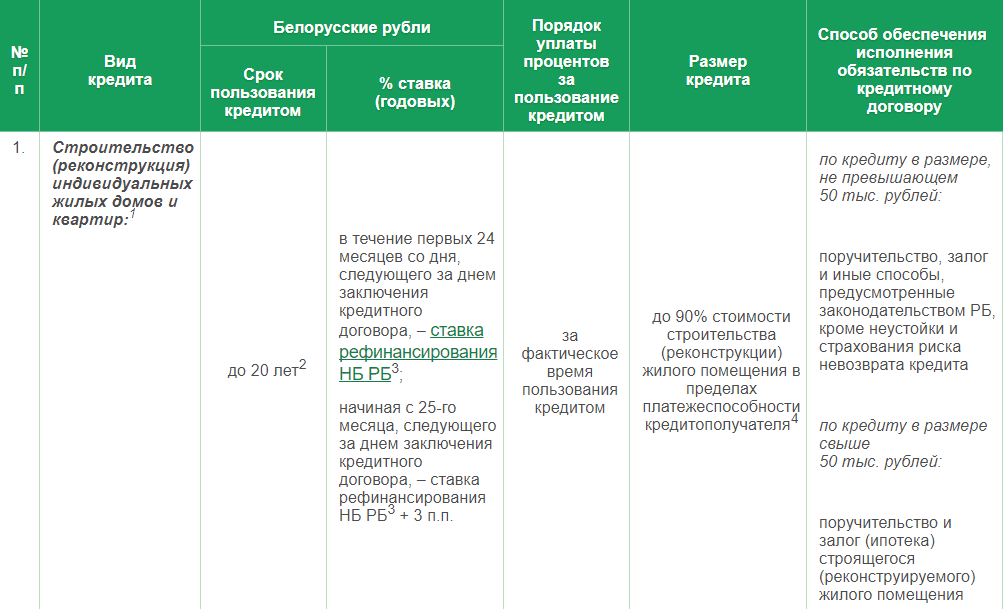

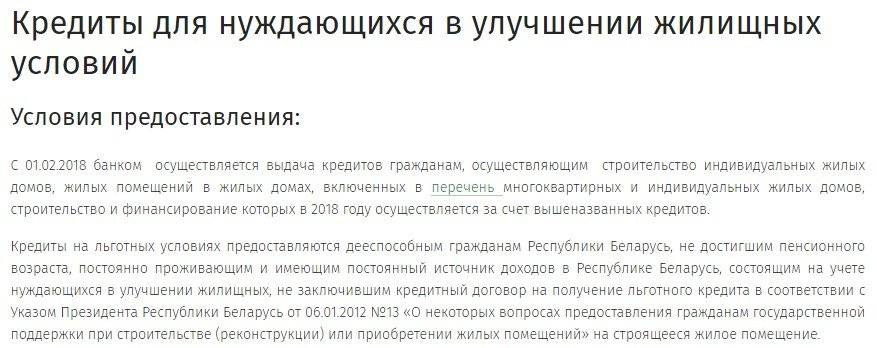

Льготное кредитование Беларусбанка представлено кредитом, нуждающимся в улучшении жилищных условий. Предоставляется займ заявителям, которые строят жилые объекты в домах и индивид. дома, предназначенные для жилья.

Также необходимо находиться на учете нуждающихся в улучшении жилищных условий. Кредит выдается на срок до 20 лет, ставка составляет 5,25% (ставка рефинанс. НБ РБ составляет 10,5%/2) + 3%, то есть 8,25%.

Размер выдаваемых заёмных средств не более 75% от общей стоимости постройки жилого объекта, не более 90% — для семей, которые имеют на дату заключения договора с банком троих и более детей, не достигших совершеннолетия.

Для молодых семей в Беларусбанке, нуждающихся в финансовой поддержке со стороны государства (а именно на погашение задолженности по льготным кредитам, полученным на покупку или на стройку (реконструкцию) жилья), предназначен Льготный кредит на основе Указа №13.

Заявление об оказании финансовой помощи

Важно! После того, как молодая семья утверждается в списке на получение льготного кредита, только тогда она имеет право заключить кредитное соглашение на получение ссуды. Касательно вопроса утверждения в списке, то это нужно решать в гос. органах, уполномоченных заниматься этой деятельностью

органах, уполномоченных заниматься этой деятельностью.

Финансовая помощь молодой семье предлагается в объеме 10% от общего долга по полученным ссудам при рождении (удочерении, усыновлении) 1 ребенка и 20% – 2 ребенка.

Как получить жилищный кредит

Россияне часто жалуются на долгое оформление ипотеки. В Беларуси фактически отсутствует такой способ финансирования, но сроки от этого не особо выигрывают. Ведь потенциальному заемщику нужно собрать пакет документов:

- Паспорт, ксерокопия трудовой книжки, заверенная печатью;

- Справка о доходах;

- Договор купли-продажи с четко обозначенным сроком перечисления суммы продавцу;

- Письменное согласие на проверку полученной банком информации и кредитной истории;

- Анкета заявителя;

- От поручителей также требуется согласие на проверку кредитной истории и справки о доходах.

Беларусбанк рассматривает заявку на жилищный кредит в течение 30 дней, коммерческие банки чаще действуют быстрее – ответ от них можно получить уже в течение ближайшей недели. Но перевод денег на счет продавца также способен растянуться на несколько дней.

Требования к заемщикам

Не секрет, что белорусские банки скептически относятся к предпринимателям и самозанятым, считая их доход слишком плавающим и нестабильным для получения существенной суммы кредита. Но с жилищными вопросами дело обстоит иначе – их выдают куда охотнее, а целевая аудитория включает в себя:

- Работающих граждан в возрасте от 18 до 60 лет;

- Пенсионеров, при условии привлечения в качестве поручителей трех работающих родственников;

- Индивидуальные предприниматели, которые ежегодно декларируют стабильные доходы.

Для последней категории выдвигаются особые требования. Чтобы взять кредит на покупку жилья, они должны предоставить в банк выписку движения по текущему счету за последние 3 месяца или годовую декларацию, а также свидетельство о государственной регистрации

Стоит принимать во внимание и тот факт, что репутация такого заемщика в любом случае будет проверяться с привлечением отчетности из налоговой инспекции

Что делать, если жилищный кредит нужен срочно

При покупке жилья на вторичном рынке нередко складывается тяжелая ситуация – продавец не готов ждать, пока банк переведет ему сумму на счет или просто не хочет связываться с слишком долгим оформлением документов и открытием счетов. И особенно обидно, если сумма требуется не очень большая. В таком случае можно воспользоваться услугами коммерческих банков, которые готовы выдать жилищный кредит наличными:

Требования у этих банков несколько мягче, ожидать оформления договора на залог недвижимости не требуется – достаточно обеспечения поручительством. Но нужно понимать, что сакральный смысл кроется в той самой приставке «от», потому что оглашенные цифры редко совпадают с кредитным договором, который вы подпишите с компанией.

И еще несколько важных нюансов

Жилищный кредит – это практически дело жизни. Ведь многие семьи распадаются раньше, чем заканчиваются сроки погашения. Поэтому, выбирая один из предложенных вариантов, нужно думать на перспективу:

- Кредиты на покупку вторичного жилья в Минске и регионах даются куда менее охотно, чем на новые квартиры. Поэтому в ряде случаев выгоднее -партнера, чем уютную жилплощадь 90-го года постройки;

- С учетом экономической нестабильности выгоднее брать кредиты с твердой процентной ставкой. После очередной волны инфляции размер платежа существенно обесценится и платить будет намного легче. Плавающие же ставки регулируют размеры ежемесячного взноса в соответствии с текущей обстановкой;

- Плавающие ставки неудобны еще и тем, что размер платежа может существенно изменяться от квартала к кварталу.

Получить кредит на покупку жилья в Беларуси можно сразу в 8 банках, но ни один из них не предоставит вам полной суммы. Поэтому в любом случае нужно задуматься о накоплениях уже сейчас – вам они очень пригодятся.

Проблема улучшения жилищных условий является актуальной для многих людей. Самостоятельно собрать сумму, достаточную для покупки недвижимости, под силу не каждому. Поэтому граждане обращаются в банки за получением заёмных средств.

Кредит на покупку жилья

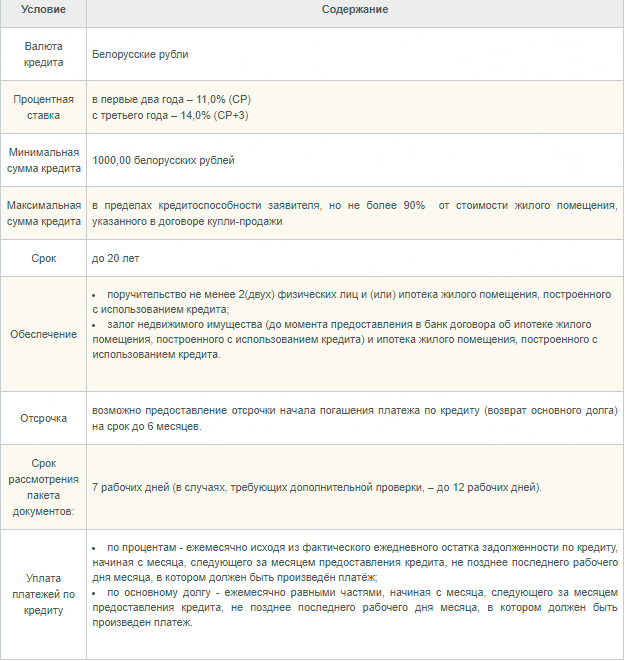

В рамках программы возможно приобретение дома, квартиры, их части, в новостройках или на вторичном рынке, в том числе аукционной недвижимости.

Договор купли-продажи можно подать уже после одобрения заявки и формирования решения по кредиту.

Параметры продукта:

- Ставка переплаты 16,0%. Переменный процент напрямую зависит от ставки рефинансирования (СР), установленной Национальным банком РБ и равняется СР+5%.

- Минимальная сумма кредитного лимита 1 000 бел.рублей, максимальная определяется финансовым состоянием заемщика, но не может превышать 90% от оценочной стоимости объекта покупки.

- Договор составляется на срок до 20 лет.

В качестве обеспечения банк примет:

- Поручительство не менее двух физических лиц и оформление в залог приобретаемого имущества.

- Предоставление в залог недвижимости в собственности, до момента заключения ипотечного договора, а после – купленного.

Банк может предоставить отсрочку по возврату основного долга по кредиту на срок до 6 месяцев. При этом проценты будут начисляться ежемесячно.

Заявка на получение средств рассматривается от 7 до 12 дней. Предварительно рассчитать суммы выплат можно в кредитном калькуляторе, расположенном на официальном сайте банка.

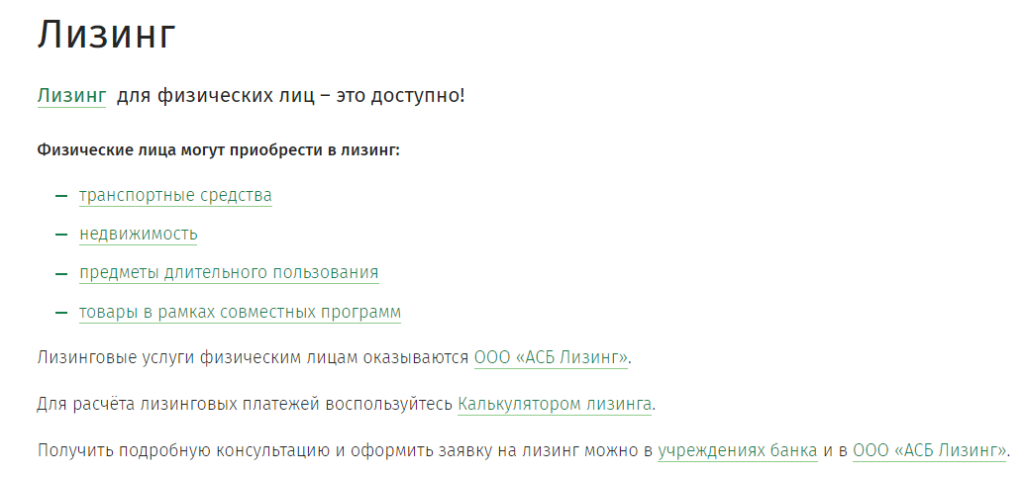

Лизинг

Физическим лицам доступны услуги лизинга для осуществления следующих покупок:

- Транспортных средств;

- Предметов, используемых в течение длительного периода времени;

- Недвижимого имущества;

- Товаров, входящих в совместные программы.

Расчет лизинговых платежей осуществляется с помощью калькулятора лизинга.

Оплату всех займов можно осуществлять различными способами, выбрав наиболее удобный. Однако многие пользователь задают вопрос: «Как оплатить кредит Беларусбанк через ЕРИП?». Сделать это предельно просто:

- Вставить платежную карту в инфокиоск;

- Ввести ПИН-код;

- Выбрать категорию «Платежи»;

- Нажать на кнопку «Оплата кредитов» и перейти в соответствующую категорию.

После этого остается ввести требуемые данные, совершить операцию и взять чек.

Плюсы и минусы ↑

Кредит в Беларусбанке на приобретение жилья имеет свои преимущества и недостатки.

К его плюсам относятся:

- Возможность приобретения жилой площади в короткие сроки при условии нехватки средств.

- Широкое разнообразие способов погашения кредитного займа.

- Многочисленные программы льготного кредитования для различных социальных слоёв.

- Отсутствие необходимости в предоставлении справки о доходах для граждан, являющихся клиентами Беларусбанка.

- Неизменность процентной ставки кредита на протяжении всего периода действия кредитного договора.

- Возможность заключения договора страхования покупаемой в кредит жилищной площади.

Кредит имеет следующие минусы:

- Необходимость произведения регулярных выплат значительных денежных сумм на протяжении действия договора кредитования.

- Опасность потерять жильё при потере возможности рассчитаться по кредиту.

- Высокие процентные ставки по кредиту.

- Необходимость поддержания жилой площади в приемлемом состоянии для отчёта сотрудникам банка.

- Невозможность использования кредитных средств нецелевым образом.

«Беларусбанк» снова предоставляет кредит на покупку жилья — но есть один нюанс

Это вариант для тех, у кого есть деньги на первый взнос и покупка отдельной квартиры не может больше ждать. Он дороже, но более реальный. Субсидия предоставляется вышеперечисленным гражданам согласно Указу Президента РБ №240.

Обязательное условие получения — быть в списках нуждающихся.

Предоставляется только на строительство, не на покупку жилья.

Как правило, субсидия выделяется на уплату части процентов за использование коммерческого кредита на строительство.

Молодой семье дополнительно положена субсидия на погашение основного долга: 10% от суммы долга, когда родился первый ребенок либо если вы усыновили/удочерили ребенка; 20% после рождения второго ребенка.

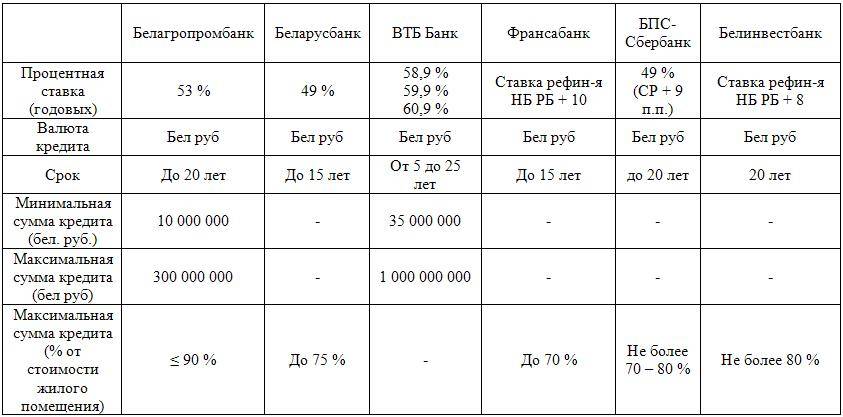

С этим видом кредитования работает не только Беларусбанк, но и:

- Банк БелВЭБ

- БПС-Сбербанк

- Белагропромбанк

- Белинвестбанк

Условия у всех банков идентичные.

Сумма: до 90% максимальной нормируемой (смотрите льготный кредит) стоимости жилья.

Период использования: до 20 лет.

Проценты: ставка рефинансирования (СР) + 3%. На 04.01.2020 это 9+3%=12%

Выплаты: за фактическое время использования.

Обеспечение возврата: поручители и залог строящейся квартиры.

Сумма: до 90% стоимости.

Период использования: до 20 лет.

Проценты: за фактическое время использования.

Обеспечение возврата: поручители и залог строящейся квартиры.

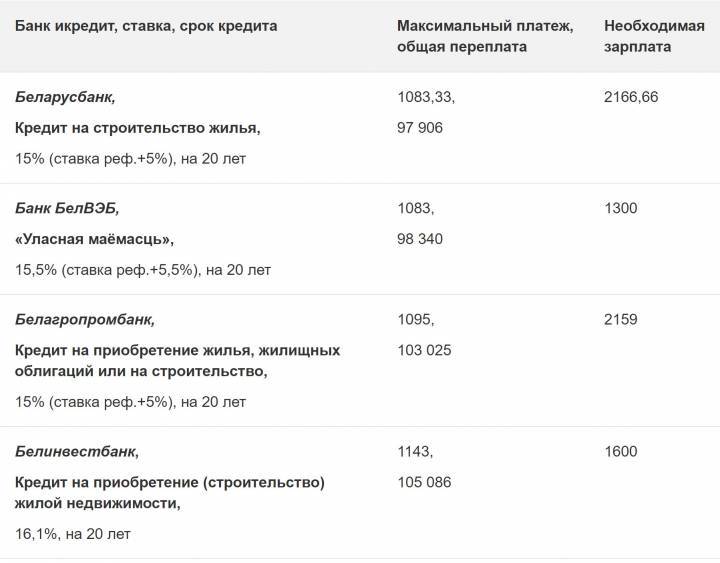

- Беларусбанк — СР + 3,89 п.п.

- Белагропромбанк — СР + 3,89 п.п.

- Белинвестбанк —12,89%.

Есть также вариант с «Франсабанк» с процентной ставкой 13,81% годовых, но он выдается только максимум на 80% стоимости недвижимости при максимальной сумме кредитования 100 тысяч белорусских рублей.

Сумма: до 90% стоимости.

Период использования: до 20 лет.

Проценты: за фактическое время использования.

Обеспечение возврата: поручители и залог приобретаемой квартиры.

- Беларусбанк — СР+3,89 п.п.

- Белинвестбанк —12,89%.

Система строительных сбережений

Как это работает? Вы открываете «Жилищно-накопительный» вклад и накапливаете часть средств. Затем получаете кредит на оставшуюся сумму. Этот вариант позволяет рассматривать вторичный рынок недвижимости.

Период использования: до 20 лет.

Выплаты: равными частями за весь период пользования.

Обеспечение возврата: поручители и залог строящейся квартиры.

Такую возможность обеспечивает Беларусбанк:

- Сумма: до 75% стоимости строительства.

- Проценты: СР+1 п.п.

С этим видом кредита на недвижимость активно работают:

- Беларусбанк — «Ипотека с нами»;

- Белинвестбанк — «Квартира от партнера»;

- БПС-Сбербанк — «Новоселье»

Работает партнерская программа с компаниями-застройщиками, которых порядка 10. Если вам нравятся предложения по строительству именно этих компаний, можно обратиться в один из банков за кредитом. Условия зависят от того, с какой строительной компанией вы будете заключать договор, но общая тенденция такова: в первые 12 месяцев вы платите либо строго по ставке рефинансирования, либо к ней добавляете 1 п.п, либо и вовсе по уменьшенной на 2-3 п.п СР. В последующие месяцы — СР +3,6% и выше.

«Дружная семья» от Приорбанка

При получении требуемой суммы на приобретение жилья в белорусских банках следует ориентироваться не только на , но и на список требуемых к предоставлению документов и сроки погашения задолженности. Идеальное предложение одновременно с низкой годовой процентной ставкой, гибким сроком погашения и минимальными тратами времени на бюрократические изыскания найти не удастся, но заёмщик сможет определить для себя золотую середину – а это уже немало.

Основные условия предоставления кредита «Дружная семья»:

- используемая при расчётах валюта – белорусский рубль;

- годовая процентная ставка – от 11,5% до 14%

; - минимальная сумма в евро-эквиваленте – 4500 евро;

- максимальная сумма в евро-эквиваленте – 108000 евро;

- нужны поручители;

- нужен залог;

- безналичный расчёт;

- Стандартное время рассмотрения заявки – от трёх до пяти дней. Не стоит надеяться получить ответ в первые же сутки. Если по истечении пяти рабочих дней с момента подачи банк не известил заявителя о своём решении, имеет смысл повторно обратиться туда (лично или по телефону горячей линии).

- Расчёт максимальной предоставляемой в долг на приобретение жилья суммы осуществляется с учётом размера заработной платы не только подателя заявления, но и его близких родственников: жены (мужа), детей, родителей, братьев или сестёр. Кроме зарплаты могут быть учтены и другие официально зарегистрированные источники дохода.

- В качестве залога может использоваться любая застрахованная недвижимость, принадлежащая кредитополучателю или его близким родственникам.

- Поручителями могут выступать как родственники, так и третьи лица, доказавшие свою платёжеспособность.

- Приобретаемая в кредит недвижимая собственность в обязательном порядке должна быть застрахована на сумму, как минимум равную её стоимости.

- Страхования жизни заёмщика в данном случае не требуется, хотя такая услуга и может быть оказана.

- Если планируется не покупка, а строительство недвижимости, Приорбанк в рамках той же программы готов предоставить кредитополучателю год отсрочки по погашению тела кредита.

- Список документов, необходимых для получения ипотеки:

- заполненная и подписанная поручителем анкета;

- справка о доходах кредитополучателя (и, если учитываются при расчётах, членов его семьи или поручителей – третьих лиц) за последние полгода;

- документ, удостоверяющий личность заявителя и, если требуется, родственников или третьих лиц (паспорт, вид на жительство);

- заверенная в отделе кадров копия трудовой книжки заёмщика и, если требуется, его близких родственников и поручителей;

- справка от оценщика о стоимости недвижимой собственности;

- впоследствии – договор купли-продажи или долевого строительства.

- Ежемесячные платежи можно вносить как в отделениях банка, так и в информационных киосках, а также через Интернет.

- Максимальная предоставляемая сумма – до 80% от оценочной стоимости недвижимого имущества. До получения кредита заёмщик должен выплатить (и предоставить банку соответствующий документ) остальные 20% от стоимости жилья.

- Залогом может быть не только недвижимая собственность поручителей, на и сам приобретаемый объект недвижимости.

- Возраст кредитополучателя – от 22 лет (нижняя планка) до 58 лет. Обязательное условие – на момент полного погашения кредита заявитель не должен быть старше 63 лет.

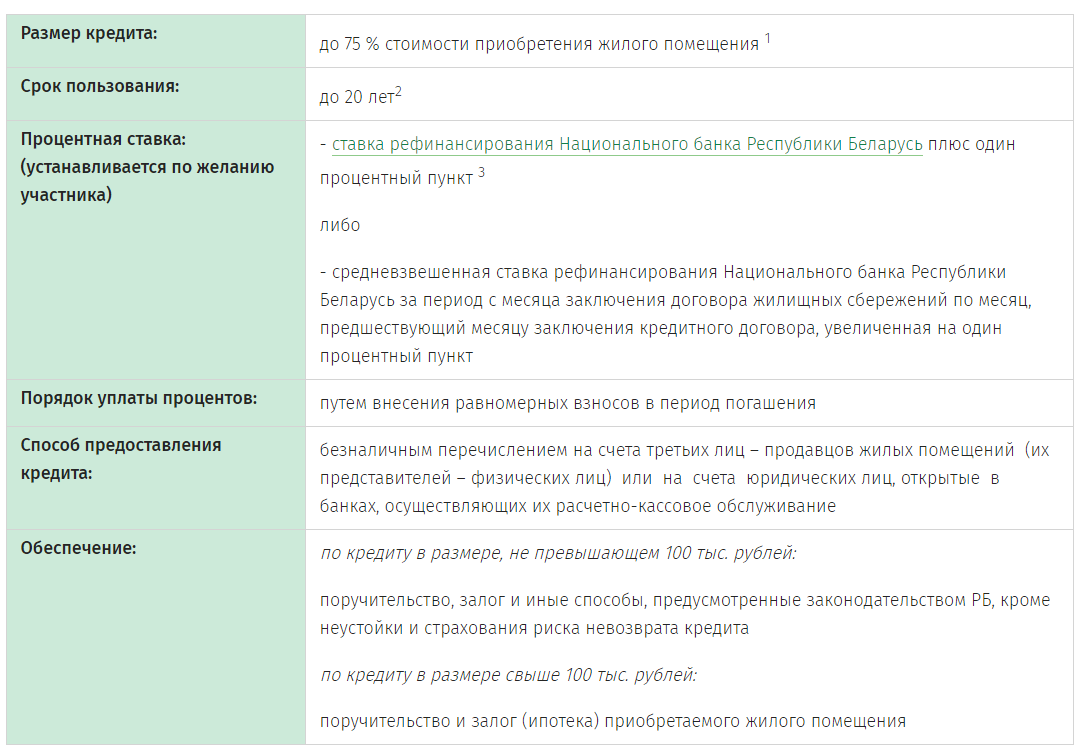

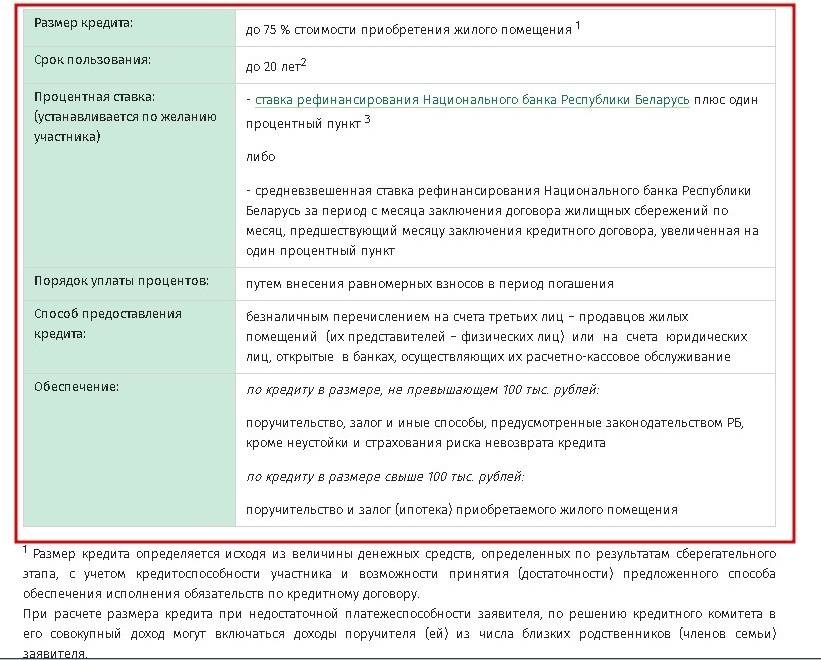

Приобретение и строительство жилья по системе стройсбережений

Беларусбанк предлагает гражданам воспользоваться системой строительных сбережений. Для этого клиент открывает специальный вклад, вносит на счёт денежные средства. На депозите аккумулируются также начисленные проценты. По истечении установленного договором периода клиент обращается за получением займа. Срок пользования денежными средствами составляет до 20 лет с момента перечисления займа. Выдача осуществляется путём перевода денег на счёт собственника недвижимости.

Выделяемая сумма может достигать 75% от общей стоимости объекта. Конкретный размер определяется работниками банка с учётом следующих факторов:

- размер накоплений на счёте;

- величина дохода;

- уровень доходов поручителей по займу;

- кредитная история;

- рыночная цена объекта недвижимости.

Ставка за пользование займом может быть установлена на уровне ставки рефинансирования — + 3%. В таком случае она пересматривается сразу, как только Национальный банк изменяет данную величину. Клиент может выбрать средневзвешенную ставку. Тогда к расчёту принимается ставка рефинансирования, действовавшая в период с момента заключения депозитного договора до месяца, предшествовавшего выдаче денег. Взять кредит Беларусбанка на жилье на указанных условиях может гражданин, который ранее оформил накопительный вклад по системе строительных сбережений.

Беларусбанк – о компании

Один из наиболее известных банков в Республике – Беларусбанк. Ипотечное кредитование здесь считается одним из самых выгодных и потому, одним из самых популярных.

Беларусбанк является одним из крупнейших в стране, как по числу акций, так и по числу осуществляемых финансовых операций. Банк работает как с промышленными и корпоративными клиентами, так и с частными лицами. Это означает, что договор с банком может заключить не только юридически зарегистрированная компания, но и физическое лицо.

Структура банка поделена на филиалы, которые распространены по разным городам. Всего в Республике находится свыше 1200 отделений банка.

Банк активно поддерживает различные государственные программы, касающиеся кредитования физических лиц.

Условия в российских организациях

Сбербанк

Данный банк предъявляет строгие требования к заемщикам.

Процентная ставка по кредитам на строительство начинается от 12% годовых

и зависит от вашей финансовой обеспеченности, а так же суммы кредита.

Каждый ипотечный случай рассматривается сотрудниками банка индивидуально. Но вы и сами можете узнать условия, на которых вам дадут заем, воспользовавшись калькулятором на сайте Сбербанка.

ВНИМАНИЕ.

Сбербанк предоставляет возможность увеличить сумму займа, если расходы на строительство в течение 2 лет изменятся. При этом требуется предоставить документы, которые об этом свидетельствуют

Как оформить? ↑

Для оформления кредита клиенту следует обратиться в отделение Беларусбанка, имея при себе необходимые для проведения процедуры документы.

После вынесения решения по выдаче займа клиенту назначается встреча для согласования необходимых формальностей и выдачи средств.

Весьма удобным для клиента и банка способом оформления является онлайн заявка. Требуемая форма заполняется клиентом на домашнем компьютере, после чего направляется по соответствующему адресу.

Все сопутствующие вопросы обсуждаются между клиентом и представителями банка в телефонном режиме.

Согласование формальностей осуществляется после принятия банком решения выдать заём в одном из его отделений. Обычно заявка рассматривается на протяжении суток.