«Ежемесячный платеж – около 2600 руб.» Как Анна решилась взять такой кредит?

Анна и ее муж снимали квартиру в Минске и откладывали деньги на покупку своего жилья, дожидаясь возобновления программы кредитования. Работа девушки связана с рынком недвижимости, и она «точно понимала, какую квартиру хочет и каким бюджетом будет располагать».

Когда минчанка увидела подходящую квартиру, то ей рассчитали платежеспособность по программе «Ипотека Экспресс».

– Зайдя в квартиру, сразу поняла, что покупаю! – рассказала Анна. – С первого просмотра все сложилось. Ведь я точно понимала, чего я хочу и что лучшее время – это «здесь и сейчас»! Собственник квартиры вложил в нее душу и мастерство. Несмотря на хрущевский проект, он максимально эффективно использовал пространство, выровнял стены, заменил проводку, трубы и сантехнику, проложил пол с подогревом. Это все про квартиру, в которой хочется жить и наслаждаться!

Минчанка Анна. Фото: «Беларусбанк».

В фейсбуке «Беларусбанка» пишут, что проценты по «Ипотеке Экспресс» не испугали Анну.

– Я реально оценивала свои финансовые возможности и расходы на аренду жилья, – объяснила девушка. – Приобрела квартиру с 10% собственного участия. Соответственно, 90% денег – кредитные. Мой ежемесячный платеж будет около 2600 руб. и со временем пойдет на уменьшение.

Это примерно та сумма, которую я направляла в ежемесячные накопления. Теперь она будет идти в счет погашения обязательств. Этот вариант подошел мне и моему супругу. Колебаний вообще не было.

Льготная ипотека

Как ни странно, но здесь каждой отдельной категории населения может претендовать на особые условия жилищного кредитования. Рассмотрим несколько из них:

- Ипотеку в Беларуси молодым семьям можно получить под ставку 50% от ставки рефинансирования, но не менее 5% в год. Например, если ставка рефинансирования 14%, то жилищный кредит семья получит под 7% в год сроком до 20 лет.

- Заемщики, которые проживают в населенных пунктах с численностью населения до 20000 человек и остро нуждаются в улучшении жилищных условий, для них будет действовать ставка 10% в год плюс 10% первоначальный взнос срок кредитования до 20 лет.

- Многодетная семья может получить ипотеку всего под 1% в год на улучшение жилищных условий, при этом первоначальный взнос не более 5%, а срок кредитования увеличивается до 40 лет.

Помимо всего прочего, претендовать на льготные условия кредитования могут и другие категории населения. К ним относятся семьи с детьми-инвалидами, или семьи, где один из его членов получил лучевую болезнь, а также судьи, молодые ученые или специалисты могут рассчитывать на лояльные условия получения жилищного кредита.

Как менялась стоимость жилья в Минске

Как менялась стоимость жилья в Минске

Новоселье со Сбербанком

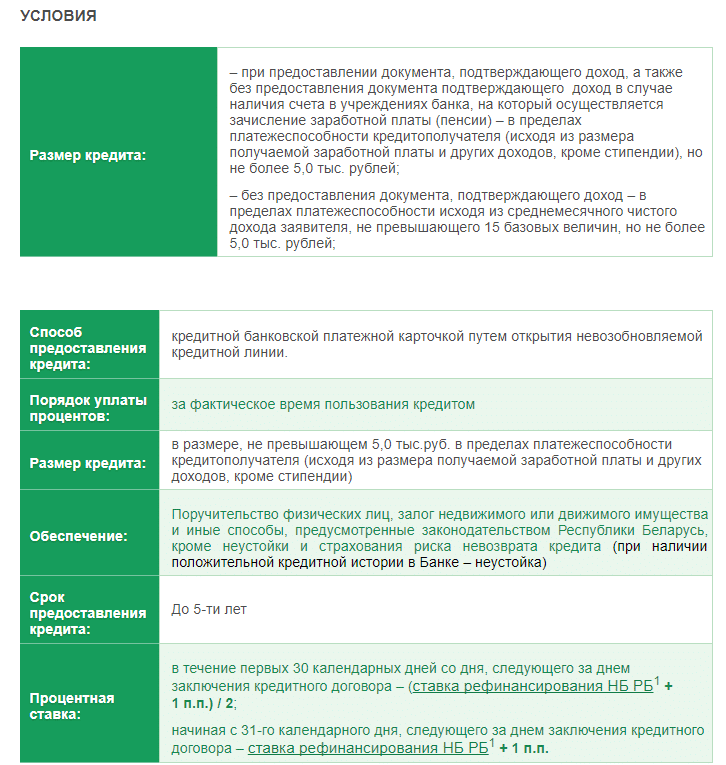

Ограничения низкие, но кредит не самый дешевый. Подойдет любому желающему, однако высокая процентная ставка — 19.99%. Не штрафуют за досрочное погашение, можно финансировать 90%. Используется совокупный доход родственников.

Главные условия:

Ежемесячно нужно вносить по 350 рублей, первый раз — 1249 р, а в конце 254 р.

Обеспечение зависит от размера ссуды:

- 90% — от 2 до 5 поручителей.

- 80% — гарантийный депозит заемщика или другого лица.

- 70% — залог авто или недвижимости.

Кредит можно после одобрения получить не сразу, а по истечении полугода или даже 3 лет, в зависимости от целей.

Преимущества

- Нет жестких требований к пакету документов и плательщику.

- Лояльный возраст: 18-75 лет.

Документация и выбор банка

Мы уже определились с тем, что лучшим источником финансирования является банковская сфера. Здесь меньший процент за пользование деньгами, достаточно разнообразный спектр предложений, возможность пользования льготами. 2021 год открыл для многих достаточно перспективные возможности. Во-первых, государственная политика, направленная на помощь в приобретении населением жилья, позволяет многим воспользоваться сниженными ставками при кредитах на покупку жилья. Во-вторых, многие банки заключают выгодные соглашения с застройщиками, позволяющие без лишних трудностей с оформлением сразу же вступить в выгодные финансовые отношения.

Чтобы удостовериться в соответствии с требованиями, выставляемыми к соискателям ипотечных программ, будущие заемщики могут посетить портал банка, где всегда располагается исчерпывающая информация о необходимых условиях выдачи займов. Как правило, в таких случаях человек должен подходить по следующим пунктам:

- стабильное трудоустройство (не менее полугода на последнем месте);

- достаточный доход, часто подтверждаемый работодателем в виде справки 2-НДФЛ;

- обязательная прописка гражданина РФ;

- возраст в пределах от двадцати одного года до шестидесяти лет;

- хорошая кредитная история.

В различных кредитных организациях могут потребоваться дополнительные сведения или документация, но стандартно требуются именно вышеописанные. Соответствовать такому списку несложно, особенно в срезе требований – если человек желает приобрести недвижимость в качестве жилья, он явно готов к этому финансово. Причем свои расходы необходимо корректировать на долгий срок – рассчитаться с ипотечным кредитом за несколько месяцев получается не у всех.

Что предлагается в качестве усредненных условий в различных банковских структурах? Параметры таковы:

- сумма от нескольких сотен тысяч до нескольких миллионов;

- срок от полугода до нескольких десятков лет;

- нередко требуется поручительство;

- залог, предлагаемый в качестве страховки, ускорит процедуру соглашения.

Что касается последнего, то когда человек берет кредит на покупку жилья, то это самое жилье и выступает залогом. Довольно удобно «закладывать» недвижимость, покупая ее. Различные ситуации, требуют различных мер. Так привлечение сторонней недвижимости или даже транспортного средства в качестве залога могут потребовать услуг оценщиков. Банки сами предлагают такие услуги, но некоторые заемщики предпочитают обратиться к третьим лицам, дабы удостовериться в правильной оценке залога. Это может потребовать дополнительных расходов.

Дешевые кредиты — для остальных

Еще недавно ставка по кредитам на жилье плавала в районе 17% годовых. В мае появились первые предложения с более привлекательной ставкой — от 11%. И сейчас есть банки, кредитующие покупку новостроек у определенных застройщиков под более-менее подъемные проценты.

Например, БелВЭБ предлагает кредит «Дружная будоўля» под 11% годовых на строительство или приобретение уже готовой недвижимости. Под такой процент кредитуют клиентов четырех застройщиков. В частности, «Внешэкономстрой» (жилые дома на проспекте Победителей, 27 и ул. Мястровская, 24); «Белинтерросинвест» — жилые дома на Мястровской, 4 и 6; и ООО «Строительная компания «Сканко» — жилой дом на улице Связистов, 10. Ставка по кредиту будет неизменной в течение всего срока кредитования. Кредит выдается сроком до 25 лет.

В Белагропромбанке можно взять целевой кредит на строительство жилья под 12% годовых (первые два года, начиная с третьего — ставка рефинансирования плюс три процентных пункта, сейчас ставка 12% годовых). Кредит выдается сроком на 20 лет и на общих основаниях (стоять на очереди не обязательно).

Кредиты для нуждающихся в жилье белорусов традиционно ниже, чем коммерческие. Напомним, претендовать на них могут только те, кто стоит в очереди на жилье. Правда, в банках в последние годы денег не так много, но ведь поддерживать людей надо. В постановлении Совмина №103 от 8 февраля 2016 года расписано, на какие нужды, кому и сколько банки должны выделить денег в течение года.

В августе этого года Белагропромбанк

раздавал кредиты нуждающимся в жилье под 17% годовых. Всего на такие кредиты было выделено 10 миллионов деноминированных рублей. Закончились эти деньги уже к октябрю.

С 5 декабря Беларусбанк

начал выдавать нуждающимся кредиты на строительство жилья под более вкусные условия – под 12% годовых. Как получилась цифра? Это ставка банка на жилищный кредит, сейчас она составляет 21%, которую уменьшили на 50% ставки рефинансирования (она сейчас 18%).

Как рассказали «КП

» в Беларусбанке, деньги на эти кредиты снова-таки не безграничны. Людям, которые подпадают под определенные условия (см. «БУДЬ В КУРСЕ!»), выдадут 20 миллионов рублей. Это примерно 10 миллионов долларов США

. Взять кредит можно любому жителю страны. И, судя по всему, деньги в банке закончатся быстро. На утро 8 декабря по этому кредиту уже раздали 2 миллиона рублей (около $1 млн.). А ведь на очереди только в Минске

, как недавно рассказывал вице-премьер Анатолий Калинин

, около 200 тысяч человек.

БУДЬ В КУРСЕ!

Каковы условия для получения выгодного кредита?

1. Быть нуждающимся. В банк нужно принести справку из исполкома о том, что вы состоите в очереди для улучшения жилищных условий

Не важно, встали вы в очередь сегодня, вчера или 25 лет назад

2. Быть платежеспособным. Принесите с работы справку о доходах. Если вашего заработка не хватает, возьмите справку о доходах супруга/супруги.

3. Иметь договор с застройщиком на момент получения кредита

Не важно, сделаете вы его сегодня, или сделали вчера, или вы уже год как ждете, что построится ваша квартира. Как объяснили в банке, кредит выдается на строительство любой квартиры – не обязательно по госзаказу, но и элитное жилье и даже дорогущий коттедж

4. Банк может выдать кредит максимум на 75% от стоимости жилья. Деньги идут целевым образом, вы их не получаете на руки. Многодетным семьям финансируется до 95% от стоимости жилья.

СЧИТАЛКА «КП»

Это пока самый выгодный кредит на жилье для тех, кто стоит в очереди, но не имеет льгот. Да, не ипотека, как в Германии

или США, но все же. Мы решили подсчитать, какой должен быть доход у семьи, чтобы построить в кредит квартиру.

Для расчета берем однушку площадью 46 кв. м и стоимостью $950 за квадрат. Поскольку профинансировать банк может максимум 75% от стоимости квартиры, просим 65 550 рублей. В условия также прописываем ежемесячный расход на коммуналку – 40 рублей, и никаких долгов по кредитам. Среднемесячный доход семьи должен быть минимум 2083 руб. 40 коп. Причем каждый месяц семья будет отдавать банку 1021 руб. 70 коп.

На какую же сумму может рассчитывать белорусская семья, которая получает среднюю зарплату по стране? По данным Белстата, в октябре средний заработок составлял 722 руб. 90 коп. Если на кредит претендует семья из двух человек, то выдадут им в банке на строительство жилья максимум 38 603 руб. 37 коп., или 19,3 тысячи долларов. Причем каждый месяц они будут отдавать банку практически целую зарплату – 601 руб. 69 коп.

Проблема улучшения жилищных условий является актуальной для многих людей. Самостоятельно собрать сумму, достаточную для покупки недвижимости, под силу не каждому. Поэтому граждане обращаются в банки за получением заёмных средств.

Приобретение и строительство жилья по системе стройсбережений

Беларусбанк предлагает гражданам воспользоваться системой строительных сбережений. Для этого клиент открывает специальный вклад, вносит на счёт денежные средства. На депозите аккумулируются также начисленные проценты. По истечении установленного договором периода клиент обращается за получением займа. Срок пользования денежными средствами составляет до 20 лет с момента перечисления займа.

Выдача осуществляется путём перевода денег на счёт собственника недвижимости.

Выделяемая сумма может достигать 75% от общей стоимости объекта. Конкретный размер определяется работниками банка с учётом следующих факторов:

- размер накоплений на счёте;

- величина дохода;

- уровень доходов поручителей по займу;

- кредитная история;

- рыночная цена объекта недвижимости.

Ставка за пользование займом может быть установлена на уровне ставки рефинансирования – + 3%

.

В таком случае она пересматривается сразу, как только Национальный банк изменяет данную величину. Клиент может выбрать средневзвешенную ставку. Тогда к расчёту принимается ставка рефинансирования, действовавшая в период с момента заключения депозитного договора до месяца, предшествовавшего выдаче денег. Взять кредит Беларусбанка на жилье на указанных условиях может гражданин, который ранее оформил накопительный вклад по системе строительных сбережений.

Другие кредиты Беларусбанка на приобретение жилья

Беларусбанк в 2021 году также предоставляет и другие виды кредитов на жилье:

| Наименование | Период кредитования, года | Проценты | Объем заемных средств |

|---|---|---|---|

| Ипотека с нами | До 20 | Первые 36 месяцев – ставка рефинанс. НБ РБ – 2,51 проц. пункта, то есть 7,99% С 37 месяца – ставка рефинанс. НБ РБ + 1,5 проц. пункта, то есть 12% | До 90% от стоимости жилья с учетом платежеспособности клиента |

| Покупка квартиры и дома по системе стройсбережений Система стройсбережений заключается в 2 этапах: 1 этап. Открытие «Жилищно-накопительного» депозита 2 этап. Выдача кредита Беларусбанком. | До 20 | 11,5% (ставка рефинанс. НБ РБ + 1 проц. пункта) или средневзвешенная ставка рефинанс. НБ РБ за срок с месяца, когда был заключен сберегательный договор по месяц, когда был заключен договор кредитования, увеличенная на 1% | До 70% от стоимости покупки. Объем заемных средств определяется на основе обшей суммы денег сберегательного этапа и способности выплачивать ссуду. |

| Кредиты на строительство жилья | |||

| На строительство или восстановление жилья с использованием субсидийной оплаты на погашение (на основе гос. документа главы государства № 240) | До 20 | 13,5% (ставка рефинанс. + 3%) | В рамках нормируемой цены жилого помещения в максимальном объеме, которая устанавливается органами государства об оказании субсидийной помощи и платежеспособности заемщика |

| На постройку жилья | До 20 | 13,5% (ставка рефинанс. + 3%) | До 90% от цены строительства/восстановление объекта, предназначенного для жилья/суммарной стоимости жилищных облигаций в номинальном значении с учетом платёжеспособности заемщика |

| На строительство квартиры и дома по системе стройсбережений | До 20 | 10,5% (ставка рефинанс.) + 1 проц. пункт или средневзвешенная ставка рефинанс. НБ РБ за срок – с месяца заключения соглашения жилищных сбережений по месяц, который предшествует месяцу заключения договора о кредите, увеличенная на 1% | До 75% от общей стоимости постройки жилого объекта |

Льготное кредитование Беларусбанка представлено кредитом, нуждающимся в улучшении жилищных условий. Предоставляется займ заявителям, которые строят жилые объекты в домах и индивид. дома, предназначенные для жилья.

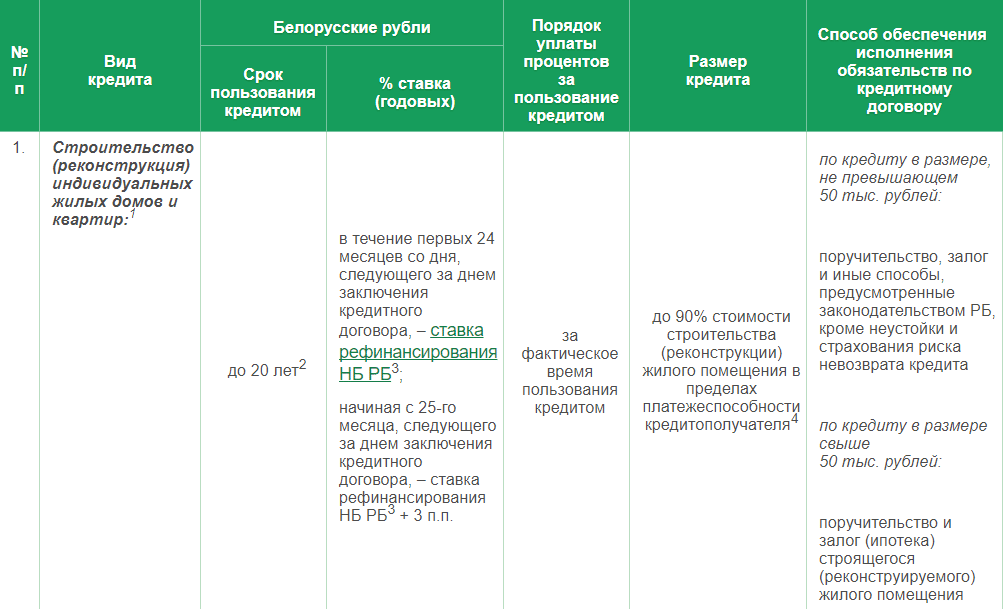

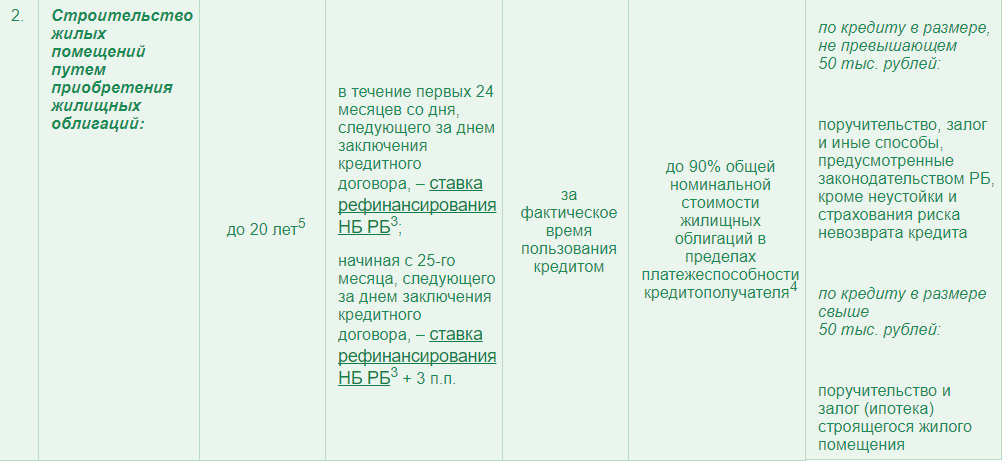

Также необходимо находиться на учете нуждающихся в улучшении жилищных условий. Кредит выдается на срок до 20 лет, ставка составляет 5,25% (ставка рефинанс. НБ РБ составляет 10,5%/2) + 3%, то есть 8,25%.

Размер выдаваемых заёмных средств не более 75% от общей стоимости постройки жилого объекта, не более 90% — для семей, которые имеют на дату заключения договора с банком троих и более детей, не достигших совершеннолетия.

Для молодых семей в Беларусбанке, нуждающихся в финансовой поддержке со стороны государства (а именно на погашение задолженности по льготным кредитам, полученным на покупку или на стройку (реконструкцию) жилья), предназначен Льготный кредит на основе Указа №13.

Заявление об оказании финансовой помощи

Важно! После того, как молодая семья утверждается в списке на получение льготного кредита, только тогда она имеет право заключить кредитное соглашение на получение ссуды. Касательно вопроса утверждения в списке, то это нужно решать в гос. органах, уполномоченных заниматься этой деятельностью

органах, уполномоченных заниматься этой деятельностью.

Финансовая помощь молодой семье предлагается в объеме 10% от общего долга по полученным ссудам при рождении (удочерении, усыновлении) 1 ребенка и 20% – 2 ребенка.

Шаг 1. Изучаем условия банков

Чтобы взять кредит на покупку или строительство жилья, нужно понимать, на какую сумму от банка мы можем рассчитывать.

Кредитами на недвижимость занимаются 8 банков, однако в некоторых из них подобные программы временно приостановлены. Как правило, это связано с тем, что сумма, выделенная на предоставление таких кредитов (а она устанавливается каждый год в новом размере) просто уже израсходована, а новый лимит еще согласовывается.

Ставки колеблются в районе 15-16% годовых, срок – в основном до 15 или 20 лет. Объем финансирования, который может предоставить банк, зависит от кредитоспособности получателя – т. е. от его дохода (иногда в расчет берется совокупный доход семьи). Максимум, который можно получить – 250-300 тыс. рублей.

К слову, наибольшие объемы кредитов выделяются как раз в рамках партнерских программ с застройщиками, а на общих условиях в некоторых случаях максимальный лимит находится в диапазоне 50-100 тыс. рублей.

Чтобы рассчитывать на 50 тыс. рублей кредита сроком на 15 лет, ежемесячный доход заявителя должен составлять около 1200 рублей в месяц, на 100 тыс. – около 3 тыс. рублей.

Понять, сколько примерно вы должны зарабатывать для получения той или иной суммы, можно таким способом: рассчитать ежемесячный платеж по кредиту и прибавить к нему сумму бюджета прожиточного минимума (с 1 февраля он составляет 216,9 рублей). Это при условии, что у вас нет на данный момент других платежей по кредитам или рассрочкам, а также несовершеннолетних детей.

Некоторые банки, как мы уже сказали выше, могут брать в расчет доход не только самого заявителя, но и его супруга/супруги – тогда у среднестатистической белорусской семьи шансы получить крупную сумму возрастают.

Нужно иметь в виду, что ни один банк не финансирует покупку жилья полностью, собственное участие необходимо в размере 10-30%.

Кроме того, для получения денег вам потребуется в качестве обеспечения залог приобретаемой квартиры или поручительство близких родственников. В одних банках залог является обязательным, а поручительство – дополнительным условием, в других – наоборот.

В качестве залога чаще всего принимается та недвижимость, которую вы покупаете в кредит. Для того чтобы оформить договор залога, необходимо провести независимую рыночную оценку стоимости квартиры. Этим занимаются специальные компании и отдельные предприниматели, услуга платная и может обойтись около 200 рублей. После договор залога нужно регистрировать в кадастровом агентстве, что потребует уплаты нескольких госпошлин – это еще около 100 рублей. Также нужно помнить, что если недвижимость в залоге у банка, то вам придется согласовывать с ним все значимые действия, связанные с ней – например, перепланировку. А сдача в аренду в большинстве случаев и вовсе будет запрещена.

У поручительства свои нюансы. Требования к доходу поручителя по сути такие же, как и к доходу заявителя. Если вы не можете найти одного поручителя с таким доходом, можно привлечь двоих. В таком случае их совокупный доход должен быть примерно равен сумме двух бюджетов прожиточного минимума (примерно 434 рубля) плюс ежемесячный платеж по кредиту.

Поясним на примере. Вы хотите взять кредит на 50 тыс. рублей сроком на 15 лет. Ваш ежемесячный доход должен быть примерно равен 1200 рублей, если нужен поручитель и он один, то его доход должен составлять также примерно 1200 рублей, если поручителей двое – их суммарный доход должен быть около 1400 рублей.

Зачастую вы не можете самостоятельно выбрать вид обеспечения кредита – залог или поручительство, так как сам банк устанавливает, что является для него обязательным. Но вы можете выбрать банк, который отдает предпочтение либо залогу, либо поручительству, и тут уже решать вам и вашим близким — готовы ли они участвовать в этой процедуре и взять на себя ответственность за выплаты.

БЕЛАРУСБАНК

ОАО «АСБ БЕЛАРУСБАНК» – одна из ведущих кредитных организаций страны. Ее основная цель состоит в предоставлении как можно большему количеству граждан выгодных кредитов на различные цели, строительство жилого имущества не является исключением. Преимущества получения ссуды в данной банковской организации являются очевидными:

- наличие большого количества вариантов удобного погашения ссуды (информационные киоски, интернет-банкинг, терминалы, офисы, система автоматической оплаты);

- возможность досрочного погашения ссуды без начисления штрафных санкций и пени;

- если гражданин получает пенсию или заработную плату в этой организации, ему нет необходимости приносить справку о доходах при подаче документов на получение кредита.

Условия, которые следует соблюдать для получения кредита:

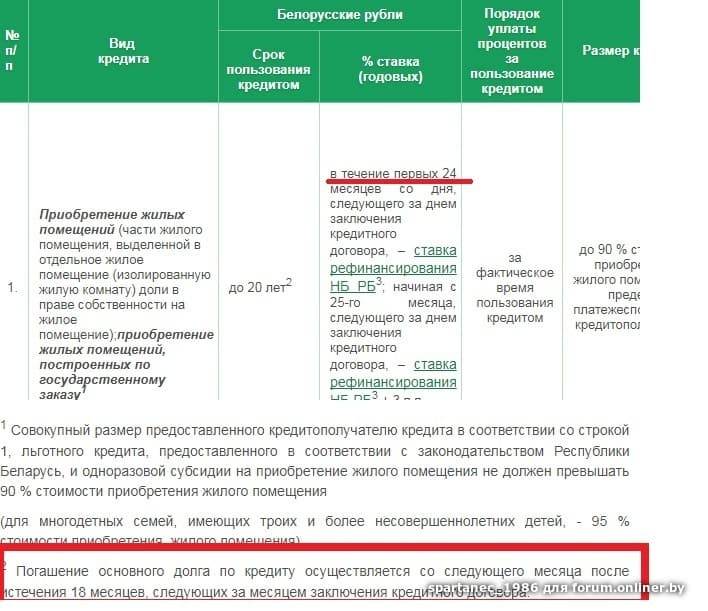

- Процентная ставка. Она меняется на протяжении времени действия ссуды. То есть в течение первых 24-х месяцев ее размер равняется ставке рефинансирования, принятой в национальном банке. А с 25-го мес. она повышается на 3 пункта.

- Срок предоставления ссуды. Практика показывает, что чаще всего лица берут заем до 20 лет.

- Сумма кредита варьирует в зависимости от платежеспособности получателя и составляет до 90% стоимости строительных мероприятий.

- Обеспечение тоже играет важную роль и предполагает поручительство, залог, страхование ссуды.

Вот такой перечень условий, которые нужно соблюдать для получения ссуды на выгодных условиях. Постарайтесь запомнить их.

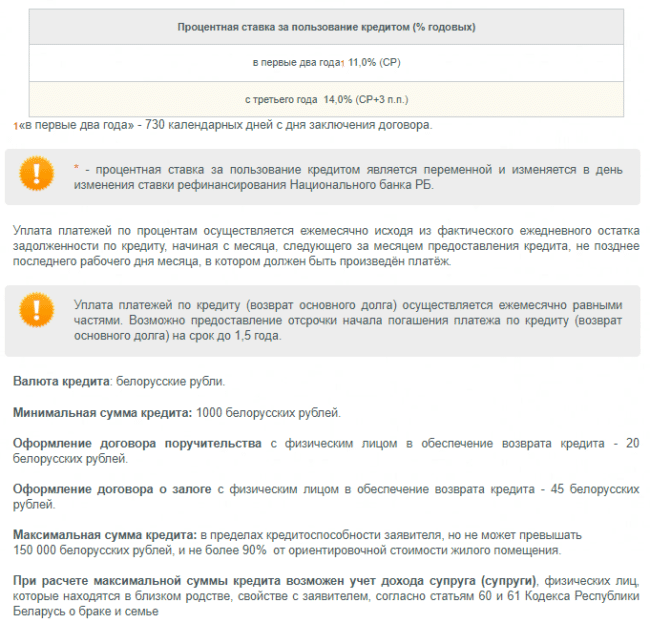

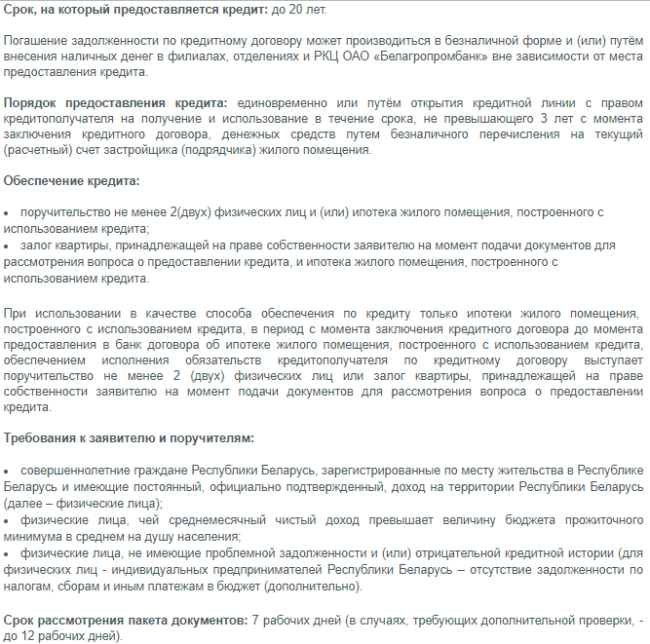

БЕЛАГРОПРОМБАНК

Это ведущее финансовое учреждение страны, предоставляющее кредиты на разные нужды. Судя по названию, можно догадаться, что целью деятельности организации является содействие государству в развитии аграрной сферы. Это говорит лишь о том, что заемщики могут рассчитывать на наиболее выгодные условия кредитования на строительство жилья. А вот несколько особенностей, которые подразумевает данная организация:

- ставка % за пользование ссудой носит переменный характер и может меняться в соответствии с колебаниями ставки рефинансирования в рамках Центробанка. В первые два года она будет составлять 11%, с 3-го – 14%;

- выплата долга осуществляется ежемесячно в соответствии с фактическим ежедневным остатком долгового обязательства по кредиту;

- погашение происходит аннуитетами (равными платежами), у банка есть возможность предоставления отсрочки на суммарный срок до полутора лет;

- валюта, в которой предоставляются средства – бел. рубли;

- обязательно происходит оформление договорных отношений о залоговом и поручительском обеспечении займа;

- максимальная сумма кредита не может быть больше, чем 150 000 белорусских рублей, а также она не должна превышать величину, составляющую 90% от примерной стоимости работ;

- погашение долга может происходить в наличной или безналичной форме;

- срок пользования ссудой составляет до 20 лет, возможно досрочное погашение;

- в качестве поручителей нужно выбрать двоих и более физических лиц, а также надо предоставить залог.

Вот несколько основополагающих требований, на основании которых вы сможете выгодно получить ссуду:

- достижение совершеннолетия;

- регистрация по месту жительства;

- наличие официального дохода;

- отсутствие долгов и отрицательной кредитной истории.

Итак, мы рассмотрели, как получить кредит на строительство частного дома в Беларуси. Сделать это достаточно просто, если соблюдать условия, предлагаемые банковскими организациями, и соответствовать всем их требованиям

Также важно выбрать подходящую программу, отвечающую вашим пожеланиям и предпочтениям. Мы рассмотрели самые популярные предложения от ведущих белорусских банков

Вам не хватает средств на покупку квартиры? Выгодная ипотека недоступна? В таком случае вам нужно подобрать и оформить выгодный кредит на жилье в Минске. В настоящее время получить такой могут все граждане Беларуси старше 18-ти лет, имеющие постоянный доход. Специальные условия выдачи такой ссуды банки готовы предоставить многодетным семьям, малоимущим, а также остро нуждающимся в улучшении жилищных условий.

Основной набор документов на недвижимость

Со всех документов следует сделать ксерокопии, поскольку их затребует к копии ипотечного договора заимодавец. Разумеется, в каждом частном случае могут потребоваться и другие бумаги. Это лишь основные. Отдельный пакет документов потребуется собрать тем заемщикам, кто ведет свой бизнес. Ибо здесь доход клиента определяет не уровень з/п, а прибыльность и ликвидность его предприятия. Положим, проблема с кредитом на приобретение жилья успешно решается, и банк дал предварительное «добро» на кредит. Второй пакет документов будет касаться уже самого объекта ипотеки:

- заключение экспертов оценочной фирмы, в котором не только подтверждается хорошее состояние дома и квартиры, но манифестируется рыночная, ликвидационная, инвестиционная и другие виды стоимости этого жилья (главная – это рыночная). Рекомендуется за свой счет нанимать независимую фирму, поскольку спецы от банка намеренно будут занижать стоимость квартиры, чтобы уменьшить размер потенциальной ипотеки и тем самым снизить банковские риски;

- кадастровый и технический паспорта объекта (выдаются в Бюро технической инвентаризации – БТИ);

- выписка из Госреестра (нужно, чтобы банк удостоверился в отсутствии любых обременений на объект);

- если речь идет о вторичной недвижимости, обязательно понадобятся документы, подтверждающие право собственности продавца;

- всегда обязательным будет страхование недвижимости от физического ущерба (за счет заемщика, разумеется);

- в иных банках могут потребовать оформление и титульного страхования, поскольку защита прав собственности заемщика напрямую касается его платежеспособности и сохранности залога.

По закону

Кредиты на строительство жилья в Беларуси могут получить абсолютно разные категории населения, в том числе и молодые семьи. Причём многим гражданам положены существенные льготы и послабления при оформлении займа. Основным документом, регулирующим получение льготных денежных займов, считается от 06.01.12 за номером 13. Полностью его название звучит так: «О вопросах предоставления гражданам господдержки при строительстве (реконструкции) и/или приобретении жилых помещений».

Тем, кто решит с ним ознакомиться, стоит знать что существует более поздняя версия, а точнее, Указ президента № 469 от 16.11.15 года, вступивший в действие с 01.03.16. Этот указ корректирует несколько пунктов предыдущего, так что лучше подробно изучить и его тоже.

На каких условиях предоставляется кредит на покупку жилья?

Выгодные кредиты на жилье в банках Беларуси могут быть выданы на таких условиях:

- процентные ставки – от 13% годовых;

- срок выдачи кредита – до 25 лет;

- одобрение кредитов на новое и на вторичное жилье;

- выдача на строительство, а также на покупку жилья;

- возможность досрочного погашения ссуды на дом или на квартиру без штрафов и дополнительных платежей.

На особых условиях может быть выдан льготный кредит особо нуждающимся, а также многодетным и молодым семьям. Такие категории клиентов могут рассчитывать на более низкую ставку в 8,25% и быстрое рассмотрение документов на ссуду.

Как оформить жилищный кредит?

Купить квартиру в кредит сегодня можно в любом регионе страны. Чтобы получить наиболее выгодные ссуды такого типа, необходимо:

- Изучить банковские программы, по которым можно взять кредит на жилье. Следует выбрать несколько подходящих вариантов, а затем рассчитать реальные затраты по ним, используя калькулятор на сайте банка.

- Далее нужно подать заявку на получение кредита. Предварительно это можно сделать онлайн на сайте банка. Но лучше сразу обратиться в кредитную организацию с документами, включая паспорт и справку о доходах (малоимущим гражданам и многодетным семьям нужно будет также подать документы, подтверждающие их статус). Если вы соберетесь покупать жилье, также нужно будет выбрать объект кредитования, который банк сможет одобрить.

- Если выбранная вами новостройка или вторичное жилье будут одобрены, а банк согласиться на выдачу кредита, нужно будет подписать договор на ссуду. Банк выкупит недвижимость и передаст вам ее в пользование.

кредитной историей

Хотите построить собственное жилье, но средств на это не хватает? Помочь в таком случае могут только кредиты на строительство жилья в Беларуси. Подобные ссуды в 2019 году оформляют очень многие банки Беларуси, включая Беларусбанк, Белгазпромбанк, Паритетбанк, Приорбанк и многие другие. Кредиты эти организации выдают с учетом платежеспособности клиентов.

Шаг 2. Собираем необходимые документы

Как правило, оформление кредита проходит в два этапа: подача заявки на кредит и непосредственно заключение договора после ее одобрения.

На первом этапе вам потребуются:

- паспорта: свой, а также супруга/супруги, если вы состоите в браке, при необходимости – поручителей;

- справки о доходах вышеперечисленных лиц

Нужно иметь в виду, что при первом визите в банк (а иногда и при последующих) необходимо присутствие всех – ваше, супруга/супруги, поручителей.

Заявка рассматривается в течение 3-7 рабочих дней, и, если она будет одобрена, вас пригласят заключить договор. Для этого вам нужно собрать следующие документы:

- договор с застройщиком (если вы берете кредит на строительство) или предварительный договор купли-продажи/договор о намерениях (если покупаете квартиру у физлица на вторичном рынке)

- документ об оплате своей доли участия в финансировании жилья (как мы говорили – это 10-30% стоимости квартиры в зависимости от условий банка)

- документ об оценке рыночной стоимости жилья (при залоге, в некоторых случаях – и без него)

- страхование квартиры, жизни и здоровья заявителя (не во всех случаях)

Если вы берете кредит на покупку квартиры на вторичном рынке, то стоимость заключения предварительного договора купли-продажи в Агентстве по государственной регистрации и земельному кадастру составит порядка 210 рублей (потом за финальную регистрацию сделки нужно будет доплатить примерно 30 рублей). Заключение договора о намерениях у нотариуса стоит около 170 рублей, но вам все равно придется платить за оформление сделки в Агентстве.

В предварительном договоре купли-продажи вы можете сразу прописать размер аванса продавцу — ту самую сумму собственного участия (10-30%) в финансировании покупки квартиры и срок ее перечисления.

Если вам потребуется оценка рыночной стоимости квартиры, то на это уйдет 180-220 рублей в зависимости от срочности процедуры.

На оформление страховок можно еще “накинуть” еще примерно 200 рублей – точная сумма здесь зависит от очень большого количества факторов.