Отличия потребительских кредитов для ИП от кредитов на развитие бизнеса

Потребительский кредит редко имеет определенную цель расходования полученных средств, но часто банки оговаривают, что тратить их на предпринимательские потребности запрещено. В то же время проверки, куда именно направлялись деньги, не проводятся.

Условия потребительского кредитования выгоднее – более гибкие сроки, низкие ставки, простая процедура оформления. Шансов взять такой заем больше, а выдается он не как ИП, а как физическому лицу. Максимальные лимиты варьируются от 5-10 тыс. рублей до 1-5 млн, чего вполне достаточно для малого или среднего бизнеса.

Но далеко не каждый банк готов финансировать ИП, это указано в базовых требованиях к заемщикам. Например, ФК «Открытие» выдает потребительские кредиты лицам в возрасте от 21 до 68 лет по ставке от 11,9% годовых, но клиент не должен быть ИП. Даже если предприниматель, действительно, хочет взять средства для личных нужд.

Важно! Потребительские кредиты доступны индивидуальным предпринимателям, но платежи в рамках такой формы кредитования не могут быть учтены в расходах коммерческой компании. https://www.youtube.com/embed/E2Y6dd9X-yI

Как ИП и юрлицу получить кредит в банке «Тинькофф»?

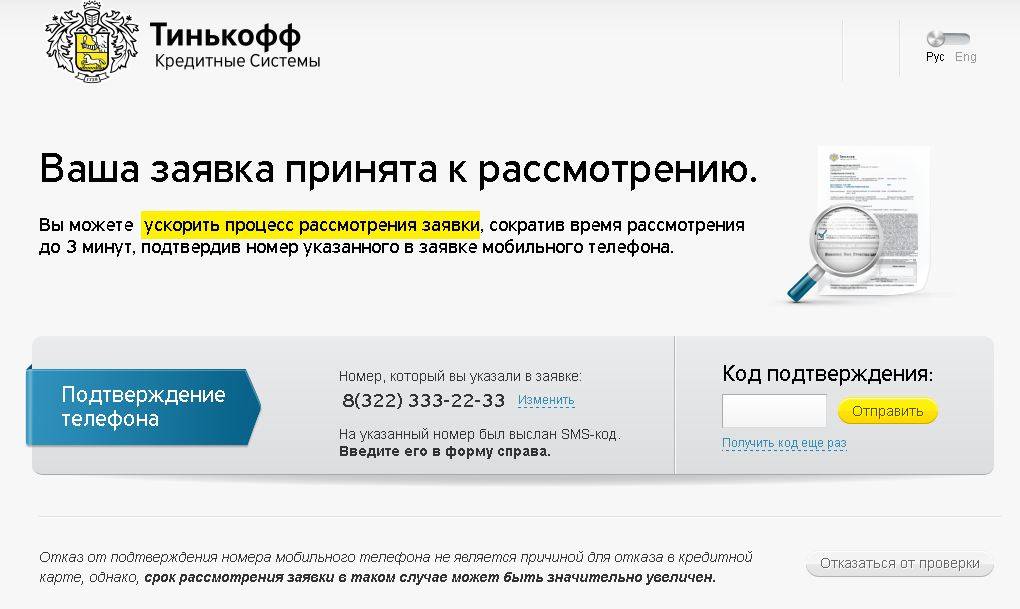

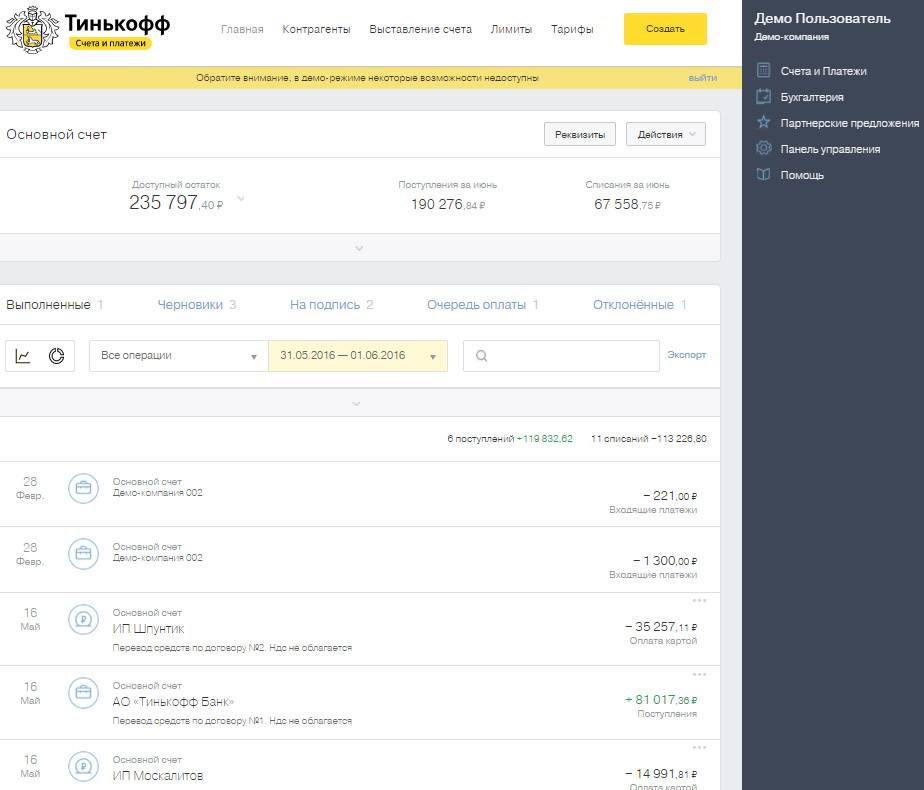

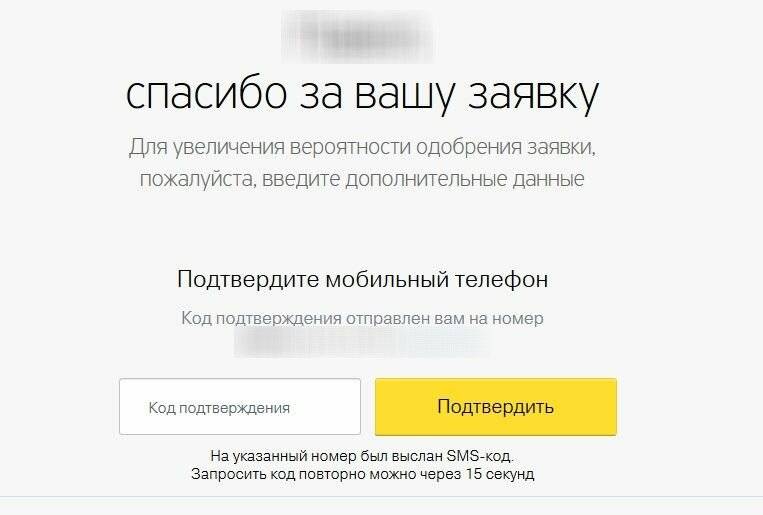

Как и все продукты «Тинькофф», кредитные программы предполагают простую и доступную систему оформления. Вам не нужно несколько раз приезжать в офис банка для подачи и подписания документов. Все этапы переговоров и оформления проводятся в онлайн-формате. Процедуры, требующие физического присутствия клиента, проводятся в удобном для него месте.

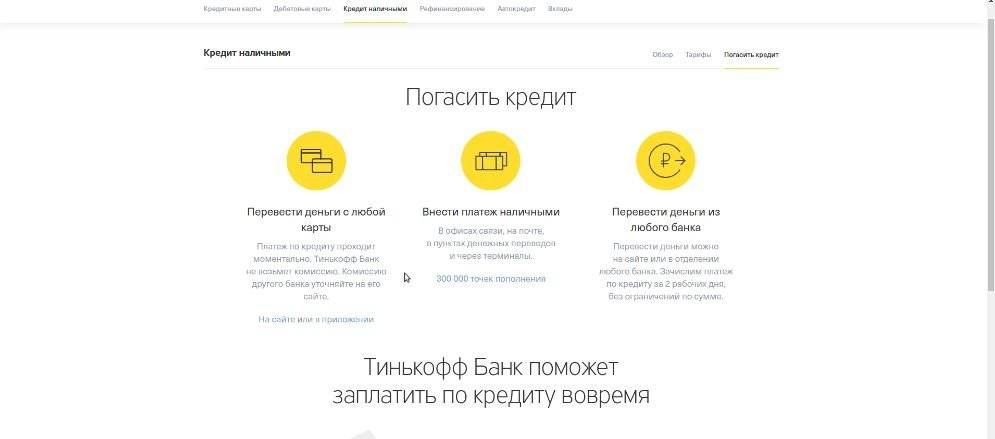

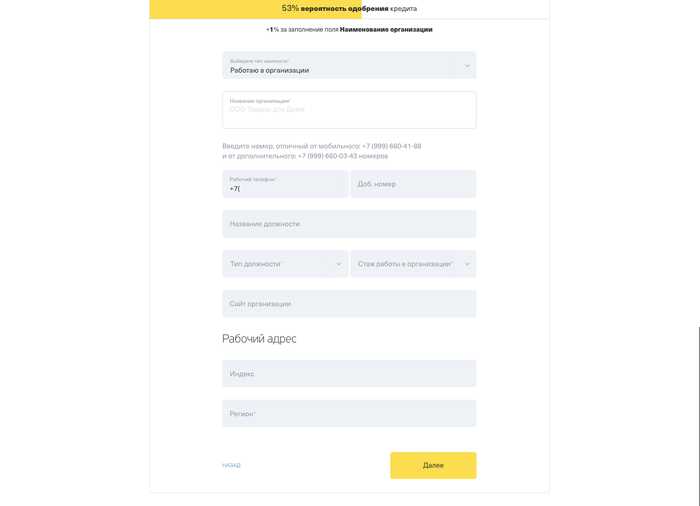

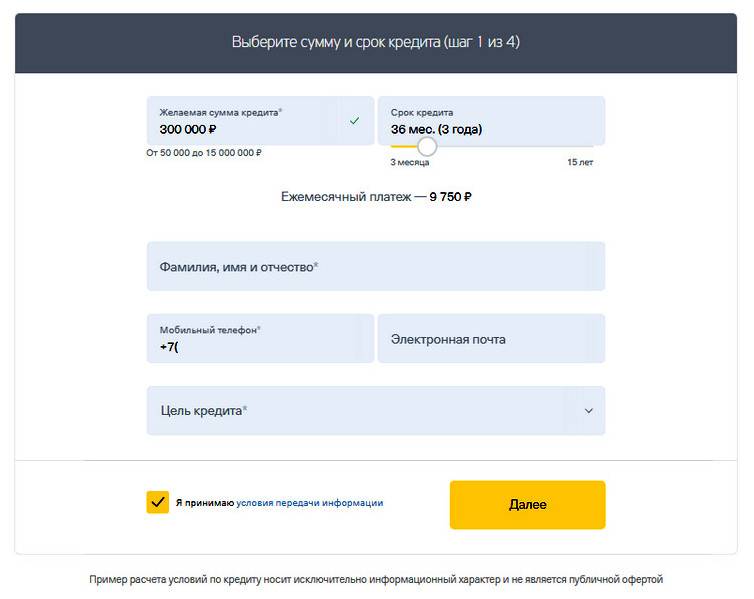

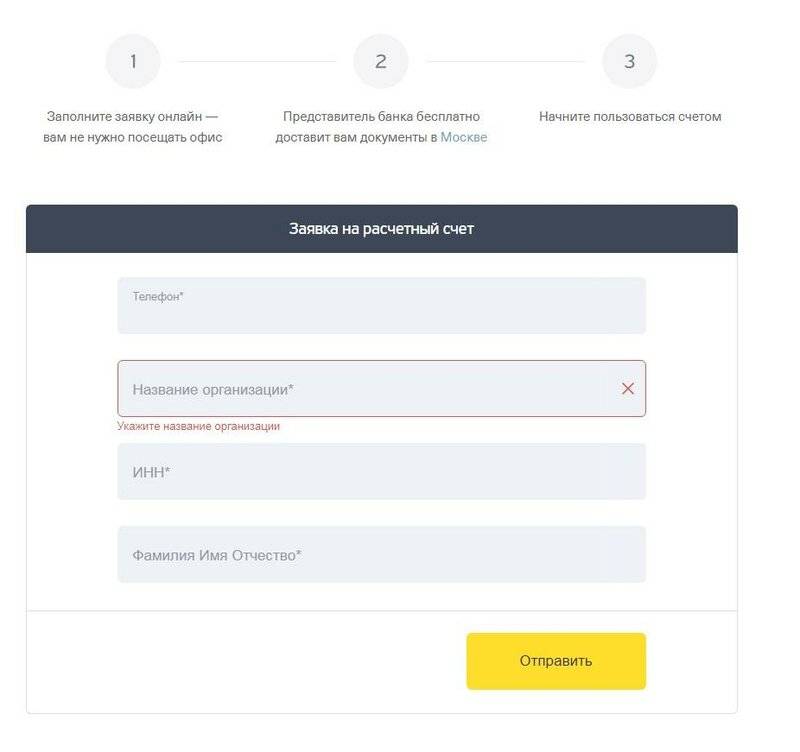

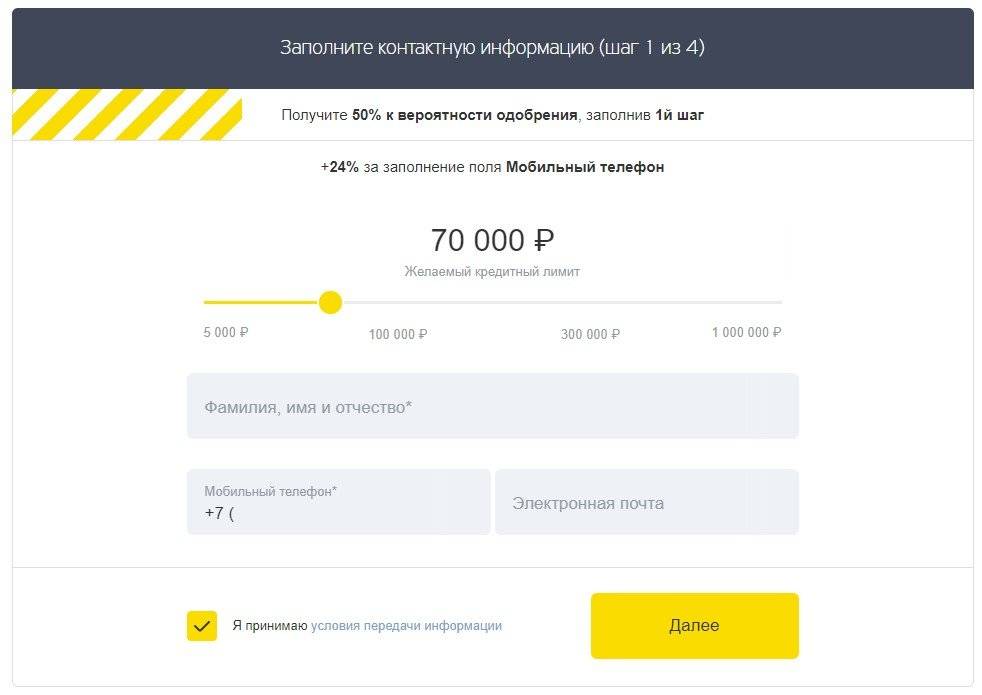

Подача онлайн-заявки на официальном сайте

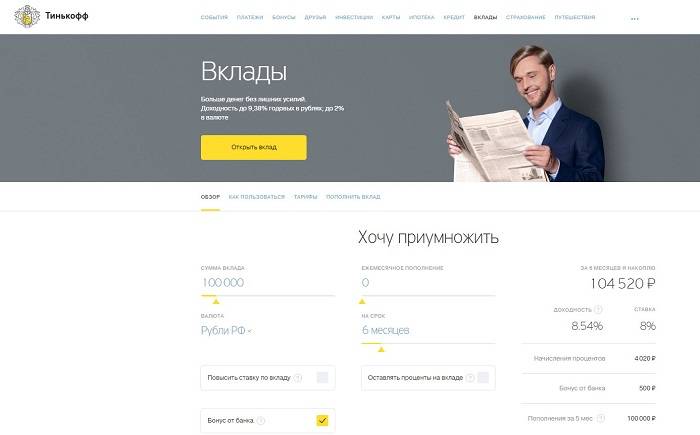

На официальном сайте банка предусмотрена удобная форма подачи заявки. Там же расположен и калькулятор кредита. Таким образом вы можете подсчитать размер предстоящих платежей и определиться с желаемой суммой заранее.

В зависимости от выбранного типа кредита вам будет предложена форма на открытие счета или непосредственно подачу заявки. В первом случае впишите свой номер телефона и дождитесь звонка менеджера банка. В телефонном режиме он поможет вам провести все необходимые процедуры для активации личного кабинета и вы договоритесь о времени прибытия курьера.

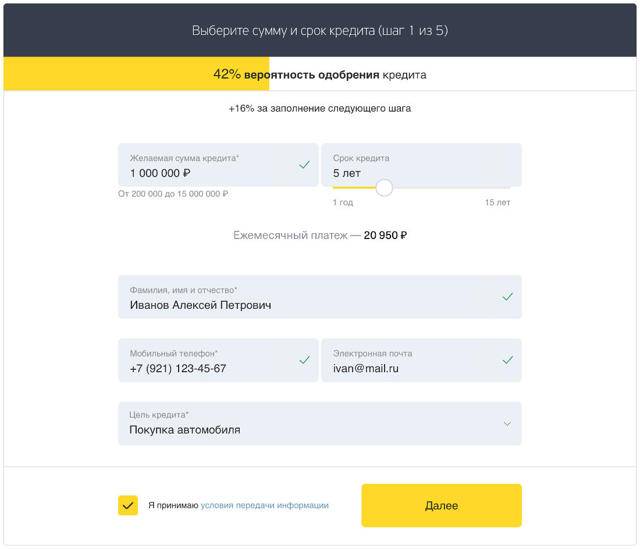

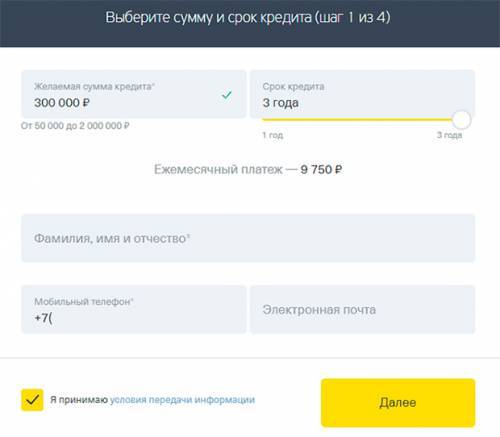

В форме для отправки заявки нужно указать:

- Ф. И. О.;

- цель кредитования;

- мобильный телефон;

- электронную почту.

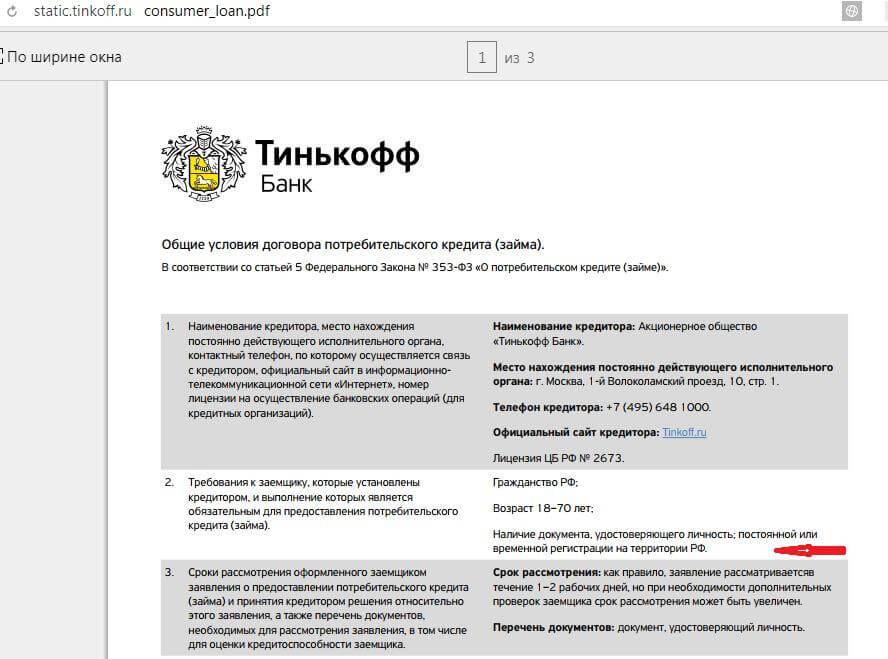

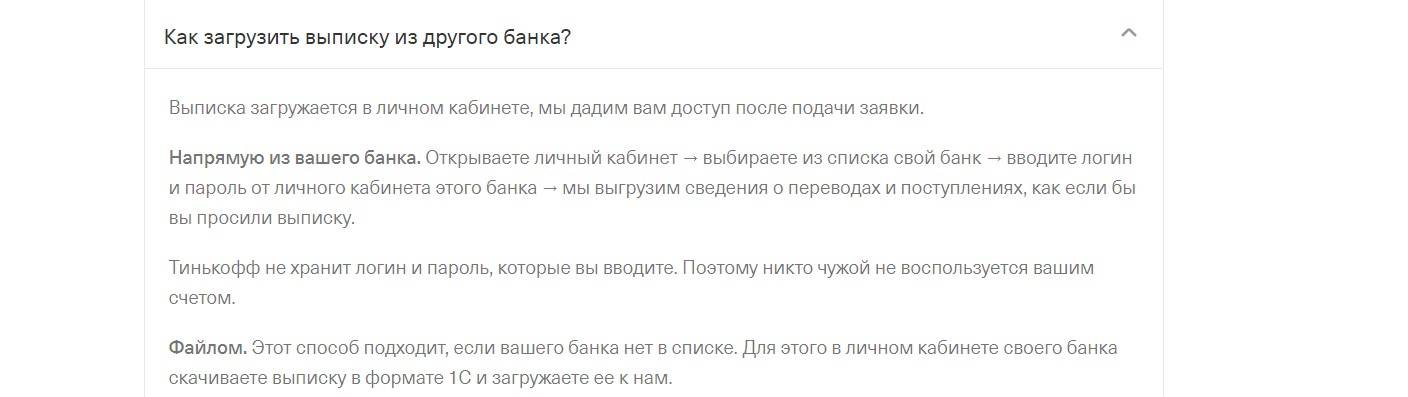

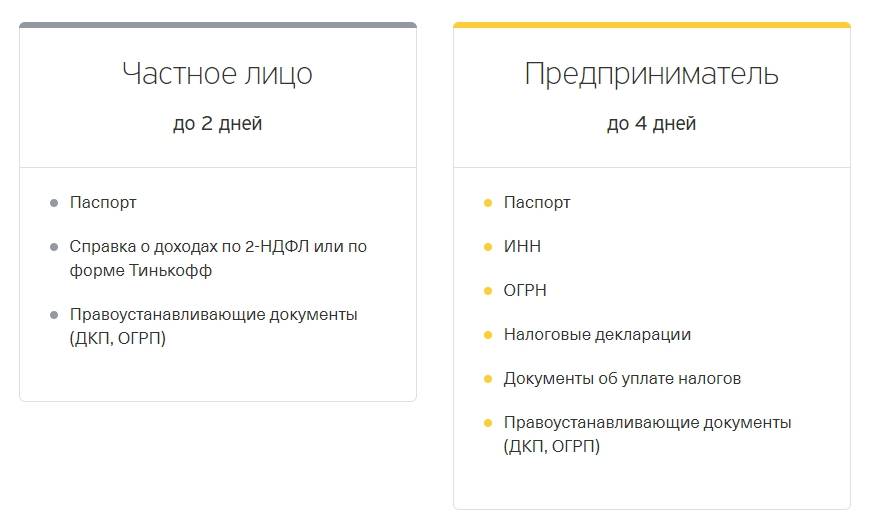

Необходимый пакет документов для получения кредита для ИП и юрлица

При наличии у вас расчетного счета в «Тинькофф» все сведения возьмут из предоставленного при регистрации набора бумаг. Если вы не являетесь действующим клиентом банка, вам понадобится собрать пакет документов. Для разных программ требуемый набор может отличаться.

Для ИП понадобятся:

Для ИП понадобятся:

- паспорт;

- ИНН;

- СНИЛС;

- свидетельство о регистрации в качестве индивидуального предпринимателя;

- подтверждение оборотов;

- финансовая отчетность;

- документы на залоговое имущество.

Юридическим лицам дополнительно следует подготовить:

- информацию о компании;

- приказы о назначении директора и главного бухгалтера;

- образцы печатей и подписей.

Как повысить вероятность одобрения?

Вероятность одобрения повышается для надежных клиентов и постоянных партнеров банка. Высокая доходность компании и предоставление в залог недвижимости с достаточной коммерческой ценностью значительно повысит ваши шансы получить необходимую сумму.

Частые причины отказа

«Тинькофф» не предъявляет строгих требований к потенциальным клиентам, однако тщательно проверяет полученную от них информацию. Причиной отказа часто служит низкий процент надежности заемщика:

- Сотрудники банка проверяют кредитную историю соискателя. Если выяснится, что у вас в прошлом было несколько проблемных или непогашенных кредитов, добиться одобрения будет практически невозможно.

- Отсутствие российского гражданства также является серьезным препятствием для получения заемных средств.

- Наличие судебных исков к фирме за неуплату налогов или задолженность перед поставщиками являются весомыми аргументами для отказа.

- Подача заведомо ложных сведений о себе или о фирме также приведет к отказу банка от сотрудничества.

Также банк оставляет за собой право отказать соискателю без объяснения причин. Такое случается, когда клиент не соответствует требованиям банка.

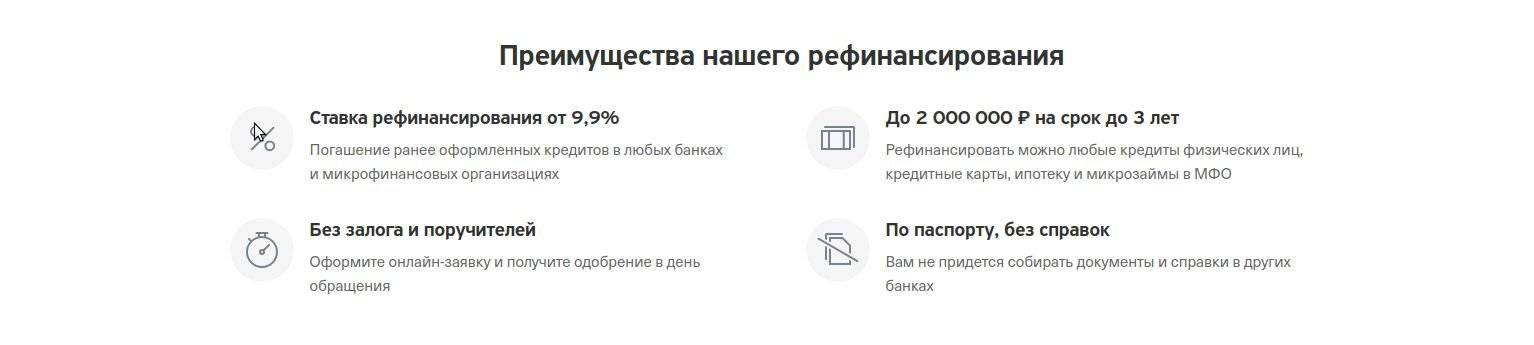

Существующие бизнес-кредиты в Тинькофф Банке

В зависимости от целей, Тинькофф Банк может выдавать для бизнеса разные виды кредитов – и в каждом есть свои условия.

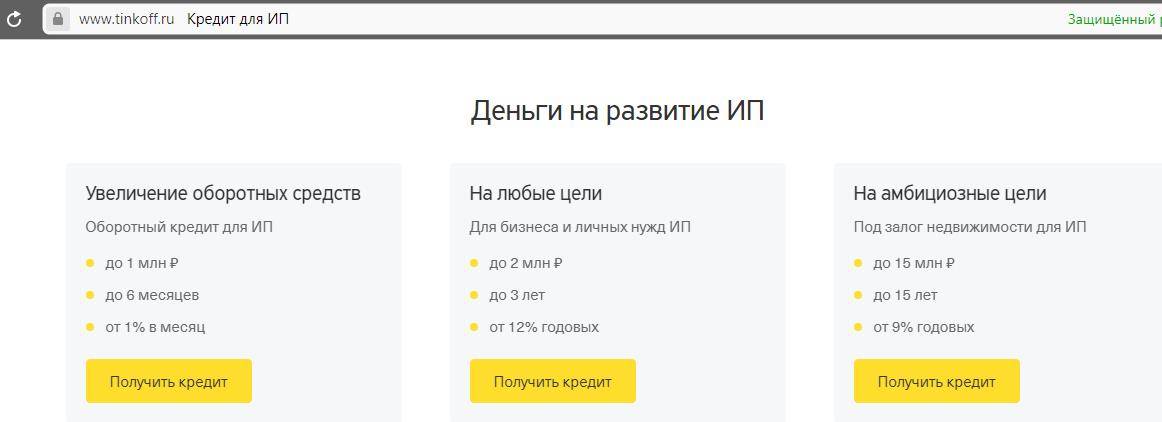

На любые цели

Это кредит, который предоставляется ИП и ООО (и только открывшимся, и уже действующим). Выдают его без указания целевого назначения и без залога. Составлять бизнес-план тоже не нужно.

Стандартные условия кредитования:

- максимально возможная сумма – 2 миллиона рублей;

- период рассрочки – до 3 лет;

- годовая процентная ставка – 12%.

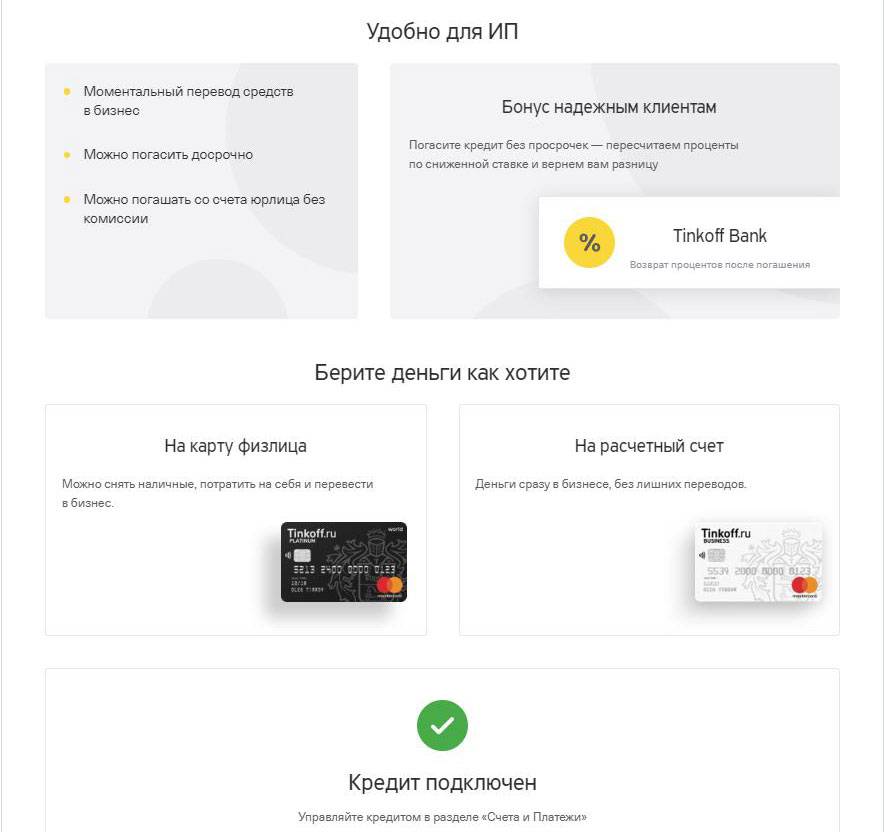

Полученный по этой программе кредит заемщик может тратить на что угодно, и отчитываться перед банком об этом не нужно – таковы условия договора.

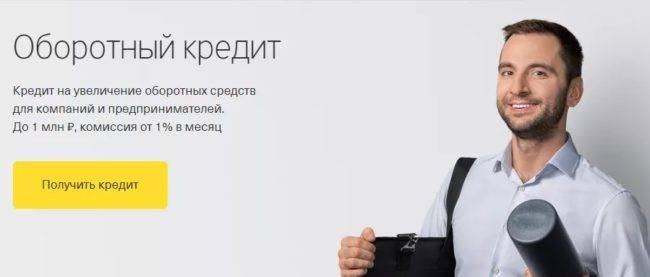

На пополнение оборотных средств

Пополнять оборотные средства нужно как начинающим предпринимателям, так и уже работающему бизнесу, чтобы расширять обороты. Что интересно, по кредиту не нужно искать поручителей, залог имущества тоже не нужен.

Кредит на пополнение оборотных средств в Тинькофф Банке выдадут с такими условиями:

- максимальная сумма – 1 миллион рублей;

- период погашения – до 6 месяцев;

- номинальная процентная ставка – 1% в месяц;

- начисление бонусов на остаток средств – 6% в год.

Деньги переводят на расчетный счет, открытый в этом же банке, а за открытие кредита и дальнейшее обслуживание плата не взимается в течении полугода.

За каждым клиентом закрепляется свой персональный менеджер менеджер, к которому можно обратиться в любой момент, если появятся вопросы.

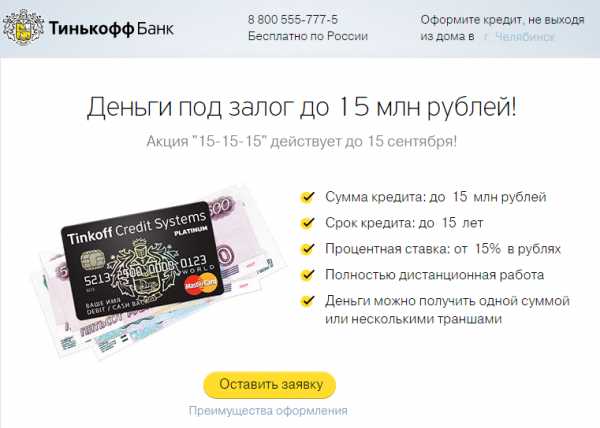

Под залог недвижимости

Этот кредит выдается начинающим предпринимателям на открытие своего дела, но по условиям он уже считается целевым. Обязательное требование (как следует из названия) – нужно предоставить в залог недвижимость (коммерческую или личную).

Благодаря более жестким требованиям к заемщику, условия по кредиту выгоднее других видов:

- максимальная сумма – до 15 миллионов рублей;

- срок кредитования – до 15 лет;

- процентная ставка – от 9% годовых.

Решение по этому кредиту Тинькофф Банк принимает в течение 2 дней. Если оно положительное, заемщик одновременно получит полгода бесплатного обслуживания расчетного счета.

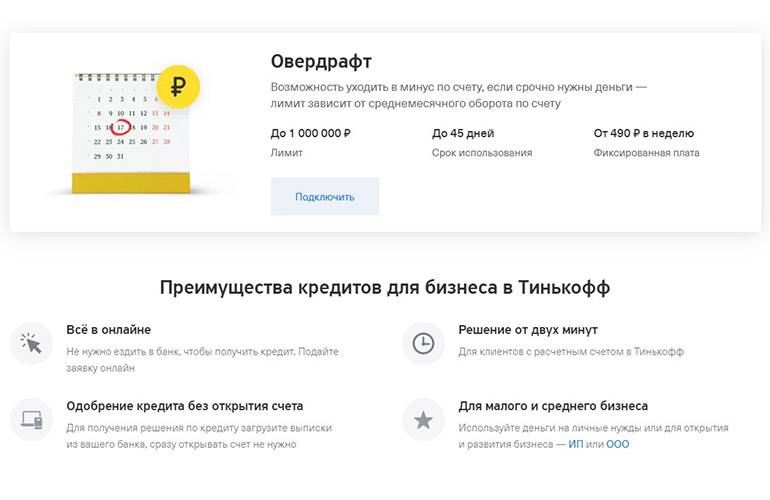

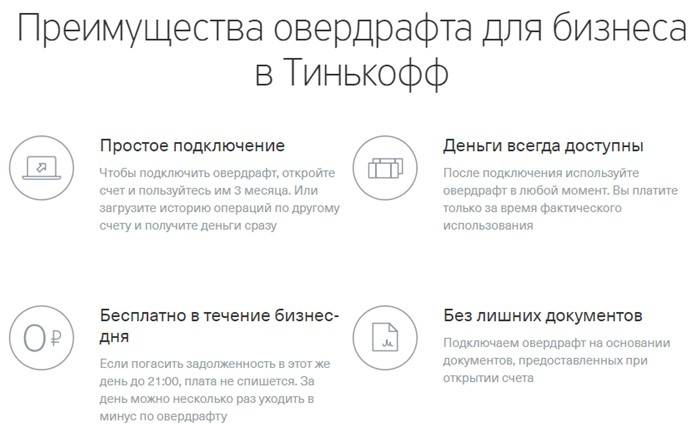

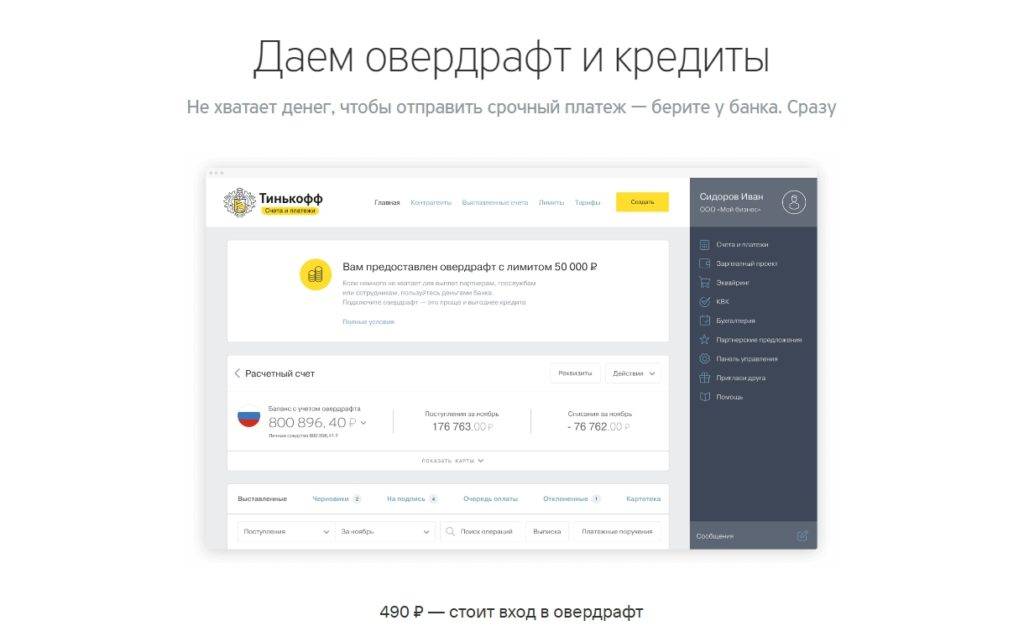

Овердрафт

Это не совсем кредит – скорее услуга, которая подключается к расчетному счету предпринимателя и позволяет «уйти в минус» по нему. То есть, со счета можно будет оплачивать расходы на бОльшую сумму, чем на нем есть денег. Затем в течение до 45 дней деньги нужно вернуть, после чего кредитная линия возобновляется.

Это более сложный и рискованный продукт, поэтому овердрафт доступен бизнес-клиентам Тинькофф Банка, открывшим счет 3 и более месяца назад.

По услуге овердрафта основные условия такие:

- предельная сумма кредита – 400 тысяч рублей;

- период погашения – до 45 дней;

- ежедневные платежи – 70 рублей;

- комиссия зависит от выбранного тарифа: до 10 тысяч рублей – бесплатно, если больше – от 90 до 590 рублей.;

- в случае просрочки взимается штраф в размере 2% от суммы плюс 990 рублей;

- залог и обеспечение не нужны;

- дополнительные документы при оформлении не нужны.

Первые 2 месяца обслуживания овердрафта будут бесплатны для предпринимателя, а за лимитом можно следить в режиме онлайн.