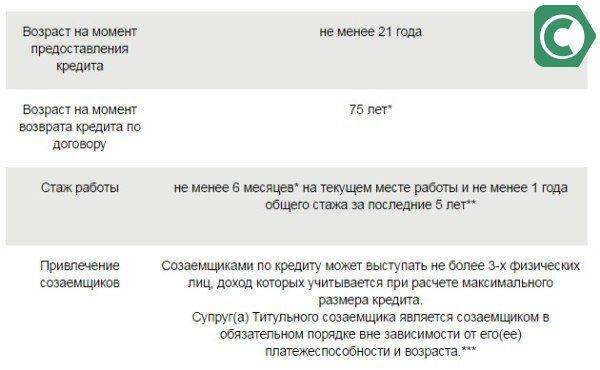

Требования к заемщикам

Причин, почему отказ в кредите в Сбербанке был получен, может быть несколько. Потому еще на этапе подбора программы следует изучить требования к клиентам и к документации. Зачастую они выражаются в следующем:

- Возраст свыше 21 года. Если заемщику менее, ему стоит выбрать иную программу и воспользоваться, например, помощью поручителей.

- Не старше 65 лет. При иных условиях, также потребуются поручители или залог.

- Срок. До 5 лет на потребительский кредит. Если нужен больший период для погашения, лучше использовать дом, участок, гараж или иную недвижимость для предоставления в залог. В этом случае и сумму можно запросить большую.

- Постоянная занятость. Заемщик должен проработать на нынешнем месте более полугода.

- Общий стаж – свыше года за 5 предшествующих лет.

Отказ в выдаче кредита в Сбербанке можно получить и при невысоком уровне дохода. Но подобного лимита не установлено и определить его непросто. Можно воспользоваться онлайн-калькулятором для просчета своих пожеланий относительно займа. Если уровень доходов не сопоставим с запрашиваемой суммой, калькулятор выдаст решение о назначении ссуды меньшего размера на аналогичных условиях. Использование сервиса поможет подобрать оптимальные критерии, чтобы обращаться в кредитную организацию с уже готовым перечнем параметром.

Пример для разных ежемесячных доходов

Максимальная сумма потребительского кредита без отказа для дохода 25 000 ₽ в месяц

Максимальная сумма без отказа для дохода 50 000 ₽ в месяц

Требования будут иными, если брать ссуду определенную цель: на образование, на жилье, рефинансирование. Стоит изучить условия программы и сопоставить со своими характеристиками. Данную информацию можно запросить и у сотрудника.

Условия выдачи

Условия выдачи кредитов в Сбербанке не зависят от того, первая это ссуда, или у человека уже есть активный долг в этой финансовой организации. Потенциальный заемщик должен соответствовать требованиям:

- К возрасту. Для большинства кредитов действует ограничение от 21 года (от 18 при участии в зарплатном проекте) до 70 лет. Для программы с привлечением поручителя — от 18 до 21 и от 60 до 80 лет.

- К стажу. Определяются статусом клиента. Держатели зарплатных карт должны проработать не менее полугода за последние 5 лет, при этом минимум половина указанного срока должна приходится на текущего работодателя. Для других категорий заемщиков этот срок удваивается.

Наличие испорченной кредитной истории

Важно помнить, что кредитная история является своеобразным отражением финансовой репутации потенциального заемщика

Сотрудники кредитной организации при обработке заявки на получение ипотечной ссуды пристальное внимание обращают именно на эту характеристику. При проверке кредитной истории потенциального заемщика сотрудники рассматриваемого кредитного учреждения используют базу данных БКИ, которая содержит информацию не только о невыплаченных ссудах, но и о просрочках, которые вы допускали при оплате взносов

Важно помнить, что информация в базе БКИ хранится, как минимум, пятнадцать лет. Сотрудники банка также подозрительно относятся к клиентам, которые не обладают собственной кредитной историей

Это вызвано тем, что кредитное учреждение не может получить информацию о том, насколько дисциплинированным заемщиком вы являетесь

Сотрудники банка также подозрительно относятся к клиентам, которые не обладают собственной кредитной историей. Это вызвано тем, что кредитное учреждение не может получить информацию о том, насколько дисциплинированным заемщиком вы являетесь.

Для увеличения собственных шансов на получение ипотечного займа эксперты рекомендуют взять небольшой потребительский кредит и выплатить его немного раньше указанного в контракте срока

При этом важно помнить, что если вы погасите потребительский кредит досрочно, то банк будет воспринимать ваши действия в качестве махинаций для создания положительной кредитной истории

Слишком большое количество потребительских ссуд, даже если все они были выплачены своевременно, также могут вызвать подозрения у сотрудников банка. Если эти займы были небольшие, то кредитное учреждение может решить, что у вас периодически возникают проблемы с платежеспособностью. В этом случае вы с высокой долей вероятности получите отказ.

Почему отказали в ссуде и когда отправлять повторное заявление

Если вы направили прошение на просьбу выдать деньги и получили отрицательный ответ, не расстраивайтесь. Есть пути преодоления трудностей. В зависимости от того, насколько срочно необходимы материальные средства, существуют варианты действий после отказа, которые различаются по периоду.

Существует 2 возможных варианта:

- отказали ввиду несоответствия;

- человек направил заявление на заем, но его не устроили одобренные условия.

В первом случае всё ясно. Банк отказывает по разным причинам, устранив которые вы можете отправить второе прошение. Во втором случае не все однозначно. Если произошло одобрение, но не устроили параметры (срок, процентная ставка, сумма), тогда повторная заявка повлечет за собой отрицательное решение по обоим прошениям.

Прошение проходит 3 стадии проверки:

- автоматическая система осуществляет проверку на соответствие минимальным требованиям;

- далее, она попадает к менеджеру, который оценивает историю;

- в заключение претендент проходит проверку сотрудниками СБ на факты нарушения закона.

Если банк отказал или предложил неудовлетворительные условия, важно узнать, через сколько можно подать заявку после факта отказа. Необходимо учитывать причины и стараться их устранить

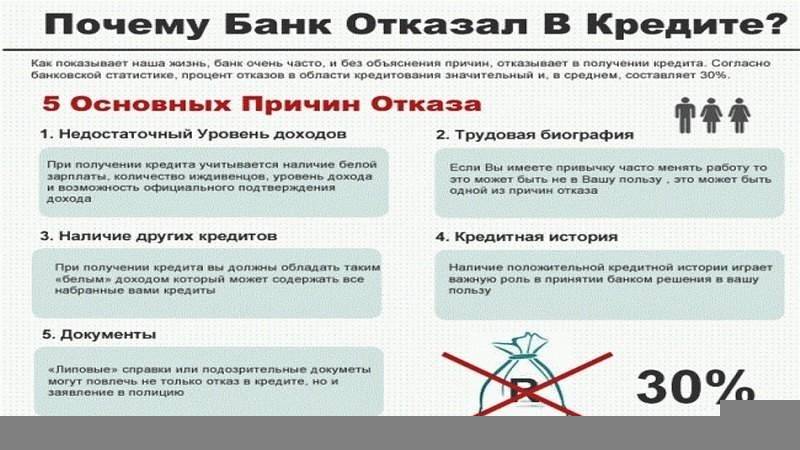

Распространенные поводы отказов

Если не устранить причину первого несогласия, то гарантированно заполучите второе. Наиболее вероятные мотивы:

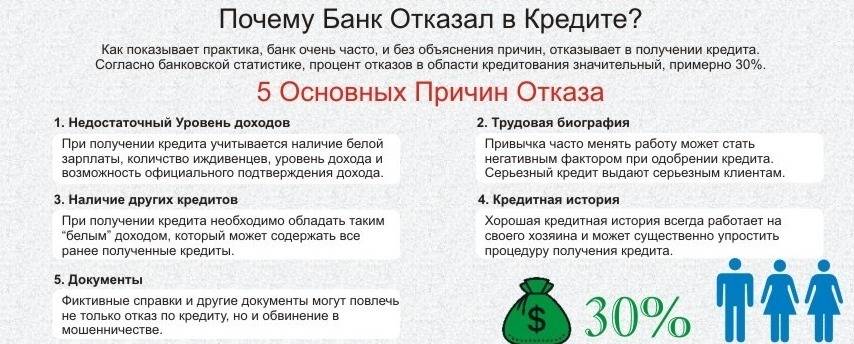

1. Низкий кредитный балл. Это специальная оценка (балл), которая присваивается претенденту или действующему клиенту. Она зависит от ряда параметров:

- количество полученных ссуд и общая сумма;

- задержки в выплатах или досрочные погашения;

- семейное положение (наличие супруга, детей и иждивенцев);

- официальный уровень дохода;

- наличие постоянного места работы.

2. Параметры, отражающие финансовое положение (своевременность оплаты услуг ЖКХ, наличие долговых обязательств другого рода, алименты и пр.)

3. Наличие судимости или судебные разбирательства.

4. Несоответствие требованиям банка. К пункту относится недостаточный или чрезмерный возраст, отсутствие гражданства и прописки в месте присутствия банка.

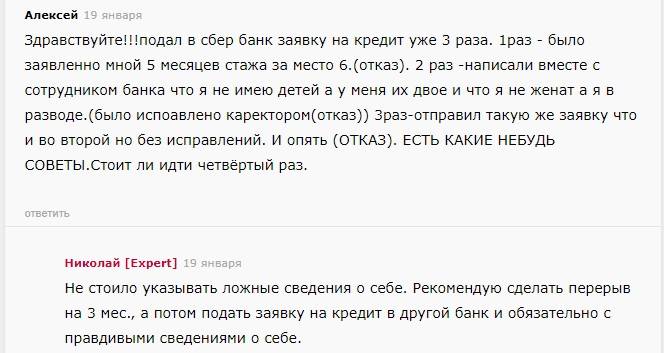

5. Техническая ошибка. В банке работают люди, которые могут совершить ошибку. Ошибочно поверить КИ полного тезки и пр. К сожалению, даже если отказ на кредит в Сбербанке произошел по данной причине, то, тот факт, через какой срок можно подать повторное заявление, не изменится.

6. Обнаружение факта подлога. В заявлении необходимо указывать исключительно правдивую информацию. Обмануть систему не получится. Бывают ситуации, когда человек непреднамеренно это делает (в графе дохода указывает «серую» часть зарплаты и т.д.).

Большинство из вышеперечисленных критериев можно обратить в свою пользу.

Какие требования предъявляет Сбербанк к заемщику при выдаче ипотеки

Есть несколько основных требований, которые банк предъявляет к каждому претенденту на кредит. К таким требованиям относятся:

- Возраст. Взять кредит в банке может любой гражданин, которому исполнился 21 год. Стоит также отметить, что заёмщик должен уплатить последний взнос до того, как ему исполнится 75 лет;

- Постоянный доход. Клиент должен официально трудиться и его доход должен превышать пороговое значение для суммы, которую он хочет взять в кредит. Необходимо отметить, что по этой причине отказов не так много, но все же клиент должен трезво оценивать свою платёжеспособность.

- Нет и не было проблем с законом. Если клиент отбывал наказание за несоблюдение закона, то получить ипотечный заём в Сбербанке он не сможет. Исключением может быть только условное наказание.

Это основные требования, которые банк предъявляет к клиенту для получения ипотеки.

Частые причины отказа в ипотеке в Сбербанке

Теперь более подробно поговорим, почему Сбербанк отказал в ипотеке. Самыми распространёнными причинами отказа в ипотеке от банка являются:

- Неудовлетворительная кредитная история. Вашу кредитную историю могут испортить незначительные задержки по выплате прошлых кредитов. Задержки по выплате штрафов в ГИБДД, алиментов или неуплата налогов.

- Ненадёжное рабочее место, даже если вы работаете официально. К таким местам могут относиться сомнительные частные фирмы, магазины или бутики.

- Плохое здоровье клиента, одного из членов его семьи.

- Неправильно составленные документы для подачи заявки. В этом случае необходимо тщательно проверять каждую справку, которую вы берете в разных инстанциях.

- Возраст клиента. Кредит не выдаётся гражданам, которым не исполнился 21 года. Также не может быть выдан ипотечный заём гражданам, которые не смогут его выплатить до 75 лет.

- Фальсификация документов. Необходимо отметить, что банк тщательно проверяет все документы, которые вы предоставляете. И сможет выявить подделанный документ сразу же. Именно поэтому предоставляйте официальные документы.

- Не удалось подтвердить доходы. Справка о доходах должна соответствовать определенной форме, а не составленная в свободной форме.

- Обнаружилась судимость у клиента. В этом случае получить ипотечный заём не удастся. Если вы не предоставите доказательства, что судимость условная.

- Клиенту не удалось пройти собеседование. Такие ситуации тоже случаются. Если клиент не может ответить на те же вопросы сотрудников банка, которые он давал в письменной форме, заполняя анкету.

- Клиент или работодатель не выходят на связь с банком. Такая ситуация происходит после того, как банк уже одобрил ипотеку, но не смог дозвониться до клиента. Именно поэтому всегда нужно быть на связи, а также поставить в известность своего работодателя о возможном звонке из банка.

Сказать точно о том, как часто Сбербанк отказывает своим клиентам в выдаче ипотеки, нет возможности. Но, есть сведения, что частой причиной отказа является подозрения в мошенничестве.

По неофициальным данным 80% ипотечных кредитов выдаётся банком. Это хороший показатель. Но как быть с остальными 20% процентами

Ведь в их число могут входить не только мошенники, но и честные граждане, которые по своей неосторожности могли допустить какие-то недочёты

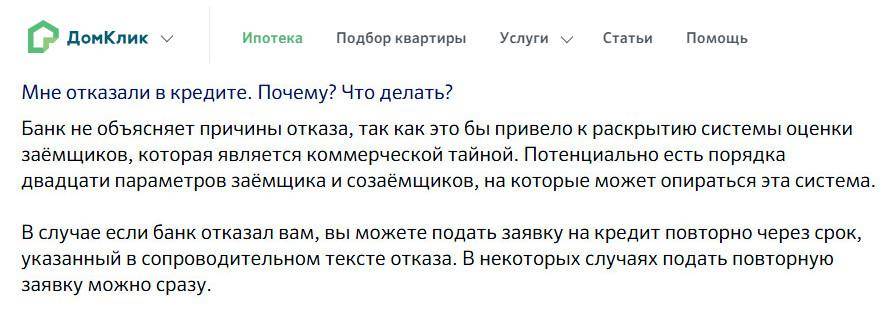

Что делать, если отказали в ипотеке

В этой ситуации не нужно давать волю эмоциям. Не стоит кричать и выяснять причину отказа именно таким способом. Это не приведёт вас к положительному результату, а только усугубит проблему.

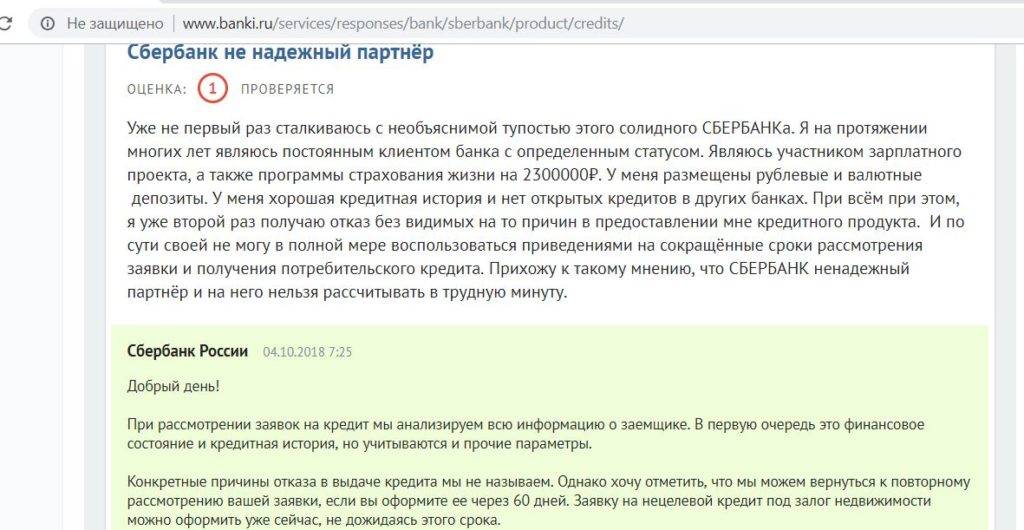

Также необходимо помнить, что Сбербанк имеет право не объяснять причину своего решения. Поэтому крики будут бесполезными. Лучше всего спокойно спросить у своего кредитного специалиста о причине отказа. В большинстве случаев специалисты отвечают на такие вопросы, если видят, что человек адекватно отреагировал на отказ.

Конечно же, многих граждан интересует вопрос о том, что можно сделать, если банк отказывает в ипотеке

В этом случае необходимо обратить внимание на причину такого решения. Если у вас небольшая заработная плата, то необходимо устроиться на работу с высоким окладом

Также можно увеличить срок выплаты кредита или внести большую сумму на первоначальный взнос.

Самые частые причины отказа

Причиной отказа в кредите могут послужить как личностные, так не личностные причины.

Сбербанк предъявляет к заемщику особые требования:

- Возрастной критерий. Если в условиях конкретного потребительского кредита указано – «выдается лицам старше 21 года», то граждане младше этого возраста могут даже не пытаться подать заявку на его получение. Для возраста есть и верхний предел – лица старше 65 лет не могут воспользоваться кредитными продуктами.

- Судимость. Если заявитель ранее имел проблемы с законом, особенно по финансовым правонарушениям, Сбербанк скорее всего отклонит заявку на получение кредита. Этот же критерий распространяется и на близких родственников заемщика.

- Место и стаж работы. Чтобы обеспечить возврат кредитованных средств Банк должен быть уверен в том, что у клиента есть надежный заработок. Лицам, получающим «черную» заработную плату и тем, кто вовсе нигде не трудоустроен, кредит не дадут. Также шансы на получение кредита невысоки у тех, кто только недавно устроился на работу и трудовой стаж составляет менее пяти лет.

- Кредитная история. Если клиент неоднократно брал кредиты в Сбербанке, своевременно погашал проценты, то банк вполне может доверить деньги ему снова. А вот если за ним числятся задержки по оплате кредита или процентов, то банк вряд ли согласится выдать ему очередной займ.

- Поручители и обеспечение – немаловажный фактор. Если никто не может поручиться за обращающегося за кредитом, а также если за ним не числится недвижимость, автомобиль и иное ценное имущество, в кредитовании почти наверняка откажут.

- Еще одна веская причина – когда сотрудники банка выявляют подлог документов. Это могут быть поддельные справки 2НДФЛ, 3НДФЛ, а также сговор с работодателем и поручителем.

Прежде чем оформлять кредит, необходимо изучить требования Сбербанка с заемщикам.

Существуют и менее значимые причины, но которые тоже могут увеличить шансы отказа в выдаче потребительского кредита:

- специфическая профессия заемщика, связанная с риском для здоровья и жизни;

- наличие иждивенцев в семье;

- гражданство и регион регистрации.

Филиалы Сбербанка расположены практически во всех городах России, поэтому он не кредитует жителей удаленных населенных пунктов, а также граждан других республик.

Банк может отказать в кредитовании и по другим причинам, не связанным с личностью заявителя:

- у Сбербанка есть свое понятие кредитной загруженности, но эта позиция является коммерческой тайной и не разглашается;

- проблемы с ликвидностью;

- смена политики кредитования;

- замена устаревших кредитных продуктов на более актуальные.

Причины, зависящие от заемщика

На каждом этапе рассмотрения обращения человека в банк с целью получения ссуды данные проверяются всесторонне. Есть ситуации, когда сотрудники вынуждены отказать по причинам, напрямую зависящим от заявителей. Кроме попадания в черный список заемщиков, есть и еще ряд случаев:

На каждом этапе рассмотрения обращения человека в банк с целью получения ссуды данные проверяются всесторонне. Есть ситуации, когда сотрудники вынуждены отказать по причинам, напрямую зависящим от заявителей. Кроме попадания в черный список заемщиков, есть и еще ряд случаев:

У клиента много кредитов в разных банках или уже имеется кредит в Сбербанке.

Человек является поручителем по ссуде своего родственника или друга.

У заявителя есть судимость.

Профессия связана с риском для жизни, что не приветствуется банком при выдаче ссуд.

Клиент пока не получил гражданство России.

Отсутствие официального трудоустройства, а доход, пусть и постоянный, человек получает «в конверте».

Отсутствие поручителей.

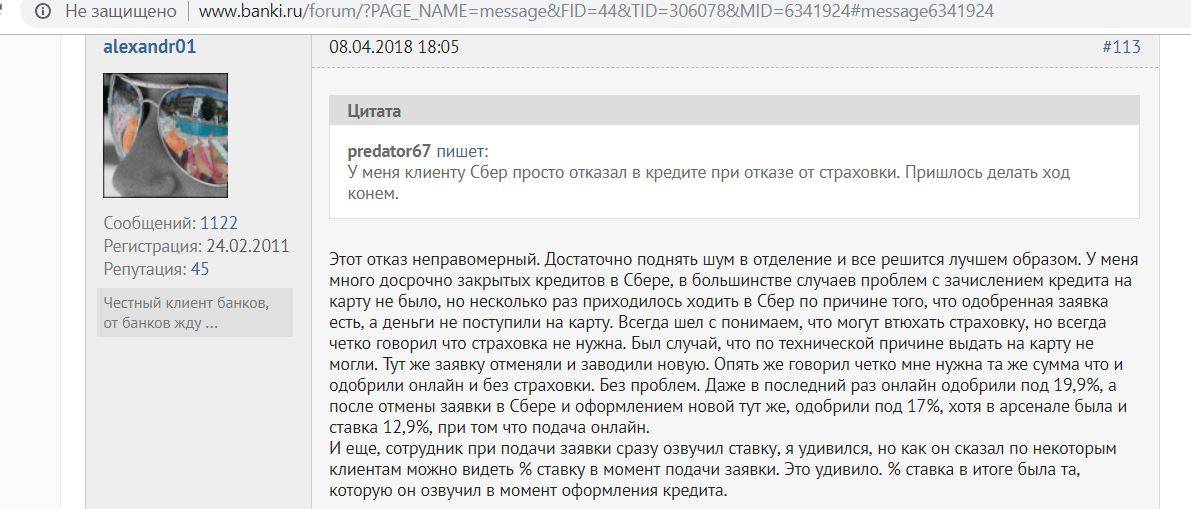

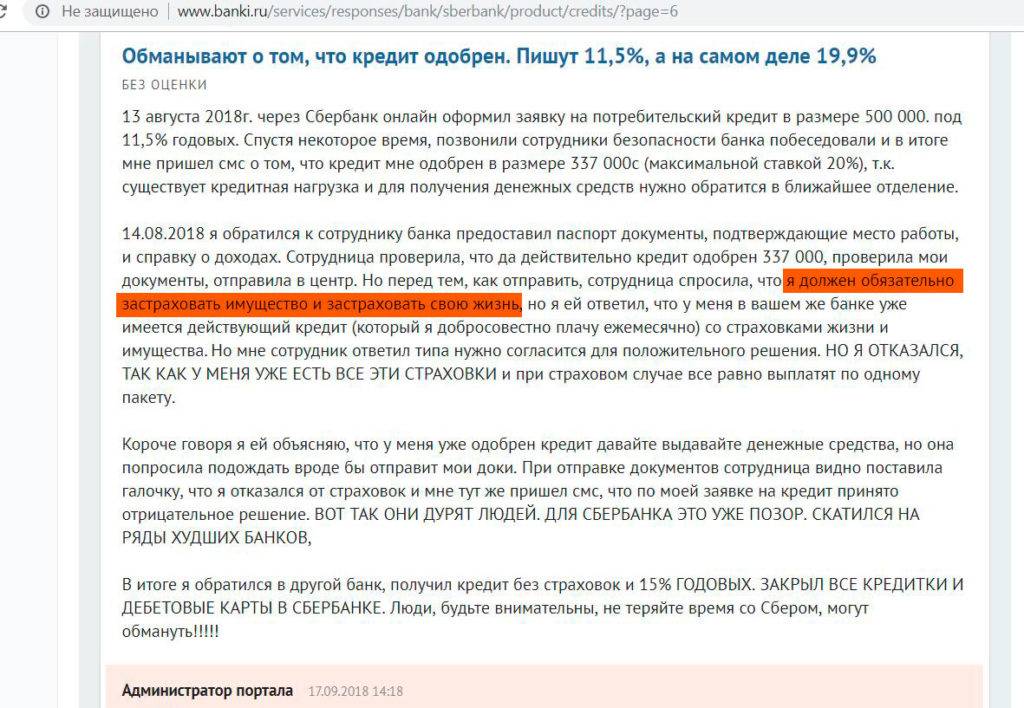

Отказ от оформления страхового договора.

Ошибки при заполнении заявки или наличие недействительных документов.

Повлиять на результат запроса по выдаче кредита может даже неопрятный вид человека, пришедшего в подразделение Сбербанка

Важно помнить о том, что одеться лучше по-деловому и вести себя адекватно

Есть и независящие от человека причины, по которым банк в ссуде откажет. Известно, что все данные о клиенте проверяются. Поэтому когда у человека есть родственники-сидельцы, близкие, имеющие много кредитов, на заявку последует отказ.

Слишком молодой или старший возраст — еще один фактор, влияющий на решение клерков. Чаще кредиты выдают гражданам в возрасте от 21-22 лет и до 65. Если у человека большое количество иждивенцев, банк откажет, поскольку львиную долю доходов клиент будет тратить на детей или престарелых родственников.

Причины отказа в кредите в Сбербанке

- Кредитная история — испорченная кредитная история показывает, что у клиента были проблемы с выплатами кредитов. Просрочки, штрафы, пени – все это снижает кредитный рейтинг и вероятность одобрения.Решение: показать Сбербанку, что вы готовы выплачивать кредит, предоставив документы, подтверждающие стабильный источник дохода. Также может помочь привлечение поручителя, созаемщика или оформление залога.

- Платежеспособность — ежемесячный платеж по кредиту не должен превышать 30% от дохода. Такой ежемесячный платеж позволяет заемщику обезопасить себя от непредвиденных ситуаций, связанных с падением доходов. На оценку платежеспособности влияют: текущие потребительские кредиты, алименты, долговые обязательства, иждивенцы, задолженности.Решение: если проблема в платежеспособности, рекомендуем оформить кредитную карту. Во-первых, получить её легче, так как итоговый кредитный лимит устанавливается, исходя из доходов клиента. Во-вторых, если активно использовать кредитную карту, банк повысит кредитный лимит. Кроме этого, можно изменить сумму или срок кредита так, чтобы ежемесячный платеж не превышал 30% от вашего дохода.

- Место работы — низкий трудовой стаж, отсутствие официального места работы, частые смены профессии снижают кредитный рейтинг. Сбербанк ищет надежных клиентов, которые получают стабильные и официальные доходы.Решение: официальное трудоустройство, обязательное предоставление справки по форме Сбербанка, привлечение поручителя или оформление залога.

- Требования к заемщикам — Сбербанк всегда сообщает минимальные требования к заемщикам. Возраст, гражданство, регистрацию, минимальный доход, форму трудоустройства и т.д. Требования меняются в зависимости от кредитной программы, посмотреть их можно на официальном сайте. Изучите требования Сбербанка к заемщикам, если вы не соответствуете хотя бы одному пункту, то анкета будет автоматически отклонена.Решение: найти другой банк, требования которого совпадают с вашими возможностями.

- Документы — документы проверяет служба безопасности Сбербанка, если в них допущены ошибки или информация намеренно искажена — в кредите будет отказано. Тоже произойдет если допустить ошибки в анкете на кредит или кредитной заявке.Решение: проверить документы, внимательно заполнить повторную заявку (можно сделать это вместе с менеджером по телефону или в отделении).

Запомните!Сбербанк ищет надежных клиентов имеющих стабильный доход и официальное трудоустройство. Ваша задача доказать банку что вы именно такой клиент.

Как узнать причину отказа в кредите?

Оформить заявку на кредит и получить деньги

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

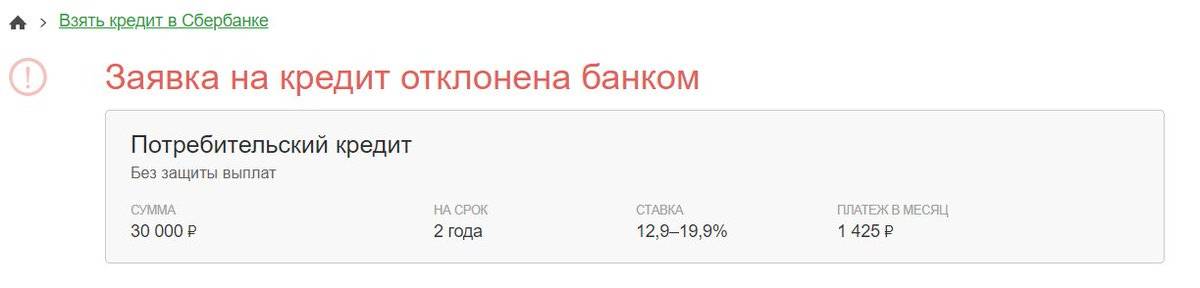

Когда можно подать повторную заявку?Подать повторную заявку на кредит в Сбербанке можно через 60 дней с момента отклонения первой.

Как получить кредит без отказа?

- Сверьтесь с причинами, которые мы указали выше. Найдите свою ситуацию и исправьте ее.

- Используйте любые способы повышения кредитного рейтинга: поручитель, залог, созаемщик, полный пакет документов и справки о дополнительных доходах. Чем больше информации о себе вы предоставите банку, тем выше вероятность одобрения.

- Воспользуйтесь сервисом, который поможет подобрать банк не отказывающий в кредите. Сервис проанализирует вас и подберет максимально подходящее предложение.

Как увеличить шансы?

Если банк отказал в кредите, теперь вы узнали ― передать новую заявку можно исключительно через шестьдесят суток. Это время стоит потратить на устранение причин.

1. Улучшить кредитный балл

Финансовые специалисты советуют взять небольшой заем или оформить кредитную карточку. Заем вы можете оформить на недорогую бытовую технику ― с большой вероятностью его одобрят. В деле также следует соблюдать определенные условия.

Во-первых, не задерживайте платежи, и вносите средства на счет в оговоренный срок. Во-вторых, не допускайте досрочного погашения. С социальной точки зрения, это хорошо, что человек закрыл долговые обязательства раньше срока. Но, для банка это плохо. Какой смысл выдавать деньги человеку и не получать желаемые проценты. Вы усугубите историю кредитования.

2. Предоставить поручителя

Для банка поручитель является хорошей гарантией того, что он вернет выданные средства. Кроме того, доходы поручителя суммируются с вашими и повысят лимит одобряемой суммы. Помните о том, что, если основной заемщик перестанет вносить платежи, долг будет обязан платить поручитель.

3. Возьмите ссуду под обеспечение

В качестве залога может выступать любое движимое и недвижимое имущество, несущее ценность. Банк проверит не только реальную стоимость, но и рентабельность. В случае прекращения выплат имущество будет продано в счет погашения займа.

4. Повышение стажа работы

Если причина крылась в недостаточном стаже, следует его увеличить. Банк сотрудничает с заемщиками, чей непрерывный стаж равен 6 мес. Суммарный период работы за последние 5 л. не должен быть меньше 1 г.

После устранения причин и по прошествии шестидесяти суток вы можете снова отправлять заявку, которая с большей вероятностью будет одобрена системой и сотрудниками.

Долго ли ждать?

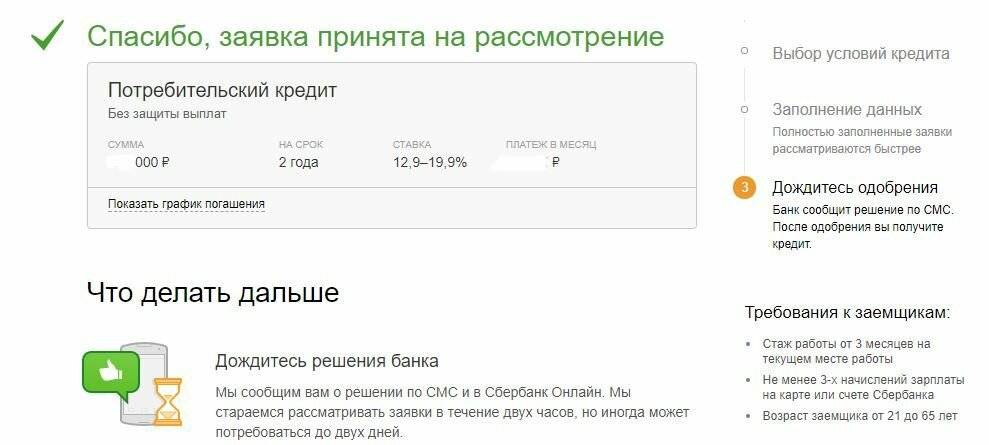

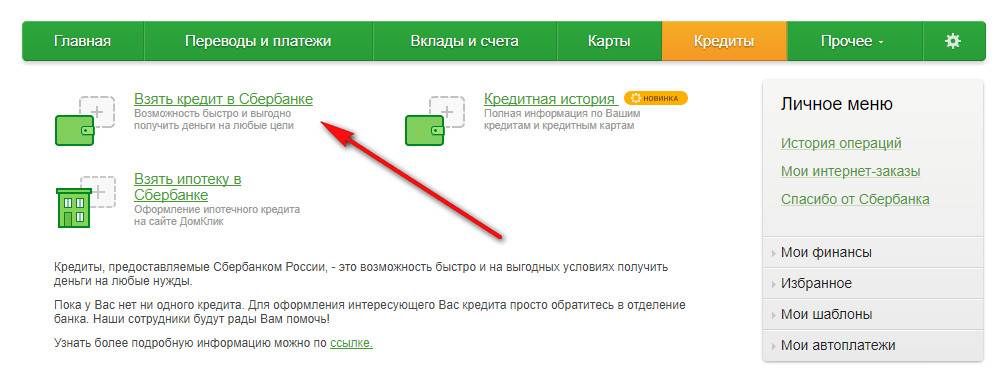

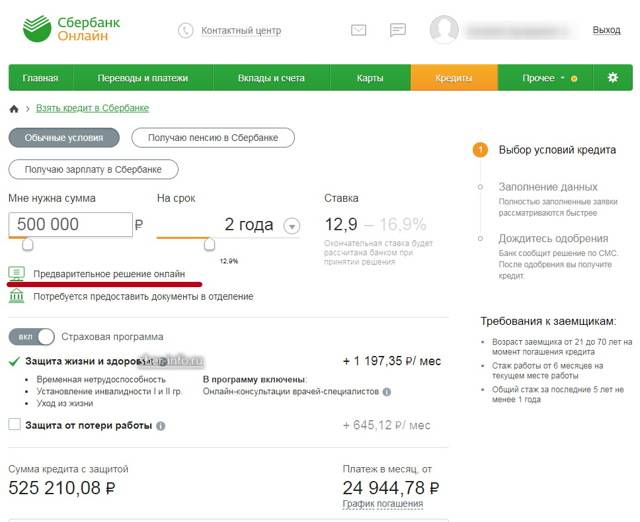

Время ожидания ответа Сбербанка будет напрямую зависеть от способа подачи заявки на кредит. Если клиент подает заявку в системе Сбербанк Онлайн, сроки рассмотрения существенно сокращаются, в ряде случаев они сокращаются до предела. При подаче заявки онлайн, Сбербанк может прислать ответ уже через 2 часа. Подать заявку таким способом несложно.

- Нужно авторизоваться в системе.

- Зайти в раздел «Кредиты»

- Выбрать какой кредит вам нужен, отметить условия, заполнить анкету и отправить ее на рассмотрение.

- В обязательном порядке нужно совершенное действие подтвердить с помощью СМС.

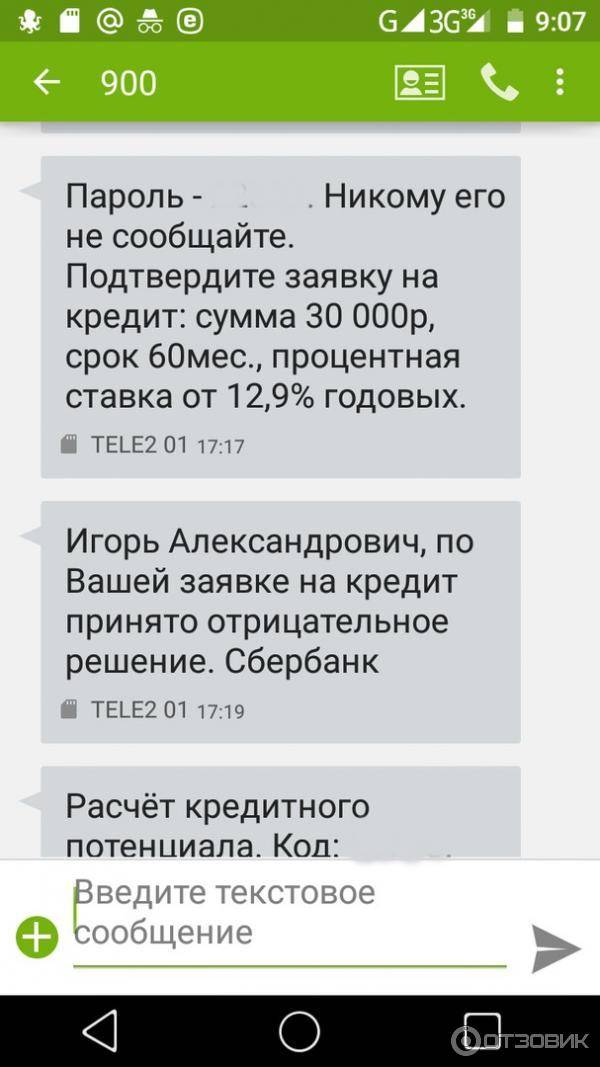

На кредиты с привлечением поручителей заявки подаются только в отделении Сбербанка и тут выбор не велик. Если заявка подана через отделение, ее рассмотрение затянется на несколько рабочих дней, а может быть и дольше. С ипотечными кредитами дело обстоит лучше, поскольку заявки на них можно подавать через сервис ДомКлик. В этом случае, Сбербанк отреагирует очень быстро, выслав заявителю ответ по СМС с номера 900.

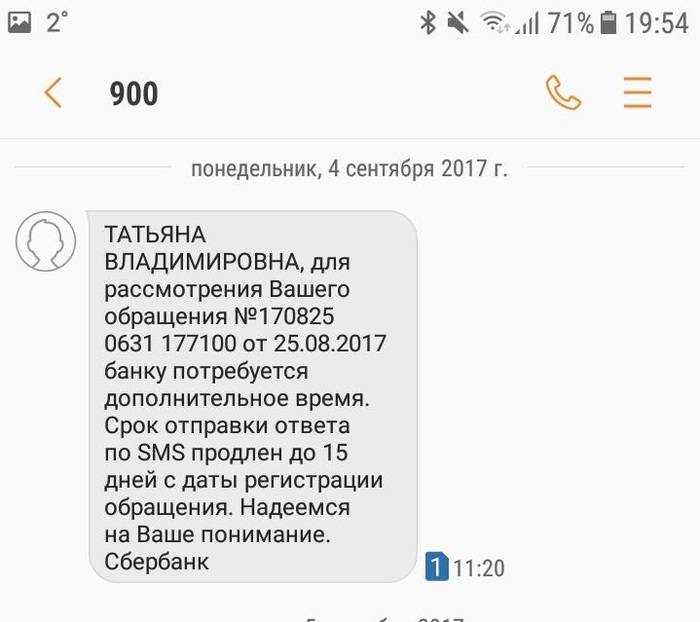

Дольше всего придется ждать клиентам, которые попали под подозрение службы безопасности Сбербанка. Например, если они предоставили в анкете неполные или неточные сведения, либо если они были ранее судимы за имущественные преступления и т.д. В этом случае служба безопасности может не ограничиться изучением электронных баз данных, а сделать письменный запрос в одну из государственных структур. Отвечают на подобные запросы долго, поэтому клиенту придется запастись терпением и ждать одну, две, а может и три недели.

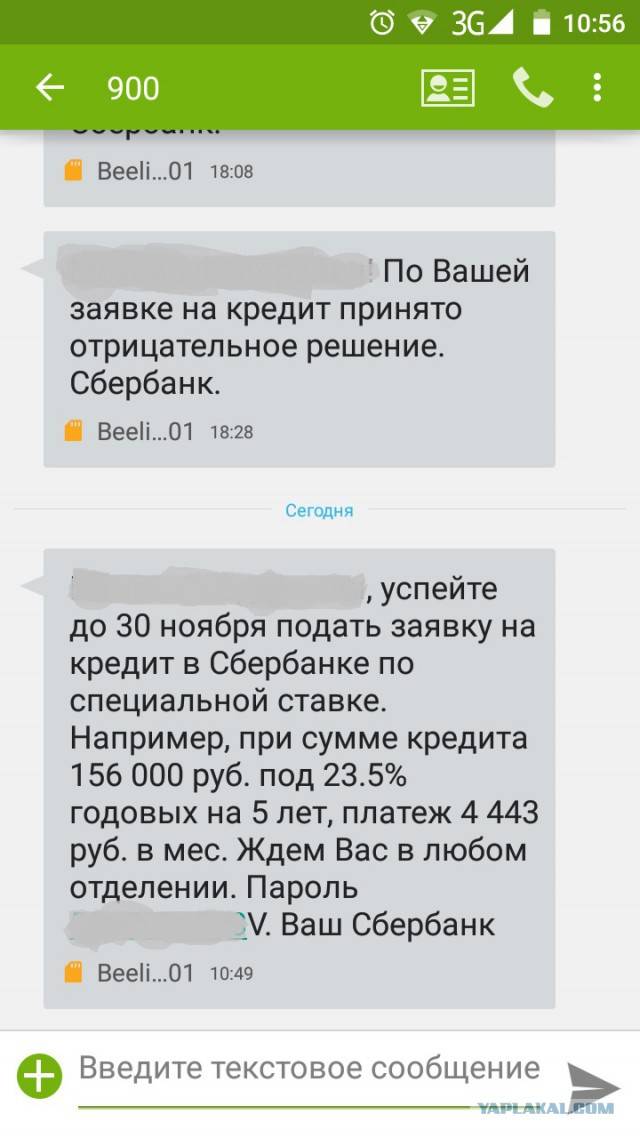

Что делать если пришел отказ?

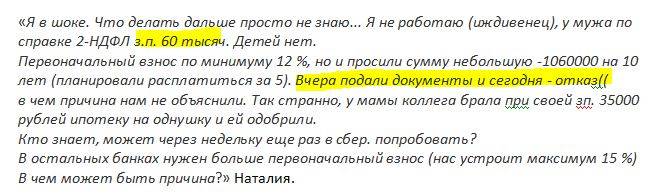

Если все-таки томительное ожидание не принесло плодов, и Сбербанк вам отказал, не стоит отчаиваться, лучше проанализируйте причину отказа. Разумеется, организация не объявит, по какой причине они отклонили вашу заявку, поэтому придется путем собственных размышлений эту причину определить.

- Может быть, сумма кредита не соответствует вашему доходу.

- Возможно у вас плохая кредитная история.

- Может быть, ваш возраст не соответствует требованиям.

- Вы не предоставили необходимые документы, либо документы эти неправильно оформлены и т.д.

Причин может быть огромное количество и их все придется проанализаировать. Помните, что потенциального заемщика Сбербанк проверяет очень серьезно. Даже если у него неоплаченные алиментные обязательства, штрафы или коммунальные услуги, это может стать причиной отказа. Накидав для себя список возможных причин, по которым вас, как потенциального заемщика могли забраковать, вы должны постараться их устранить. В некоторых случаях это можно сделать за несколько минут, если например, «камнем преткновения» стал административный штраф.

На устранение возможных причин отказа у вас 2 месяца. После этого вы снова получите право подавать заявку на кредит в Сбербанк. Если вы все сделаете правильно, на второй раз Сбербанк будет куда снисходительнее.

Если ответ положительный?

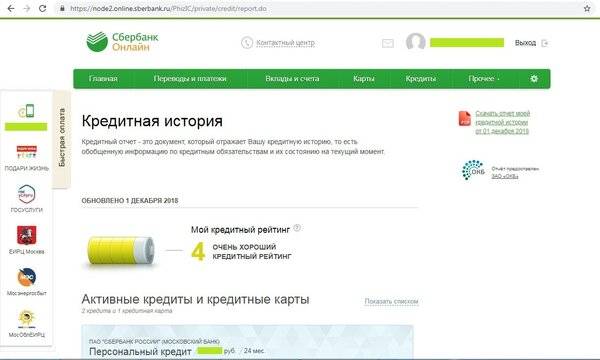

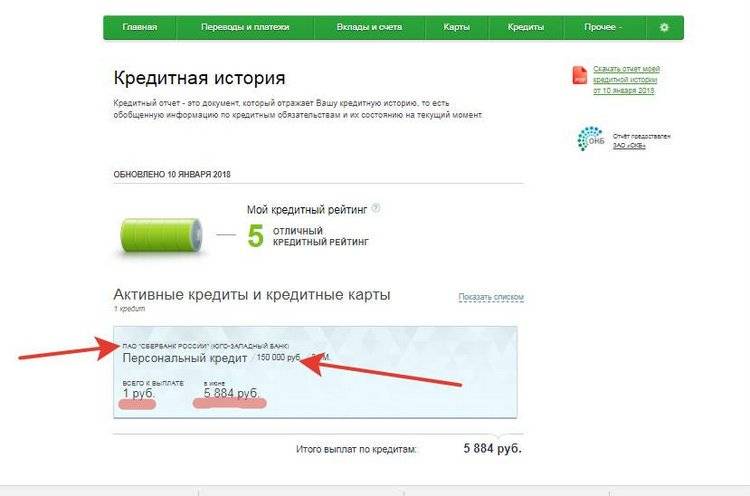

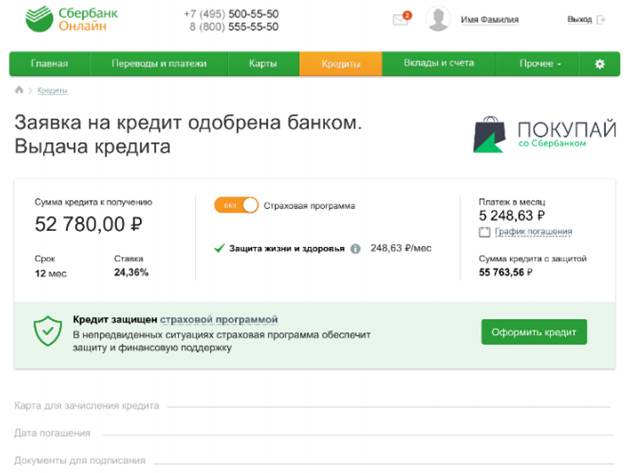

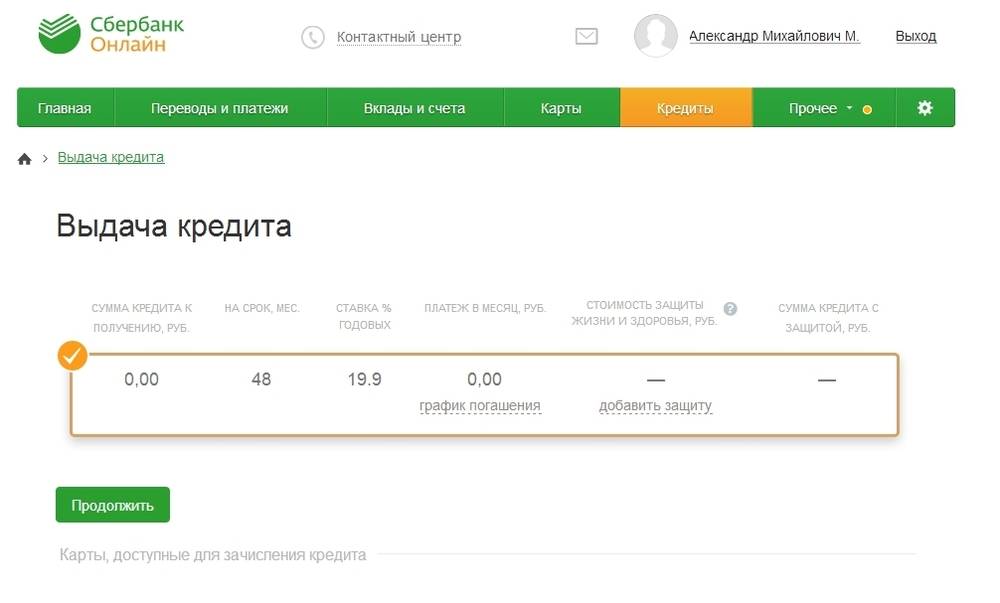

Положительный ответ Сбербанка – это большая радость для заемщика. Бывает так, что человек пропустил СМС и не знает, отреагировал ли банк на его просьбу. Как узнать одобрена ли заявка на потребительский кредит через Интернет? Да легко! Причем сделать это можно в любой момент времени в упомянутом нами Сбербанке Онлайн в разделе «Кредиты». Там будет отображаться ваша заявка со статусом «Одобрено». Как только вы это увидите, можете, не выходя из Интернет-банкинга, оформить договор и получить деньги.

Счет, на который будут перечислены заемные деньги, вы наверняка указывали, когда подавали заявку. Ну а оформление договора можно сделать в Сбербанк Онлайн, все в том же разделе «Кредиты». Описывать, как это делается мы не будем, там все интуитивно понятно. Как долго Сбербанк будет переводить денежные средства? Обычно деньги приходят уже на следующий день, но организация оставляет за собой право растянуть выплату на 5 рабочих дней. Как-либо ускорить это процесс нельзя.

Итак, в течение какого времени Сбербанк может сподобиться принять решение по вашей заявке на кредит? Точно сказать сложно, но обычно они с этим редко затягивают. Если вы ждете уже очень долго, больше нескольких недель, имеет смысл позвонить в банк и выяснить судьбу вашей заявки. Есть вероятность, что произошла техническая ошибка и о вас попросту забыли.

Дополнительные причины отказа

Почему Сбербанк отклонил заявку на кредит? Причины могут быть следующие:

Почему Сбербанк отклонил заявку на кредит? Причины могут быть следующие:

- у потенциального заемщика есть судимость, в частности, за экономические преступления;

- возраст клиента близок к максимально допустимому. Появляются проблемы со здоровьем, из дохода — только пенсия;

- близкие родственники значатся в списках неблагонадежных клиентов;

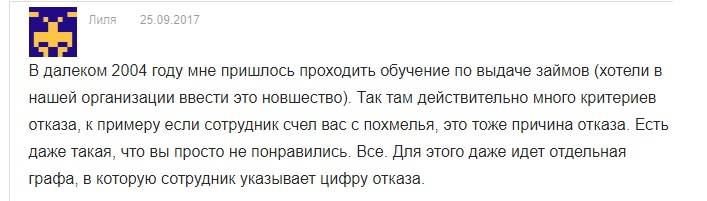

- в момент подачи заявки в офисе будущий заемщик выглядит непрезентабельно. У него — грязная обувь или ногти, усталый вид, отеки на лице после принятия алкоголя.

Причин, почему могут не одобрить кредит в Сбербанке, много. Даже при наличии положительной истории заемщик может не соответствовать иным критериям кредитора. К тому же клиент может обратиться в банк «не в то время». В банке может происходить смена кредитных программ, снижение или повышение процентных ставок.