Кредит на развитие бизнеса под залог недвижимости и автомобиля

Залоговые кредиты для бизнеса выдают практически все банковские учреждения. В качестве гарантий принимают жилую или коммерческую недвижимость, автотранспортные средства. Причем объекты могут находиться в собственности заемщика либо приобретаться за счет кредитных средств.

Чаще всего кредитный лимит зависит от оценочной стоимости залогового объекта – чем он дороже, тем больше денег выдает банк. Оценку стоимости обеспечения проводит независимая компания, анализируя несколько факторов – тип объекта, месторасположение, назначение, срок производства или возведения. Оценочная стоимость в большинстве случаев несколько ниже, чем рыночная.

Оформление залоговых кредитов для бизнеса производится следующим образом:

- Подать в банк анкету-заявление и требуемые документы. По запросу – дополнить кредитное досье другими бумагами.

- Подготовить документы по залогу – подтвердить право собственности и отсутствие прав третьих лиц. Объект не должен находиться в залоге или выступать обеспечением по каким-либо договорам.

- Независимая оценочная компания проводит проверку залога и формирует отчет, где будет указана его стоимость.

- После проверки документов банк предлагает индивидуальные условия по кредиту – оглашает сумму, ставку, сроки.

- Если залогом является недвижимость, составляется закладная, если автотранспортное средство – ПТС передается в банк.

- Обеспечение остается в пользовании заемщика, но обязательно страхуется на весь срок выплаты кредита.

Когда финансовые обязательства будут исполнены, объект обеспечения вновь переходит в собственность заемщика. Права банка аннулируются и его вновь можно предоставить как залог.

Такая форма кредитовая довольно распространена. Например, продукт «Бизнес-Недвижимость» от Сбербанка. По ставке от 11% годовых заемщикам предложено оформление займа на срок до 10 лет. Минимальная сумма – 500 тыс. рублей. Приобрести можно любой объект коммерческой недвижимости. В РСХБ действует программа «Инвестиционный-стандарт».

Многие банки готовы сотрудничать с индивидуальными предпринимателями, оказывая целевое и нецелевое финансирование. Среди большого числа продуктов есть варианты, удовлетворяющие потребностям любой коммерческой компании, с учетом специфики деятельности. В нынешних экономических условиях от заемщиков-ИП требуется немного: платежеспособность, прозрачность ведения бизнеса и выполнение положений кредитного договора в части расходования полученных кредитных средств и своевременной выплаты.

Тарифы на обслуживание

Банк предлагает несколько программ обслуживания клиентов, различающихся тарифами:

- Простой.

- Продвинутый.

- Профессиональный.

Тарифный план «Простой»

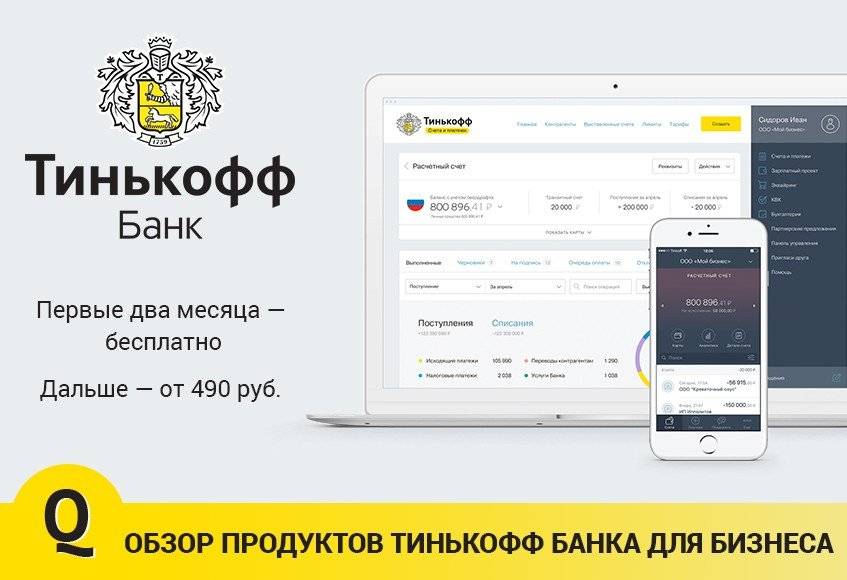

В первый месяц работы в рамках данного тарифного плана обслуживания бесплатено, затем банк взимает по 490 рублей ежемесячно. При этом действует скидка при оплате на 12 месяцев, а в случае оплаты по картам банка на сумму от 50 тыс. в месяц обслуживание бесплатно.

В рамках плана банк начисляет остаток на средства на расчетных счетах клиента:

- если последний проводил какие-то операции по счетам за календарный месяц, начисляется 6 процентов;

- если операций не было, начисления не производятся.

Клиенту может быть выпущена электронная подпись. Если это делается в день открытия расчетного счета, выпуск бесплатен, в противном случае услуга обойдется в 990 рублей. Комиссии за транзакции внутри банка отсутствуют, за внешние снимается по 49 рублей, начиная с 4 операции. Банк в ряде случаев требует плату за сопровождение сделки, размер комиссии зависит от суммы.

В рамках тарифного плана можно оформить торговый эквайринг с пакетной или процентной схемами начисления. От выбранной схемы будет зависеть комиссия банка. Подключение разрешенного овердрафта обойдется в 490 рублей, а штраф за просрочку по нему – 1990 р.

Услуги по ведению зарплатного проекта бесплатны. СМС-информирование также бесплатно, а услуги СМС-банка обойдутся в 99 руб./месяц, или 990 руб./год. ИП вправе перевести до 400 тыс. на собственные карты без взимания комиссионных.

Тарифный план «Продвинутый»

Месячное обслуживание по нему стоит 990 рублей. Стоимость платежного поручения за пределы банка до 29 ру. На остаток по счетам начисляется до 8% годового дохода.

Ограничение на перевод ИП на карты – до 650 тыс. Доступны все услуги, включая Зарплатный проект, эквайринг, овердрафт и пр., на условиях тарифа.

Тарифный план «Профессиональный»

Это самая дорогая программа – 4990 руб. в год, но с самой низкой комиссией за внешние переводы (до 19 руб.) и самой большой суммой перевода на карты – до 1 млн.

Ряд других услуг (валютный контроль, переоформление паспорта сделки) также оказываются более выгодными.

Что потребуется от клиента?

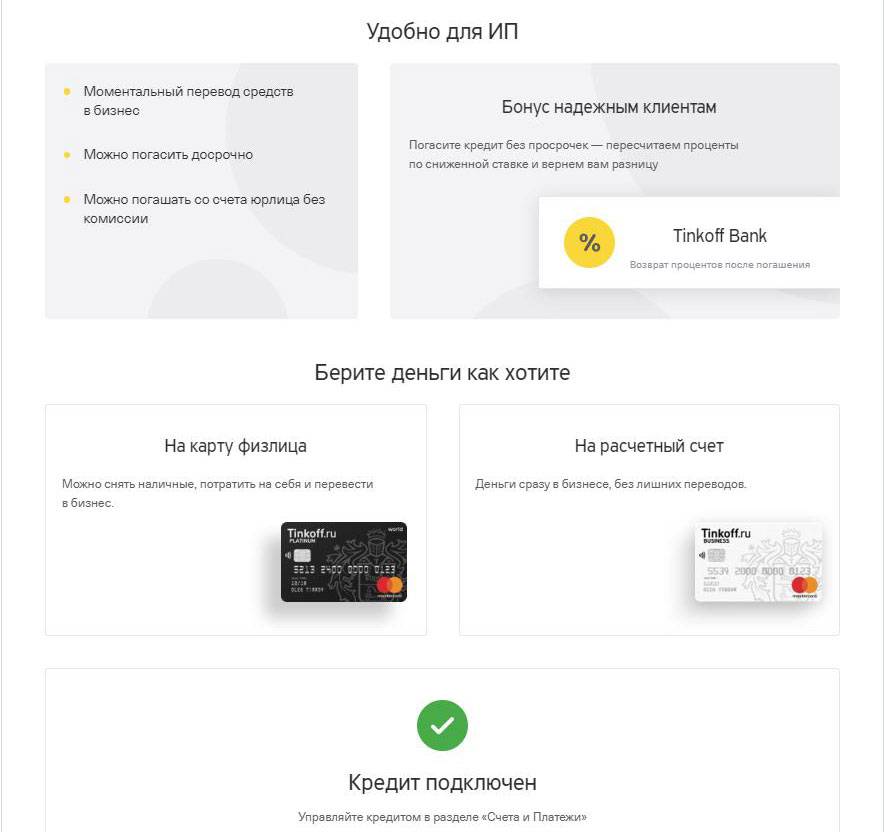

Тинькофф Банк славится лояльным отношением к клиентам, и кредитование предпринимателей – не исключение. ИП могут пользоваться льготными условиями наравне с физическими лицами. В качестве примера можно привести существенные бонусы для малого бизнеса.

- Банк требует только наличие российского гражданства и возраст от 18 до 70 лет. Бизнес должен быть зарегистрирован на территории РФ.

- Не нужно закладывать недвижимость или искать поручителя по кредиту.

- Все операции, в том числе подача заявки и открытие счета, совершаются в удаленном режиме, вам не придется тратить время на посещение банка.

- Процентная ставка рассчитывается индивидуально.

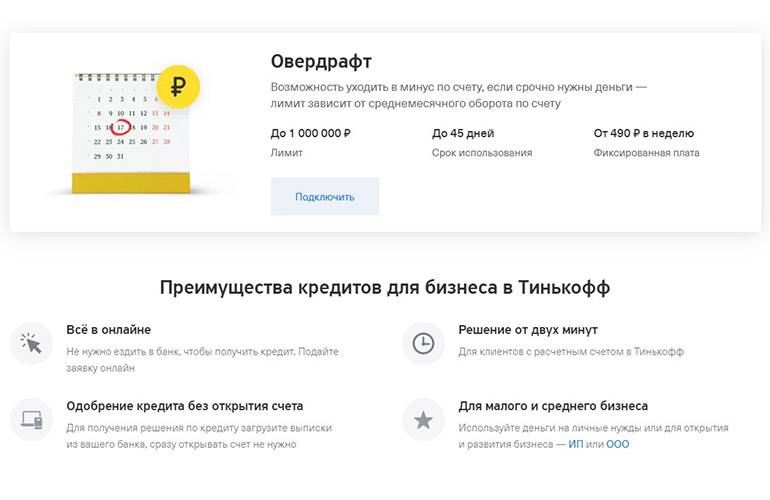

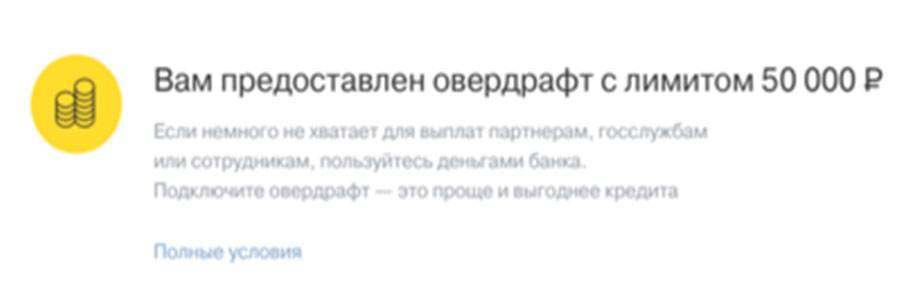

- Овердрафтный кредит выдается по минимальному пакету документов и данным, указанным в договоре РКО.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно! Если расчетный счет открыт в банке более 3 месяцев назад, предоставлять бумаги не нужно. Заем на развитие своего дела выдается при открытии в Тинькофф Банке расчетного счета или личной карты

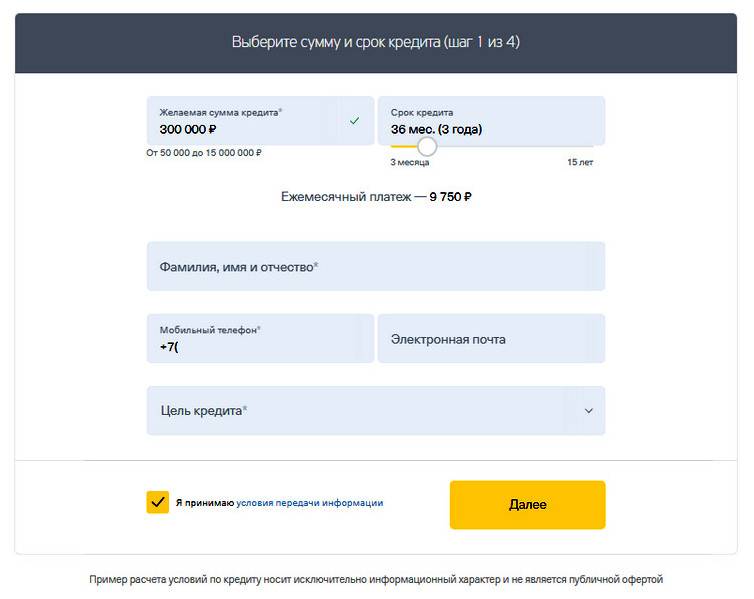

Чтобы оставить заявку на получение кредита, нет необходимости ждать 3 месяца. Вы можете сразу же заполнить анкету и при положительном ответе банка получить деньги. В этом случае не стоит рассчитывать на большую сумму, но впоследствии лимит может быть увеличен

Заем на развитие своего дела выдается при открытии в Тинькофф Банке расчетного счета или личной карты. Чтобы оставить заявку на получение кредита, нет необходимости ждать 3 месяца. Вы можете сразу же заполнить анкету и при положительном ответе банка получить деньги. В этом случае не стоит рассчитывать на большую сумму, но впоследствии лимит может быть увеличен.

По сравнению с кредитованием в других банках, условия действительно привлекательны. Если прочие кредиторы опасаются выдавать ссуды начинающим предпринимателям, то в Тинькофф Банке этой проблемы не существует. Получить деньги на развитие бизнеса можно сразу же после оформления ИП.

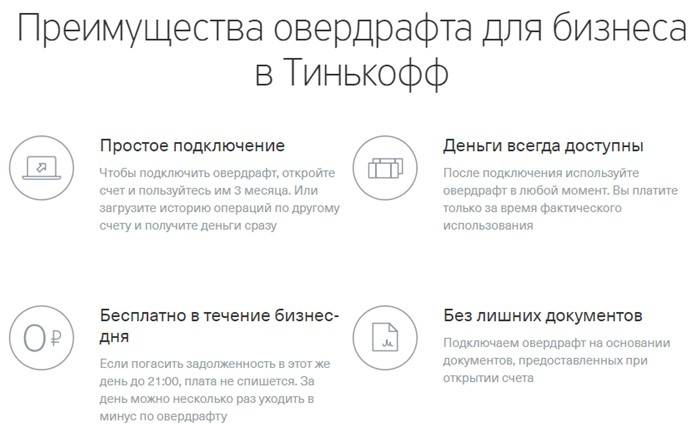

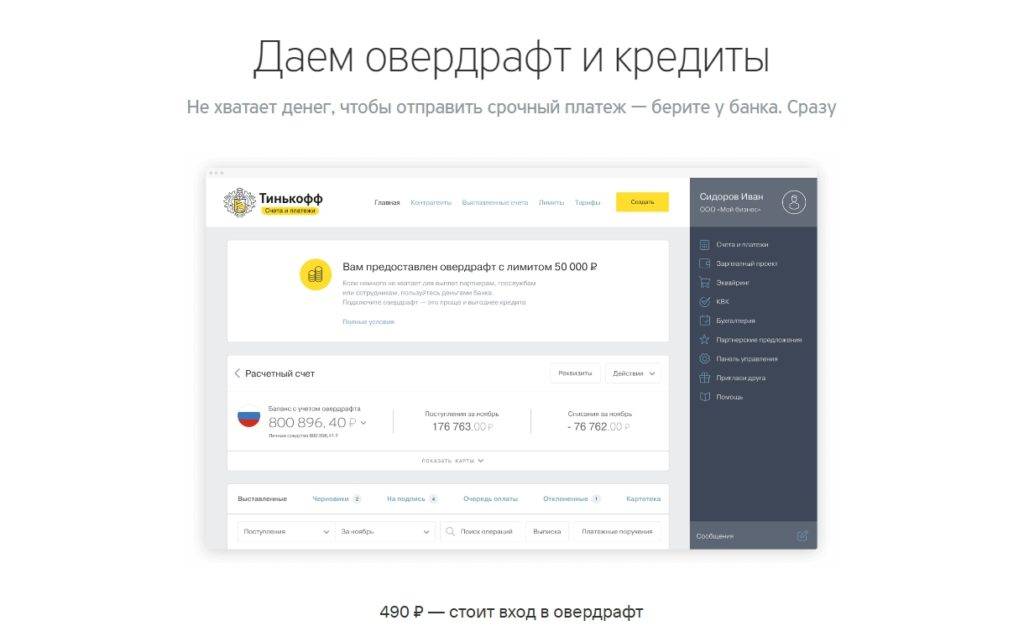

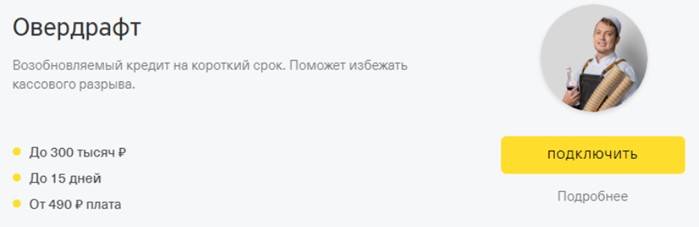

Закроем кассовый разрыв

Если нужно срочно оплатить текущие расходы или перечислить деньги поставщикам, можно воспользоваться овердрафтным кредитом для ИП. Чтобы его получить, нужно иметь расчетный счет в Тинькофф Банке, открытый не менее 3 месяцев назад. Предприниматели, обслуживающиеся в другом банке, могут предоставить выписку со счета. Условия займа на закрытие кассового разрыва:

- Сумма – до 400 тысяч рублей.

- Платеж фиксированный.

- Если вы вернете средства в тот же день до 21 часа, плата за пользование овердрафтом не спишется. При этом количество уходов в минус за день не ограничено.

Предприниматель оформляет овердрафтный кредит на основании документов, предоставленных при открытии расчетного счета. Других бумаг от клиента банк не потребует. Денежные средства на счете овердрафта всегда доступны для бизнесмена, он может воспользоваться ими в любой момент.

Плюсы и минусы сотрудничества с данным банком

В кредитовании юридических лиц и ИП в Тинькофф Банке нет видимых недостатков. Наоборот, условия вполне достойные и заметно выделяют банк на фоне других. Плюсы бизнес-займов очевидны.

- Высокий уровень дистанционного обслуживания, все операции совершаются удаленно.

- Широкий перечень сопутствующих услуг, как для предпринимателей, так и для частных лиц.

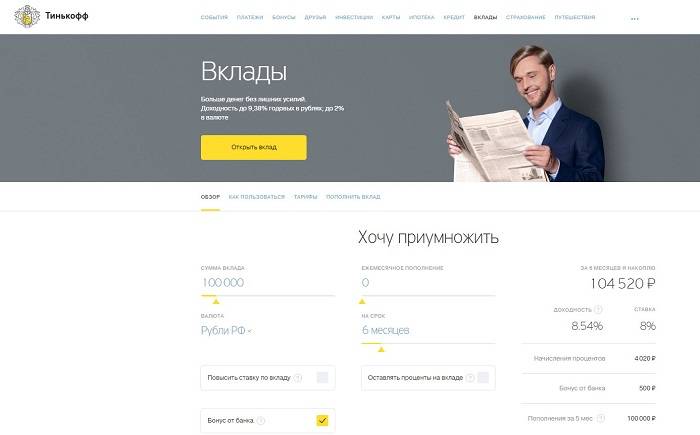

- На остаток по расчетному счету начисляется процент.

- Индивидуальный подход к клиентам.

Какие недостатки существуют при обслуживании ИП в Тинькофф Банке? Хочется обратить внимание, что процентная ставка неизвестна до одобрения кредита, а ее диапазон широк, к примеру, от 12% до 29%. Узнать процент по выбранному займу заранее невозможно

В банке предусмотрены высокие штрафы при отсутствии платежа. При возникновении финансовых трудностей легко попасть в долговую яму, поэтому следите за своевременным перечислением денег и не допускайте просрочку.

Займы для предпринимателей

Еще одной особенностью кредитной политики рассматриваемого банка являются единые условия кредитования вне зависимости от специфики деятельности клиента. Получить здесь какой-то уникальный продукт заемщик не сможет. На выбор предлагаются три пакета, в рамках одного из которых клиент пользуется услугами банка. Определенная логика в этом подходе есть, ведь предоставление более выгодных условий одной группе заемщиков будет означать, что другая группа получит условия хуже.

В то же время если, например, продавец какого-либо товара является клиентом Банка Тинькофф, а у покупателя данного товара не хватает средств на его покупку, то банк одобрит кредит покупателю на довольно выгодных условиях. Малый бизнес может получить кредит в рамках одного из тарифных планов, представленных ниже.

- «Простой». Подходит для начинающих предпринимателей. Первые два месяца обслуживание бесплатное, далее ежемесячно начисляется абонентская плата в размере 490 руб. Если количество обработанных платежных поручений за месяц составит более 3 штук, начинает взиматься плата: одно поручение – 49 руб. Перевод суммы свыше 400 тыс. руб. облагается комиссией в размере 1% от суммы. За обналичивание банк взимает комиссию 1,5%. На остаток средств на счете начисляются проценты, как на депозит, в размере 6% годовых.

- «Продвинутый». Абонентская плата первые два месяца также отсутствует, потом составляет 990 руб. в месяц. Плата за платежное поручение при превышении количества обработанных «платежек» за месяц – 10 штук – составляет 29 руб. Комиссия за перевод денежных средств в сумме больше 400 тыс. руб. также составляет 1%. При обналичивании более 100 тыс. руб. необходимо уплатить комиссию в размере 1%. На остаток средств на счете начисляются проценты (8%).

- «Профессиональный». Как ясно из названия, тарифный план рассчитан на активных пользователей банковских услуг. Это крупные компании, преуспевающие индивидуальные предприниматели и т.п. Абонентская плата на данном тарифе равна 4990 руб./мес. При этом отсутствуют комиссии за обналичивание и переводы денежных средств. Платежные поручения также проводятся бесплатно. Процент начисления на остаток средств на счету – 8%.

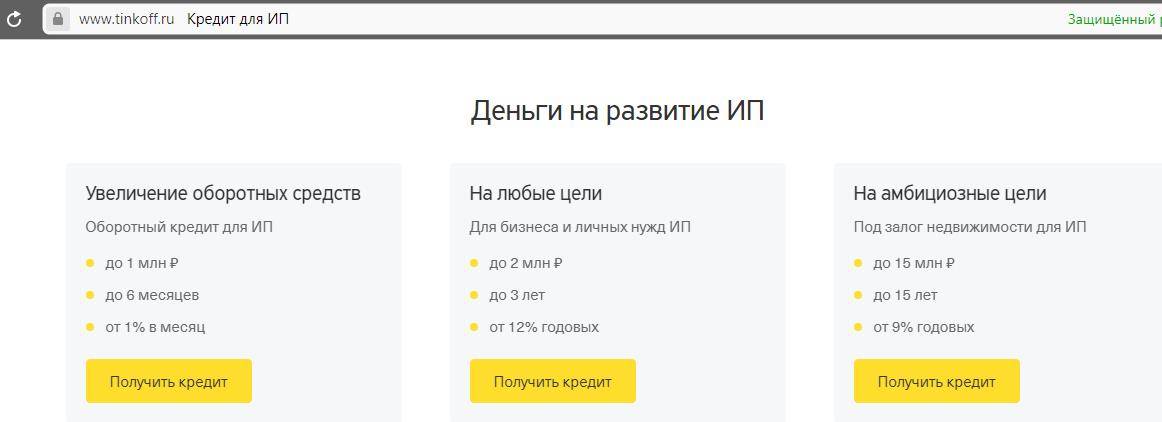

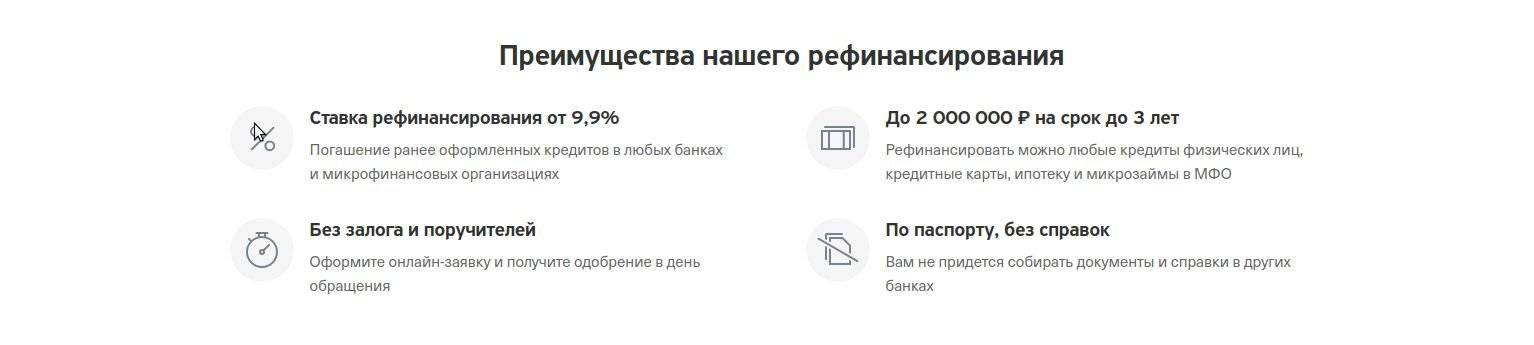

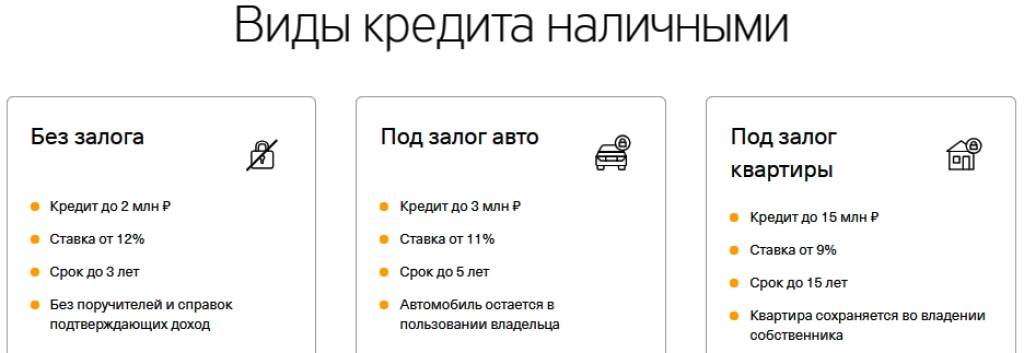

Юридическим лицам (АО, ООО и т.д.) и предпринимателям доступен ряд кредитных продуктов. Во-первых, кредит наличными. Процентная ставка составляет 14,9%, срок кредитования – до 3 лет, максимально возможная сумма – 1 млн. руб. Во-вторых, кредит под залог недвижимости. Выдается под 12% годовых на срок до 15 лет. Лимит суммы составляет 15 млн. руб. В-третьих, ипотечный кредит. Процентная ставка – от 8 до 13,35% годовых. Срок на который может быть заключено кредитное соглашение – до 25 лет. Максимальная сумма – 100 млн. руб.

Несмотря на отсутствие каких-то специфических программ для субъектов малого бизнеса нельзя сказать, что банк никак не поддерживает развитие малого предпринимательства в России. Малым предприятиями и ИП предоставляются более простые условия открытия счета и быстрое рассмотрение кредитной заявки. Им не начисляется абонентская плата первые два месяца, предоставляются зарплатные проекты, помощь в ведении бухгалтерского и налогового учета.

Основные преимущества работы с Тинькофф

Компания предоставляет ИП широкий спектр услуг, требующийся для успешного ведения бизнеса, и без проблем одобряет займы для коммерческих целей.

При оформлении ИП кредита на развитие бизнеса в Тинькофф Банке получение доступа к деньгам возможно 24 часа в сутки через интернет-банкинг и специальное приложение для смартфонов. При этом клиент в любой момент может обратиться в службу поддержки.

Кредитные карты от «Тинькофф Банк» пользуются спросом, потому что удобны в использовании. Можно выделить следующие преимущества:

- увеличенный кредитный лимит;

- льготный период без уплаты процентов (можно совершать покупки, возвращать деньги в указанный срок и не платить за это);

- сумма ежемесячного платежа (8%);

- бесплатное пополнение карточного счета.

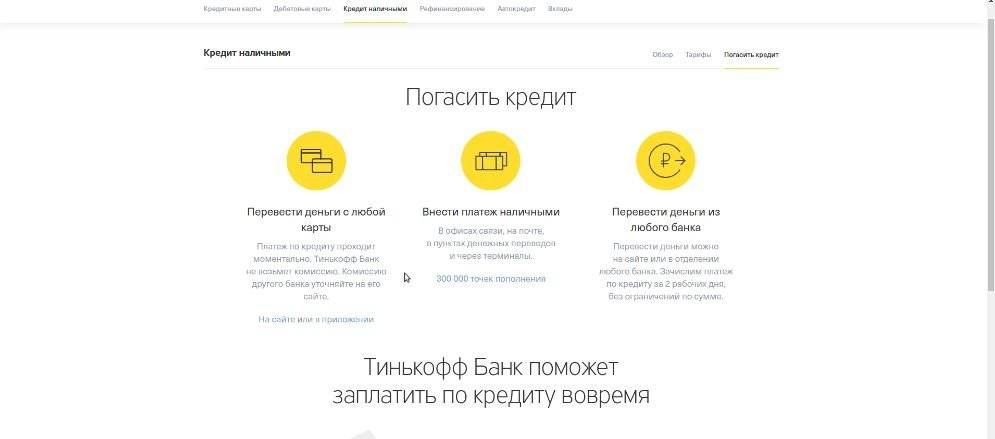

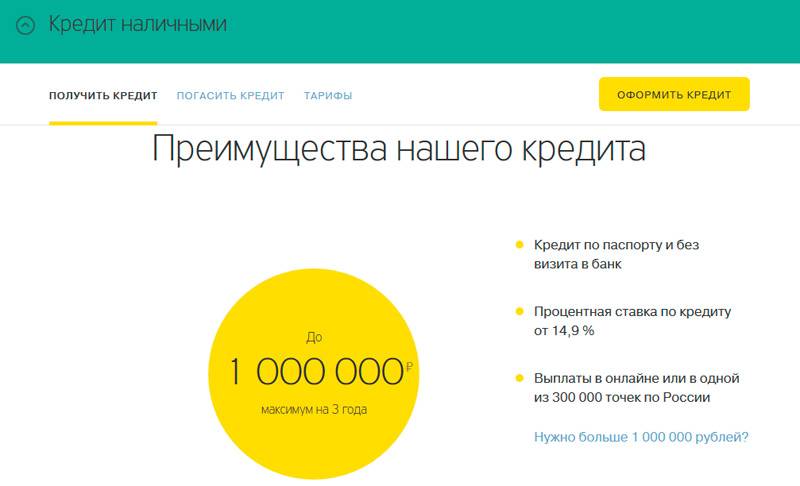

Кредит наличными средствами выдается гражданам Российской Федерации по предъявлению паспорта. Не нужно приносить справки и искать поручителей. Ставка по кредиту составляет от 15%. Преимущества кредита наличными:

- оформление кредита только по паспорту, нет необходимости посещать главный офис банка;

- минимальная процентная ставка;

- онлайн выплаты или получение денег в одно из 300 тыс. точек по всей России;

- решение всего за один день;

- бесплатное годовое обслуживание.

Кредиты Тинькофф для юридических лиц

Программ целевого кредитования крупного и среднего бизнеса в банке Тинькофф в настоящее время нет. Это не означает, что владелец крупной фирмы не может воспользоваться услугами одного из предлагаемых тарифных пакетов для приобретения оборудования, объекта недвижимости или какого-либо другого актива. Не исключено, что ему будут предложены даже лучшие условия, чем в других банках, разработавших специальные программы. Однако действовать придётся на общих основаниях: открывать счёт, оформлять заявку и т. д.

Выводы

Отсутствие специальных предложений для представителей бизнеса всех уровней не отпугивает клиентов, из чего следует, что и стандартные условия банка Тинькофф достаточно привлекательны.

Недостатки организации кредитной политики банка Тинькофф в значительной мере компенсируются достоинствами его работы, в том числе технологическими.

Руководство банка не всегда интересуется тем, на что расходуется выданный им кредит. Это хорошо потому, что бизнес-план составлять не нужно.

Опубликовано:

Добавить комментарий

Вам понравится

Кредит для малого бизнеса от Тинькофф

Финансовая политика этого банка имеет ещё одну важную специфическую черту: условия сотрудничества не зависят от характера деятельности заёмщика. Получить в Тинькофф особый кредит для ИП на развитие бизнеса здесь не получится. Клиенту предлагают просто подключиться к одному из трёх пакетов, и в рамках любого из них пользоваться услугами банка.

В таком подходе есть своя логика: если какой-то категории предоставляются лучшие условия, то это подразумевает и то, что кому-то достанутся худшие.

Кредитование малого бизнеса соответствует условиям потребительских займов, а они зависят от выбранного пакета. Предусмотрено три варианта тарифов:

- «Простой». Оптимален для предпринимателей, только начинающих бизнес. Абонентская плата за первые 2 месяца отсутствует, затем она составляет 490 руб./мес. Начисление на остаток – из расчёта 6% годовых.

- «Продвинутый». Также без абонплаты в первые 2 месяца, затем – 990 руб. Начисления на остаток – 8%.

- «Профессиональный». Рассчитан на активно работающих юрлиц и ИП с большим оборотом дебетовых карт. Плата за обслуживание – 4990 руб. Начисления – 8%.

Условия работы по пакетам кратко изложены в таблице:

| Тарифный пакет | Плата за платёжное поручение, руб. | Комиссия обналичивания, % | Комиссия за перевод суммы свыше 400 тыс., % |

| Простой | Более 3 платежей в месяц – 49,00 | 1,5 | 1 |

| Продвинутый | Более 10 платежей в мес. – 29,00 | Свыше 100 тыс. руб. – 1% | 1 |

| Профессиональный | Бесплатно | До 2 млн. руб. – бесплатно |

Условия кредитования бизнеса зависят от того, какой банковский продукт выберет предприниматель:

| Банковский продукт | Процентная ставка, % | Долговой период | Лимит суммы, руб. |

| Кредит наличными | 12 | До 3 лет | 2 млн |

| Под залог недвижимости | 9 | До 15 лет | 15 млн |

| Ипотечный | 8–13,35 | До 25 лет | 100 млн |

Перейти на сайт банка

В применении к предпринимательской деятельности ипотечное кредитование подразумевает залог недвижимости, используемой для ведения бизнеса. Процентная ставка зависит от того, какой вид объекта выступает в роли залогового имущества (с первичного или вторичного рынка и т. д.)

Поддержка малого бизнеса выражается также в предоставлении следующих возможностей:

- бесплатное обслуживание в первые 2 месяца;

- упрощённые условия, способствующие развитию деятельности;

- выдача специальных зарплатных карт для сотрудников;

- участие в конкурсах и программах лояльности;

- быстрое (за сутки) открытие счёта и одобрение кредита;

- помощь ведения бухучёта и налоговой отчётности;

- возможность мультивалютных трансакций.

Скрытые сложности

Как любая коммерческая организация, банк Тинькофф стремится подать «товар лицом», акцентируя внимание целевой аудитории на достоинствах своего продукта. При этом некоторые проблемные аспекты сотрудничества остаются в тени, а о них следует знать

Во-первых, о конкретных процентах, начисляемых при кредитовании, на главной странице и в других рекламно-продвигающих материалах упоминается в очень обтекаемой форме. Указываются базовые ставки (минимальные), есть виртуальные калькуляторы, доступные после регистрации, но и они не предоставляют исчерпывающей информации об условиях займа. Официальных бумаг об условиях на руки не выдают. Полностью о предстоящих выплатах клиенту становится известно только после оформления договора. Впрочем, не только Тинькофф, но и другие банки этим грешат.

Во-вторых, нужно помнить о скрытых комиссиях, в том числе о страховой ставке (более 10% годовых) о которых клиента могут не предупредить. Если эти суммы не учтены в бизнес-плане, они могут сыграть роковую роль. Читать договор следует очень внимательно – там эта информация прописана.

В-третьих, кредитный лимит может быть увеличен банком без согласия и даже уведомления клиента. Возможно, это даже может показаться полезным делом. Но если не отследить изменений, есть шанс оказаться в «долговой яме».