Как поступить, если уже оформлен валютный кредит

Если уже имеется взятый кредит, а при этом имеются сложности с его погашением, то решить такую проблему можно разными способами:

- использование рефинансирования;

- применение реструктуризации;

- пролонгация кредита;

- использование поддержки государства.

Особенно много сложностей может возникнуть у ипотечных заемщиков, а они теперь могут пользоваться разными программами от государства для улучшения условий кредитования.

Нюансы пролонгации

Реструктуризация может предполагать увеличение срока кредита, причем одновременно с этим заемщики предпочитают изменить валюту кредита, если курс валюты значительно вырастает. Такая возможность имеется как в банке, где изначально брался валютный кредит, так и в других банковских учреждениях.

Последствия просрочки

Если появляются просрочки, то это приводит к начислению штрафов и пеней, причем они рассчитываются так же в зависимости от валюты кредита. Если растет при этом курс валюты, то это приводит к значительной кредитной нагрузке, с которой нередко не могут справиться заемщики.

При появлении первых просрочек рекомендуется обращаться в банк для оформления реструктуризации, чтобы предотвратить рост долга.

Какая валюта выгоднее всего для кредита, расскажет это видео:

Валютные риски.

Обращаясь в банк за ссудой, каждый из нас стремится найти вариант, предусматривающий наименьшую величину процентной ставки, от которой во многом зависят общий размер переплаты за пользование заемными денежными средствами и цена ипотеки. Именно по этой причине у многих потенциальных заемщиков возникает желание оформить займ не в рублях, а в долларах или евро. Судите сами: сегодня средняя ставка по рублевым ссудам находится на уровне 13% годовых, что существенно превышает размер процентов, начисляемых по займам в долларах или евро, ставки по которым составляют соответственно 9 и 6 процентов годовых.

Руководствуясь принципом «зачем платить в два раза больше» многие с радостью принимаю предложение банка оформить кредит не в рублях, а в долларах или евро, однако удовольствие от подобной экономии не всегда будет длиться так долго, как этого хотелось бы заемщику. Обусловлено это так называемыми валютными рисками, связанными с внезапным изменением курса национальных денежных средств по отношению к иностранным. Для простоты понимания приведем следующий пример:

Заемщик подписал ипотечный договор, согласно которому ежемесячный платеж равен 600 долларам США, при этом заработная плата заемщика составляла 40 000 рублей, а курс доллара равен 24 рублям. Для того чтобы осуществить платеж, заемщик покупает доллары, тратя на это 14400, что составляет 36% от его дохода. Далее наступает кризис 2008 года, после которого курс доллара резко вырос до 29 рублей. В результате при том же уровне заработка обладатель валютного кредита вынужден тратить 17400, что эквивалентно 43,5 % его бюджета. Таким образом, при казалось бы постоянном уровне платежа, кредитная нагрузка на такого заемщика значительно увеличилась. В результате не только не удалась экономия, но серьезно пострадал бюджет.

Как видно из вышеприведенного примера клиент планировал свои траты исходя из того, что курс доллара по отношению к рублю будет стабильным, а если и изменится, то не существенно. Однако он не учел возможные его колебания, что и привело к печальному результату.

Выгода от валютных кредитов

Однако при рассмотрении варианта валютного кредита нельзя не учесть более выгодную процентную ставку, которая на январь 2014 года составляет в Сбербанке от 14% годовых на краткосрочные займы.

Кроме того, знание рыночной динамики колебания курса валют позволяет предполагать, что курс рубля не будет снижаться вечно.

А это значит, что долгосрочные валютные займы могут хорошо окупиться при условии введения политики укрепления рубля.

Ведь возможен и такой вариант, при котором дефицит бюджета, связанный с расходами на олимпийскую стройку, вскоре будет восполнен, и правительству понадобится сильный рубль.

При таком ходе событий валютные заемщики выигрывают и за счет изначально сниженной процентной ставки по кредиту, и за счет возможного снижения стоимости валюты.

При выборе валютного кредита из альтернативы евро-доллар в нынешних условиях предпочтение лучше отдать европейской валюте.

Сокращение политики количественного смягчения должно сделать курс доллара более стабильным, кроме того у американской ФРС имеется больше финансовых инструментов для укрепления своей валюты.

На фоне дорожающего доллара долгосрочный кредит в менее стабильной европейской валюте представляется более выгодным, так как ослабление курса евро может сделать выплату такого займа менее затратным.

В целом, валютные кредиты могут быть полезны тем, кто имеет стабильный доход в долларах или евро из-за сниженной процентной ставки.

В остальных случаях лучше воздержаться от валютных займов, либо быть готовым к возможным рискам, связанным с колебаниями курса доллара и евро.

В чем заключается риск валютного кредита?

Оформляя кредит в долларах США или евро заемщики чаще всего даже не задумываются о том, что не исключен валютный риск и вероятность обесценивания отечественной денежной единицы. Последствием мирового финансового кризиса является падения курса рубля, из-за чего увеличивается стоимость валютного кредита.

Действующее законодательство и судебная практика доказали, что когда обесценивается национальная валюта, все риски ложатся на заемщика. Так как валютный курс никак невозможно зафиксировать, невозможно заранее предугадать его поведение в период действия договора кредитования.

При всех экономических кризисах наблюдалось обесценивание национальной денежной единицы, и именно в этот момент значительно возрастали иски в суд с просьбой признать кредитный договор, заключенный в иностранной валюте недействительным.

Специалистами отмечено, что любой займ в иностранной валюте гораздо рискованнее, кроме тех случаев, когда заемщик получает зарплату в долларах или евро. Все остальные клиенты подвергаются огромному риску из-за резких скачков валютного курса.

Почему практически исчезли валютные кредиты?

Несмотря на, казалось бы, привлекательность валютных займов, брать кредит в иностранной валюте рискованно, ведь конечная стоимость средств напрямую зависит от курса валюты. Если физическое лицо конвертирует рубли для оплаты валютного кредита, то есть две альтернативы:

- при снижении стоимости валюты займа заемщику удастся сэкономить на сумме конечной переплаты,

- при увеличении курса заемщик переплачивает по кредиту даже если условиями договора предусмотрена небольшая процентная ставка.

При оформлении договора в валюте, отличной от рублей, также рискует и банк – в случае повышения курса валюты бремя задолженности станет неподъемным для клиентов, и кредитор увеличит долю просроченных кредитов в портфеле. По этой причине многие кредитные учреждения отказались от валютного кредитования как такового.

Какой кредит выгодно брать сегодня

Банки предлагают широкий выбор кредитов на те или иные нужды, поэтому выбор банковского продукта будет во многом зависеть от тех целей, которые вы преследуете. Например, если вы желаете приобрести какие-либо товары, то вы можете выбрать нецелевой потребительский кредит, если вы желаете приобрести автомобиль, то вам идеально подойдет программа автокредитования, если вырождается в жилом помещении, то ипотека для вас является единственным выходом. Поэтому сейчас рассмотрим, какой кредит выгодно брать сегодня, а какую покупку следует отложить до лучших времен.

Потребительский кредит

Здесь мы рассмотрим не только банковский кредит на потребительские нужды, но и пластиковые карты с кредитным лимитом. Взять потребительский кредит целесообразно будет в том случае, если вы планируете какие-либо покупки. Здесь вам нужно определить точную сумму займа и потом только обратиться в банк. Если вы желаете совершить какие-либо мелкие расходы или денежные средства вам нужны в качестве финансовой подушки, то кредитные карты будет лучшим вариантом.

Если говорить о процентных ставках, то потребительский кредит обходится дешевле потребителю, тем более, сегодня действительно годовой процент упал примерно на 2–3 пункта по сравнению с прошедшими периодами. А вот по кредитной карте процентные ставки не изменились, что связано с тем, что банк предоставляет возможность избежать уплаты процентов, если правильно пользоваться кредитным пластиком.

Целевой кредит на автомобиль

При желании приобрести собственный автомобиль, большинство заемщиков изучают рынок услуг и предложения по автокредитованию. Хотя сегодня брать автокредит вовсе не целесообразно и на то есть несколько основных причин. В первую очередь, ставки по автокредиту больше, нежели по потребительскому займу. Вторая причина заключается в том, что оформить кредит без страхования КАСКО практически невозможно, а дорогостоящий полис значительно увеличивает стоимость займа. Наконец, третья причина, почему стоит отказаться от автокредитования – это необходимость внести первоначальный взнос.

Хотя справедливости ради стоит отметить, что можно оформить автомобиль в кредит, но только по программе государственного субсидирования. Здесь схема заимствования будет выглядеть следующим образом: вы оформляете банковский кредит, а часть переплаты банку будет вноситься за счет денежных средств из Федерального бюджета. Правда, здесь выбор покупателя будет ограничен условиями программами.

Ипотечный займ

Как ни странно, но сейчас наиболее комфортный период для оформления ипотечного кредита. В первую очередь, банки значительно снизили годовой процент по ипотечным кредитам, по сравнению с прошедшим периодом. Вторая причина – это снижение цен на недвижимость, поэтому если вы задумываетесь об оформлении ипотеки, то сейчас наиболее благоприятный для этого период. Кроме всего прочего, если ипотека была оформлена ранее, то сегодня можно оформить кредит на рефинансирование и уменьшить, таким образом, переплату.

Если подвести итог, то оформление кредита – это вопрос строго индивидуальный, то есть, заемщик для начала должен определить, насколько он нуждается в заемных средствах, какая сумма ему требуется, и каким образом он будет возвращать банковский займ. Что касается процентных ставок по разным кредитам, то действительно на некоторые виды займов годовой процент снизился на несколько пунктов, что делает займы более доступными для широкой аудитории.

Краткосрочные кредиты

Как уже упоминалось чуть ранее, если доход заёмщику поступает в долларах или условных единицах, а кредит берётся на непродолжительное время, то лучше всего в целях экономии средств семейного бюджета прибегнуть ко взятию кредита в валюте.

Данное утверждение правильное, но и здесь есть свои исключения.

Дело в том, что в настоящее время валюта подвержена всевозможным скачкам, поэтому есть прямая угроза, что даже за год, на который был оформлен краткосрочный кредит, произойдёт скачок курса. В итоге вся экономия сведётся к нулю.

Чтобы не попасть в такую ситуацию, нужно быть подкованным в тенденциях валютного рынка, а также нужно обладать хотя бы некоторыми финансовыми знаниями, чтобы грядущие изменения спрогнозировать.

Если подобных навыков у заёмщика нет, то стоит воспользоваться советами специалистов. Если же принимать решения самостоятельно, то взятие валютного кредита будет являться, по сути, лотереей.

Процентные ставки

Еще несколько лет назад ставки на кредитование в европейских банках были значительно ниже, чем в России. Однако в последнее время ситуация резко изменилась в лучшую сторону, и граждане получили возможность получать займы с низкими процентными ставками, а также просить о понижении ставки по ранее взятому кредиту.

Кредит в долларах с процентной ставкой ниже рублевой взять все сложнее. В связи с последними скачками курса некоторые банки вообще отказываются оказывать такую услугу. Это связано с напряженными международными отношениями между США и Россией и с тем, что для потребителей данные предложения не представляют интереса. Клиенты перестали брать кредиты в долларах, спрос на них упал, а нет спроса — нет и предложения. Не выдают валютные займы Сбербанк России, Райффайзенбанк, Юникредит банк.

Найти заемщика все же можно — это Владпромбанк, БЦК-Москва, Эксперт Банк, АК Барс, Арсенал банк и другие. Но для получения этой услуги банк требует не только справку о доходах, но и залог, и поручительство.

Процентные ставки на сегодня зависят главным образом от цели займа. Именно по этому признаку и происходит разделение кредитных программ. Есть 5 основных направлений выдачи кредита в валюте, а именно:

- Ипотечный займ. Процентная ставка кредита в евро и долларах зависит от таких факторов, как наличие детей и господдержки, использование материнского капитала, а также типа приобретаемого жилья (уже построенное здание или дом на этапе строительства, а также строительство собственного дома с нуля, строения в дачном поселке). В таких случаях процентная станка варьируется от 8 до 12%. Скорее всего, при оформлении такого займа банк потребует оценить приобретаемое жилье. Кредит можно получить на сумму до 70% от рыночной стоимости недвижимости.

- Потребительский кредит без обеспечения. Выдается на срок от 3 месяцев до 5 лет. Размер процента колеблется от 9 до 20% и зависит от нескольких факторов: суммы кредита, наличия зарплатного договора или пенсионной карты данного банка, первоначального взноса.

- Нецелевой займ под залог недвижимости. Средняя ставка — до 12% годовых при сумме займа до 50 тыс. долларов. Ставка немного увеличивается, если клиент отказывается от услуги по страхованию жизни и здоровья, а также не имеет карты банка.

- Заём на развитие ЛПХ. Обсуждение ставок на такие займы проводится исключительно с кредитным экспертом, так как нюансов очень много.

- Рефинансирование других банков. Примерная ставка — от 9 до 11%.

Может ли кредит в валюте быть выгодным

Многие люди желают оформить кредит в валюте, чтобы получить определенную выгоду. Такая затея считается рискованной, так как на изменение курса влияют разные факторы. В определенных ситуациях получение такого кредита считается выгодным. К ним относится:

- оформление кредита для путешествия в страну, где будет использоваться полученная валюта;

- оформление краткосрочного кредита, поэтому срок кредитования не превышает трех месяцев, что позволит построить правильный прогноз;

- заемщик получает доход в иностранной валюте, поэтому изменения курса никаким образом не сможет повлиять на него.

При вышеуказанных условиях оформление кредита в валюте считается выгодным и оптимальным решением.

В какой валюте лучше брать кредит? Фото:money24.kharkov.ua

В какой валюте лучше брать кредит? Фото:money24.kharkov.ua

Как минимизировать риски

При оформлении займа в валюте можно пользоваться разными способами для снижения риска. К ним относится:

- рекомендуется оформлять сразу несколько займов, что позволит создать мультивалютный кредитный портфель;

- все валютные риски надо страховать, поэтому не следует экономить на покупке страховки;

- оформление кредитов на короткий промежуток времени;

- постоянное отслеживание тенденций изменений курсов.

Если заемщик получает информацию о том, что будет расти курс валюты, то желательно сразу заняться оформлением реструктуризации, предполагающей изменение валюты кредита.

Краткая экскурсия в прошлое

Находясь перед выбором, человек опирается на прошлый опыт. Тем более для нашей страны кризисные времена не являются такими уж далекими. Что происходило в конце прошлого века (1998 год) и совсем недавно, в 2008 году при девальвации национальной валюты – рубля?

Вот лишь некоторые данные:

- Долги по кредитным выплатам вышли на уровень 20% и более.

- Кредитные организации сократили количество выдаваемых займов почти на треть.

- Банковские счета многих фирм находились в замороженном состоянии.

Все помнят неутешительные итоги того периода. Нестабильность финансового рынка привела к убыткам тех, кто решился на оформление кредита. Мгновенно возросли выплаты по валютным кредитам. Это задело граждан, имевших рублевый доход, а таких было большинство.

По какой схеме лучше кредитовать бизнес

Общий алгоритм для принятия решения такой:

- Сначала определитесь, на какие цели, сколько нужно денег и на какой срок. Оцените, как быстро сможете вернуть долг.

- Пообщайтесь с кредитным специалистом, какой из кредитов для бизнеса вам может подойти, и подайте заявку.

Дальше могут быть три ситуации.

Кредит одобрили, условия устраивают. Берите, пользуйтесь. Если вы вовремя погасите долг и сможете развить бизнес, скорее всего, в следующий раз банк одобрит вам кредит на более крупную сумму и на более выгодных условиях. Брать потребительский кредит нет смысла.

Кредит одобрили, но сумма недостаточная. Банк принимает решение по кредиту, оценивая обороты бизнеса, кредитную историю и другие факторы. Бывает, что у вас надежный бизнес и деньги точно помогут вам развиваться, но банк пока этого не видит. Поэтому вы можете дополнительно подать заявку на потребительский кредит как физлицо. Но перед этим нужно очень хорошо все взвесить и рассчитать, точно ли получится вернуть долг и пойдут ли деньги на пользу бизнесу.

Кредит для бизнеса не одобрили. Важны причины, почему вы не смогли получить деньги как юрлицо.

Допустим, банк отказал, потому что вы недавно зарегистрировались или есть другой кредит. При этом бизнес идет хорошо и вы уверены, что сможете вернуть долг. Тогда можно подать заявку на потребительский кредит.

Если же кредит не выдали из-за ограничений налоговой, у компании плохая кредитная история, были раньше просрочки, возможно, не стоит пока брать кредит — лучше наладить бизнес-процессы. Иначе заемные деньги могут навредить бизнесу.

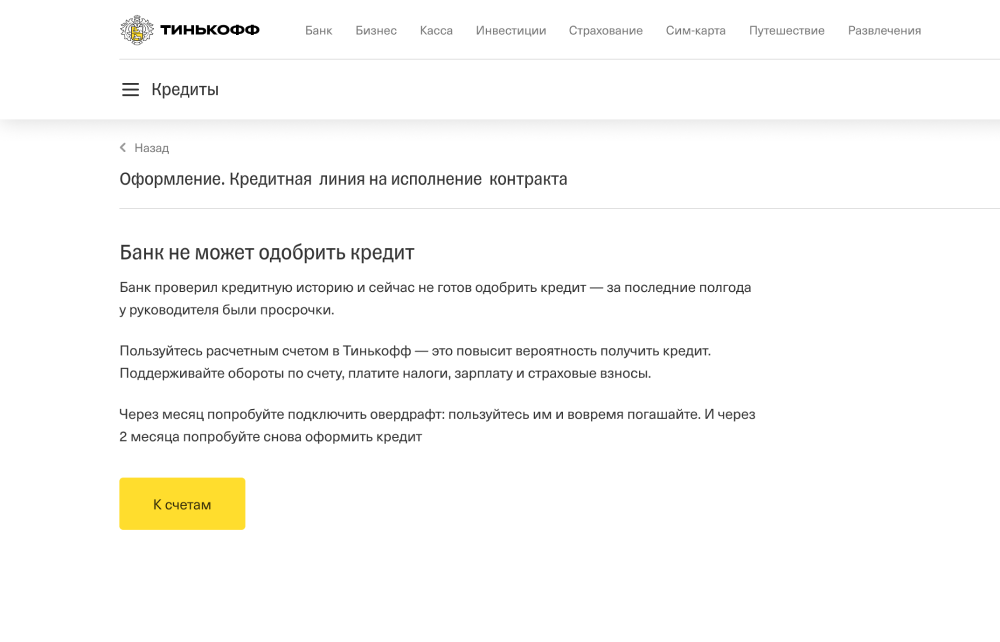

Часть причин можно увидеть в личном кабинете:

У клиента есть просрочки по кредитам, из-за которых банк не может одобрить кредит для бизнеса

В чем опасность валютных кредитов в РФ?

У абсолютного большинства россиян трудовые доходы выплачиваются в российских рублях, а это значит, что заемщики, оформившие займы в иностранной валюте, будут зависимы от курса этой валюты. Резкие скачки курса могут губительно повлиять на способность клиентов обслуживать свои обязательства и привезти к дефолту.

Особенно остро стоит вопрос при выдаче долгосрочных кредитов – ипотеки или займов на покупку автомобиля. Спрогнозировать тенденции валюты на несколько десятилетий вперед в разрезе российской экономике крайне затруднительно.

Ярким примером стали события прошлых лет, когда изменение курса доллара привело к изменению стоимости валютных займов в несколько раз. В такой ситуации заемщики были вынуждены вносить взносы, значительно отличающиеся по величине от первоначальных. Единственным выходом в данной ситуации стала реструктуризация кредитов в российскую валюту по текущему курсу. Поэтому, несмотря на пониженные процентные ставки, предлагаемые кредитными учреждениями, необходимо крайне взвешенно подходить к вопросу оформления валютных займов и использовать данную процедуру при необходимости, оформляя минимальную сумму кредита.

Что делать с кредитом в иностранной валюте, если нечем платить

Если раньше взять кредит в долларах не составляло труда, и многие брали жилье в ипотеку в долларах США, то сегодня для многих семей это обернулось глобальной проблемой. Если кто-то попал в такую ситуацию, то у него есть только два решения: реструктуризация долга и рефинансирование кредита.

Те, кто брал ипотеку до 2014 года в иностранной валюте, могут рассчитывать на возмещение ущерба по государственной программе. Но и это предложение доступно не всем, а только тем, чей банк принимает участие в программе господдержки, если жилье не дорогое и оно у заемщика одно в собственности. Кроме того, этим шансом могут воспользоваться те заемщики, чей платеж по займу возрос на 30% и более.

Всем остальным можно подойти в банк лично и попросить реструктуризацию долга или рефинансирование займа. Несмотря на то что кредитор делать этого не обязан он может пойти навстречу клиенту, потому что в противном случае, существует риск, что он понесет убытки. Кроме того, взять кредит на рефинансирование можно в стороннем банке, только при том условии, что текущих просрочек по кредитам нет.

Если сделать вывод, а именно выгоден ли кредит в иностранной валюте или нет, то, скорее всего, нет. Потому что, во-первых, его довольно сложно взять, потому что банки сами отказываются от такого продукта в линейке кредитов, во-вторых, нестабильная ситуация в стране может привести заемщика в крайне критическое положение. Но сегодня достаточно много различных предложений, в рамках которых заемщик взять займ в рублях на выгодных для себя условиях, то есть, по сути, особой потребности у россиян в долларах США нет, тем более на территории нашей страны.

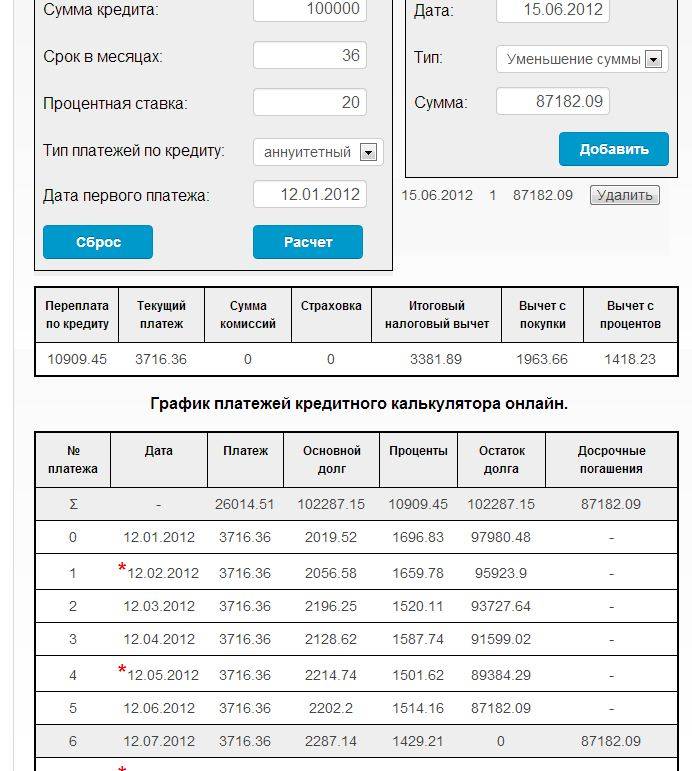

Когда кредит на длительный срок выгоднее?

Обратимся к математике: Брать займ на больший срок без досрочных погашений не выгодно. Процентов за 3 года набежит больше, чем за 1 год. При одинаковых ставках это правило действует всегда.

Но есть одно исключение. Это правило не действует в случае, если вы погашаете кредит досрочно полностью. При досрочном погашении вы закрываете договор займа и перестаете выплачивать проценты. Встает вопрос — когда лучше досрочно погашать кредит?

Рассмотрим случай, когда кредит на 3 года будет выгоднее чем, кредит на 1 год.

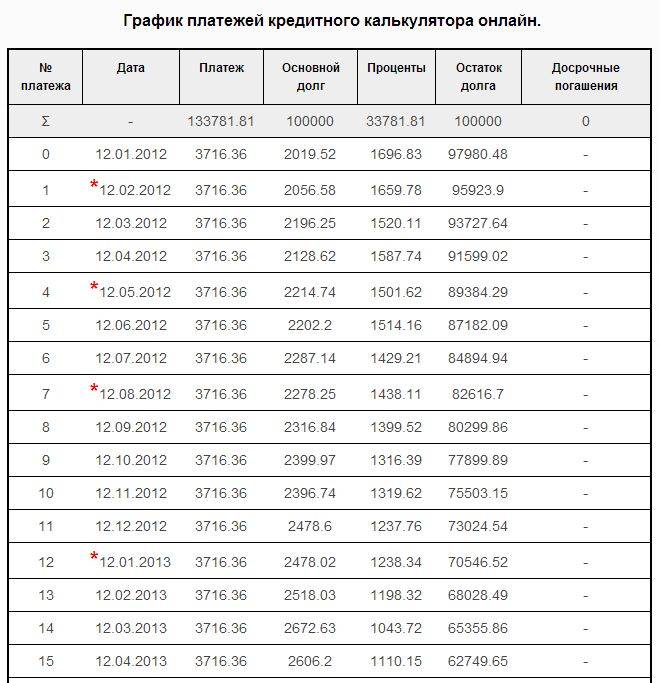

Для этого обратимся к графику платежей на 3 года

Нам нужно найти месяц, после которого сумма выплаченных процентов по займу 1 будет меньше чем по займу 2.

А теперь по графику нужно посчитать месяц, после которого сумма процентов становится больше суммы переплаты по первому займу

Посчитаем платежи по займу за первые 7 месяцев

Таким образом, мы заплатим по второму кредиту такую же сумму процентов, что и за весь срок первого, но только за 7 месяцев.

Чтобы второй займ был выгоднее по переплате, нужно досрочно погасить займ до 7 месяца пользования деньгами банка.

Проиллюстрируем это на графике платежей. Допустим мы погасили после остаток долга 15 июня 2012 года. В результате получим следующий график погашения займа:

Как видно в данном случае переплата по 2-му займу будет меньше, чем переплата по первому

Но повторяю еще раз, нужно правильно рассчитать свои силы. Какой срок — решать вам. Вы должны все равно прикинуть ежемесячный платеж и возможность досрочного погашения.

Нужен ли кредит в валюте

Кредитные организации выдают кредиты в валюте по разным процентным ставкам. Влияние на проценты оказывает ряд факторов: сумма кредита, срок кредитования, наличие залога, сумма первоначального взноса, платёжеспособность заёмщика, его кредитная история.

Средний процент ставки по валютным кредитам варьируется в пределах от 5 до 15%. Данная ставка выгодна, чем процентные ставки по кредитам

Самым принципиальным отличием валютного кредита от рублёвого – это его жёсткая привязка к курсу валют. Стабильность и привлекательность валютных кредитов напрямую зависит от ситуации на валютном рынке.

В случае, когда курс валюты неизменен, заёмщик ничего не теряет; если же курс валюты относительно рубля понижается – заёмщик выигрывает; но если курс рубля падает, а тем более падает стремительно – это оборачивается для заёмщика настоящей катастрофой.

Погашение валютных кредитов вовсе необязательно подразумевает их выплату той же валютой, в которой получен кредит. Поскольку национальной денежной единицей в РФ является рубль, то и погашение валютных кредитов может осуществляться в рублях, а банковское учреждение самостоятельно проведёт операцию конвертации валюты, ориентируясь на действующий на день погашения курс. Однако в этом случае теряются деньги опять же на обмене валюты на рубли.

Это значит, что если вы планируете расходовать и возвращать кредит в рублях, то и занимать его выгоднее в аналогичной же валюте, и наоборот.

Сейчас время получить кредит в валюте иностранного государства в Сбербанке не получится. Данная организация с весны 2014 года отказалась работать с валютными кредитами. Такое решение принято после встречи президента В.В. Путина и главы в Сбербанке Г.О. Грефа. Многие уверены, что в принятии в Сберегательном банке такого решения существенную роль сыграли политические основания.

Условия кредитования в долларах.

Основные таковы:процентная ставкаминимальная и максимальная суммасрок кредитованиясрок рассмотрения заявкистрахованиебыстро оформить кредит онлайн

| Банк | Название программы | Ставка | Макс. сумма, в долларах | Срок кредитования | Залог | Время рассмот-рения заявки |

| Банк БЦК-Москва | На любые цели | 8% | 77 800 | 6 месяцев | Да | 7 дней |

| Эксперт Банк | Стандартный | 10% | 200 000 | 36 месяцев | Да | 10 дней |

| Арсенал | Под залог | 10% | 100 000 | 60 месяцев | Да | 5 дней |

| Росинтербанк | Образование за рубежом | 11% | 66 000 | 72 месяца | Нет | 3 дня |

| ББР Банк | Под залог недвижимого имущества | 12% | 233 399 | 10 лет | Да | 5 дней |

| Московский кредитный банк | Нецелевой без залога | 12% | 35 000 | 15 лет | Нет | 3 дня |

| Московский кредитный банк | Рефинансирование | 12% | 35 000 | 15 лет | Нет | 3 дня |

| Новопокровский | Потребительский | 13% | 500 000 | 60 месяцев | Да | 7 дней |

| Югра | Лояльный | 14% | 10 000 | 12 месяцев | Нет | 10 дней |

| Югра | Лояльный под залог | 14% | 42 000 | 12 месяцев | Да | 10 дней |

| Бнак Финсервис | На любые цели | 16% | 46 680 | 24 месяца | Нет | 3 дня |

| Интерпрогресс-банк | Надо брать | 18% | 46 000 | 60 месяцев | Да | 1 день |

| Ак Барк | Льготный | 19% | 46 727 | 36 месяцев | Да | 3 дня |

| Центркомбанк | На личные цели | 20% | 3 000 | 60 месяцев | Да | 15 дней |

Требования к заемщикам!

Базовые условия таковы:российское гражданство и пропискавозрастобщий стаж работынепрерывный стажсреднемесячный доходПотенциальный получатель займа должен будет предоставить стандартный пакет документов:паспорт и второй документсведения о семейном положениибрачный договорсогласие мужа или женысправка о доходах и копия трудовой книжкисведения о ценном имуществеоценка стоимости имущества

Достоинства и недостатки!

Другие достоинства такого кредитования:Но не стоит забывать и про недостатки такого способа кредитования:длительный срок рассмотрения заявкиобязательно оформление страховкиограниченное число банковповышенные риски

Фунт, швейцарский франк, иена

В обзорах можно встретить немало рекомендаций поискать кредит в валютах, свободно конвертируемых, но не резервных – британском фунте, швейцарском франке, японской иене. Действительно, в них можно найти кредит под 6-7% годовых.

Фунт можно отвергнуть сразу. Исследование динамики его курса дает почти 100% корреляцию с долларом США. Т.е., GBP – тот же USD, только по-иному напечатанный и несколько большей вместимости. Исключение – если зарплата в нем или к нему привязана.

Что касается CHF и JPY, то с ними ситуация примерно одинакова и на первый взгляд соблазнительна: стоят обе прочно, но несколько перепроданы, поэтому на год-два можно прогнозировать довольно устойчивую тенденцию к понижению. Но: за морем телушка – полушка, а здесь и сейчас?

Пониженный процент по не-резервным СКВ – не более чем банковская «замануха». Те же, что дают кредиты в CHF и JPY, банки, более чем компенсируют пониженный процент потерями при конвертации. Извернуться нереально: ну во многих ли банках даже в Москве та табло горят CHF и JPY? Так что – конвертируй там, где должен, а они уж охулки на руку не положат.

Ипотечный кредит

В качестве базовых на рынке ипотеки, к примеру, можно принимать ставки в размере 10-13% в валюте и 17-20% в рублях. Они плавно снижаются, начиная с 2001 года, с уровней, соответственно, 16-18% и 23-25%. Однако специалисты считают, что темпы этого процесса в 2005 году существенно замедлятся. Дальнейшее изменение ставок будет зависеть от общей экономической ситуации в России и в банковском секторе в частности. Номинально на рынке ипотечного кредитования присутствуют более 200 банков, 50% выданных за всю новейшую историю населению кредитов приходится на Сбербанк (по итогам 2004 года его доля составила 35%), а доля пяти крупнейших операторов, по данным Ассоциации российских банков, превышает 70%.

Особенности выбора

Задаваясь вопросом о том, в каком банке лучше взять потребительский кредит, нужно помнить, что выгодность кредитной программы зависит от многих факторов. Между банками ежедневно происходит серьезная конкуренция. Это объясняется тем, что количество финансовых организаций, предлагающих кредиты на выгодных условиях, постоянно растет.

Финансовым учреждениям приходится постоянно быть на грани собственной выгоды и самых дешевых займов наличными. Это диктуется тем, что все ищут организации, где выгодно взять кредит наличными.

Итак, где взять кредит? Прежде чем подать заявление на самый дешевый кредит, клиент обязан ответить на несколько важных вопросов:

- Какой кредит будет выгодным для конкретного человека?

- Стоит ли брать его сейчас?

- Насколько острая необходимость в этом поступке?

- Нужны именно потребительские кредиты, или можно взять микрокредит?

- Сможет ли он предоставить обеспечение для снижения стоимости кредитных обязательств?

И только после ответа на все вышеперечисленные вопросы потенциальный заемщик сможет определить условия выгодного займа конкретно для себя.

Нужно не думать, где взять самый выгодный кредит наличными, а рассматривать финансовые учреждения, с которыми уже имеются партнерские отношения. Например, если потенциальный заемщик является держателем зарплатной карты или депозита в какой-то организации, то лучше обратиться именно туда.

Самый дешевый потребительский кредит может обнаружиться в том учреждении, в котором будущий заемщик уже имеет открытый счет. Там для получения займа клиенту потребуется только паспорт. Если же у него нет открытого счета или условия, представленные в этом кредитном учреждении, ему не подходят, то можно начать искать финансовую организацию, где лучше взять кредит наличными.

Выгодный потребительский заем определяется многими факторами. Среди них:

- минимальная процентная ставка;

- отсутствие комиссии за выдачу или внесение денежных средств;

- максимальный лимит;

- отсутствие страхового продукта.

Каким должно являться финансовое учреждение, где можно взять кредит наличными? Где самые дешевые и выгодные кредиты наличными? Вопрос у потенциального заемщика всегда много.

Можно взять кредиты на потребительские нужды в финансовой организации, у которой есть широкая линейка кредитных продуктов. Лучше всего, когда клиент самостоятельно определяет параметры займа и выбирает программу. Дают займы наличными практически все учреждения, аккредитованные Центральным Банком Российской Федерации.