Какой же кредит самый выгодный?

Для каждого заемщика подходит разные программы

Сравнивая базовые программы ведущих банков можно сделать вывод, что понятие самого выгодного кредита для каждого заемщика будет субъективным.

Ипотечные продукты сформированы таким образом, что размер процентных ставок в банках, представленных выше, отличается незначительно.

Каждый банк пытается выиграть и привлечь своего клиента не за счет снижения ставки, а за счет дополнительных условий.

Заемщик сам определяет, какая программа подходит именно ему. Ипотека отличается сроком кредитования, размером первоначального взноса, наличием обязательного страхования и размерами комиссии. Данные параметры влияют на общую переплату по кредиту наравне с процентной ставкой.

Банки делают акцент именно на эти параметры и каждый клиент имеет возможность выбрать свой самый выгодный кредит.

Возможности у всех разные и не всегда реально оформить ипотеку на короткий срок и с большой предоплатой.

Видео о том как правильно выбрать самую выгодную ипотеку:

В такой ситуации заемщик будет выбирать выгодный вариант с большим сроком кредитования и с минимальным первоначальным взносом. А чтобы уменьшить минимальный первый взнос, придется или дополнительно страховать ответственность заемщика, или оформлять в залог имеющуюся недвижимость.

Для молодых семей, а также военных, учителей и ученных существуют государственные и городские ипотечные программы, которые позволяют решить жилищную проблему.

В результате государственной субсидии компенсируется часть долга по процентам, что позволяет значительно снизить переплату по кредиту.

К тому же, благодаря материнскому капиталу у молодой семьи появляется возможность взять ипотеку на льготных условиях и погасить первоначальный взнос (или его часть) с помощью сертификата. Программа «Ипотека для молодой семьи» – это оптимальный вариант улучшения жилищных условий.

Ипотека без первоначального взноса в 2016-2017 году: какие банки предлагают свои программы?

Ипотека от «Сбербанка»

Названная выше программа «Ипотека плюс материнский капитал» является расширением программ «Приобретение готового жилья – Единая ставка» и «Приобретение строящегося жилья». Все ставки и сроки актуальны именно для них.

В Сбербанке материнский капитал просто становится способом сделать первый взнос, а это 20% от стоимости приобретаемого жилья. В зависимости от других факторов годовая ставка по этим программам меняется от 13,5 до 14,5%.

«ТинькоффБанк»

Радует достаточно низкой процентной ставкой, которая в 2016-2017 году начинается от 10,9%. Первоначальный взнос стандартный для большинства банков и начинается от 20%. Из рассматриваемого типа программ имеется только «Ипотека с государственной поддержкой».

Ипотечные программы банка «Открытие».

Ипотечные программы банка «Открытие».

«Открытие»

Этот банк достаточно часто упоминается в качестве регионального лидера в нише ипотечного кредитования. Он является участником всех государственных программ.

Не имеющие больших денег заёмщики могут получить кредит по программам «Квартира + Материнский капитал», «Новостройка + Материнский капитал» и «Военная ипотека».

Предложение этого банка актуально только для жителей Москвы и Московской области, Санкт-Петербурга и Ленинградской области. Дело в том, что кредит выдается на приобретение квартиры в строящемся или построенном многоквартирном доме, аккредитованном этим банком.

В каком банке лучше взять потребительский кредит и в чем особенности такого вида кредитования, вы можете узнать тут.

Процентная ставка — 13%, а первоначальный взнос варьируется от 20 до 80% от стоимости жилья.

Ипотека без первоначального взноса в «Транскапиталбанк»

После кризиса 2008 года практически все банки в России начали сокращать число имеющихся программ ипотечного кредитования.

В настоящее время активны программы «Кредит под залог живой недвижимости», «Материнский капитал» и «Ипотека от 10,9%», которая работает с учетом наличия государственной поддержки.

Учитывая высокий риск операции банк ограничил срок до 25 лет и ввёл возможность досрочного погашения без штрафов и комиссий. Если первоначальный взнос выше 30%, то кредит оформляется по двум документам — справке по форме 2-НДФЛ и паспорту.

Разумеется, перечень всех банков, которые имеют лояльные программы ипотечного кредитования был бы очень большим. Кроме того, нужно учитывать, что в некоторых банках отдельные программы могут открываться в их региональных филиалах.

Как взять два кредита вместо одного?

Как взять два кредита вместо одного?

Какие банки дают ипотеку без первоначального взноса

Ипотеку без первоначального взноса предоставляют следующие банки:

- Сургутнефтегазбанк (SNGB-банк). Оформляется под залог имеющегося имущества. Выдается только в случае приобретения недвижимости у определенных застройщиков. Это компании ПИК, МИЦ, Мосреалстрой и другие. 12-14% годовых.

- Промсвязьбанк. Выдается только на новостройки партнеров-застройщиков: ПИК, МИЦ, ПСН. Годовой процент 12,5% + страховка недвижимости (еще 0,6-0,7%).

- Совкомбанк. Под залог имеющегося имущества. 13,99% годовых.

- Металлинвестбанк. Под залог имеющейся недвижимости. От 13,5% годовых.

- Дельтакредит. Деньги на первоначальный взнос выдаются под залог имеющейся недвижимости.

- Банк “Возрождение”. От 12% годовых + страховка недвижимости: первый год 1,5% от суммы кредита + 10 %, за второй год 0,7% от остатка долга + 10%, за последующие годы 0,3% от остатка долга + 10%.

- Райффайзенбанк. Предоставляется под залог имеющегося жилья.

Сбербанк

Сбербанк не предоставляет ипотеку без первоначального взноса на момент 2021 года!

Есть три варианта, которые с натяжкой можно приравнять к ипотеке с нулевым первым взносом:

1. Программа Рефинансирование ипотеки и других кредитов. Позволяет перейти на более выгодные условия выплаты ипотечного кредита: от 9,5% годовых. Однако данные условия действуют только, если заемщик застрахует жизнь и здоровье. А это также дополнительный процент отчислений.

Рефинансирование — это не ипотека без взноса, а скорее перенос тела вашего ипотечного кредита (вместе с первоначальным взносом) из другого банка в Сбербанк (в данном случае) с уменьшением процентного платежа, но и дополнительными платами за этот самый перенос.

2. Программа Ипотека плюс материнский капитал. Использование материнского капитала вместо первоначального взноса. Мат. капитал на 2021 год составляет 453 026 рублей. Опять же, скорее ухищрение, чем реальная ипотека без первого взноса.

3. Использовать потребительский кредит. Программа “Нецелевой кредит на любые цели” к вашим услугам. В этом случае придется использовать имеющуюся у вас недвижимость в качестве залога. Стоит ли брать такой двойной залог? Решать вам. Процент ежегодных отчислений в этом случае от 12%. Максимальная сумма кредита – до 10 000 000 рублей.

ВТБ 24

ВТБ 24 не предоставляет ипотеку без первоначального взноса на момент 2021 года!

Однако вы можете пойти на ухищрения по аналогии со Сбербанком:

- Программа Рефинансирование. Рефинансирование под более выгодные условия — от 8,8% годовых. Размер кредита: не более 80% от стоимости жилья. Максимальная сумма кредита: 30 000 000 рублей.

- Программа Под залог недвижимости. Позволяет взять ипотеку от 11,1% годовых и без первоначального взноса, если закладывается уже имеющееся у вас в собственности жилье. В этом случае размер кредита не должен превышать 50% от стоимости закладываемой недвижимости, но не более 15 000 000 рублей.

Альфа Банк

Альфа Банк предлагает ипотечную программу “Под залог имеющегося жилья”.

Применяются следующие условия:

- Возможен нулевой первоначальный взнос,

- Залог имеющейся в собственности недвижимости обязателен,

- Страховка недвижимости обязательна (+0,7% к ежегодной процентной ставке),

- Минимальная процентная ставка: 13,29% годовых.

Тинькофф Банк

Тинькофф Банк напрямую ипотечным кредитованием не занимается. Но при желании работать именно с этим банком, вы можете оставить заявку на соответствующей странице. После чего Тинькофф подберет для вас наиболее выгодное предложение из имеющихся среди его партнеров.

Россельхозбанк

Россельхозбанк не предоставляет ипотеку без первоначального взноса на момент 2021 года!

Однако, как и в случае со Сбербанком и ВТБ 24, вы можете использовать материнский капитал в качестве первого взноса или произвести рефинансирование ипотеки:

Рефинансирование ипотеки — 9,2% на покупку квартиры, 12% на покупку дома с участком. Сумма кредита от 1 000 000 рублей. Возраст заемщика от 21 до 75 лет.

— в этом случае первоначальный взнос компенсируется материнским капиталом, но с условием, что сумма мат. капитала больше или равна требуемому первоначальному взносу:

- 10% на вторичную квартиру,

- 15% на квартиру в новостройке.

При этом, один из заемщиков должен являться распорядителем средств материнского капитала.

Почта Банк

Буквально в 2016 году у Почты России появился свой Почта Банк. Организация пока молодая, и она вообще не выдает ипотеку, в том числе и без первоначального взноса. На момент 2021 года Почта Банк выдает только обычные кредиты размером до 1 000 000 рублей.

Альтернативные варианты приобретения квартиры без первоначального взноса

Тем, кто не располагает средствами на первый взнос и не подходит под параметры государственных ипотечных программ, рекомендуется воспользоваться иными способами приобрести недвижимость.

Потребительский кредит

Потребительский кредит – это получение ссуды на различные цели, в том числе и покупку жилья. Однако получение крупных нецелевых кредитов для заемщика чревато высокой финансовой нагрузкой.

Процентная ставка в таком виде кредитования в Сбербанке варьируется от 18 до 25%годовых, а максимальный срок выплаты – 5 лет

Очень важно рассчитать свои финансовые возможности, иначе можно испортить кредитную историю и остаться без жилья

Завышение стоимости жилья перед Сбербанком

Завышение стоимости жилья нельзя назвать чистой сделкой, так как, по сути, происходит «обход» банковской системы.

Предположим, что человек желает купить квартиру в строящемся доме. Стоимость квартиры – 3 млн руб., а первый взнос, соответственно, – 450 тыс. руб. Так как у клиента нет этих денег, он напрямую обращается к застройщику и просит в документах оценить будущее жилье на 550 тыс. дороже.

После одобрения ипотеки заемщик и застройщик производят фиктивный перевод средств в качестве первого взноса, после чего оставшиеся средства, а именно 3 млн 19 тыс. руб., составляют основной долг по ипотеке.

Обычно застройщики берут 3-5% от стоимости жилья за проведение такой сделки.

Несмотря на то что процедура завышения стоимости не имеет официального регламента, применение ее не является нарушением закона.

Займ от агентства недвижимости или застройщика

Очень часто для приобретения жилья люди прибегают к займам от застройщиков на первоначальный взнос. В этом случае компания-застройщик выступает в качестве кредитной организации, предоставляя покупателю возможность приобрести собственный продукт в ипотеку.

Акции от агентства недвижимости или застройщика

Как правило, застройщики охотно идут на такие сделки, ведь главная задача компании – продать квартиры до начала или во время строительства, чтобы полученные от банка или покупателя средства вложить в дальнейшее строительство.

В соответствии с планом продаж, застройщики устраивают акции, во время которых процентная ставка по займу составляет от 0,5 до 2,5% годовых.

«Россельхозбанк»

В этом банке получить ипотеку без авансового платежа можно путем его компенсации семейным капиталом или государственной дотацией.

Банк выставляет ряд требований для заёмщика. Во-первых, возраст не меньше 21 года, и не более 65 лет к моменту погашения кредита. Также у клиента должна быть в наличии постоянная регистрация на территории России. Пригодится непрерывный трудовой стаж в течение полугода к моменту обращения в банк. Хорошая кредитная история станет ещё одним плюсом для положительного ответа от банка.

В «Россельхозбанке» с помощью ипотеки можно приобрести следующую недвижимость:

- Квартиры (в новостройках или из вторичного жилого фонда);

- Апартаменты, в которых можно проживать без прописки;

- Жилые дома с землей или таунхаусы;

- Недостроенная недвижимость вместе с землёй для последующего завершения строительства;

- Участки земли под строительство дома.

Для участия в данной программе потребуется предъявить сертификат на семейный капитал и справку из местного пенсионного фонда. Материнский капитал должен быть равен 10 процентам от общей суммы кредита.

Для участия в программе нужно предъявить документы:

- Заполненная анкета;

- Личный паспорт;

- Военный билет для мужчин не старше 27 лет;

- Свидетельство о браке;

- Справку 2-НДФЛ о доходах;

- Выписку из трудовой книги или справку из отдела кадров;

- Документы на покупаемую недвижимость.

В целом, молодая семья при наличии двоих детей может получить кредит на сумму около 4 млн рублей. Этой суммы хватит на покупку трехкомнатной квартиры в небольшом городе. Минимальный процент начинается с 15.54 %. Ежемесячный платёж будет равен примерно 36 тыс. рублям, что составляет размер среднемесячной зарплаты по России.

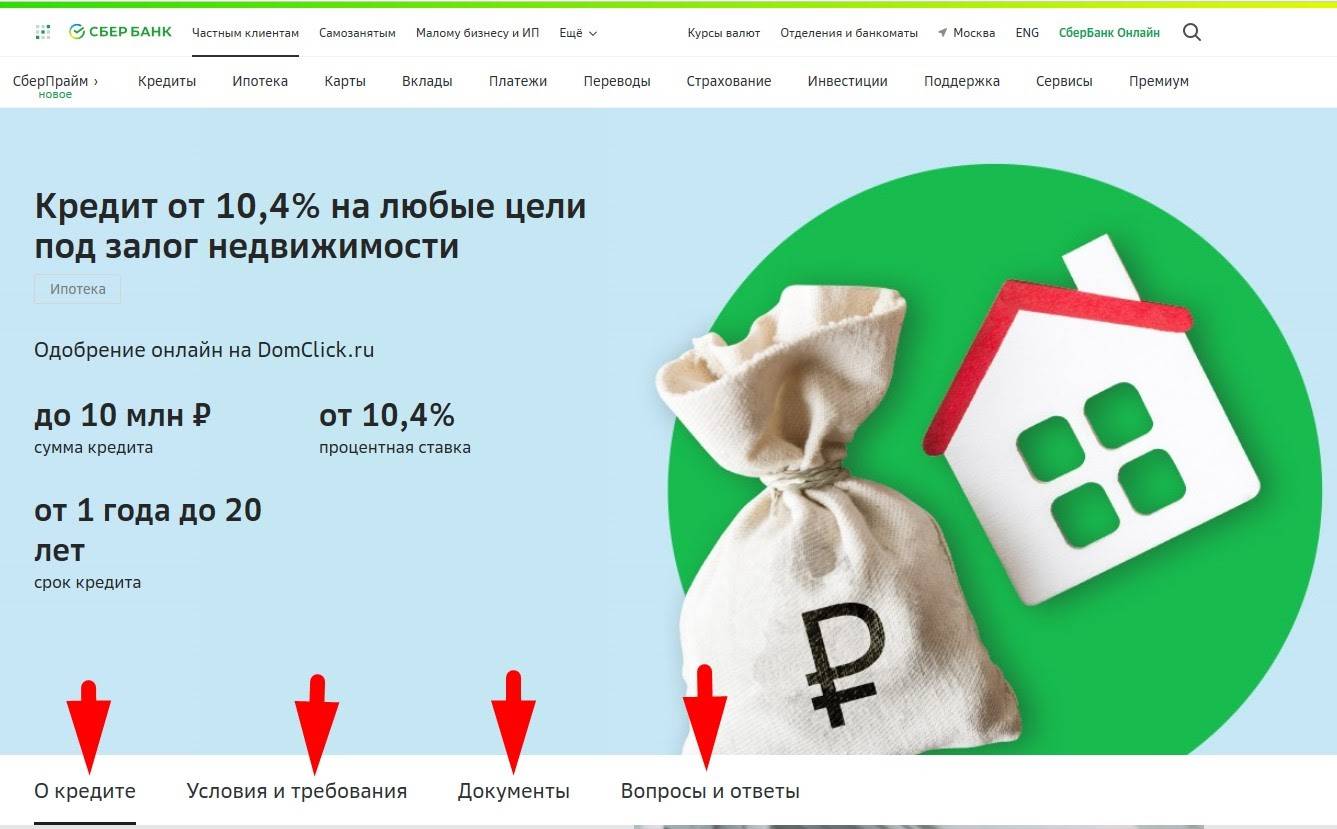

Ипотечные программы без первоначального взноса в Сбербанке

Ипотеку в Сбербанке без стартового взноса получить невозможно, но если у заемщика в собственности или доле уже имеется объект недвижимости, то он может принять участие в программе «Нецелевой кредит под залог недвижимости».

Детали программы «Нецелевой кредит под залог недвижимости»

Нецелевой кредит – это возможность получить средства на любые цели, предоставив банку гарантию в виде залога.

Условия кредитования следующие:

- валюта – рубли;

- сумма кредита – от 500 тысяч до 10 млн рублей, но не больше 60% от оценочной стоимости предлагаемого залога;

- процентная ставка – от 10,4%;

- срок кредита – не более 20 лет.

В качестве залога можно предоставить незастроенный участок, частный дом, квартиру, гараж и другие объекты недвижимости, находящиеся в собственности у заявителя. Рассчитать ипотеку можно с помощью калькулятора, предварительно заполнив опросник на сайте банка.

ВТБ 24

Банк ВТБ 24 предлагает услугу, когда можно отказаться от внесения первоначального взноса путём использования семейного капитала, залога недвижимости или участия в других программах банка.

Данная услуга может быть представлена следующим категориям клиентов:

- Молодые семьи с неиспользованным сертификатом на материнский капитал.

- Собственники недвижимого имущества, владельцы ценных бумаг.

- Клиенты, желающие поучаствовать в программе рефинансирования.

При появлении второго ребенка по законам РФ у молодой семьи появляется возможность внести материнский капитал в качестве авансового платежа. Банк ВТБ 24 не ограничивает клиентов в выборе жилья – квартира может быть новой, а может быть объектом вторичного рынка.

Этот банк также предлагает вместо авансового платежа внести в залог уже имеющуюся в собственности клиента недвижимость или другое имущество. Это может быть квартира, которая уже находится в собственности, жильё родителей супругов или ценные бумаги.

После оформления такой ипотеки в залоге у банка будет два объекта квартира, которая покупается и недвижимость уже имеющаяся в собственности. Процентная ставка по такому виду кредита будет начинаться от 14.5%, срок кредита ограничивается двадцатью годами.

Если клиенты уже взяли ипотеку и не могут её оплатить, банк ВТБ предлагает взять у них новый кредит для погашения старого. Процент при этом становится более выгодным, а первоначальный взнос не предоставляется. Максимальный срок такого кредита – 50 лет.

Требования к клиентам:

- Возраст от 21 года.

- Постоянная прописка.

- Отсутствие судимости на момент подписания договора.

- Трудовой стаж — минимум 1 год, стаж на последнем месте работы — 4 месяца.

Набор документов для участия в указанных выше программах следующий:

- Паспорт (копии).

- Справки о доходах.

- Сертификат о праве на материнский капитал.

- Документы о праве собственности на недвижимость, которая в дальнейшем будет заложена.

- Договор ипотеки другого банка, в случае рефинансирования.

- Заполненная анкета.

Полный список документов можно найти на официальном сайте финансовой организации.

Требования к заемщикам и причины отказа

Уже на начальной стадии заемщик может оценить, под какие условия он подходит. Есть программы, где кредит без первоначального взноса может получить только многодетная семья. Или другой пример: кредит выдается только под квартиры определенного застройщика, а автомобиль в качестве залога не должен быть старше 2010 года. Все варианты кредитования, как правило, прописаны во внутренних регламентах банка.

Можно подвести итог, что с большой вероятностью банк выдаст кредит заемщику, который подойдет под все требования конкретной программы и предоставит обеспечение, а также необходимые документы. В большинстве случаев банк не пойдет на индивидуальные соглашения с заемщиком – этот процесс не выгоден ему. Но все-таки попробовать можно, если банк изначально согласен на рассмотрение встречных предложений.

Заемщику рекомендуется изучить все предложения на рынке банков, потом сопоставить свои возможности и выдвигаемые требования. Удобнее всего их изучить через интернет-порталы и приложения, сравнивающие варианты на всем рынке.

Отказы банков стандартные: возраст заемщика, малый доход или его шаткое положение, неподходящие поручители. В 2021 году добавились новые основания для отказа – банки не будут выдавать кредит самозанятым, чья сфера будет долго восстанавливаться, и работникам, чье предприятие пострадало в условиях пандемии.

«Возрождение»

Банк «Возрождение» предоставляет возможность взять ипотеку на покупку квартиры в первичном жилье. Программа носит название «Новостройка». Заемщик получает деньги на участие в долевом строительстве в домах, которые строятся партнёрами банка под залог приобретаемой недвижимости. Список компаний достаточно широк, их можно найти на сайте.

Обязательные требования к клиенту:

- Минимальный возраст — 18 лет.

- Максимальный возраст на момент исполнения обязательств не более 65 лет.

- Постоянная регистрация в РФ.

- Трудовой стаж – минимум полгода на последнем месте работы.

Банк «Возрождение» запрашивает:

- Паспорт и его копию.

- Военный билет (мужчинам до 27 лет).

- Страховое свидетельство.

- Заявление.

- Справки, подтверждающие доходы.

Банк предлагает купить жильё исключительно в новом жилищном фонде, причем этот фонд ограничен ещё и списком компаний, у которых можно приобрести недвижимость. Данный фактор делает довольно выгодное предложение банка доступным не для всех категорий клиентов.

Условия ипотеки без первоначального взноса

Ипотекой без первого / начального взноса часто называют специальные программы жилищного кредитования:

- ипотеку «Молодая семья»;

- военную ипотеку;

- ипотеку с материнским капиталом;

- социальную ипотеку.

Но участие в этих программах позволяет частному клиенту финорганизации не оформить кредит на жилье без первого взноса, а получить государственную субсидию в размере, достаточном для получения ипотеки. При этом право на госпомощь имеют только заемщики, соответствующие определенным условиям — супруги моложе 35 лет, военнослужащие, матери двух и более детей либо лица, признанные нуждающимися в жилье.

Почему Сбербанк не заинтересован выдавать ипотеку без первоначального взноса

Теоретически покупка квартиры без первичного взноса может принести выгоду как клиентам банка, так и самой финансовой организации. Но на практике это не так.

Очень трудно накопить на первый взнос, если с каждой зарплаты приходится выделять средства на аренду и другие связанные с отсутствием собственного жилья траты. При этом стоит понимать, что первоначальный взнос идет на частичную оплату будущего жилья, и в противном случае сумма ежемесячного платежа по ипотеке будет больше на 5-6 тыс. руб. за счет увеличенной процентной ставки.

С точки зрения банков, выдача ипотеки без первоначалки выгодна потому, что этот продукт сразу станет доступен буквально каждому желающему. Однако далеко не все в дальнейшем смогут без просрочек погашать задолженность.

Сбербанк не заинтересован в выдаче ипотеки без начального взноса по следующим причинам:

- Наличие стартовой суммы характеризует потенциального клиента как платежеспособного и ответственного человека, а отсутствие средств может говорить об обратном. Также неспособность предоставить банку необходимую сумму может вызвать у сотрудников банка подозрение, что решение о кредите было спонтанным и необдуманным.

- Жилье, приобретенное в ипотеку, находится в залоге у банка, пока не будут выплачены основная сумма кредита и проценты по займу. В случае экономического кризиса именно банки должны реализовывать займы, и выданные без первоначального взноса ипотечные кредиты часто оказывались дефолтными для финансовых организаций.

- Наличие первого взноса – это стимул для клиента ответственно подойти к вопросу о погашении кредита, ведь банки не предусматривают возврата средств, если заемщик по каким-то причинам принимает решение о расторжении кредитного договора.

- По правилам ипотечного кредитования, сумма ежемесячного платежа не должна превышать 30% от семейного бюджета. Однако если клиент не оплатил первоначалку, размер этого платежа, в зависимости от стоимости дома или квартиры, увеличивается еще на 5-8 тыс. руб., а значит, выплачивать такой кредит человеку будет труднее, что может привести к просрочке и другим неприятностям вплоть до выселения.

Отсутствие средств на начальный взнос сопряжено с дополнительными рисками не только для Сбербанка, но и для заемщиков, поэтому не стоит оформлять ипотеку без стартового капитала.

Можно ли взять ипотеку без первого взноса?

Взять ипотеку, конечно же, можно, однако в данной ситуации таких банковских продуктов необычайно мало. А если быть точнее, то такие кредитные продукты можно было бы смело занести в Красную Книгу.

Взять ипотеку, конечно же, можно, однако в данной ситуации таких банковских продуктов необычайно мало. А если быть точнее, то такие кредитные продукты можно было бы смело занести в Красную Книгу.

Шутки шутками, но все-таки мы нашли некоторые довольно популярные банки, которые согласны дать кредит на вашу будущую недвижимость.

Но перед тем, как брать ипотеку в этих банках, придется хорошенько задуматься, так как любой банк жаждет наживы и явно не заинтересован терять выгоду.

А выгод в займе без первоначального взноса не настолько и меньше, чем в обычных займах:

- большая процентная ставка;

- присутствуют различные комиссии;

- плата за всевозможные страховки.

Стоит серьезно подумать о своих рисках, если вы в какой-то момент не сможете платить по кредиту, то все выплаченные банку деньги просто-напросто пропадут.

Другим способом «выплатить» первоначальную плату за квартиру является получение ипотечного кредита под залог имеющейся недвижимости. В этом случае банк выдает Вам в кредит сумму, равную 70 – 80% от стоимости закладываемой недвижимости.

Те самые не выданные 20-30% и будут выполнять роль «первого взноса», которые банк с большой вероятностью вернет Вам в случае, если придется реализовывать Ваше имущество.

В общем, если и брать кредит с нулевым взносом, то только со значительной уверенностью и осторожностью.

Как взять ипотеку молодой семье без первоначального взноса

Именно по программе Молодая семья кредиты без взносов не выдаются. Необходимо еще какое-нибудь условие, например, наличие маткапитала, другой квартиры (но тогда не придется рассчитывать на социальную помощь) или поручительство.

Особенностью этой программы являются щадящие условия кредитования, такие как заниженная ставка, первый взнос значительно меньше, отсрочка на 3 года, но именно отсутствие взноса не предполагается.

Часто молодая семья еще не имеет своих серьезных накоплений. Поэтому без маткапитала приобрести жилье трудно. Если обстоятельства сложились так, что второго ребенка пока нет, квартиры нет и денег нет, вы можете попытаться поучаствовать в льготной программе, если она есть в вашем регионе и вашем городе. Для этого сначала посетите администрацию города и узнайте, попадаете ли вы под одну из программ.

Если все будет складываться удачно и вам удастся доказать, что вы остро нуждаетесь в жилье, вам предложат более выгодные условия.

«Райффайзенбанк»

Программа «Райффайзенбанка» «Ипотека с материнским капиталом» также предусматривает замену первоначального платежа семейным капиталом.

По этой программе можно получить кредит в рублях на срок до 25 лет. Максимальная сумма, которую можно взять по кредиту, равна 26 млн рублей, а процентная ставка начинается с 11.5% годовых. Банк требует при оформлении ипотеки застраховать приобретаемое имущество. При получении кредита супруг заёмщика обязательно выступает как созаёмщик.

Приобрести жильё без оплаты авансового платежа, можно также воспользовавшись предложением «Райффайзенбанка» «Недвижимость под залог имеющегося жилья». Клиент отдаёт в залог уже имеющуюся в собственности недвижимость, и освобождается от внесения первого взноса.

Ипотека без внесения первого взноса — это возможность приобрести квартиру как можно быстрее, если того требуют обстоятельства. Однако, чтобы решиться на этот шаг, нужно подробно изучить все предложения и условия кредитных учреждений.

Условия и ограничения, как видно из рассмотренных выше вариантов, у кредитных организаций, в целом, достаточно схожи. Они касаются возраста, стажа работы, наличия стабильного ежемесячного заработка и некоторых других аспектов.

Клиенту, в первую очередь, необходимо определить какая программа наиболее выгодная в конкретном имеющемся случае. Далее можно будет заниматься сбором документов и подачей заявок. Платить по кредиту в дальнейшем придется в течение долгих лет, поэтому отнестись этому шагу необходимо очень серьёзно.

Видео про ипотечное кредитование:

Дек 1, 2017

Как взять?

Есть несколько вариантов для заемщиков оформить ипотеку фактически без первоначального взноса.

Есть несколько вариантов для заемщиков оформить ипотеку фактически без первоначального взноса.

1. Программы с использованием материнского капитала.

Первоначальный взнос формально присутствует, однако он оплачивается за счет бюджетных средств. Семье достаточно предъявить сертификат на материнский капитал.

2. Военная ипотека.

Вариант, доступный офицерам и контрактникам. Для оплаты первого взноса используются средства НИС (накопительной ипотечной системы), которые имеются на личном счете военнослужащего минимум за 3 года. Наличные средства не вносятся.

3. Жилищный сертификат.

Использование этого именного свидетельства позволяет владельцу приобретать недвижимость за бюджетные средства. Подобные льготы предоставляются нескольким категориям граждан: военнослужащим (кроме НИС), вдовам военнослужащих, сотрудникам противопожарной службы и органов внутренних дел, переселенцам и переселившимся выходцам Крайнего Севера.

Особенности и отличия покупки первички (в новостройке) и вторички

Для оформления ипотеки вам потребуется выписка из Единого государственного реестра прав (ЕГРП). В данном реестре находится история и другие сведения всех объектов недвижимости Российской Федерации. Данная выписка требуется банку и вам, чтобы проверить квартиру “на вшивость”. Не заложена ли квартира? Не принадлежит ли еще кому-то, кроме заявленного собственника? Кто в ней прописан?

Для получения выписки понадобится ваш паспорт, а также адрес и кадастровый номер квартиры, на которую будет оформлена ипотека.

Расшифровка кадастрового номера

При покупке квартиры на вторичном рынке потребуется подать заявление на регистрацию в ЕГРП, после чего регистрируется право на собственность и ипотека.

А при покупке квартиры в новостройке придется подавать заявление дважды:

- Чтобы зарегистрировать ДДУ (договор о долевом участии),

- Чтобы зарегистрировать право собственности, а уже затем ипотеку.

Это главное отличие при покупке в ипотеку вторичного жилья от квартиры в новостройке.

Другие отличия:

- Цена. Квартира в новостройке обычно стоит на порядок дешевле “готового” жилья. Это объясняется определенными рисками: есть вероятность, что дом будет построен с задержкой или вообще не построен. А также в связи с тем, что жилье в новостройке обычно продается без ремонта и далеко от центра города и инфраструктуры.

- Доход. Стоимость квартиры в новостройке будет расти по мере роста стройки дома. И если на этапе фундамента квартиру можно было купить за 3 000 000 рублей, то на этапе сдачи дома ее цена может вырасти до 3 500 000 и даже до 4 000 000 руб. Также цена увеличивается из-за появления рядом с новостройкой станции метро и роста инфраструктуры. Т.о. можно купить квартиру на этапе фундамента и продать позже на порядок дороже. В то же время квартиру, купленную на вторичном рынке, можно монетизировать сразу после покупки, сдавая ее в аренду.

- Риск. Как было сказано выше, стройка новостройки может быть задержана или же вообще заморожена. В то время, как жилье на вторичном рынке более надежный вариант; заселяться можно сразу после покупки.

- Ожидание. Новостройку нужно ждать месяцами и годами, а в квартиру на “вторичке” можно въехать сразу после оформления сделки.

- Удобство. Новостройки сегодня создаются по свежим чертежам: просторные холлы, грузовые лифты, лоджии, кабинет консьержки, просторные лестничные площадки. Все эти условия есть и на вторичном рынке жилья, но тогда растет и стоимость. В то время, как все новостройки строятся с учетом комфорта жильцов.

Зачем нужен первоначальный взнос при ипотеке

Многие из тех, кто желает оформить жилищный кредит, интересуются, зачем нужен первоначальный взнос при ипотеке. Основная его функция — дополнительная гарантия безопасности для банка. Первоначальный взнос нужен для того, чтобы:

- Банк смог убедиться в платежеспособности клиента. Основные показатели, по которым банк делает выводы о платежеспособности клиента — кредитная история и уровень дохода. Первоначальный взнос является еще одним фактором, говорящим о том, что человек в состоянии гасить свои обязательства в срок. Ведь если он смог накопить 15% от стоимости жилья, то и ежемесячные платежи не должны стать для его непосильной ношей;

- Банк убедился в серьезности намерений заемщика. При покупке жилья без первоначального взноса клиент может в любой момент перестать вносить платежи, ведь он ничего не квартиры. Деньги, выплаченные в счет ипотеки, он также отдавал бы за аренду жилья. В случае внесения первоначального взноса при покупке недвижимости заемщик рискует потерять эту сумму, если перестанет исполнять свои обязательства, а значит, подходит к приобретению квартиры более ответственно;

- Обезопасить банк от возможных убытков в случае неисполнения заемщиком своих обязательств. До окончания выплат недвижимость находится в залоге у банка. Если клиент перестает выплачивать ипотеку, банк имеет право выселить недобросовестного заемщика и забрать квартиру. В этом случае кредитной организации необходимо быстро реализовать недвижимость. Продавая жилье по рыночной стоимости, покупателя можно ждать очень долго. Поэтому банк делает скидку на сумму первоначального взноса. Если он отсутствует, кредитное учреждение несет убытки;

- Уменьшить размер ежемесячных платежей заемщика, а значит, повысить шанс их своевременного внесения. Чем меньше размер первоначального взноса, тем выше ежемесячные платежи. Банк опасается невозврата долга, поэтому стремится максимально уменьшить финансовую нагрузку своих клиентов.

Таким образом, первоначальный взнос служит для банков своеобразной “подушкой безопасности”. Многие кредитные учреждения не идут на риск и отказывают в выдаче ипотеки без первоначального взноса.

Сложности оформления ипотеки без первого взноса

Кредиторы берут на себя определенный риск, давая такого рода кредит, поэтому они обычно страхуют свои вложения двумя способами:

- Поручительство третьих лиц.

- Залог имущества, которое имеется в собственности (недвижимость, транспортное средство).

Самыми известными финансовыми учреждениями, которые предлагают оформить ипотеку без предоставления авансового платежа это такие банки, как: «Сбербанк», Банк «ФК Открытие», «Райффайзенбанк», «ВТБ 24» и «Газпромбанк».

Подобные предложения существуют и у других банков. У каждого из них свои требования, процентные ставки, сроки и предложения для клиентов, о чём пойдет речь дальше. Каждый человек выбирает для себя сам, какие варианты будут для него наиболее приемлемыми.

Заключение

Пора подвести итоги, друзья. Взять ипотечный кредит и не платить 10-30% от стоимости объекта вполне реально, хотя и не всегда выгодно.

Прежде чем воспользоваться предложениями от коммерческих организаций, надо взвесить все плюсы и минусы своего выбора и математически рассчитать экономическую целесообразность такого займа.

Вполне вероятно, что легче будет накопить нужную сумму или взять у знакомых в долг, чем платить десятилетиями высокую процентную ставку.

Команда журнала «ХитёрБобёр» желает своим читателям успеха в любых кредитных и финансовых операциях. Будем благодарны за оценку статьи, замечания и комментарии к теме публикации.

Автор статьи: sites