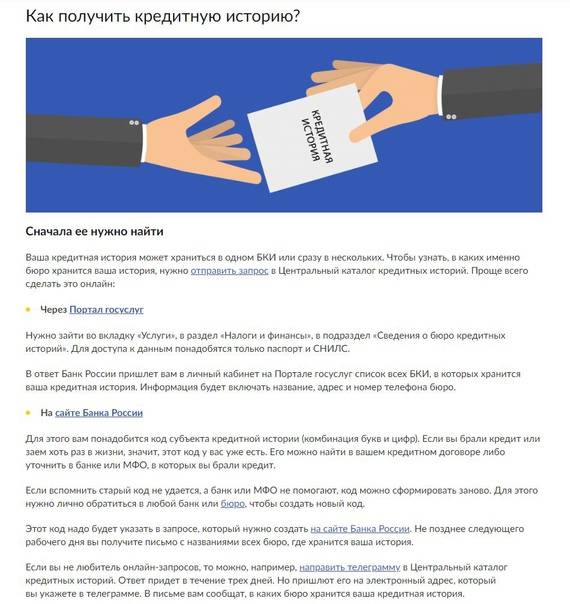

Способы исправления кредитной истории в Сбербанке

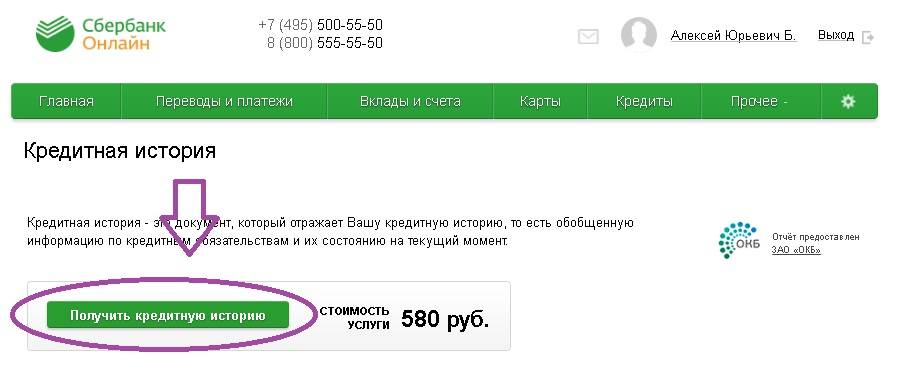

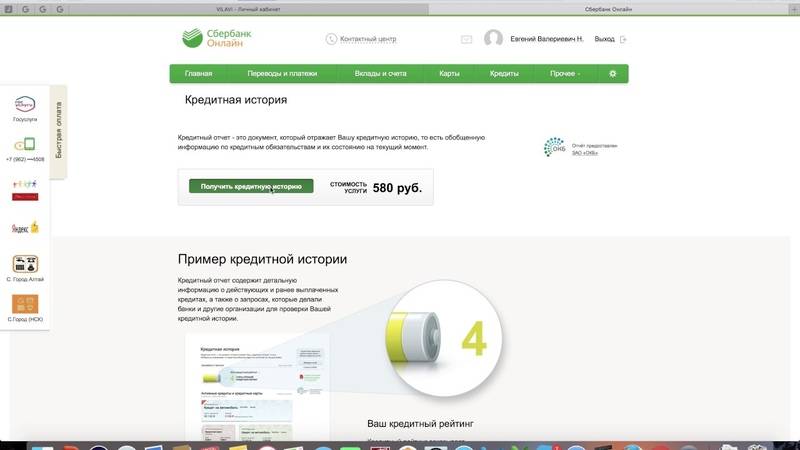

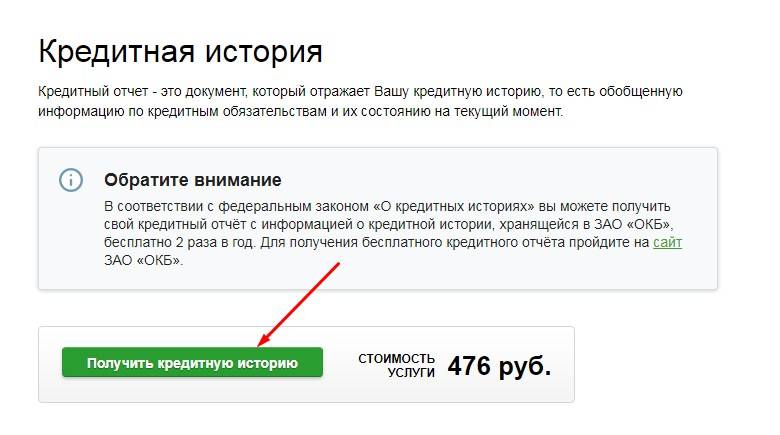

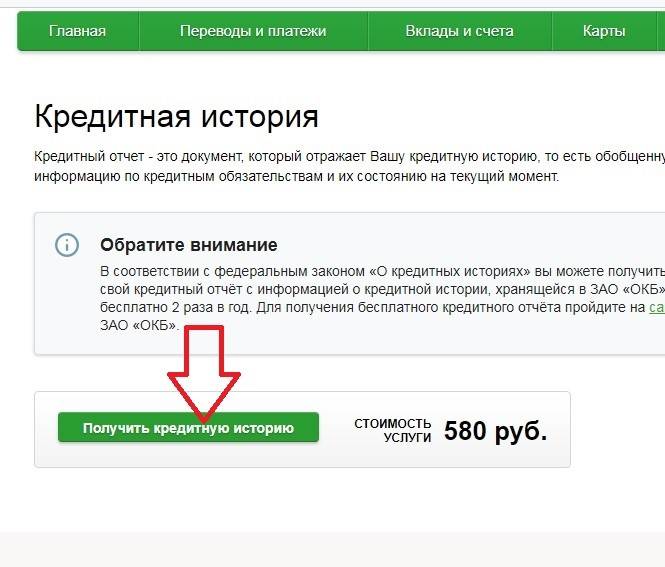

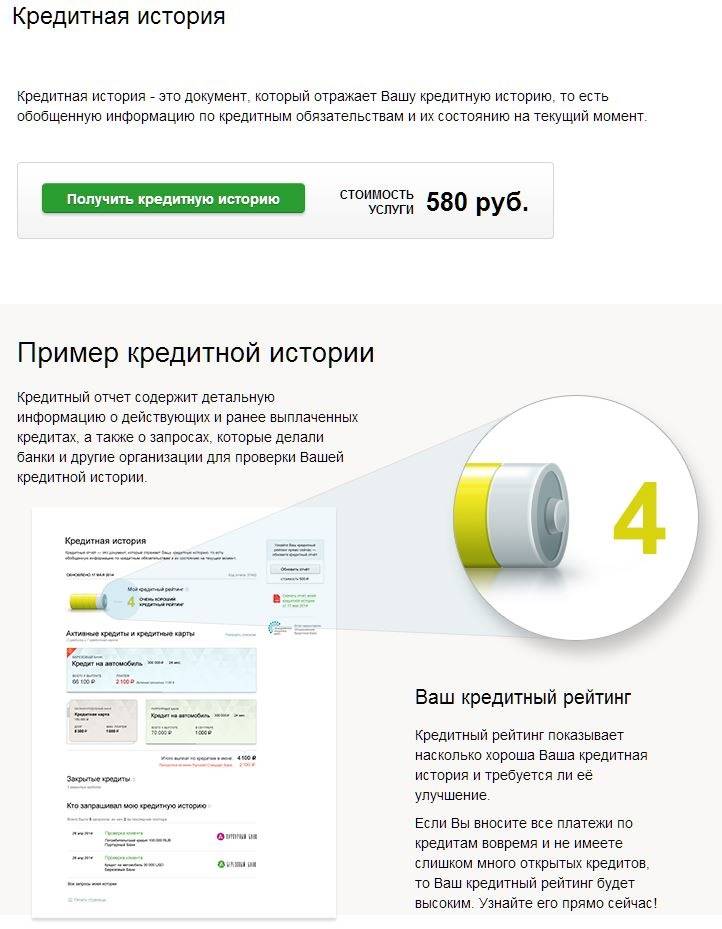

Ознакомившись с кредитной историей, можно попробовать подать заявку на ссуду. Чтобы получить сведения из БКИ через Сбербанк, придется заплатить 580 руб. Лицам, имеющим низкий рейтинг надежности, разрешается улучшить ситуацию законным путем. Главное — знать, как исправить плохую кредитную историю в Сбербанке, чтобы это не вызвало нареканий со стороны службы безопасности.

Учитывайте, что на улучшение потребуется время. Начинайте уже сейчас. Задача – резкими показателями снизить концентрацию просрочек. Дело не в суммах, и платить много не придется. Главное — своевременно и регулярно выполнять обязательства, чтобы показатели кредитной истории при суммировании превратились в положительный рейтинг заемщика.

Можно ли исправить кредитную историю в Сбербанке?

Не стоит ждать, когда пройдут месяцы и годы, чтобы кредитная история сменилась на нулевую. Действовать нужно немедленно. Чтобы поднять рейтинг для доступа к крупным кредитам и выгодным условиям, начинайте улучшать число своевременных выплат по малым ссудам. Пользуйтесь всеми имеющимися возможностями в комплексе.

Если материальные трудности застали врасплох и требуют безотлагательного вливания средств, попробуйте обратиться к другим источникам, помимо Сбербанка. МФО, другие банки готовы предоставить денежные знаки, но на иных условиях. Есть время – действуйте. Начинайте с малого, обретайте доступ ко всем продуктам и льготам.

Избавляемся от мелких долгов

Хорошая кредитная история для Сбербанка – та, в которой указано отсутствие долгов как фактов. Речь идет не только о банковских просрочках — это задолженности перед ЖКХ, детьми по алиментам, ГИБДД и пр. Учитывается все. Просрочки придется погасить. На пути к большому кредиту мелочные расходы не важны.

Неоплаченные пошлины, недоимки по административным взысканиям, платежи по квартплате, электричеству, воде, газу — данные факторы учитываются. Информация оперативно заносится в базу данных Бюро Кредитных Историй. Погашение – первый шаг на пути улучшения кредитной истории для получения кредита в Сбербанке.

Микрозайм на карту Сбербанка

Здесь имеется ряд особенностей:

- Кредитка предполагает высокую процентную ставку.

- Сумма ссуды невелика.

- Минимальный пакет документов.

- Нетребовательность к заемщику.

- Активное пользование поощряется бонусами.

- Срок возврата короткий.

- Штрафные санкции жесткие.

- Имеется льготный период.

Алгоритм действий должен быть следующим. Оформляем кредитку, пользуемся в течение льготного периода без переплат. Периодически погашаем с процентами, но без просрочек. Итог – улучшение кредитной истории. Затрат минимум, эффект не заставит себя ждать. Машина учитывает количество своевременных возвратов. Но если пользоваться только в период льготного периода, кредитная история улучшится незначительно.

Кредитная карта Сбербанка с плохой кредитной историей

Наличие предыстории с просрочками и невыплатами не накладывает ограничений на право пользоваться продуктами банка. Оформляется кредитка с предлагаемым лимитом, процентами, льготными периодами. Своевременное погашение, отсутствие просрочек обязательно. Цель – вовремя исполнять обязательства, не дожидаясь штрафов.

Суммы достаточные, чтобы платить в установленный Сбербанком срок. Задача – увеличить количество своевременных возвратов. Заявки принимаются в режиме онлайн. Приоритетная ситуация – личное общение в операционистом в отделении банка. Соглашайтесь на любые предложения. Требуется тратить с кредитной карты деньги и возвращать их в соответствии с графиком, указанным в договоре.

Другие способы

Получение зарплаты на карту банка поднимает репутацию клиента. В Сбербанке с плохой кредитной историей выпустить зарплатную карточку не составит сложности. Пишется заявление, оформляется договор. Работодателю сообщается, куда переводить заработанные деньги. Итог – контроль банка.

Клерки осведомлены о доходах, видят регулярность поступлений, размер вознаграждений, активность клиента. Результат – смягчение условий кредитования, шанс получить одобрение при оформлении заявки на кредит. Пенсионные карты имеют подобные свойства. Ограничение – возраст заемщика. На момент возврата долга по договору должнику исполняется 65 лет.

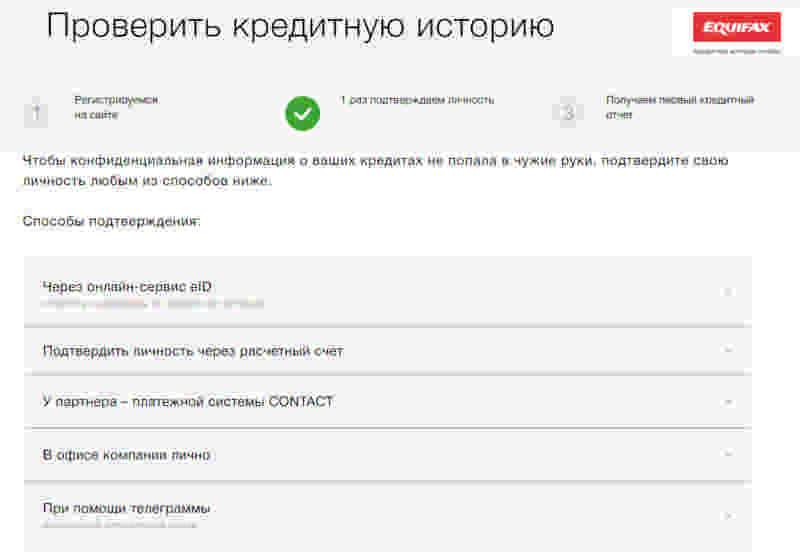

Как подтвердить запрос?

Запрос следует подтвердить. Перед тем как продолжить, проверьте имеющиеся реквизиты, после чего прочитайте договор на выполнение запроса о получении КИ, для чего активируйте клавишу «Открыть». Условия договора откроются в новом окне. Продолжить действие будет возможно только после нажатия на кнопку «Согласен».

Следующее действие — согласие на обработку данных кредитной истории. Здесь потребуется отметить соответствующее поле «Согласен». Это стандартная процедура, выполняющая требование Закона РФ, которая ничем вам не может навредить. Естественно, в любом случае каждый договор рекомендуется внимательно прочитать.

Проверьте указанную информацию. Если все в порядке, следует нажать на клавишу подтверждения отправки запроса через СМС.

При необходимости изменить какие-либо данные в запросе нажмите соответствующую кнопку «Редактировать». Данное действие вернет вас на страницу, где были указаны реквизиты.

Также существует возможность отменить отправку запроса в момент, когда все реквизиты заполнены и вам остается только нажать на клавишу отправки. С этой целью следует нажать на клавишу «Отменить», что выведет вас на страницу, где находятся параметры отчета, который вы хотели получить.

Как формируется кредитная история

При оформлении займа в кредитном учреждении, заемщик подписывает согласие банку на передачу данных в бюро кредитных историй (БКИ). Это может быть прописано в:

- анкете или заявке на кредит;

- кредитном договоре;

- отдельном заявлении (согласии).

После оформления займа, банк передает следующие данные в БКИ:

- персональные сведения о заемщике (ФИО, данные паспорта, адреса прописки и регистрации);

- выданная сумма;

- срок погашения;

- ежемесячный платеж.

Кредитное досье заводится на одно лицо, и отражает все его действующие обязательства:

- потребительские ссуды;

- кредитные карты;

- микрозаймы;

- ипотечные кредиты;

- поручительства.

Просроченные платежи имеют временную градацию от нескольких дней до полного отсутствия погашения. Критичными являются просрочки от нескольких месяцев, безнадежные займы и ссуды, переданные в суд или другие организации (коллекторские бюро). Кредитная история имеет срок давности, который равен 15 годам.

Можно ли восстановить или удалить кредитную историю в Сбербанке за деньги?

Оплатить кому-либо удаление или восстановление кредитной истории не получится. Базы данных БКИ надежно защищены от мошенников и взлома системы.

Если кто-то предлагает подобные услуги, значит хочет получить деньги обманным путем и скрыться. Чаще всего преступники не выполняют обещаний после получения средств от клиента.

Законных способа для удаления информации или восстановления 2:

- В отчете содержатся недостоверные сведения, заемщик через суд установил сей факт.

- Через 10 лет базы данных обновляются – старые кредиты стираются как утратившие срок давности.

По прошествии 10 лет заемщик получит нулевую кредитную историю, даже если в прошлом он допускал просрочки.

Итак, улучшение кредитной истории возможно по закону через суд или БКИ. Повышение рейтинга доступно с помощью кредитных карточек, займов, программ типа «Кредитного доктора». Следует регулярно проверять рейтинг во избежание ошибок и использования данных мошенниками. Рекомендуется проверять скоринг балл перед поездками за границу.

Как исправить кредитный рейтинг в Сбербанке?

Пропуск платежей исключен. Просрочка в 1 сутки чревата последствиями. Выплаты вносятся регулярно. Досрочное погашение приветствуется, но на кредитную историю данная мера не повлияет. Цель – доказать надежность, сохранив интересы банка. Банкиры – не альтруисты. Лишая их прибыли, клиент снижает рейтинг.

Чтобы не пропустить очередной платеж, клиенты финансового учреждения делают следующее:

- Записывают даты и суммы. График погашения кредита, суммы платежей и процентов можно скачать в личном кабинете или получить на руки в отделении банка.

- Ставят отметки в календаре. Смартфоны позволяют устанавливать приложения, оповещающие о выбранных датах с пояснениями.

- Активируют услугу автоплатежа. Интернет-банк от Сбербанка позволяет назначить дату и время автоматического списания денег в счет погашения кредита.

- Пишут заявления в бухгалтерию организации-работодателя. В тексте указывается требование удерживать оговоренную сумму и перечислять ее на кредитный счет.

- Подают заявку в отделении банка. Держатели дебетовых карт, сберегательных, накопительных, депозитных счетов оформляют заявления, на основании которых банковские сотрудники в указанную дату снимают со счетов деньги.

30% успеха зависит от своевременности внесения средств по обязательствам перед Сбербанком. История исправляется за счет числа «удобных» банку транзакций.

Запрашиваемый у банкиров отчет о рейтинге проверяется на момент наличия ошибок. Данные сверяют с банковской выпиской. Запрашивается документ в офисе Сбербанка или в интернет-банке. История, совпадающая по датам и цифрам, считается истинной. В противном случае подается соответствующее заявление на пересмотр.

Правильное использование кредитной карты предполагает расходы, не превышающие лимита. Подбираться к нему также не рекомендуется. Практика доказывает, что колебания в пределах 70% от доступной суммы благотворнее сказываются на истории, чем выдерживание «потолка» по кредиту. Комплексное улучшение рейтинга не предполагает пользования двумя кредитами сразу. Одного потребительского займа достаточно.

Способы исправления плохой кредитной истории

Возвращение доверия к собственной личности необходимо для полноценного использования банковских услуг. Чтобы улучшить историю, надо предпринять несколько шагов. Первым шагом станет кредитование в любой кредитной организации с полным соблюдением условий договора. Нужно каждый месяц вовремя платить, досрочное погашение не станет решением проблемы, так как не влияет положительно на рейтинг.

Низкие баллы делают шансы на сотрудничество с банками призрачными, придётся иметь дело с микро-финансовыми организациями. Подойдёт не каждая контора, стоит убедиться в её регистрации в специальном реестре. Без этого информация об успешно выплаченном кредите не будет передана и соответствующим образом зафиксирована в Бюро. Нет ничего страшного, если при оформлении займа будет прямо указано в качестве цели улучшение кредитной истории. Честность — залог взаимовыгодного сотрудничества.

Следующим шагом станет получение в Сбербанке небольшого потребительского кредита. Если одобрение на данную кредитную услугу получено, до исправления рейтинга и получения лояльного отношения осталось мало. Добросовестное исполнение обязательство по договору, главной составляющей которого станет отсутствие просрочек, откроет доступ к другим услугам.

Поводом для повышения лояльности банка становится увеличение ежемесячного дохода. Если вы сможете доказать повышение платежеспособности документально, шансы на получение кредита увеличиваются.

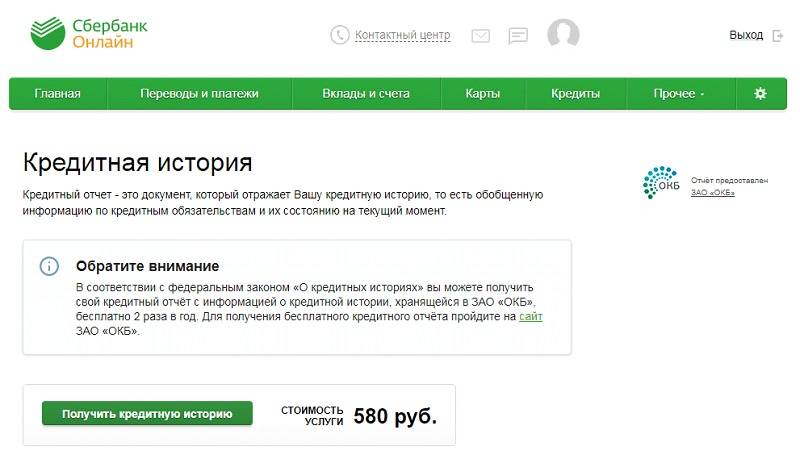

Формирование заявки на получение КИ

Есть несколько вариантов, чтобы получить сведения о своих перспективах на будущий заем через сервис дистанционного обслуживания. Других вариантов для запроса, например СМС или звонок, в данном случае не предусмотрено. Предварительно нужно зарегистрироваться в сервисе. Для этого следует у сотрудника по телефону или лично получить идентификатор. С его помощью и назначив пароль, клиент может выполнять действия через онлайн-банк. Здесь доступно получать данные о своих счетах, посылать в банк запросы, выполнять переводы и другие транзакции.

Подробное руководство

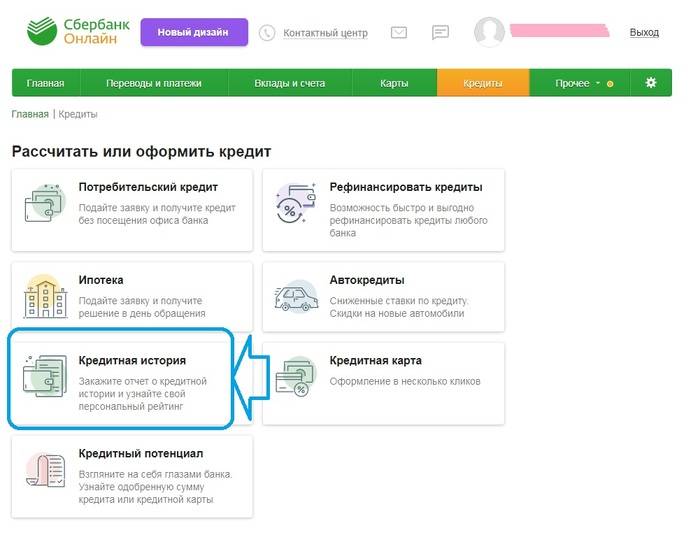

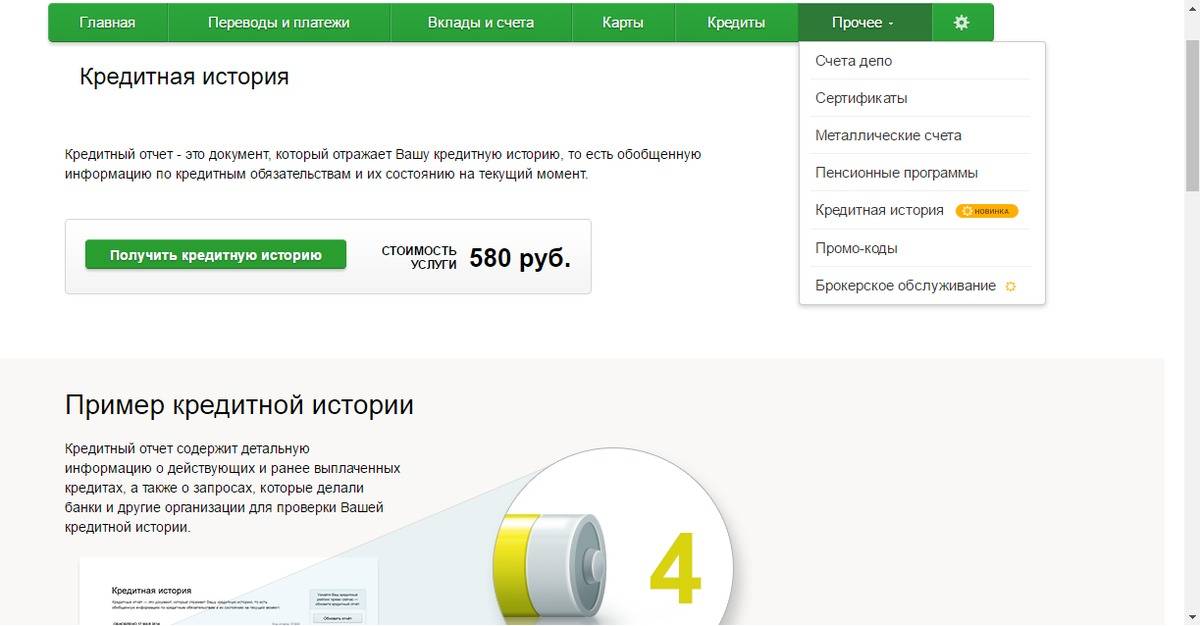

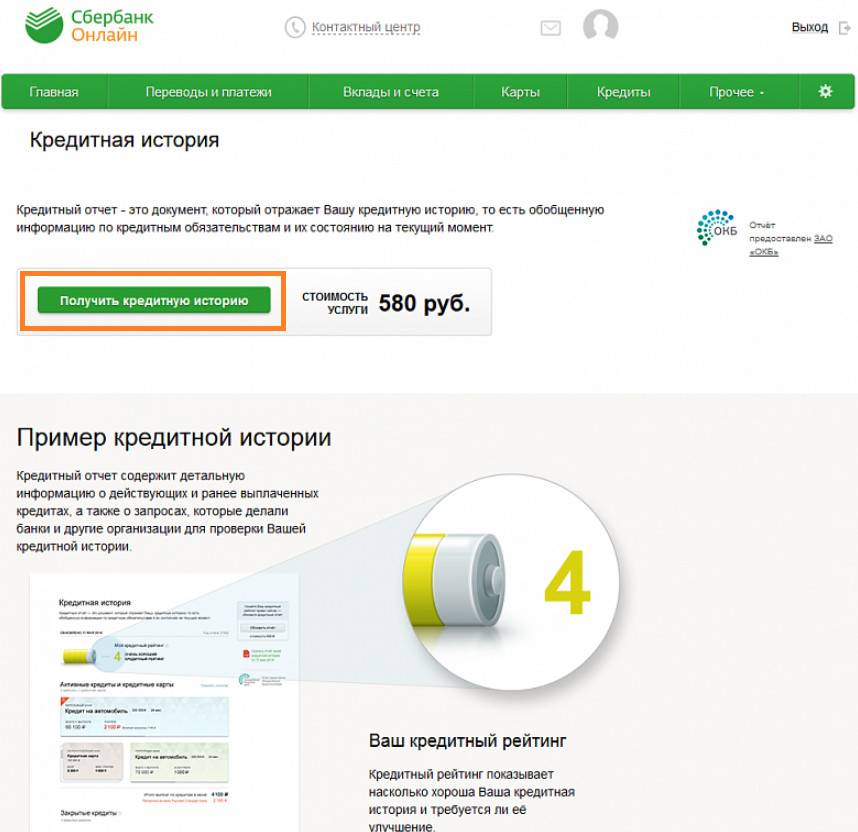

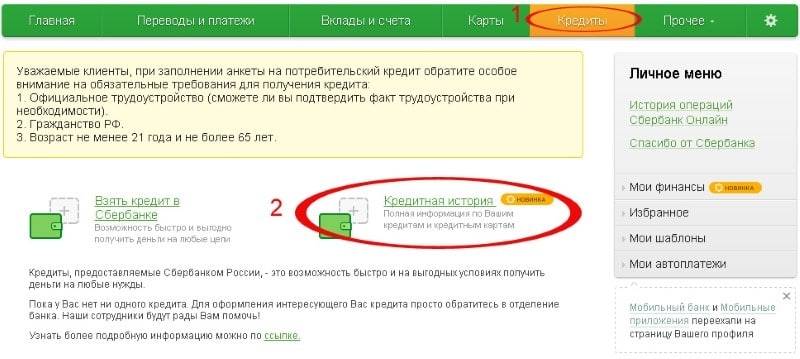

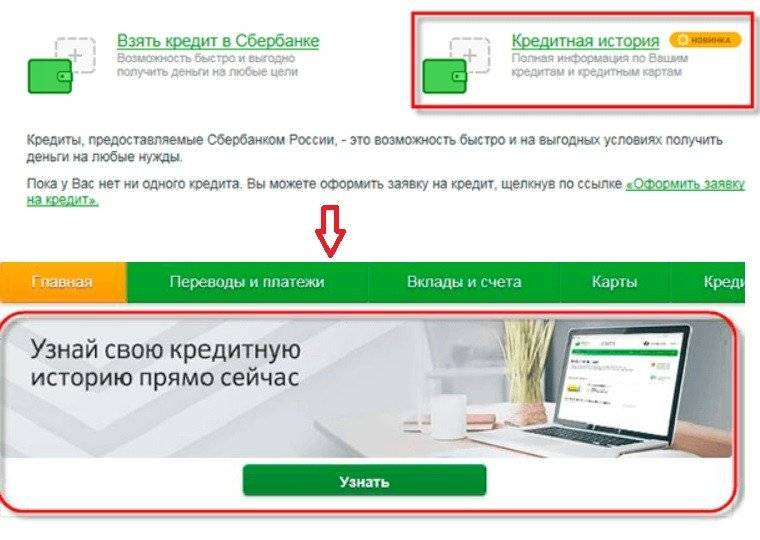

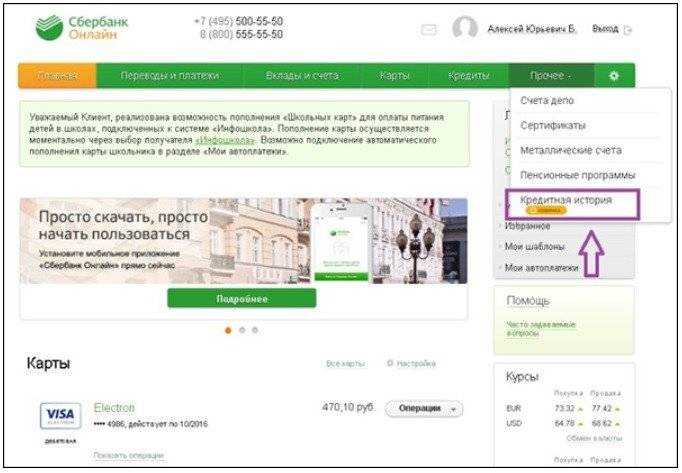

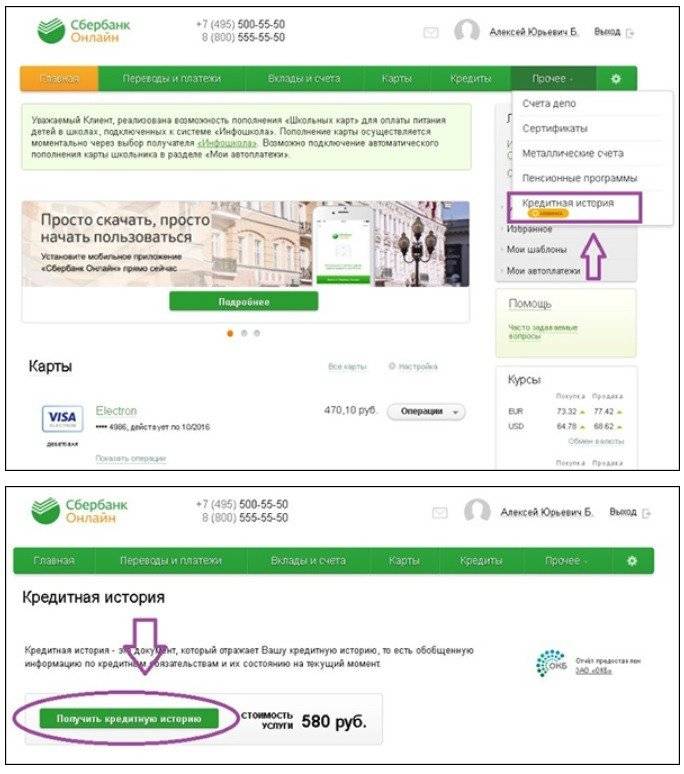

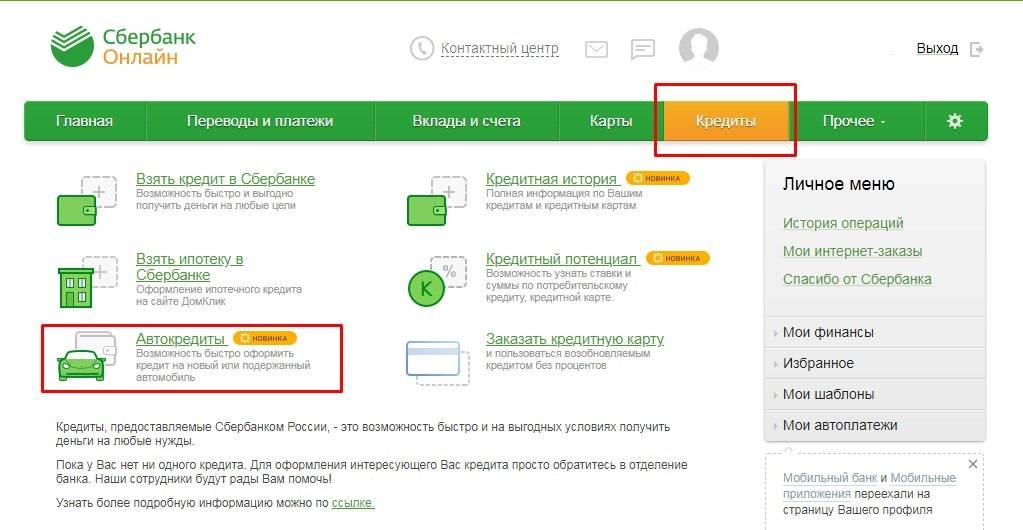

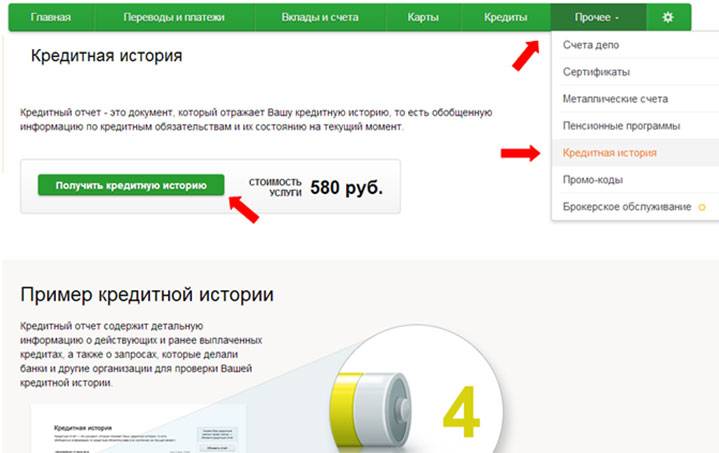

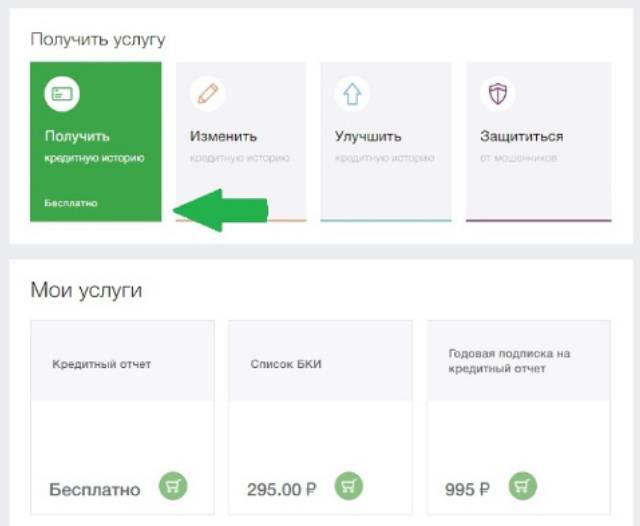

Подобный запрос оформляется в виде подачи заявки. Сделать это можно несколькими путями:

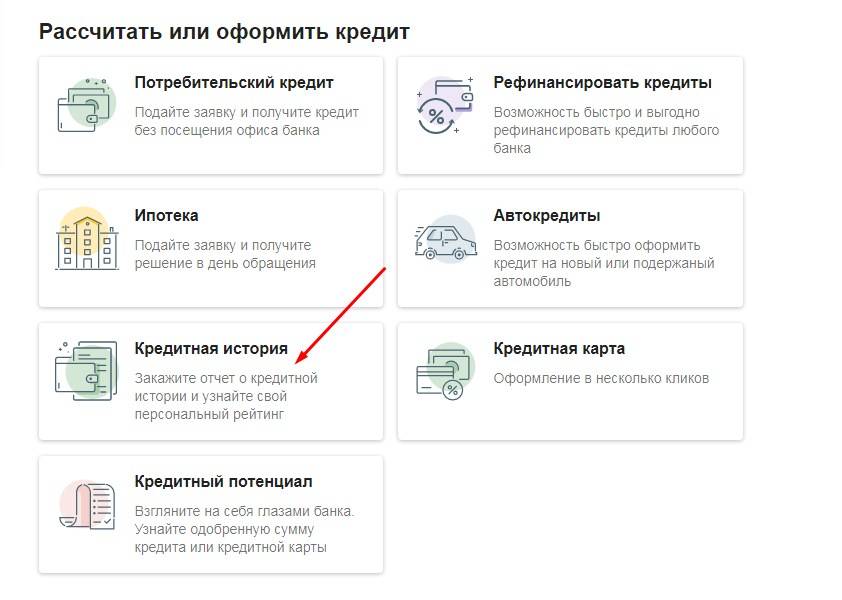

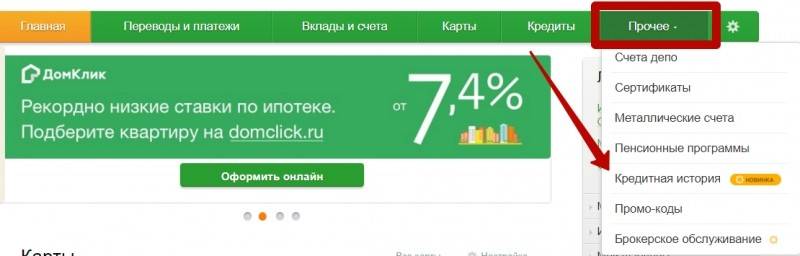

- Раздел Кредиты – Кредитная история.

- Раздел Прочее – Кредитная история.

- На главной странице онлайн-сервиса – мигающий баннер.

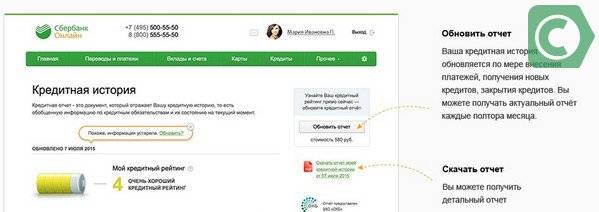

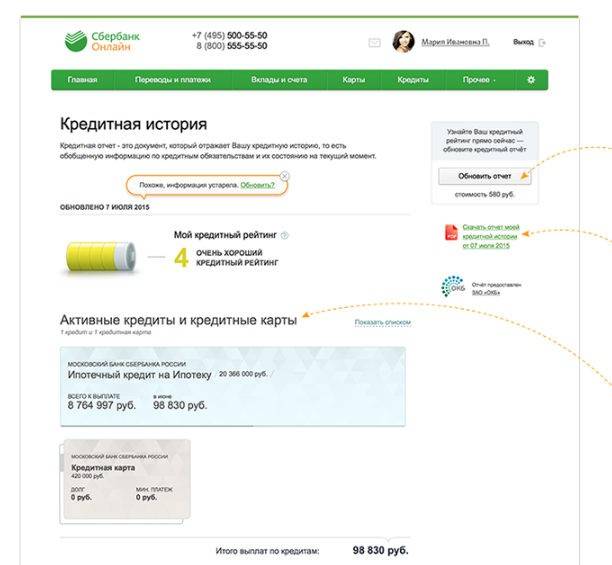

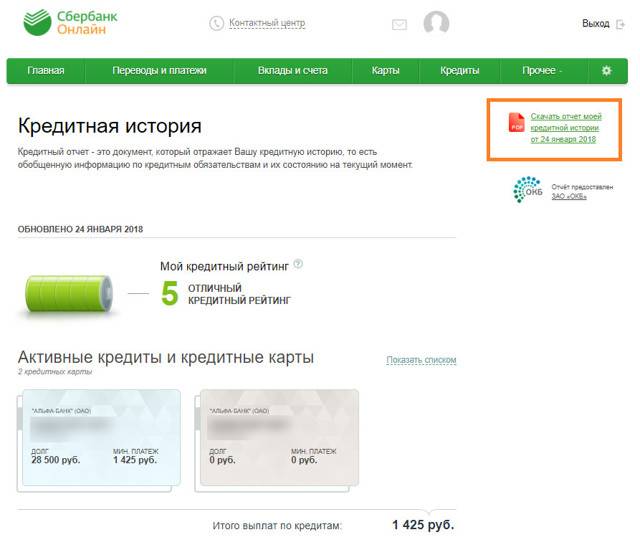

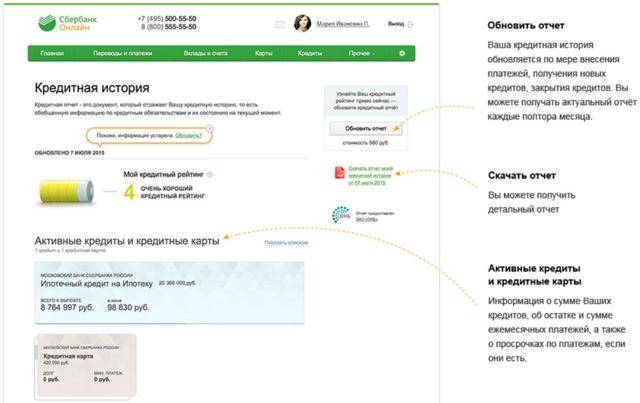

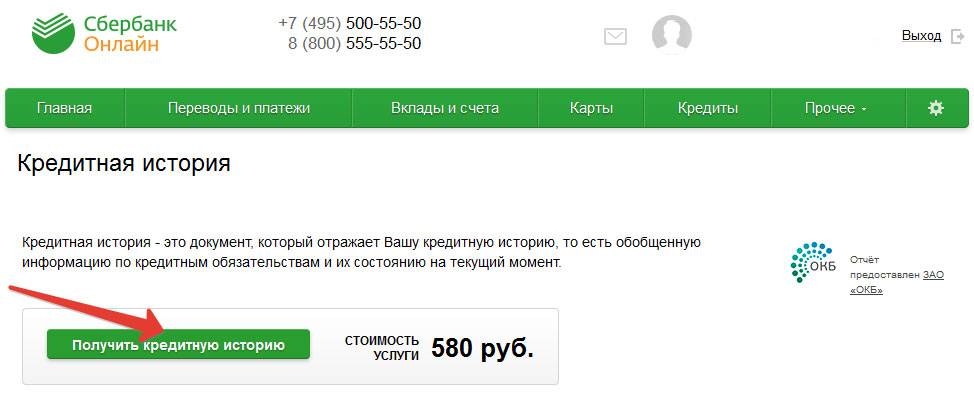

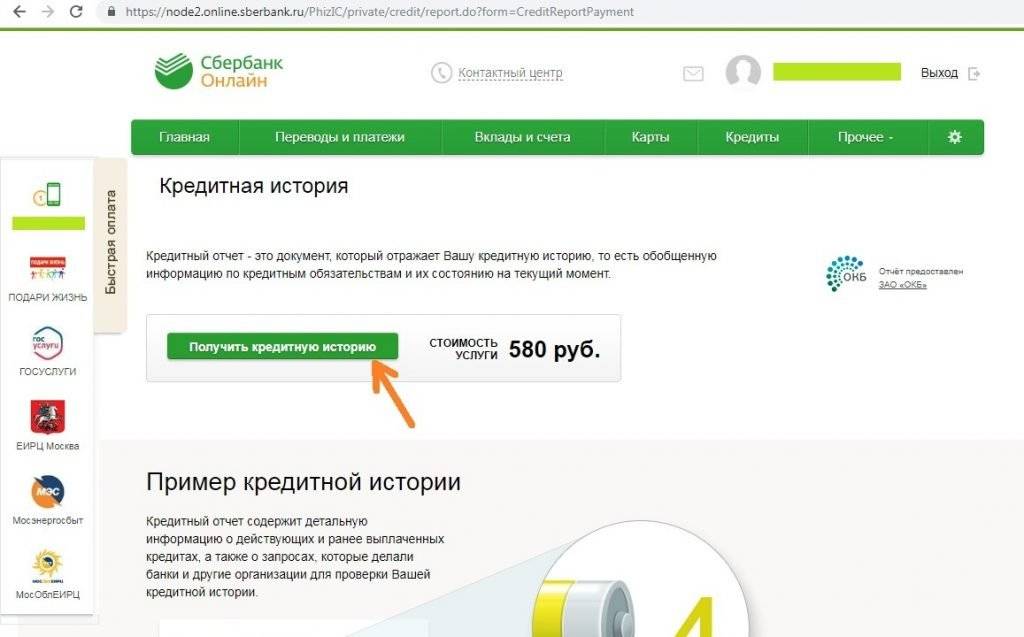

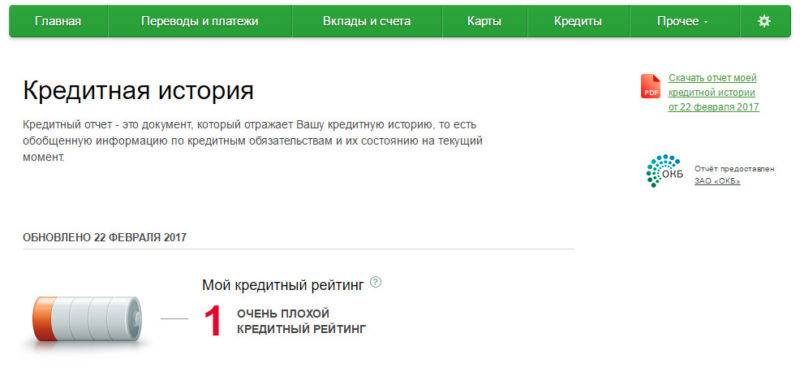

Если информация запрашивается в первый раз, пользователю покажут детальное описание и принцип составления и расшифровки отчета. Ознакомившись с пояснениями, нужно нажать Получить кредитную историю. Если запрос уже происходил ранее, то в этом разделе расположен последний отчет. Новый в такой ситуации нужно запросить по команде Обновить отчет.

Все сведения о ваших бывших займах, их погашении и возникшие просрочки могут сыграть отрицательную роль при выдаче следующего займа

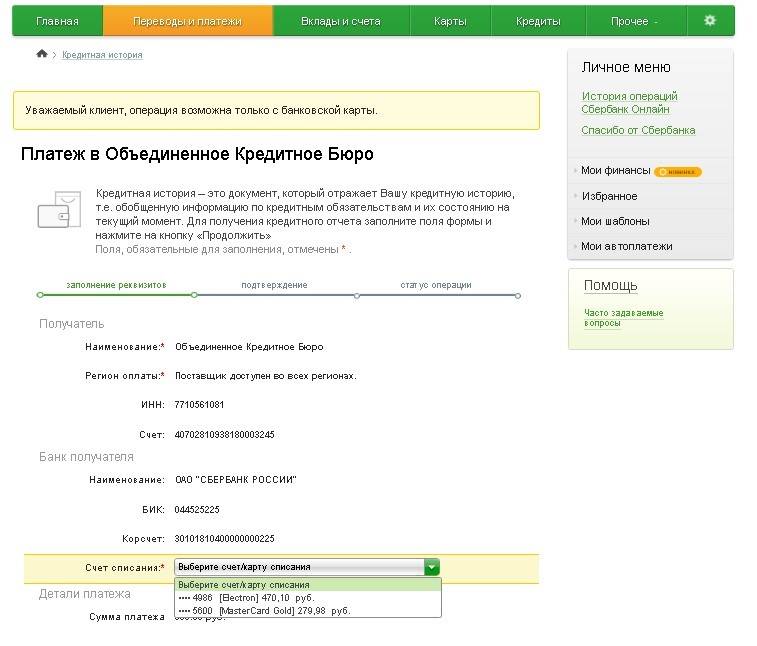

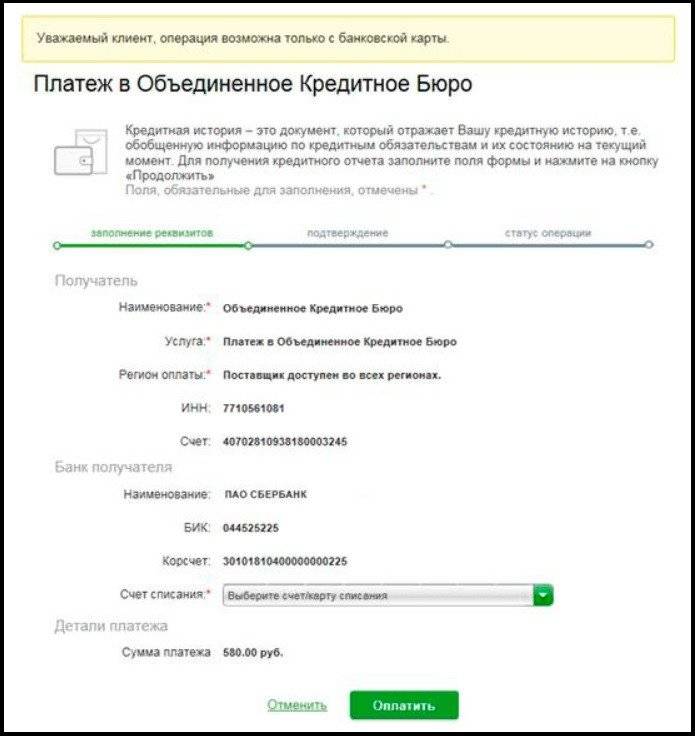

В появившемся окне следует указать только номер карточки или счета (выбрать из списка своих продуктов), с которого будет снята оплата. Нажать Продолжить. Так происходит формирование запроса. Если что-то не устроит, на данном этапе можно отказаться от него, кликнув Отменить.

Последующее взаимодействие происходит поэтапно:

В новом окне проверить реквизиты и данные (они берутся автоматически с информации о клиенте).

Реквизиты при заказе кредитной истории онлайн в Сбербанк – появляются в полях автоматически

- Согласие с договором. Необходимо прочитать условия и принципы предоставления данных, для чего кликнуть Открыть условия договора. Если все понятно, поставить галочку в данной графе.

- Согласие с использованием данных отчета. Необходимо также прочитать условия, по которым информация из отчета используется банком, и поставить отметку в поле согласия.

- Подтверждение. Возможно выбрать любой вариант: по СМС или по паролю из чека. Первый подразумевает отправку клиенту кода на номер, зарегистрированный и подключенный к счету. Второй вариант подходит для неактивных пользователей. Серию однократных паролей нужно заблаговременно получить в банкомате. Ими подтверждаются разные транзакции в онлайн-сервисе.

- Ввести пароль или код и нажать Подтвердить.

Убедитесь, что согласие с условием передачи и обработки информации активно, и нажмите кнопку Подтвердить

- Если какие-то реквизиты заполнены не верно, можно кликнуть на Редактировать и вернуться к первому окну.

- Если на данном этапе нажать Отменить, клиент попадает на страницу с последним отчетом или с общей информацией о нем.

Кредитный отчет даст полную картину статуса заемщика и его перспективы на получение нового займа

В Сбербанк проверка кредитной истории займет некоторое время. После создания заявки, происходит перенаправление к списку запросов. Напротив данного будет стоять отметка Отправлено в банк. Здесь отображается и ориентировочное время, нужное для формирования отчета. Когда информация будет получена, отобразиться: Исполнено. При этом просмотреть отчет необходимо в разделе Кредитная история в меню Кредит или Прочее. Здесь он будет располагаться всегда, пока не произойдет обновление (по желанию клиента). Потому просмотреть его повторно можно в любой момент. Обновление можно запросить не раньше, чем через 1,5 месяца.

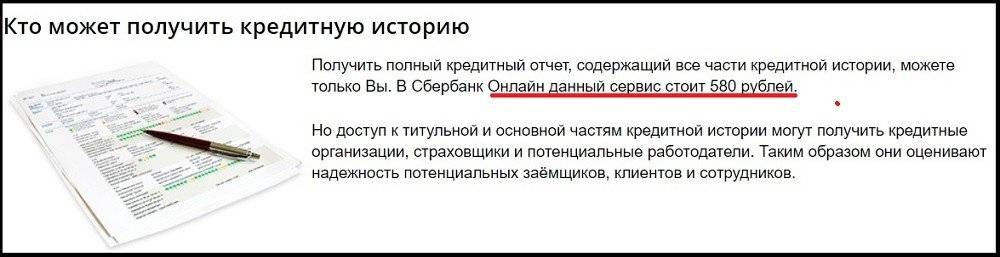

Процедура получения сведений о статусе заемщика и закрытых или действующих займах на сегодня не может осуществляться бесплатно. Обусловлено это взаимодействием банка и бюро, которое подразумевает платные взаимоотношения.

Получить сведения по своей КИ на сегодняшний день бесплатно невозможно

Зачем нужно знать собственный рейтинг

Данные о людях, полученные от различных финансовых организаций, хранятся в бюро кредитных историй (БКИ) на протяжении 15 лет. Оформление такого досье выполняется после первого использования любой кредитной услуги в стране. Когда вы обращаетесь куда-то для получения кредита, специалисты компании обращаются в службу для получения информации о вас.

Существуют различные способы разобраться в рейтинге, узнать кредитную историю в Сбербанк Онлайн становится самым быстрым и эффективным из них. Чаще всего встречаются следующие причины запроса данных:

- предварительное изучение рейтинга перед подачей заявки;

- выяснение причин отказа, полученного в финансовой организации.

Ещё совсем недавно запросить информацию о собственной кредитной истории можно было исключительно путём прямого обращению в бюро.

Сейчас такая услуга выполняется различными способами, в том числе, через Сбербанк Онлайн.

Если были нарушения

Когда факт о нарушениях достоверен, необходимо подумать о том, как восстановить кредитную историю.

Самое первое, что вы должны предпринять – это погасить все действующие задолженности. Аргументы по типу: “Там были нечеловеческие проценты”, “Я уже выплатил в три раза больше” не действуют, так как, заключая кредитный договор, вы принимаете все его условия с самого начала. Иными словами, финансовая безграмотность не освобождает вас от ответственности.

Есть смысл восстановления своей репутации, если у вас есть постоянная работа и стабильный доход. Попробуйте, для начала, оформить кредитную карту с небольшим лимитом или потребительский кредит на минимальную сумму в самом Сбербанке. Если вам откажут, придется обращаться к другим кредиторам:

- кредитные учреждения;

- магазины с оформлением товара в кредит или рассрочку;

- микрофинансовые организации.

Таким образом, взятые и погашенные своевременно новые займы могут улучшить вашу деловую репутацию. Некоторые банки считают приоритетной историю за последний год, другие – за 6 месяцев. Кто-то учитывает срок давности по всем полученным кредитам, который составляет 3 года.

Как улучшить кредитную историю для Сбербанка

Рецепта, который гарантировал бы улучшение кредитной истории именно для Сбербанка, нет. Но стандартный набор действий по улучшению кредитной истории лишним не будет. Вот что можно сделать:

- Проверить свою кредитную историю во всех БКИ, где она хранится. Узнать, где находится ваша КИ, можно в Центральном каталоге кредитных историй (ЦККИ), в том числе и бесплатно. Если в ней есть информация о просрочках, которая не соответствует действительности, или, хуже того, о кредитах, взятых на вас мошенниками — такое не так чтобы очень часто, но, увы, бывает — и принять меры по устранению этого компромата. Как — отдельная тема. Задача непростая, но решаемая.

- Выплатить задолженность по кредитам, если она у вас есть. Просрочки из кредитной истории, если они появились, убрать невозможно. Но чем больше времени пройдёт с закрытия последней и чем меньше их будет в дальнейшем, тем привлекательнее вы как заёмщик станете выглядеть в глазах любого кредитора, в том числе и Сбербанка России.

- Взять потребительский кредит в другом банке в вовремя погасить. Обычно легче получить товарный кредит в торговой точке при покупке, например, телевизора, пылесоса, планшета, телефона, ноутбука и тому подобного.

- Воспользоваться кредитной картой другого банка и вовремя делать платежи по ней, а ещё лучше — делать небольшие покупки и закрывать задолженность в грейс-период (срок после оплаты картой, при полном погашении суммы покупки в течение которого проценты не начисляются — обычно 30–60 дней, но у отдельных банков возможен и до 100–200). Кредитные карты банки обычно одобряют более охотно, чем другие кредитные продукты, а некоторые готовы предоставлять их и клиентам с проблемной КИ, но с минимальным лимитом и под максимальный процент.

- Если в кредите отказывают даже банки, которые наиболее лояльны к заёмщикам, у которых в КИ не всё гладко, остаётся вариант взять по очереди несколько микрозаймов и погасить их вовремя. Хотя только микрозаймы для Сбербанка вряд ли будут убедительны. К ним и банки, которые менее щепетильны к просрочкам по прежним кредитам, относятся негативно, да и все понимают, что микрозаймы используются как способ улучшить КИ.

Кредитная история содержит ваш кредитный рейтинг, который также называется скоринговым баллом: чем он выше, тем больше шансов на одобрение кредита, но банки руководствуются не только им

Кредитная история содержит ваш кредитный рейтинг, который также называется скоринговым баллом: чем он выше, тем больше шансов на одобрение кредита, но банки руководствуются не только им

Если есть просроченные и неотданные кредиты, я бы начинал улучшать КИ с решения вопросов с ними. Этот вариант считаю наиболее действенным, а остальные — весомым аргументом только в сочетании с ним. Это демонстрирует динамику финансовой сознательности клиента: наделал ошибок, но исправил их и больше не допускает. Впрочем, я не кредитный эксперт, а тот может рассуждать и иначе.

Где Сбербанк запрашивает кредитную историю

Информацию для кредитных историй своих заёмщиков Сбербанк передаёт в Объединённое кредитное бюро (ОКБ), учредителем которого сам же и выступает. А вот потенциальных заёмщиков проверяет не только по нему. Закон не ограничивает банки и других кредиторов в количестве БКИ как для хранения кредитных историй своих клиентов, так и проверки тех, кто собирается взять в долг. Можно хоть во всех, которых в России в 2019 году 13.

Известно, что Сбербанк, проверяя потенциального заёмщика, запрашивает в ЦККИ, в каких БКИ хранится его история. А вот по каким из них проверяет, сказать точно нельзя. Ни один банк эту информацию не афиширует, Сбербанк не исключение.

Опыт заёмщиков Сбербанка позволяет сделать вывод, что будущих получателей кредитов он проверяет в Национальном бюро кредитных историй (НБКИ), в которое передают информацию до 80% российских кредитных организаций.

По имеющейся информации, в НБКИ передают сведения, в частности, такие кредитные учреждения:

- Абсолют Банк;

- Авангард;

- Альфа Банк;

- Бинбанк;

- ВТБ 24;

- Газпромбанк;

- Глобэкс;

- ДельтаКредит;

- Зенит;

- Интеза Банк;

- Кредит Европа Банк;

- ОТП банк;

- Райффайзенбанк;

- Росбанк;

- Русфинанс Банк;

- РосЕвроБанк;

- Ренесанс Капитал; Тинькофф Банк;

- Ситибанк;

- Уралсиб;

- Юникредит Банк.

Почему банк проверяет кредитную историю

Представим, что ваша кредитная история сильно испорчена. Ранее вы надолго задерживали платежи, оплачивали неустойки, получали неоднократные отказы в различных финансовых организациях, возможно – даже отдавали долг через судебное взыскание. Эта информация будет видна тем, кто делает запрос о вашей кредитной истории (она хранится сразу в нескольких бюро).

Если вам потребовались деньги, то вы начнете искать подходящие банки: какие не проверяют вашу репутацию? Подавать в них заявки – ошибка. Дело в том, что если клиент делает обращения в финансовые организации и получает отказы, то эта информация фиксируется. Новые потенциальные кредиторы запросят КИ с учетом последних данных, увидят, что вам не одобрили заявки, и сделают вывод – с вашей репутацией что-то не так. Шанс на получение кредита снизится.

Если с вашей КИ есть проблема – не спешите рассылать заявки в организации, которые утверждают, что не смотрят на кредитную историю. В большинстве случаев без запроса в бюро все же не обходится, а такое заявление – не более, чем маркетинговая уловка. Как правило, этим грешат чаще всего новые, самые лояльные банки. Но даже они заботятся о своей безопасности и не рискнут выдавать деньги недобросовестным заемщикам.

Рекомендуем: Самые одобряемые банки по кредиту →

Чтобы не совершать ошибок и не портить еще больше свою репутацию в глазах потенциального кредитора, необходимо понимать, как вообще работает система выдачи заемных средств. В первую очередь – разберемся, для чего вообще банки запрашивают кредитную историю клиента (даже если они утверждают, что ничего такого не смотрят):

- оценивают добросовестность и ответственность заемщика);

- проверяют наличие текущих просроченных задолженностей;

- узнают кредитную нагрузку клиента (даже самые лояльные компании, для получения кредита не захотят выдавать займ тем, у кого слишком большая сумма ежемесячных платежей);

- ищут паспортные данные в черных списках других кредиторов;

- проверяют, приходилось ли другим организациям взыскивать с человека долги через суд.

На основании всех этих данных формируются результаты банковского скоринга. Это условная оценка, с помощью которых принимается решение – выдавать ли заявителю займ или нет. Если с кредитной историей есть проблемы, то банк может одобрить кредит на меньшую сумму, потребовать дополнительные страховки или вовсе отказать.

Для чего нужно делать проверку кредитной истории

Проверка кредитной истории необходима не только для того, чтобы узнать скоринговый балл и оценить шансы на получение кредита. Пригодится выписка в следующих случаях:

- Для поиска ошибок со стороны банков.

- Для защиты от мошеннического вмешательства.

- Для проверки перед поездкой за границу.

- Чтобы не отвечать за «левые» кредиты.

- Для понимания, почему кредиторы отказали в ссуде.

Проверка на ошибки поможет исправить кредитный рейтинг в самые короткие сроки. Заемщику нужно написать заявление в бюро и направить его электронной почтой, почтовым отправлением либо телеграммой.

Проверять кредитную историю необходимо, чтобы вовремя обнаруживать угрозу мошенничества. Преступники десятками ворую паспортные данные граждан, затем оформляя на них микрозаймы, на которые не нужно других сведений или подтверждений. Человек может даже не знать о том, что на нем висят микрокредиты, пока ему не позвонят коллекторы. Доказывать непричастность к займам придется в суде.

“Левые” кредиты – распространенная сегодня практика среди кредиторов. Многие менеджеры впихивают заемщикам вместе с запрашиваемыми займами кредитные карты. По многим программам кредитки идут бонусом либо обязательным пунктом ради выгодной ставки. Карты отражаются в отчете так же, как и обычные кредиты – открытыми обязательствами. Они ограничивают возможности клиента получить ссуду крупного размера, поскольку при скоринге лимит по кредитке учитывается как обязательная статья расходов.

Благодаря отчету заемщик сможет увидеть свою финансовую дисциплину и динамику исполнения обязательств. При наличии просрочек или других негативных факторах станет ясно, почему кредиторы отказывают в ссуде.

Также на принятие решений влияют частые запросы в банки. Если они излишне регулярны, банки могут насторожиться и отказать, решив, что заемщик находится в крайне плохом финансовом положении.

Что можно узнать при помощи этой услуги

Действующее законодательство регулирует предоставление информации, касающейся кредитной истории. Данные имеют личный характер, поэтому их получение возможно лишь после прохождения процесса идентификации. Другие физические и юридические лица, индивидуальные предприниматели имеют право на получение кредитной истории только с личного согласия, подтверждённого соответствующими документами.

В досье БКИ относительно каждого человека хранится список всех получаемых когда-либо займов, требующих оплаты и выплаченных полностью. Можно узнать даты платежей по месяцам, допущенные просрочки, начисленные штрафы за несоблюдение требований. Если оплата кредитов была доведена до судебного разбирательства, такая информация тоже хранится 15 лет и предоставляется клиентам.

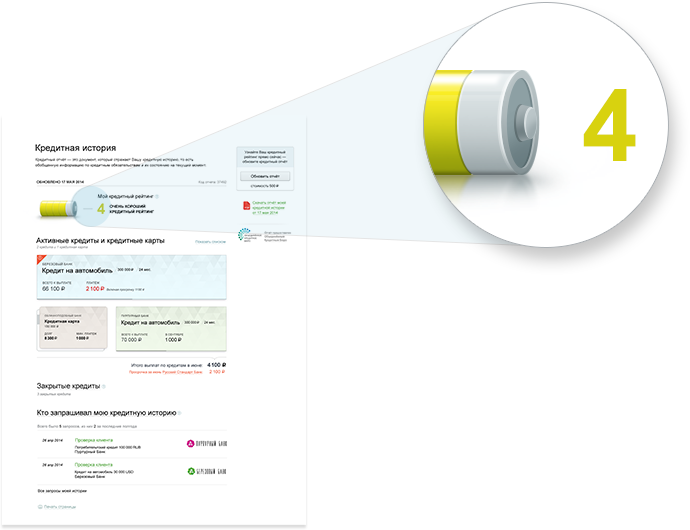

После оплаты услуги Сбербанк предоставит следующие данные:

- кредитный рейтинг;

- список оплаченных и требующих оплаты кредитов;

- информация о каждом взятом кредите;

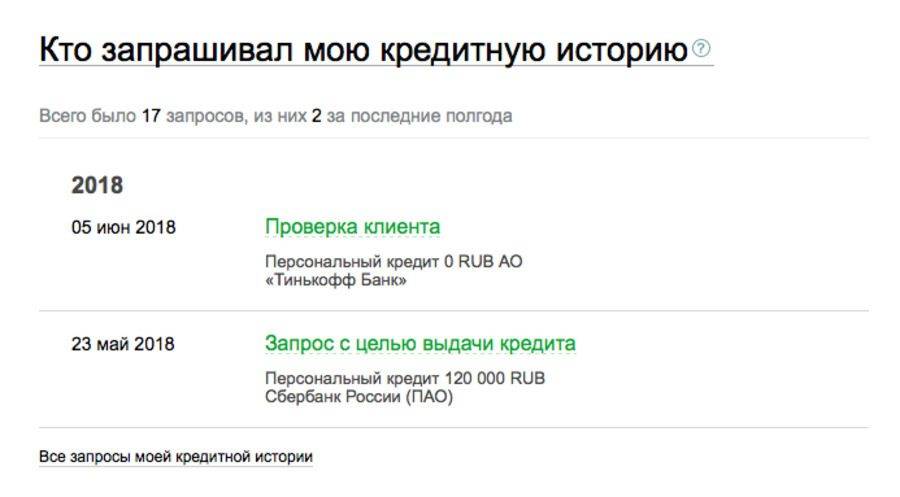

- перечень организаций, обращавшихся за данным досье.

Кредитный рейтинг представляет собой числовое значение от 1 до 5, где 5 будет идеальным результатом. Если рейтинг будет снижен, вы наглядно увидите причины, по которым это сделано. Аргументированная оценка позволяет оценить её объективность. Если вы до текущего момента не пользовались кредитными услугами, рейтинг должен иметь максимальное значение. Когда отказывают при первом обращении за займом, стоит проверить достоверность досье в базе данных.

|  |

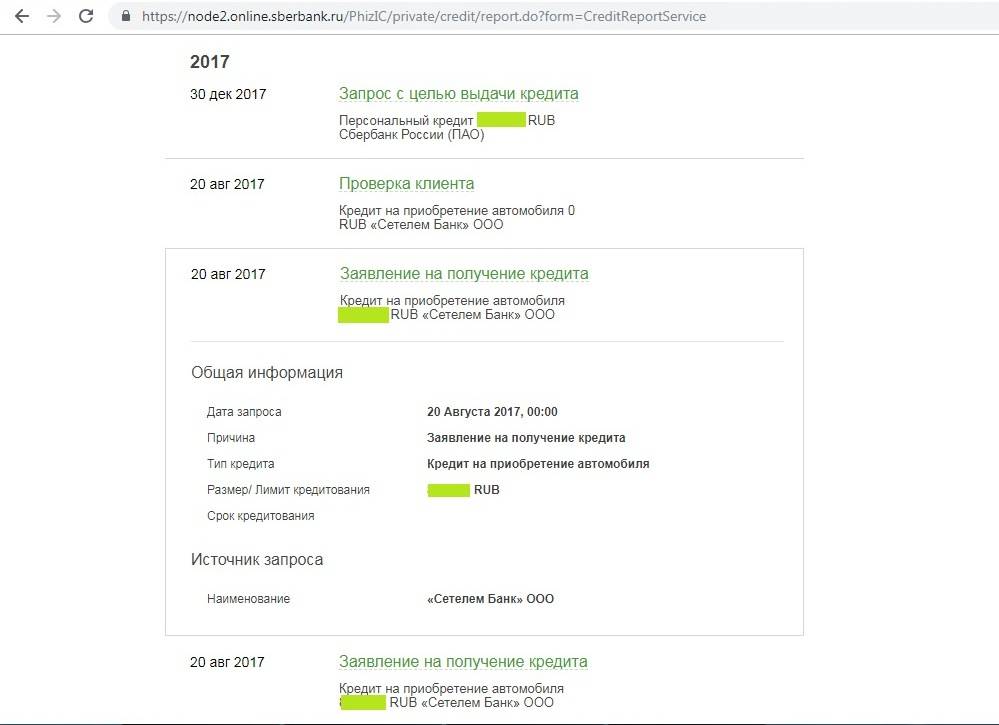

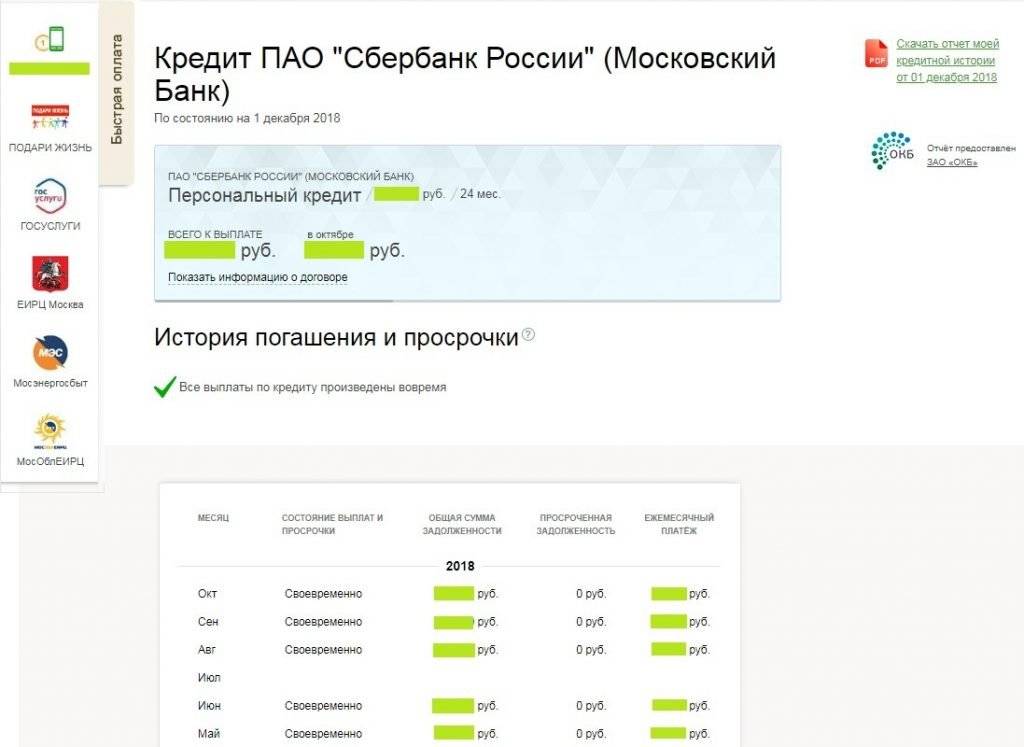

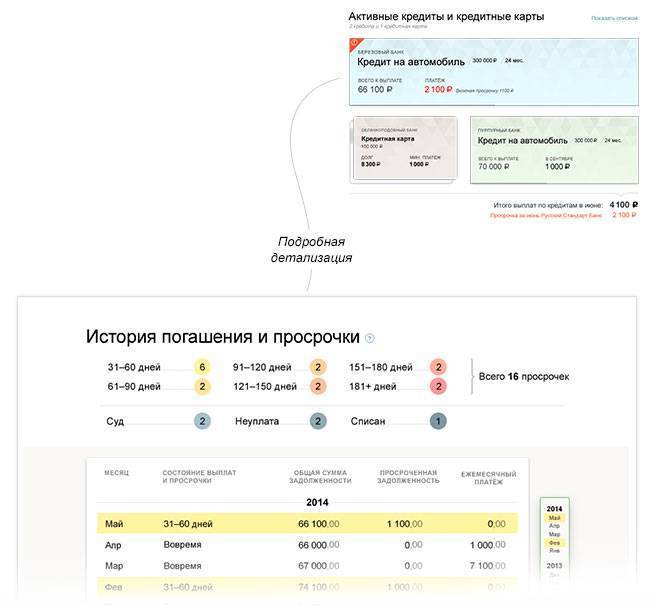

Документ позволяет получить множество дополнительной информации. После нажатия на название любого кредита из списка откроется окно, где содержатся такие данные:

- цель кредитования;

- дата оформления займа;

- дата погашения;

- размер ежемесячных платежей (сроки внесения каждого из них);

- наличие просрочек (с подробным разбором длительности и регулярности);

- отображение начисления штрафных санкций.

Не стоит отчаиваться, если вы имеете низкий индивидуальный кредитный рейтинг. Значения 2 и 3, даже 1, не станут стопроцентной причиной отказа в предоставлении кредитной услуги

Банк может принять внимание ваше текущее благополучное состояние, платежеспособность. Кредитование останется доступно, однако будет предложено с повышенными процентными ставками

Плохая репутация не становится вечным наказанием, хранение данных касается только периода в последние 15 лет. Если вы уверены, что отрицательная кредитная история является следствием технической ошибки или других причин, не имеющих отношения к реальному положению дел, можно написать заявление в Бюро кредитных историй. Если ошибка подтвердится, изменения в базу данных внесут в течение календарного месяца.

Алгоритм проверки заемщика

Наличие безупречной кредитной истории – одно из требований к потенциальным заемщикам Сбербанка. Если в прошлом кандидат допускал просрочку или до сих пор не рассчитался по взятым обязательствам, то заявка автоматически отклонится на этапе обработки. Причем хранятся записи о задолженностях в течение 5-10 лет.

Дадут ли кредит на запрашиваемую сумму в Сбербанке, зависит и от некоторых других моментов. Так, проверяются следующие нюансы.

Гражданство. Необходимо иметь паспорт гражданина РФ.

Прописка. Сбер кредитует лиц в возрасте 21-65 лет, а при предоставлении недвижимого залога планка повышается до 75 лет.

Семейное положение и количество детей.

Платежеспособность. Рассматривается только официальный доход, который подтверждается документально

Важно, чтобы сумма заработка была соразмерна запрашиваемой сумме. Если заработная плата ограничивается 30-40 тысячами, то выплатить Сбербанку миллион вряд ли получится.

Трудоустройство

Необходимо официальная занятость, желательно не ИП. Важен и стаж: общий от года, непрерывный от полугода (для «зарплатников» – не менее 4 месяцев).

Финансовое состояние. Банк оценит способность заемщика выплачивать ежемесячный платеж. Речь идет о степени закредитованности, так как на погашение всех займов должно уходить не более 30-50% от зарплаты. Также учитываются другие денежные обязательства (алименты, выплаты по исполнительным листам).

Важно понимать, что проверяются все участники сделки. Если привлекаются созаемщики или поручители, то их кандидатуры также рассматриваются на соответствие требованиям

Чтобы не получить отказ от Сбербанка, необходимо выбирать для кредитования добросовестных лиц с достаточным доходом и безупречной кредитной репутацией.

Плохая кредитная история — главная причина отказа в кредите

Нарушение условий кредитного договора — просрочка платежа, уклонение от платежей или судебные разбирательства по кредитным договорам, приводят к испорченной кредитной истории и могут стать для банка причиной отказа в кредите.

Если было несколько просрочек сроком до 5 дней, то кредитная история уже не идеальная, но клиент может обращаться в банк за ипотекой.

Если было несколько просрочек сроком до 5 дней, то кредитная история уже не идеальная, но клиент может обращаться в банк за ипотекой.

Более длительные просрочки по кредитам – это уже испорченная кредитная история. Клиент зарекомендовал себя как неблагонадежный заемщик, и банк с большой вероятностью откажет в ипотеке.Если же кредит не был выплачен вообще, и проводились судебные взыскания – будет однозначный отказ.

Подбор кредита

Как получить кредитную историю в Сбербанке и как её расшифровать

О том, как получить кредитную историю в Сбербанке, уже было подробно сказано. Заказать отчёт по кредитам и получить его можно через сайт.

Когда пользователь запрашивает данные в первый раз, ему детально расшифровывается вся информация.

Если запрос уже производился, то в разделе показывается последний отчёт.

В результате отправки заявки происходит перенаправление к списку общих запросов. Напротив запроса о кредитной истории будет стоять статус «отправлен в банк». Как только информация придёт в личный кабинет, статус поменяется на «исполнено».

Восстановление данных не потребуется, они будут храниться тут до нового обращения.

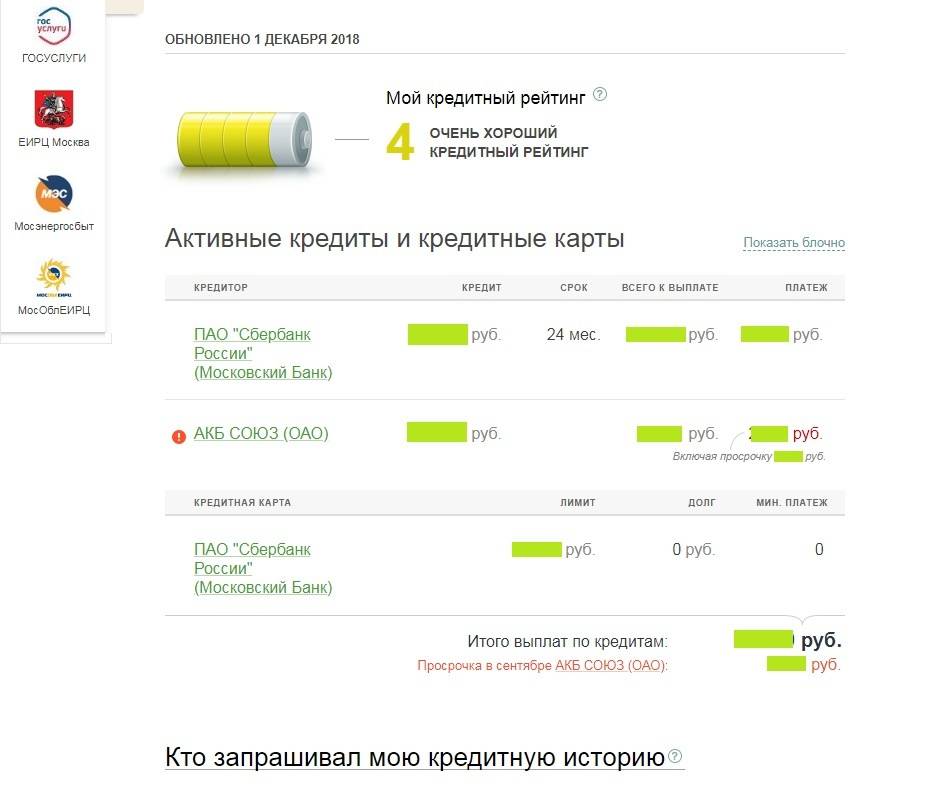

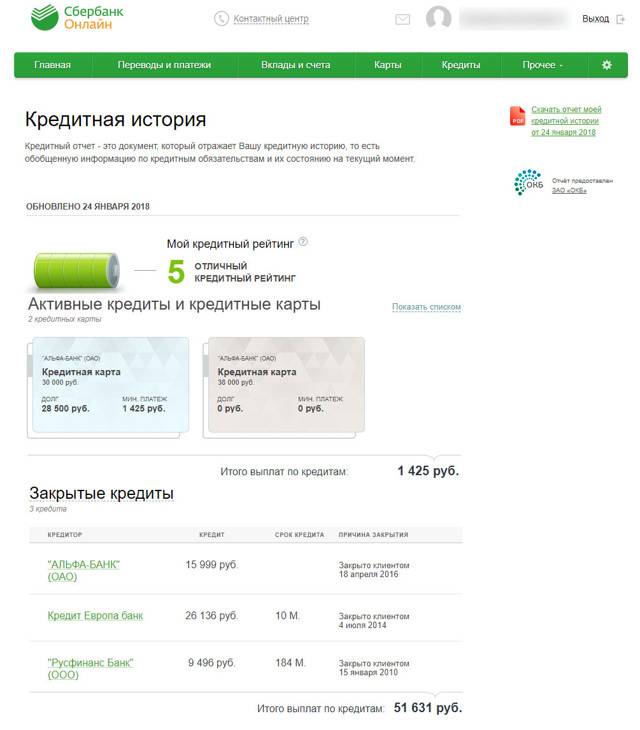

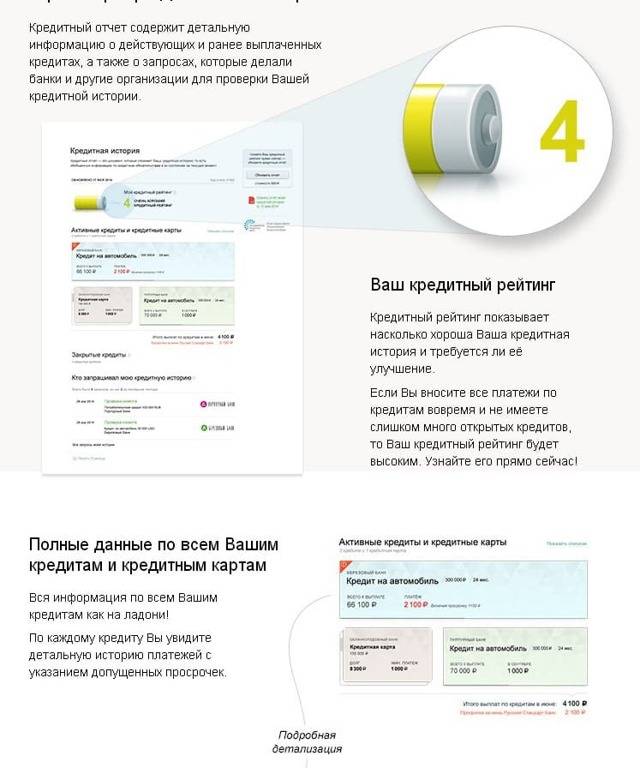

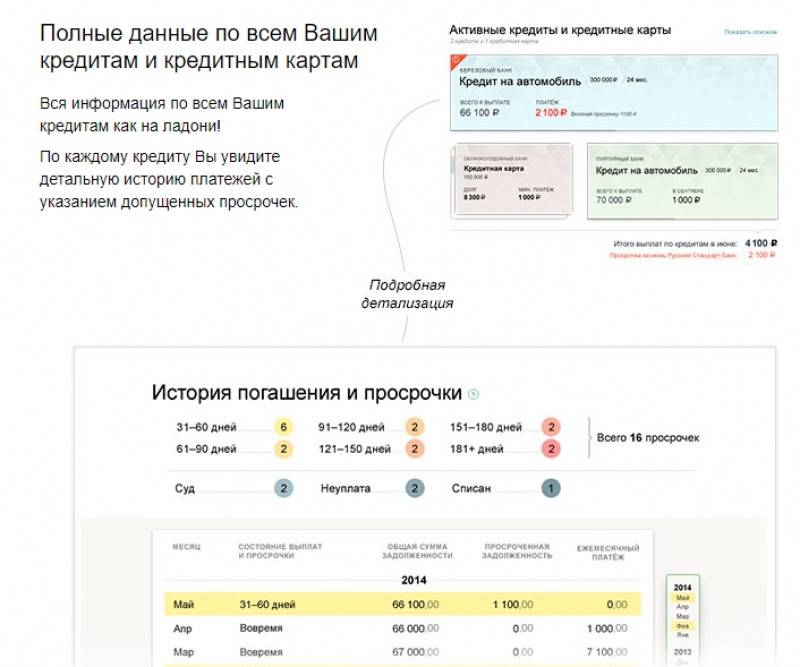

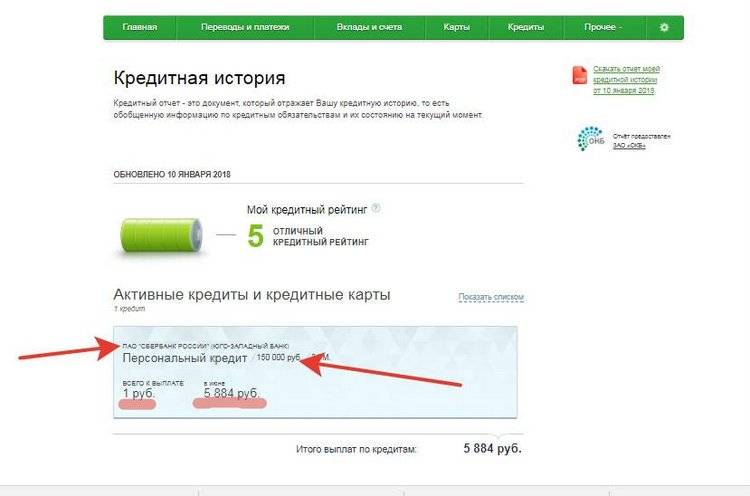

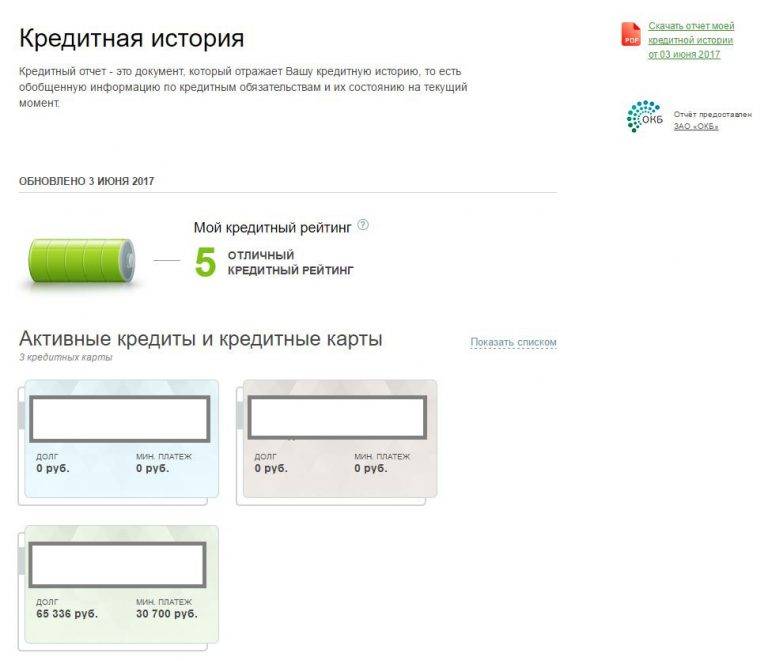

На сайте Сбербанка кредитная история будет сформирована в виде отчёта, в котором будут следующие данные:

- Кредитный рейтинг. 5 — наивысший балл, 1 — наихудший.

- Кредиты со статусом «активные». В этом разделе представлены кредитные ссуды и займы с наименованием организации, которая осуществила выдачу. Если по настоящему кредиту есть просрочка, тут же будет отображаться информация о её длительности.

- Более детальное рассмотрение информации. Сведения по ссудам с указанием реквизитов, данных о должнике, срокам, условиям и прочее.

- Закрытые кредиты, кредитки, займы. Блоки показывают каждое взаимодействие: кредитор, предоставленная сумма, длительность обязательств, причина прекращения взаимодействия, итоговая сумма всех выплат.

Если кредитная история оставляет желать лучшего, восстановить её можно, кроме взятия займа, и новым способом – специально разработанной программой «Кредитный доктор» от Совкомбанка. Заключается она в том, что составляется договор на ежемесячную оплату услуг по улучшению кредитной истории. Эта помощь позволяет «реабилитироваться» заёмщику. Банки, в том числе и Сбербанк, будут с большей охотой идти навстречу и выдавать кредиты.