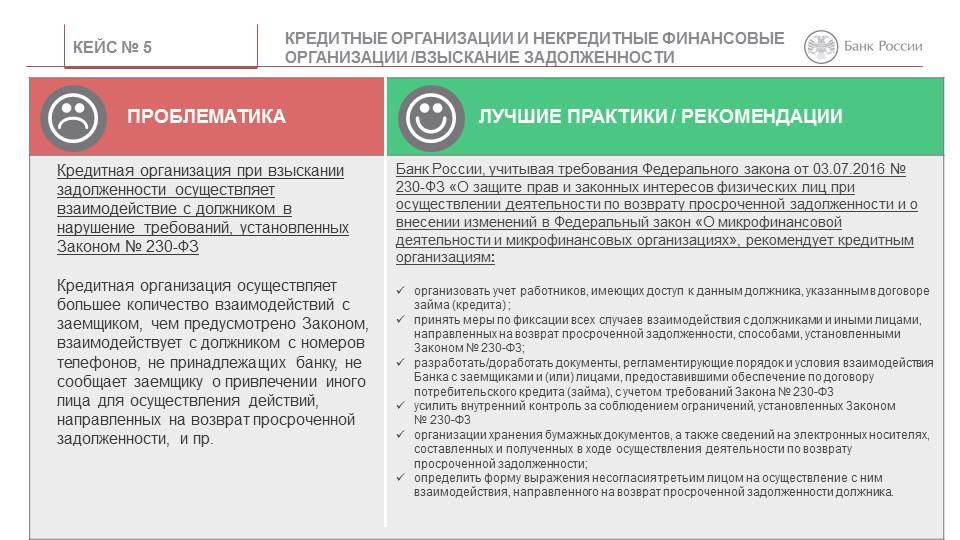

Как проверить наличие задолженности по кредиту — 4 проверенных способа

Есть множество способов узнать о наличии задолженности по кредиту и ее размере.

Я предлагаю ознакомиться с четырьмя наиболее точными и надежными.

Способ 1. Обращение напрямую к кредитору

Самый простой способ — обратиться напрямую в банк. На первый взгляд, такой шаг может показаться излишним, так как на руках заемщика всегда есть график платежей, где прописан остаток на дату платежа.

Но дело в том, что:

- Этот остаток будет соответствовать фактическому лишь в том случае, если заемщик производит оплату ежемесячных кредитных платежей строго в дату, указанную в графике, и ровно в той сумме, какая прописана там же. На практике так бывает не всегда. Очень часто заемщики делают платежи в больших суммах, для того, чтобы быстрее рассчитаться по кредиту. Да и дата платежа не всегда совпадает с графиком. Один день раньше-позже — частое явление.

- Даже если заемщик оплачивает все строго по графику, остаток может ему не соответствовать, так как банк вправе из суммы платежа списать, например, штраф, о котором вы даже не знали.

Уверена, что этот пример убедил вас, уважаемые читатели, что в банк-кредитор нужно обращаться почаще, чтобы узнавать о фактическом положении ваших кредитных дел.

Способ 2. Проверка через бюро кредитных историй

Первые бюро кредитных историй начали появляться в России в далеком 2006 после вступления в силу закона «О кредитных историях». Сейчас в России действует более 30 подобных бюро, в которых накоплено более 30 млн кредитных историй граждан РФ.

Каждый россиянин может по своей инициативе один раз в год бесплатно проверить свою кредитную историю. Для этого необходимо лично с паспортом обратиться в то бюро, где она размещена, либо направить официальный запрос, заверенный нотариусом. Срок исполнения запроса 10 дней.

Чтобы определить место размещения конкретной кредитной истории, необходимо знать ее код, который присваивает банк. Если у вас несколько кредитов, то и кодов будет несколько.

Если вы не знаете, где искать свою кредитную историю, можно направить запрос через банк, любое бюро кредитных историй (БКИ) или самостоятельно в Центральный каталог кредитных историй при Банке России. Стоить это будет порядка 500 руб.

Кроме того, у некоторых бюро появилась платная услуга по предоставлению таких сведений. В общем, вариантов несколько, выбирать вам!

Получив сведения и сверив их с вашими фактическими данными, в случае обнаружения каких-либо расхождений вы можете обратиться в БКИ с заявлением о перепроверке своей кредитной истории с учетом представленных вами сведений. Для экономии времени вы можете воспользоваться перечнем БКИ.

БКИ обязаны принять заявление, перепроверить данные и в 30-дневный срок либо подтвердить их и внести изменения, либо представить мотивированный отказ.

Такие услуги лучше заказывать в официально зарегистрированных антиколлекторских фирмах с безупречной репутацией.

Способ 3. На сайте судебных приставов

Свою задолженность заемщик может узнать и на сайтах судебных приставов (например fssprus.ru). Для этого необходимо в разделе «Банк данных исполнительных производств» в онлайн-режиме заполнить предлагаемую форму. Пример ее заполнения представлен на рисунке ниже.

Если на вас нет исполнительных производств, то на экране появится надпись: «По вашему запросу ничего не найдено», в противном случае на экране будет представлен список со всеми вашими долгами, которые находятся в производстве у судебных приставов.

В списке имеются следующие данные:

- ФИО судебного пристава, ведущего это дело;

- адрес службы судебных приставов;

- номер и дата возбуждения исполнительного производства;

- реквизиты исполнительного документа (вид, дата, номер);

- предмет исполнения;

- сумма непогашенной задолженности.

Как правило, таким способом можно узнать о долгосрочной задолженности (просрочка около года).

Способ 4. С помощью банкомата или терминала

Еще один распространенный способ узнать свой кредитный долг — это воспользоваться банкоматом или терминалом.

При использовании для этих целей банкомата вы вставляете в него свою банковскую карту и в одном из разделов запрашиваете выписку по вашему кредитному счету.

Использовать терминал для получения подобных сведений можно либо с помощью банковской карты, «привязанной» к вашему кредитному договору (алгоритм аналогичен получению выписки с банкомата), либо с помощью уникальных данных, которые вам необходимо ввести в запрашиваемые ячейки в меню на экране устройства.

Методы возврата задолженности с юридических лиц

Существует несколько вариантов получения средств с проигравшей стороны.

Для взыскания долга привлекается служба судебных приставов

Инкассо

Благодаря этому способу, кредитор может самостоятельно вернуть то, что ему причитается. Для этого необходимо знать действующий расчетный счет должника. Реквизиты, с которых будет произведено списание, направляются в банк. Сотрудники переводят требуемую сумму. Делается это только при наличии исполнительного листа.

Если сведений о счетах должника нет, можно узнать их, направив соответствующий запрос в налоговую инстанцию. К нему нужно приложить заверенную у нотариуса копию судебного решения. В ответе ФНС пришлет все зарегистрированные реквизиты ответчика.

Судебные приставы

Этот вариант является самым популярным, поскольку полномочия представителей госорганов гораздо шире. Кредитору необходимо написать заявление в ФССП о возбуждении работ по взысканию. Заявление нужно подкрепить исполнительным листом.

Как показывает практика, приставы не слишком торопятся решать ваши вопросы, поскольку работы у них и так много. Чтобы ускорить процесс, нужно постоянно контролировать ход дела.

Банкротство

Если у компании нет возможности вернуть долг, то приходится доказывать свою несостоятельность законным путем. Таким образом, можно освободиться от необходимости возвращать займы и кредиты.

Однако инициировать арбитражное разбирательство о банкротстве можно только, если сумма долга превышает 100 тысяч рублей. Причем штрафные санкции, пени и проценты туда не входят.

Займодавец вправе продать долг коллекторскому агентству

Перепродажа долгового обязательства

Согласно ст. 382 ГК РФ существующую невыплаченную сумму можно продать третьей стороне. Ею может быть юридическое или физическое лицо, к примеру, коллекторское агентство.

Есть и другие варианты для возврата коммунальных или кредитных платежей, например, описание имущества должника, но они менее популярны. Каждая ситуация индивидуальна, поэтому нужно подбирать подходящий вариант, учитывая все нюансы.

Как приостановить взыскание задолженности

Для того, чтобы приостановить процедуру взыскания задолженности по кредиту по судебному приказу до рассмотрения спорных вопросов с кредитной организацией по существу, должник обязан подать заявление в суд об отмене заочного решения. Заявление подается в тот суд, который вынес судебный приказ. Если срок на его отмену приказа пропущен, к заявлению необходимо приложить ходатайство о восстановлении срока подачи заявления в суд об отмене заочного решения.

Кроме того, в заявлении должны быть изложены основания, если ответчик не согласен с суммой, предъявленной к взысканию. Одни только формальные причины не являются основанием для отмены судебного приказа.

Действия банков при образовании просроченной задолженности

Текущий долг по кредитам не вызывает вопросов у заемщиков, если платежи вносятся своевременно, остаток задолженности постепенно уменьшается, по истечении срока кредитования договор закрывается.

При наличии просроченной задолженности ситуация может быть иной: ежемесячная сумма к погашению переносится на счет просроченных ссуд, начинают начисляться повышенные процентные ставки, пени, штрафы.

Банками разрабатываются специальные правила, на основании которых проводится работа с проблемной задолженностью.

Этапами взыскания являются:

- Информирование заемщика о наступлении срока платежа посредством смс- сообщения, при использовании онлайн-банкинга в личном кабинете заемщика.

- Если в срок деньги не внесены на счет начинаются постоянные звонки на телефон должника с просьбой погасить просрочку. Это может долиться от 30 до 90 дней в зависимости от кредитора.

- Банк направляет заемщику письменную претензию с требованием погашения долга.

- Кредитная организация может обратиться за услугами коллекторской компании. Этому будут свидетельствовать увеличивающиеся звонки от кредитора, о наличии просрочки может быть сообщено на работу, родственникам, соседям, могут быть попытки прихода в дом к должнику с целью «описи имущества». Данные приемы часто являются не вполне законными и имеют целью оказать на должника психологическое воздействие.

- Финальной стадией является обращение в суд. С этого момента проценты на задолженность перестают начисляться, сумма взыскания не может быть больше суммы иска. После принятия судом постановления о принудительном взыскании задолженности, на имущество заемщика накладывается арест. К нему начинают приходить судебные приставы с требованием погашения долгов. Банк может продать кредит коллекторам, которые занимаются взысканием долгов.

Если у заемщика имеются документы-основания для отмены судебного решения, он может отменить судебный приказ, написав соответствующее заявление. В этом случае будет назначена новая дата заседания суда и должник сможет подать встречный иск об объявлении себя банкротом.

Кредитная амнистия

Кредитная амнистия – один из видов реструктуризации долга, при котором банк согласен полностью аннулировать набежавшие проценты и пеня, вместо этого выплатив банку всю оставшуюся сумму долга.

Чаще всего банки предлагают такие услуги в качестве массовых акций, при которых лицо, желающее избавиться от неустанно растущих штрафов, может просто вернуть банку основной долг с процентами, без наложения дополнительных санкций. Единственным условием, которое ставится перед заёмщиком, является выплата долга до конца месяца, либо окончания акции. Для многих людей подобные акции являются прекрасным поводом потуже затянуть пояски и всё же выплатить банку кредит, чтобы, наконец, избавится от тяжелого бремени долгов.

Способы взыскания задолженности с юридических лиц

Существует несколько способов, позволяющих взыскать задолженность с юридического лица. Давайте подробнее оценим каждый, для выбора, наиболее подходящего лучше проконсультироваться с нашим адвокатом, который имеет опыт по работе с должниками, знает, как применять на практике каждый из представленных в отдельности или совокупности.

Мирное урегулирование спора

Самым быстрым способом возврата долга несомненно является мирное решение вопроса. Это вариант благоприятен для обеих сторон спора, поскольку существенно экономит время и снижает издержки на разрешение проблемы.

Процент разрешения споров в досудебном порядке достаточно высок, поэтому прежде, чем обращаться в государственные структуры, эффективно будет испробовать названный метод. Тем более, что попытка разрешить вопрос путем переговоров является обязательным условием для осуществления судебной защиты.

Процент разрешения споров в досудебном порядке достаточно высок, поэтому прежде, чем обращаться в государственные структуры, эффективно будет испробовать названный метод. Тем более, что попытка разрешить вопрос путем переговоров является обязательным условием для осуществления судебной защиты.

Примечательно, что к возникновению долга может привести не только недобросовестность контрагента, но и различного рода ошибки в документах или в работе сотрудников организации.

В связи с этим, разрешение спора по долговым обязательствам представляет собой не только действенный способ получения долга, но и одно из ключевых моментов при обращении с исковым заявлением. Вариантами мирного урегулирования также могут стать:

- заключение дополнительного соглашения с должником о составлении графика платежей, об отсрочке или рассрочке долга с закреплением суммы долга без начисления штрафов и применения санкций.

- имеет смысл заключить договор об отступном, если должник оказывается неспособен погасить всю сумму долга единовременно или к определенному сроку, если не предвидится улучшения финансового состояния должника. Суть его заключается в том, что должник передает часть суммы долга, движимое или недвижимое имущество и другое в счет погашения своего долга. Этот путь подойдет для тех ситуаций, когда получить долг в полном объеме представляется более затратным и затруднительным.

Переуступка права требования

Одним из наиболее быстрых способов взыскания также предстает передача прав по получению долгов другому лицу. Таким лицом может выступать специализирующаяся на взыскании долгов фирма либо всем известные коллекторские агентства.

Если вы согласны расстаться с 30 %, 50 % от суммы долга для оплаты услуг таких фирм, то этот вид взыскания поможет получить вам часть задолженности и сохранить свое время.

Удержание имущества должника

В случаях, когда в ведении кредитора находится имущество должника в силу наличия между ними договорных отношений, то такое имущество тоже может стать гарантией взыскания долга.

Исковое заявление в суд

Классическим и наиболее часто применяемым способом взыскания долга является подача искового заявления в арбитражный суд.

При обращении к этому виду защиты прав необходимо иметь подтверждающие документы возникновения долга, обладать знаниями материального и процессуального права, быть готовым оплачивать государственную пошлину, размер которой определяется в процентном соотношении от суммы иска.

Помимо этого, нужно иметь достаточно времени как для подготовки документов, так и для принятия личного участия в самом судебном процессе и за его пределами на стадии исполнительного производства.

Положительное решение суда не является гарантией возврата долга. Особенно проблематично будет вернуть задолженность, если должник не намерен расплачиваться с долгами и будет различными способами уклоняться от своих обязательств.

Третейский суд

Альтернативой обращения в судебную систему России служит возможность подать заявление о взыскании задолженности в третейский суд.

Преимуществом третейского разбирательства предстают сроки рассмотрения дел. При обращении к третейскому судье процесс может быть значительно сокращен с нескольких месяцев до нескольких недель.

Акты этого судебного органа обладают такой же юридической силой и могут быть переданы на исполнение в федеральную службу судебных приставов.

Как правильно погашать просроченную кредитную задолженность

Если вы решили погасить просроченную кредитную задолженность, то надо в банке выяснить, какова ее точная сумма. Если этого не сделать, то вы рискуете немного недоплатить, последствием чего будут все те же штрафы и пени за нарушение сроков погашения кредита.

Следует просто обратиться по телефону горячей линии банка и выяснить точную информацию по вашему кредиту. Надо иметь в виду, что положение день ото дня меняется — если у вас есть просроченный долг, то пени по нему будут начисляться ежедневно. Соответственно, на следующий день сумма долга уже будет другой.

Если вы немного задержались с внесением очередного платежа, то ситуация еще не критическая, внести требуемую сумму можно стандартными методами:

- посредством терминала самообслуживания;

- через личный кабинет на сайте банка;

- при личном визите в банк через кассу;

- посредством мобильного приложения.

Прежде чем решиться на заем, необходимо трезво взвесить свои возможности. Чтобы не оказаться в трудной ситуации при невозможности вернуть кредит, нужно грамотно рассчитать и распланировать бюджет. Возможно, придется несколько урезать какие-то статьи расходов, если для вас важнее покупка, ради которой вы берете кредит.

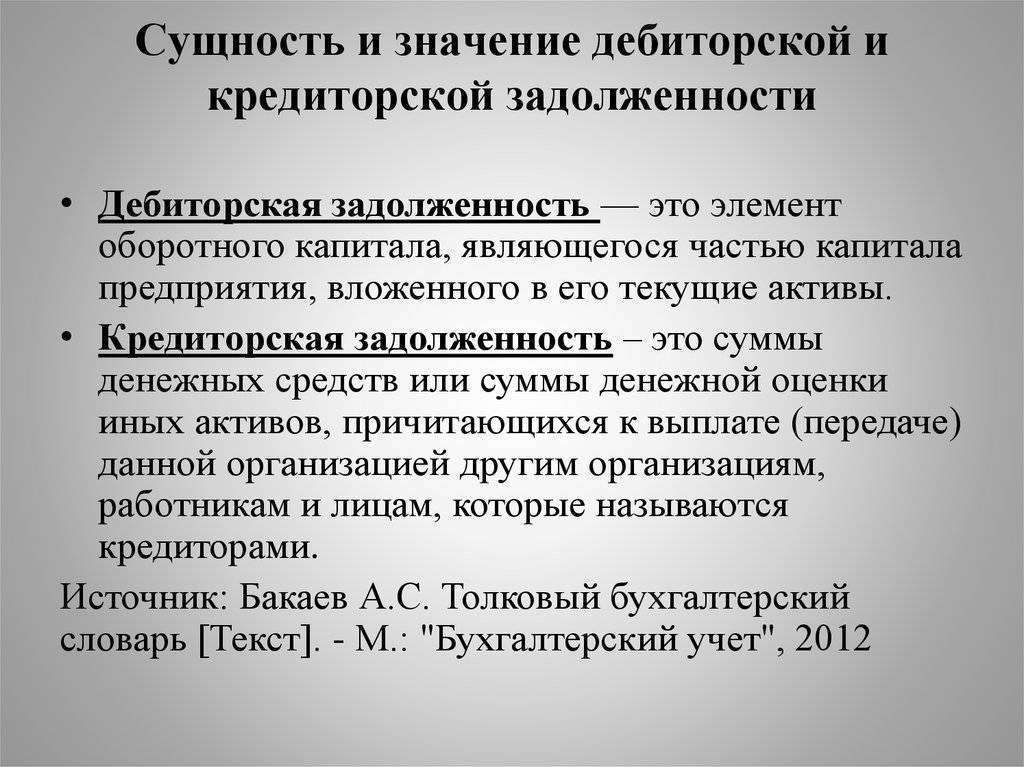

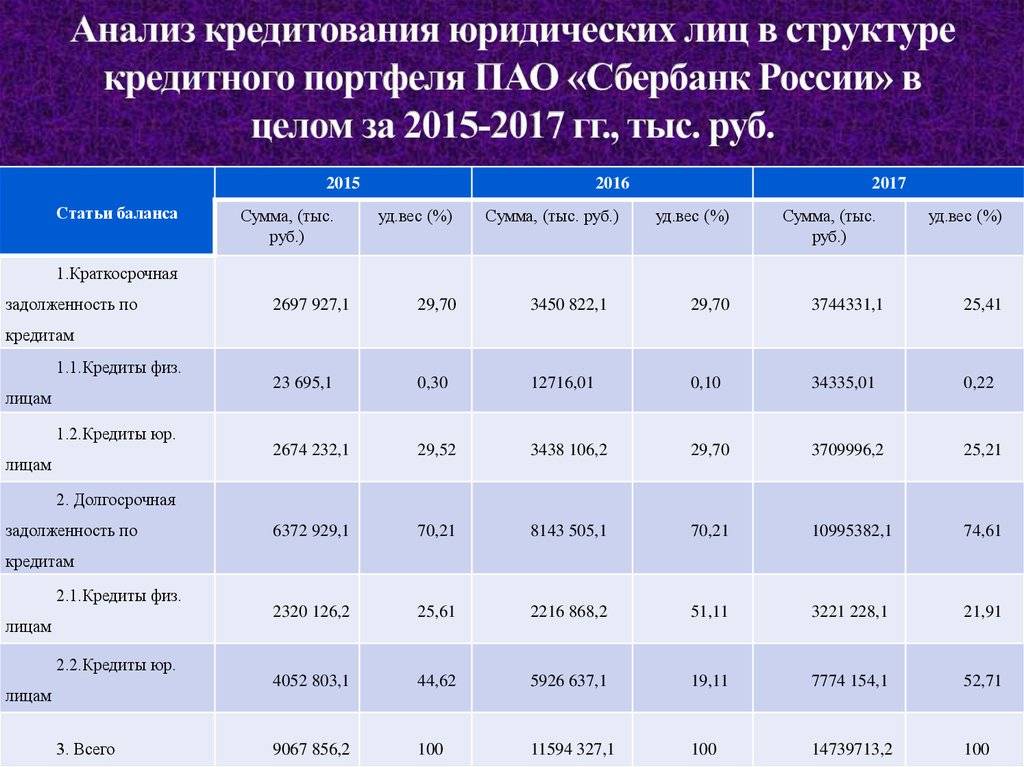

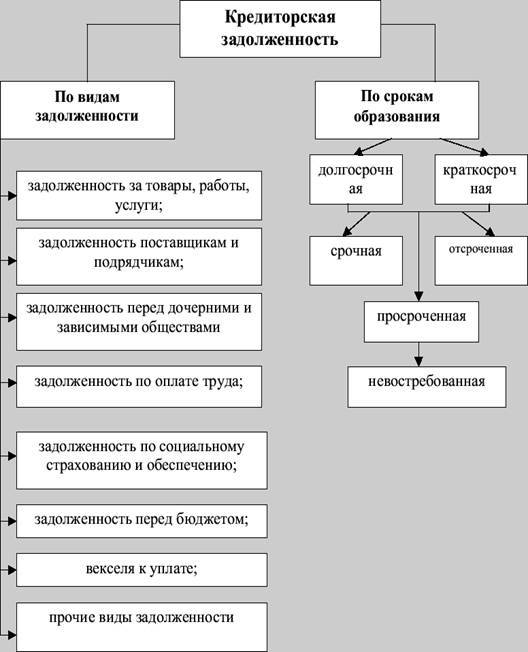

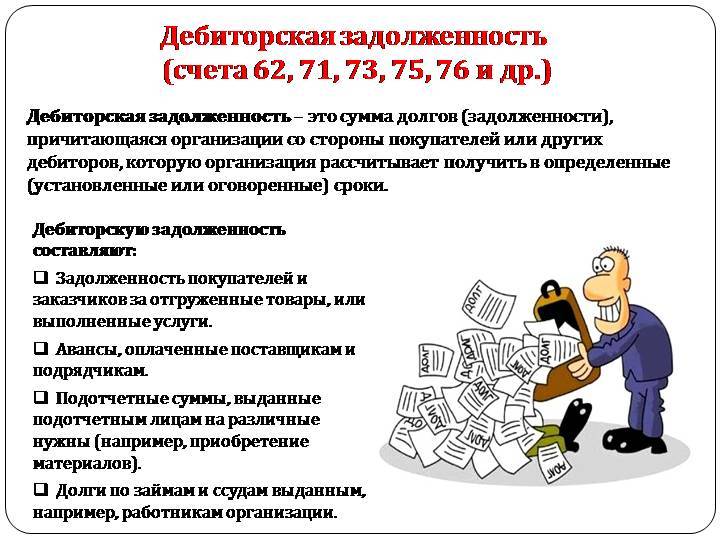

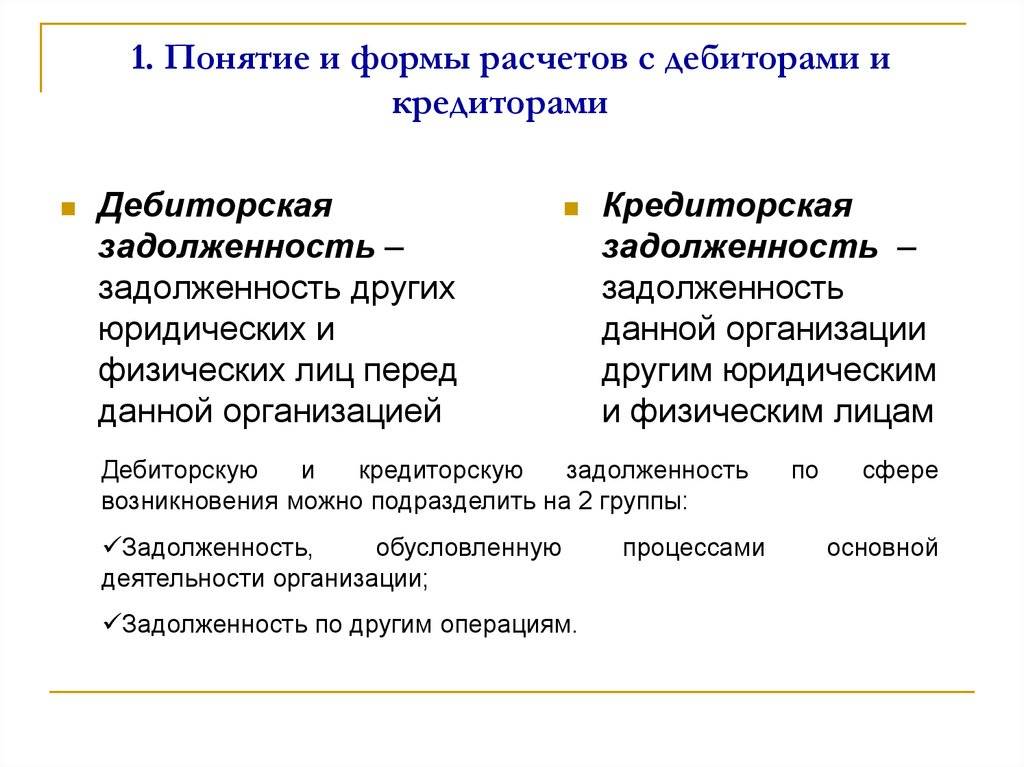

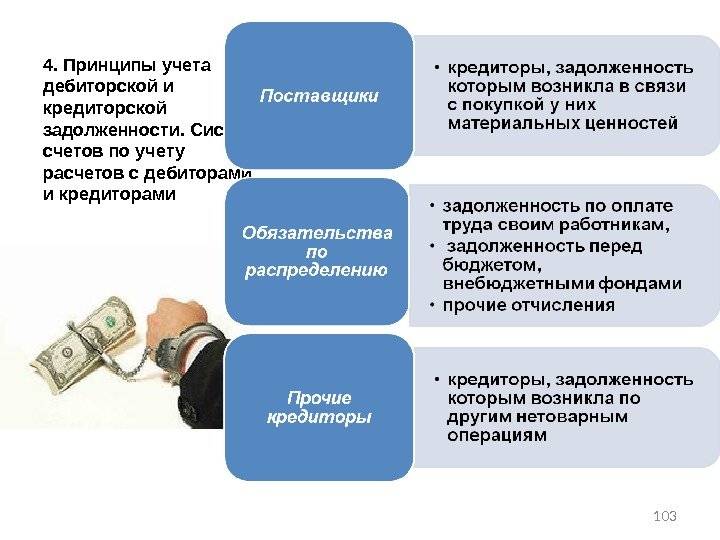

Авторские подходы к определению понятия дебиторская и кредиторская задолженность

Наличие дебиторской задолженности у организации свидетельствует о временном отвлечении из ее оборота средств и вызывает дополнительную потребность в определенных ресурсах, что может так же сказаться на финансовой состоянии организации. Средства в дебиторской задолженности это ненормируемые, функционирующие в сфере обращения, оборотные средства. Из-за специфики форм, скорости движения, закономерности возникновения эти оборотные средства не могут быть заранее учтены подобно нормируемым оборотным средствам. Коммерческие организации имеют возможность управлять этими средствами и воздействовать на их величину с помощью системы кредитования и расчетов.

Рассмотрим основные подходы к определению понятия дебиторской и кредиторской задолженности, представленные различными авторами. В целом, определение понятия термина «дебиторская задолженность» не находит единого подхода ни среди российских, ни среди зарубежных авторов. Одна категория ученных, рассматривая понятие дебиторской задолженности как экономическую категорию, другие же ученные рассматривают дебиторскую задолженность как сумму долгов физических и юридических лиц, причитающаяся организации

Некоторые же авторы акцентируют внимание на природе возникновения дебиторской задолженности в результате взаимодействия компании с покупателями

Так, по мнению А.С. Жданова: «дебиторская задолженность организации – это платежи покупателей товаров, кредиторская задолженность, наоборот, задолженность самой организации поставщикам товаров и другим сторонним организациям».

Как отмечает Н.И. Яшина: «дебиторская задолженность — элемент оборотных средств, ее уменьшение снижает коэффициент покрытия, поэтому финансовые менеджеры решают не только задачу снижения дебиторской задолженности, но и ее балансирования с кредиторской».

Несколько иного мнения, отличного от мнения Н.И. Яшиной, придерживается А.А. Сандаков, он считает, что «дебиторская задолженность – это имущественные требования организации к своим должникам, которые могут быть как юридическими, так и физическими лицами».

В соответствии с положениями МСФО (IAS) 39 Финансовые инструменты: признание и оценка: «торговая дебиторская задолженность является финансовым инструментом, а соответственно её признание в балансе и последующая оценка подчиняются всем правилам, действующим для финансовых инструментов». Определение дебиторской задолженности так же дано в п. 108 МСФО (IFRS) 15 «Выручка по договорам с покупателями», в соответствии с которым «дебиторская задолженность представляет собой безусловное право компании на возмещение от покупателя».

Отслеживать

действительный уровень текущей платежеспособности коммерческой организации

помогает информация о движении денежных потоков, данная информация является показателем,

отражающим и реальное финансовое состояние хозяйствующего субъекта.

Вне зависимости от

формы собственности и направлений деятельности в каждой организации,

несомненно, имеется и будет иметься различная дебиторская задолженность, и

исходя различных систем ее классификации она может быть допустимой,

обусловленной действующей системой расчетов, и недопустимой, свидетельствующей о

недостатках в финансово — хозяйственной деятельности компании.

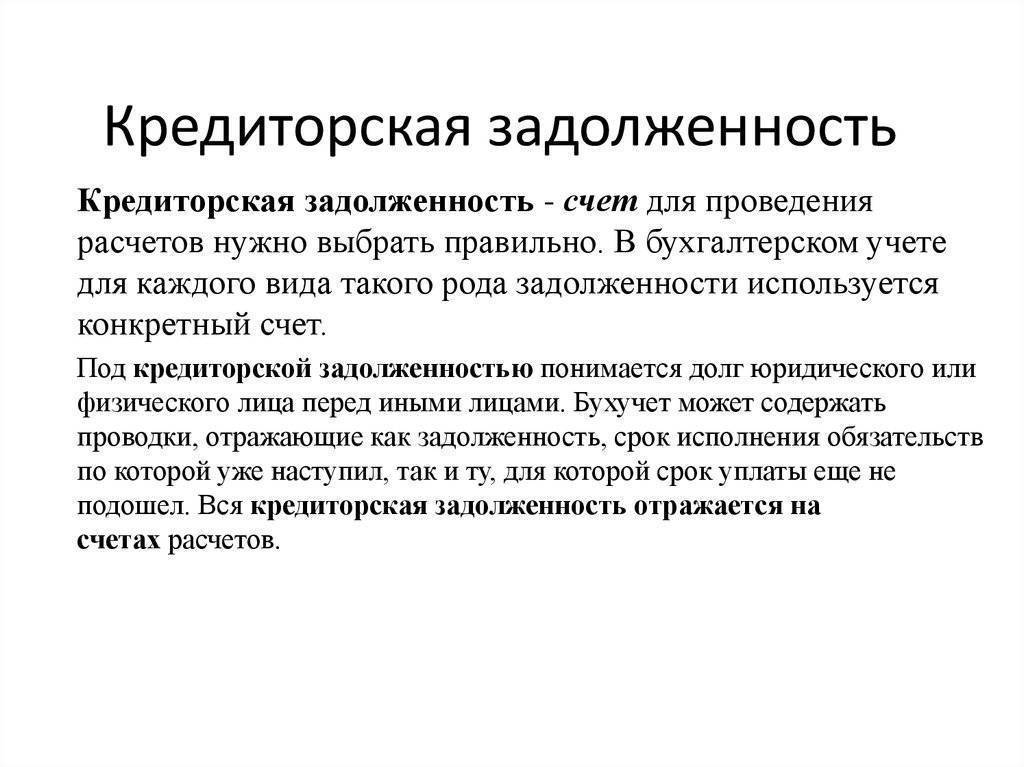

По мнению Н.М. Дементьевой «под кредиторской задолженностью следует понимать стоимостную оценку обязательств организации перед третьими лицами, возникших в процессе хозяйственной деятельности и подлежащих уплате или взысканию в определенные сроки. В ее состав входят краткосрочные и долгосрочные кредиты банков, краткосрочные текущие обязательства».

Согласно мнению А.С. Жданова «кредиторская задолженность – это долги к уплате, которые возникают, когда от покупателей получен аванс, а товары (работы, услуги) еще не реализованы, или если от поставщика получены товары (работы, услуги)».

Экономическая суть кредиторской задолженности такова, что это не только доля финансов предприятия, а именно денежных средств, но также материальные и товарные ценности. Правовым языком, кредиторская задолженность – это некая доля того имущества, которой владеет организация, и при этом эта часть является сущностью правовых обязательств каждой из сторон в задолженности, а именно должника и кредитора.

Как проверить наличие задолженности по кредиту — 4 проверенных способа

Есть множество способов узнать о наличии задолженности по кредиту и ее размере.

Я предлагаю ознакомиться с четырьмя наиболее точными и надежными.

Способ 1. Обращение напрямую к кредитору

Самый простой способ — обратиться напрямую в банк. На первый взгляд, такой шаг может показаться излишним, так как на руках заемщика всегда есть график платежей, где прописан остаток на дату платежа.

Но дело в том, что:

- Этот остаток будет соответствовать фактическому лишь в том случае, если заемщик производит оплату ежемесячных кредитных платежей строго в дату, указанную в графике, и ровно в той сумме, какая прописана там же. На практике так бывает не всегда. Очень часто заемщики делают платежи в больших суммах, для того, чтобы быстрее рассчитаться по кредиту. Да и дата платежа не всегда совпадает с графиком. Один день раньше-позже — частое явление.

- Даже если заемщик оплачивает все строго по графику, остаток может ему не соответствовать, так как банк вправе из суммы платежа списать, например, штраф, о котором вы даже не знали.

Уверена, что этот пример убедил вас, уважаемые читатели, что в банк-кредитор нужно обращаться почаще, чтобы узнавать о фактическом положении ваших кредитных дел.

Способ 2. Проверка через бюро кредитных историй

Первые бюро кредитных историй начали появляться в России в далеком 2006 после вступления в силу закона «О кредитных историях». Сейчас в России действует более 30 подобных бюро, в которых накоплено более 30 млн кредитных историй граждан РФ.

Каждый россиянин может по своей инициативе один раз в год бесплатно проверить свою кредитную историю. Для этого необходимо лично с паспортом обратиться в то бюро, где она размещена, либо направить официальный запрос, заверенный нотариусом. Срок исполнения запроса 10 дней.

Чтобы определить место размещения конкретной кредитной истории, необходимо знать ее код, который присваивает банк. Если у вас несколько кредитов, то и кодов будет несколько.

Если вы не знаете, где искать свою кредитную историю, можно направить запрос через банк, любое бюро кредитных историй (БКИ) или самостоятельно в Центральный каталог кредитных историй при Банке России. Стоить это будет порядка 500 руб.

Кроме того, у некоторых бюро появилась платная услуга по предоставлению таких сведений. В общем, вариантов несколько, выбирать вам!

Получив сведения и сверив их с вашими фактическими данными, в случае обнаружения каких-либо расхождений вы можете обратиться в БКИ с заявлением о перепроверке своей кредитной истории с учетом представленных вами сведений. Для экономии времени вы можете воспользоваться перечнем БКИ.

БКИ обязаны принять заявление, перепроверить данные и в 30-дневный срок либо подтвердить их и внести изменения, либо представить мотивированный отказ.

Такие услуги лучше заказывать в официально зарегистрированных антиколлекторских фирмах с безупречной репутацией.

Способ 3. На сайте судебных приставов

Свою задолженность заемщик может узнать и на сайтах судебных приставов (например fssprus.ru). Для этого необходимо в разделе «Банк данных исполнительных производств» в онлайн-режиме заполнить предлагаемую форму. Пример ее заполнения представлен на рисунке ниже.

Если на вас нет исполнительных производств, то на экране появится надпись: «По вашему запросу ничего не найдено», в противном случае на экране будет представлен список со всеми вашими долгами, которые находятся в производстве у судебных приставов.

В списке имеются следующие данные:

- ФИО судебного пристава, ведущего это дело;

- адрес службы судебных приставов;

- номер и дата возбуждения исполнительного производства;

- реквизиты исполнительного документа (вид, дата, номер);

- предмет исполнения;

- сумма непогашенной задолженности.

Как правило, таким способом можно узнать о долгосрочной задолженности (просрочка около года).

Способ 4. С помощью банкомата или терминала

Еще один распространенный способ узнать свой кредитный долг — это воспользоваться банкоматом или терминалом.

При использовании для этих целей банкомата вы вставляете в него свою банковскую карту и в одном из разделов запрашиваете выписку по вашему кредитному счету.

Использовать терминал для получения подобных сведений можно либо с помощью банковской карты, «привязанной» к вашему кредитному договору (алгоритм аналогичен получению выписки с банкомата), либо с помощью уникальных данных, которые вам необходимо ввести в запрашиваемые ячейки в меню на экране устройства.

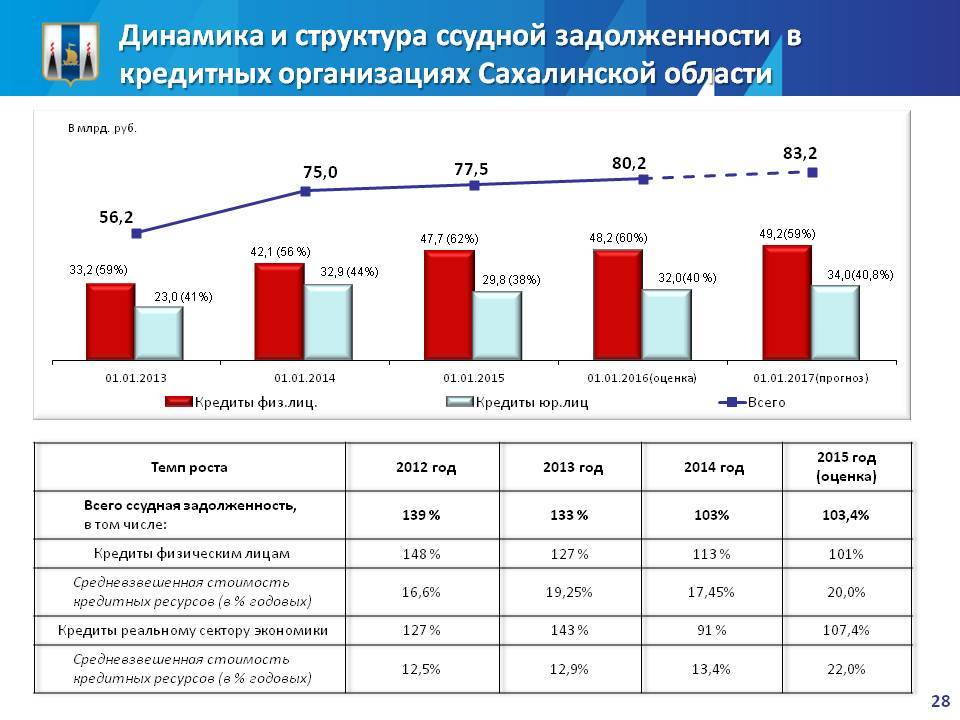

Изменение структуры задолженности

После того как план оплат на следующий плановый период сформирован, имеет смысл проанализировать, насколько эффективно повлияют эти оплаты на изменение структуры задолженности.

С помощью табл. 3 и рис. 1 легко проанализировать изменение структуры кредиторской задолженности по риску банкротства на начало и конец июля.

Хотя часть задолженности погашается, в плановом периоде появляется вновь образовавшаяся кредиторская задолженность, то есть еще в июле 2016 г. планируется взять материалы с отсрочкой платежа.

Таблица 3. Структура кредиторской задолженности по риску банкротства, руб. | |||||||

№ п/п | Классификация по риску банкротства | Задолженность на 01.07.2016 | Структура на 01.07.2016, % | Погашение | Вновь образовавшаяся кредиторская задолженность | Задолженность на 31.07.2016 | Структура на 31.07.2016, % |

1 | Задолженность перед кредиторами с высоким риском инициирования банкротства | 1 925 210 | 70,36 | 806 700 | 140 100 | 1 258 610 | 65,34 |

2 | Задолженность перед кредиторами с низким риском инициирования банкротства | 810 863 | 29,64 | 193 300 | 50 000 | 667 563 | 34,66 |

Всего | 2 736 073 | 100 | 1 000 000 | 190 100 | 1 926 173 | 100 |

Стратегию погашения кредиторской задолженности можно считать эффективной, поскольку уменьшился общий уровень «кредиторки», а также сумма и удельный вес задолженности с высоким риском инициирования банкротства.

С помощью табл. 4 и рис. 2 проанализируем структуру кредиторской задолженности по уровню штрафных санкций.

Таблица 4. Структура кредиторской задолженности по уровню штрафных санкций, руб. | |||||||

№ п/п | Классификация по уровню штрафных санкций | Задолженность на 01.07.2016 | Структура на 01.07.2016, % | Погашение | Вновь образовавшаяся кредиторская задолженность | Задолженность на 31.07.2016 | Структура на 31.07.2016, % |

1 | Задолженность с высокими штрафными санкциями | 1 592 881 | 58,22 | 490 400 | 95 740 | 1 198 221 | 62,21 |

2 | Задолженность с низкими штрафными санкциями | 1 143 192 | 41,78 | 509 600 | 94 360 | 727 952 | 37,79 |

Всего | 2 736 073 | 100 | 1 000 000 | 190 100 | 1 926 173 | 100 |

Можно сделать вывод о положительной динамике: кредиторская задолженность с высокими штрафными санкциями при соблюдении плана платежей уменьшится с 1,6 млн руб. до 1,2 млн руб.

Согласно табл. 5 и рис. 3 структура кредиторской задолженности улучшилась и по признаку просроченная/непросроченная.

Важная деталь: при необходимости классификацию по просрочке можно детализировать: просрочка меньше 10 дней, меньше месяца, больше месяца, больше двух месяцев и т. д.

Уровень просроченной кредиторской задолженности снизится с 2,6 до 1,6 млн руб., структурно — с 96,39 до 92,72 %.

Таблица 5. Структура кредиторской задолженности по просрочке оплаты, руб. | |||||||

№ п/п | Классификация по просрочке | Задолженность на 01.07.2016 | Структура на 01.07.2016, % | Погашение | Вновь образовавшаяся кредиторская задолженность | Задолженность на 31.07.2016 | Структура на 31.07.2016, % |

1 | Просроченная | 2 637 183 | 96,39 | 1 000 000 | 1 637 183 | 92,72 | |

2 | Непросроченная | 98 890 | 3,61 | 29 750 | 128 640 | 7,28 | |

Всего | 2 736 073 | 100 | 1 000 000 | 29 750 | 1 765 823 | 100 |

В целом можно сделать вывод, что перечень запланированных платежей по погашению кредиторской задолженности неключевым поставщикам материалов эффективный, он улучшает структуру кредиторской задолженности.

Подобную аналитику (см. табл. 3–5, рис. 1–3) имеет смысл провести перед окончательным утверждением плана платежей. Следует рассмотреть несколько вариантов и определить тот, который больше всего соответствует стратегии развития компании, периоду/сезону и другим важным факторам.

Ссудный счет

Абсолютно каждый банковский клиент в процессе получения выступает в качестве владельца счета по ссудной задолженности. Такая ситуация доступна для каждого человека, подписывающего условия договора, за которым закрепляется обязательство по возврату денег. Но в каких целях рекомендуется применять рассматриваемый счет?

Все очень просто, он открывается для того, чтобы появилась возможность контроля всех операций по заемщику:

- ежемесячные кредитные платежи;

- сумма долга, которая предполагает просрочки;

- переплата по договору кредитования;

- досрочное погашение обязательства;

- проценты, не подлежащие оплате.

В рамках дебета счета происходит фиксация заемной суммы, а также обязательно учитываются заложенные процентные элементы и прочие обязательные пункты.

Что касается кредита, то в его рамках происходит отражение истории по возврату. Говоря простым языком, данный счет служит для зачисления банком кредитных средств.

Его особенности

Банковская практика подразумевает несколько отдельных аспектов, которые стоит принять во внимание. Есть несколько особенностей и нюансов, которые стоит обязательно учесть, говоря о терминологии:

Есть несколько особенностей и нюансов, которые стоит обязательно учесть, говоря о терминологии:

- процесс открытия осуществляется на имя заемщика на базе договора кредитования;

- одному клиенту позволено открытие одновременно нескольких счетов;

- выступает в качестве безвозмездной услуги исключительно для физических лиц, а юридические лица вносят плату;

- формирование его производится в целях контроля;

- не выступает в качестве самостоятельной услуги, оказываемой в процессе непосредственной передаче денежных средств от одной стороны к другой.

Существует несколько ключевых категорий, на которые могут быть подразделены ссудные счета.

- Простые элементы. Их создание осуществляется силами кредитора исключительно для одноразового совершения сделки. Счет с практической точки зрения применяется большинством финансовых корпораций, предлагающих оформление потребительского или автомобильного кредита.

- Специальные счета. Это простые элементы, которые создаются кредиторами для регулярного перечисления денежных средств. В этой ситуации происходит открытие и регулярное зачисление денег. Традиционно использование данных средств осуществляется для клиентов, получающих кредитные карточки.

- Контокоррентные. Счета носят активно-пассивный характер, и в них наблюдается объединение нескольких объектов в один. Они позволяют осуществлять контроль. У данных счетов наблюдается доступность исключительно для юридических лиц.

Грамотный подход к выбору того или иного счета позволит достичь оптимального результата и избежать многочисленных трудностей.

Взыскание задолженности по исковому заявлению через суд

Взыскание долгов с граждан по кредитным договорам осуществляется судами общей юрисдикции посредством искового производства. В зависимости от суммы предъявленного иска, дела рассматривают мировые судьи или районные суды.

Взыскание задолженности с юридических лиц по кредиту осуществляется арбитражными судами в порядке искового производства.

Ответчик и истец в судебном процессе законом наделены одинаковыми правами. Ответчик в равной мере с другими участниками процесса имеет право защищать свои права и законные интересы. Для этого должнику необходимо хорошо знать и уметь применять законы (гражданское, процессуальное, финансовое, банковское право) на практике. Коме того необходимо знать законодательство по защите прав потребителей. Если собственных знаний недостаточно, а сумма долга немаленькая, приглашайте грамотного специалиста.

Юридически грамотно построенная линия защиты позволит в некоторых случаях снизить суммы штрафных санкций по кредиту договору в несколько раз.

В процессе взыскания задолженности в судебном порядке ответчик может предъявить встречный иск в том случае, если банк включил в кредитный договор условия, которые не отвечают требованиям законодательства в сфере потребительских услуг.

Возможные последствия при возникновении задолженности

Задержка оплаты по финансовым обязательствам не приветствуется банками. Сотрудники организаций начинают принимать меры буквально с первых дней возникновения просрочки. В качестве предпринятых мер следует ожидать:

- Начисление штрафных пеней и дополнительных процентов согласно действующим статьям договора. Неустойка взимается сразу при нарушении сроков поступления за каждый неуплаченный вовремя рубль. Более конкретный размер штрафа зависит от политики банка и прописанных положений. Подобные санкции применяются в течение месяца после образования задолженности.

- Условиями договора нередко предусматривается право банка потребовать досрочного погашения всей суммы долга, если просрочки возникали не менее 3 раз в течение одного года.

- Отсутствие перечислений в течение 3 месяцев и больше может означать право банка на решение спора при помощи судебных органов. Руководство кредитной организации может требовать оплатить долг за счет имущества должника, в том числе и залогового. Остаток средств после погашения всех финансовых обязательств перечисляется задолжнику.

- В целях получения обратно заемных средств банки нередко обращаются и к коллекторским агентствам. И даже если должник не собирается возвращать средства, ему будут об этом постоянно напоминать.

При возникновении задолженности, в том числе и длительной, следует ожидать наступления негативных последствий. Финансовая репутация заемщика и его имущество оказываются под угрозой

Поэтому важно стремиться решить проблему с наименьшими моральными и денежными затратами, если не получается своевременно внести платеж

Срок исковой давности по взысканию задолженности составляет 3 года с момента прекращения попыток банками получить свои деньги обратно. Поэтому не стоит рассчитывать, что удастся легко избежать последствий неуплаты.

При просрочках для истребования долгов могут привлекаться коллекторы

Виды кредитов, выдаваемых юридическим лицам

В зависимости от потребностей клиента банки предлагают несколько видов кредитования:

- универсальные кредиты;

- кредитование инвестиционных проектов;

- кредиты на текущую деятельности;

- факторинг;

- ипотечное кредитование;

- лизинг.

Благодаря кредитам на текущую деятельность предприятия пополняют оборотные активы. Порой данный вид кредитования используется на приобретение основных средств, реструктуризацию и ремонт.

Финансирование новых проектов

Для финансирования новых проектов, внедрения технологий, развития деятельности в неосвоенной ещё области предприятия берут инвестиционные кредиты. Средства по ним расходуются в соответствии с бизнес-планом.

Чтобы получить кредит, нужно вложить в проект свои средства в размере 20–30% его стоимости. Это служит доказательством серьезности намерений заемщика по осуществлению своих планов.

Среди прочих кредитов инвестиционные — самые длительные. Если по каким-то причинам предприятие не выходит на планируемые мощности, есть возможность получить отсрочку.