Уменьшение налогов за счет страховых взносов

Внимание! В таблице приведен порядок расчетов если ИП ведет деятельность на одной системе налогообложения, о том, как платить фиксированные платежи и уменьшать налоги при совмещении налоговых режимов, например, УСН с ЕНВД читайте в этой статье.

Действующее нормы закона разрешают для некоторых систем налогообложения уменьшать размер налога на сумму отправленных страховых взносов.

| Система налогов | ИП с работниками | ИП без работников |

| ИП на УСН «Доходы» | Предпринимателю разрешается уменьшить рассчитанный размер налога на сумму выплаченных взносов в ПФР и ФОМС за себя и своих работников с договорами, но не более чем на 50%, а также на 1% с превышения дохода в 300 000 рублей. | Предпринимателю разрешается уменьшить рассчитанный размер налога на полную сумму выплаченных взносов в ПФР и ФОМС. При этом брать в расчет можно не только фиксированные платежи, но также и взносы, которые перечисляются с дохода полученного больше 300 т. р. Произвести такое уменьшение можно только в том же периоде, когда были сделаны соответствующие платежи в фонды. |

| ИП на ЕНВД | С 2017 года при наличии наемных работников налог по ЕНВД можно уменьшить как на сумму платежей в фонды за своих работников, так и на сумму перечисленных взносов ИП за себя, но не более чем на 50% от налога. В случаях, когда работники не числились у предпринимателя весь год, такое правило необходимо применять только в тех кварталах, когда сотрудники действительно были. | Предприниматель может снизить сумму налога на полную сумму перечисленных за себя взносов. |

| ИП на УСН «Доходы минус Расходы», на ЕСХН или ОСНО | Если предприниматель находится на этих налоговых системах, то он имеет право в полном размере учитывать объем страховых взносов, перечисленных за себя и своих наемных сотрудников в составе расходов при определении налогооблагаемой базы. Учитываться могут не только платежи в ПФР, но также соцстрах и медстрах. | Если предприниматель находится на этих налоговых системах, то он имеет право в полном размере учитывать объем страховых взносов, перечисленные за себя в составе расходов при определении налогооблагаемой базы. Учитываться могут не только платежи в ПФР, но также соцстрах и медстрах. |

| ИП на Патенте | Стоимость патента строго зафиксирована, и не может быть уменьшена на страховые выплаты, сделанные как за себя, так и за своих привлеченных сотрудников. | Стоимость патента строго зафиксирована, и не может быть уменьшена на страховые выплаты, сделанные за себя. |

Важно! При уменьшении налога по ЕНВД необходимо брать сумму взносов, перечисленных за работников либо за ИП в течении отчетного периода. Например, налог за второй квартал можно уменьшить на сумму перечисленных взносов за период с апреля по июнь.. Также может возникнуть вопрос: «Так как декларация подается до 20 июля (возьмем пример 2-го квартала), можно ли уменьшить налога на величину перечисленных взносов в июле, до сдачи декларации»?

Также может возникнуть вопрос: «Так как декларация подается до 20 июля (возьмем пример 2-го квартала), можно ли уменьшить налога на величину перечисленных взносов в июле, до сдачи декларации»?

Ответ: Нет. Берутся только взносы перечисленные в отчетном периоде. В данном примере, взносы уплаченные до 20 июля уменьшать налог по ЕНВД за третий квартал.

Ответственность за неуплату страховых взносов

В случае, когда предприниматель не произвел оплату взносов вообще, или произвел с опозданием, на него налагается штраф. Он будет составлять 20% от объема не выплаченной суммы.

При этом, если при проведении проверки будет доказано, что перечисление не было произведено умышленно, то размер штрафных санкций будет увеличен до 40%. Кроме этого такой же размер штрафа может быть наложен на предпринимателя, который уже не в первый раз сорвал сроки оплаты.

Также за каждый день опоздания с платежом будет дополнительно начислена пеня. Ее размер составляет 1/300 процента рефинансирования ЦБ по каждому дню задержки оплаты, в том числе выходные и праздники.

Читайте далее:

Можно ли оплатить 1% взносов в ПФР с 300 тыс. руб. в текущем году и уменьшить на него налог по УСН

Фиксированные платежи ИП за себя вырастут в 2018 году

Уменьшение УСН и ЕНВД на сумму страховых взносов для ИП

Страховые взносы ИП 2016 год в ПФР и ФОМС увеличились

УСН Доходы, нюансы и пример расчета с калькулятором

Юридическая информация

Правила подачи объявления на сайт

Условия подачи объявления:

Внимание, объявления модерируются. Это значит, что объявления будут опубликованы после проверки модератором.1

Подать объявление может только зарегистрированный пользователь2. Каждый пользователь может подать 15 бесплатных объявлений в месяц. Если Вы исчерпали свой лимит, то Вы можете подать дополнительное объявление за 10 руб.3. Объявление должно соответствовать Правилам размещения, в другом случае Ваше объявление будет удалено модератором.

Правила размещения:

1. Размещение контактной информации в поле «Описание» запрещено.2. Ваше рекламное объявление по своему содержанию должно соответствовать действующим законам РФ и этическим принципам нашего Издания.3. Нельзя размещать информацию об услугах интимного характера: услугах, связанных с оккультизмом, магией, гаданием; информацию, которая может ввести читателей в заблуждение и стать причиной финансового или материального ущерба; информацию о деятельности, способной причинить вред физическому и психическому здоровью граждан.4. Не должны нарушаться интеллектуальные права третьих лиц (чужие фото и т.д.). Фото и ссылки на видео не должны содержать сцен насилия, несчастных случаев, катастроф, грубого обращения с животными, приема и/или изготовления наркотических средств, изготовления взрывчатых веществ и пр.

В случае нарушения правил:

1. Редакция оставляет за собой право удалять объявления, поданые с нарушением правил.2. Если объявление было размещено с помощью платных услуг — деньги не возвращаются.

Размер фиксированного платежа ИП за себя в 2019 году

Страховые взносы уплачиваются самозанятым населением в фиксированном виде и зависят от минимального размера оплаты труда, действующего в текущем году. Расчет страхового платежа происходит по формуле:

где:

- МРОТ — минимальный размер оплаты труда, который устанавливается законодательно и с 01.01.2017 года составляет 7500 рублей;

- Т — тариф для взносов. По обязательному пенсионному страхованию (ОПС) используется тариф 26%, для обязательного медицинского страхования (ОМС) он равен 5,1%;

- 12 — число месяцев в году.

Исходя из формулы, размер фиксированного взноса по ОПС составляет 7500 х 26% х 12 = 23400 рублей, по ОМС — 7500 х 5,1% х 12 = 4590 рублей. Таким образом, общий размер обязательных страховых взносов составит 27990 рублей.

Такие фиксированные выплаты самозанятые плательщики производят только «за себя». Если же у них есть наемные работники, то расчет страховых взносов, уплачиваемых за них, производится по-другому. Что же касается крестьянских (фермерских) хозяйств (КФХ), то в этом случае фиксированные страховые взносы глава КФК уплачивает и за себя, и за всех членов хозяйства.

Расчет взносов при доходах свыше 300 тыс. рублей

Вышеуказанный расчет размера страховых выплат произведен для плательщиков, чей доход не выше 300 тысяч рублей в год.

В случае, если размер годового дохода предпринимателя превышает 300000 рублей, ему необходимо будет дополнительно уплатить еще 1% от дохода, превышающего эту сумму.

При этом:

- Дополнительный платеж производится только по страховым взносам на ОПС.

- Размер взносов на ОМС от суммы годового дохода предпринимателя не зависит.

- Страховые выплаты, производимые главой КФХ, от величины годового дохода хозяйства так же не зависят.

Пример

Доход предпринимателя в 2017 году составил 500000 рублей. Это на 200000 рублей превышает пороговую сумму (300000 рублей). В связи с этим сумма взносов по обязательному пенсионному страхованию составит: 23400 + 200000 х 1% = 25400 рублей. Сумма взносов по ОМС останется неизменной — 4590 рублей.

Максимальная сумма фиксированных страховых взносов на ОПС ограничена. В год она не может быть более размера 8МРОТ х 26% х 12. Так в 2017 году она не может превышать 187200 рублей (8 х 7500 рублей х 26% х 12 месяцев).

Периоды освобождения от уплаты страховых платежей

Обязанность по уплате страховых взносов лежит на предпринимателе даже при отсутствии у него доходов. Однако существуют исключительные случаи, когда он все-таки может взносы не платить. Законодательством к ним относятся периоды:

- прохождения плательщиком срочной военной службы по призыву;

- нахождения в отпуске по уходу за каждым ребенком до его возраста 1,5 лет, но не более шести лет суммарно;

- осуществления ухода за человеком 1 группы инвалидности, ребенком-инвалидом, либо за 80-летним гражданином.

Для получения права на освобождение от исчисления и уплаты страховых взносов, в эти периоды не должна осуществляться соответствующая деятельность. Если же деятельность в это время все-таки велась, то плательщику необходимо уплачивать страховые взносы, размер которых рассчитывается пропорционально количеству календарных месяцев ведения деятельности.

Кроме вышеуказанных периодов, освобождение от уплаты страховых взносов при отсутствии деятельности возможно в случае:

- проживания вместе с супругом (супругой), являющимся военнослужащим и проходящим военную службу по контракту, в местностях, в которых нет возможности работать по причине отсутствия возможности трудоустроиться (но всего не более 5 лет);

- проживания за границей с супругом (супругой), направленным в дипломатические представительства, консульские учреждения РФ или международные организации, утвержденные Правительством РФ (но в общей сложности не более 5 лет);

- периоды, в которых статус адвоката был приостановлен.

Особенности налога на профессиональный доход

Налог на профессиональный доход — это новый специальный налоговый режим для граждан, оформивших самозанятость, который можно использовать с 2019 года. Срок действия этого режима составляет 10 лет.

НПД — это не дополнительный, а новый налог, переход на которых происходит на добровольной основе. Налогоплательщики, которые не перейдут на этот налоговый режим, должны будут платить налоги с учетом других систем налогообложения, которые они в основном используют.

Физлица и ИП, переходящие на новый режим налогообложения, могут платить с доходов от самостоятельной деятельности по льготной ставке, которая составляет 4 или 6 %. Благодаря этому есть возможность вести все виды деятельности законно без вероятности быть оштрафованным за нелегальную предпринимательскую деятельность.

У НПД есть свои особенности:

- Отсутствуют отчеты и декларации. Нет необходимости предоставлять декларацию. Учет доходов осуществляется в мобильном приложении в автоматическом режиме.

- Формирование чека в приложении. Приобретать ККТ не требуется. Сформировать чек можно в приложении «Мой налог».

- Страховые взносы можно не платить. Нет обязанности уплачивать фиксированные взносы на пенсионное страхование, т. к. оно осуществляется на добровольной основе.

- Легальная работа без получения статуса индивидуального предпринимателя. Подтверждение осуществляется справкой из приложения.

- Предоставляется налоговый вычет в размере 10 000 рублей. Ставка 4 % уменьшается до 3 %, а 6 % — до 4 %. Расчет происходит автоматически.

- Налог к уплате считать не нужно. Процедура в приложении происходит автоматически. Уплатить нужно не позднее 25 числа каждого месяца.

- Выгодные процентные ставки. С доходов физлиц — 4 %, а ИП и юрлиц — 6 %. Другие обязательные платежи отсутствуют.

- Простота регистрации через интернет.

Помимо этого, есть возможность совмещать самозанятость с основной работой по трудовому договору. При расчете налога зарплата не учитывается. Трудовой стаж по месту работы продолжается.

Часто задаваемые вопросы

Кто может стать самозанятым?

Какие минусы у самозанятости?

Что заменяет налог на профессиональный доход?

Как стать налогоплательщиком налога на профессиональный доход?

В каком случае самозанятому обязательно понадобится статус ИП?

Когда потребуется онлайн-касса?

Граждан России, которые оформили самозанятость, становится все больше. Несмотря на упрощенную систему налогообложения, они все равно платят налог. Поэтому власти пытаются всячески поддержать самозанятых. Так, в 2022 г. планируется внедрить ряд нововведений, которые упростят их работу.

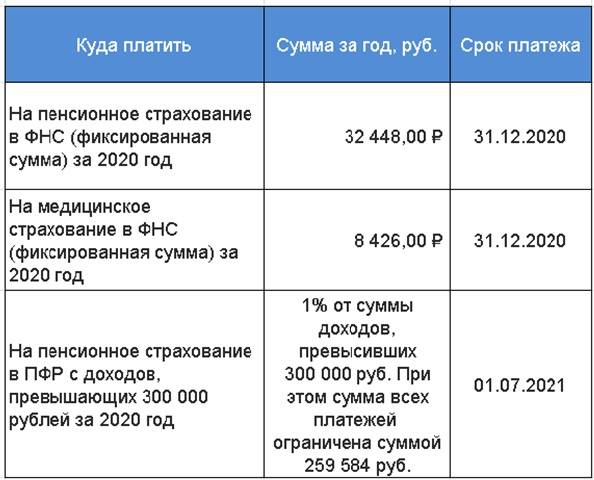

Пример расчета страхвзносов ИП за себя при неполном периоде

Если ИП зарегистрирован и работает не с начала 2020 г., он должен заплатить страхвзносы в меньшем размере.

Например, ИП Медведев зарегистрирован 3 февраля 2020 г. Доход с даты регистрации до конца года составил 720 тыс. руб.

Фиксированные взносы на ОПС рассчитываются по формуле:

32 448 руб. / 12 мес. * 11 мес. = 29 744,00 руб.

Фиксированные взносы на ОМС рассчитываются по такой же формуле:

8 426 руб. / 12 мес. * 11 мес. = 7 723,83 руб.

Процентные взносы на ОПС с доходов свыше 300 тыс. руб. рассчитываются по двум формулам:

доплата взносов на ОПС с превышения доходов

(720 000 руб. – 300 000 руб.) * 1% = 4 200 руб.

максимальный взнос на ОПС

32 448 руб. * 8 = 259 584 руб.

Как видно, общая сумма рассчитанных страхвзносов на ОПС (32 448 руб. + 4 200 руб. = 36 648 руб.) меньше максимального взноса на ОПС. Тогда ИП заплатит стандартные взносы до 31 декабря 2020 г., а сумму 4 200 руб. – до 1 июля 2021 г.

Как платить меньше

Уплаченные взносы за себя можете учесть при расчете налога на УСН:

- если у вас объект «доходы», уменьшите на них налог (авансовый платеж) при УСН в зависимости от того, есть у вас работники или нет;

- если у вас объект «доходы минус расходы», включите их в расходы по УСН.

Если вы платили налог и взносы в течение календарного года, вы можете сэкономить. Но даже если позже — ничего страшного, эти суммы все равно будут учтены для расчета налога за следующий год.

Кроме страховых взносов предприниматели платят налог. В нашем случае на УСН — 6% с доходов ИП. Хорошая новость, что этот налог можно погасить за счет взносов. Если предприниматель работает без сотрудников в штате, он уменьшает налог на всю сумму страховых взносов. ИП с работниками может понизить налог до 50%, не больше.

Вот как это работает:

- Весь доход ИП за год — 600 тыс. руб. Сотрудников нет.

- Налог с дохода за год 36 тыс. руб.: 600 тыс. руб.*6%

- Фиксированные взносы за 2021 год: 40 874 руб.

- Дополнительные страховые взносы — 3 тыс. руб.: (600 тыс. руб. − 300 тыс. руб.)*1%

- ИП уменьшает налог на страховые взносы: 36 000 − 40 874 − 3 000 получается 0 руб. к оплате.

- Выходит, что оплатить нужно не 36 тыс. руб., а 0 руб.

Если ИП платит налог каждый квартал, то уменьшается налог на взносы, которые оплатил в квартале: из суммы налога за первый квартал вычитают взносы, которые оплатили в первом квартале, с 1 января по 31 марта.

- За первый квартал 2021 налог предпринимателя 5 тыс. руб.

- В этом же квартале он заплатил часть страховых взносов 3 тыс. руб.

- Налог к оплате — 2 тыс. руб.: 5 тыс. руб. − 3 тыс. руб.

За 2021 год предприниматель заработал 370 тыс. руб. Его налог — 22,2 тыс. руб.

- Налог он платит поквартально: 3,4; 7.5; 8,9 и 2,4 тыс. руб.

- Фиксированные взносы ИП за год всего — 40 874 руб, фактически оплачено 22 200 руб.

- Они уменьшили налог полностью: 22 200 руб. − 22 200 руб. = 0 руб.

- Предприниматель не платит налог за этот год, потому что оплатил взносы в сумме 22 200 руб. Так как фиксированные взносы за год составляют 40 874 руб., ему нужно до конца года доплатить 18 674 руб., чтобы налоговая не начислила пени за нарушение сроков оплаты фиксированной части страховых взносов.

- Дополнительные взносы он оплатил в следующем году: (370 тыс. руб. − 300 тыс. руб.)*1% = 700 руб. Они уменьшат налог 2022 года.

В 2021 году нужно заработать 681 233 руб., чтобы фиксированные взносы полностью погасили налог. Можно оплатить взносы целиком в первом же квартале. Тогда не придется каждый квартал платить налог, его будут погашать оплаченные взносы. А если заработаете больше 681 233 руб., доплатите оставшийся налог до 30 апреля 2022 года.

- В первом квартале 2021 года ИП получил доход 100 тыс. руб., налог — 6 тыс. руб. Это укладывается в сумму взносов, налог пока не платим.

- Во втором квартале доход — 200 тыс. руб., налог — 12 тыс. руб., а вместе с первым кварталом 18 тыс. руб. Опять укладываемся и не платим.

- В третьем квартале доход — 100 тыс. руб., налог — 6 тыс. руб., а вместе с первым и вторым кварталом 24 тыс. руб. Снова уложились в сумму взносов, платить налог в третьем квартале не нужно.

- В четвертом квартале ИП заработал 300 тыс. руб., налог — 18 тыс. руб., весь налог за год — 42 тыс. руб. Это больше взносов, считаем, сколько должны в налоговую: 42 000 − 40 874 = 1126 руб.

- Всего за год предприниматель заработал 700 тыс. руб. значит, его дополнительный взнос: (700 тыс. руб. — 300 тыс. руб.)*1% = 4000 руб. Это за 2021 год, но заплатит эти деньги до июля 2022 года. Это крайний срок оплаты, но можно оплатить заранее и уменьшить налог в 2021 году.

В целом правило такое: платите взносы в том периоде, когда они начислены и за который хотите уменьшить налог.

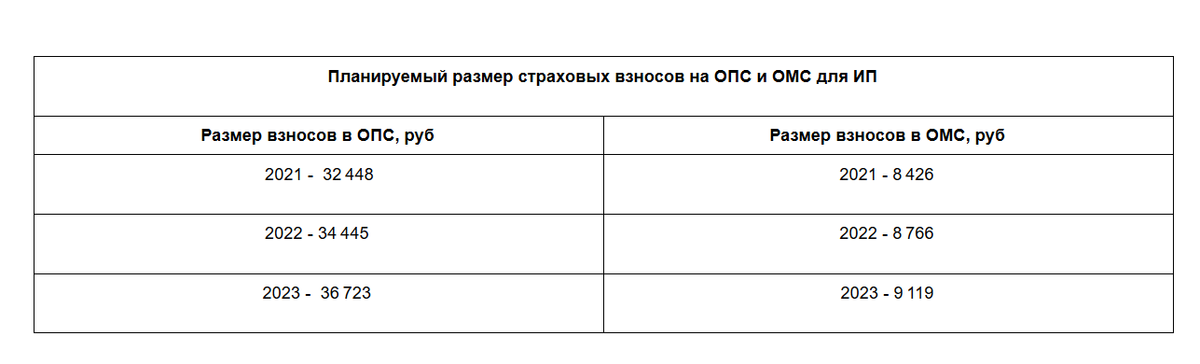

Страховые взносы для ИП 2021-2022: когда, кому и сколько

До 1 июля 2023 года.

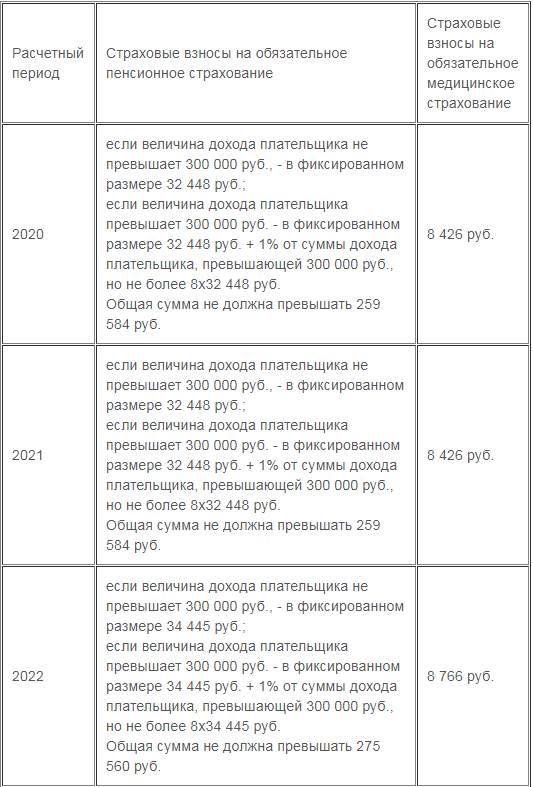

Да, есть максимальный размер взноса на обязательное пенсионное страхование ИП. Если вернуться к статье 430 НК РФ, то в ней прописано:

При этом размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование, установленного абзацем вторым настоящего подпункта;

Считаем:

34445*8=275560 руб.

Есть несколько категорий ИП, которые могут временно не платить взносы

Обратите внимание, что временно, а не постоянно. И только при условии полной приостановки коммерческой деятельности в рамках ИП

- Прохождения ими военной службы по призыву;

- Ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет;

- Ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- Проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства;

- Проживания за границей супругов работников, направленных, в частности, в дипломатические представительства и консульские учреждения Российской Федерации, международные организации, перечень которых утверждается Правительством Российской Федерации;

- За периоды, в которых приостановлен статус адвоката, и в течение которых ими не осуществлялась соответствующая деятельность.

Разумеется, вопрос получения подобных льгот нужно заранее решить с ФНС и ПФР, чтобы предоставить необходимые документы на получение этого послабления.

Также понадобится подать заявление в ФНС по установленной форме. Это обязательно, лучше уточните форму заявления в своей налоговой инспекции, если подпадаете под эту льготу.

Да, это так. ИП может платить налог на профессиональный доход (НПД). Проще говоря, можно быть ИП и одновременно самозанятым.

О том, как перейти с УСН в самозанятые, не закрывая ИП, я написал отдельную электронную книгу.

Уважаемые читатели!

Готово подробное пошаговое руководство по переходу ИП на УСН 6% без сотрудников в самозанятые в 2021 году. Без закрытия ИП. Оно так и называется:

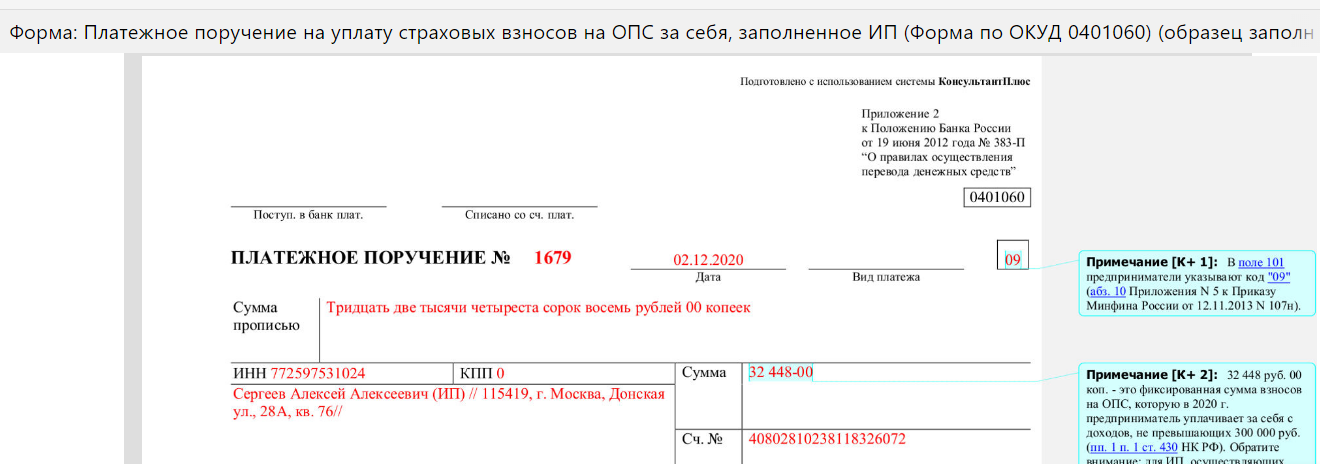

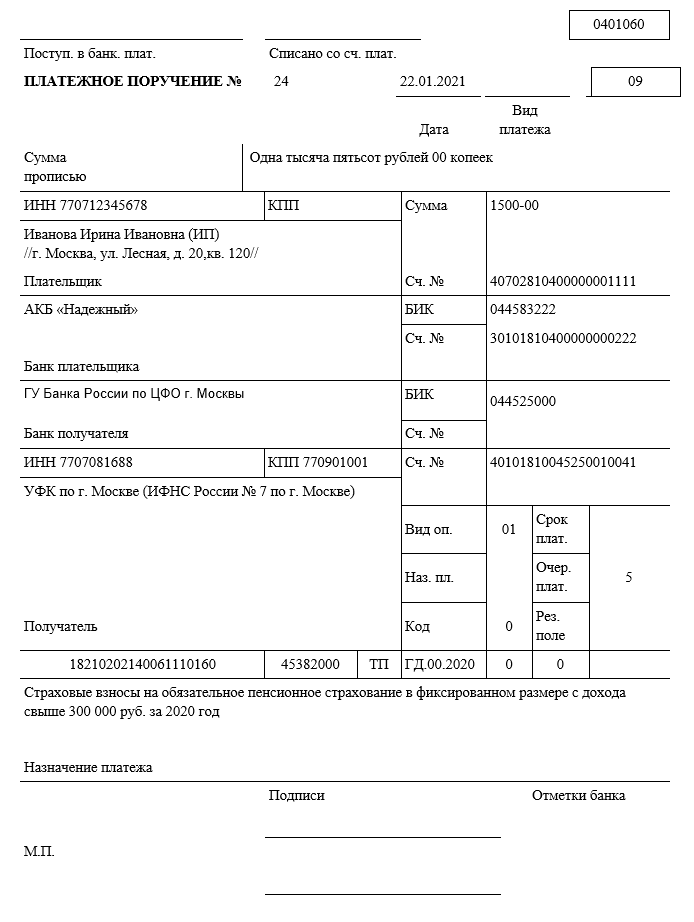

При уплате ИП за себя страховых взносов на обязательное пенсионное страхование в платежном поручении указывают КБК 182 1 02 02140 06 1110 160.

Вот расшифровка в 2021/2022 году для ИП этого КБК 18210202140061110160: данный код называется «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2017 года)».

При уплате 1%-ого взноса на ОПС в платежном поручении нужно указать тот же КБК, что и при уплате фиксированного взноса на ОПС за себя — 182 1 02 02140 06 1110 160.

КБК взносов ИП на ОМС за себя в 2021/2022 году

При уплате страхового медицинского взноса на ОМС за себя ИП должен указать КБК 182 1 02 02103 08 1013 160. Тогда платеж отравится на исполнение обязательства по уплате взноса на медицинское страхование.

Вот расшифровка в 2020 году для ИП этого КБК 18210202103081013160 КБК: этот код расшифровывается как «Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года)».

Страховые взносы ИП в 2020 году: размер, сроки уплаты, КБК, отчётность

Главным нормативным документом, регулирующим страховые взносы, служит Налоговый Кодекс, а точнее, его 34-я статья.

В РФ установлено 2 вида взносов:

- фиксированные (предприниматель платит за себя);

- с ФОТ работников (оплачивает работодатель).

Познакомимся с ними поближе.

За себя

Так называют страховые взносы на обязательное пенсионное страхование (ОПС) и на обязательное медицинское страхование (ОМС), которые предприниматель оплачивает ежегодно сам за себя.

Платежи на ОПС и ОМС носят обязательный характер. А вот отчисления в Фонд соцстраха для ИП без работников – дело сугубо добровольное. При желании предприниматель может заключить договор с Фондом соцстраха и проводить отчисления по установленным для него тарифам. В этом случае становятся доступными все «плюшки» от ФСС: оплачиваемый больничный лист, пособие при рождении ребёнка и т. п.

Размер обязательных платежей на ОПС и ОМС – фиксированный, устанавливается законодательно на каждый новый календарный год и не меняется на всём его протяжении.

Считать самим сумму для уплаты за год при доходе, не превышающем лимит в 300 тыс. руб., не придётся. Налоговое ведомство доводит эти сведения до налогоплательщиков путём рассылки информационных писем. Кроме того, найти нужные цифры можно на сайте ФНС, в СМИ и на специализированных интернет-порталах.

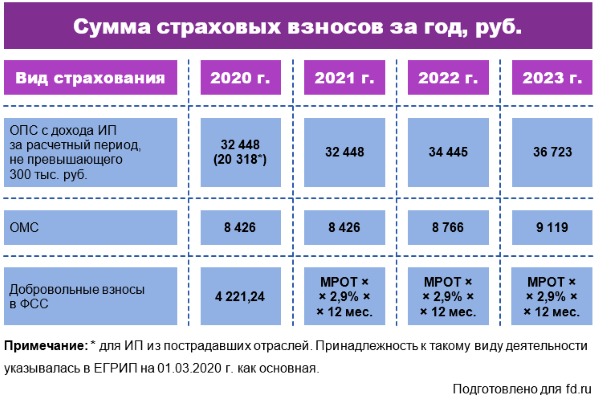

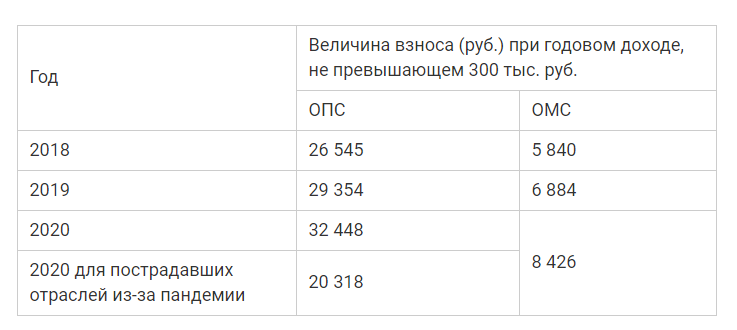

Я тоже для сведения привожу эти данные за текущий 2020 г. и 2 предыдущих года:

| Год | Величина взноса (руб.) при годовом доходе, не превышающем 300 тыс. руб. | |

| ОПС | ОМС | |

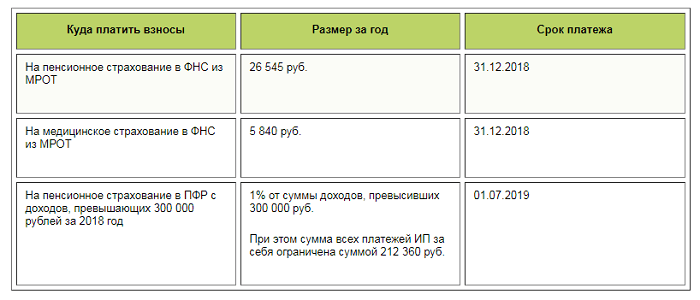

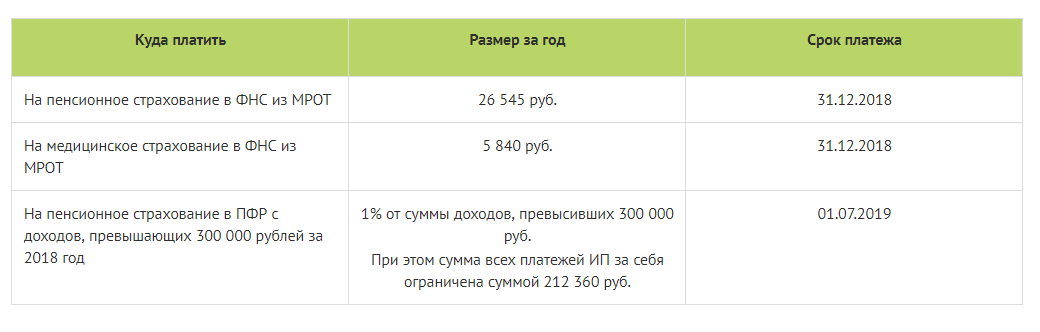

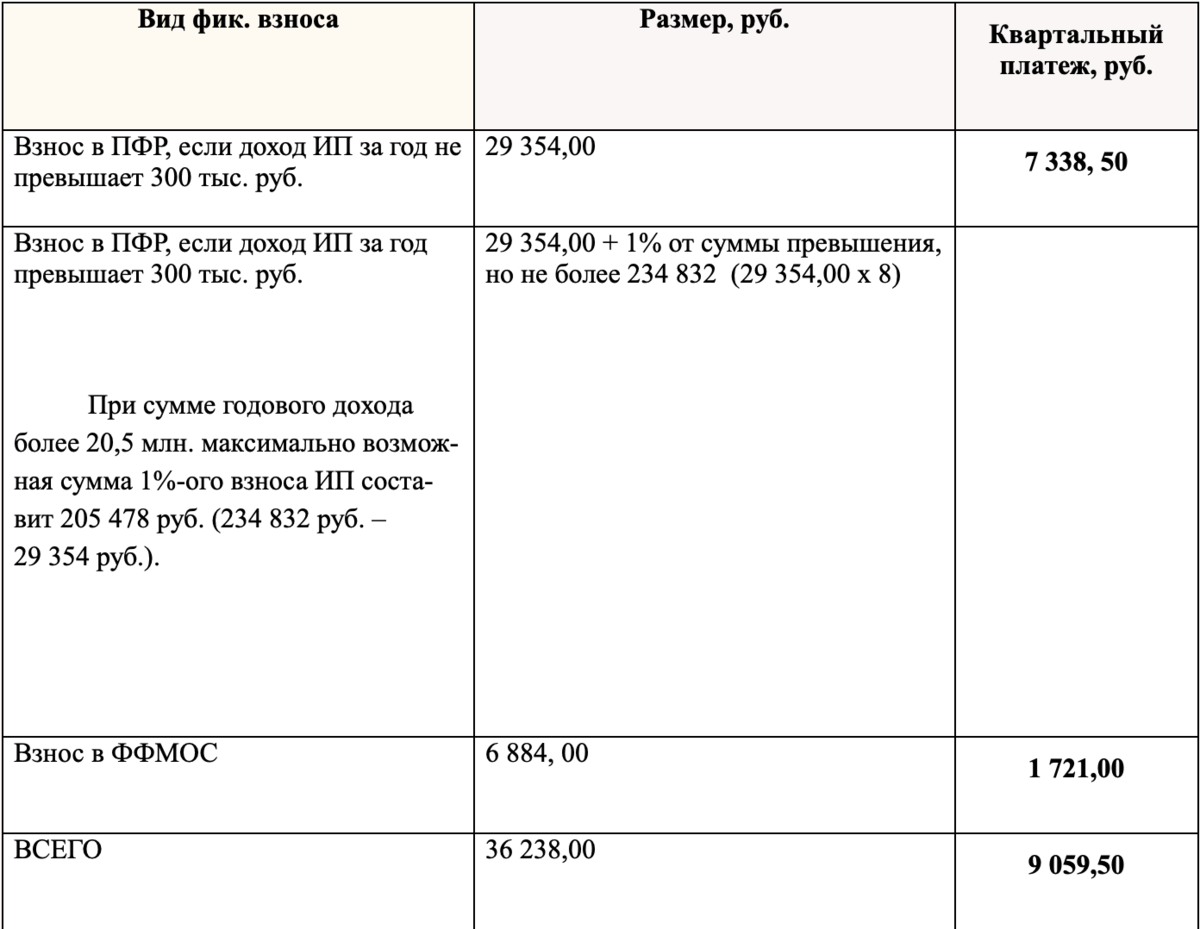

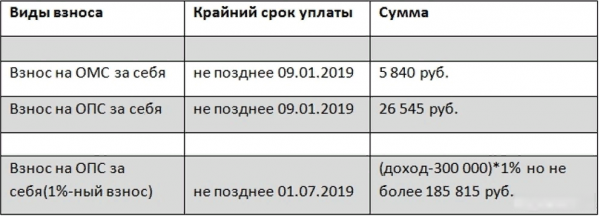

| 2018 | 26 545 | 5 840 |

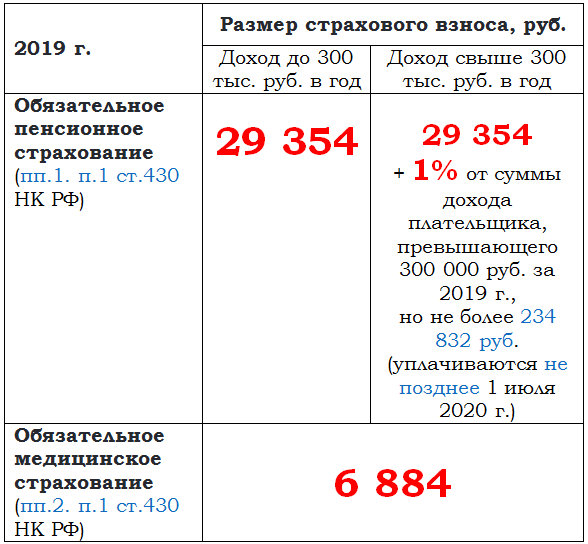

| 2019 | 29 354 | 6 884 |

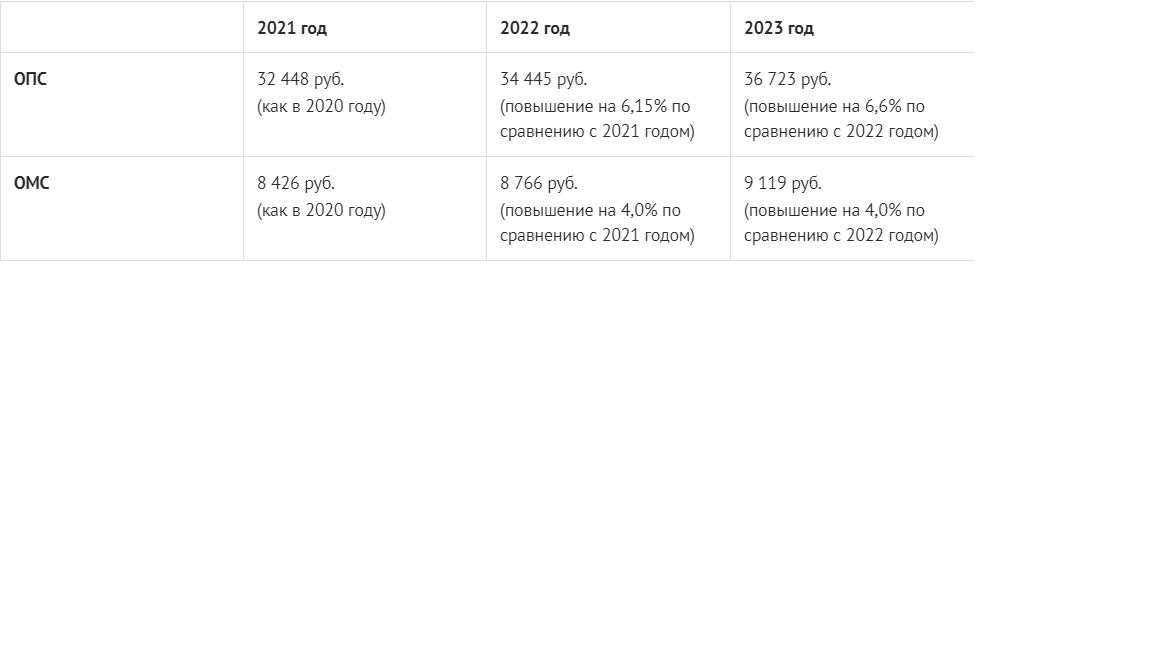

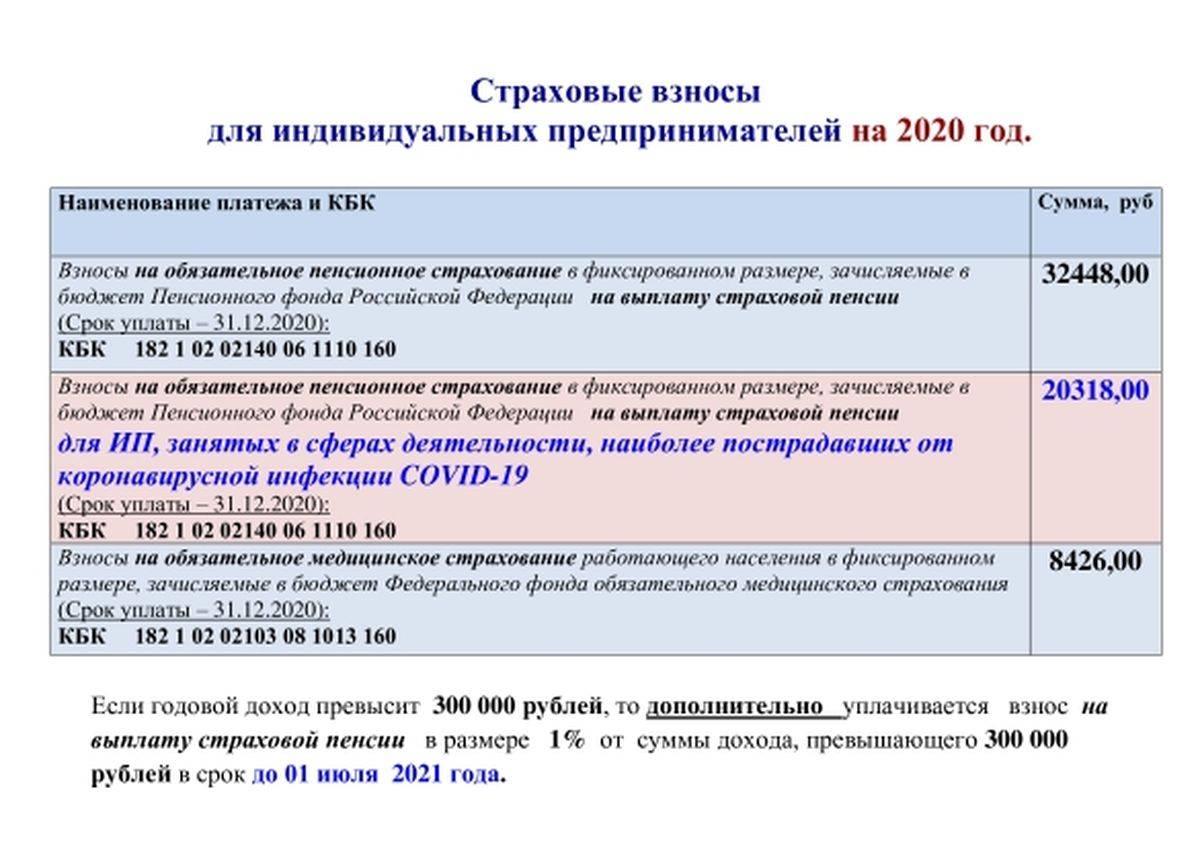

| 2020 | 32 448 | 8 426 |

| 2020 для пострадавших отраслей из-за пандемии | 20 318 |

Если проанализировать динамику по годам, то станет очевидным их ежегодный рост. Поэтому, если открыли ИП, но деятельности нет, и в дальнейшем вы не планируете заниматься предпринимательством, подайте заявление на закрытие, чтобы сэкономить на страховых отчислениях. Уверена, сорок с лишним тысяч рублей ни для кого не лишние!

При доходе свыше 300 тыс. руб. придётся самостоятельно рассчитать и оплатить дополнительно к фиксированным платежам взнос в размере 1% с суммы превышения.

По общему правилу делать это можно:

- ежемесячно;

- ежеквартально;

- единовременно.

Выгоднее платить ежемесячно или ежеквартально, т.к. фактически уплаченные страховые суммы уменьшают налог. Подробнее читайте ниже.

В платёжном документе (неважно каким он будет: поручение, квитанция или списание с карты) обязательно нужно указывать код бюджетной классификации (КБК):

| Наименование | КБК |

| Платёж | 182 1 02 02140 06 1110 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штраф | 182 1 02 02140 06 3010 160 |

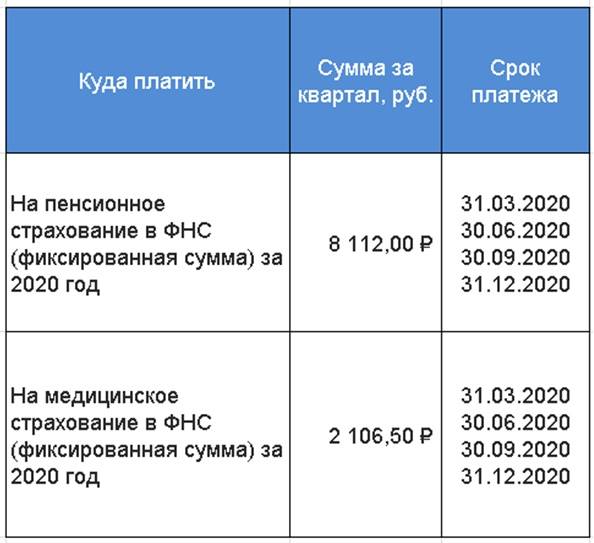

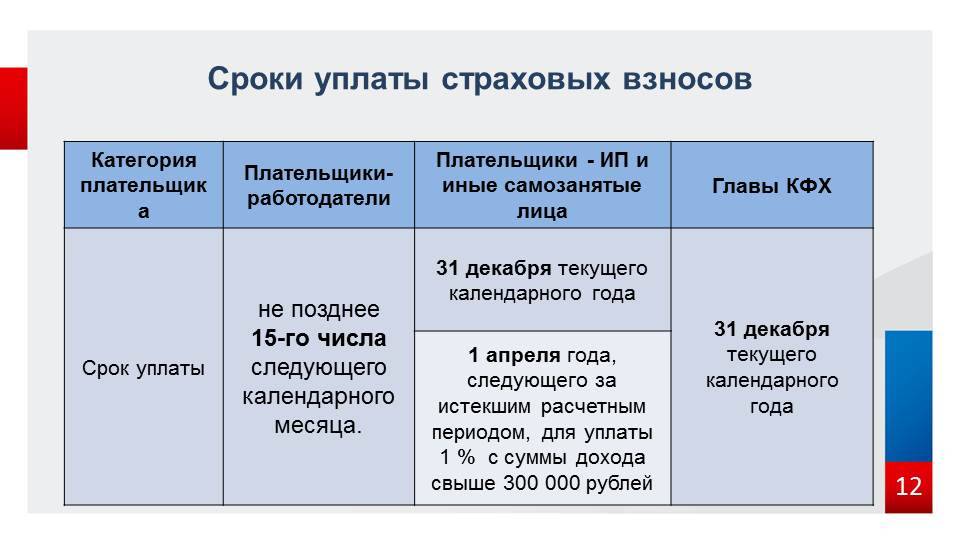

А теперь конкретно по срокам! Заплатить фиксированные платежи необходимо не позднее 31 декабря отчётного года, т. е. за 2020 г. последним днём, когда деньги могут поступить на счета налоговой без просрочки будет 31.12.2020 г. По доп.взносу разрешается рассчитываться до 01 июля года, следующего за отчётным. Например, страховые взносы ИП 2020 г. – до 01.07.2021 г.

За работников

Предприниматели-работодатели уплачивают страховые взносы, исчисляемые в % от начисленной зарплаты своих сотрудников (ФОТ).

Их перечень гораздо шире, и все они носят обязательный характер.

| Вид | Ставка в % (основная категория плательщика) | Примечание |

| ОПС | 22 | Ставка 10% после превышения налогооблагаемой базы предельного размера. Предусмотрены пониженные тарифы |

| ОМС | 5,1 | Предусмотрены пониженные тарифы |

| На временную нетрудоспособность и в связи с материнством | 2,9 | Предусмотрены пониженные тарифы |

| На травматизм | от 0,2 до 8,5 (зависит от вида деятельности) | При наличии определённых оснований могут применяться понижающие/повышающие коэффициенты |

Отчитались и уплатили по-старому? Сдайте уточнёнки!

Оплачиваются взносы ежемесячно, до 15 числа месяца, следующего за месяцем начисления.

Важно! В рамках всё той же поддержки перенесены сроки уплаты страховых взносов:

Коды бюджетной классификации здесь другие:

| Наименование платежа | КБК |

| Взносы на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 1010 160 |

| Пени на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 2110 160 |

| Штрафы на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 3010 160 |

| Взносы на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 1011 160 |

| Пени на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 2011 160 |

| Штрафы на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 3011 160 |

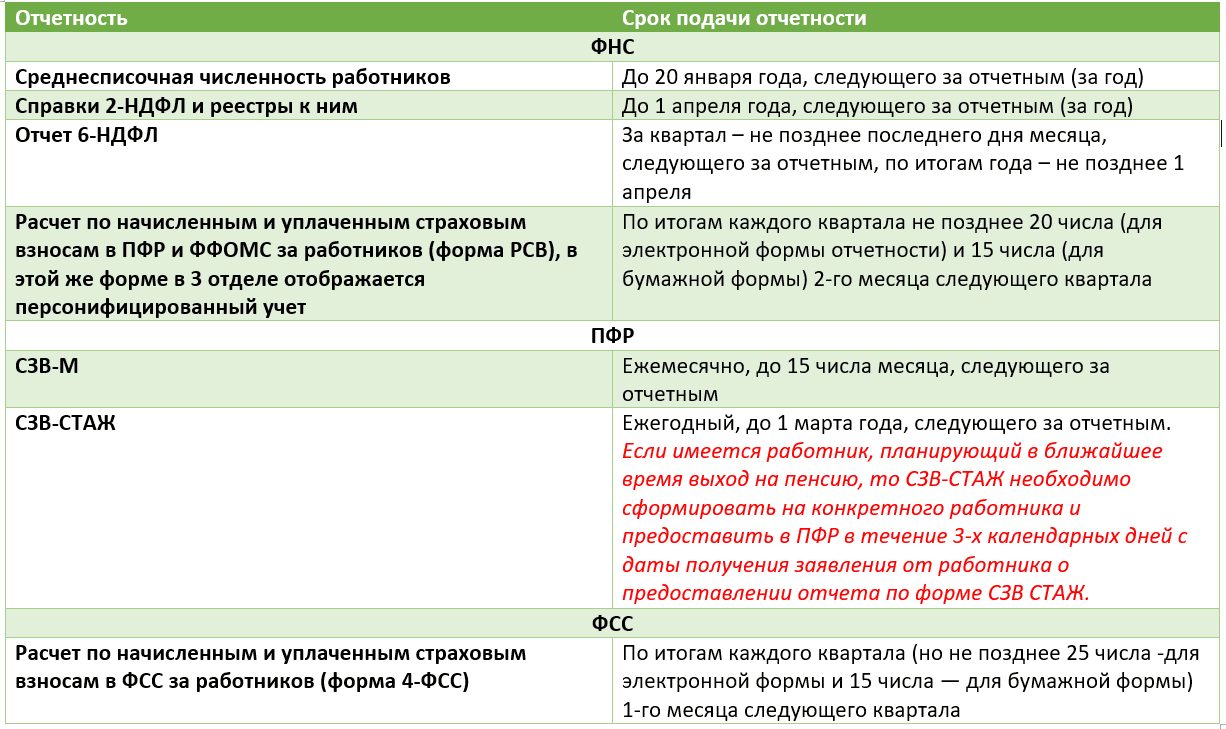

Представляется ежеквартальный отчёт «Расчёт по страховым взносам». Сроки его подачи – до 30 числа месяца, следующего за отчётным кварталом. Способ подачи зависит от количества сотрудников.

При штате до 10 чел. расчёт можно сдавать:

- электронно;

- на бумажном носителе.

Свыше 10 чел. – только в электронном виде.

Страховые взносы на ОПС и ОМС с 2022 года

По состоянию на 2021 год действует одна база для страховых взносов, в которой расписаны ставки, изменяющиеся в зависимости от размера заработной платы сотрудника. Ниже представлена таблица, которая содержит данные, актуальные на 2021 год:

| Тип взноса | Для сотрудников, которые получают зарплату ниже предельного лимита | Для сотрудников, чья зарплата выше предельной величины |

| ОПС (пенсионной) | 22% | 10% |

| ОМС (медицинское) | 2,9% | 0% |

| Социальное (общее) | 5,1% | 5,1% |

Также есть отдельные тарифы для сотрудников, которые задействованы на опасных предприятиях, на случай травматизма и потери работоспособности. Сумма рассчитывается исходя из заработной платы и колеблется в пределах от 0,2% до 8,5%. Также отдельно рассчитывается страхование на случай материнства.

В 2022 году, согласно принятому законодательству, должны были вырасти пределы страховых взносов по ОПС – до 26%. Но аналитики пришли к выводу, что такое резкое повышение привело бы к большим финансовым нагрузкам на бизнес. Поэтому президент РФ Владимир Путин подписал указ о заморозке роста тарифов. Что касается взносов по ОМС, схема начислений останется неизменной, не вырастут и ставки. Это касается как сотрудников с высокими зарплатами, превышающими предельную величину, так и работников, чей годовой заработок не выше 1,465 миллиона.

Проценты уплаты страховых взносов в 2019 году

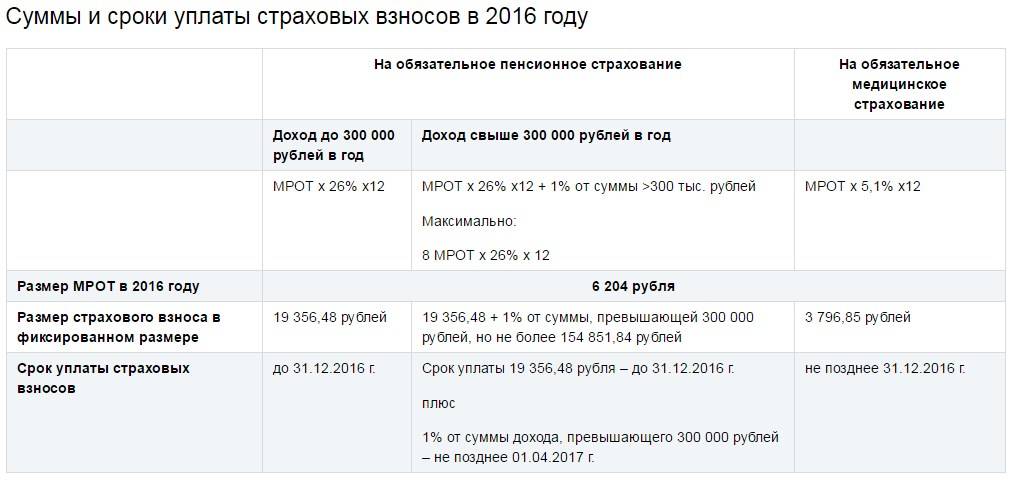

С 2016 года была изменена величина фиксированной части страховых взносов в ФОМС (Фонд обязательного медицинского страхования) и в ПФР. Тариф страховых взносов в ПФР равен 26%, а в ФОМС — 5,1%.

На сегодняшний день расчет взносов в ПФР такой:

фиксированную часть взносов нужно оплатить в срок до 31 декабря отчетного года. Фиксированные взносы вычисляют по формуле:

- расчетная часть страховых взносов уплачивается до 1 апреля года, идущим за отчетным (если доход больше 300 000 рублей в год — прибавляется 1% от суммы).

На медицинское страхование надо оплачивать только фиксированные платежи. Взносы с доходов больше 300 000 рублей в ФОМС не оплачиваются. Взносы на медицинское страхование можно вычислить также, только в расчет берется процент взносов на ОМС.

Минимальный размер оплаты труда (МРОТ) в 2017 году был равен 7800 рублей. Правительство РФ решило повысить с 1 января 2019 года размер МРОТ до 9489 рублей.

Однако в 2019 году изменили тариф фиксированного платежа для самозанятых граждан, отменив привязку к МРОТ, в итоге взнос необходимо будет внести в размере 26545 рублей.

На обязательное пенсионное и медицинское страхование страховые взносы перечисляются отдельно друг от друга. Периодичность уплаты гражданин выбирает на свое усмотрение: несколькими оплатами в течение года или единовременно. В случае, если взносы на страхование гражданином не уплачены или уплачены не в полном размере в указанный законом срок, будут начислены пени.

Тариф взносов для производящих выплаты физическим лицам

Если плательщик пенсионных взносов занимается индивидуальным предпринимательством и является работодателем, ему необходимо уплачивать их как за сотрудников, которых он нанял, так и за себя. Ежемесячно и не позже 15-го числа месяца, который идет за месяцем расчета, должна производиться уплата взносов. Если же крайний день срока уплаты выпадает на выходной или праздничный день, то срок окончания — следующий за ним рабочий день.

Начисленные страховые взносы, но вовремя не уплаченные, будут считаться недостачей и подлежат взысканию.

| Категории плательщиков | ПФР | ФОМС |

|---|---|---|

| Плательщики взносов, которые находятся на общей системе налогообложения и применяют основной тариф взносов | 22%+10% | 5,1% |

| ИП, которые применяют патентную систему налогообложения | 20% | 0% |

| ИП и аптечные организации, которые имеют лицензию на фармацию; некоммерческие организации, использующие УСН и работающих в сфере искусства, культуры и др.; благотворительные организации. | 20% | 0% |

| ИП и организации, обладающие статусом резидента технико-внедренческой особой экономической зоны; организации и ИП, которые заключили соглашение о проведении туристско-рекреационной деятельности. | 8% | 4% |

| ИП и организации, которые используют УСН. | 20% | 0% |

| Плательщики страховых взносов, которые получили статус участника свободной экономической зоны на территориях города Севастополя и Республики Крым. | 6% | 0,1% |

| Плательщики страховых взносов, которые имеют статус резидента свободного порта Владивосток | 6% | 0,1% |

| Плательщики взносов, которые имеют статус резидента территорий опережающего соц-экономического развития | 6% | 0,1% |

Возврат сумм переплат по страховым взносам

Самозанятые граждане могут воспользоваться правом на возврат излишне уплаченных сумм по страховым выплатам. Подать заявку предприниматель может в месячный срок со дня, когда он узнал о переплате. Но с момента излишне внесенного взноса не должно пройти более 3-х лет.

- Плательщику надо подать заявление, чтобы получить свои средства.

- Переплата будет зачтена через 10 дней, и через месяц произведено перечисление суммы страхователю на счет.

- Если плательщик имеет задолженности, то средства будут перенаправлены на погашение долга.

Сегодня существует такая услуга, при помощи которой, средства с одного вида страховки перенаправляются на другой, и излишне уплаченные средства в течение месяца переводятся на оплату одного из видов страхования, который выбирает плательщик.

Если орган ПФР зачел средства излишне уплаченных страховых взносов в состав сведений персонифицированного учета и они разнесены Фондом на индивидуальные лицевые счета застрахованных лиц, то возврат сумм переплаченных страховых взносов не производится.

На какие критерии обращают внимание проверяющие

Налоговые службы в данном вопросе помогают и подсказывают. Например, 16-го сентября выпущено письмо ФНС N АБ-4-20/13183@) «Об оценке налоговых рисков при выборе контрагентов, в частности при привлечении к выполнению работ граждан, применяющих НПД, и о передаче плательщиком НПД чека покупателю (заказчику)», в котором перечислены основные критерии, они разбиты на две группы:

– организационная зависимость самозанятого от заказчика.

Это выявляют по данным фактам:

- регистрация в качестве плательщика НПД — обязательное условие заказчика;

- заказчик распределяет самозанятых по объектам (маршрутам), исходя из производственной необходимости;

- заказчик определяет режим работы плательщика НПД (продолжительность рабочего дня, смены, время отдыха и т.д.);

- сотрудник заказчика руководит работой самозанятых, контролирует ее.

– инфраструктурная зависимость, о ней можно судить по тому, что плательщик НПД выполняет работу, используя только материалы, инструменты и оборудование заказчика.

А также о подмене гражданско-правового договора трудовым «говорит» порядок оплаты услуг самозанятого и их учет, аналогичный предусмотренному ТК РФ

Судебная практика и опыт дополняет, что проверяющие обращают внимание на следующие факты:

Отсутствие ранее (менее двух лет назад) трудовых отношений с теми физическими лицами, с которыми заключены гражданско-правовые договора как с самозанятыми.

Вводя режим НПД, сразу было понятно, что некоторые работодатели захотят сэкономить, расторгнуть со своими сотрудниками трудовые договоры и заключить с ними гражданско-правовые договоры как с самозанятыми. Поэтому прямо в законе есть ограничение, что если работодатель привлекает самозанятых, с которыми у него были трудовые отношения, и с даты их увольнения прошло менее 2 лет, то специальный налоговый режим применяться не будет (п. 8 ч. 2 ст. 6 Закона N 422-ФЗ).

Наличие убедительных и объективных аргументов, почему привлечены именно «люди со стороны».

Привлечение компаниями самозанятых граждан должно иметь разумное обоснование данного сотрудничества.

Не рекомендуется использовать в качестве аргумента экономическую составляющую, такую как налоговая оптимизация (НДФЛ, страховые взносы), т.к. это только усугубит ситуацию и проверяющие скорее этот аргумент используют против вас.

Необходимо обосновать разумную деловую цель, например, конкурентные преимущества по срокам, наличие специальных навыков или более высокого профессионального уровня для выполнения определенных работ или оказания услуг конкретным самозанятым, отсутствие подходящей штатной единицы на предприятии и т.д.

Отсутствие массового заключения договоров с самозанятыми.

Особое внимание может привлечь массовое заключение договоров с самозанятыми лицами в отношении деятельности, не предполагающей разовый характер

- Отсутствие должным образом оформленных документов.

- Статус самозанятого лица должен быть подтвержден информацией с официального сайта налоговой службы.

- Наличие своевременно и правильно оформленного чека от самозанятого за оказанные услуги или выполненные работы.

- Наличие актов оказания услуг или выполненных работ, подписанных с двух сторон, об оказанных услугах и выполненных работах не с общими фразами, а с конкретным описанием объема оказанных услуг или выполненных работ.

- Наличие подписанного гражданско-правового договора, в котором:

– указан статус самозанятого, даты регистрации,

– обязанности самозанятого по выдаче чека,

– наличие направленности деятельности самозанятого на конечный результат, а не на наличие иных признаков систематической деятельности с признаками трудовой,

– отсутствие указаний на наличие графика работы, материальной ответственности, подчинения трудовому распорядку, указания на тарифно-квалификационные характеристики работы, должностные инструкции,

– отсутствие указания на должность, специальность,

– право пользоваться принадлежащими организации помещениями, оборудованием безвозмездно (решение Арбитражного суда Республики Саха (Якутия) от 06.05.2016 по делу N А58-547/2016);

При отсутствии экономического обоснования сотрудничества формальный статус физических лиц, а также наименование договора не значат ничего, всегда рассматривается реальная суть взаимоотношений. Об этом неоднократно напоминала ФНС России (Письма ФНС России от 31.10.2017 N ЕД-4-9/22123@, от 11.08.2017 N СА-4-7/15895@).

Установленных требований к порядку заключения договора с самозанятыми в Законе 422-ФЗ не содержится, поэтому при заключении договоров необходимо опираться на нормы гражданского кодекса с учетом особенностей Закона о НПД.