Возможно ли расторжение соглашения, если автомобиль был приобретен на кредитные средства

Перед прекращением обязательств, нужно внимательно изучить договор займа. Очень часто в него вносится пункт о том, что при отказе клиента осуществить страхование залогового объекта, банковское учреждение может потребовать досрочной выплаты кредита.

То есть, клиент может на общих основаниях потребовать от СК расторжения соглашения. Но после передачи данных об этом, банковское учреждение вправе настаивать на возврате оставшейся суммы займа в короткий срок. Если же такое требование не будет выполнено, то автомашина может быть арестована и реализвана на аукционе.

Когда у клиента появилось нежелание сотрудничать со страховщиком, можно приобрести полис КАСКО в другой компании, а затем расторгнуть уже имеющийся договор. Тогда у банка не появится оснований для выставления претензий.

Надо отметить, что прекратить отношения со страховщиком досрочно можно как по соглашению сторон, так и в одностороннем порядке. А вот вернуть внесенные денежные средства не всегда возможно.

Перечень банков, которые не обязывают оформлять КАСКО

П¾Ã»Ã½ÃÂù ÿõÃÂõÃÂõýàñðýúþò, ýõ ÿÃÂõôþÃÂÃÂðòûÃÂÃÂÃÂøàÃÂÃÂÃÂðÃÂþòúàÃÂÃÂáÃÂÃÂ, ÿÃÂõôÃÂÃÂðòûõý ò ýøöõÿÃÂøòõôõýýþù ÃÂðñûøÃÂõ.

| ÃÂð÷òðýøõ ñðýúð | ÃÂÃÂþÃÂõýÃÂýðàÃÂÃÂðòúð ò % | ãÃÂûþòøàÿþûÃÂÃÂõýøàúÃÂõôøÃÂð |

|---|---|---|

| ÃÂûÃÂÃÂð-ÃÂðýú | 25 | àøÃÂúûÃÂÃÂøÃÂõûÃÂýÃÂàÃÂûÃÂÃÂðÃÂàýõþñÃÂþôøüþ ôþÿþûýøÃÂõûÃÂýþõ ÃÂÃÂÃÂðÃÂþòðýøõ ÷ôþÃÂþòÃÂÃÂ, öø÷ýø. âðúöõ üþóÃÂàÿþÃÂÃÂõñþòðÃÂàÿÃÂõôþÃÂÃÂðòøÃÂàÿþÃÂÃÂÃÂøÃÂõûÃÂ. |

| ÃÂâÃÂ24 | 26 | âÃÂõñÃÂõÃÂÃÂàÃÂÃÂÃÂðÃÂþòðýøõ öø÷ýø, ÷ôþÃÂþòÃÂàø ýðûøÃÂøõ ÿþÃÂÃÂÃÂøÃÂõûÃÂ. |

| àþÃÂñðýú | ÃÂõ ñþûõõ 28 | âÃÂõñÃÂõÃÂÃÂàÃÂÃÂÃÂðÃÂþòðýøõ öø÷ýø, ÷ôþÃÂþòÃÂàø ýðûøÃÂøõ ÿþÃÂÃÂÃÂøÃÂõûÃÂ. |

| ÃÂðýú áþòõÃÂÃÂúøù | ÃÂõ ñþûõõ 36 | âÃÂõñÃÂõÃÂÃÂàÃÂÃÂÃÂðÃÂþòðýøõ öø÷ýø, ÷ôþÃÂþòÃÂàø ýðûøÃÂøõ ÿþÃÂÃÂÃÂøÃÂõûÃÂ. |

Что страшнее для заемщика – увеличение процентов или стоимость страховки?

Заемщик приобретает автомобиль стоимостью 700 тыс. руб. С этой целью он оформляет в банке целевой кредит.

Ставка по нему – 17% годовых.

В договоре предусмотрено, что при отказе застраховать машину по КАСКО процентная ставка будет увеличена на 0,5%.

Стоимость полиса на один год составляет 63 тыс. руб.

Исходя из условий, при отказе оформить полис процентная ставка по кредиту будет равна 17,5%.

Следовательно, удорожание за один месяц в денежном выражении составит:

700000 * 0,005 = 3500 руб.

За год переплата составит:

3500 * 12 = 42000 руб.

Таким образом, отказавшись от страховки, заемщик получит выгоду в размере:

63000 – 42000 = 21000 руб.

Однако надо понимать, что, сэкономив таким образом, можно много потерять, если с автомобилем что-то случится.

Если, например, он будет угнан, то этот случай не будет страховым по ОСАГО. А это, в свою очередь, означает, что владелец останется без машины, но погашать задолженность перед банком ему все равно придется.

Как отказаться легально?

Некоторые автовладельцы решаются на отчаянные меры. Они приобретают поддельные полисы, не задумываясь о том, что их действия могут быть приравнены к мошенническим. Но есть и вполне легальные способы избежать покупки страховки (как взять автокредит без покупки КАСКО?).

Если в первый год клиент показал себя как добросовестный плательщик и с банком у него сложились самые позитивные отношения, то ему могут пойти навстречу и облегчить кредитное бремя, смягчив некоторые условия.

Для этого необходимо безукоризненно исполнять все договоренности с кредитным учреждением, что обязательно подразумевает полную и своевременную уплату регулярных взносов.

Досрочное погашение кредита

Если клиент намерен погасить долг раньше времени, то ему могут позволить не оформлять страховку на следующий год. Это возможно только в том случае, если срок погашения небольшой. Причем конкретную его длительность можно узнать только у сотрудников банка.

Когда до полной уплаты долга осталось совсем немного, а полис уже нужно покупать, клиент может с позволения кредитора приобрести КАСКО у другой страховой компании по более выгодной цене. Если заемщик показал себя с лучшей стороны за время пользования кредитными средствами, то ему вполне могут пойти навстречу.

В солидных банках, имеющих незапятнанную репутацию, такое нередко практикуется. Вовсе не обязательно получать письменное разрешение на подобные действия. Согласие от банка можно получить в устном виде.

Погашение штрафа

Если, произведя все необходимые подсчеты, автовладелец обнаруживает, что ему дешевле обойдутся штрафные санкции от банка, чем покупка страховки, то имеет резон от нее отказаться. Для этого нужно вежливо отвечать на звонки банка о необходимости купить страховку для авто в кредите, но в реальности не делать этого. Следует учитывать тот момент, что если машина в кредите и попадет в ДТП или ее украдут, то все убытки будет нести собственник, если он ранее не платил за полис. А кредит все равно придется гасить до конца из собственных средств.

Страховка только от угона

Если автовладелец имеет большой опыт вождения и не опасается значительных рисков по возмещению материального ущерба пострадавшим лицам в результате ДТП, можно прибегнуть к такому виду страхования. У многих страховщиков есть соответствующие программы. Стоят они намного дешевле полного КАСКО. Но иногда этот способ не срабатывает. Особо дотошные сотрудники банка могут обнаружить подвох и отклонить такой полис. Тогда придется покупать весь пакет услуг.

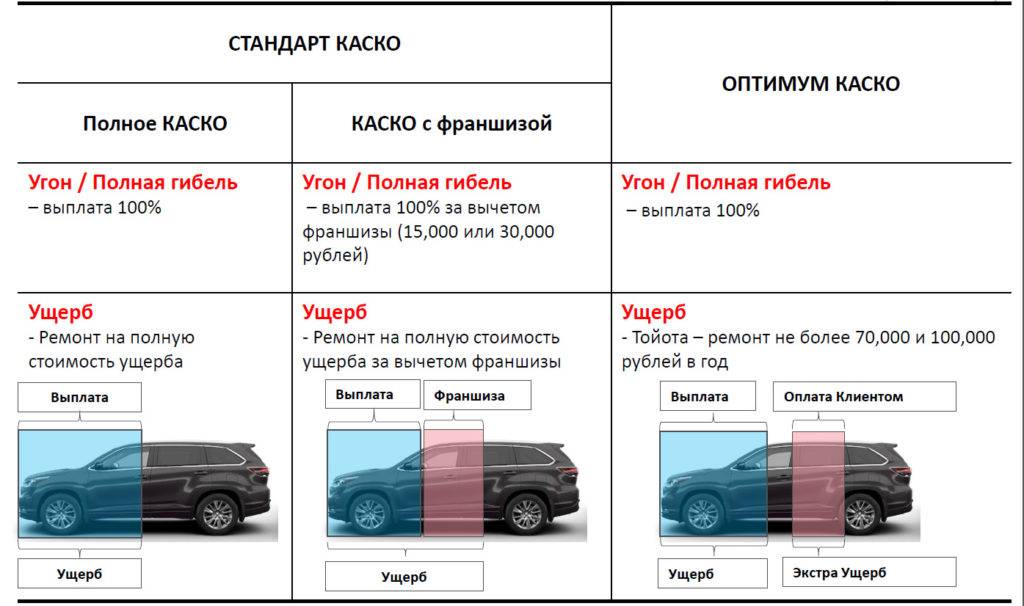

Франшиза

Такой вариант тоже дает существенную экономию. Это работает так: если автомобиль в результате аварии пострадал несильно, то его восстанавливает владелец своими силами, а при угоне или серьезных повреждениях затраты компенсируются. В этом случае на страховке получается сэкономить около 50%. Специалисты банка, как правило, не возражают против такого полиса и не накладывают санкций.

Другие способы минимизировать расходы по полису

Для того чтобы изыскать возможности сокращения расходов, нужно внимательным образом перечитать текст договора с финансовой организацией. Часто можно обнаружить возможность покупки полиса только на оставшуюся часть займа. В этом случае на второй год получается значительная экономия на страховке. Особенно это касается заемщиков, которые внесли большой первоначальный взнос и исправно платили первый год по кредиту.

ОБРАТИТЕ ВНИМАНИЕ! Если по условиям банка оформлять полис обязательно для получения кредита на машину, можно выбрать самое выгодное предложение на рынке подобных услуг.

Что же по цене КАСКО

Что получается у меня! Первый год (это был 2012) когда я страховал автомобиль по КАСКО, стоил мне около 36 000 рублей! Конечно дорого, но терпимо!

Второй же год эта же страховая компания насчитала мне, около 70 000 рублей! Причем этому подорожанию было масса причин: — Во-первых, подорожание страховки в 2013 году! Во-вторых, машине второй год и поэтому работает повышающий коэффициент. В-третьих, как мне объяснил менеджер страховой компании — этот автомобиль очень часто разбивают, то есть используются «нечестные» страховые случаи для обогащения.

В общем сумма в 70 000 рублей и не каплей ниже, даже мой большой безаварийный стаж не сработал! Позвонив в другие компании, выяснил что суммы примерно у всех одинаковые, самый минимум который я нашел, это – 64 000 рублей! Меньше конечно, но тоже много!

Если подсчитать — то страховка на оставшиеся 4 года по 70 000 рублей мне обошлась бы в 280 000 рублей! А с тем учетом, что для 3 – 4 – 5 годовалой машины, страховка была бы еще дороже, то примерная сумма через эти 4 года приравнивалась бы к 300 – 350 000 р! А моя машина стоит всего 560 000 р! Получается почти 70% от стоимости автомобиля! Мне реально такой расклад не нравится! И поэтому я решил найти выход!

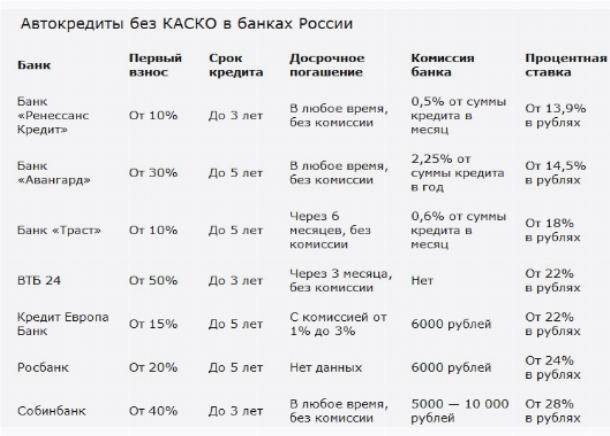

Список банков автокредитования без КАСКО

Несмотря на то, что зачастую клиенты дилерских центров сталкиваются с навязыванием банковских услуг, позаботиться о деньгах на покупку авто можно заранее. Ниже представлен перечень кредитных учреждений, которые предлагают свои услуги без требований к оформлению страхового полиса КАСКО:

| Наименование кредитного учреждения | Срок кредитования | Ставка процента | Размер первоначального взноса | Предельная сумма долга по кредиту |

| Меткомбанк | 6-36 месяцев | 9-11 % | Не менее 20 процентов | 800000 рублей |

| ВТБ 24 | 12-60 месяцев | 16-23 % | Не менее 20 процентов | До полутора миллионов рублей |

| ТрансКапитал Банк | 12-60 месяцев | 20-24 процента | Не менее 30 процентов | До 5000000 рублей |

| СовкомБанк | 12-60 месяцев | 15-23 процента | Не менее 20 процентов | До полутора миллионов рублей |

| Московский кредитный банк | От 12 месяцев до 7 лет | 16-32 процента | От 20 процентов | До 4000000 рублей |

| Центр-Инвест | До 60 месяцев | 15-17 процентов | От 20 процентов | Не ограничивается, только легковой транспорт |

| АкБарс банк | От 12 до 60 месяцев | 15-20 процентов | Не менее 30 процентов | Не дороже 3000-000 рублей |

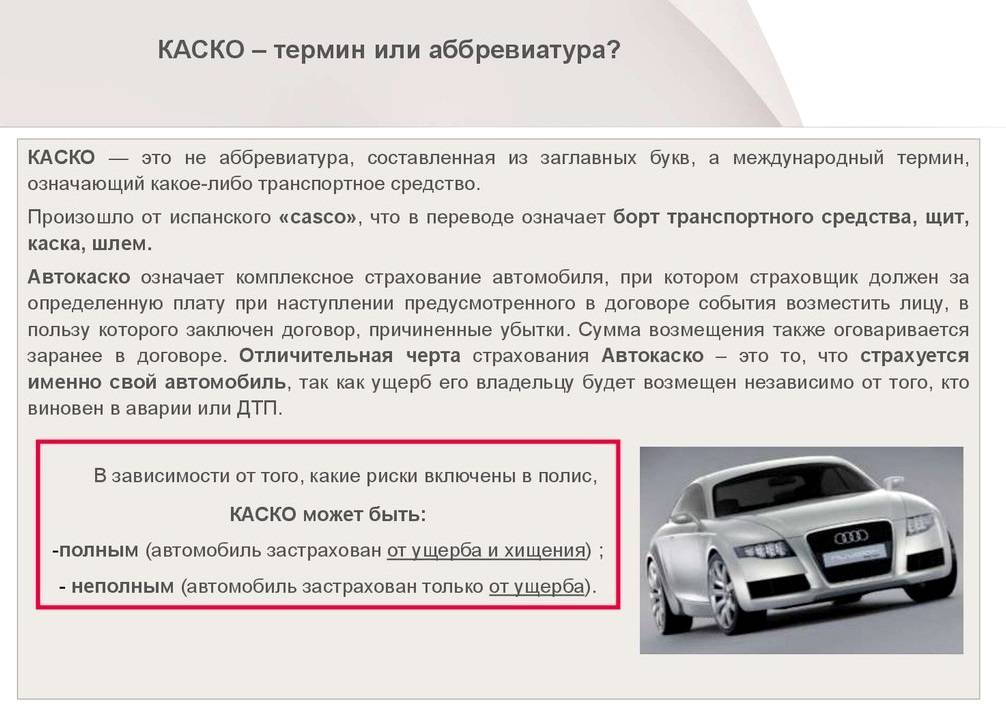

Как осуществляются выплаты по КАСКО на кредитный авто?

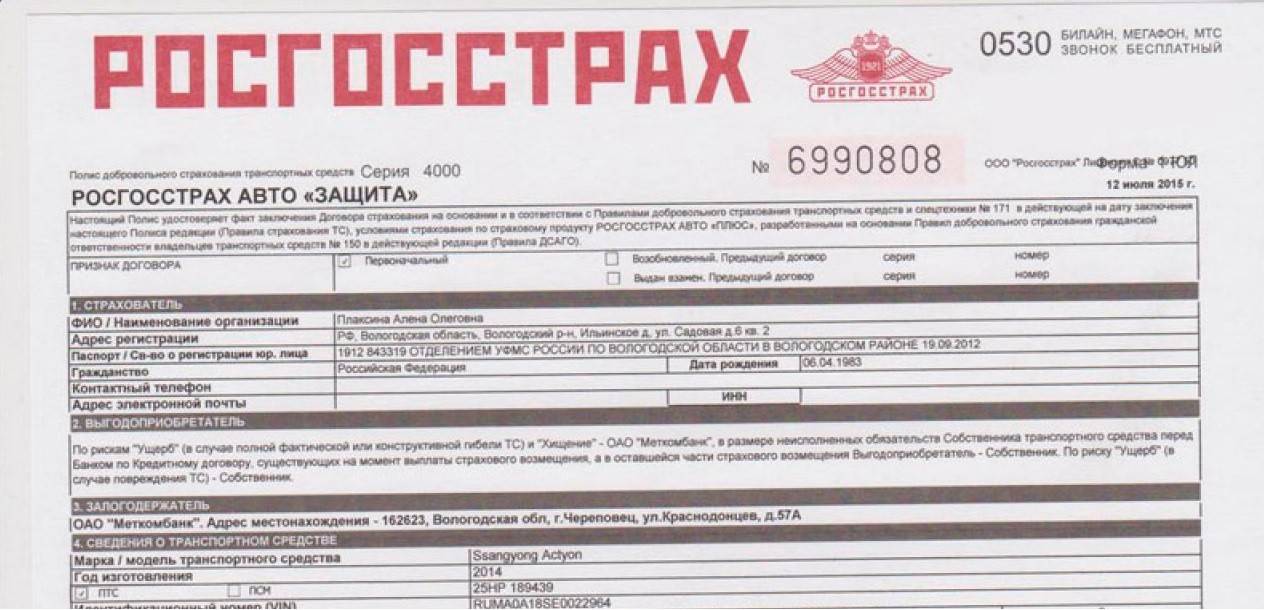

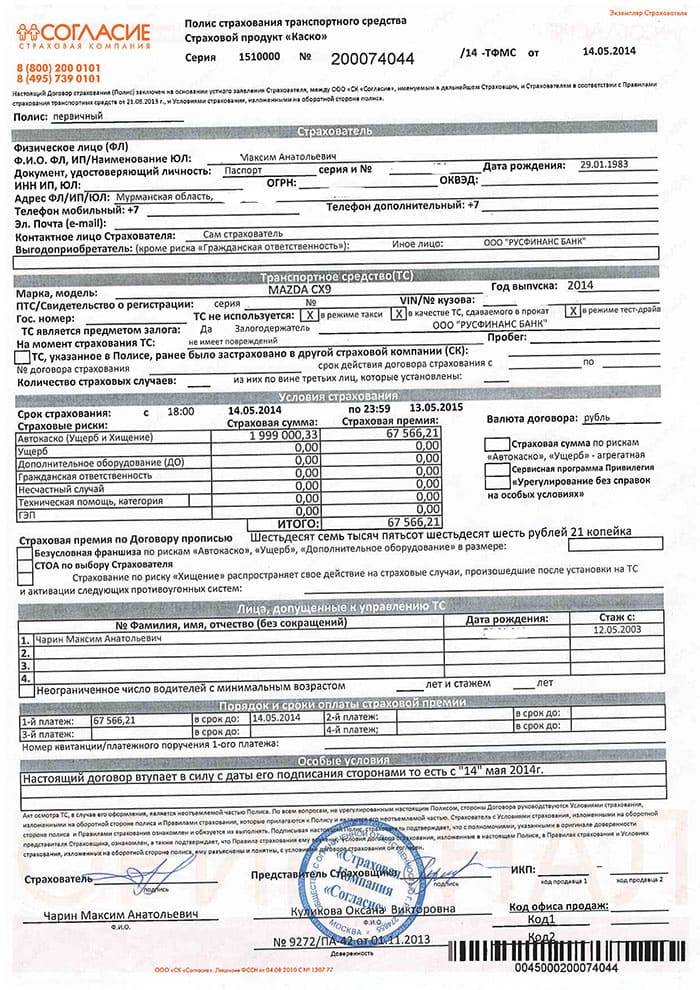

Страховка по КАСКО кредитной машины представляет собой трехсторонний договор между:

- клиентом;

- банком;

- страховой компанией.

При наступлении страхового случая существует несколько вариантов возмещения ущерба.

Если автомобиль был поврежден в ДТП, то страховая компания оценивает ущерб и перечисляет его в банк, откуда деньги поступают либо к заемщику, либо на счет СТО, где будет осуществляться восстановление авто. В теории, такой вариант удобен, однако, на практике в нем больше минусов, чем положительных сторон. Срок получения денег достаточно долгий – минимум 30 рабочих дней, а клиенту придется ждать еще дольше, пока сумма будет перечислена ему или станции ТО. Кроме этого, часто заемщики жалуются на недобросовестность банков, которые занижали страховые суммы, производили с большими задержками или вовсе находили повод для отказа выплачивать страховку.

Если автомобиль был похищен или поврежден в ДТП до полной гибели транспортного средства, то выгодоприобретатель будет банк, а если авто повреждено и можно делать ремонт, то в этом случае получателем будет заемщик. Этот вариант более удобен для водителя. Угнали авто, и он больше не переживает о том, что ему нужно платить кредит – страховая и банк разберутся между собой самостоятельно. В случае аварии, водитель получает страховку и самостоятельно оплачивает восстановление своего транспортного средства.

Этот вариант похож на предыдущий. При ущербе водитель является выгодоприобретателем, а если случается угон или конструктивная гибель – выгодоприобретателем является банк. Но разница заключается в том, что банк получает только непогашенную по кредиту часть, а остаток будет перечислен заемщику

Конечно же, это наиболее справедливое решение, однако не каждый человек, оформляющий авто в кредите, обращает внимание на подобные пункты в договоре. А ведь это позволяет обезопасить заемщика от того, что он останется и без машины, и без выплаченной на момент страхового случая денег.

Пример. Ваше авто стоит 1500 000 рублей, при этом вы выплатили уже 800 000. В первом случае при угоне или конструктивной гибели вы можете потерять часть суммы, так как банки часто занижают стоимость, аргументируя это комиссиями, процентами и другими запутанными схемами. Во втором случае, банк может вовсе не вернуть вам выплаченное, поскольку договор подписан и условия изложены на бумаге. Третий случай является наиболее безопасным для водителей и прозрачным для банка.

Можно ли не продлевать действие полиса

В первый год действия кредитного договора наличие полиса становится практически обязательным условием кредитования. Но возникает закономерный вопрос о том, как поступить на второй год действия кредита и нужно ли 2, 3 и последующие разы снова продлевать КАСКО.

Ответ на этот вопрос можно получить из условий заключённого соглашения. Тут возможно несколько вариантов:

- В соглашении указано, что банк обязательно требует, чтобы на кредитный автомобиль на весь период кредитования распространялось действие КАСКО. Банк может это требовать, преследуя и защищая свои интересы. Клиент обязан его соблюдать, если подписал договор.

- В договоре не прописывается ничего относительно того, что клиент обязан оформлять КАСКО на каких-либо условиях. Если этого в договоре нет, то и требовать приобретения полиса банк не может.

- Банк требует от заемщика, чтобы тот заключил договор КАСКО на момент оформления сделки по автокредитованию. Такие условия говорят о том, что в дальнейшем он не обязан продлевать и переоформлять защиту.

Фактически именно через договор можно отыскать лазейки, позволяющие после первого года не платить за КАСКО и отказаться от его использования.

Внимательно читайте условия соглашения. В основном, когда речь идёт о КАСКО на следующий год, возможно 2 варианта условий:

- Клиент обязан единовременно заключить договор сразу на весь период автокредитования.

- Клиент обязан ежегодно продлевать свою страховку.

Среди этих вариантов лучше выбирать второй. Для заёмщика он более выгодный.

Отказаться от продления полиса, если ранее вы подписали соответствующий договор, где требуется его продлевать, вряд ли получится. Это возможно только при договорённости с банком либо на не особо выгодных условиях.

Как можно экономить на КАСКО в кредитной машине?

Для этого есть два варианта:

- Страховать по КАСКО на остаточную стоимость автокредита. В этом случае вы оформляете страховку не на полную стоимость машины, а на сумму, которую должны банку. Такой подход может существенно снизить стоимость страховки. Логично, что если будет констатирован угон или конструктивная гибель – то выплата будет перечислена в банк.

- Делать КАСКО с оформлением франшизы. Такой вариант допускает лишь небольшая часть банков, однако это может существенно сэкономить ваш бюджет. При этом, учитывайте, что определенная часть ущерба возможно будет возложена на самого заемщика. Но риск, как говорится, благородное дело, страховой случай может и не наступить.

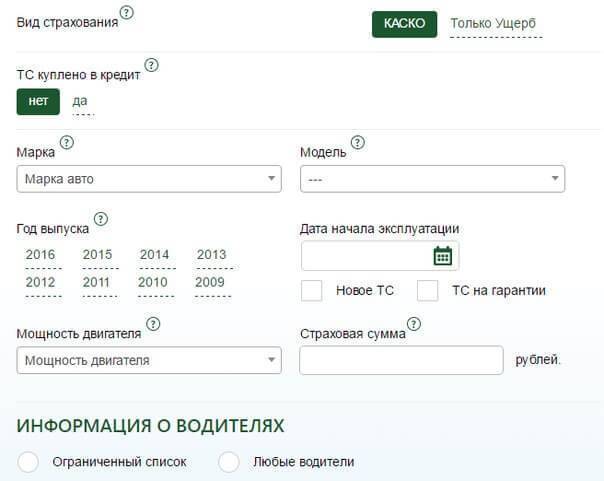

Узнать стоимость КАСКО в разных страховых компаний можно с помощью онлайн калькулятора. Это позволит вам существенно сэкономить время на поиск компании.

Можно ли не платить КАСКО при автокредите

Ответ на вопрос, зачем банку обязательное КАСКО при предоставлении кредита, предельно прост: банк хочет быть уверенным, что вернет выданные вам деньги с процентами.

Приобретенную за кредитные средства машину вы передаете банку в залог, а это значит, что, если вы не будете возвращать деньги, банк сможет удовлетворить свои требования, изъяв у вас автомобиль и продав его.

А теперь представьте, что вы попали в аварию, и вместо новенькой машинки являетесь собственником груды металла.

Именно эта груда теперь и обеспечивает ваш кредит, следовательно, у банка нет никаких механизмов, чтобы быстро и безболезненно взять с вас деньги, которые вы (разбив машину) вряд ли горите желанием отдавать. Поэтому КАСКО для банка – нормальная и логичная гарантия.

Не обольщайтесь! Если машина разбита и не застрахована, это вовсе не значит, что вы сможете спокойно спать, не рассчитавшись с банком. Финансовое учреждение имеет массу способов сильно отравить вам жизнь и без залога.

Что говорят в банке: чем и когда грозит неуплата

Обращаясь в тот или иной банк по поводу автокредита, обязательно поинтересуйтесь по поводу КАСКО – обязательно оно или нет и если да, то на каких условиях.

Как правило, без обязательной страховки автомобиля банк не выдаст кредит на его покупку, если именно этот автомобиль будет передаваться в залог под обеспечение обязательств заемщика.

Заключение договора страхования с определенным страховщиком обычно оформляется в общем пакете документов, связанных с кредитом, поэтому, вероятнее всего, отказ от заключения договора страхования КАСКО при получении автокредита просто приведет к тому, что вы не получите кредит и не купите автомобиль.

Кредит на покупку автомобиля в среднем выдается на пять лет, в то время как общепринятой практикой страховых компаний при оформлении полиса КАСКО является заключение договора на один год.

Таким образом, для того чтобы в течение срока кредитного договора машина все время оставалась застрахованной, страховку нужно ежегодно переоформлять (точнее, покупать заново).

Мы определились, что первый договор заключить придется, но кто заставит заемщика делать это каждый год?

На этот вопрос в банке, скорее всего, вам ответят, что при незаключении договора страхования вам грозят штрафные санкции, досрочное истребование кредита и чуть ли не конфискация автомобиля.

Как на самом деле

На самом деле, все может оказаться не так страшно. Наличие полиса КАСКО четко отслеживается банком при выдаче автокредита, но после того как деньги получены, банк далеко не всегда так же строго контролирует выполнение заемщиком всех своих обязательств (главное, чтобы деньги по кредиту вносились аккуратно).

Для того чтобы понять, как обстоят дела на самом деле, очень внимательно прочтите два договора – кредитный и залога, именно в них прописаны последствия, грозящие вам за «забывчивость» относительно страховки.

Кроме того, именно в формулировках относительно обязательства застраховать автомобиль можно найти множество лазеек – от отсутствия указания на страховую компанию, в которой следует заключать договор, до необозначенности перечня рисков, страховой суммы и прочих «деталей», умело используя которые, можно очень серьезно сэкономить, не нарушая при этом обязательств перед банком.

Внимательно изучив условия договора и буквально разложив их по буквам, вы, даже не являясь юристом, вполне сможете ответить для себя на вопрос, как отказаться от очередного приобретения полиса КАСКО при автокредите, сделав это так, чтобы «комар носа не подточил».

Если у вас хорошая кредитная история и нормальные отношения с банком, если вы регулярно вносите деньги в счет погашения кредита и процентов, то велика вероятность того, что банк не будет требовать от вас досрочного погашения кредита и применять к вам другие наказания только потому, что вы вовремя не предоставили ему договор страхования машины на следующий год.

Поэтому при добросовестном поведении заемщика экономия на последующих страховках – дело рискованное, но в целом возможное.

Обычно к незапятнавшим себя заемщикам банк не применяет санкций за «второстепенные» нарушения без предварительного предупреждения (даже если обязательность такого предупреждения в договоре не предусмотрена). В конце концов, вы могли застраховать машину вовремя, но не успели занести в банк копию полиса.

Не спешите оформлять страховку, пока банк не потребует ее от вас – так вы в любом случае сэкономите пару-тройку месяцев, а то и лет, за которые не будете платить (договор страхования нельзя оформить задним числом, а каждый месяц без страховки – вполне ощутимая сумма, сохраненная в вашем бюджете).

Как можно сэкономить на каско

Есть несколько способов сократить расходы на страхование машины.

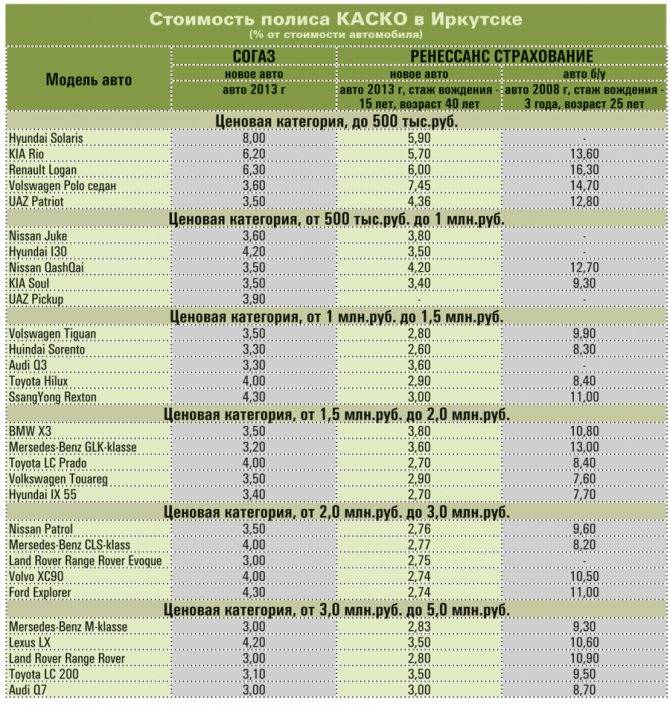

Сравнивайте предложения от разных страховых компаний

Разница для одного и того же автомобиля может превышать 50%. Например, для KIA Rio с указанными выше параметрами минимальная стоимость каско составит 36 067 ₽, максимальная стоимость — 65 188 ₽.

Для этого можно воспользоваться калькулятором каско. Просто укажите все параметры машины и водителя и стоимость авто. Она и будет считаться полной страховой суммой.

Затем можно выбрать дополнительные опции. Некоторые компании предлагают специальные условия. Например, использование телематики, франшиза, которая начинает действовать только со второго страхового случая, а также сохранение стоимости автомобиля (отказ от учёта амортизации).

После этого вы сможете сравнить цены на полис каско.

Если вы опытный водитель, оформляйте частичное каско

Многие автомобилисты страхуются только от полной гибели машины и от угона. Это самые серьёзные риски. Если вы давно водите машину и уверены в своих силах, то можете не страховать более мелкие убытки. Также это актуально для рабочих автомобилей: эстетическое состояние таких машин обычно беспокоит владельца меньше всего.

Чем меньше в перечне указано рисков, тем дешевле обойдётся страховка, говорит Дмитрий Мольков. Эксперт советует исключить из возмещения стоимость запчастей и комплектующих, которые чаще всего ломаются или похищаются (аудиосистема, зеркала, диски).

Не включайте в полис молодых водителей

На цену полиса влияют возраст и стаж водителя. Так что лучше не включать в список лиц, допущенных к управлению машиной, молодых водителей с маленьким стажем, отмечает Николай Середенков.

Если в полис вписаны несколько водителей, то расчёт будет по тому из них, кто имеет минимальный стаж. То есть страховка для двух водителей — с отсутствием стажа и с двадцатипятилетним стажем — будет рассчитываться по водителю с нулевым стажем.

Если вы не агрессивный водитель, используйте телематику

Если вы водите аккуратно и не получаете ежемесячно штрафы, то есть смысл установить в машине телематическое оборудование. Убедив страховую компанию в том, что вы аккуратный и законопослушный водитель, вы сможете получить скидку на полис.

Оформляйте каско с агрегатными выплатами

В этом случае общая страховая сумма уменьшается при каждой выплате, поэтому полис стоит дешевле. Однако при наличии нескольких страховых случаев за год выплата за полную гибель или угон автомобиля будет существенно ниже рыночной стоимости машины.

Если вы опытный водитель, берите каско с франшизой

Обычно страховые компании предлагают несколько вариантов размера франшизы. Благодаря этому каждый автомобилист сможет выбрать полис, который будет отвечать его конкретным запросам.

«Каско с франшизой выгодно не для каждого автовладельца. Сэкономить на этом виде страхования можно при наличии большого стажа вождения и финансовых накоплений, так как часть расходов придётся компенсировать за счёт собственных денег. Эта страховка подойдёт для тех автомобилистов, кому необходима защита от угона и которые готовы самостоятельно устранять небольшие повреждения авто», — объясняет Дмитрий Мольков.

Также такой тип каско выгоден в ситуации, когда автомобиль имеет дополнительную защиту. Например, бронирующая плёнка на деталях кузова, оптике и стекле практически сводит к нулю вероятность появления сколов и царапин.

Если машиной пользуются несколько водителей, оформляйте мультидрайв

«В отличие от обычного каско, позволяющего включить в полис до пяти человек, каско мультидрайв не ограничивает количество людей, допущенных к управлению авто. При страховом событии автовладелец получает компенсацию независимо от того, кто находился за рулём, — рассказывает Дмитрий Мольков. — Кроме того, в полис каско мультидрайв не нужно вносить данные всех водителей, которые будут пользоваться автомобилем. Поэтому не будет учитываться повышающий коэффициент за водителя с небольшим стажем вождения».

Установите на машину охрану

Как отмечает Николай Середенков, дополнительно сэкономить на полисе каско можно, установив на автомобиль спутниковую систему охраны. Разные системы дают разную скидку в зависимости от модели авто. По данным Сравни.ру, по риску «Угон» она может составлять до 2%.

Как взять автокредит без КАСКО

Алгоритм получения автокредита без КАСКО давно изучен и отработан. Заемщику, не желающему тратить деньги на покупку полиса, следует придерживаться указанного ниже порядка.

На подержанный автомобиль

Шаг № 1. Выбор кредитной организации и подача заявки на кредитование.

Для начала нужно выбрать кредитора, предлагающего опцию оформления без КАСКО. Такой продукт доступен далеко не у всех банков. Удобнее всего выбрать нужный банк, основываясь на нашей сравнительной таблице (приведена выше).

Нет желания идти в банк? Тогда стоит рассмотреть возможность подачи онлайн-анкеты, ведь это значительно сэкономит время. Чтобы повысить шансы на одобрение, нужно подавать заявку сразу в несколько банков.

Шаг № 2. Проверка соблюдения требований к заемщику.

Каждый банк сам устанавливает перечень требований, но в большинстве своем они стандартные:

- российское гражданство;

- возраст от 21 до 65 лет;

- постоянная прописка в зоне обслуживания регионального отделения банка;

- отсутствие судимостей;

- официально подтвержденный доход в районе 30-40 тысяч рублей.

Шаг № 3. Сбор и подготовка необходимой документации.

После одобрения заявки начинается процесс сбора документов:

- паспорт заемщика, созаемщика и поручителя (если соответствующие лица были привлечены к сделке);

- заявление-анкета на кредитование;

- водительские права;

- ксерокопия трудовой книжки – для подтверждения стажа трудовой деятельности;

- справка 2-НДФЛ (получить можно в бухгалтерии организации-работодателя).

Шаг № 4. Заключение договора купли-продажи.

Когда согласие от кредитора получено, наступает время для заключения ДКП с продавцом. При покупке автомобиля с рук это будет физическое лицо либо же автосалон, торгующий автомобилями с пробегом.

Если банк сотрудничает с автосалоном, все еще проще – и заключение ДКП, и кредитного договора происходят непосредственно в автосалоне.

Если непонятны какие-то пункты договора, не нужно стесняться спрашивать – кредитные менеджеры знают все нюансы сделки и с радостью проконсультируют по любому вопросу.

Шаг № 5. Заключение договора с банком (если автосалон и банк не действуют “в связке”) и внесение первого взноса.

Перед тем, как поставить подпись на документе, клиент должен внимательно ознакомиться с ним. Полезно попросить менеджеров не торопить с прочтением – уж очень они любят это делать.

Кредитный договор – самая важная часть сделки, поэтому к каждому пункту договора нужно отнестись с особой внимательностью.

Следует обратить внимание на наличие таких положений:

| размер процентной ставки | надежные и порядочные кредиторы всегда пишут итоговую ставку на первой странице договора, а не прячут ее где-то в примечаниях |

| суммы комиссионных сборов за различные операции | чем меньше комиссии, тем лучше (вообще отлично, если комиссии попросту отсутствуют) |

| способы погашения автокредита | замечательно, если их несколько, и при этом есть метод оплаты через интернет |

| условия досрочного погашения | банк не может ограничивать право клиента в досрочном погашении, но может устанавливать определенные ограничения |

| права заемщика как собственника машины | к примеру, имеет ли клиент право регистрировать предмет залога в качестве такси |

Далее вносится начальный взнос, который поступает на счет продавца машины (продукты без КАСКО и одновременно без первоначального взноса практически отсутствуют).

Шаг № 6. Регистрация авто и погашение долга.

Останется только поставить машину на учет в территориальном органе ГИБДД в течение 10 суток после заключения ДКП

Неважно, где живет или зарегистрирован заемщик – постановку на учет можно произвести в любом отделении ГАИ

За постановку взимается госпошлина в размере 2000 рублей. Также нужно оформить ОСАГО – сделать это необходимо в течение 10 дней после заключения ДКП, иначе – штраф 800 рублей.

На новый автомобиль

Процедура оформления автокредита без КАСКО на новый автомобиль не отличается от таковой в отношении подержанного авто. Разве что договор купли-продажи придется заключать не с физическим лицом, а с автосалоном.

Еще отметим, что большинство действующих продуктов, не предусматривающих оформление КАСКО, распространяются на подержанные автомобили.

Можно ли самому выбрать страховую компанию?

Заключая договор на кредит авто, большинство банков рекомендуют страховую компанию, которая сотрудничает с ними на партнерских отношениях. Как правило, это компании, с которыми у них подписаны договора, а также их правила соответствуют требованиям банка.

У надежных банковский учреждений список партнеров очень объемный, более того, многие банки и страховые являются предприятиями, принадлежащие одним и тем же собственникам. Поэтому, промониторив условиях этих компаний, возможно заемщику удастся сэкономить, подобрав для себя наиболее приемлемый вариант.

финансовый рейтинг, в котором следует обратить внимание на соотношение выплат и отказов. Оба параметра не должны быть слишком высокими, поскольку если компания платит всем или не платит вовсе – то это не хороший знак;

народный рейтинг страховщика, который есть на нашем сайте;

отзывы, при этом желательно получить их от людей, которые имели опыт общения со страховщиками не только при заключении договора, а и, как говорится, «в печали», когда наступил страховой случай;

стоимость КАСКО – слишком низкая цена всегда должна наводить на размышления.. Несмотря на все эти критерии, вы имеете право выбирать страховую компанию самостоятельно, не учитывая рекомендации банка

Если она соответствует правилам банка, а они отказывают вам в оформлении кредита, то требуйте письменный отказ и оспаривайте такое решение в Роспортребнадзоре или пишите исковое заявление в суд. Делать это нужно сразу же, по горячим следам и с привлечением доказательств

Несмотря на все эти критерии, вы имеете право выбирать страховую компанию самостоятельно, не учитывая рекомендации банка. Если она соответствует правилам банка, а они отказывают вам в оформлении кредита, то требуйте письменный отказ и оспаривайте такое решение в Роспортребнадзоре или пишите исковое заявление в суд. Делать это нужно сразу же, по горячим следам и с привлечением доказательств.