Обычный дефолт

По сути, такое явление – полный отказ от выплаты обязательств и признание банкротства, которое последует после процедуры наблюдения. Такой вид нередок для юридических и физических лиц, однако практически не встречается на уровне государств, точнее – развитых государств.

Выделяются две формы простого дефолта:

- Суверенная – полная неспособность обеспечения обязательств государством или компанией;

- Перекрестная – когда отказ выплат по одним обязательствам автоматически расценивается остальными кредиторами как неспособность обеспечения всех остальных.

Перекрестная форма, или кросс-дефолт, наиболее часто встречается в практике компаний, которые имеют в активе несколько взаимосвязанных кредитных линий, и отказ от погашения одного кредита тут же блокирует все остальные.

Лучшие сектора экономики при падении рынка

Есть так называемые защитные сектора экономики, которые в кризис ведут себя лучше рынка.

Рухнет рынок, для примера процентов на 40. Кто-то из наших “защитников” опустится на 20-30, другие на 5-10%. Возможно некоторые даже увеличат свою стоимость. Все будет зависеть от масштабности кризиса.

Итак, что это за активы?

- Компании стабильных дивидендов;

- Потребительский сектор;

- Сектор здравоохранения;

- Коммунальные компании.

Поэтому компании, ориентированные на вышеперечисленные сектора имеют определенное преимущество перед другими отраслями экономики.

Покупать можно через ETF. Но они торгуются через иностранных брокеров. Если у вас нет выхода, то как альтернативу можно использовать отдельные акции, входящие в состав ETF. Инвестировать можно через биржу Санкт-Петербурга.

Ниже приведены название ETF. Их подробное описание можно почитать на сайте Etfdb.com. Там можно найти, какие компании входят в состав фонда. Выбирайте для инвестиций компании с большей долей веса.

Плюсы:

- в кризис ведут себя лучше рынка;

- получение денежного потока в виде дивидендов.

Минусы:

в спокойные времена они могут отставать от общего роста рынка.

Дивидендные аристократы

Компании с устойчивым бизнесом. Выплачивающие (и ежегодно увеличивающие) дивиденды на протяжении не менее 25 лет. ETF NOBL.

Это своего рода защитный актив для инвестора от потрясений на рынке. Даже в кризис, компании продолжают выплачивать, и самое главное увеличивать дивиденды.

Потребительский сектор (consumer staples)

Сектора экономики, нацеленные на потребительские товары. Что туда входит? Напитки, продукты питания, товары для дома, товары личного пользования, табачная продукция.

Что брать?

Самые крупнейшие ETF фонды, отслеживающие данный сектор (с капитализацией несколько миллиардов долларов каждый):

- XLP;

- VDC;

- KXI.

Дивидендная доходность – 2.5 – 3%.

Ежегодные расходы – 0,1 – 0,13% в год.

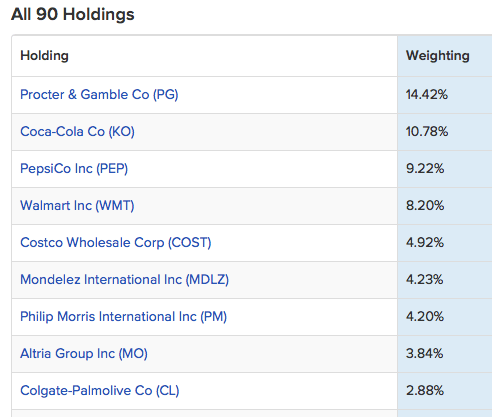

Что в составе?

На примере ETF VDC. Входит 90 компаний. С наибольшей долей веса … знакомые все лица!

Как вел себя потребительский сектор в сравнении с индексом S&P 500. С 2007 года.

S&P 500 – синий / ETF VDC – красный

Худший год ETF VDC – 16,57% Максимальная просадка – 29,37%. У СИПИ 500 – 50,8 и 36,8% соответственно.

Сектора здравоохранения (health care)

Люди болели и будут болеть всегда. И как говорится: на здоровье не экономят (если есть, что экономить).

Инвестируем в здоровье через ETF:

- XLV;

- VHT;

- IBB;

- IHI.

Комиссии – 0,10 – 0,13%. Капитализация – несколько миллиардов.

Дивы 1.6 – 2.1%. Платят ежеквартально.

Ниже сравнение доходности по годам ETF XLV (красные столбцы) с индексом S&P 500.

Сектор здравоохранения падал на 35,5% в кризисные 2007-2008 гг. S&P 500 – более 50%.

Коммунальные компании (utilities)

В коммунальщиков инвестируем через следующие ETF:

- XLU;

- VPU;

- IGF.

Капитализация – миллиарды. Расходы – 0,1 – 0,13%. Дивиденды – под 3% годовых.

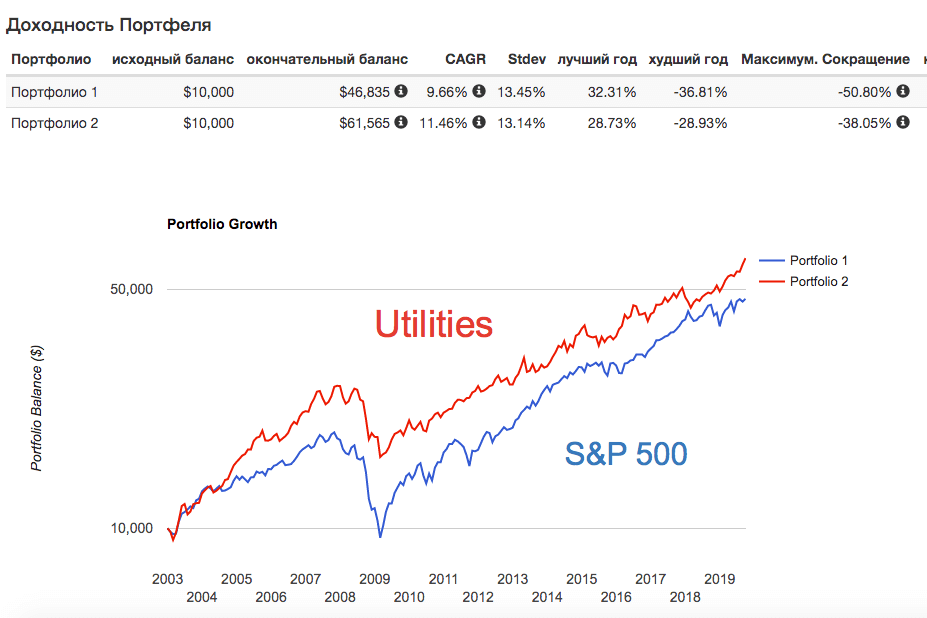

Данные с 2003 года. Сектор utilities имеет превосходство практически по все показателям: в максимальной просадке (Максимум. Сокращение), среднегодовая доходность (CAGR), худший год.

Инвестиции в золото

Цена золота постоянно растёт в долгосрочной перспективе. К примеру, за последние 10 лет она увеличилась более чем вдвое. Однако на более коротких временных отрезках золото может и дешеветь. Так, с 2012 по 2014 год оно потеряло треть своей стоимости. Это означает, что выгодно конвертировать золото в деньги можно далеко не всегда, и этот актив подходит лишь тем, кто готов надолго расстаться со своими сбережениями.

Существует два метода вложения средств в золото:

- приобретение слитков,

- открытие обезличенных металлических счетов.

В первом случае инвестор становится владельцем драгоценного металла и получает доход от увеличения его стоимости. Надёжность подобной инвестиции крайне высока. Однако покупка золота сопряжена с уплатой НДС, а его продажа требует затрат на проведение экспертизы. В связи с этим целесообразно приобретать слитки от 0,5 килограмма, что потребует суммы больше 1 000 000 рублей.

Операции с обезличенными металлическими счетами не потребуют накладных расходов. Помимо увеличения стоимости золота, их владелец получит доход в виде процентов (как правило, они невелики – 1-3%). Главным недостатком такой инвестиции является то, что на металлические счета не распространяются государственные гарантии по страхованию депозитов. В случае банкротства финансового учреждения вкладчик останется ни с чем.

Кризис и спрос: какие бизнесы теряют в кризисы, а какие растут?

В сложные периоды многие опасаются инвестировать в бизнес, предполагая падение спроса.

Важно понимать: меняется структура спроса. Необходимо сориентироваться в перераспределении интересов и финансов потребителей

Падает спрос на вещи среднего класса. Преимущество у договечности перед престижем. Люди продают ненужные вещи — Авито и региональные доски объявлений. Если в вашем городе такой доски нет, вот и идея для бизнеса с небольшими вложениями. Растут сбережения — средства выведенные из экономической жизни. Зелёные технологии и инновации — дотации государства, без дотаций — нерентабельно.

Продолжая тему, куда вложить деньги при санкциях?

Автор поста: Alex HodinarЧастный инвестор с 2006 года (акции, недвижимость). Владелец бизнеса, специалист по интернет маркетингу.

Покупка акций и облигаций

Достаточно рискованный вариант вложения — покупка акций. Потребуется анализ перспектив и роста компании, которая представляет для вас интерес, иначе есть риск потерять вложенные деньги. Наиболее стабильны компании нефтегазового сектора, рост цен на нефтепродукты и газ в период кризиса может достигать 10-15%. Вкладывая деньги в акции, вы с одинаковой возможностью можете как приумножить, так и потерять все средства.

Немного иначе обстоят дела с облигациями. Облигация — сертификат, который имеет свою процентную ставку и время погашения. Покупая облигацию, вы получаете фиксированную сумму ежемесячно до конца срока погашения. Инвестиции возможны в казначейские облигации, выпущенными правительством, или в сертификаты различных коммерческих компаний. Также, как и с акциями, перед инвестицией в облигации компаний, необходимо провести анализ деятельности организации и перспективу ее развития. Наиболее безопасный способ вложения — приобретение казначейских облигаций. К тому же, такие облигации не облагаются налогами и защищены от различных форс-мажорных ситуаций.

Итак, мы имеем 3 условия вложения в акции:

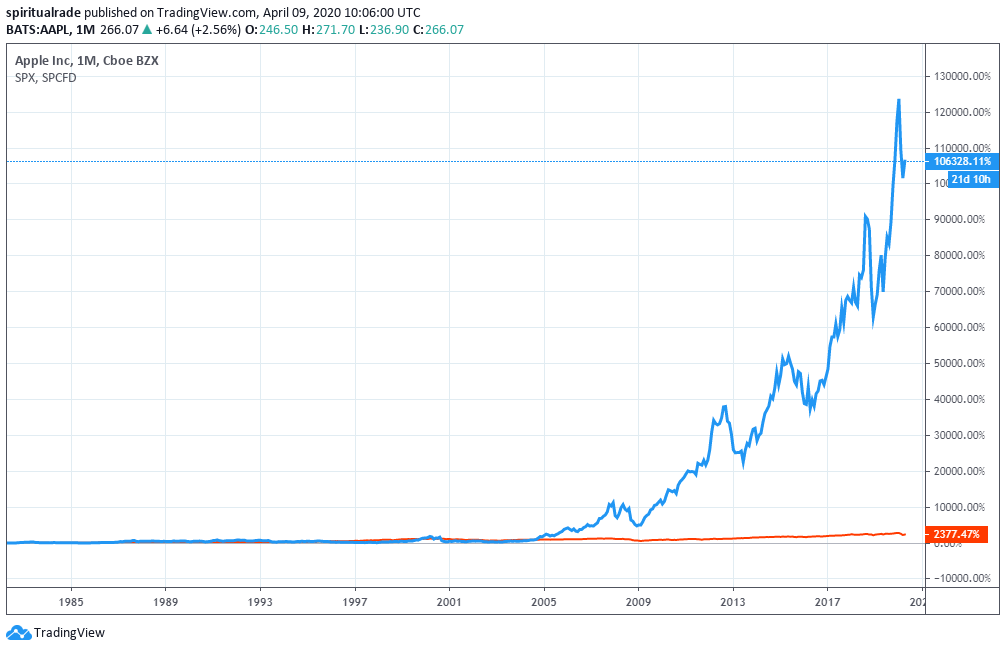

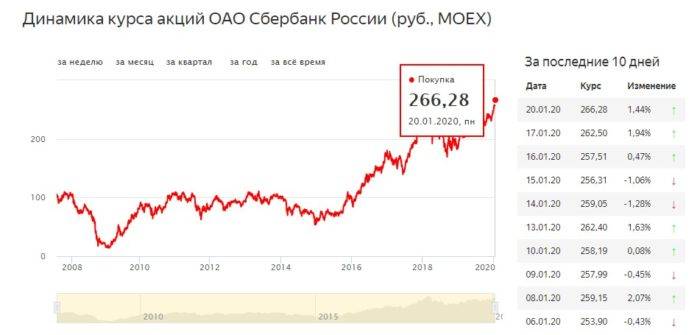

- Минимизация рисков. Вкладываться следует в крупные компании. Вряд ли во время кризиса разорится Газпром или Сбербанк. Хотя акции сбербанка в 2008 году упали в стоимости со 100р до 15р. А затем за последующие года показывали только рост. Но, думаю, все и так понятно, если посмотреть на картинку, которую я прикрепил выше.

- Сроки. Как я уже написал выше в примере со сбербанком, восстановление компании может занять годы. Следовательно, если вы продадите акции раньше этого времени, то можете потерять серьезную сумму. Поэтому не вкладывайте деньги, если не уверены в том, что они вам не понадобятся.

- Не храните все яйца в одной корзине. Не стоит рисковать всеми своими деньгами и вкладывать их в одну фирму. Разделите на несколько частей. Причем, на часть денег можно купить акции иностранных компаний.

Золото в кризис

Желтый металл используют как убежище капитала в неспокойные времена. Крупнейшие инвесторы, фонды стараются защититься от возможных потерь денег в моменты обвалов на фондовых рынках.

Повышенный спрос в кризисные моменты толкает котировки золота вверх. Конечно это происходит не всегда. Но в большинстве случаев, золото дорожает.

В спокойные времена золото может превратиться в очень рискованный актив. Интерес инвесторов к нему ослабевает. И … оно дешевеет. Иногда очень сильно.

Где купить?

В банке с помощью ОМС (обезличенных металлических счетов). Плохо то, что банки сами устанавливают курс на продажу-покупку. Конечно они ориентируется на мировые котировки. Но могут давать невыгодные цены (спред) желающим совершать сделки с драгоценными металлами. То есть продавать чуть дороже, выкупать обратно чуть дешевле.

Это как с покупкой валюты. В зависимости от жадности банка мы можем купить золото очень дорого (не по совсем справедливой цене).

Особенно когда котировки золота на мировых рынках начинают стремительно расти. Банки сразу же хотят сорвать побольше денег. Необоснованно задирая курс.

На бирже с помощью ETF. В России это ETF – FXGD. Для международных инвестиций – крупнейший иностранный ETF GLD или IAU.

Плюсы. Точное копирование курса золота. Исключается возможность манипулирования ценами.

Минус. Комиссии за владение акциями фонда.

Для FXGD – это 0,45% в год. От стоимости паев во владении. Для GLD – 0,4%. IAU – 0,25%

Самые популярные виды инвестиций:

| № | Вид | Средний доход |

| 1 | Банковские депозиты небольшой процент | 4-6% годовых Сумма ~ 1 млн.руб. |

| 2 | Недвижимость надежно | 6-8% годовых Сумма ~ 3-5 млн.руб. |

| 3 | Облигации, векселя, валюта нужен опыт | 5%-15% годовых От 100000 руб. |

| 5 | Свой бизнес нужна идея | До 300% но, конечно, не сразу |

Учитывая, какие строгие карантинные меры предпринимают большинство европейских стран и Китай, очень многие малые и средние фирмы терпят колоссальные убытки. Люди не просто получают меньше заказов, они в принципе не могут работать, т.к. многие сферы деятельности просто невозможны на “домашнем” режиме.

Следствие этому – падение спроса на многие товары и услуги, что ухудшает финансовую обстановку. Вслед за этим стало известно и рекордном снижении котировок на нефть ниже 30 долларов за барелль, чего не было уже с 90-ых годов.

Причины этому называют разные, но факт остается фактом: у России именно нефть и ее продукты является основным экспортным продуктом, и если на него падают цены, то бюджет страны теряет доходы. Отсюда – инфляция, далее девальвация, что вполне ожидаемо.

Особенности инвестиций в кризис

Инвестирование — один из наиболее привлекательных инструментов получения пассивного дохода. Благодаря грамотным действиям любой человек , может получить доход с инвестиций в разные виды активов, не работая. Это легко сделать, когда экономика растет и процветает. Куда сложнее получать доходность в кризис, во время падения цен, котировок и массовой паники. В этой ситуации большинство людей думают лишь о том, чтобы сохранить свои накопления. Но несмотря на то, что финансовый и экономический кризис может привести к экономическому коллапсу, даже в такой ситуации некоторые люди улучшают свое финансовое положение.

Крупные кризисы в России проходят обычно раз в 15-20 лет. Из последних — кризис 2009-2009 годов. Кризисы небольшого масштаба настигают страну раз в 5-10 лет, и это давно стало нормой для нашего государства. Не стоит ждать, что эта ситуация когда-нибудь изменится: экономика всегда будет развиваться циклично. Разумнее приспособиться и выработать тактику, как лучше действовать в кризис.

Для этого вам нужно изучить теорию, выстроить финансовую стратегию и диверсифицировать портфель, чтобы избежать краха. Знание рынка и теории позволяет адаптироваться к сложившейся ситуации и грамотно выбирать инвестиционные инструменты из большого количества предложений на рынке.

Смотрите видео, где СЕО “Территории Инвестирования” Андрей Меркулов рассказывает об инвестициях в кризис.

В первую очередь вам важно прокачать свое финансовое мышление. Например, на онлайн-конференциях “Территории Инвестирования” мы играет в “Cash flow” , и иногда всю команду дисквалифицируют всего из-за одной ошибки, и им приходится начинать заново

В жизни единственное решение может иметь такие же катастрофические последствия. Игра моделирует ситуации, к которых можно увидеть ошибки и оценить финансовые решения. Это помогает понять, что вы делаете неверно и почему не можете достичь нужных вам результатов. В процессе игры люди лучше видят эти ошибки, также они видят, как в аналогичных ситуациях действуют другие, и какие результаты они получают. Это очень полезно для прокачки финансового мышления.

Банковские депозиты

Хотелось бы остановится на таком виде инвестиций, как банковский вклад. Учитывая, что крупнейшие банки страны, например, Сбербанк предлагают своим вкладчикам процентную ставку не выше 9%, надежность такого варианта инвестиций в преддверии кризиса становится сомнительной (да и в обычное время тоже).

Дело в том, что не стоит забывать: банк — частная организация, призванная к увеличению дохода. А это значит, что какой бы ни была процентная ставка по вкладу (хоть 10%, хоть 20%, хоть 50%), уровень инфляции будет примерно на этом же уровне. А значит, что вы либо просто сохраняете деньги на одном уровне, либо потихоньку их теряете.

А если принимать во внимание, что и в период относительной стабильности экономики уровень инфляция и проценты по банковским вкладам находятся практически на одном уровне, то что произойдет в период кризиса? Поэтому если не хотите, чтобы инфляция обесценила ваши денежные средства, то не желательно относить их в банк. К тому же всегда есть риск, что в связи с нестабильной экономической ситуацией в стране, на досрочное расторжение вклада будет наложен запрет, установлены лимиты на выплаты. Также нельзя исключать в период кризиса изъятие какой-либо части вклада государством

Но тем не менее, если до такой ситуации не дойдет, то плюсом банковского вклада является то, что вы можете снять деньги в любой момент, когда они понадобились. Однако, я советую пользоваться этим методом сохранения средств, если сумма сравнительно небольшая или вы совсем не знаете, что делать с деньгами в кризис

Также нельзя исключать в период кризиса изъятие какой-либо части вклада государством. Но тем не менее, если до такой ситуации не дойдет, то плюсом банковского вклада является то, что вы можете снять деньги в любой момент, когда они понадобились. Однако, я советую пользоваться этим методом сохранения средств, если сумма сравнительно небольшая или вы совсем не знаете, что делать с деньгами в кризис

К тому же всегда есть риск, что в связи с нестабильной экономической ситуацией в стране, на досрочное расторжение вклада будет наложен запрет, установлены лимиты на выплаты. Также нельзя исключать в период кризиса изъятие какой-либо части вклада государством. Но тем не менее, если до такой ситуации не дойдет, то плюсом банковского вклада является то, что вы можете снять деньги в любой момент, когда они понадобились. Однако, я советую пользоваться этим методом сохранения средств, если сумма сравнительно небольшая или вы совсем не знаете, что делать с деньгами в кризис.

Дефолт. Куда вложить деньги?

Кризисные времена всегда бывали не только тяжелейшим периодом, когда многие люди оказывались в сложнейшем положении. Это ещё и идеальное время для проявления находчивости. Ведь именно сейчас наиболее предприимчивым личностям проще всего достичь грандиозного успеха

Важно только найти собственную нишу, решить, что может принести выгоду, и серьёзно заняться делом. Словом, открытие бизнеса, несмотря на видимую сложность, можно смело назвать одним из лучших способов использования сбережений

Нужно смело пробовать себя в предпринимательской деятельности. Если подойти к этому вопросу с максимальной решительностью, успех будет обеспечен. Например, потенциально выгодным выглядит бесплатное получение земли от государства. Конечно, эта программа сильно зависима от региональных властей, но это не снижает её вероятную прибыльность.

Правильный подход – половина успеха

Подводя итоги, можно заявить, что сложности не являются непреодолимой проблемой для тех, кто хочет заработать. Разнообразных способов улучшить собственное материальное состояние сейчас не меньше, чем было год назад. Да и уровень риска не поменялся. Ведь в любые времена деньгами необходимо было распоряжаться с умом. Тем же, кто поддавался эмоциональным порывам и действовал без должного подхода, сберечь средства всегда было непросто. Вот и сейчас нужно лишь верно оценить ситуацию, учесть все нюансы, трезво взглянуть на собственные возможности и принять правильное решение. И не стоит придаваться отчаянию, поскольку безнадёжных положений не бывает.

Если сбережения в рублях, что с ними делать?

Есть несколько распространенных решений вопроса, как быть с рублевыми сбережениями. Например, можно превратить их в валютные. То есть, обменять имеющиеся средства в национальной валюте на доллары, евро или другие виды иностранных валют. Такие операции банки производят как с наличными формами средств, так и по безналичному конвектору.

Однако в нынешних условиях рынка такие операции не всегда проходят успешно: национальный валютный фонд очень не любит «расставаться» с активами, так у граждан валюта принимается, а вот для покупки товар не всегда доступен.

А если безналичные сбережения в рублях, что делать с ними? Если не увеличить, то хотя бы не потерять. Российские банки активно предлагают открывать депозитные счета с минимальным сроком от трех месяцев.

Как еще сохранить деньги при дефолте? Все знают, что самый удобный способ хранения сбережений – активы в виде ценных бумаг или недвижимости. Даже, несмотря на то, что эти рынки не всегда стабильны (цены как падают, так и взлетают до небес), хранение активов в таком виде гораздо надежнее, чем решение вопроса, как быть с рублевыми сбережениями при обвале национальной валюты.

Некоторые россияне вкладывают средства в товары – мебель, электронику, движимое имущество. Другие вкладывают в бизнес, производство и другие сегменты национальной экономики.

Кстати, рублевые депозиты в российских банках при небольшом горизонте планирования и приобретении акций отечественных компаний при краткосрочном инвестировании, эксперты считают наиболее оптимальными способами сберечь свои финансы. Еще одной формой вложений для сбережения может стать участие в торгах Паевого инвестиционного фонда.

Когда сбережения в рублях, что делать для их приумножения? Пожалуй, самый лучший способ стопроцентно увеличить свои активы – накапливать их в виде драгоценных камней или металлов. К слову, именно так формируется фонд национальной валюты – за каждым рублем есть материальное подспорье.

Опять же, драгоценные камни и золото всегда будут в цене, на них никогда не упадет цена, а из-за истощения природных ресурсов Земли, минералы в чистом виде и изделия из них будут только дорожать.

Вот, в принципе, наши нехитрые рекомендации, как быть с рублевыми сбережениями при нынешней экономической ситуации в стране. Правда, аналитики все же предвещают национальной валюте уверенное движение в сторону стабилизации и укрепления.

Как быть с рублевыми сбережениями – что делать и как сохранить

Инвестиции в криптовалюту

Криптовалюта считается перспективным и высокодоходным инвестиционным инструментом. Анализ цен показывает, что вы можете получить прибыль в перспективе трех-пяти лет, и доход может быть очень существенным. Однако криптовалюта волатильна и не дает пассивного дохода, поскольку является спекулятивным инструментом. Заработать вы можете на разнице курса между моментом покупки и моментом продажи.

В кризис криптовалюты обычно падают, что дает вам возможность приобрести наиболее перспективные из них “на низах”. Цифровой актив растет в стоимости не сразу; вам нужно будет подождать от нескольких месяцев до нескольких лет, пока они не вырастут до нужной вам отметки.

Существенный плюс — вы можете инвестировать в криптовалюту абсолютно любую сумму, даже 500 или 1000 рублей. Рекомендуется покупать не только биткоин или эфир, а формировать портфель из топовых 25-30 активов по капитализации.

Куда не следует вкладывать деньги в кризис?

Эксперты считают запретными объектами:

Банковские депозиты.

Инфляция все равно «съест» процент, который вам должен выплатить банк.

К тому же, банки первыми страдают от кризиса и не факт, что вы не выберете то учреждение, которое не разорится.

Собственное дело.

Покупательская способность население так мала, что разоряются даже прибыльные предприятия, которые прочно стояли на ногах.

Новичку выжить в этот период невероятно трудно.

Валюта.

Да, как не странно, но эксперты не советуют скупать доллары и евро, опять же из-за инфляции.

Но, если вы не собираетесь искать какие-то инструменты для вложения, а хотите просто держать деньги «под подушкой», то, безусловно, лучше их хранить в иностранной, а не национальной валюте.

Куда можно вложить деньги в кризис, чтобы гарантировано их не потерять?

Просто следует помнить об основных правилах:

- ищите инструменты, на которые меньше всего может подействовать инфляция;

- лучше выбрать не слишком рискованное дело, которое принесет стабильную прибыль, чем гнаться за журавлем в небе: авантюрными сделками, пусть и сулящими громадный выигрыш в случае удачи;

- выбирайте инструменты, которые всегда будут пользоваться спросом, независимо от экономической ситуации, страны вашего проживания и т.д.;

- инвестировать нужно в то, что вы всегда сможете продать и заработать на этом.

Если следовать заявленным правилам, то лучше всего инвестировать в:

Покупка изделий из драгоценных металлов, сувенирных монет, банковских слитков, акций золотодобывающих компания – выгодное вложение, в том числе – и в кризисные времена.

Золото всегда растет в цене, его всегда можно продать и получить «живые деньги», его можно надежно спрятать даже во времена страшных катаклизмов.

Не зря же эмигранты бежали от Революции 1917 года, прихватив с собой лишь украшения.

Недвижимость.

Это чуть более рискованный объект для вложения, потому что он может пострадать от военных действий или природных стихий.

И все же кризис – наиболее подходящее время для покупки недвижимости.

Она в это время падает в цене, а после – всегда дорожает.

В видеоролике ниже представлены варианты,

куда можно инвестировать свои средства в интернете:

5 советов, куда еще можно вложить деньги в кризис

И еще несколько вариантов чтобы не потерять, а приумножить средства:

Покупка акций.

Игра на фондовой бирже – хороший способ заработка в любые времена.

Правда, следует помнить, что неподготовленным новичкам здесь делать нечего.

Не знаете, как торговать акциями сами, нанимайте трейдера.

ПИФы – паевые инвестиционные фонды, вложив деньги в которые, вы доверяете профессионалам ими распоряжаться.

Этот инструмент позволяет если не приумножить, то хотя бы сохранить деньги.

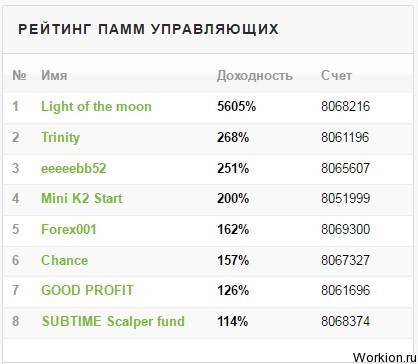

ПАММ-счета – инструмент, суть которого сводится к тому, что вы передаете свои деньги брокеру, а тот выбирает трейдера, который и совершает сделки на валютной бирже.

Главное в этом деле – правильно выбрать брокера.

Предметы искусства и антиквариат.

После кризиса подобные вещи всегда вырастают в цене, тогда как во время его – дешевеют.

Чтобы избежать обмана со стороны нечестных продавцов, найдите хорошего оценщика.

Образование.

Да, неблагоприятная экономическая обстановка – отличное время для получения образования и саморазвития.

Когда все закончится, вы будете востребованным профессионалом.

Вот видите, существует множество вариантов, куда вложить деньги в кризис, поэтому не стоит прятать их под подушкой или совершать необдуманные покупки.

Кризис для инвестиций или инвестиции для кризиса

Итак, в чем же выгода? Основная идея инвестирования во время кризиса – как «перекрытие» инфляции с целью преумножения средств, помимо их простого накопления, так и возможность подобрать хорошие активы «на дне», то есть по низким котировкам, если речь идет о фондовом рынке.

В отношении депозитов и облигаций также можно «поймать» выгодный вектор, ведь обычно во время кризиса Банк России повышает ставку рефинансирования, что напрямую влияет на рост доходности по этим инструментам.

Кризис – это также возможность «протестировать» новые финансовые инструменты с более высокой доходностью, при этом не опасаясь высокой конкуренции со стороны других частных инвесторов. Так, наиболее выгодный краудинвестинговый проект может предполагать от нескольких десятков до нескольких единиц слотов для инвестирования, в этом случае «побеждает» наиболее быстрый.

Покупка иностранной валюты

Долгие годы для граждан России единственной стабильной валютой считался американский доллар, к которому в последствии добавился евро

Но события прошедших лет, ослабление позиции еврозоны и США заставили инвесторов обратить внимание и на валюты других стран

Финансисты рекомендуют в преддверии дефолта в России не хранить денежные средства в одной валюте. Капитал следует разделить на три части. Пусть 1/3 ваших денег будет в рублях. Желательно, чтобы это был запас денежных средств на 3-6 месяцев ваших обычных расходов. Остальные две части — перевести в любую из следующих валют (выберите одну из каждого пункта):

- Японская йена, доллар, евро.

- Норвежская крона, швейцарский франк, британский фунт.

Об особом увеличении капитала при инвестиции в валюту говорить не приходится. Этот способ позволит вам сохранить деньги в кризис, но не заработать. Обычно, если одна валюта падает, то другая растет в цене соответственно. Значит вы останетесь при своих деньгах. Проблема только в инфляции. Как бы не менялось соотношение валют, общемировая инфляция будет со временем «подъедать» ваши сбережения.

Что делать с рублями при девальвации в 2020 году

Многие россияне сейчас пребывают в растерянности из-за того, что происходит в стране и мире. Практически одновременно произошло множество знаковых событий:

- срыв сделки по добыче нефти и выход России из ОПЕК,

- снижения курса рубля по отношению к иностранным валютам,

- распространение опасного короновируса,

- финансовый кризис в большинстве стран из-за карантина, закрытия предприятий, падения спроса у граждан и т.д.

При всем этом многообразии новостей может сложиться впечатление, что у нашей страны зыбкое положение, рубль обесценивается, скоро в магазинах не останется дешевых товаров, нужно срочно что-то делать. Многие поддаются панике, говорят о возможном дефолте и т.д.

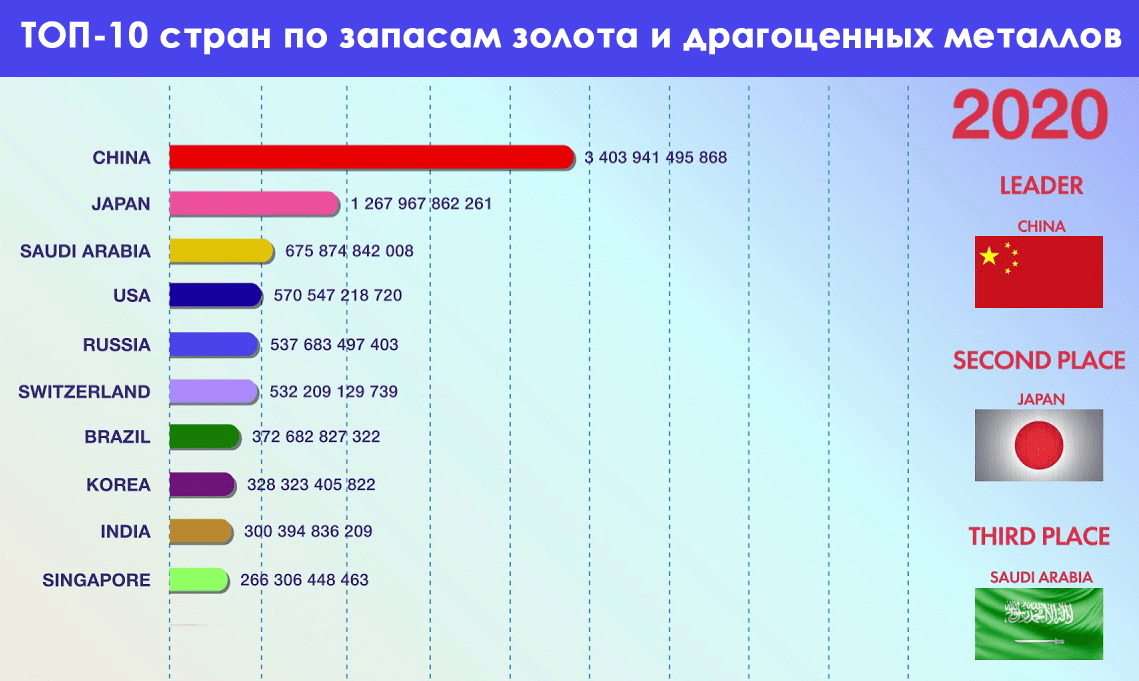

Хотим вас успокоить – дефолт в России ни сейчас, ни в недалеком будущем не возможен по причине огромных золотовалютных запасов, которые помогут пережить ни один кризис. Девальвация да, имеется, но она оказывает значительное влияние лишь на стоимость некоторых импортных товаров и покупку инвалюты.

Стоит ли сейчас обменивать рубли на доллары или евро? Нет, момент уже упущен, пик цены прошел, и обмен не принесет вам прибыли. Лучше сохранить имеющуюся у вас наличность, и подумать о том, как её приумножить.

Заключение

Точно сказать, какой из вариантов инвестиций будет самым удачным как перед кризисом, так и во время него, сложно. Тот или иной вариант предполагает определенную степень риска. Опытные финансисты рекомендуют, разделить денежные средства на несколько частей и вложить их в разных направления. Наиболее надежными вариантами инвестиций остается приобретение недвижимости, покупка антиквариата и драгметаллов — такие виды вложений денежных средств позволят не только сохранить капитал, но и приумножить его. А акции на всем протяжении истории являются растущим видом инвестиций, в долгосрочной перспективе, то есть всегда показывают новые максимумы после каждого кризиса.

А еще следует сказать, что самая хорошая инвестиция — это инвестиция в самого себя. Если вы боитесь за ваше финансы, то можете потратить их на свое дело (если получится в кризис «выжить», то после него вы получите хороший рост) или в образование, здоровье и т.д. Помните, если использовать деньги с умом, то они обязательно вернутся с процентами.