Инструменты для ведения личных финансов

Существует много инструментов для ведения собственного бюджета. Любое действие в этом направлении будет улучшать благополучие. Можно фиксировать затраты в тетради, после чего проводить анализ результатов. Можно использовать современные инструменты — приложения для смартфона. Рассмотрим несколько программ по управлению личными финансами.

ДзенМани

Отличное приложение, позволяющее совершать учёт своих трат и доходов, ставить финансовые цели, составлять личный или семейный бюджет. ДзенМани поддерживается всеми популярными операционными системами, работает на ПК.

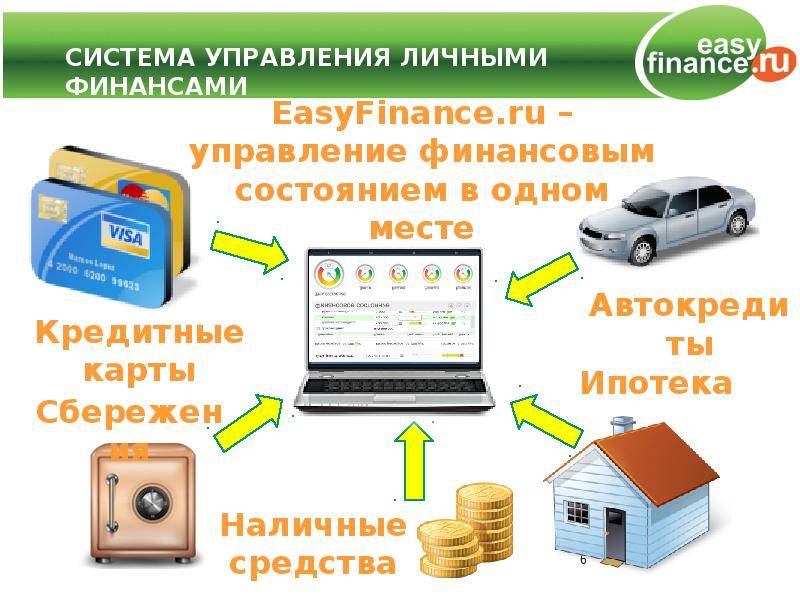

EasyFinance

Возможно, самое продвинутое приложение, обладающее рядом дополнительных функций и возможностей. Позволяет создавать несколько счетов и привязывать их к определённым банковским картам. Поддерживает мультивалютность. Позволяет ставить финансовые цели, а также предоставляет инструменты контроля их выполнения. EasyFinance также способно давать советы, в том случае если вы откладываете недостаточно денег. Работает как на iOS, так и на Андроиде.

Кошелёк

Самое простое и интуитивно понятное приложение для iOS и Андроид. Кошелёк позволяет собрать все кредитные и скидочные карты в одном месте, получать информацию о скидках и акциях, оплачивать проезд с привязанной транспортной карты. Приложение бесплатное.

CoinKeeper

Приложение, оснащённое очень красивыми иконками и продуманным дизайном. Обладает немалым количеством полезных инструментов и возможностей, позволяющих вывести контроль собственных финансов на новый уровень. CoinKeeper имеет функцию «автоматический бюджет», суть которой заключается в том, что приложение само рассчитывает основные месячные траты.

Приумножать капитал

Мотивация: если грамотно распорядиться финансами, можно создать подушку безопасности и обеспечить себе будущее.

В момент, когда потребитель начинает осознавать, что у него появляются свободные финансы, которые можно тратить без последствий для бюджета, возникает вопрос — как грамотно использовать эти средства. Как правило, люди ищут возможность выгодно вложить финансы или попробовать себя инвестициях. Последнее вызывает особый интерес на фоне падения ставок по вкладам и роста популярности приложений для инвестиций.

Ключевые потребности пользователей и качество приложений для инвестиций мы исследуем в рамках Digital Investment Rank 2021

В данный момент большинство массовых инвесторов только начали получать первый опыт, поэтому при выборе сервиса они будут обращать внимание на те сервисы, которые лучше учитывают потребности новичков — это приложения Тинькофф Инвестиции, Открытие Брокер и БКС Мир инвестиций.. Они предлагают функции, которые помогают преодолеть психологические пороги, обучают новичков и помогают быстро приступить к инвестициям:

Они предлагают функции, которые помогают преодолеть психологические пороги, обучают новичков и помогают быстро приступить к инвестициям:

Быстрый переход от регистрации к первым покупкам. Чтобы приступить к инвестициям, пользователь должен совершить первый важный шаг — внести деньги на свой брокерский счет или ИИС

Это ключевой элемент онбординга, поэтому важно, чтобы приложение предлагало удобные способы пополнения и помогало быстро пройти эту процедуру. Помощь в выборе продукта для инвестиций

Из-за низкой теоретической подготовки и отсутствия инвестиционных стратегий новичкам сложно понять, какой продукт или бумагу выбрать. Большую часть вопросов может снять хорошо организованная витрина продуктов, которая раскроет суть инвестиционного инструмента, его доходность и специфические условия.

Наличие механизмов снижения рисков. Также пользователю сложно разобраться, как выстраивать стратегии, как выходить из бумаги и так далее. Поэтому первая покупка может затянуться, если клиенту не предложить возможность снизить риски от первых неудачных инвестиций.

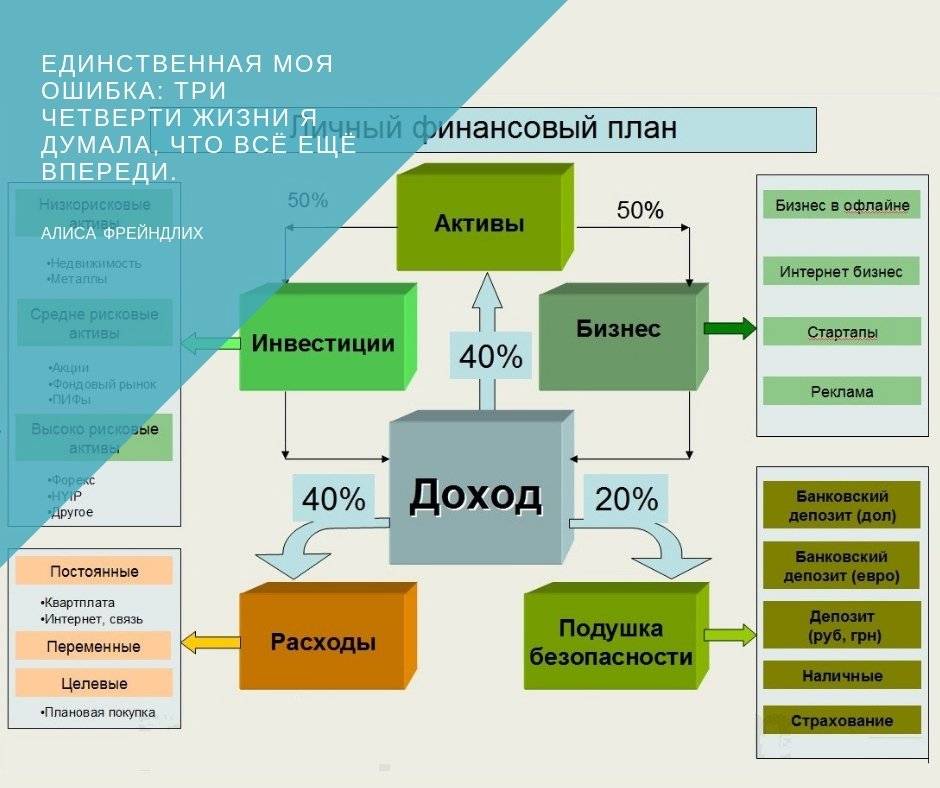

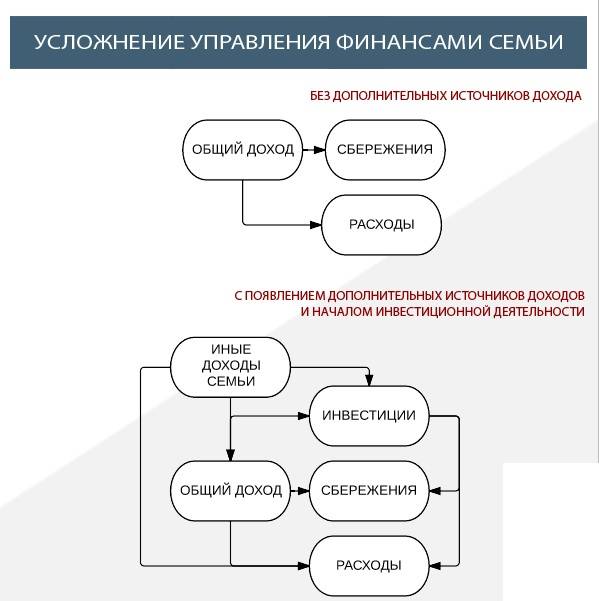

Управление личными финансами

Многие сейчас задаются вопросом, зачем вообще управлять личными финансами? Все начинается с целей. Вообще, целеполагание играет важную роль при управлении личными финансами. Подумайте, к какой жизни вы стремитесь, какую старость видите и что вы хотите оставить своим детям? Именно цели показывают вам, сколько всего вам предстоит сделать, чтобы прийти к той жизни, о которой вы мечтаете.

Как раз управление личными финансами и помогает разработать план согласно вашим целям, учит с умом тратить деньги и организовывать семейный бюджет.

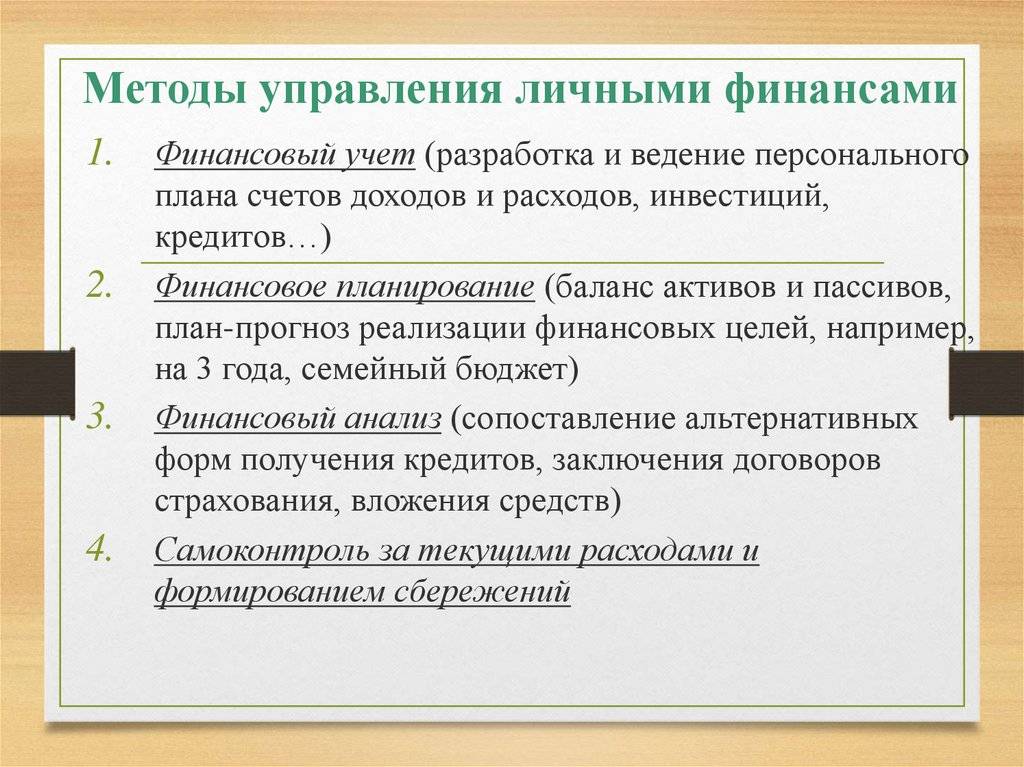

1. Учет семейного бюджета. Начинать управление личными финансами следует с учета семейного бюджета. Вы должны точно знать, какая сумма приходит в семью и на что тратятся деньги. Когда перед глазами четкая картина, то становится понятно, куда уходят деньги как управлять этим процессом.

2. Планирование семейного бюджета должно осуществляться исходя из ваших финансовых целей. Каждый месяц следует делать анализ, куда расходуются деньги и насколько четко получается выполнять план.

3. Увеличение личных доходов — это, пожалуй, главная цель управления личными финансами. Человек должен точно знать, как он может увеличить свой доход и делать постоянные действия для этого.

4. Избавиться от долгов. Если у человека, стремящегося реализовать свою финансовую цель, есть долги, которые тянут его вниз, то в первую очередь, необходимо избавиться от этих долгов, и это должно стать главной финансовой целью. Как правило именно по причине долгов люди обращаются к вопросу управления личными финансами.

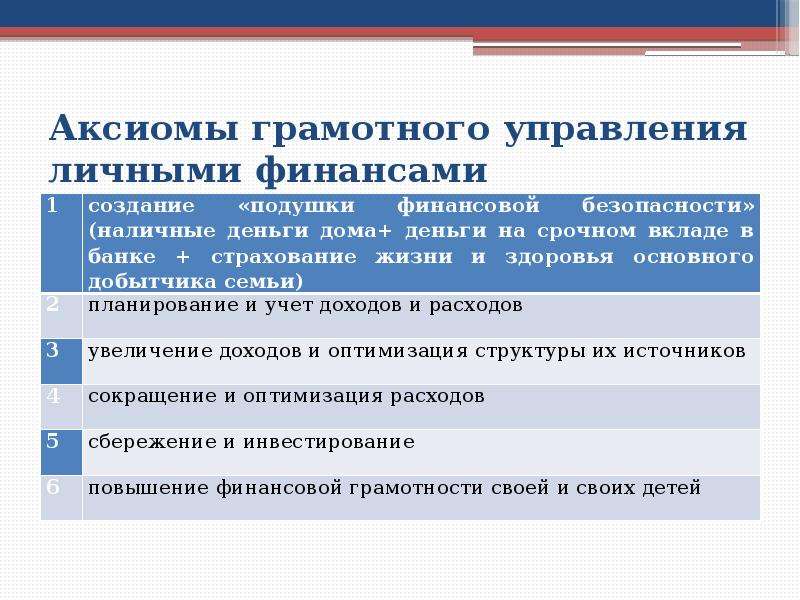

5. Резервы и сбережения. Создать капитал можно с помощью резервов и сбережений, которые выступают некой подушкой безопасности в случае возникновения форс-мажорных обстоятельств.

Самый главный закон бизнеса — капитал должен делать капитал —работает и для семейного бюджета. Поэтому давайте рассмотрим распространенные ошибки управления личными финансами.

Ошибки при управлении личными финансами

1. Нет понимания, зачем управлять финансами. Когда у людей отсутствует финансовая грамотность, то люди не понимают, зачем стоит вести учет своим деньгам и порой тратят достаточно большие суммы на то, что совсем не нужно и не является первой необходимостью. Поэтому стоит заняться учетом своих финансов и понять, куда уходят деньги и почему не остаются личные сбережения.

2. Не откладывают деньги на непредвиденные расходы. Всегда стоит задумываться, а что будет, если вы заболеете или останетесь без работы, ведь вам понадобятся сбережения. Поэтому, проанализировав свои необходимые статьи расходов, следует откладывать деньги на непредвиденные расходы.

3. Отсутствие страховки жизни. Страхование поможет защитить себя и своих детей в случае непредвиденной ситуации — болезни или смерти. Причем, когда у вас есть дети, то у вас обязательно должно быть завещание, если вы владеете имуществом и бизнесом, иначе впоследствии могут возникнуть проблемы у ваших детей.

Сервисы для управления личными финансами

Существуют различные программы для управления личными финансами.

1. Дзен-мани — сервис для учета и планирования личных финансов. Мобильная версия сервиса позволяет использовать не только ПК, но и мобильные устройства для работы с сервисом.

2. Дребеденьги — сервис представляет собой маленькую домашнюю бухгалтерию и помогает планировать бюджет на год вперед. В сервисе достаточно много функций для разных целей, это и онлайн-отчеты, хранение счетов, постановка финансовых целей, мобильная версия, шаблоны операций и отчетов и т.п.

3. HomeMoney. Сервис помогает не только отслеживать личные финансы, но и поможет спланировать бюджет для малого бизнеса.

Таким образом, управление личными финансами позволяет составить ваши финансовые цели и идти к их реализации, используя сопутствующие инструменты.

Получите план по созданию онлайн-бизнеса с доходностью 200-500 тысяч рублей за 120 дней. Записывайтесь на открытый онлайн-мастер-класс!

________________________________________________________________________________________

Финансовое положение компании измеряется несколькими факторами, так называемыми финансовыми коэффициентами. Зачем нужно знать эти коэффициенты?

Adesk

| Уровень | с нуля |

| Для кого подходит | предпринимателям |

| Пробный период | 14 дней |

| За период по тарифам | от 1660 ₽/мес |

| Преимущества | финансовый учёт, финансовое планирование, учёт денег по проектам и направлениям, ключевые отчёты в реальном времени |

| Ссылка на сервис | полная информация |

Подробнее о сервисе

Adesk — сервис финансового учёта для бизнеса. Он поможет в планировании, учёте и прогнозировании доходов вашей компании. Сервис идеально подходит для digital- и строительных компаний, event-агентств и подрядных организаций.

Выделим основные преимущества:

- Учёт денег по проектам и направлениям: вы можете распределить деньги по разным проектам и отслеживать прибыльность в реальном времени

- Отчёты: сервис считает рентабельность вашего бизнеса, прибыльность и другие показатели

- Прогнозирование: в сервисе есть инструменты финансового планирования

- Составление бюджета и анализ: сервис поможет провести план-факт анализ и следить за бюджетом

- Дополнительные функции: интеграция с банками и CRM-системами, мониторинг финансов по вашим юр.лицам, импорт банковских выписок и excel-файлов и т.д.

На сайт курса

Ежедневные советы от диджитал-наставника Checkroi прямо в твоем телеграме!

Подписывайся на канал Подписаться

Платные программы

Для тех, кто не смог подобрать себе бесплатные программы, подготовила список платных курсов.

Инструкция к деньгам – онлайн-курс Никиты Конева

Инструкция к деньгам – это поэтапный план достижения финансовой независимости: от конкретных инструментов погашения долгов до получения пассивного дохода от инвестиций. Курс разделен на 5 модулей, 39 уроков. В комплекте рабочие тетради с практическими заданиями. За каждым учеником закрепляется личный куратор. Стоимость участия – 4 990 ₽.

Автор курса Никита Конев является практикующим инвестором, учеником Тони Роббинса и богатого папы из книги Р. Кийосаки.

Финансовая грамотность – Иван и Елена Хлебниковы

Финансовая грамотность – курс из 4 видеолекций, плюс возможность задать вопросы авторам. Программа учит навыкам составления и управления личным бюджетом, алгоритму создания капитала, основам личного финансового планирования.

Авторы – Иван и Елена Хлебниковы. Оба имеют аттестаты на инвестиционную лицензию FINRA.

Стоимость – 3 000 руб.

Разумные финансы – Академия финансовой грамотности

Разумные финансы – это семейный проект Андрея и Евгении Кулага продолжительностью 1 месяц. За это время слушатель курса научится оценивать свое финансовое состояние и ставить цели, возьмет под контроль расходы, поймет, как снизить или избавиться от долгов, узнает все методы накопления, подготовится к инвестированию.

Практикум “Где ваши деньги?” – Филипп Богачев

Практикум “Где ваши деньги?” – продолжительность 9 недель, курс состоит из вебинаров и уроков в личном кабинете. По окончании выдается сертификат. Стоимость – 6 900 ₽.

Содержание программы обучения: оценка доходов и расходов, выбор инвестиционных инструментов и составление личного финансового плана, способы снижения расходов, управление деньгами, варианты создания пассивного дохода и др.

Основы инвестирования и финансовой грамотности – Udemy

Основы инвестирования и финансовой грамотности – курс для новичков в мире финансов. Состоит из 16 видеолекций, доступ к которым остается навсегда. Стоимость – 20,99 $.

Программа познакомит с правилами финансовой грамотности, разными видами инвестирования, научит составлять личный финансовый план. По окончании слушатель получит набор знаний и навыков по управлению личными финансами.

Онлайн-курс по финансам – Hedu

Онлайн-курс по финансам для новичков, которые хотят разобраться со своими финансами и научиться выгодно вкладывать деньги. Стоимость – 390 ₽. Занятия проходят в формате вебинаров, домашних заданий к каждому уроку с проверкой и ответами на вопросы. По окончании состоится защита собственного проекта с получением сертификата.

В программе такие вопросы, как личные средства, банк, потребительское страхование, операции с недвижимостью, фондовый рынок и игры на бирже, пенсионное обеспечение, финансовый анализ, электронные финансы, налоги, планирование финансов и финансовая безопасность.

Финансовая трансформация – Илья Яковлев

Финансовая трансформация – трехнедельный тренинг-интенсив по наработке навыков управления финансами. В программе изучаются вопросы личных финансов, бюджетирования, создания личного финансового плана, инвестирования.

Курс состоит из 14 видеоуроков и 5 вебинаров. На выбор есть 3 варианта участия за 16 000, 24 700 и 60 000 руб. В первом пакете нет обратной связи по домашним заданиям.

Финансовый поток – Иван Ермаков

Финансовый поток – 3-месячный курс, 3 варианта обучения со стоимостью от 8 000 до 15 000 ₽. Автор – Иван Ермаков, практикующий инвестор, инвестиционный консультант с 2011 года.

Программа курса: банки, кредиты, основы финансовой грамотности, денежный поток и мышление богатых, бюджет и его оптимизация, финансовые цели и личный финансовый план, капитал, программное обеспечение инвестора, экономическая теория, практика применения инвестиционных инструментов.

Семейные финансы – Сергей Луценко

Семейные финансы – курс рассчитан на 21 день и еще месяц поддержки для закрепления полученных навыков. Посвящен правильному ведению семейного бюджета, планированию доходов и расходов. Состоит из онлайн-уроков, домашних заданий, общения в закрытом чате Telegram. Ориентирован в первую очередь на украинских клиентов.

Автор – С. Луценко. Основатель школы финансовой грамотности FinlQ School, финансовый консультант более 15 лет, организатор конференции PROДеньги.

Повышение финансовой грамотности

Правильному распоряжению личными средствами способствует . К сожалению, этому не учат в школе. Поэтому каждый человек должен решить этот вопрос самостоятельно и непременно передавать полученные знания своим детям. Таким образом в современном мире удастся вырастить хотя бы часть поколения, умеющего решать материальные проблемы своими силами.

Банки и правительство видят в населении лишь послушных потребителей, они никогда не будут заинтересованы в самостоятельности граждан. Максимум того, на что способны эти институты — это обучить вас «правильно» брать кредиты и заносить свободные средства в пенсионный фонд, не давая при этом никаких гарантий на вашу безбедную старость.

Самообразование

Это первый и самый дешёвый способ повышения финансовой грамотности. Вами уже оплачен интернет, а там есть много полезной информации в свободном доступе. Потребуется инвестировать только ваше время, чтобы достичь первых успехов. Взяв на вооружение несколько простых советов, вы сможете освободить часть средств на дальнейшее инвестирование в саморазвитие.

Возможно, у вас катастрофически не хватает как раз свободного времени, что является прямым следствием попадания в финансовую западню. В такой ситуации начните с управления личным временем, прочитав нашу статью о тайм-менеджменте.

Специализированная литература

Желательно формировать свою библиотеку на бумажном носителе. Знания без материального подкрепления быстро улетучиваются, если вы не успеете превратить их в навык. Полезно перечитывать книги после достижения определённых успехов, так как в этом случае вам откроются новые грани смысла в «старых» предложениях. Полностью понять глубину содержания, можно лишь достигнув уровня развития автора книги.

Обучающие курсы

Традиционное образование, включая высшее, призвано сделать из вас хорошего исполнителя чужой воли. В практическом смысле, оно полезно лишь для того, чтобы научиться самостоятельно получать новые знания. А процесс самообразования необходимо продолжать всю оставшуюся жизнь.

Именно семинары призваны в короткий срок дать максимум полезной информации по узкой теме. На таком семинаре человек с практическим опытом концентрированно передаёт вам сведения, как достичь того же результата, минуя ошибки первопроходца. Если вы уже умеете зарабатывать больше, чем тратить, обязательно попробуйте посетить платные курсы повышения финансовой грамотности.

Бесплатный сыр

Сейчас существует масса разных предложений на рынке инфобизнеса. Также широко распространены бесплатные семинары, организаторами которых являются компании сетевого маркетинга. Если вам предлагают получить какие-то знания безвозмездно, причём семинар проходит в шикарной обстановке, то скорей всего вам красиво продадут что угодно, кроме полезных навыков. Но даже такой опыт будет полезен, чтобы впоследствии уметь отделять зёрна от плевел.

При правильном подходе, вложения в собственное обучение окупаются многократно. Этот путь невозможно пройти без ошибок, но именно они дадут наиболее ценный опыт, который вы не почерпнёте, перечитывая умные книги хоть сто раз. Только действия приближают к результату.

MoneyManager

Утилита формирует денежные потоки наглядно демонстрируя уровень доходов и расходов выводя данные статистического анализа за любой отрезок времени. Программа обеспечивает доступ к данным с использованием компьютера. Применяется функция двойной записи, сервис позволяет планировать бюджет по разным индивидуальным категориям, управляя дебетовыми и кредитными картами. Часто проводимые операции можно добавлять в категорию «Избранного».

Юзеру доступна функция резервного копирования и восстановления данных, экспорт информации для отправки по электронной почте и в таблицы Excel. Конфиденциальность информации обеспечивается установкой личного пароля пользователя. Выбор редакции в Google Play. Рейтинг 4,6.

Скачать приложение для Android, для iOS

Удобное управление через чат-бота в Telegram

Несмотря на интуитивно понятный интерфейс, использование сервиса «Дребеденьги» может стать еще проще. Ты можешь даже не устанавливать приложение на свой смартфон — достаточно мессенджера Telegram и простых команд. Просто напиши в диалоге с ботом нужный код — и сервис произведет необходимое действие. Например:

Несмотря на интуитивно понятный интерфейс, использование сервиса «Дребеденьги» может стать еще проще. Ты можешь даже не устанавливать приложение на свой смартфон — достаточно мессенджера Telegram и простых команд. Просто напиши в диалоге с ботом нужный код — и сервис произведет необходимое действие. Например:

‘100’ — создать расход 100 рублей;’60 проезд карта‘ — создать расход 60 рублей по категории «Проезд» со счёта «Карта»;‘12000 ипотека’ — создать долговое перемещение 12 000 рублей со счёта на счёт, если настроены правила импорта;’60 000 доход банк’ — создать доход 60 000 рублей на счёт «Банк».

Здесь же ты можешь проверить текущий остаток по своим счетам, просмотреть пять последних транзакций, автоматически обрабатывать QR-коды на чеках, чтобы учесть расход. Таким образом, тебе даже не нужно полноценное приложение для контроля своих финансов.

Онлайн-ипотека и «умный» скоринг

Кредитование было одним из первых сегментов финансового рынка, в котором произошла технологическая революция. В результате первые игроки в сфере онлайн-кредитования уже успели вырасти в настоящих гигантов, а некоторые — даже выйти на IPO (например, американские платформы LendingClub и OnDeck).

Тем не менее этот рынок продолжает активно развиваться. Помимо сервисов p2p-кредитования и краудлендинга, в рейтинге The Forbes Fintech 50 представлены платформы, которые намерены конкурировать с ипотечными брокерами и банками на рынке жилищных кредитов.

Так, сервисы Better Mortgage («Лучшая ипотека») и Blend обещают заемщику полный цикл услуг — от оценки ипотечного кредита исходя из данных скоринга и доходов заемщика до оформления ипотеки.

Среди платформ, предоставляющих займы для бизнеса, выделяется сервис Upstart, который за пять лет «натренировал» свои алгоритмы для оценки надежности заемщика так, что у него теперь одни из самых низких на рынке показатели по дефолтам.

Приложения: Affirm, Better Mortgage, Blend, CommonBond, GreenSky, Kabbage, LendingHome, Tala, Upstart

Домашняя бухгалтерия

class=”img-responsive”>Полностью соответствует своему названию – разработчики сформировали утилиту, способную качественно работать сразу после скачивания. По умолчанию доступно четырнадцать категорий доходов и расходов с полноценными подкатегории.

Позволяет заводить счета в разных валютах, чтобы оперативно ориентироваться среди финансовых сбережений. Домашняя бухгалтерия подскажет куда деются деньги, выразив каждую операцию в деталях, отражая информацию графическим образом. Содержит функции синхронизации, резервного копирования данных, актуальные курсы валют. Сто тысяч установок.

Скачать приложение для Android, для iOS

Монитор счетов

class=”img-responsive”>Ежемесячно каждый человек совершает перечень обязательных финансовых операций, связанных с затратами на коммунальные услуги, аренду, оплату школ, садов, кружков, тренажерного зала. Просрочка по платежу чревата дополнительными расходами. Монитор счетов позаботится о своевременных выплатах, позволив привязать затратную строку к определенной календарной дате и установить напоминание. Весь перечень совершенных операций с деньгами сохраняется в истории платежей. Программа содержит встроенный поисковик, позволяющий найти информацию используя ключевые слова и отображает выплаты в виде красочной круговой диаграммы с пояснениями по каждому сегменту. Рейтинг 5,0 на App Store.

Скачать приложение для Android, для iOS

Дребеденьги – учет расходов

class=”img-responsive”>Четыре лаконичных группы: траты, доходы, обмен, перемещения. Позволяет составлять список покупок, формировать краткосрочный и долгосрочный бюджет, устанавливать цели и следить за прогрессом накопления. Поддерживает многопользовательский режим, умеет распознавать банковские смс-уведомления автоматически внося их в систему, ведет учет долгов и должников, наглядно демонстрируя виртуальный кошелек всем членам семьи, поддерживает ведение бухгалтерских операций в разных валютах, обеспечивает сохранность персональных данных установкой пароля.

Скачать приложение для Android, для iOS

HomeMoney

class=”img-responsive”>Имеет простой и удобный русскоязычный интерфейс, дополненный минимальным количеством настроек. Главный экран содержит вкладки счетов, записей и расходов, доступна функция синхронизации и добавление новой операции. Юзер получает доступ к учету расходов, переводу денежного потока со счета на счет, фиксируя остаток. Сотрудничая с веб-версией функциональные возможности приложения увеличиваются, позволяя пользователю: планировать бюджет, задавать цели и производить финансовый анализ операций. Рейтинг 4,5.

Скачать приложение для Android, для iOS

Goodbudget

class=”img-responsive”>Софт для контроля персональных расходов выполняющее функции личного финансового аналитика. Goodbudget предлагает пользователю сформировать финансовый план на месяц с привязкой платежей к определенным календарным датам, внеся данные отражающие допустимый размер затрат на обязательные платежи и иные категории расходов.

Программа продемонстрирует насколько точно юзер придерживается запланированной цели, отразив данные в виде круговой диаграммы с поясняющим материалом. Каждая операция сопровождается финансовым отчетом, функция синхронизации поддерживает до пяти устройств. Хороший рейтинг.

Скачать приложение для Android, для iOS

Учет расходов в Excel

class=”img-responsive”>Стабильно функционирующее приложение, работает с XLSX, XLSM файлами. Позволяет делить расходы и доходы на категории и под категории, отображать баланс кредитных карт, вести учет долгов и кассовых чеков, распределяя расходы по статьям, анализировать смс-сообщения, уведомления от популярных платежных систем и банков, осуществлять переводы между пользовательскими счетами. Софт оборудован финансовым калькулятором и функцией синхронизации, которая позволяет вести финансовый учет семейного бюджета, фирмы, малого предприятия.

Скачать приложение для Android, похожее для iOS

Acasa

class=”img-responsive”>Софт оценят люди, совместно снимающие квартиру или проживающие в общежитии. Основная цель acasa – контроль совместных трат. Позволяет добавить несколько пользователей, которые смогут создать личные транзакции. Утилита индивидуально оценивает баланс каждого счета и отслеживает долговые обязательства юзеров. Балансовые итоги и расчёты пересылаются должникам на электронную почту, позволяя сберечь нервы их оппонентам. Обновленная версия обзавелась функцией синхронизации, позволяя участвовать в финансовых операциях с помощью любых устройств.

Скачать приложение для Android, для iOS

Большие данные для поиска мошенников и прибыльных активов

Аудитория разработчиков финтеха не исчерпывается частными инвесторами: на рынке появляется все больше решений для профессиональных участников финансовой отрасли. В этом году в The Forbes Fintech 50 вошли сразу десять таких стартапов.

Как правило, это сервисы для анализа больших данных и массированной интернет-торговли. Работа с Big Data необходима банкам, чтобы оперативно изучить большой массив информации и выявить мошенничество либо просчитать операционные риски. Хедж-фондам эта технология нужна для определения точек входа в рынок и управления позициями.

Яркий пример — платформа искусственного интеллекта Ayasdi, разработанная командой ученых из Стэндфордского университета. Именно этот сервис помог банку Citigroup после серии неудач пройти стресс-тесты ФРС США.

Feedzai, разработанный бывшим специалистом по ракетостроению, задействует возможности больших данных для обнаружения мошенничества. Платформы Enigma и Quandl применяются крупнейшими в мире хедж-фондами для анализа сотен тысяч источников информации. Еще один сервис из рейтинга — Digital Reasoning — оказался востребован в инвестбанке Goldman Sachs и на бирже Nasdaq, которые используют его для выявления попыток манипулирования на фондовом рынке.

Приложения: Addepar, Ayasdi, Digital Reasoning, Enigma, Feedzai, IEX, Kensho, Quandl, Symphony,Trumid

6 советов, которые помогут контролировать финансы

Правильно выбранный инструмент – это лишь один из этапов пути к финансовой стабильности. Большую роль играет системный подход. Следование ряду принципов поможет быстрее наладить систему учета и контроля финансов.

Определите размер заработной платы. Да, вы фрилансер. Но что вам мешает назначить постоянную зарплату каждый месяц? Не знаете сумму? Возьмите средний доход за прошлый год и заплатите себе 70%. Остальные 30% можно оставить на уплату налогов и непредвиденные расходы. Так получится относительно постоянная сумма, которой вы сможете распоряжаться.

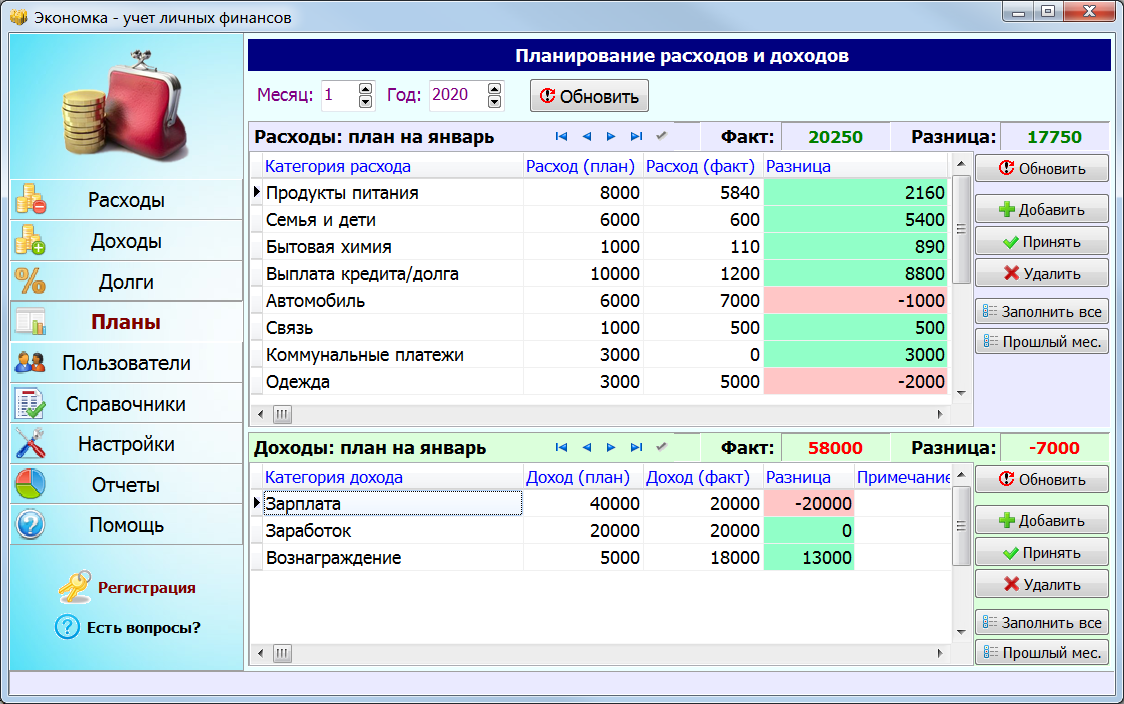

Контролируйте абсолютно все траты

Это важно. Четко фиксируйте все расходы и поступления

Иначе картина будет неполной. Используйте для контроля специальную программу или просто заведите таблицу. Возможно, для вас будет сюрпризом, сколько денег расходуется на то, что не делает вас счастливее, а вашу жизнь – лучше.

Определите приоритеты и лимитируйте расходы по категориям. Если нужно сразу купить несколько вещей для личных нужд или работы, приоритизируйте траты. Покупку многих товаров можно отложить на некоторый срок. Вы можете лимитировать расходы по категориям, где часто тратите много денег. У каждого они свои: развлечения, такси, косметика и пр.

Создайте подушку безопасности. Вы всегда должны быть готовы к тому, что может грянуть очередной кризис или сократиться поток заказов. Достаточно откладывать на такой случай 10% заработка. К концу года вы сможете набрать сумму, которая позволит спать спокойно.

Расширяйте источники дохода. Если вы работаете на фрилансе, рассмотрите разные способы заработка. Дизайн, запись подкастов, консультирование, копирайтинг – если один источник не приносит прибыли, пробуйте другие. Так вы всегда будете на плаву и сможете иметь много заказов. Старайтесь инвестировать в собственное развитие.

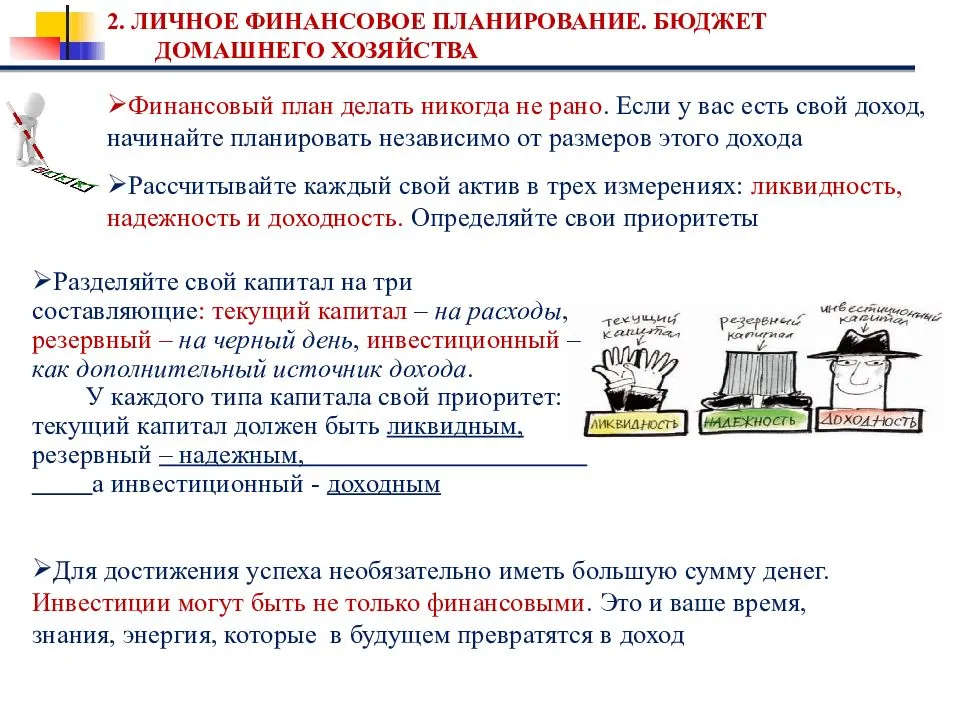

Поставьте цели и составьте финансовый план. Когда разберетесь с тем, что происходит с деньгами сейчас, планируйте наперед: стандартные расходы, обязательные платежи, крупные цели вроде обучения, отпуска, покупки машины, недвижимости. Цели должны быть конкретные, реалистичные, измеримые и со сроками. Купить квартиру – это не цель. Купить студию в декабре 2022 без ипотеки – уже лучше. Если вы знаете, что сможете откладывать ежемесячно нужную сумму, этого будет достаточно.

Удобно управлять деньгами

Мотивация: если платежи организованы удобно и совершаются быстро, то не копятся долги и не задерживаются поступления средств.

Потребителю нужно совершать платежи, принимать переводы и вовремя выполнять финансовые обязательства. Такие возможности дают мобильные банки и электронные кошельки, но последние в России недостаточно развиты из-за ограничений законодательства. Поэтому в качестве главного инструмента для транзакций квалифицированный пользователь будет выбирать мобильный банк, который сможет предложить развитые платежные функции и полноценный цифровой офис.

Ежегодно мы изучаем мобильные банки в рамках Mobile Banking Rank и формируем объективную систему оценки, которая позволяет нам найти лучшие приложения в категориях ежедневных задач, управления продуктами и цифровых экосистем

Среди всех исследованных мобильных банков требовательным пользователям стоит обратить внимание на приложения Тинькофф Банка, Альфа-Банка и Сбербанка.. Эти мобильные банки на данный момент лучше всех умеют подстраиваться под индивидуальные особенности финансового поведения пользователей и предлагают функции, которые высоко оценят требовательные клиенты:

Эти мобильные банки на данный момент лучше всех умеют подстраиваться под индивидуальные особенности финансового поведения пользователей и предлагают функции, которые высоко оценят требовательные клиенты:

- Функции для выполнения финансовых обязательств. Налоги, пошлины, коммунальные счета и штрафы имеют свойство накапливаться — единовременное погашение может стать ощутимым ударом по кошельку, а нарушение срока платежа приведет к новым расходам. Хороший мобильный банк будет снижать эти риски с помощью подписок и уведомлений пользователя о необходимых действиях.

- Автоматизация рутинных обязательных платежей. Регулярная оплата услуг, кредиты и рассрочки — сами по себе не сложные задачи, но требующие соблюдения сроков и отнимающие много времени в момент выполнения. Мобильный банк может сделать эту работу за пользователя с помощью подписок и автоплатежей, а клиент будет меньше думать о неприятных расходах и не копить долги.

- Возможность оформить банковский продукт полностью онлайн. Дистанционное получение банковских продуктов особенно актуально в условиях пандемии и удаленной работы, когда человек скован различными ограничениями. Заказ продукта без визита в офис упрощает процедуру оформления и снижает порог входа в банковские сервисы.

- Мгновенно открывать цифровые продукты при возникновении потребности. 2020-ый год показал рост востребованности цифровых дебетовых и кредитных карт, которыми можно начать пользоваться сразу же после открытия — с помощью Apple Pay или Google Pay. С такими возможностями пользователь может быстро принимать решения — получить новый выгодный продукт или финансирование от банка, когда в этом возникла потребность.

- Удобное получение денег на карту от клиентов других банков. Мобильный банк — это центр управления движением средств, все приложения стараются дать пользователям удобные платежные функции. Но требовательный пользователь ищет возможность удобно и без задержек именно получать деньги на карту, потому практики лучших приложений связаны с возможностью снизить барьеры при входящих переводах — прямые ссылки на оплату или формирование QR-кодов, по которым клиенты других банков могут быстро перечислить средства.

- Собирать деньги или делить расходы прямо в приложении. Обычно пользователям приходится использовать дополнительные инструменты, чтобы управлять сборами или расходами — подсчитывать чеки в калькуляторе, обсуждать в чатах, кто сколько должен. В некоторых приложениях пользователи могут удобно запрашивать деньги у других участников своих групп, например, через разделение покупок и отправку запросов, через которые можно сделать прямой перевод на карту банка. Это упрощает обмен средствами и снимает лишние хлопоты клиентов.

Блокчейн для отслеживания операций и финансового надзора

Криптовалюты и блокчейн прочно обосновались в ежедневных новостях. В список Forbes вошли стартапы, которые занимаются разработкой инфраструктуры как для технологической поддержки криптовалютных торгов, так и для преобразования существующих блокчейн-протоколов.

Примечательно, что среди них оказался сервис для отслеживания криптовалютных операций Chainalysis, который уже активно используется ФБР, Налоговым управлением США и Европолом.

Другой проект, который нашел применение в сфере финансового надзора, — платформа Symbiont. Совместно с властями штата Делавэр, который считается своего рода офшорной зоной в США, она работает над технологией, позволяющей отслеживать эмиссию акций и структуру владения в регионе. Кроме того, вместе с инвестиционной компанией Vanguard Group стартап тестирует возможность использования блокчейна для обмена рыночными данными.

Приложения: The Bitfury Group, Blockchain, Chain, Chainalysis, Coinbase, Ripple, Shapeshift, Symbiont, Xapo