Оформить заявку на кредит в банке «ВТБ»

Ирина Волкова

Автор Выберу.ру, irinavolkova@vbr.ru

Специализация: микрозаймы, кредиты, ипотека, страхование

Вопросы и ответы

Что значит рефинансировать кредит?

Процедура рефинансирования подразумевает оформление нового займа с целью погашения действующего. Клиент может обратиться как в ту организацию, которая ранее выдала кредит, так и в другой банк

Для рефинансирования важно подобрать программу с более выгодной процентной ставкой. Только в этом случае процедура будет выгодной для заемщика

Чтобы подобрать такой вариант, рассмотрите предложения банка «ВТБ» в Северодвинске за 2021 год, опубликованные на странице финансового портала Выберу.ру.

Какие требования к получателю?

Каждая банковская организация устанавливает свои требования к заемщику. Они могут меняться в зависимости от того, рефинансируется потребительский или целевой кредит. Список наиболее часто встречающихся требований выглядит следующим образом:

- возраст от 21 года до 70 лет;

- российское гражданство;

- трудовой стаж не менее 3 месяцев;

- постоянная регистрация на территории России;

- наличие источника заработка.

Еще одно условие — чтобы в рамках действующего кредита был совершен хотя бы один платеж (в том числе и наличными).

Если вы хотите ознакомиться с требованиями банка «ВТБ» в Северодвинске, перейдите во вкладку интересующего вас предложения. Для этого нажмите «Подробнее» в карточке с названием программы.

Какие документы нужны?

В рамках рефинансирования могут потребоваться различные документы, состав которых во многом зависит не только от требований банка, но и от того, перекредитование какого займа необходимо. Наиболее распространенным остается следующий пакет бумаг:

- заявление-анкета от клиента;

- справка об уровне дохода (2-НДФЛ или по форме банка);

- российский паспорт;

- договор действующего займа.

Чтобы определить, какие бумаги потребуется взять с собой в Банк «ВТБ» для рефинансирования, перейдите во вкладку нужного займа. Нажмите «Подробнее» и откройте раздел «Документы».

Как погашать кредит, взятый как рефинансирование?

Порядок выплаты зависит от аннуитетного или дифференцированного типа погашения, а также от условий банка, в который вы обратились. Ежемесячно потребуется вносить наличными или по безналичному переводу определенную сумму в рамках нового договора. Какой она будет, зависит от следующих условий:

- процентная ставка;

- срок выплаты;

- сумма долга.

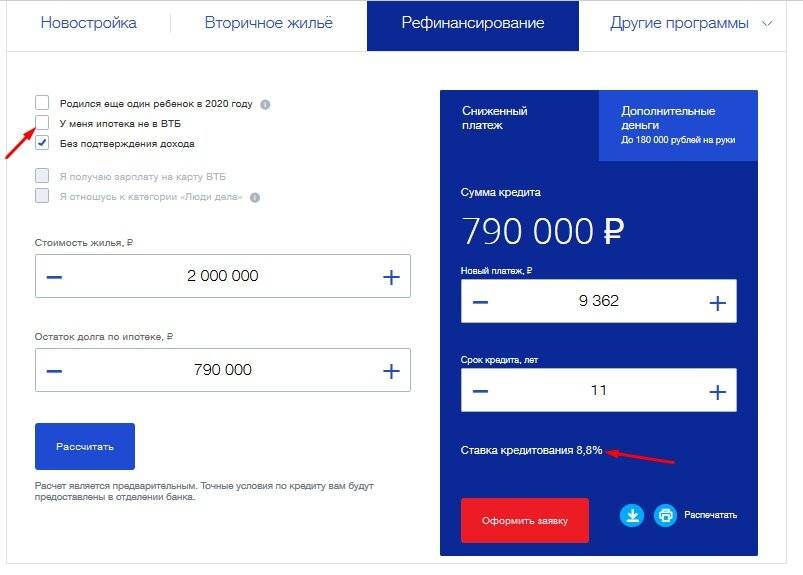

Узнать возможный график платежей в рамках рефинансирования за 2021 год в банке «ВТБ» вы можете с помощью кредитного онлайн-калькулятора Выберу.ру.

Можно ли объединить два кредита в банке «ВТБ»?

Отдельные банки предусматривают такую возможность. Во многом она зависит от особенностей кредита, который нужно рефинансировать. Чтобы узнать эту возможность в банке «ВТБ», позвоните менеджеру на горячую линию. Другой вариант — оформить заявку на рефинансирование в Северодвинске.

Как рефинансировать кредит в ВТБ 24

ВТБ 24 предоставляет рефинансирование кредитов других банков физическим лицам, которые в него обратились, при соблюдении ряда условий. Подходите ли вы для участия в данной программе и сможете ли снизить процент по кредитной ставке – об этом вам сообщат только после того, как будет рассмотрена ваша заявка.

Но, прежде чем ее оставлять, вам необходимо обратиться в свой банк, где оформлен нынешний займ, и запросить справку об остатке задолженности (ее размере), а также об отсутствии просрочек по выплатам в течение последних 6 месяцев.

Заявку на рефинансирование кредита в ВТБ 24 можно подать одним из трех способов:

Заполнить заявку на сайте банка

В заявке требуется указать персональные данные, актуальные контактные данные (по ним с вами сможет связаться представитель банка), сведения о работе (место работы, размер заработной платы). Вы не можете сделать заявку, если не имеете документально подтвержденного дохода. Хотя при подаче заявки в электронном виде прилагать такой документ не требуется, вам необходимо подтвердить его наличие. Обманывать банк не стоит – все равно без такой справки (или выписки по счету) кредит вам не дадут.

Обратиться в банк по телефону

Наберите номер 8 (800) 100-24-24 – это номер Центра телефонного обслуживания ВТБ. Менеджеры оформляют любые заявки, в том числе и на выдачу или рефинансирование кредитов в банке ВТБ 24, а также отвечают на вопросы потенциальных и нынешних клиентов.

Обратиться в любое отделение ВТБ 24, взяв необходимые документы.

Прежде всего, это паспорт, договор займа, подлежащего рефинансированию, и справка об остатке задолженности и отсутствии просрочек по платежам.

Как уже говорилось выше, банк не пойдет навстречу, если это его собственный кредит – в таком случае возможна только процедура реструктуризации, и только при условии, что вы подходите под данную программу.

Рефинансирование своих же кредитов

Осуществляет ли ВТБ рефинансирование кредитов других банков? Да, этому и посвящена данная статья. Но вот свои кредиты банк ВТБ 24 не рефинансирует. Кроме того, не попадают под данную программу кредиты, выданные любым другим банком Группы ВТБ, а именно:

ВТБ 24,

ВТБ,

«Почта Банк»,

«БМ-Банк».

Клиентам, которые хотят пересмотреть условия своих займов, полученных в ВТБ 24, рекомендуется обратиться либо за услугой реструктуризации (если они оказались в трудной жизненной ситуации и могут подтвердить это документально), либо за услугой рефинансирования, но уже в другой банк (Сбербанк, Газпромбанк, Тинькофф и т.п.). При этом стоит сравнить разные показатели (в первую очередь, процентную ставку и размер переплат, наличие скрытых платежей и комиссий, в том числе за открытие и ведение счета, и т.п.), прежде чем решиться перевести свой долг из одного банка в другой.

Рефинансирование кредитов других банков

А если у вас имееться ипотека и вы хотите сделать рефинасирование ипотеки, то условия рефинансирования в Бинбанке самые лучшие на данный момент

Перевести кредит в ВТБ 24 из другого банка – просто.

Оно позволяет:

Объединить в один несколько кредитов, взятых в другом/в других банках ранее (в ВТБ 24 рефинансирование кредитов других банков доступно до 6 шт.).

Снизить переплату – для этого необходимо заключить новый договор на срок меньший, чем тот, в течение которого оставалось платить первому банку.

Снизить ежемесячный платеж – для этого, напротив, срок выплаты кредита увеличивается.

Уменьшить процентную ставку.

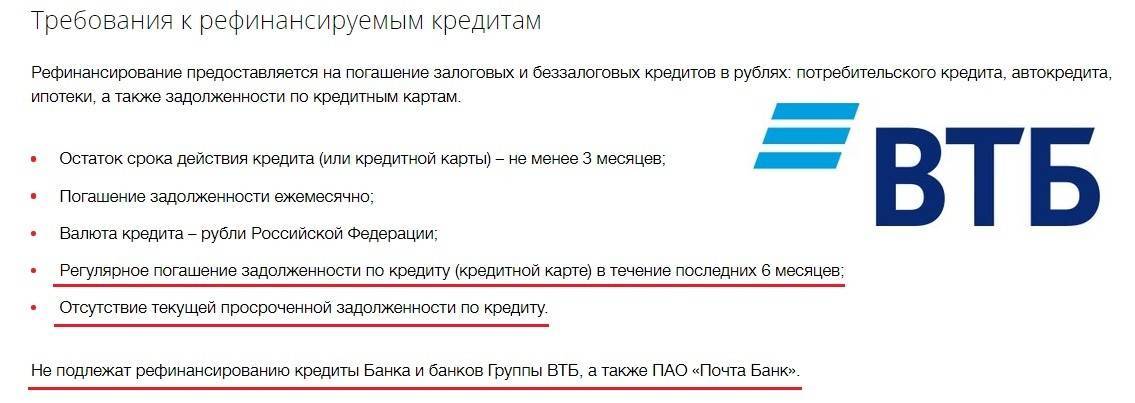

Если ВТБ 24 осуществляет рефинансирование кредитов других банков, выданных одному заемщику, то для нескольких кредитов рассчитывается средняя ставка, которая зависит от остатка долга по каждому из них. Рефинансированию подлежат только те кредиты, до окончания выплат по которым осталось не менее 3 месяцев. Просрочки по платежам должны отсутствовать, как и задолженность на момент перевода их в ВТБ 24.

Может ли произвести клиент банка ВТБ 24 рефинансирование кредита в другом банке? Может. То есть, взятый им ранее займ в банке ВТБ будет передан в другой банк, который погасит все кредитные обязательства должника перед ВТБ 24.

Как перевести кредит в ВТБ 24? Нужно обратиться с заявкой в данный банк. Ответ на заявку придет по SMS (на номер, который вы указали в анкете) в течение всего лишь одного рабочего дня. Если ответ будет положительным, то достаточно будет обратиться в офис банка с пакетом документов. В тот же день с вами будет заключен новый договор. Деньги будут перечислены на счета кредиторов. Если предполагалось получение наличных сверх суммы кредита, то они будут выданы в этот же день.

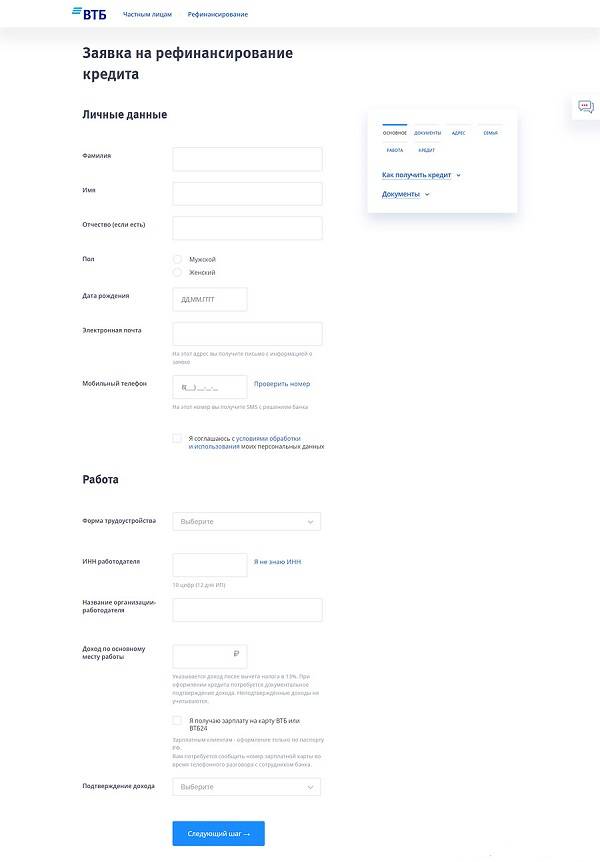

Приступаем к оформлению

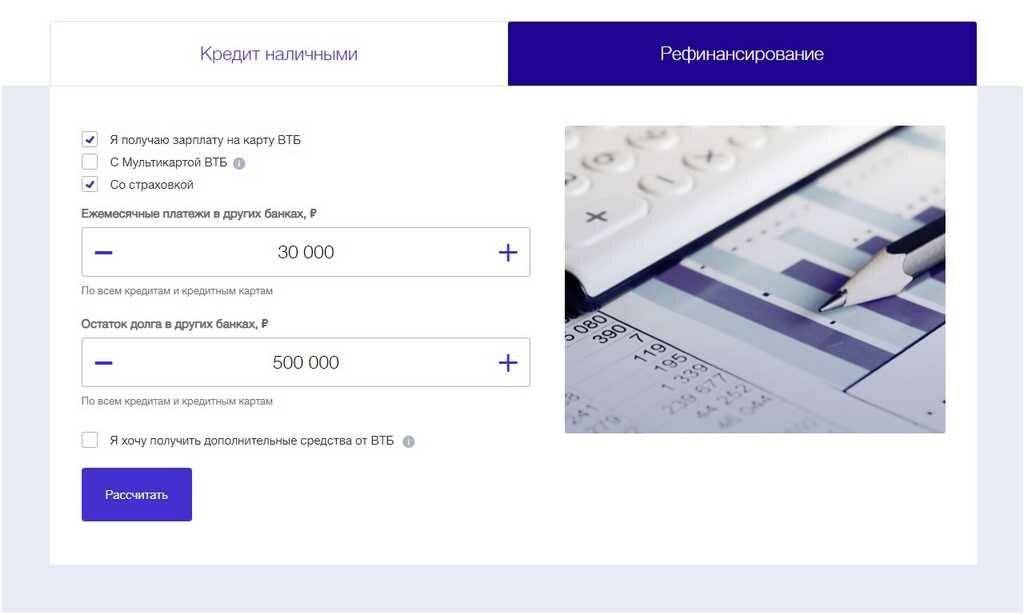

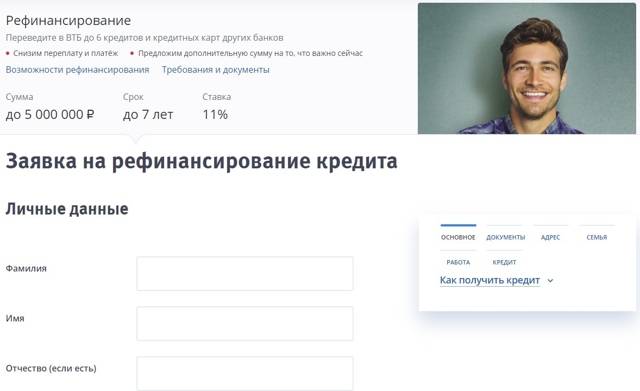

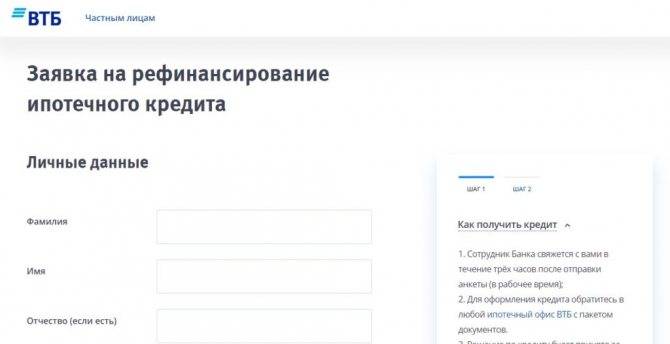

Процедура при рефинансировании действующих потребительских займов аналогична оформлению стандартных кредитов. Потенциальному кредитополучателю необходимо составить и подать в банк заявление на выдачу средств. Заявку можно заполнить в режиме онлайн, на сайте ВТБ, или при личном обращении в отделение. Помимо личных данных, в онлайн-анкете следует указать:

- общую величину задолженности перед прочими ФКУ;

- совокупный размер месячного взноса по всем действующим займам;

- наименования банков-кредиторов, перед которыми имеются непогашенные обязательства;

- размер реального ежемесячного дохода;

- контактную информацию.

Предварительное рассмотрение заявки происходит оперативно – уже спустя 5-10 минут после отправки заполненной формы, вам перезвонит сотрудник, расскажет о вынесенном решении и о последующих условиях взаимодействия. Также ответ от банка может поступить в виде СМС-уведомления на указанный в анкете номер телефона.

При положительном вердикте, заявителю необходимо посетить отделение ВТБ с полным пакетом требуемых банком документов. Заполнение подробного заявления и передача бумаг займут около 30 минут. После этого финансовое учреждение приступит к углубленной проверке кандидатуры заемщика. Окончательный вердикт по заявке принимается в среднем за 5 рабочих дней.

Возможна ситуация, что из нескольких кредитов, предлагающихся к рефинансированию, банк отклонит лишь один договор. На прочих обязательствах такое решение не отразится. ВТБ произведет рефинансирование одобренных займов по предварительному согласованию с клиентом.

Итогом сделки станет новое соглашение, по которому заемщик обязуется погасить обязательства, возникающие перед ВТБ. Финансово-кредитное учреждение исполнит свою часть договора, переведя средства в счет оплаты долгов перед сторонними банками. Клиент будет отвечать теперь исключительно перед ВТБ.

Подробнее о рефинансировании в ВТБ

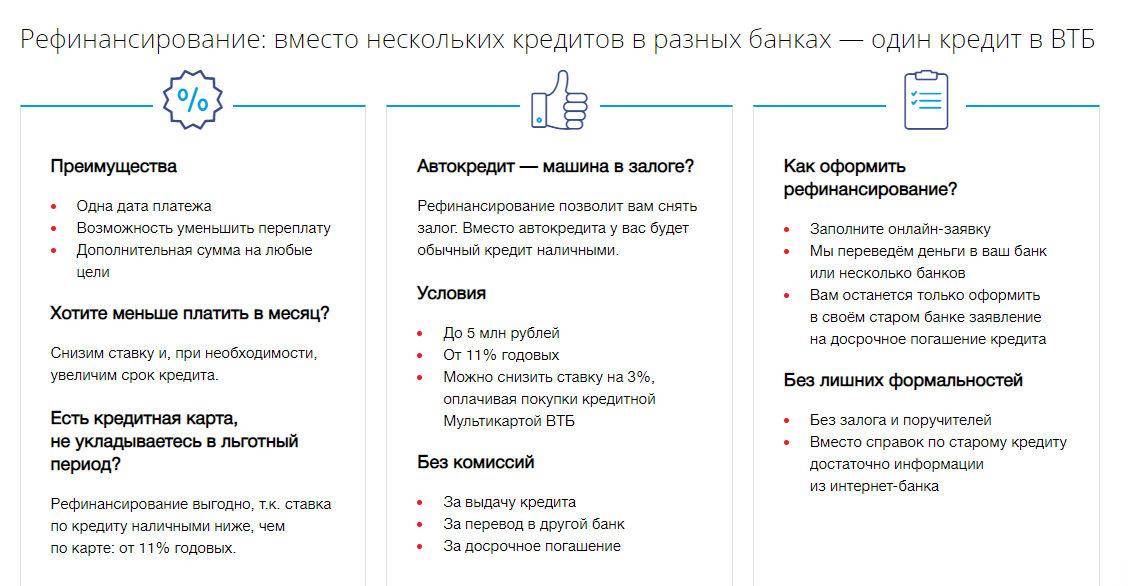

Рефинансирование подразумевает под собой программу перекредитования, в соответствии с которой можно погасить ранее взятые кредиты и получить новый на более выгодных условиях. Основным преимуществом подобной программы, конечно же, является возможность снижения долговой нагрузки. Такая возможность обуславливается предоставлением кредитного продукта под более низкие проценты.

Но на этом выгоды не заканчиваются. В рамках программы рефинансирования, предложенной ВТБ банком, можно рассчитывать не только на экономию средств. Также банк предлагает:

- Объединение до 6 кредитных продуктов в один;

- Получение дополнительной суммы на любые нужды;

- Изменение даты платежа;

- Получение кредитных каникул до 2-х регулярных платежей.

При этом радуют кратчайшие сроки рассмотрения заявки. Уже на следующий день вы можете получить решение банка и закрыть невыгодные кредиты, которые тянут лишние деньги из вашего кармана.

Как происходит одобрение?

Как узнать об одобрении заявки банком? Именно этим вопросом задаются клиенты после подачи заявки. Стоит заметить, что ответа от банка долго ждать не придется. Рассмотрение заявки осуществляется в течение 1-3 дней. А решение банка поступит прямо на номер телефона, указанный в заявке, в виде SMS-сообщения.

В случае положительного решения можно смело собирать документы и идти в отделение банка для подписания документов. Сумма, одобренная банком на погашение кредитов, будет перечислена в банк, в котором был оформлен кредитный продукт.

А если вы еще запрашивали дополнительную сумму на личные цели, то эта часть денежных средств будет зачислена на счет в ВТБ банке.

Решение банка по заявке действительно в течение 30 дней. Так что ж ничего страшного, если у вас не получится попасть в банк в тот же день. У вас еще останется время на сбор необходимых бумаг и выбор удобного времени.

Бывают такие ситуации, когда вместо положительного решения приходит отказ. Причины для отказа могут быть самые разные. К основным можно отнести:

- Ранее были допущены просрочки по регулярным платежам. Причем учитываются любые кредитные продукты, как кредиты наличными, кредитные карты, так и ипотечное кредитование, и прочие целевые кредиты;

- Низкая платежеспособность заемщика. Сумма ежемесячных платежей не должна превышать половину от официально подтверждаемого дохода. И даже если вы регулярно платите по кредитам и не допускаете просрочек, банк в этом случае будет вынужден вам отказать;

- Указанная заработная плата не соответствует действительности. Сотрудники банка при проверке заявки с легкостью могут позвонить в организацию, где вы трудоустроены, и проверить указанную информацию. В том случае, если вами были предоставлены ложные сведения, отказ банка в рефинансировании гарантирован;

- При заполнении заявки были допущены ошибки. В том случае, если вами была допущена ошибка, например, в паспортных данных или вы неправильно указали номер телефона вашей организации, банк также может отказать вам в одобрении рефинансирования ваших кредитов;

- Кредит был оформлен менее полугода назад;

- Кредитный договор не соответствует условиям рефинансирования (по сумме, возрасту или срокам кредитования);

- Кредит ранее уже рефинансировался.

На каких условиях предлагается?

Так как основное предназначение программы – помочь заемщикам погасить непосильные и дорогие кредиты, тарифы рефинансирования заметно выгоднее, чем по обычным потребительским или ипотечным займам. Именно поэтому условия перекредитования в лучшую сторону отличаются от базовых продуктов ВТБ.

Даже если физическое лицо имеет ссудный долг перед ВТБ, то воспользоваться программой перекредитования не удастся. Рефинансирование собственных кредитов банком не производится. Если заемщик желает изменить параметры займа, выданного ВТБ, ему доступна похожая услуга – реструктуризация задолженности.

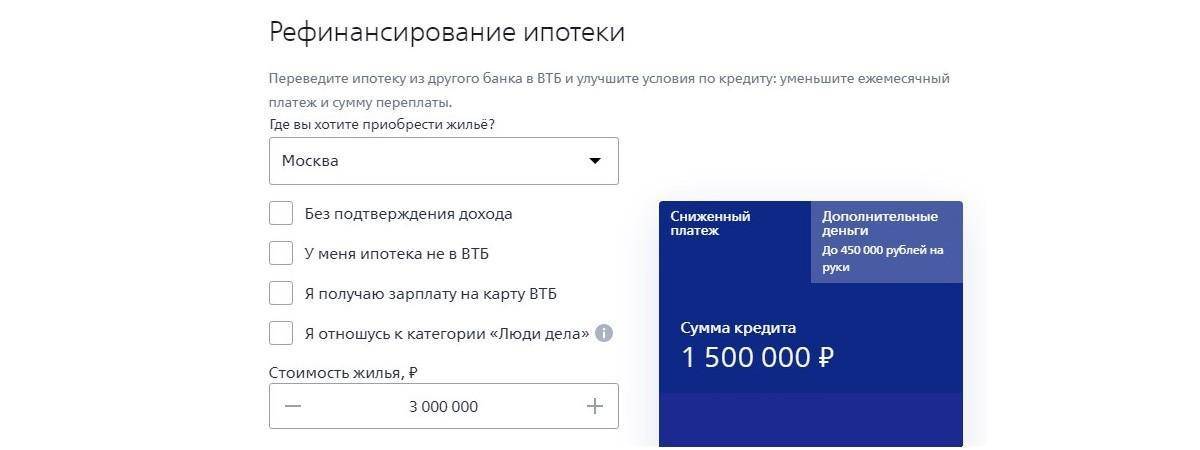

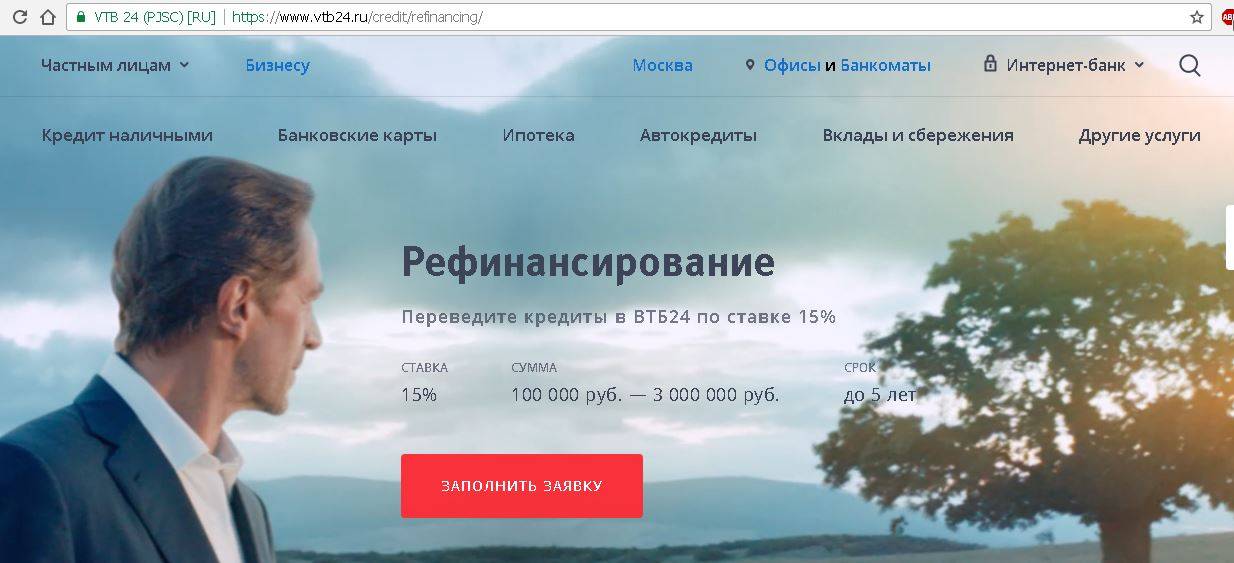

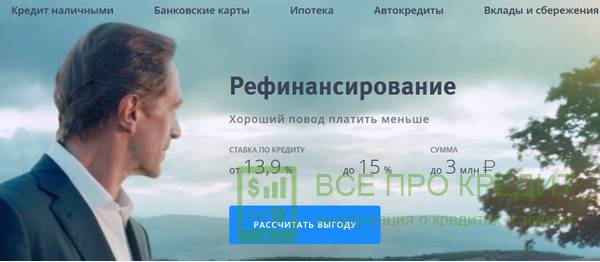

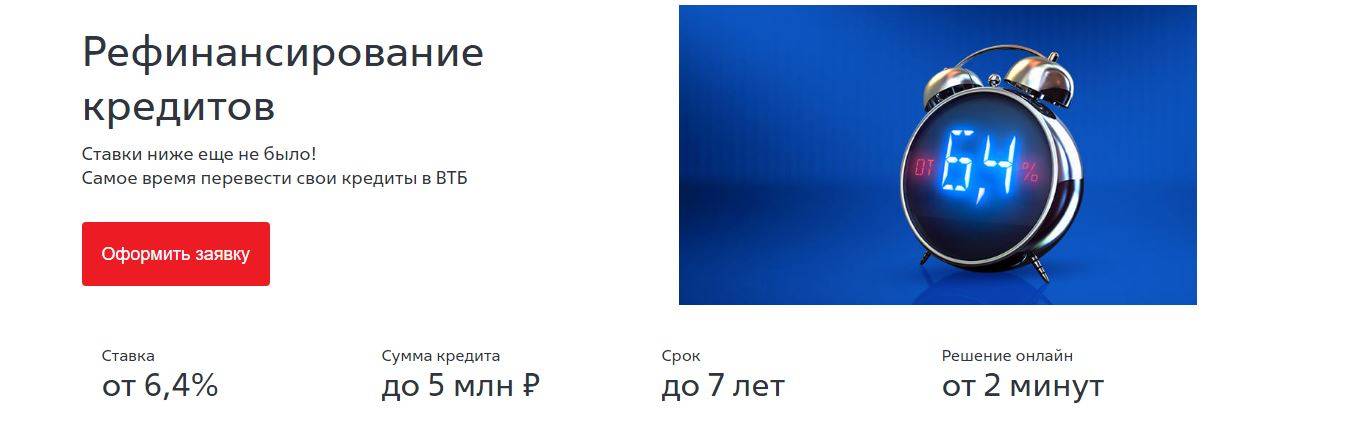

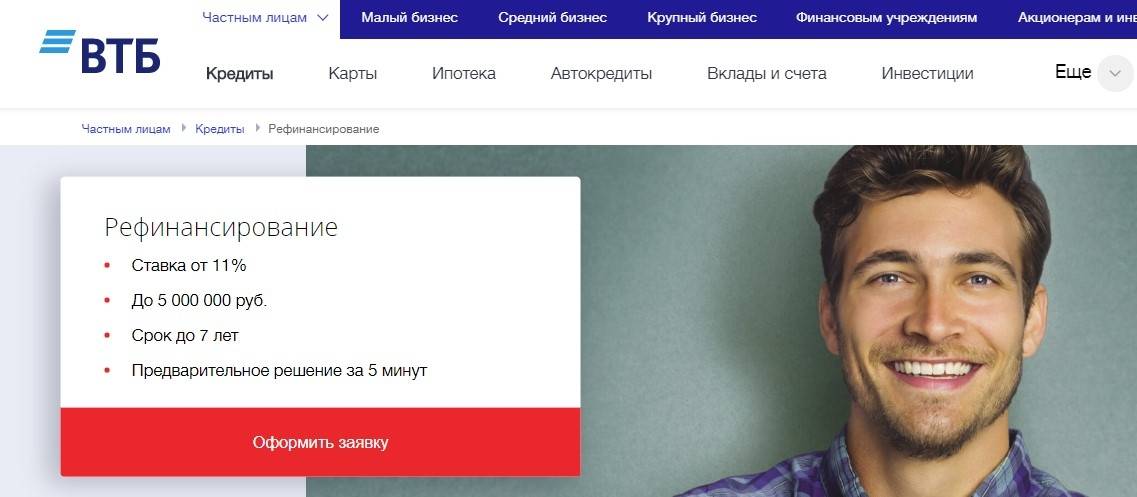

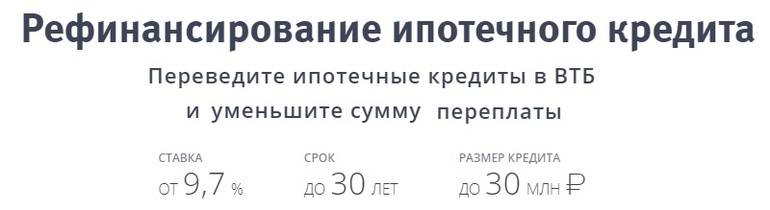

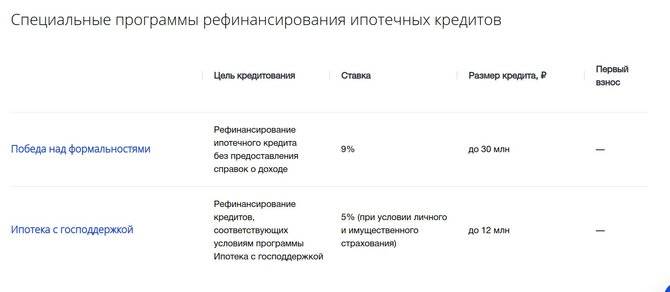

Рефинансирование в финансово-кредитном учреждении осуществляется по выгодной процентной ставке. При переоформлении потребительских займов клиент может рассчитывать на годовую от 11%, ипотеки – от 10,1%. Для кредитов на общую сумму менее пятисот тысяч рублей процент будет увеличен – от 12%.

Клиент, после перевода потребительских займов в ВТБ, может предпринять действия по снижению фиксированной годовой ставки на 3 п.п. Что нужно сделать:

- закажите кредитный пластик «Мультикарта»;

- активируйте платную опцию «Заемщик»;

- пользуйтесь кредиткой наряду с выплатой рефинансируемого долга.

Если реализовать требования, банк пересчитает долг под 8,0% годовых. Такие выгодные условия не предлагаются ни одним финансово-кредитным учреждением.

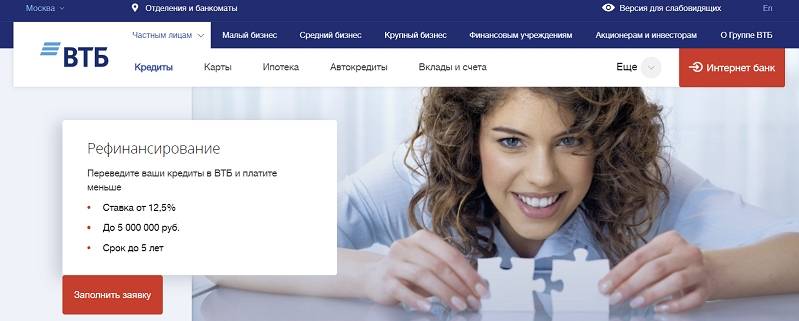

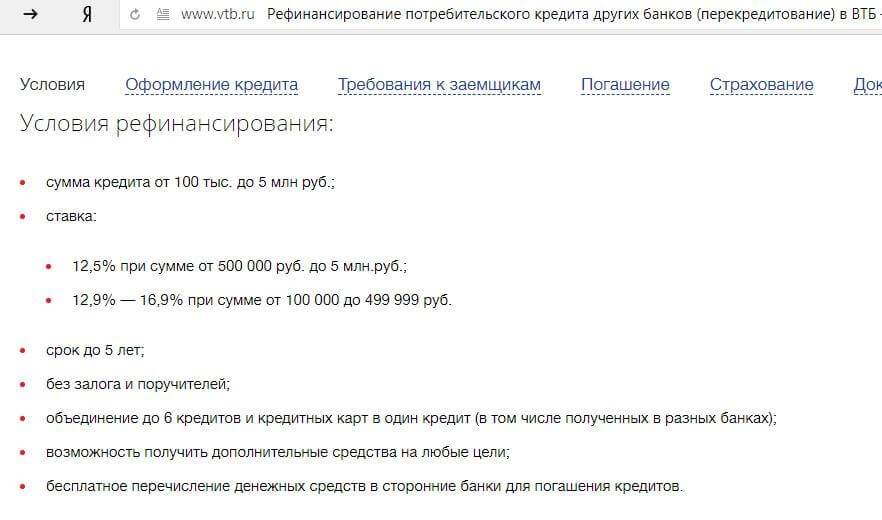

При переводе своих потребительских кредитов из сторонних банков в ВТБ, важно акцентировать внимание на минимальном и предельном лимите суммы нового займа. В соответствии с тарифами банка, предлагается рефинансирование задолженности размером от 100 тысяч до 5 миллионов рублей

С меньшими суммами организация работать не станет. Если общий долг по займам превышает 5000000 руб., заявка клиента будет рассматриваться персонально.

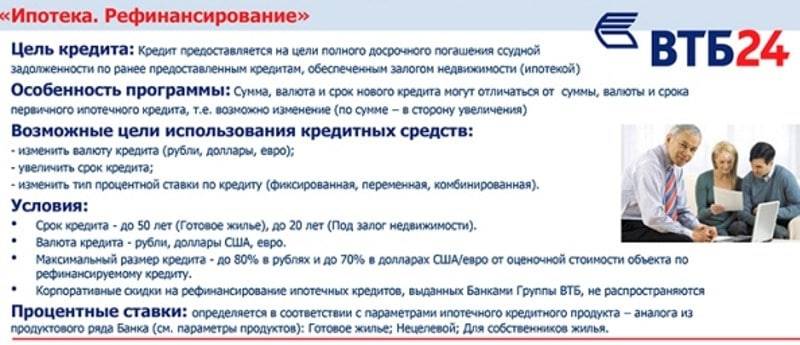

Что касается сроков действия нового кредитного договора, то он разнится. Для «зарплатников» и корпоративных клиентов максимальный период кредитования составляет 7 лет. Для прочих категорий заемщиков – до 5 лет. Пролонгация соглашения о рефинансировании не допускается.

Выгодна ли программа рефинансирования?

Программа рефинансирования предназначена для закрытия имеющихся у человека займов. К примеру, у него уже оформлен кредитный договор в другом банке, но ему предложили более выгодную процентную ставку. У заемщика есть полное право получить новый целевой заем с целью покрытия старого. После погашения первичной задолженности клиент остается должен банку ВТБ, но уже меньшую сумму за счет снижения процентной переплаты. Чем выгодно рефинансирование для банковского клиента?

- Снижается процентная ставка, а значит, ежемесячный платеж и общая переплата по процентам.

- Уменьшается кредитная нагрузка на клиента, который теперь отдает банку меньшую сумму. Иногда размер выплаты снижается даже в два раза, если заемщик решает продлить срок кредита.

- Можно изменить период выплаты задолженности.

- Есть возможность сменить валюту займа. Если вы взяли кредит в евро или долларах, после рефинансирования ваш ежемесячный взнос не будет зависеть от колебаний валютного курса.

- Можно объединить несколько кредитов в один. Вам не придется запоминать дату и размер платежа по каждому из них, теперь нужно вносить единственный взнос.

- При наличии залога квартиру или машину можно освободить от обременения. После этого вам будет разрешено совершать сделки с имуществом.

Несмотря на очевидные плюсы программы рефинансирования, оформлять новый заем нужно после того, как все тщательно просчитали

Вам нужно обратить внимание на размер новой процентной ставки, наличие дополнительных платежей, сумму ежемесячного взноса и прочие важные детали выплаты кредита. Если сумма долга велика, есть смысл снижать ставку на 2-3%, в отношении небольших потребительских займов ощутимым будет уменьшение процента на 4-5 пунктов

Рефинансирование других банков в ВТБ

При подаче заявки следует учитывать один важный момент. В соответствии с программой рефинансирования от ВТБ перекредитованию не подлежат кредитные продукты, оформленные в ВТБ. Помимо самого ВТБ банка к финансовым организациям, чьи кредитные продукты не могут быть рефинансированы в ВТБ, также относятся такие, как ВТБ 24, Почта Банк и БМ-Банк.

А вот перекредитовать кредиты других банков в ВТБ удастся без особых проблем. Как можно догадаться, такая политика связана с тем, что банк для своих действующих клиентов и так предоставляет не высокие проценты. А снижать ставку еще ниже, нет смыла.

А вот переманить клиентов других банков, за счет высоких процентов конкурентов и выгодности предложения ВТБ очень даже целесообразно. Так что ж, если ваш кредит соответствует требованиям банка и вы, как заемщик, также соответствуете установленным критериям, то можете смело подавать заявку.

Стоит ли рефинансироваться?

Программа рефинансирования действительно позволяет заемщикам выбраться из различных сложных ситуаций. Но не всегда такой инструмент кредитования может нести выгоду. Поэтому следует разобраться, когда следует прибегать к программе перекредитования, а когда стоит от нее воздержаться.

Рефинансирование кредитов уместно только в таких ситуациях, когда такое перекредитование может принести выгоду заемщику. Так, допустим, ели вы имеете большой кредит и вынуждены платить за него большие проценты, а другой банк предлагает вам возможность снизить процентную ставку более чем на один пункт, такое перекредитование действительно будет выгодным и поможет сэкономить вам не малую сумму денег.

Оформив договор на более длительный срок, автоматически снижается сумма ежемесячного платежа. После такого перекредитования вам уже станет проще оплачивать задолженность перед банком и не допускать просрочек, тем самым сохраняя свою положительную кредитную историю.

Также, рефинансирование может облегчить жизнь заемщикам, успевшим нахвататься сразу несколько различных кредитных продуктов. Объединив все свои кредиты в один, и подведя их всех под общую процентную ставку, станет проще обслуживать свои кредиты. Ведь согласитесь, один кредит оплачивать намного проще и удобнее чем несколько кредитов, которые часто оформлены в разных банках и дата платежей тоже не одна.

Несмотря на все выгоды рефинансирования иногда все же лучше отказаться от подобной идеи. Особенно это относится к таким случаям, когда ваш кредит уже практически выплачен. Дело в том, что основная доля процентов по кредиту обычно закладывается в первую часть платежей.

А соответственно, если выплачена уже половина кредита, вы оплачиваете уже в большей степени не проценты, а сумму основного долга. И если произвести рефинансирование этой части долга, то на нее снова начисляются проценты. И итоговая сумма переплаты ни то что не сильно уменьшится, а в некоторых ситуациях может даже вырасти.

Рассчитав итоговую сумму переплаты по программе перекредитования и сравнив ее с условиями вашего действующего кредита можно проверить выгодность участия в банковской программе.

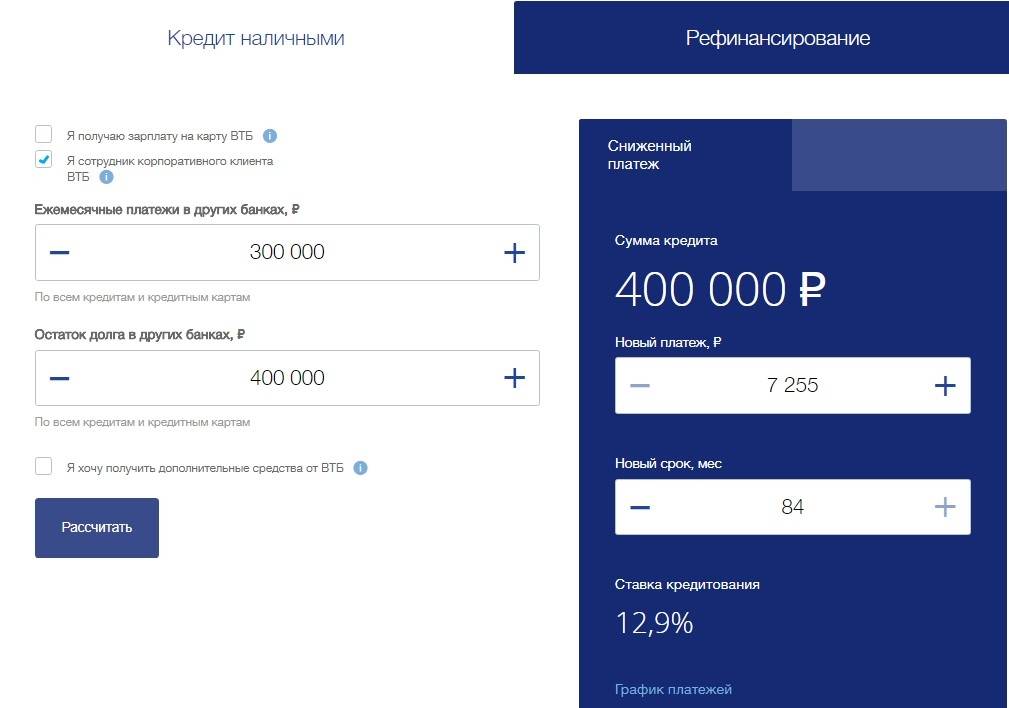

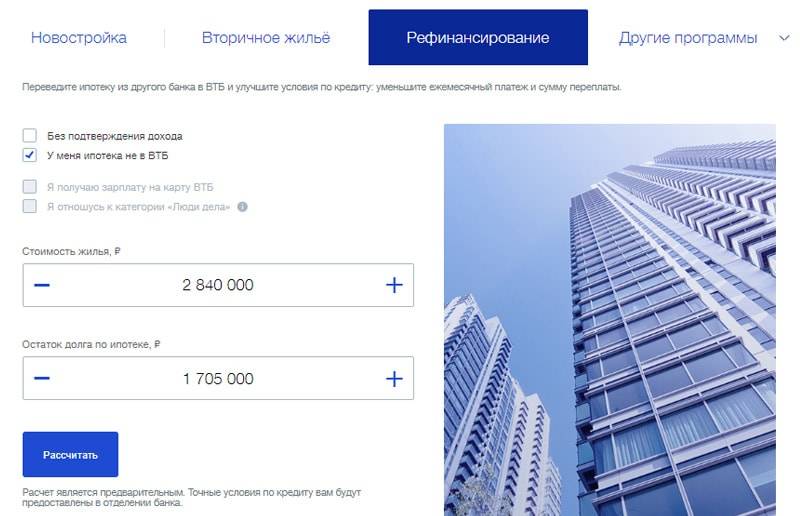

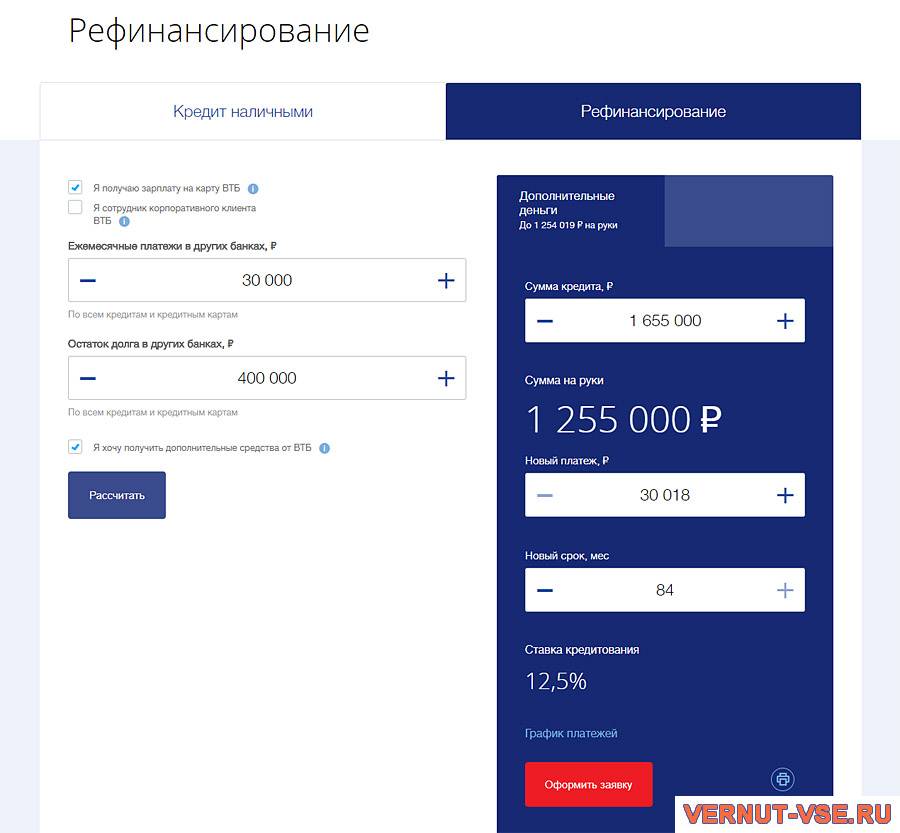

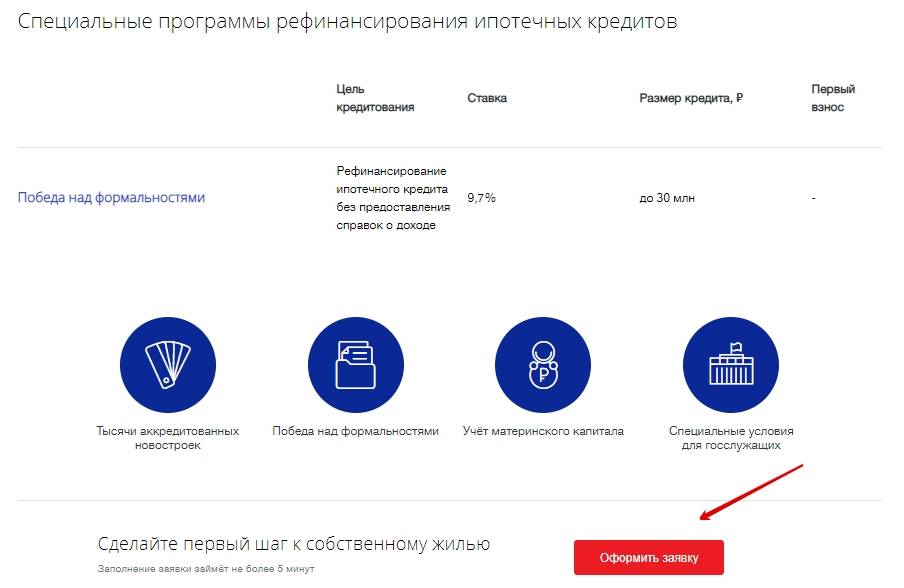

Калькулятор расчета рефинансирования кредитов других банков в ВТБ

Перечень требуемых бумаг

Рекомендуется внимательно ознакомиться с требуемым пакетом документов прежде чем подавать заявку на рефинансирование. Такой совет обусловлен тем, что на получение некоторых бумаг может уйти время, и заемщик просто не успеет представить их вовремя. Клиенты должны предоставить всего несколько следующих документов:

- гражданский паспорт РФ;

- СНИЛС;

- договор о кредите или уведомление о полной стоимости ссуды.

Ну и конечно, невозможно обойтись без подтверждения уровня дохода. Документ должен свидетельствовать о вашем благосостоянии за последние шесть месяцев. На выбор можно представить:

- справку 2-НДФЛ;

- справку о доходах по форме банка (для этого нужно обратиться за образцом);

- справку в свободной форме.

Данный вид бумаги берите незадолго до подачи заявления, потому что он действителен 30 календарных дней с момента получения/заверения.

Когда нужно перекредитование?

Более низкая процентная ставка – это не повод менять банк и заключать с ВТБ договор на перекредитование. К рефинансированию прибегают только в трудных финансовых ситуациях, когда возникают проблемы с уплатой долга. Речь идет о весьма распространенных обстоятельствах.

- Недостаточный доход. Зарабатываемых денег не хватает заемщику, чтобы своевременно рассчитываться с банком. Повторное кредитование поможет увеличить срок предоставления займа, за счет чего уменьшится ежемесячный платеж. Однако общая переплата обязательно увеличится.

- Много кредитов. Если у клиента открыто сразу несколько займов в различных ФКУ, то легче и удобнее объединить их в один долг. Тогда не возникнет путаницы с отчетной датой и суммой задолженности.

- Возникновение дополнительного долга. Нередко физлицо выступает поручителем, и при взыскании обязан выплачивать не только свой, но и чужой кредит. Тогда целесообразнее объединить два договора в один – для удобства и пониженной ставки.

- Желание увеличить заем. Если при действующем кредите заемщику нужны еще средства, можно оформить рефинансирование с добавкой на личные нужды. Ежемесячные выплаты увеличатся, зато деньги сверхсуммы будут сразу выплачены наличкой.

- Индивидуальное предложение. Зарплатникам ВТБ предлагается особые условия, которые выгоднее текущих пунктов по кредиту. Если ставка намного меньше, то рефинансирование поможет снизить переплату и сэкономить на займе.

Перекредитование не снимает с должника взятые обязательства по выплатам. Однако с его помощью можно скорректировать первоначальные условия и сделать погашение максимально выгодным и удобным. Привлекает и индивидуальный подход – окончательные тарифы, лимиты и сроки оговариваются ВТБ с каждым новым клиентом.

Как погасить кредит

Осуществлять гашение кредита можно одним из следующих способов:

- через специалистов отделения ВТБ 24;

- удаленно, используя ВТБ 24 Онлайн;

- через любое отделение Почты России;

- используя сеть Золотая Корона;

- переводом с карты на карту.

Рассмотрим несколько подробнее эти варианты:

- При оплате через специалиста предъявите паспорт, вашу банковскую карточку либо номер счета.

- В ВТБ Онлайн можно подключить автоплатеж, что упрощает перевод средств в соответствии с графиком.

- При оплате через Почту России перевод нужно осуществлять за 7 – 10 дней до даты, прописанной в графике.

- Для оплаты через сеть Золотая Корона обратитесь к специалисту с паспортом и номером счета. После оплаты не забывайте брать чек.

- При переводе с карты учитывайте, что срок зачисления средств может составлять до трех рабочих дней.

Суть рефинансирования ВТБ

Базовые принципы предложения от ВТБ схожи со стандартными условиями перекредитования. Смысл процедуры рефинансирования заключается в погашении задолженности перед изначальным банком-кредитором и одновременным переводом долга в ВТБ. Оформляется новый договор займа, условия по которому обычно становятся комфортнее для заемщика.

Чтобы воспользоваться услугой перекредитования, нужно соответствовать перечню требований, выдвигаемых банком. Речь идет о следующих условиях:

- кредитная задолженность определяется исключительно перед российскими банками;

- по рефинансируемым займам не было зафиксировано значительных нарушений, продолжительных просрочек;

- остаточный срок переоформляемого кредита должен составлять более 3 месяцев;

- общий долг по кредитному соглашению должен превышать 15% первоначальной суммы ссуды;

- долг исчисляется в российских рублях.

Воспользоваться программой рефинансирования смогут лишь добросовестные плательщики, не допускающие серьезных нарушений кредитного соглашения. Банк одобрит заявку исключительно в случае должного исполнения клиентом своих текущих финансовых обязательств. Очевидно проблемным заемщикам, периодически допускающим просрочки, в перекредитовании будет отказано.

Услуга должна приниматься клиентами не как способ ухода от бремени задолженности, а как вариант уменьшения долговой нагрузки. Участвуя в программе, физическое лицо может претендовать на меньшую процентную ставку, сниженный срок кредита, что, в свою очередь, поможет уменьшить итоговую переплату. В рамках рефинансирования также допускается увеличить период кредитования, в результате чего месячный платеж сократится, снизится кредитная нагрузка на клиента.

Все переводимые в банк кредитные соглашения объединяются в один совокупный долг

Важно соблюдать лимит по сумме, установленный в рамках программы перекредитования

Когда данная процедура невыгодна?

Рефинансирование не всегда выгодно. Особенно, если в расчетах руководствоваться только процентной ставкой. Чтобы не попасть впросак и не нажить себе дополнительных проблем, следует помнить о некоторых правилах.

- Разница в годовых должна быть приличной. Это значит – как минимум 3-4 процента.

- Придется оплатить новую страховку. Даже при заключении одного страхового договора в день открытия кредита, ВТБ попросит опять внести деньги за новый полис. Если отказаться, можно «проиграть» в ставке или получить отказ в заявке.

- Рефинансируется не более 6 кредитов. ВТБ не возьмет больше шести сторонних займов.

- Маленькие суммы перебрасывать в другой банк невыгодно. Целесообразнее ссуды менее 500 000 рублей погашать у прежнего кредитора. Повышенная ставка и дополнительные расходы сделают проведение процедуры бессмысленной, а порой и совершенно накладной.

Рефинансирование способно помочь в выплатах и сэкономить на процентах, но только тем, кто изучит нюансы услуги и просчитает размер выгоды. Только взвесив все «за» и «против», можно отправлять заявку и ждать ощутимой свободы в кредитных делах.

Стоит ли рефинансироваться

На сайте все написано красиво. Но в чем подвох, думают люди, читая о радужных перспективах перекредитования. Ведь банк ничего не будет делать из альтруизма и себе в ущерб. Наверняка есть и подводные камни.

На самом деле, у банка своя выгода. По сути, он приобретает нового клиента, ничего при этом не теряя. Если вы посмотрите на ставки по классическим кредитам ВТБ 24, которые он в данный момент предлагает получить, то увидите те же цифры, что и для услуги рефинансирования. То есть банк ничего не теряет, напротив, приобретает заемщика. Если вы будете исправно платить по кредиту и вам все понравится, не исключено, что когда-нибудь вы станете постоянным клиентом этого банка, что будет ему только на руку.

Так стоит ли рефинансироваться? Это зависит от того, чего вы хотите добиться. Для наглядности калькулятор на сайте банка показывает, что в некоторых случаях переплата по кредиту вырастет. Зато сократится размер ежемесячного платежа. Или наоборот. В любом случае, всегда можно подобрать тот вариант, который вас устроит больше чем текущий.

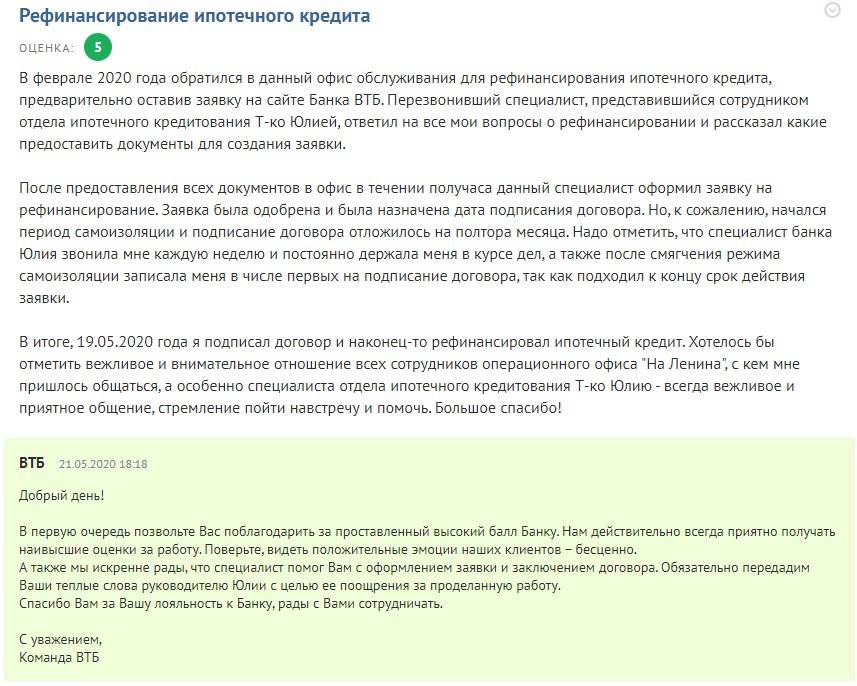

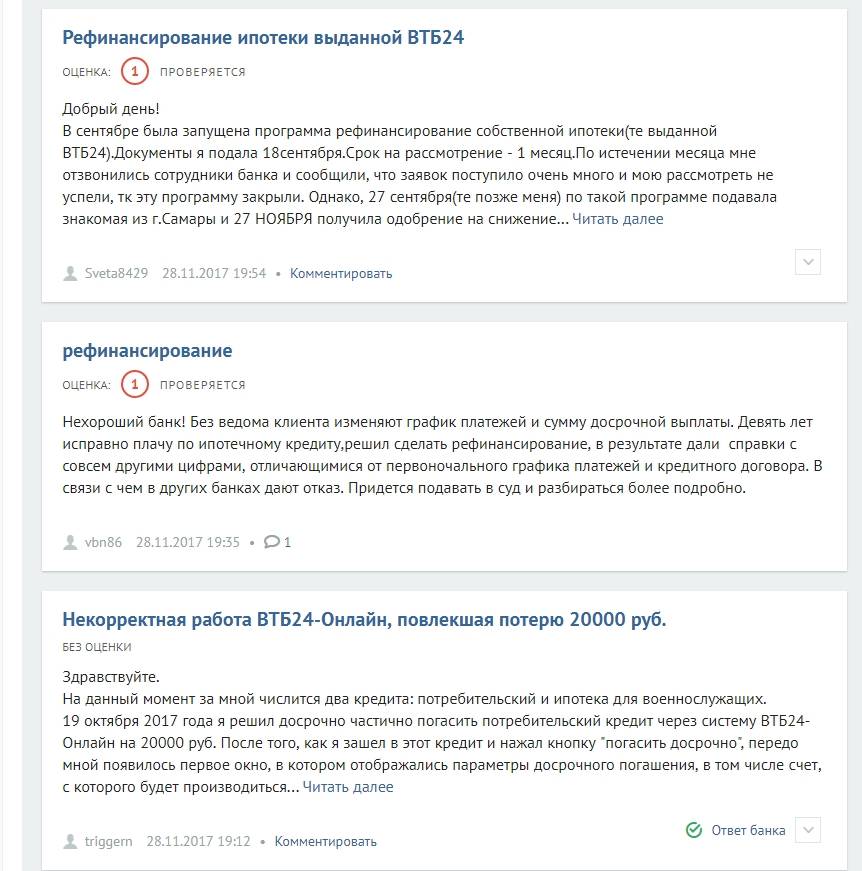

Чтобы ответить на вопрос, «рефинансируй, не рефинансируй, выгодно ли это», стоит почитать отзывы как происходит данная процедура у реальных людей.

Как можно снизить процентную ставку

Ставку по кредиту можно снизить, оплачивая покупки Мультикартой ВТБ. Сделать это довольно просто.

✓Сначала надо оформить дебетовую Мультикарту ВТБ.

✓Затем подключите на нее опцию «Заемщик»у.

✓После этого расплачивайтесь картой в магазинах или интернете на сумму не менее 10 тысяч рублей в месяц.

Скидка составит:

– 1% к процентной ставке по кредиту наличными.

Скидка начисляется на бонусный счет бонусными рублями

Затем бонусные рубли можно обменять на обычные рубли, товары и сертификаты из каталога или путешествия.

Надо ли платить страховку

Конечно, при оформлении рефинансирования вам предложат заключить договор страхования. Но вы имеете право отказаться.

В банке ВТБ утверждают, что отказ от страхования не повлияет на принятие решения о выдаче денег.

Правда, практика такова, что процентная ставка без страховки может быть выше.

Какие бонусы есть у ВТБ для заемщиков

При оформлении рефинансирования в банке ВТБ можно подключить дополнительные услуги, которые могут быть очень полезны.

✓ Отложенные платежи. Услуга «Отложенные платежи» позволяет клиентам с хорошей кредитной историей пропустить 1 или 3 первых ежемесячных платежей. По рефинансируемым кредитам с даты выдачи должно пройти не менее 11 мес. Услуга предоставляется бесплатно.

✓ Льготный платеж. Услуга «Льготный платеж» позволит снизить размер первых платежей (до 3-х шт.), которые будут состоять только из процентов по кредиту без основного долга. Услуга предоставляется бесплатно.

✓ Кредитные каникулы. Услуга «Кредитные каникулы» позволяет пропустить один любой платеж каждые полгода (не ранее 6 месяцев с даты выдачи кредита и не позднее 3 месяцев до окончания кредита). Пропущенный платеж сдвигается на следующий период с одновременным увеличением срока кредита. Услуга предоставляется бесплатно.

Подводя итоги

Провести рефинансирование кредитов сегодня предлагают многие банки. Да и условия, надо признать, у них примерно одинаковые. Практически все выдают до 3-5 млн рублей на срок до 5-7 лет

А потому внимание приходится обращать не только на финансовую сторону вопроса, но и другие факторы, которые могут серьезно повлиять на комфортность обслуживания нового займа

✓ВТБ, например, дает возможность пропускать один платеж каждые полгода, а также снизить размер первых трех выплат.

✓Клиент может также уменьшить ставку при помощи использования Мультикарты.

✓У ВТБ большая сеть отделений по всей России, удобный интернет-банк, где можно легко узнать сумму долга, размер и дату ежемесячного платежа, а также внести оплату.

При выборе банка для рефинансирования кредита, главную роль играет процентная ставка. А потому предварительно стоит обратиться в несколько банков, чтобы понять, какой процент на самом деле предложит вам та или иная кредитная организация. Ведь, надо признать, что реальная полная стоимость кредита часто значительно отличается от того, что говорят в рекламе по ТВ», — говорит обозреватель агентства деловой информации Top-RF.ru Кристина Комарова.

Генеральная лицензия Банка России №1000. Информация не является публичной офертой.