Программы лояльности

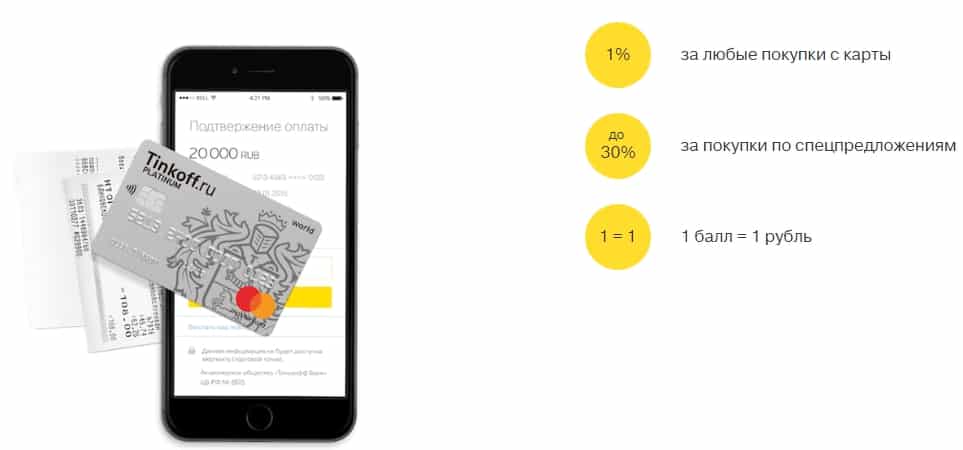

В завершение статьи, расскажем о том, как пользоваться кредитной картой «Тинькофф Платинум» с выгодой. Пластик участвует в бонусной программе «Браво». Согласно ее условиям, за каждую покупку система автоматически начисляет бонусные баллы, каждый из которых равен 1 рублю:

- по 1 баллу за каждое списание с карточки;

- и от 3 до 30 – за оплату в магазинах-партнерах.

Потратить накопленные баллы можно на покупку железнодорожных билетов или в кафе и ресторанах.

Зная, как правильно пользоваться кредитной картой «Тинькофф», можно не только не платить лишних денег, но и заработать на бонусной программе.

Что нужно для поднятия лимита?

Каждый клиент хоть раз попадал в ситуацию, когда средств на карте не хватает, но не знал, как увеличить кредитный лимит по карте Тинькофф и от чего зависит решение банка. Список рекомендаций для заемщиков, которые хотят поднять лимит по кредитной карте, выглядит так:

- Регулярно использовать карту для приобретений товаров и оплаты услуг.

- Вовремя вносить все платежи, и не обязательно сверх минимального. Даже минимальное превышение задолженности повлечет отказ.

- Отвечать на звонки операторов Тинькофф. Таким образом банк обновляет базы данных, а регулярная коммуникация с клиентов повышает уровень доверия к нему.

- Информировать учреждение о смене уровня заработной платы, особенно, если она увеличилась.

- Повысить на кредитной карте лимит помогут дорогие покупки. Приобретения с высокой стоимостью свидетельствует об уровне достатка, а значит характеризует заемщика как человека со стабильно высоким доходом.

- Не допускать просрочек по долговым обязательствам в сторонних банках. Кредитный рейтинг регулярно обновляется. Принимая решение, Тинькофф запросит информацию в бюро кредитных историй.

- Пользоваться другими продуктами Тинькофф — оформить депозит или зарплатную карту.

Если выполнять все пункты, банк обязательно одобрит заявку.

Как пользоваться картой Tinkoff Platinum

Чтобы не терять деньги на переплатах и получать выгоду от участия в различных акциях, нужно знать, как правильно пользоваться кредиткой. Для этого уже при ее получении стоит внимательно изучить все условия договора, тарифный план и задать вопросы специалисту

При этом важно учесть:

- снятие наличных нежелательно, так как ведет к значительному повышению процента за использование;

- если имеются платные услуги, которые не используются, их нужно обязательно отключить;

- оплачивать задолженность необходимо в установленные сроки, во избежание начисления высоких штрафов;

- бонусные программы всегда приятны и помогают экономить деньги.

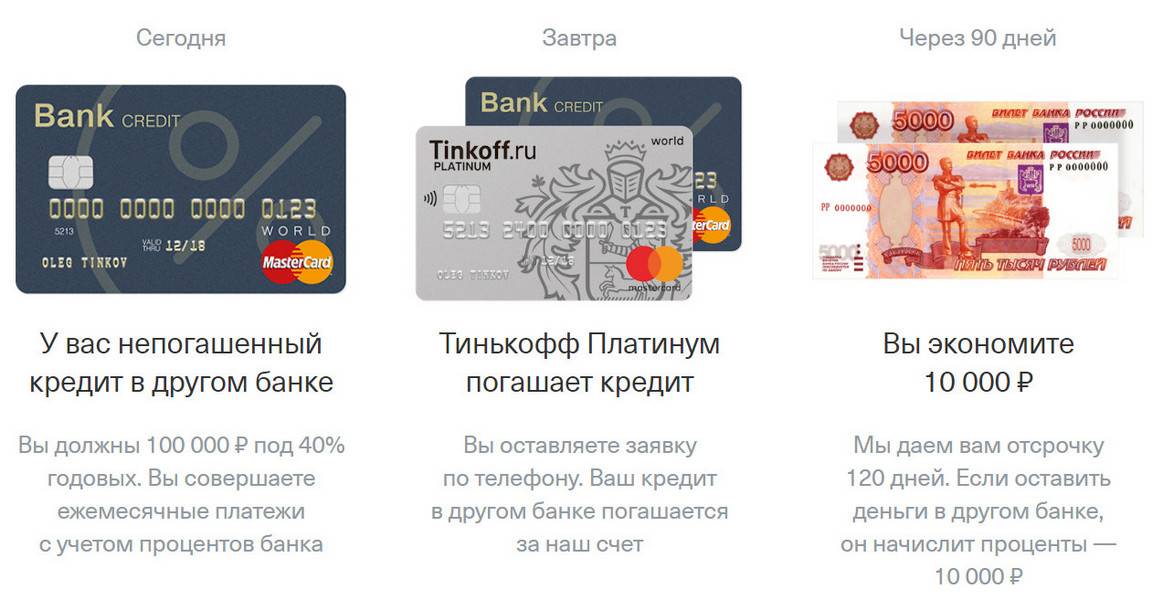

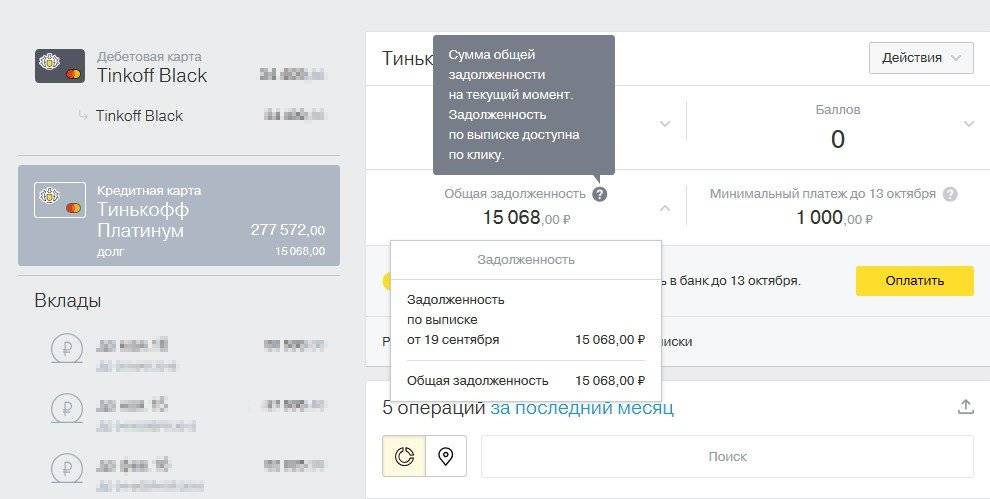

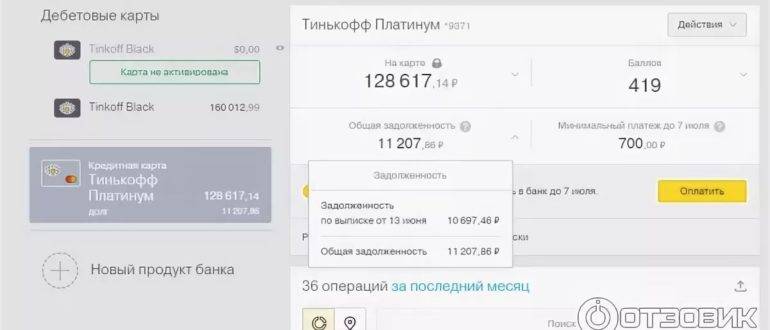

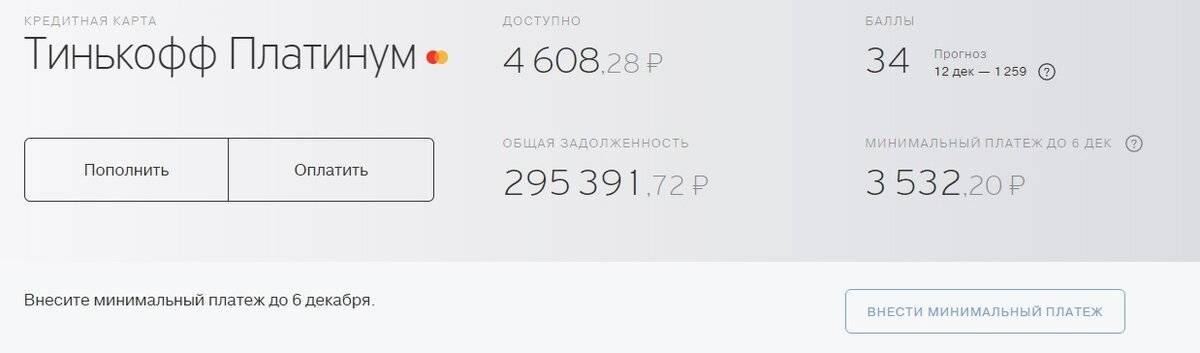

Погашение кредита и пополнение карты

Чтобы не копить долги перед банком, необходимо своевременно вносить оплату по кредиту. Организация ежемесячно информирует своих клиентов о сумме задолженности, размере минимального платежа и дате его внесения, рассылая выписки на электронную почту.

Внести оплату и пополнить карту несложно; операцию осуществить возможно:

- через онлайн-банк;

- наличными – в банкоматах Тинькофф;

- переводом на кредитный счет (безналично);

- наличными в точках приема пополнения у партнеров.

Если снятие наличных и пополнение карты планируется осуществлять посредством банкоматов, их местонахождение можно узнать в разделе «Банкоматы»: https://www.tinkoff.ru/maps/atm/?partner=tcs

Где можно расплатиться кредиткой

Сразу нужно отметить, что принадлежность платиновой карты к международной системе MasterCard позволяет использовать ее в любой стране мира. При этом неплохо знать, где можно расплатиться карточкой. Наиболее выгодно ее использовать:

Обналичивание средств

Безналичный расчет является предпочтительным. Но это не значит, что снимать наличные нельзя. Правда, в этом случае не нужно забывать, что эта процедура влечет за собой значительный скачок величины процентной ставки. Кроме того, если снятие производится в банкомате сторонней организации, то за совершение операции также будет начислена комиссия. Именно поэтому нужно подумать, стоит ли это делать.

Каков начальный лимит на карте Тинькофф?

Если внимательно изучить все предложения Тинькофф, в информации о максимально возможном количестве средств всегда присутствует предлог “до”. Банк никогда не предлагает одинаковые условия все соискателям. Суммы не фиксированы, а индивидуальны для каждого заемщика, и определяются на основе уровня доверия.

Первоначальный лимит при получении зависит от следующих факторов:

- Возраст заемщика. Несмотря на то, что официально Тинькофф выдает кредиты соискателям от 18 до 75 лет, к потенциальным заемщикам от 20 до 55 банк относится более лояльно. Эта возрастная группа расценивается как более платежеспособная. Даже если человек на момент оформления карты не работает, высока вероятность, что в ближайшем будущем он найдет официальное место трудоустройства.

- Ежемесячный доход, официальное трудоустройство, стаж работы. Чаще Тинькофф не требует подтверждать документально уровень дохода. Но если это сделать, то шансы на одобрение большого лимита многократно увеличиваются. Идеальный заемщик для банка — официально устроенный гражданин со среднемесячным доходом не менее 15 тысяч, проработавший на нынешнем месте от 3 месяцев.

- Кредитная история. Определяющий фактор для увеличения кредитного лимита. Хорошая кредитная история формируется, если соискатель активно пользуется займами и в срок их погашает. Плохая КИ и полное ее отсутствие расценивают банком приблизительно одинаково. Если соискатель никогда не пользовался кредитованием, учреждение не может оценить его надежность.

- Наличие долговых обязательств в других учреждениях. От этого фактора также косвенно зависит, какую сумму одобрит банк. Даже если вы не пользуетесь кредиткой другого банка, но она оформлена на ваше имя и активирована, Тинькофф может расценивать ее как еще одно долговое обязательство.

- Немаловажна и личная история взаимоотношений с Тинькофф. ”Знакомым” клиентам банк охотнее выдает кредиты и одобряет повышенные лимиты.

Чаще начальный лимит редко превышает 50 000 рублей. Иногда суммы вовсе незначительные — с 5000 рублей. Минимальная сумма кредита в Тинькофф — 4 000 рублей.

Как увеличить кредитный лимит по карте Тинькофф банк через интернет – на какую сумму и через сколько банк его поднимет

Ответ на вопрос о том, как увеличить лимит по кредитной карте Тинькофф онлайн, достаточно простой, даже если изначально ограничение по кредиту составляет всего несколько тысяч рублей. Для того, чтобы осуществить процедуру, потребуется воспользоваться основными правилами и рекомендациями.

Размер изначального лимита на кредитной карте Тинькоф банка

Максимальный первоначальный лимит по кредитке зависит от сведений о финансовом и кредитном состоянии самого заемщика и определяется при заполнении и рассмотрении заявки на получение пластика. Основные данные, влияющие на решение коммерческой организации:

- стаж работы потенциального заемщика;

- размер ежемесячного официального дохода (дополнительный также учитывается, если имеет документальное подтверждение);

- возможные расходы на займы в других финансовых учреждениях;

- кредитная история.

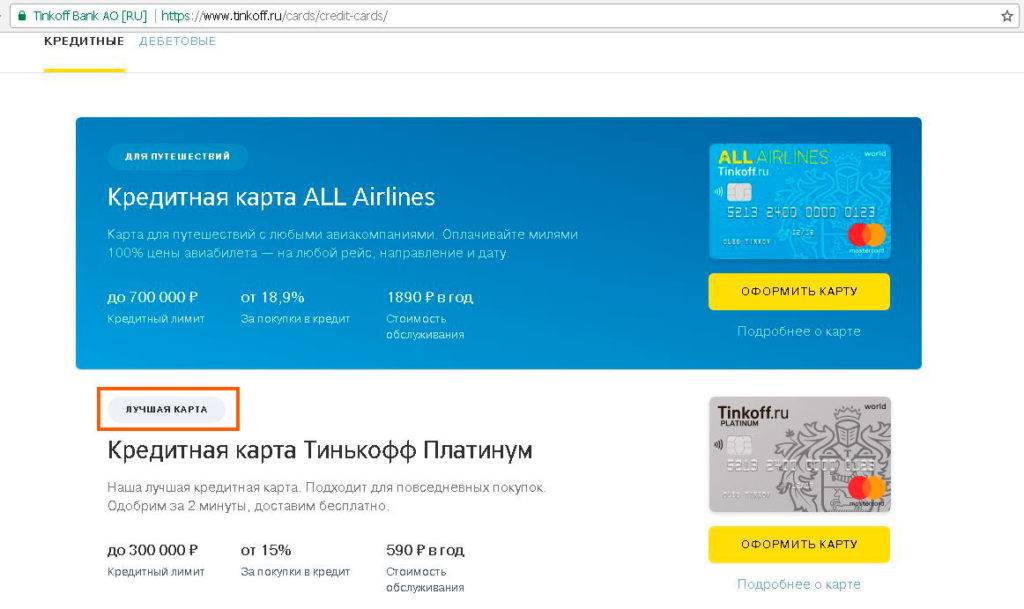

Как правило, заявление на получение пластика передается через интернет в режиме “онлайн”. Наибольший лимит возможен у кредитки “Платинум”. Здесь он составит до 300 тысяч рублей. Если изначально он оказывается более низким, у держателя появится возможность запросить увеличение кредитного лимита по карте Тинькофф.

Что нужно для поднятия лимита

Основные рекомендации о том, как повысить кредитный лимит в Тинькофф:

Систематически использовать пластик. Чем больше с кредитки будут тратиться средства, тем выше шансы на увеличения кредита.

Не допускать просрочек. Пропуск платежей негативно влияет на состояние репутации заемщика, а значит и снижает шансы на увеличение баланса.

Отвечать на звонки представителей финансового учреждения

Это важно для того, чтобы о сведения о клиенте постоянно пополняли базу данных компании.

Обновлять сведения о заработной плате и работе. Это касается случаев, при которых происходит смена должности.

Приобретать дорогостоящие товары

Как правило, при оплате кредиткой в магазинах комиссия не взимается. Но в то же время частые покупки смогут продемонстрировать наличие достатка.

Не допускать просрочек в других коммерческих организациях. Данные о рейтинге заемщика систематически обновляются и передаются в финансовые учреждения.

Пользоваться другими продуктами компании, которые продемонстрируют наличие достатка у клиента.

Систематическое применение данных рекомендаций поможет ответить на вопрос о том, быстро как увеличить кредитный лимит по карте Тинькофф банк.

Как повысить сумму на кредитке и можно ли оформить заявку через интернет

Если клиент проявляет свою заинтересованность в использовании предоставленного займа и систематически использует пластик, лимит может быть увеличен автоматически.

Однако возможно также и самостоятельно и самостоятельно направить в компанию соответствующий запрос.

Для этого следует позвонить в контактный центр, задать оператору все интересующие вопросы и передать сведения о текущем состоянии счетов.

Через какое время после заявки Тинькофф увеличивает кредитный лимит

Если у Вас остались вопросы или есть жалобы – сообщите нам

Задать вопрос

Сведения о состоянии счетом и заявку для постоянного или временного увеличения следует подавать не ранее, чем через полгода после начала активного использования пластика.

Рассчитывать на положительное решение компании возможно только в этом случае, поскольку к этому моменту будет собрана достаточная картина о финансовом благосостоянии держателя.

При подаче заявления важно передавать максимально достоверную информацию о нынешнем состоянии счетов

Что делать в случае отказа банка

Как увеличить кредитный лимит в тинькофф банке, если операция не была произведена даже после обращения в компанию? Далеко не всегда финансовое учреждение повышает ограничение сразу после получения заявки.

Однако сама заинтересованность заемщика значительно увеличивает шансы для дальнейшего улучшения способностей пластика.

Операторы будут систематически отслеживать состояние счетов и при наступлении наиболее благоприятного момента рамки будут расширены.

Заключение

Многие держатели кредиток интересуются, через какое время после начала использования платежного средства возможно увеличить кредитный лимит.

Данный вопрос рассматривается в индивидуальном порядке, поскольку на расширение финансовых рамок влияет сразу несколько факторов, в том числе активность использования пластика.

В том случае, если заемщик систематически производит оплату покупок и услуг с его помощью, если шансы на увеличение суммы займа повышаются

Кроме того, важно следить за состоянием кредитной истории и не допускать просрочек

Как увеличить кредитный лимит по карте Тинькофф банк через интернет – на какую сумму и через сколько банк его поднимет Ссылка на основную публикацию

Что делать для повышения

Для стимулирования увеличения кредитного лимита в Тинькофф необходимо:

- Регулярно использовать карточку. Банк должен видеть, что его инструментом активно пользуются и пожелать дать клиенту больше возможностей для трат, а себе больше возможностей для заработка. Если же картой не пользоваться, то банк ничего не получит и, как следствие, сочтет, что кредит заемщику не нужен.

- Не допускайте просрочек, штрафов и других негативных моментов в ваших отношениях с банком. Если нечто подобное появится, организация может счесть, что вы недостаточно достойны доверия, а значит, не стоит расширять денежный лимит как минимум поначалу.

- Будьте всегда на связи с банком. Иногда банк хочет связаться с клиентом, даже если оплата происходит вовремя. В этом случае необходимо проследить, чтобы все средства связи были актуальными. Если банк знает, что клиент на связи, то он значительно больше ему доверяет.

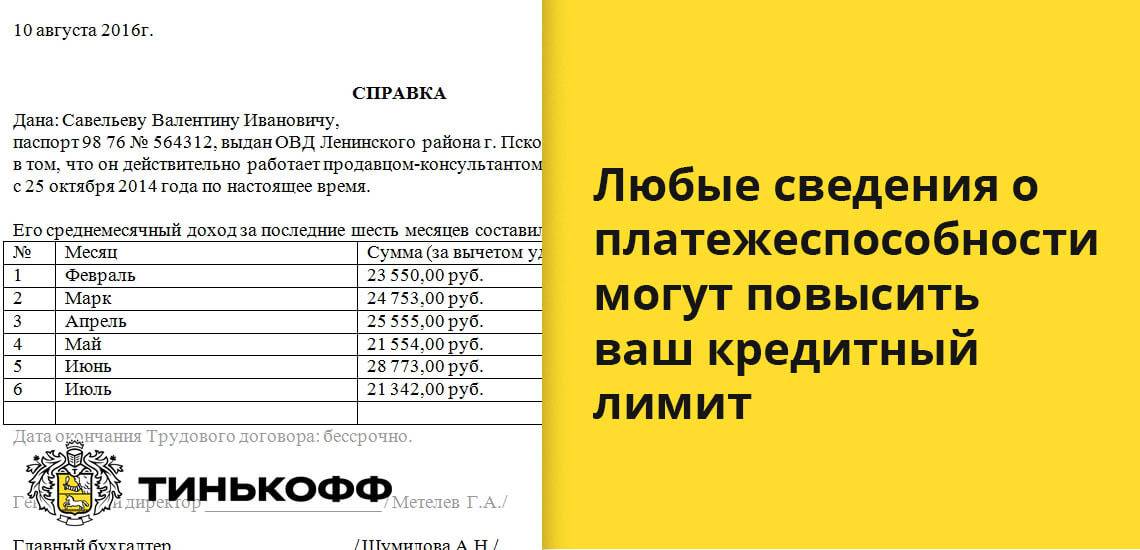

- Укажите как можно больше данных о себе, в особенности, о своих доходах. Чем больше банк будет знать о вашей платежеспособности, тем больше он будет готов выдать заемных средств.

- Платите кредиткой за более-менее дорогие товары, так как банк следит не только за процессом трат и оплат, но и за категориями совершаемых покупок. Чем больше они покажут ваш доход, тем больше банк будет понимать, что клиент платежеспособность.

- Следите за своей кредитной историей, так как чем более вы хороший клиент кредитных организаций, тем чаще банк будет хотеть выдать вам свои средства.

- Пользуйтесь другими продуктами банка. Чем более лояльным оказывается клиент, тем охотнее банка идет ему навстречу в случае каких-либо спорных моментов.

Разумеется, это не все способы склонить мнение банка на свою сторону. Но если их использовать, то наверняка скоро появится возможность сделать денежный лимит больше.

Как получить карту

После оформления карты Тинькофф банка на официальном сайте и подтверждения процедуры оператором, она высылается клиенту.

Кредитную карту Тинькофф Платинум можно получить либо посредством Почты России, либо она доставляется курьером. Доставка осуществляется в любой населенный пункт страны.

При выборе способа доставки курьером, оператор связывается с клиентом для уточнения удобного клиенту места и времени получения карты. В установленную дату курьер привозит на адрес клиенту договор и непосредственно саму кредитную карту. Далее после сверки документов и подписания договора, курьер передает карту и отвозит копию договора в банк.

Как самостоятельно повлиять на лимит?

Новый клиент для любого кредитора – это заемщик с непрогнозируемой финансовой дисциплиной, потому чаще всего банки не рискуют и одобряют невысокие лимиты. Так, в первый раз обычно оформляют Тинькофф Платинум с балансом до 15 тысяч. Если установленной суммы недостаточно, возникает закономерный вопрос: можно ли увеличить лимит по кредитке?

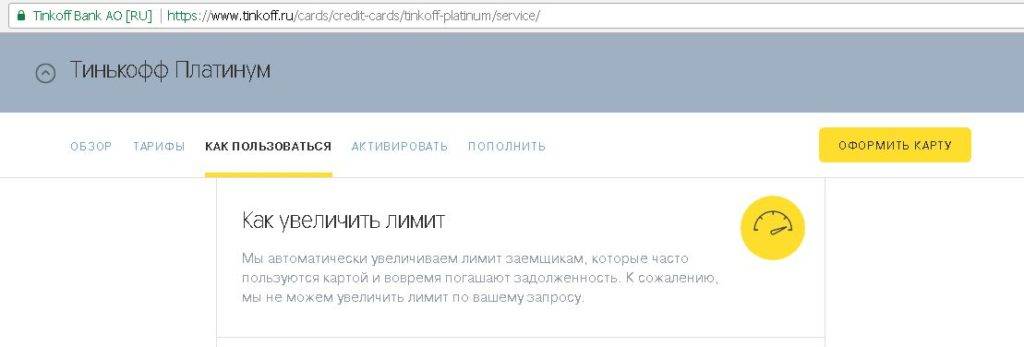

Поднять одобренный максимум реально, но только по решению банка и не ранее четырех месяцев после оформления. Самостоятельно отрегулировать высшую планку займа невозможно: в Тинькофф не предусмотрена возможность варьирования лимита по заявкам клиентов.

Как прокачать карточку?

Низкий кредитный лимит карты – вовсе не приговор, как могут подумать некоторые

Обязательно нужно брать во внимание, что банк страхуется, так как не совсем еще представляет, насколько вы благонадежны, и устанавливает лимит ниже, чем вы того заслуживаете. Именно поэтому со временем есть шанс получить более высокую сумму, делая ряд простых шагов

- Пользуйтесь кредиткой как можно чаще. Да, это действительно работает: чем больше тратите, тем больше вероятность повышения лимита.

- Не допускайте просрочек по выплатам. Излишне говорить о том, как репутация клиента влияет на его шансы получить от банка большую сумму.

- Будьте на связи с банком и предоставляйте менеджерам правдивую информацию о себе.

- Если в вашей жизни происходят какие-то изменения, касающиеся бюджета, немедленно сообщайте об этом в финансовую организацию.

- По возможности периодически делайте дорогостоящие покупки с карты (можно, например, оплачивать картой покупки родственников и друзей, брать у них наличку, а потом в 2-3 этапа гасить долг). У банка сложится впечатление, что клиент довольно обеспечен и вполне может позволить себе повышенный лимит.

- Будьте благонадежным клиентом не только для Тинькофф Банка, но и в принципе для всех организаций, вовремя оплачивайте налоги, штрафы ГИБДД, коммунальные платежи.

- Пользуйтесь дополнительными услугами от Тинькофф, особенно если они бесплатные или не дорогие.

Если не пренебрегать этими советами, через два-три месяца можно смело ожидать разрешения на увеличение кредитного лимита. В любом случае, вы ничего не теряете, данная информация никаким образом не портит кредитную историю.

Плюсы и минусы, подводные камни использования кредитной карты Платинум

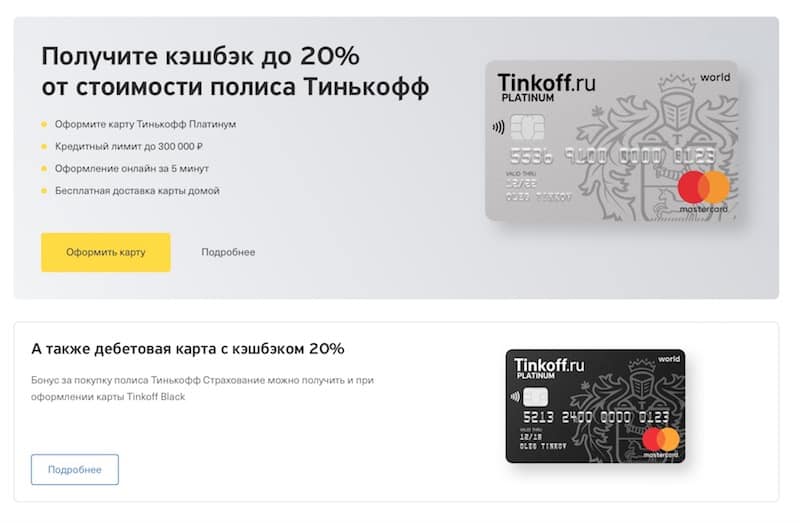

Как любой продукт, банковская карточка имеет свои плюсы и минусы. К несомненным достоинствам относят:

- простоту оформления онлайн заявки;

- небольшой пакет документов;

- отсутствие требований поручителей и справок о доходах;

- возможность оформления карты по телефону;

- tinkoff platinum world подключена к международной системе оплаты;

- быстрое принятие решения;

- бесплатную доставку на дом курьером;

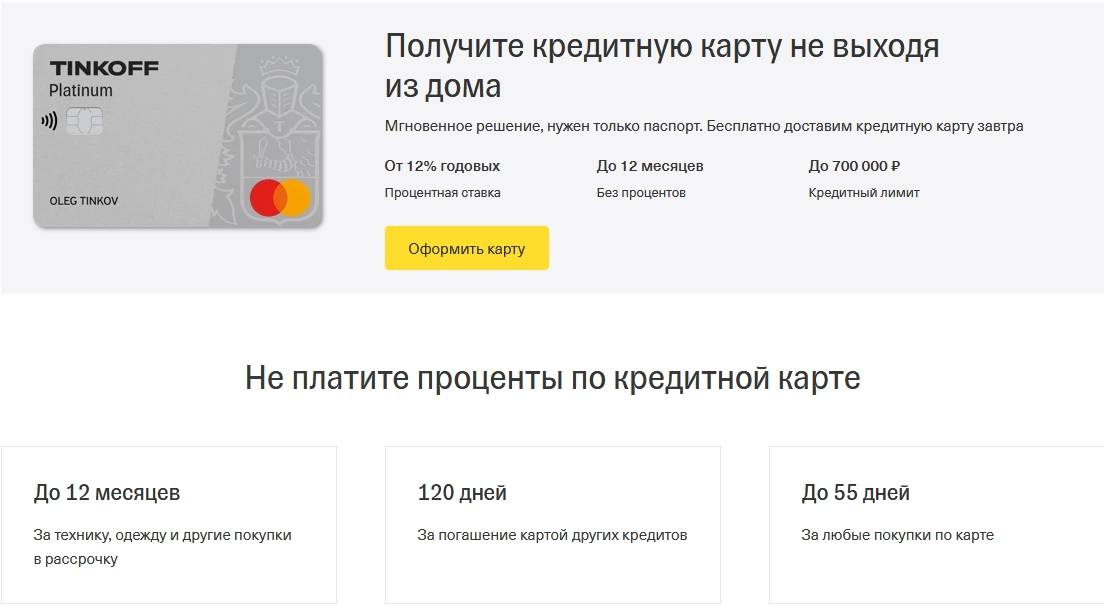

- 55-дневный грейс-период;

- международный формат использования;

- бесплатный интернет-банкинг;

- возможность погашения задолженности в сторонних кредитных организациях;

- при своевременном погашении кредита – увеличение (КЛ).

Но недостатков миновать тоже не удалось, среди них:

- при осуществлении первой операции с карты сразу списывается сумма годового обслуживания – 590 руб, и даже если клиент ею не пользуется, списание будет ежемесячно проводиться;

- беспроцентный период оплаты функционирует только при безналичной оплате товаров и услуг;

- снятие наличных, особенно – небольших сумм, крайне невыгодно;

- всем клиентам при заключении договора подключается услуга страхования риска временной неплатежеспособности, при этом подключаться она может по умолчанию.

Не обошлось и без «подводных камней».

- Неприятным сюрпризом для заказчиков, которые никогда не брали кредитов, информация о том, что отсутствие кредитной истории – не просто недостаток, но причина, по которой первоначальный кредитный лимит установят в 15 тыс. руб. А вот если она есть, и без просрочек, можно получить до 100 тыс.

- Может случиться, что вместо обещанной процентной ставки в 12% клиент получит карту с максимальным ее размером – в 29%.

- За покупки и снятие наличных установлены разные проценты.

- Солидные проценты штрафа за просрочку платежа, плюс единовременное наказание – штраф 590 руб.

Есть и некоторые другие нюансы, которые необходимо прояснять до активации кредитки. Ознакомившись со всеми преимуществами и недостатками кредитной карты Тинькофф Платинум, и узнав, чем хорошо, а чем плохо ее использование, потенциальный клиент сам решит, стоит ли брать ее.

Предлагаем вашему вниманию обзор кредитной карты от популярного видеоблогера:

Определение величины первоначального лимита

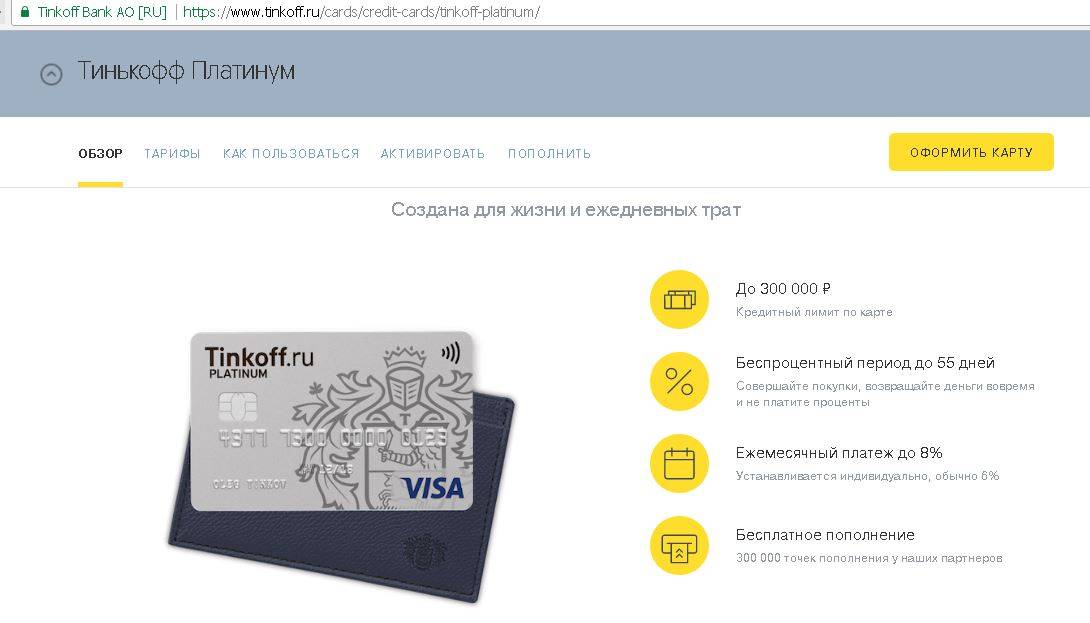

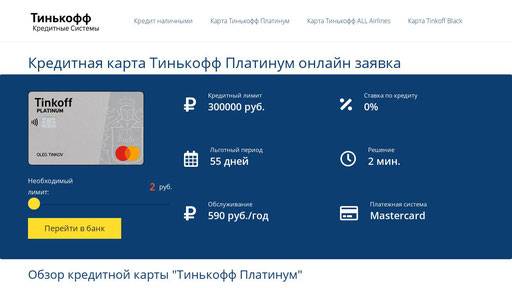

Решение о том, сколько денег дать заемщику, принимается исходя из анализа всех его данных. Зачастую клиенту трудно самому подсчитать или точно угадать сумму, которую одобрит банк. Известно лишь то, что итоговый результат будет умещаться в рамки, установленные банком. Например, у карты Платинум максимальный лимит – 300 000.

Принимая решение о сумме кредита для определенного лица, аналитический отдел берет во внимание в первую очередь следующие факторы:

- ежемесячный доход, подтвержденный документально (считается как основной, так и дополнительный);

- кредитную историю;

- стаж работы, в особенности, на последнем месте (это в какой-то мере говорит о стабильности дохода заемщика);

- кредиты в других организациях.

Нужно ли просить повышения лимита?

Просьбы клиента об увеличении лимита большого веса не имеют. Подобные вопросы очень туго решаются банком, так как возможность повышения должна подтвердить компьютерная программа исходя из анализа данных о клиенте. Если объективных предпосылок для повышения нет, то любые просьбы будут попросту проигнорированы.

Если же ждать невмоготу, можно подать заявку либо на сайте Тинькофф онлайн, либо, позвонив в колл-центр и изложив данные о себе. В некоторых случаях такие частные вопросы решаются положительно, но это скорее исключение, чем правило. Поэтому, если вы все делаете верно, а предложений о повышении лимита так и не поступило, то, возможно, лучше подождать немного, или же проявить себя еще лучшим образом.

Как пользоваться льготным периодом на покупки?

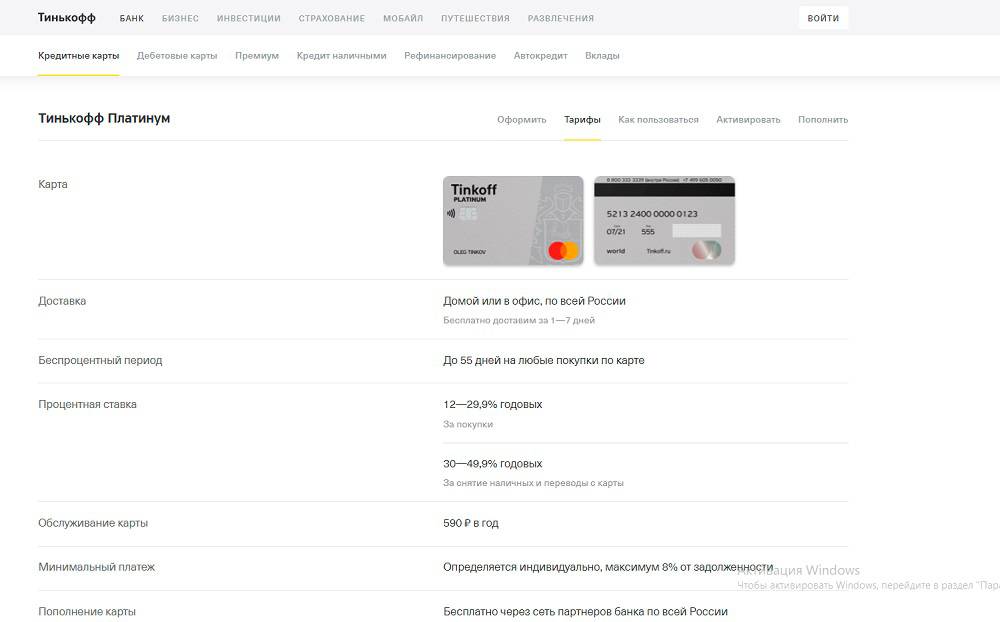

Грейс-период на покупки предоставляется на 55 дней. И если умело им пользоваться, то можно использовать кредитные средства без процентов.

Пример с графиком льготного периода.

Пример с графиком льготного периода.

Важно! На портале Тинькофф подробно описаны все плюсы льготного периода, а также условия его предоставления. Не платить проценты можно следующим образом:

Не платить проценты можно следующим образом:

- Совершить покупку в течение 30 дней с момента получения выписки по счету.

- В течение последующих 25 дней положить деньги обратно на карту.

Видео по теме:

Также необходимо обращать внимание на то, что льготный период действует с первого дня получения выписки. В том случае, если покупка была сделана не первого числа, к примеру 25, то вернуть деньги без начисленных процентов, нужно через 35 дней

Следующий грейс-период начнется с нового расчетного периода.

Более подробно о том, как работает грейс-период можно узнать из этого обзора.

Эксклюзивная карта Tinkoff Platinum Select

Не так давно в линейке банковских продуктов, предлагаемых Тинькофф Банком, появилась новая – Tinkoff Platinum Select. Это – эксклюзивный продукт, предназначенный для «избранных» и не имеющий открытого описания. Она отличается дизайном, но не только.

На самом деле, речь идет не об избранных, а о «верных» клиентах, которые пользуются банковскими услугами более трех лет.

Сохраняя общие тарифы и процентные ставки, свойственные Тинькофф Платинум, организация предоставляет им бонусы:

- возможность снятия 100 тыс. руб. без комиссии;

- выбор трех категории повышенного кэшбэка, на которые будут начисляться повышенные проценты возврата денежных средств;

- получение баллов Браво за начисленные по карте проценты;

- VIP-обслуживание, включающее приоритетный порядок обращения при возникновении каких-либо вопросов.

Такие подарки приготовил банк проверенным клиентам.

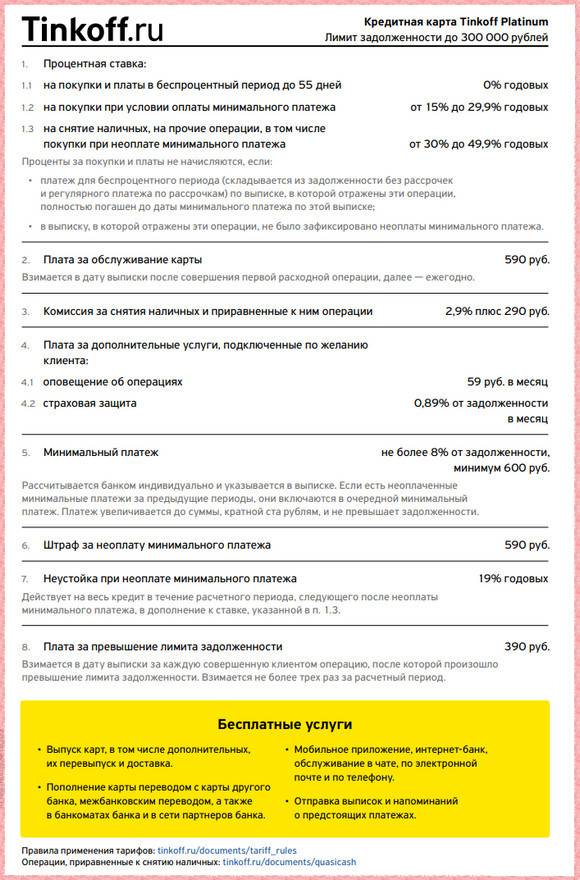

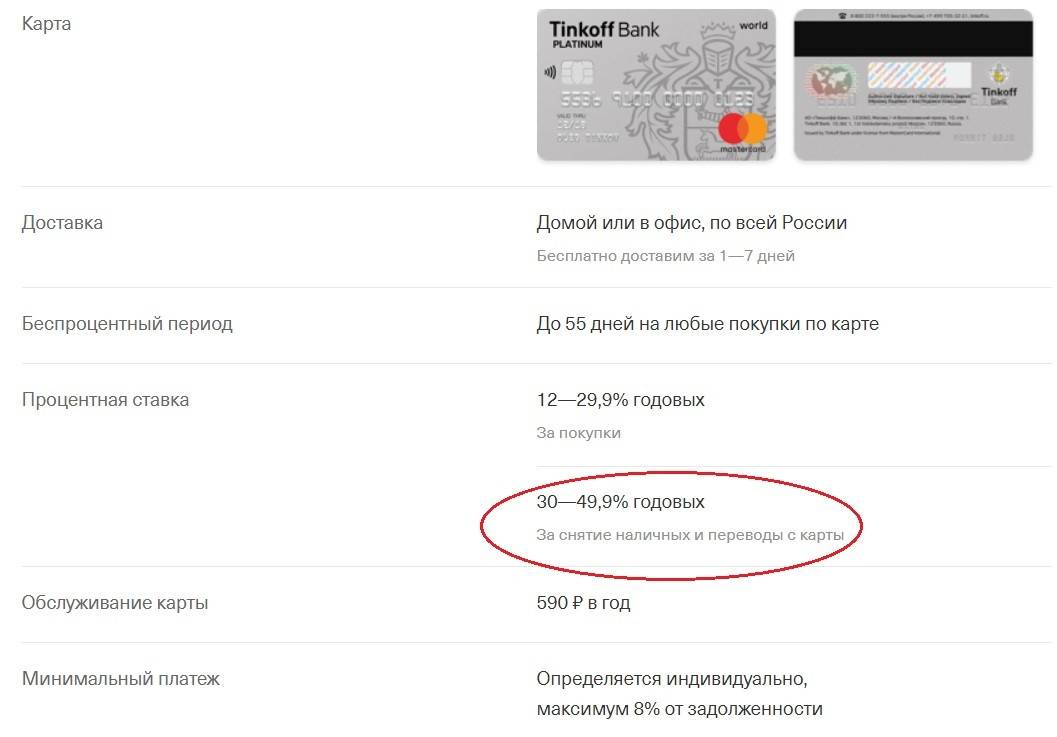

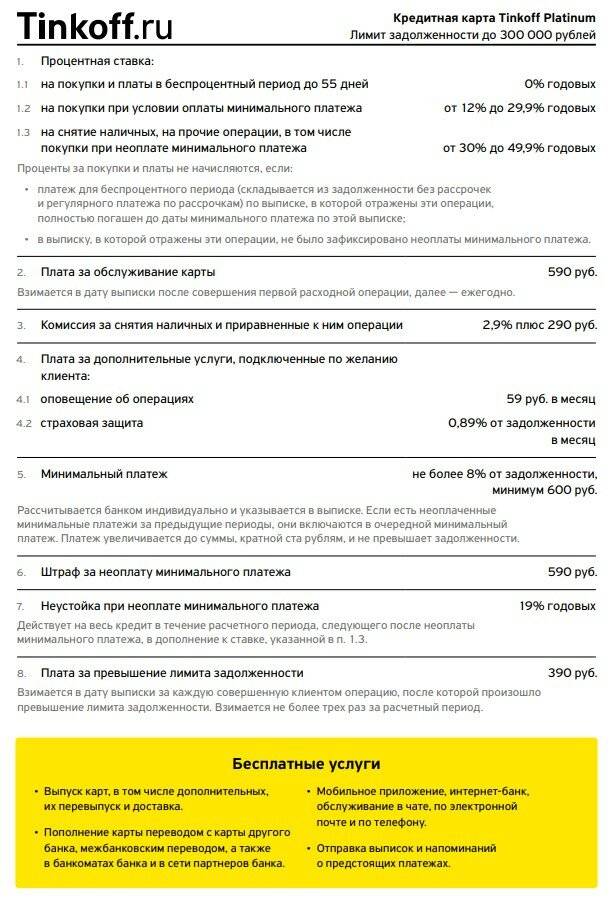

Условия и проценты по кредитной карте Tinkoff Platinum

Прежде, чем оформить кредитную карту Тинькофф Платинум в 2021 году необходимо ознакомиться с тарифами, предлагаемых банком. Ведь только так можно решить подходит и данное предложение лично вам.

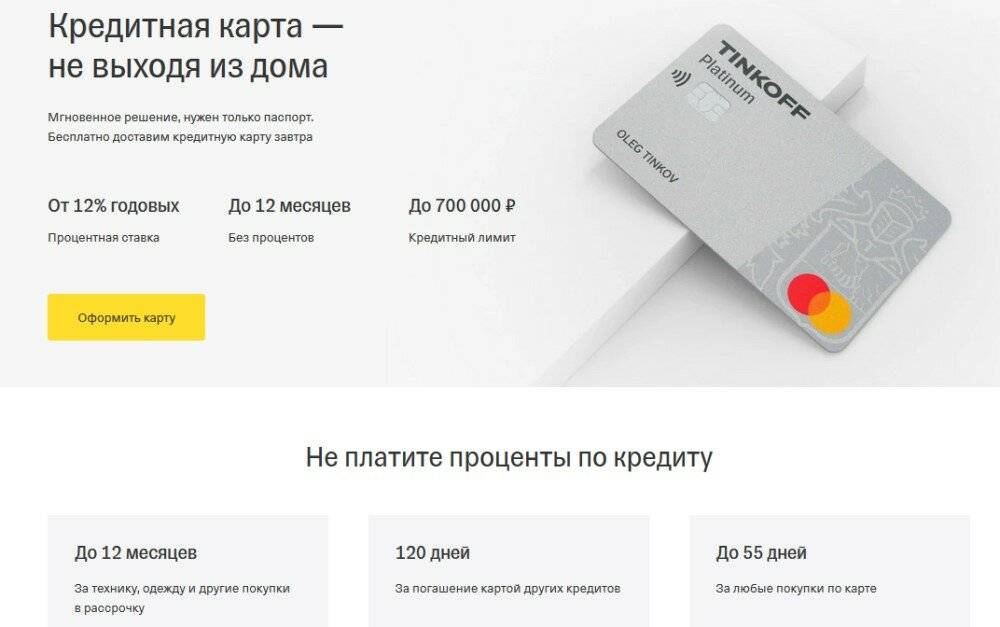

Сразу стоит отметить, что выпуск кредитки происходит на бесплатных условиях.

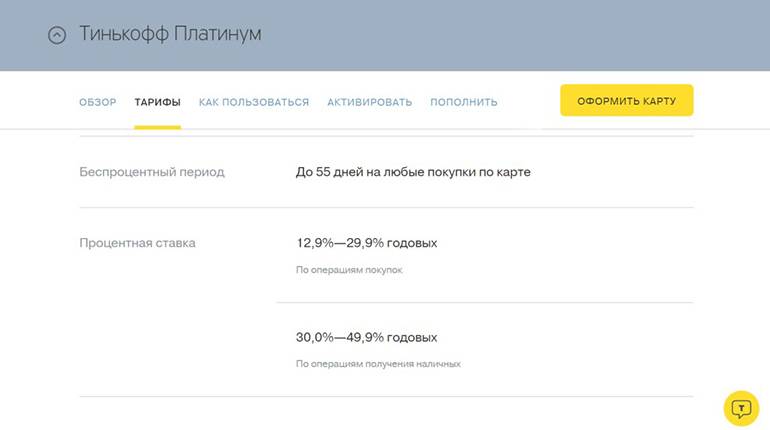

Годовой процент может видоизменяться в следующих пределах:

- Приобретение товара во время действия грейс-периода – 0%;

- По окончанию льготного срока (при условии регулярно внесения ежемесячных платежей) – от 12,9% до 29,9%;

- Если обязательный платеж был просрочен и снимаются наличные – от 30% до 49,9%;

- Если Платинум используется для оплаты кредита в другой финансовой компании (грейс-период) – 0%, в остальных случаях – до 30,4%.

Основные тарифы:

- Стоимость годового обслуживания составляет 590 рублей.

- Льготный период: приобретение товара – 55 дней, рефинансирование – четыре месяца.

- СМС-оповещения – 59 рублей. Но возможно и бесплатный СМС-банкинг, но в нем приходят уведомления исключительно о сроках внесения платежей и пополнении.

- Минимальный платеж по кредиту Тинькофф – от 6%, но не менее 600 рублей.

- Если лимит по кредиту превышен – 390 рублей.

Штрафные санкции

| Случаи | Штрафные санкции |

|---|---|

| За 1-ю просрочку | 590 рублей |

| За 2-ю просрочку | 590 рублей + 1% от суммы задолженности |

| За 3-ю просрочку | 590 рублей + 2% от суммы задолженности |

| Если не был внесен обязательный платеж | Размер неустойки в год составляет 19% |

За эксплуатацию мобильного приложения, а также интернет-банкинга не взимается никакой дополнительной платы.

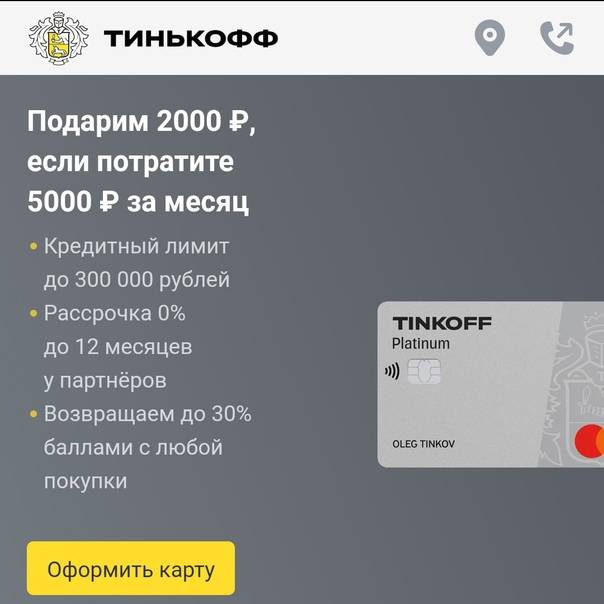

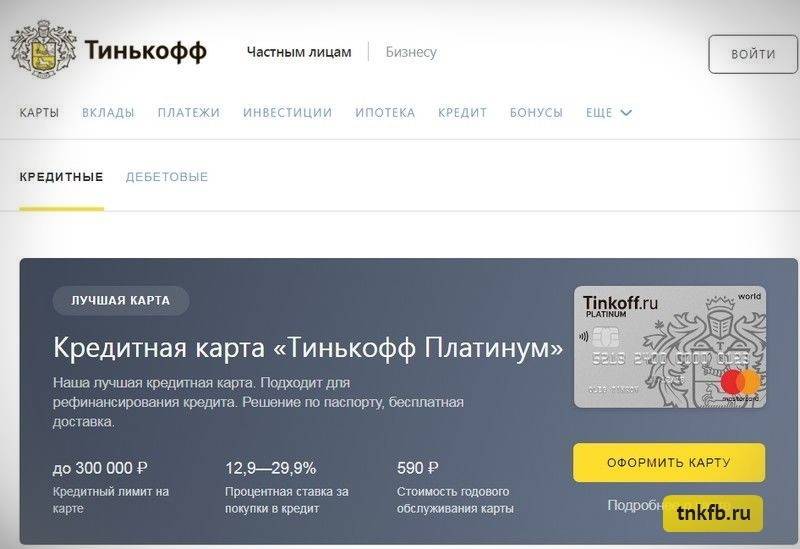

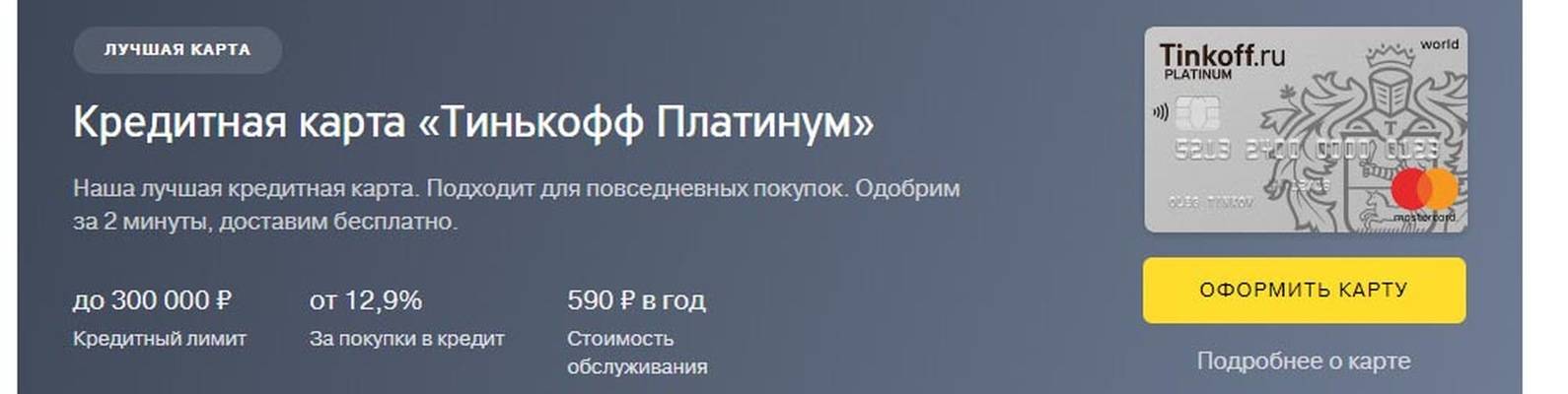

О кредитной карте Tinkoff Platinum

Среди банковских продуктов заслуженной популярностью пользуется кредитная карта Тинькофф Платинум. Причина ее – в многочисленных преимуществах, которые предоставляются обладателям. Свидетельством все возрастающего интереса со стороны пользователей является факт, что сегодня число ее владельцев перевалило за четыре миллиона.

Эта карта – универсальное платежное средство, позволяющее использовать банковские деньги, получать кэшбэк от покупок в интернете, а также собирать баллы

Для потенциального владельца важно знать все о карте, понять отличия и сделать выбор до ее оформления

Обзор особенностей использования, условий, преимуществ и недостатков позволит каждому потребителю решить для себя самому, стоит ли брать карту.

Кредитный лимит: понятие и основные критерии для установления

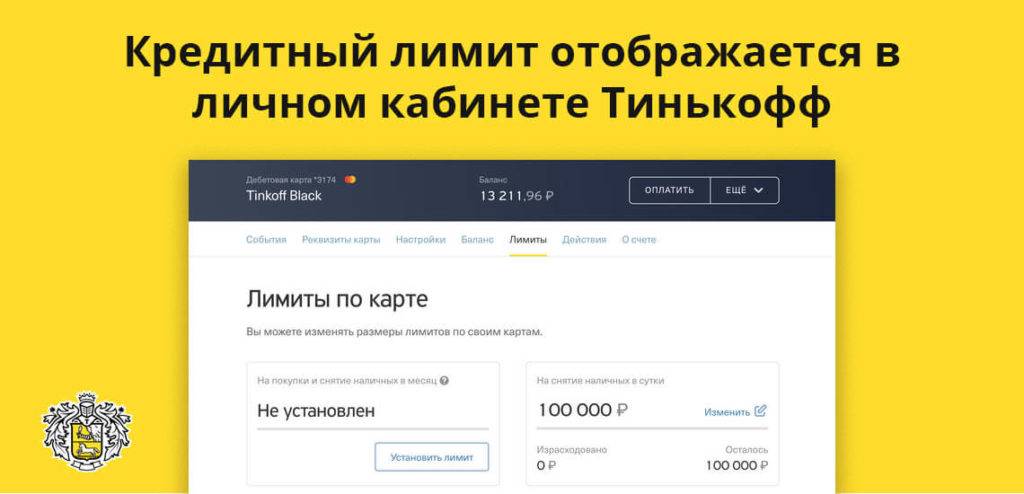

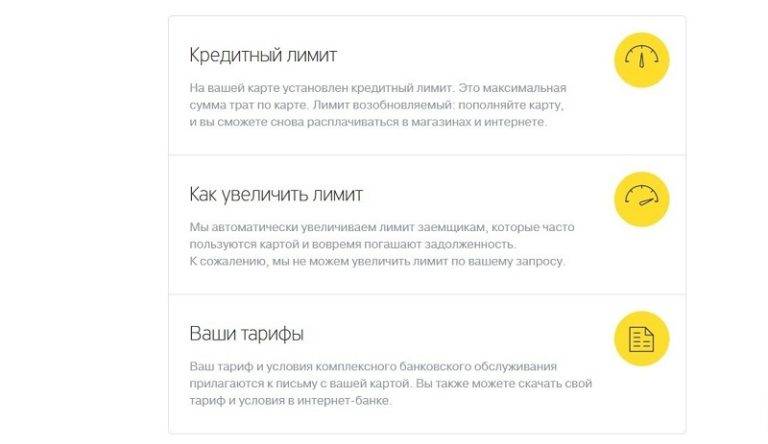

Устанавливается индивидуально для каждого клиента на основе анализа многих показателей его финансовой и не только жизни. На официальном сайте банка можно увидеть предельное значение, получить которое удается далеко не всем заемщикам даже через несколько лет владения кредиткой.

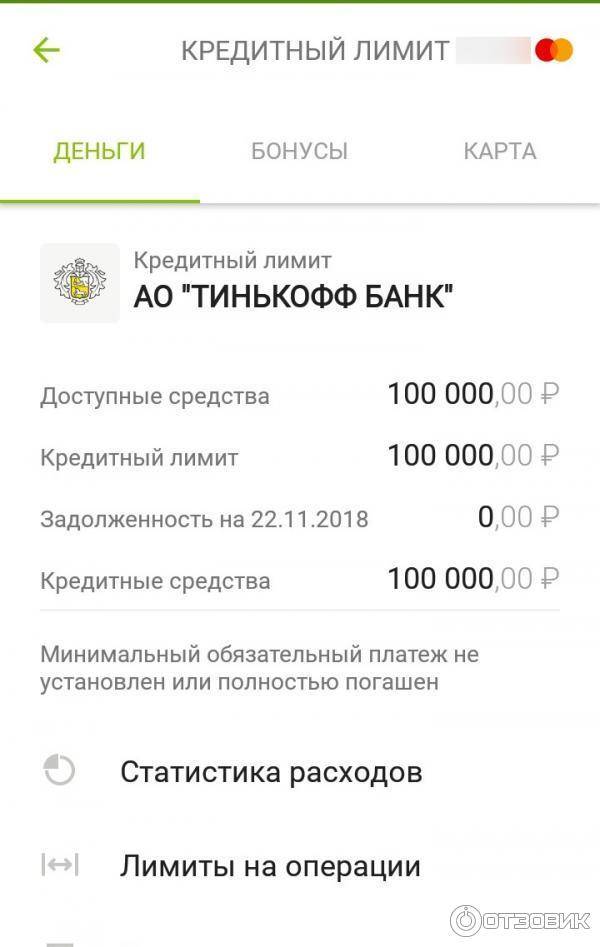

Кредитный лимит по механизму использования отличается от кредита. Он является возобновляемым, и для этого не надо снова готовить комплект документов, подавать заявку и ждать одобрения. Как только сумма по кредитке будет погашена, лимит в прежнем объеме станет доступен заемщику. И так на протяжении всего срока действия карты.

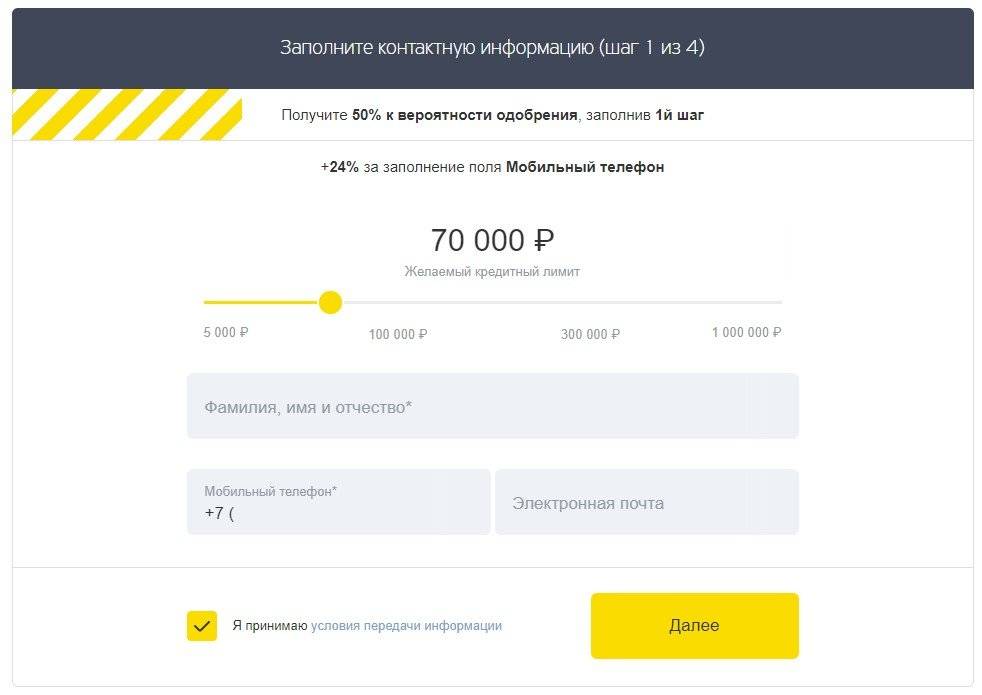

Пусть вас не вводит в заблуждение маркетинговый ход финансовой организации, когда для получения карты требуется только паспорт. На разных этапах оформления заявки потребуется дополнительная информация о месте работы, должности, стаже, доходах, образовании и полученных ранее кредитах.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Да, их не надо подтверждать документально в большинстве случаев. Но это не значит, что можно включить фантазию и заделаться олигархом, которому для полного счастья не хватает нескольких тысяч рублей на кредитке. Банки владеют инструментами и необходимыми доступами для проверки предоставленных потенциальным клиентом сведений. Обман легко обнаружить, также легко угодить в черный список и перестать мечтать о займе денег.

Информационные технологии так далеко шагнули вперед, что каждый человек оставляет свой цифровой след на сайтах Пенсионного фонда, Росреестра, Налоговой инспекции и пр.

Основные критерии, на которые ориентируется банк при установлении доступной суммы по кредитке:

- Кредитная история заемщика. Это специальное досье, которое формируется в бюро кредитных историй (БКИ) на каждого заемщика. Оно хранится 10 лет с момента внесения последнего изменения. Источником информации является банк, который обязан отсылать в БКИ сведения о кредитах своих клиентов. И именно этот документ анализируется финансовой организацией при принятии решения о выдаче денег в долг клиенту.

- Скоринговый балл или рейтинг. Это система проверки заемщика по собственной методике банка. У каждого она своя, подробности ее формирования не разглашаются. Кроме кредитной истории, в составлении рейтинга могут играть роль и такие показатели, как возраст заемщика, место работы и должность, семейное положение, доход и пр.

- ПДН или показатель долговой нагрузки. Он рассчитывается банком по каждому клиенту как отношение среднемесячных платежей по кредиту к среднемесячным доходам. Если такое соотношение будет более 50 %, то ухудшается показатель достаточности капитала. За этим следит Центробанк, и при критическом значении показателя банк может лишиться лицензии. Поэтому финансовая организация вряд ли одобрит большой лимит, если ПДН будет выше 50 %.

- Ежемесячный доход. Учитываются все источники получения доходов: официальная зарплата, работа по договорам ГПХ, получение государственных пенсий и пособий, сдача в аренду недвижимости и пр.

- Пользование клиентом другими банковскими услугами. Например, получение зарплаты на карту, открытые вклады, брокерские счета, полученные кредиты.

Финансовые консультанты Тинькофф Банка поделились, что новичкам, как правило, утверждают очень маленькую сумму лимита. Это всего 5 000–10 000 руб. даже при солидной зарплате и безупречной кредитной истории.

Для банка важен процент просроченной задолженности в его отчетности, поэтому в большинстве случаев он перестраховывается и проверяет клиента “боем”. Через несколько месяцев исправных платежей лимит по карте может быть увеличен.