Часто задаваемые вопросы ↑

Вопросы начисления подоходного налога на единовременную материальную помощь сотрудникам весьма противоречив. В этом свете, у бухгалтеров, работников кадровых служб и руководителей возникает немало вопросов.

Видео: налог на доходы физических лиц, история налогов, резиденты и нерезиденты

Возникновение тех или иных чрезвычайных обстоятельств требует индивидуального подхода руководства компании к назначению размера материальной помощи и порядка ее выплаты.

Это определяется:

- типом обстоятельств;

- требуемой величиной финансовых ресурсов;

- специфическими условиями.

Целесообразно рассмотреть более подробно процесс оказания материальной помощи сотрудникам в разных ситуациях.

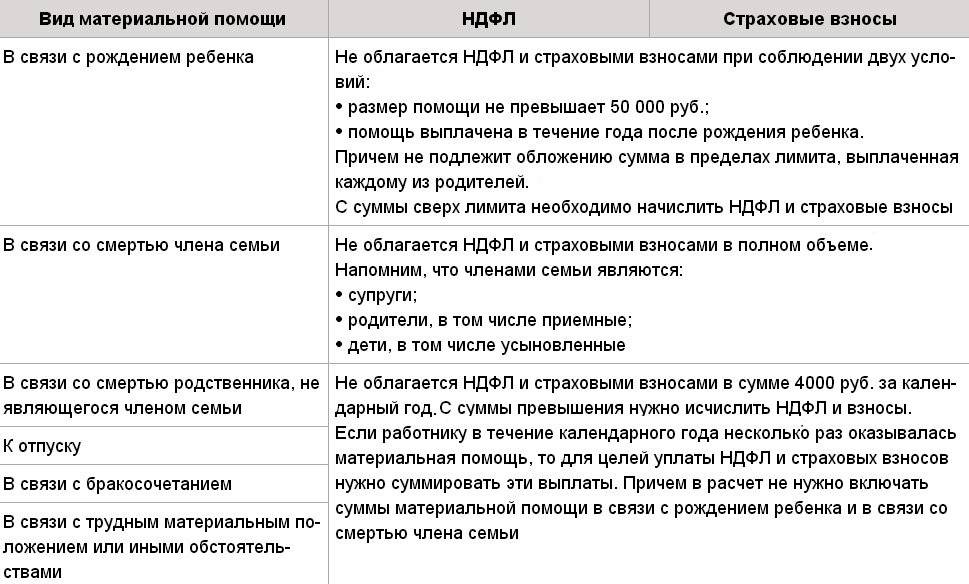

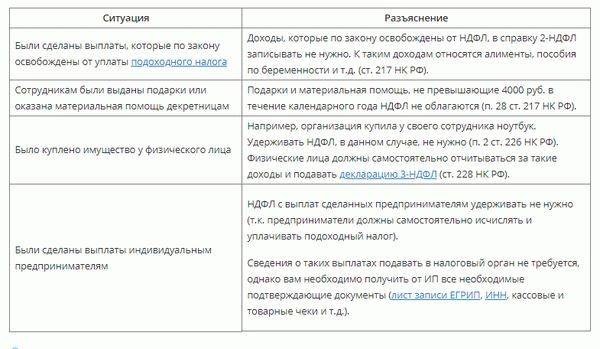

Облагается ли в связи со смертью родственника (сотрудника)

Часто бухгалтера и кадровики задают вопрос: облагается ли материальная помощь на погребение НДФЛ?

Как было установлено выше, согласно положениям налогового законодательства РФ такой вид поддержки не облагается подоходным налогом вне зависимости от размера.

При этом необлагаемые выплаты могут предоставляться:

| В случае смерти близкого родственника, который проживал вместе с сотрудником | В этой ситуации потребуется представление бумаг, подтверждающих родство и факт совместного проживания |

| В связи со смертью работника или его гибели на производстве его родным | В этой ситуации близкие родственники сотрудника обязаны обратиться с заявлением по месту его работы |

В остальных случаях НДФЛ на помощь по факту смерти все же облагается НДФЛ. Аналогичного типа условия распространяются и на бывших работников компании, которые вышли на пенсию.

Материальная помощь при рождении ребенка

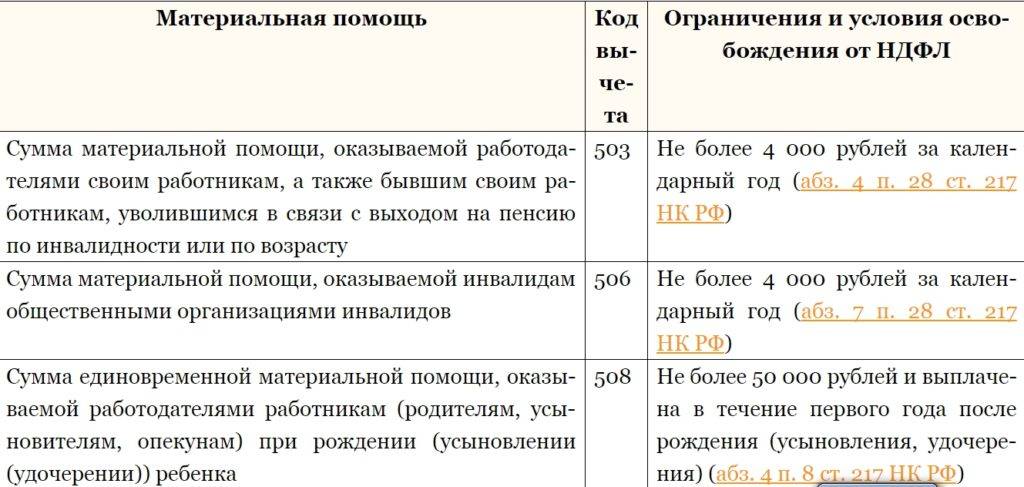

При рождении ребенка или его усыновлении из приюта работодатель может выплатить сотруднику пособие в размере до 50 000 рублей.

При этом в общем случае эта помощь не будет облагаться подоходным налогом. Однако следует учесть некоторые нюансы:

- Указанный лимит распространяется на весь размер материальной помощи. Поэтому, если у ребенка два работающих родителя, то при выплате матери 20 000 рублей, отец может рассчитывать только на 30 000. Именно поэтому перед формированием приказа у сотрудника запрашивается справка 2-НДФЛ с места работы его супруга или супруги.

- Если второй работодатель не может предоставит 2-НДФЛ в связи с тем, что на текущий момент является безработным, то он обязан представить справку из службы занятости.

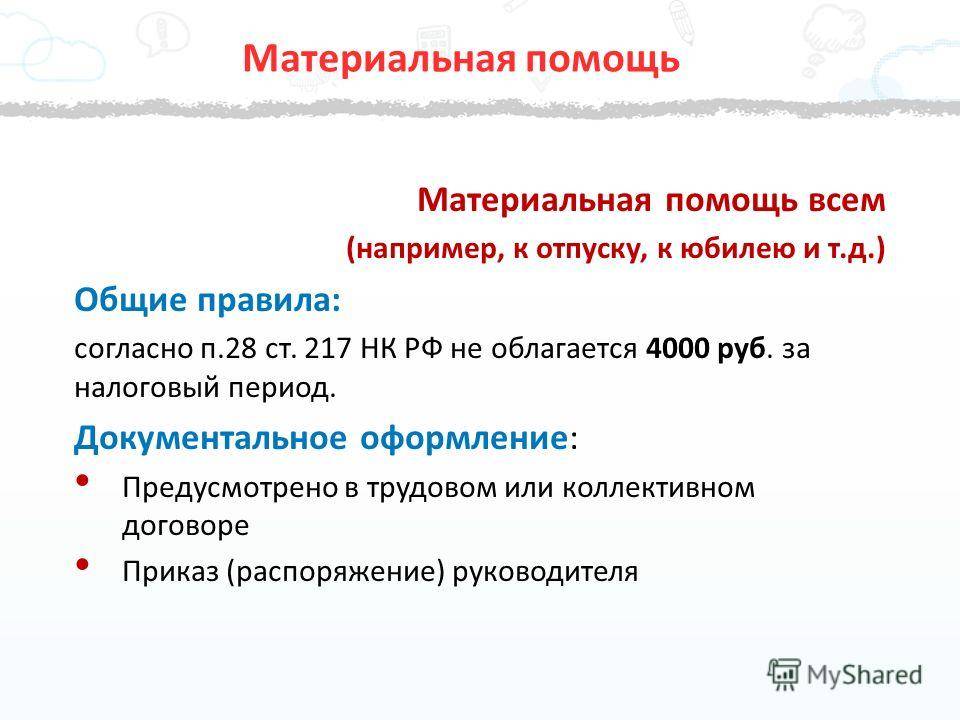

Если к отпуску

Когда работодатель решает поощрить своих сотрудников дополнительной поддержкой перед отпуском, то такая финансовая поддержка не будет облагаться НДФЛ в случае, если:

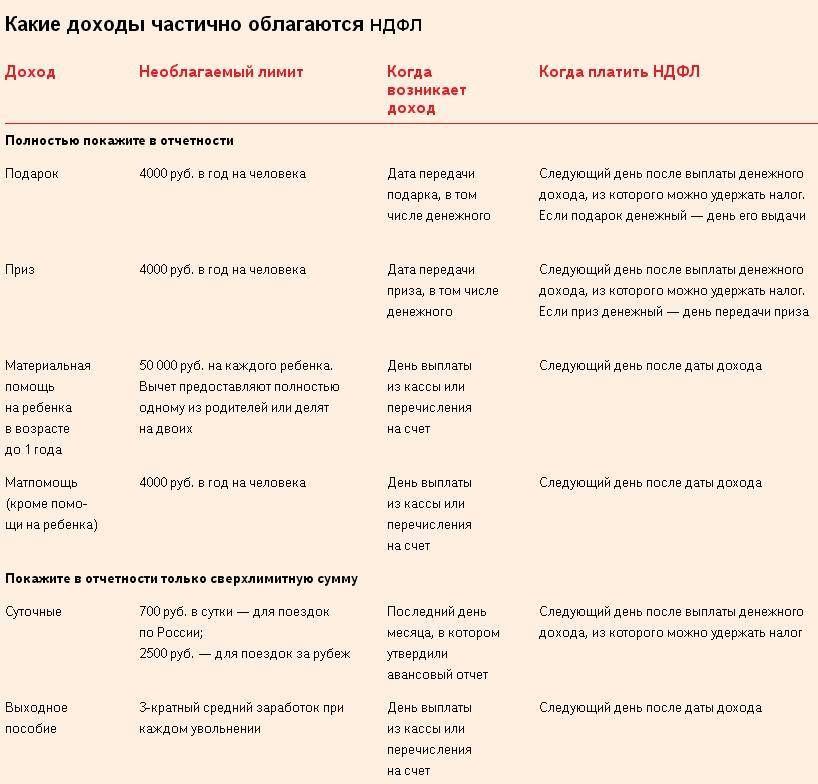

| Она не оказывается больше установленного лимита | 4 000 рублей |

| Предоставляется единовременно в рамках одного налогового периода | Год |

При осуществлении более крупных выплат – они рассматриваются в качестве премиальных платежей или «13-й зарплаты» и потому облагаются НДФЛ.

Облагается ли помощь на лечение

Материальные выплаты, которые предоставляются сотрудникам организаций на их лечение, а также на лечение их близких родственников, могут быть освобождены от НДФЛ при соблюдении следующих условий (ст. 217 НК РФ):

- Наличие актуальных справок и иных документов, подтверждающих необходимость лечения.

- Присутствие лицензий у медицинских учреждений, выдавших справки и осуществляющих лечение.

- Перечисление средств работодателем непосредственно на счет медицинской организации (безналичным способом).

При соблюдении всех указанных выше условий организация также должна использовать для выплат средства, оставшиеся от прибыли прошлых лет.

Во всех остальных ситуациях предусмотрено начисление на пособие подоходного налога, за исключением ситуаций, когда она не превысит 4 000 рублей в год.

Как быть в случае пожара

Если сотрудник и его семья пострадали от пожара, то организация в которой он осуществляет деятельность может предоставить ему материальную помощь в любой сумме.

При этом такой платеж подоходным налогом облагаться не будет при соблюдении следующих условий:

- Факт форс-мажорного обстоятельства должен быть подтвержден справкой из противопожарной службы МЧС РФ.

- Предварительно должен быть оценен размер нанесенного ущерба (Письмо Минфина № 03-03-06/4/85).

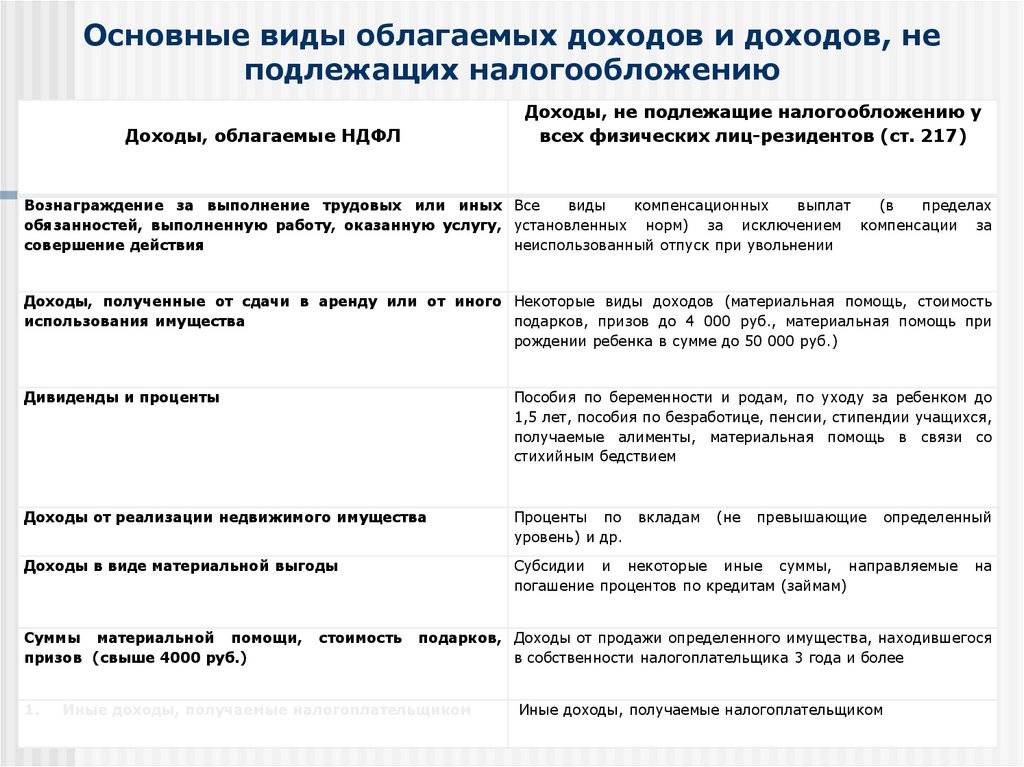

Таким образом, в общем случае материальная помощь, предоставляемая работникам, облагается НДФЛ, поскольку является формой дохода.

При этом в 2019 году налоговое законодательство предусмотрела ряд случаев, в которых получаемые сотрудниками платежи не попадают под действие подоходного налога.

Однако даже в этом случае работник обязан предоставить по месту занятости справки и иные бумаги, подтверждающие факт возникновения чрезвычайного обстоятельства.

Какая сумма материальной помощи не облагается налогами в 2021 году

При продаже квартиры, которая находилась во владении более трех лет, следует обратиться в налоговые органы с заявлением. Это поможет избежать уплаты налогов вообще для продавца. Какая сумма не облагается налогом при продаже в обратном случае? Налог взимается с суммы, которая превышает размер одного миллиона рублей.

Какая сумма не облагается налогом: тонкости налогообложения

Нередко работодатели оказывают работникам различную материальную помощь, например, в связи с рождением ребенка. В нашем материале мы рассмотрим основные виды материальной помощи, выплачиваемой работникам, и расскажем, нужно ли облагать ее НДФЛ и страховыми взносами.

Не облагаемая налогом в 2016-2017 годах материальная помощь

Пример 1. В семье Смирновых родился сын. Работодатель планирует оказать материальную помощь обоим родителям по 50 000 рублей каждому. Таким образом, материальная помощь в размере 50 000 рублей, выплаченная одному из родителей, будет освобождена от уплаты НДФЛ, а материальная помощь, выплаченная второму родителю, будет подлежать исчислению НДФЛ.

Облагается ли материальная помощь НДФЛ в 2021 году

Понятие материальной помощи можно встретить в официальном источнике только в приказе Ростехрегулирования от 30.12.2005 № 532-ст ГОСТ Р 52495-2005, хотя на практике оно широко применяется в коллективных и трудовых договорах организаций, в налоговом и трудовом законодательстве. Разберемся, облагается ли материальная помощь НДФЛ (2017 год).

В большинстве случаев законом не предусмотрен определенный срок выплаты денег. Например, он не установлен для выплаты денежных средств на помощь сотруднику в связи со смерью члена семьи, из-за травмы или аварии. Но есть ограничение при предоставлении средств новоиспеченным родителям – в пределах лимита они ничем не облагаются, если получены в течение первого года жизни малыша.

Какая сумма материальной помощи не облагается налогом в 2018

- получить право собственности в порядке по наследованию или благодаря договору дарения от родственника первых ступеней родства или члена семьи налогоплательщика;

- получить право собственности в результате приватизации;

- получить право собственности плательщиком ренты после передачи недвижимости или участка с иждивением по договору пожизненного содержания.

Продажа недвижимости: какая сумма не облагается налогом

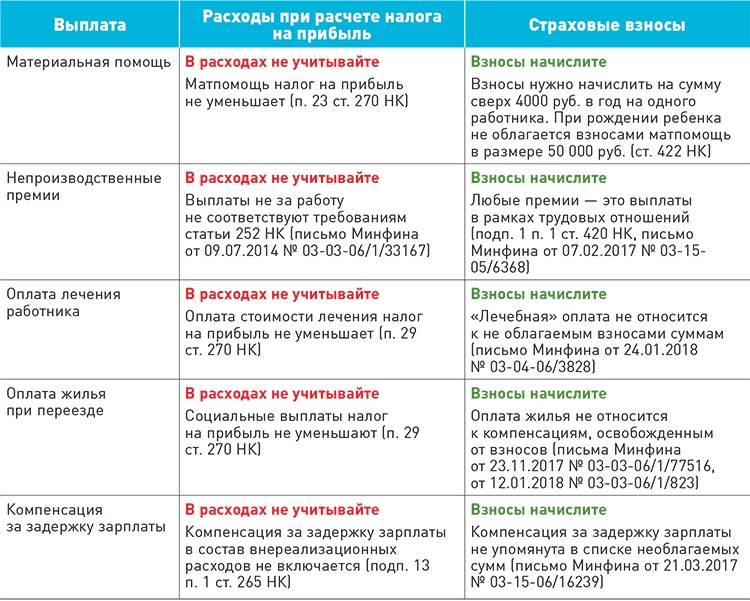

Имейте в виду, что материальная помощь не учитывается в расходах по налогу на прибыль (п.23 ст.270 НК РФ). Учет матпомощи в целях налогообложения прибыли не зависит ни от того, за счет каких средств она выплачивается, ни от того, предусмотрена ли ее выплата трудовым (коллективным) договором или локальным нормативным актом.

Какая сумма материальной помощи в 2021 году не облагается НДФЛ

В результате взносы на обязательное социальное страхование будут начислены только с 25 000 руб. (29 000 – 4 000), поскольку необлагаемая сумма в первом случае составляет 4 000 руб. А материальная помощь, выданная при рождении ребенка, вообще не подлежит обложению взносами, если она не превышает 50 000 руб. В данном случае она равна 30 000 руб.

С какой суммы платится налог с продажи автомобиля

1. Ответы государственных органов на конкретные вопросы граждан и организаций по различным отраслям деятельности. 2. Ваш практический источник применения норм права.

3. Официальная позиция государственных органов в конкретных правовых ситуациях требующих решений.

Кому и когда выплачивается мат поддержка?

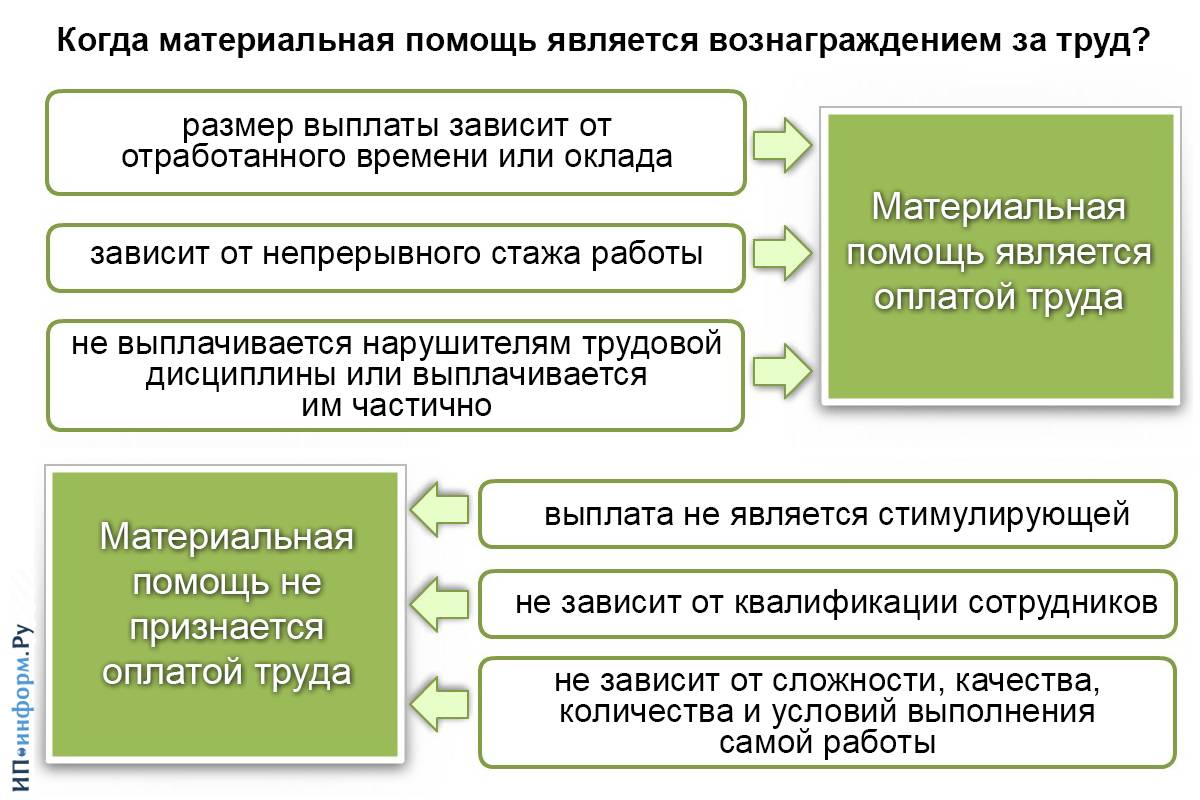

К материальным выплатам, согласно законодательству, относятся поощрения сотрудника, не связанные с выполнением его прямых обязанностей и трудовых функций.

Такие доплаты направлены на социальную поддержку сотрудника компании.

Получить поддержку от работодателя могут, как работники бюджетных структур, так и коммерческих организаций различных сфер обслуживания:

- здравоохранения;

- культуры;

- науки;

- образования и т.д.

Немалое значение при расчете выплаты и определении ее существования играет финансовое состояние предприятия.

Например, работники организации, находящейся на стадии банкротства, вряд ли могут рассчитывать на получение поддержки от работодателя.

Лица, работающие в казенных учреждениях, также могут не получить материальной помощи в связи с возможным дефицитом бюджета, в результате чего в казне организации могут отсутствовать необходимые денежные средства.

Выплата, с целью поощрения сотрудника, не положена следующей категории работников:

- Сотрудники, отработавшие в компании менее полугода, так как право на отпуск положено спустя полных 6 месяцев.

- Лица, которые уходят в отпуск, с последующим увольнением из организации. Так как человек после отпуска не планирует возвращаться на прежнее место работы, то и материальная помощь с целью поощрения ему не положена.

- Женщины, уходящие в отпуск по беременности и родам, а также в отпуск по уходу за ребенком до 3 лет. Так как такой вид отдыха не является ежегодным, он не подразумевает начисление дополнительных выплат беременным девушкам, кроме тех, что предусмотрены по закону.

В законодательстве не определены конкретные категории трудящихся, которые имеют право на получение материальной поддержки от предприятия.

Однако работники бюджетных структур более защищены, чем сотрудники коммерческих организаций, так как надбавка к их отпускным выплатам обязательна и не зависит от конечного результата труда и трудовых функций.

Получается, что рассчитывать на мат.помощь может любой сотрудник, который:

- отработал более 6 мес. на предприятии;

- уходит в ежегодный оплачиваемый отпуск;

- заранее написал и подал заявление на получение материальной поддержки, вместе с заявлением на отпуск.

Стоит отметить, что такая выплата может быть перечислена только по заявлению работника, а не автоматически при уходе на заслуженных отдых.

Размер денежной суммы по Трудовому кодексу

Процедура расчета и начисления материальной помощи определена в документах государственного учреждения, таких как:

- трудовой или коллективный договор, а также доп.соглашения к нему;

- специальные приказы или положения руководителя.

Как правило, размер поощрения зависит от уровня заработной платы сотрудника, его окладной части и тарифной ставки.

Также могут быть учтены личные качества работника, общий стаж трудовой деятельности в данном учреждении и другое.

Конечная сумма поощрения будет рассчитана бухгалтерией организации, без учета различного рода надбавок, премий и т.д., исключено исходя из оклада сотрудника.

Например, размер мат.помощи для госслужащих составляет два среднемесячных оклада, а для всех остальных сотрудников бюджетных компаний, выплата может составлять от 1 до 3 ежемесячных окладов.

Сроки выплаты при очередном ухода на отдых

Срок выплаты мат.помощи прописывается в соответствующем приказе, подписанном работодателем.

Бывают ситуации, когда работодатель, в силу каких-то финансовых сложностей или нюансов, может произвести перечисление денежных средств после или до отпускных, вместе с авансом за текущий месяц, или заработной платой.

Начисляется ли районный коэффициент?

Согласно законодательству, а именно ст. 316 ТК РФ ч.1,3, размер районного коэффициента определяет Правительство России. Данная сумма относится к расходам на оплату труда.

Так как материальная помощь не относится к расходам на оплату труда, а является мерой поощрения, которая выплачивается добровольно работодателем, районный коэффициент на эту сумму начисляться не будет.

Материальная помощь пенсионерам в 2020 году

Многих пенсионеров интересует вопрос о том, повторит ли правительство разовую выплату в размере 5000 рублей, как это было в 2017 году. Нет, такой выплаты не намечается. Это была единичная мера, принятая правительством для того, чтобы компенсировать потери от роста цен.

С 01.01.2018 состоялась индексация страховых пенсий, рост составил 3,7 процента. В денежном выражении это примерно 300-500 рублей.

Социальные пенсии, их получают те, кто не имеет ни дня трудового стажа (инвалиды, дети-инвалиды, те, кто потерял кормильца и т. д.), увеличились на 4,1 процента с 01.04.2018. В зависимости от группы инвалидности это от 175 до 500 рублей. Пенсионеры, которые официально трудоустроены, в 2020 году могут не рассчитывать на индексацию.

Обложение НДФЛ

Облагается ли НДФЛ материальная помощь? Отвечая на этот вопрос, необходимо сказать, что возможны ситуации, когда материальная помощь облагается налогами, а бывает и наоборот.

НДФЛ с денежной помощи не уплачивается в случае:

- Когда физическое лицо пострадало в результате террористических действий, а также, если при таких обстоятельствах пострадала его семья, что указано в пункте 8.4 статьи 217 Налогового кодекса.

- Произведения расходов на оплату услуг медицинских организаций, необходимых для работника или его семьи, что должно быть доказано предоставленными документами. Помимо документации необходимо, чтобы у организации, которая выдала такие документы, и у осуществляющей лечение, имелись действительные лицензии. Кроме этого, работодатель должен перевести деньги на счет медицинской организации. В противном случае налоги удерживаются.

- Также этот вид помощи может быть оказан сотруднику, который вышел на пенсию. Работодатель должен помнить, что в этом случае налоги на материальную помощь он может не уплачивать, только если она предоставлена из средств прибыли организации, которая является чистой. Это закреплено в пункте 10 статьи 217 Налогового кодекса и Письме налоговой службы от 2012 № ЕД-3-3/75.

- Если лицо пострадало в результате произошедшего бедствия стихийного либо чрезвычайного происшествия. Также матпомощь оказывается семье умершего при данных обстоятельствах. В таком случае в подтверждение произошедшего необходимо предоставить справку о действительно стихийной природе событий. Она может быть выдана МЧС. Закреплено в п. 8.3 статьи 217 Налогового кодекса и в письме Министерства финансов от 2015 № 03-04-06/55861.

- Когда в семье работника или бывшего работника на пенсии скончался родственник. При этом важным условием является то, чтобы этот родственник проживал с работником, чему требуется письменное доказательство. Если доказательств родства и совместного проживания нет – средства облагаются НДФЛ. Помощь также единовременная. Закреплено в пункте 8 статьи 217 Налогового кодекса.

- Когда работник скончался – помощь оказывают его семье. Также финансовую поддержку оказывают в случае смерти работника, находящегося на пенсии. Характер таких выплат единовременный. В данной категории применимы условия, указанные в предыдущем пункте.

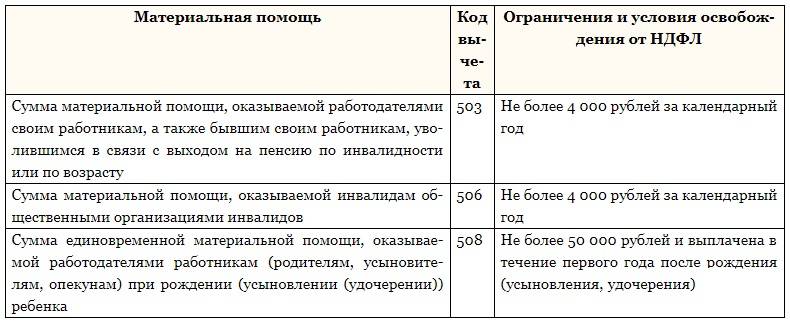

- Также не облагается налогом материальная помощь, оказанная работнику, в семье которого родился ребенок либо был усыновлен/взят под опеку. Такая поддержка оказывается единовременно, при этом на первом году жизни ребенка. Сумма помощи не может быть более 50000 рублей на одного ребенка, при этом расчет ведется на двух родителей. То есть если один из родителей получил помощь в размере 50 000, то помощь, выплаченная второму, будет облагаться подоходным налогом.

Налогообложение материальной помощи будет иметь место:

- В случае если скончался родственник работника, не проживающий с ним вместе.

- Когда оказывается матпомощь к отпуску. Возможен вариант, когда удержаний не будет: помощь должна быть не более 4000 рублей, предоставлена единовременно в период одного налогового года.

- Предоставление материальной помощи, связанной с лечением сотрудника или членов его семьи. НДФЛ не будут удерживать только в вышерассмотренном случае, когда соблюдены необходимые условия.

- Когда работник или члены его семьи пострадали от пожара, но этому нет соответствующих документальных подтверждений. Такая помощь облагается налогом, так как относится к числу доходов.

Рубрика “Вопросы и ответы”

Вопрос №1. Мы с супругой работаем в разных организациях. При рождении ребёнка работодатели предоставят нам выплаты в размере 50 000 рублей каждому. Освобождаемся ли мы от уплаты НДФЛ, т.к. работодатели у нас разные?

Департамент налоговой и таможенной политики Минфина России от 15 июля 2020 г. № 03-04-06/41390 «О налогообложении НДФЛ доходов в виде материальной помощи, оказываемой работодателем работникам при рождении ребенка» внёс разъяснение в отношении данного вида материальной помощи: не подлежит обложению налогом на доходы физических лиц единовременная материальная помощь при рождении ребенка, предоставляемая в сумме, не превышающей 50 000 рублей, одному из родителей по их выбору либо двум родителям из расчета общей суммы 50 000 рублей.

Вопрос №2. Мы с женой в ближайшее время ожидаем рождение ребёнка и материальная помощь очень бы пригодилась. Могу ли я попросить работодателя о досрочной выплате?

Для оформления материальной выплаты, выплачиваемой при рождении ребёнка, к заявлению необходимо приложить свидетельство о рождении ребёнка. Данный документ Вам будет выдан органами ЗАГС лишь после регистрации малыша, в связи с чем досрочная выплата данного вида материальной помощи не представляется возможным.

Все что нужно знать о материальной помощи

Денежные средства, которые руководитель организации начисляет нуждающемуся сотруднику, называются материальной помощью. Также это могут быть и деньги, которые выделяет студентам профсоюз университета, и другие виды выплат. Главным критерием материальной помощи, который отличает ее от других существующих пособий подобного рода, — это то, что она является единовременной.

Когда нужно платить налоги

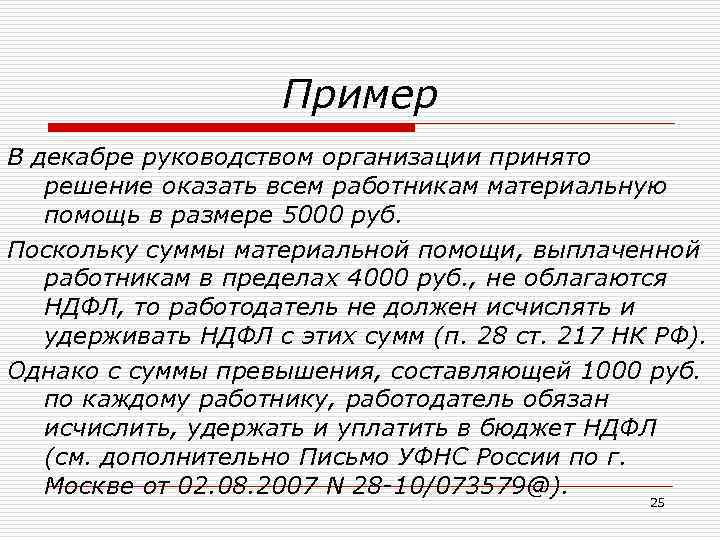

Как известно, в обязанности физических лиц входит выплата подоходного налога практически со всех видов прибыли. Материальная компенсация, выданная налогоплательщику работодателем или какими-либо организациями, — это тоже доход, и с него нужно заплатить НДФЛ. Однако при этом следует учитывать, что если размер такой помощи составляет менее 4 000 рублей, то по закону разрешено не отдавать с нее налоговые взносы в государственную казну.

Таким образом, если налогоплательщику за прошедший 2016 год работодатель в июле выписывал компенсацию за рождение сына в размере 2 500 рублей, а в сентябре начислял 1 300 рублей за лечение, то итоговая годовая сумма материальной помощи составляет 3 800 рублей, и НДФЛ с нее не снимается.

В каких ситуациях НДФЛ не удерживается

Помимо общего правила, касающегося размера материальной помощи, для того, чтобы правильно идентифицировать, стоит ли отдавать подоходный налог с нее, физическим лицам нужно брать во внимание и ряд дополнительных ситуаций. Ниже перечислены особые случаи, в которых НДФЛ с денежной компенсации подобного рода не удерживается:

- Стихийное бедствие – физические лица, попавшие под влияние чрезвычайных погодных условий, в результате которых был нанесен вред их имуществу либо здоровью, имеют право подать заявление на материальную помощь и получить положенную им по закону единовременную выплату без снятия налоговых сборов.

- Чрезвычайные случаи – если происходят какие-то непредвиденные ситуации, приводящие к травмам или гибели людей, то государство обязано предоставить им либо их семьям (если пострадавший умер) мат. помощь. К таким обстоятельствам относят автомобильные катастрофы, серьезные сбои в работе производственного оборудования, а также целый ряд других неблагоприятных ситуаций.

- Теракты – тем физическим лицам, которые, находясь на территории Российской Федерации, стали жертвами террористических актов, их работодатель или государственные органы должны начислить материальную компенсацию и не удерживать с нее взносы налогового характера.

- Ухудшение здоровья – если у сотрудника предприятия в результате выполнения служебных обязанностей ухудшились показатели здоровья, и в связи с этим он вынужден был выйти на пенсию, то работодателю необходимо предоставить ему единовременную денежную компенсацию, с которой не нужно отдавать подоходный налог в бюджет.

- Смерть – если сотрудник предприятия умер, независимо от того, послужили причиной его смерти производственные травмы, болезни либо недуги, не имеющие никакого отношения к рабочему процессу, его близким родственникам должны перечислить денежную компенсацию. Выплата подобного рода предоставляется один раз и не облагается НДФЛ.

- Смерть родственников – иногда происходит так, что физические лица, близкие родственники которых умирают, оказываются в безвыходном положении и обязаны выйти на пенсию. Например, если мать ребенка-инвалида умирает, то отцу приходится уволиться и ухаживать за ним. В подобной ситуации для отца полагается материальная помощь, причем не облагаемая подоходным налогом, даже если ее размер превышает 4 000 рублей.

Единовременная детская помощь

Действующим налоговым законодательством предусмотрены денежные выплаты, предоставляемые физическим лицам за рождение ребенка. Такие компенсации начисляют не только биологическим родителям, но и сотрудникам, которые стали усыновителями либо опекунами. Материальная помощь выдается в течение первого года жизни ребенка и является единовременной.

Что касается того, облагается ли такая помощь налогом на доходы физических лиц, то тут решающим фактором служит ее размер. Таким образом, если суммарный размер выплаты, выданной отцу и матери ребенка, составляет менее 50 000 рублей, то отдавать с нее налоги не нужно.

Если же, например, мать получила компенсацию в размере 50 000 рублей, а отец еще какую-то дополнительную сумму, то только он обязан внести в государственный бюджет налоговые выплаты.

Взносы от несчастных случаев и профзаболеваний

- членам семьи умершего работника или бывшего работника, вышедшего на пенсию;

- работнику или бывшему работнику, вышедшему на пенсию, в связи со смертью члена его семьи;

- в сумме не более 50 000 рублей на каждого ребенка при рождении (усыновлении или удочерении) ребенка. Денежные средства выплачиваются в течение первого года после рождения;

- пострадавшему в связи со стихийным бедствием или другими чрезвычайными обстоятельствами, а также членам семьи лица, умершего при указанных пришествиях;

- лицу, пострадавшему от терактов на территории РФ, а также членам семьи лица, погибшего при указанных обстоятельствах;

- работнику, членам семьи, бывшему работнику, вышедшему на пенсию, для оплаты медицинских услуг (п. 10 ст. 217 НК РФ).

Начисление НДФЛ

Одновременно с этим в Письмах Минфина России от 02.09.2021 № 03-03-06/1/43912, от 22.10.2021 № 03-03-06/4/44144 даны разъяснения, что матпомощь, выплаченная к ежегодному отпуску, учитывается в составе расходов на оплату труда.

В некоторых случаях у организации возникает необходимость выплатить материальную помощь бывшим работникам. Если такая помощь выделена не работающему на предприятии сотруднику, то страховые взносы на травматизм начислять не надо. Причина проста: такие лица уже не состоят в трудовых отношениях с бывшим работодателем, и материальная помощь согласно п. 1 ст. 20.1 закона № 125-ФЗ в число объектов обложения такими взносами не входит.

На практике встречаются обстоятельства, при которых материальную помощь выделяют разово, и она не предусмотрена ни коллективным, ни трудовым договором. Основанием для выдачи таких сумм служит лишь приказ руководителя.

Когда материальная помощь облагается страховыми взносами

Объектами для обложения взносами на травматизм являются выплаты, если они согласно п. 1 ст. 20.1 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ произведены: