Рекомендации по использованию МК

Оформляя кредит в Сбербанке под материнский капитал в 2021 году, рекомендуется предварительно проверить свои пожелания на онлайн-калькуляторе. Стоит помнить, что сумму назначают из расчета доходов заемщика и созаемщика. Если он невелик, возможно потребуется увеличить время погашения, что приведет к повышению ставки, или искать дополнительные подтверждения дохода, чтобы согласовать желаемый размер.

Для этого можно использовать помощь дополнительных созаемщиков. В этом случае их доход будет включен в расчеты и ожидать можно согласования более крупной суммы

К выбору таких лиц нужно подходить с осторожностью, ведь по условиям ипотечного договора, все созаемщики должны получить в квартире долю. Потому это должны быть лица, которым клиенты доверяют

Условия по выплатам в 2021 году

После того, как согласован кредит под материнский капитал в Сбербанке, условия 2021 года гласят о необходимости обратиться в ПФ за передачей определенной суммы по сертификату в счет уплаты. Сегодня доступно запросить средства для таких целей:

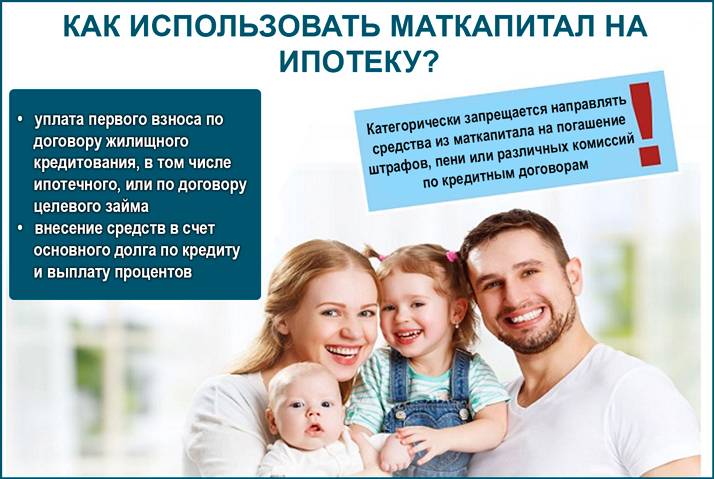

- Выплата первого взноса.

- Погашение основной части долга по имеющемуся кредиту.

- Выплата части ипотеки.

Этот вид займа предполагает приобретение квартиры в готовом или строящемся доме

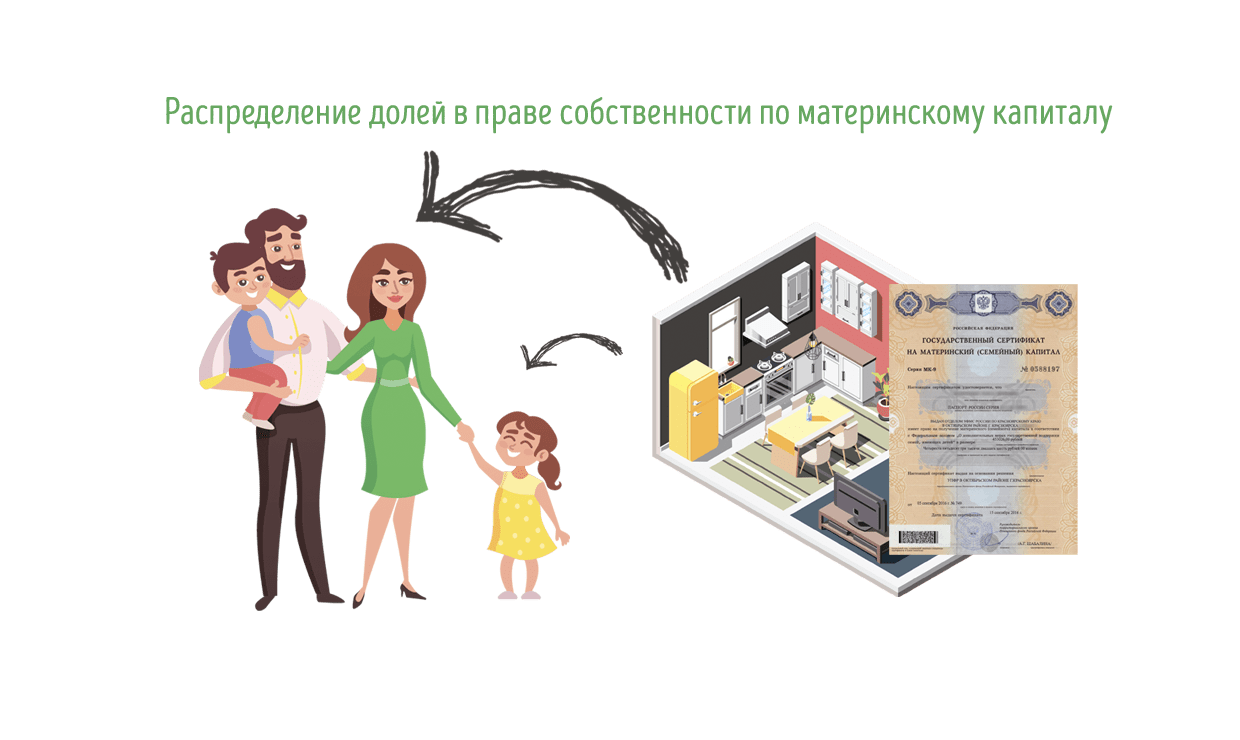

Собственники по материнскому капиталу

При этом дата заключения соглашения роли не играет. Если ребенок, который дал право на МК, был рожден уже в момент несения кредитных обязательств, супруги имеют право запросить по нему деньги для уплаты кредита. Обязательным условием при этом выступает необходимость внести новорожденного и всех имеющихся детей в собственников, т.е. предоставить им доли в данном жилье. Так закон защищает права малышей, на чье обеспечение выдается МК.

Есть ли у держателей сертификата возможность вложения средств на банковский счёт?

Держатели сертификата имеют несколько способов выгодно использовать средства материнского капитала.

Средства возможно вложить в реконструкцию собственного жилья, что способствует увеличению пространства, количеств комнат, соответственно поможет родителям обеспечить комфортные условия для проживания своим детям. Мат капитал можно направить на приобретение квартиры или дома. Что является очень хорошей поддержкой со стороны государства. Семьи, у которых нет собственной жил площади, имеют возможность перестать переезжать по съёмным домам или ютиться в одной квартире с родственниками, а приобрести своё жильё. Также капитал матери можно направить на образование детей. На время начала обучения ребёнка, ему не должно быть больше 25 лет. Финансовые средства сертификата можно направить в пенсионные накопления матери ребёнка

Важно, что средства можно направить на приобретение необходимых товаров и услуг детям – инвалидам. Деньги можно использовать на лечение усыновлённого ребёнка, первого, второго, третьего либо последующих рождённых в семье детей. Малоимущие семьи имеют право получения ежемесячных выплат в размере прожиточного минимума. Средства будут выплачиваться в течение полутора лет с момента рождения ребёнка

Малоимущие семьи имеют право получения ежемесячных выплат в размере прожиточного минимума. Средства будут выплачиваться в течение полутора лет с момента рождения ребёнка.

Для использования денежных средств материнского (семейного) капитала одним из описанных способов, необходимо подать заявление в территориальное учреждение Пенсионного фонда.

Для этого можно воспользоваться электронным сервисом ПФР (рис.1).

Для подачи заявления необходима регистрация на сервисе

| Исходя из выше изложенного, можно констатировать, что предложение вложения денежных средств материнского капитала на банковские счета получателей государственной поддержки не выгодно Правительству и, соответственно, запрещено. Однако есть несколько выгодных возможностей использовать средства на нужды семьи, которые принесут пользу и станут эффективным решением некоторых проблем. |

Итак, можно ли материнский капитал положить под проценты в банк? К сожалению, как уже говорилось выше, такой возможности не предоставляется. Однако, есть выход расположения средствами, о котором многие владельцы сертификата не знают. Стоит очень внимательно изучить возможность вложить средства в счет накопительной части будущей пенсии мамы, или папы, если он является правообладателем сертификатом.

Здесь суть заключается в том, что пенсия гражданина нашей страны состоит из двух частей – это социальная пенсия, плюс накопительная. Накопительная часть пенсии формируется за счет взносов работодателя за каждого работника, как правило, она составляет 16% от общего дохода. Плюс ко всему будущий пенсионер может выбрать государственный или негосударственный пенсионный фонд, в котором будет формироваться его накопление.

Итак, если вы воспользуетесь таким способом сохранения материнского капитала, то в итоге на его сумму будет начисляться проценты и причем в негосударственных пенсионных фондах доходность от сбережений в несколько раз выше. Но нюанс заключается в том, что получить прибыль вы сможете только при выходе на заслуженный отдых, потому что по закону распоряжаться денежными средствами раньше срока запрещено.

Есть два основных актуальных вопроса, которые наверняка возникнут у каждого читателя:

- Можно ли в будущем распорядиться средствами материнского капитала, если они уже вложены на Пенсионный накопительный счет. Здесь ответ положительный, да, если вы захотите, например, направить денежные средства на приобретение жилья, то вы можете отозвать материнский капитал и направить средства, при этом, та прибыль, которую вы получили за предыдущий период, будет храниться на лицевом счете до выхода на заслуженный отдых.

- Что будет, если владелец материнского капитала не доживет до пенсии. Здесь не стоит переживать, денежные средства будут переданы по наследству правопреемникам, в первую очередь детям, когда они достигнут совершеннолетнего возраста.

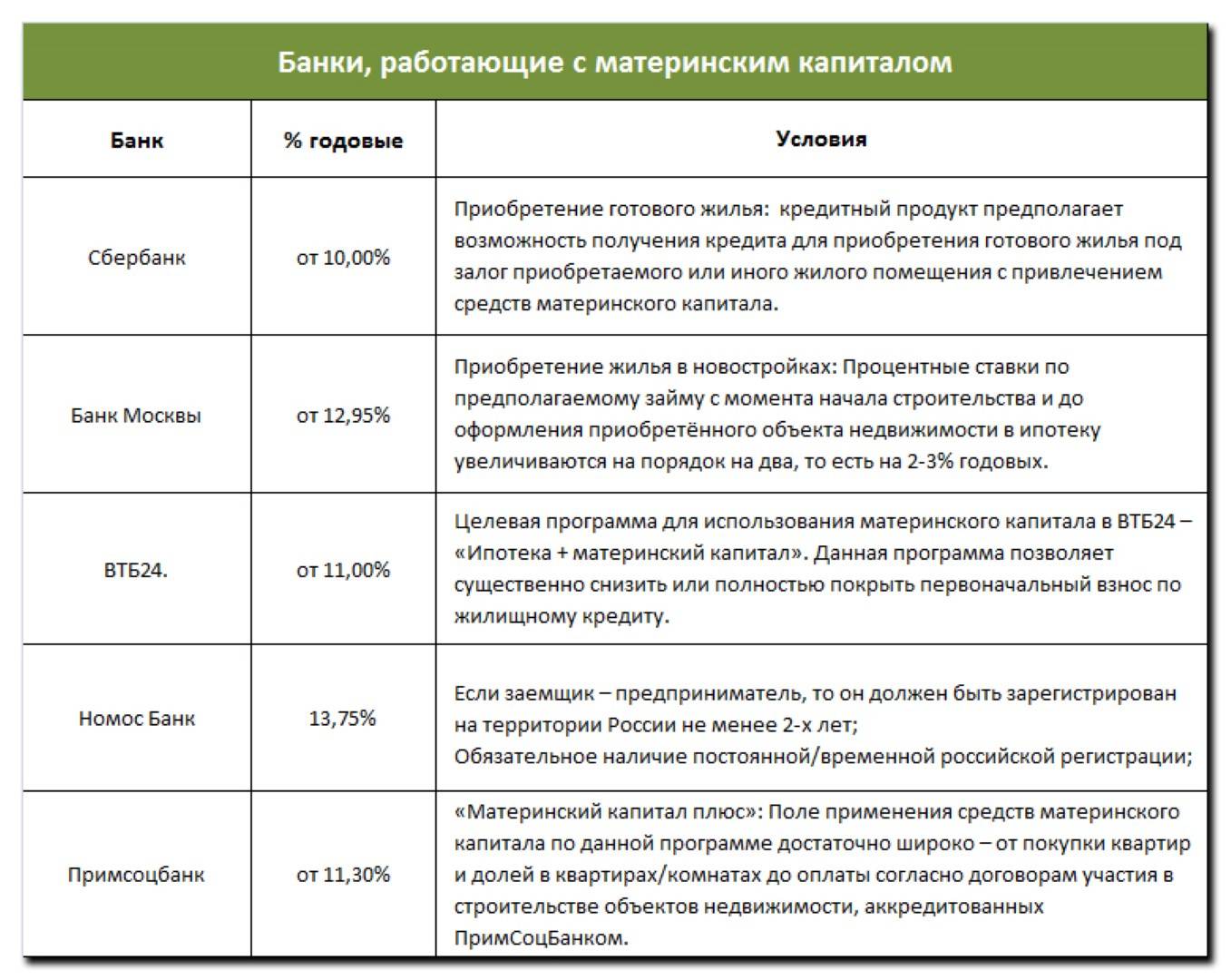

Какие банки работают с материнским капиталом

Не все коммерческие банки работают с семейным капиталом. Какие банки, на каких условиях позволяют задействовать сертификат материнского капитала при оформлении и погашении кредита? Основные условия жилищного кредитования с использованием маткапитала в качестве первоначального взноса представлены в таблице.

| Банк | Условия |

| ДельтаКредит | Минимальный первый взнос – 5%. Два варианта ставки:

|

| Сбербанк | Кредитует готовое и строящееся жилье на срок до 30 лет под 14%. Минимальный первый взнос – 12%. |

| Банк Москвы | Срок кредита – от 5 до 50 лет. Ставка – от 11,9%. |

| ВТБ24 | Ипотечные займы сроком до 50 лет по ставке от 11,95%. Первый взнос – не менее 10% суммы займа. |

| ЮниКредитБанк | Согласовывает заявки с увеличением суммы кредита на размер маткапитала. |

| Номос Банк | Кредитует вторичный рынок. Максимальная сумма кредита – 15–30 млн. руб. в зависимости от региона. |

Каждое финансовое учреждение имеет свои особенности предоставления ипотечной программы. Для начала необходимо понимать, что не все кредитные организации готовы принять материнский капитал в качестве оплаты кредита или первоначального взноса. Поэтому нужно заблаговременно ознакомиться с кредитной линейкой и сделать самостоятельный выбор.

Для оформления понадобится родителям получить сертификат, который удостоверит их право на приобретение финансовой помощи. Для этого нужно обратиться в Пенсионный фонд и написать заявление установленного образца, приложив конкретный пакет документов. Для оформления сертификата требуется:

- паспорта родителей;

- свидетельство о рождении детей или усыновлении;

- документы, подтверждающие факт отстранения матери от обязанностей;

- заявление установленного образца.

Получить сертификат может как женщина, так и мужчина, и дети. В последних двух случаях необходимо иметь определенные обстоятельства. Например, смерть матери или лишение ее родительского права.

Стоит также понимать, что банки не обналичивают денежные средства, а просто вносят безналичным путем их на счет клиента. Если такое объявление имеется в интернете, то это мошенничество. И этот нелегальный поступок уголовно наказуем.

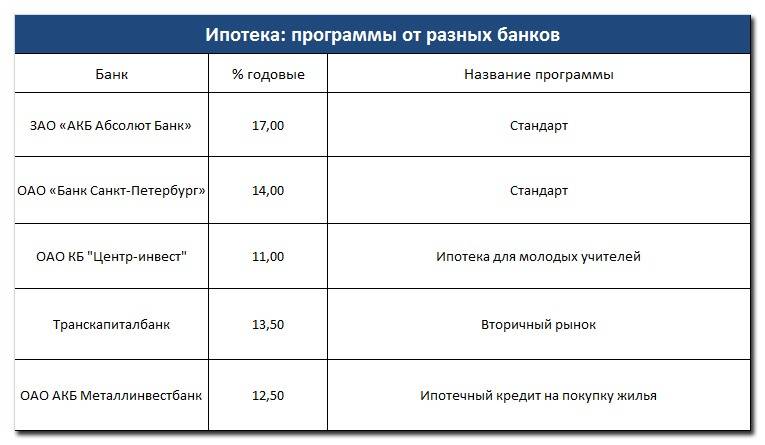

С каждым годом ипотечное кредитование все больше и больше набирает обороты. И это позволяет практически каждому третьему приобрести желаемую недвижимость. На данный момент оптимальные условия по кредитованию предлагают следующие компании:

- ВТБ24;

- Сбербанк;

- Банк Москвы;

- Открытие;

- Абсолютбанк;

- Юникредит;

- Альфа банк.

Программа мат капитала в 2017 году подразумевает получение и использование социальной поддержки, которая выдается за рождение второго ребенка. Семейный сертификат выдается в Пенсионном фонде России в соответствии с Федеральным законом.Право получить маткапитал имеет родитель малыша.

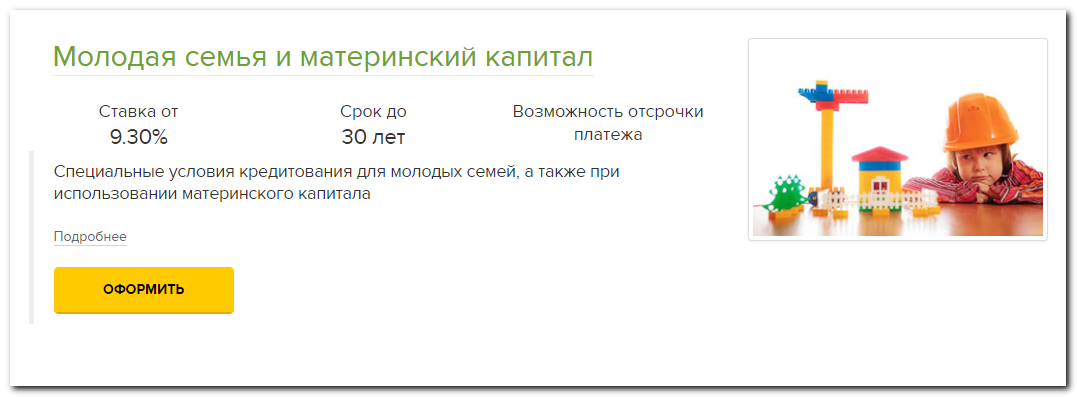

На финансовом рынке достаточно много предложений, позволяющих реализовать сертификат в качестве первоначального взноса. Банки, работающие с материнским капиталом до 3 лет:

- Альфа банк;

- Банк Открытие;

- Возрождение;

- Доминанта;

- Снежинский;

- Юникредит.

Регламентирует перечисление денежных средств Федеральный закон о дополнительной социальной поддержки граждан. ФЗ говорит об использовании средств из материнского капитала по целевому назначению. Перечисление доступно уже после рождения ребенка и получения сертификата, не дожидаясь возраста трех лет.

Действующее законодательство обязывает Пенсионный фонд рассматривает заявление от заявителя в течение 10 дней, после чего направлять уведомление с решением.Перечисление при удовлетворении требований происходит в течение месяца. Ранее этот срок устанавливался в пределах трех месяцев.

Материнский капитал: можно ли получить деньги с вклада

Практически каждая семья интересуется, можно ли положить материнский капитал под проценты в банк? Изначально проценты начисляются государством. Это поможет защитить денежные средства от инфляции.

Поэтому сумма по сертификату увеличилась с момента его появления:

- В 2009 году государством было начислено 13% на семейные деньги. Полученная сумма была больше, чем, если бы семья вкладывала деньги в банк.

- В 2010 — 2011 году ставка колебалась от 5 до 10.5% в год.

- В 2016 году прирост составил 0%.

По заявлению Правительства заморозят увеличение денег по сертификату до 2020 года.

Что можно сделать с деньгами с сертификата

После того как возник вопрос, можно ли материнский капитал положить под проценты, вносились предложения о перечислении денежных средств в банк. С них семья должна была получать дивиденды по вкладам до тех пор, пока ребенок не стал бы совершеннолетним.

Законопроект не поддержали, так как посчитали, что:

- Нет гарантий сохранности денег на счету в банке.

- Нет возможности отследить, куда семья решила потратить деньги.

Считается, что положить маткапитал в банк под проценты не разрешили потому, что у государства просто нет на это денег. В 2016 году выдали 7 млн. сертификатов. Хотя почти половина граждан так и не подали документы на его выдачу.

Как можно вложить средства

Сегодня возможность положить в банк маткапитал под проценты отсутствует. Однако родителям разрешили получать определенную сумму денег из средств сертификата. Их выдают наличными. После получения деньги можно положить в банк. В 2016 году сумма выдаваемых денег составила 25 тысяч рублей.

Поэтому при вопросе, можно ли маткапитал положить под проценты, ответ будет положительным. Но класть можно только часть суммы.

Вкладывать денежные средства под проценты можно, после прохождения процедуры их получения.

Для этого нужно:

- Подать заявление на получение денег.

- Получить их на банковский счет.

- Выбрать финансовое учреждение, и положить такую сумму.

- Заключить договор с финансовой организацией.

- Получать выплаты каждый месяц.

Возможность положить всю сумму с материнского капитала помогла бы россиянам получить около 3500 рублей каждый месяц при ставке 10% годовых. Так как сумма составляет всего 25 тысяч, выгодно вкладывать деньги и получать всю сумму с процентами в конце срока.

Совет. Например, Сбербанк предлагает депозиты с возможностью получить 115 рублей в месяц. За год эта сумма составит 1400 рублей. Снимать их можно по условиям банка.

Куда еще можно вложить денежные средства

Для родителей предусмотрено вложение средств с сертификата только в трех направлениях: на образование ребенка, пенсию мамы и улучшение жилья.

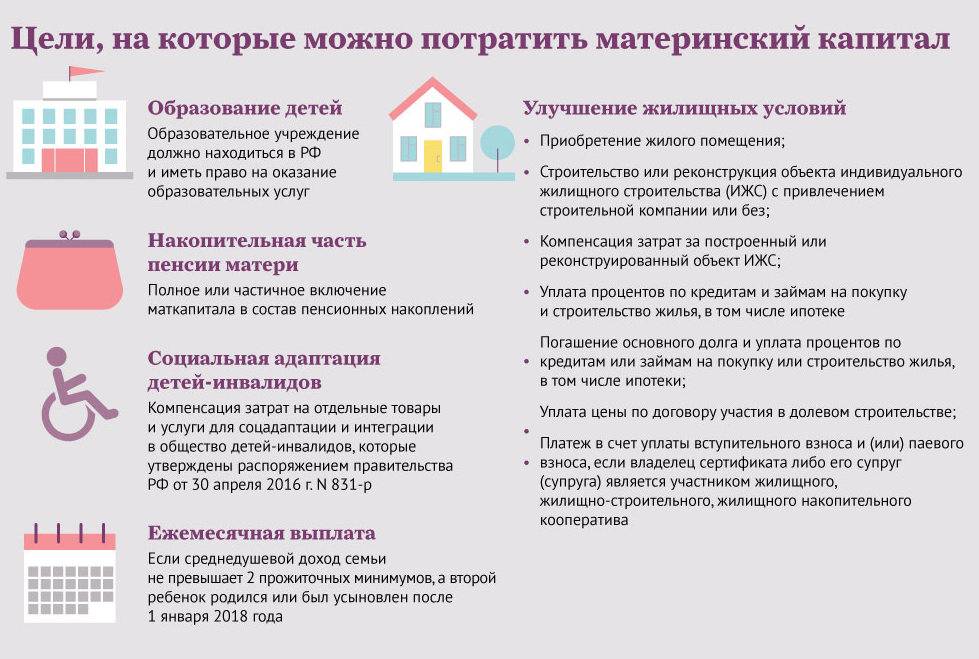

Есть ли еще законные варианты вложить деньги? В данной ситуации можно:

- Можно вложить деньги в покупку квартиры. Недвижимость всегда остается в цене.

- Вкладывая деньги в образование ребенка, увеличивается шанс получить работу с достойным заработком.

- Оформив документ на получение накопительной пенсии, можно увеличить инвестиционный доход и получить прибавку к пенсии.

Однако воспользоваться правом получения прибавки к пенсии и вложения денег в образование ребенка спешат не многие родители. Это происходит от того, что многие семьи еще достаточно молодые, а возраст детей меньше 18 лет.

Вкладывать в пенсию семьи не хотят потому, что россияне не доверяют государству. Граждане считают, что при достижении пенсионного возраста деньги они не получат. В последнее время увеличивается пенсионный возраст и изменится пенсионная реформа.

Снять проценты с материнского капитала в банке?

Это был рассказ о том, как это делается сейчас, а теперь можно наконец-то перейти к вопросу о том, что предлагаете вы.

Никто эти деньги по сертификатам выплачивать вам «в надежные государственные банки под проценты» никогда не будет, потому что пока вы сами не найдете для себя законный способ применения сертификата — это вообще не деньги, а виртуальные государственные обязательства!

Те, кто сидят в Правительстве, сами это все прекрасно понимают — не надо полагать, что там не смогли бы без нас до этого додуматься до сих пор!

- Для самого государства это в каком-то смысле тоже виртуальные деньги — их просто нет «здесь и сейчас» в федеральном бюджете в таком объеме, сколько составляют все обязательства перед семьями (1.6 трлн рублей к концу 2017 года). Для этого программой столько ограничений и предусмотрено — включая надоевшее всем ограничение «использовать после достижения ребенком 3 лет», плюс строго ограниченный перечень направлений использования сертификата и большую трудоемкость самой процедуры распоряжения (до сих пор несмотря на падение спроса на жилье далеко не каждый продавец может решиться на использование покупателем мат капитала).

- Более того, даже в таком «виртуальном» формате на протяжении последних нескольких лет у Правительства не хватает денег на полноценное финансирование работы программы в ее обычном режиме. Поэтому в декабре 2016 года даже было принято резонансное решение заморозить размер сертификата до 1 января 2020 года — теперь сумма материнского капитала будет оставаться на уровне 453 тыс. рублей еще не протяжении нескольких лет.

Кроме того, в самих «надежных государственных банках» деньги в таком объеме сейчас тоже никому не нужны. В 2016 году у банков даже впервые образовалась принципиально новая проблема — избыток ликвидности. Иными словами, кредитные организации сами даже не знают, куда девать свои деньги, чтобы они работали и приносили прибыль. Поэтому и ставки по депозитам от населения за последние годы неуклонно снижаются, несмотря на высокую инфляцию и ключевую ставку Центробанка.

В итоге от реализации вашего предложения ни правительство, ни государственная банковская система в выигрыше не будут. А интересы граждан у нас зачастую принято учитывать в самую последнюю очередь — правительство и так делает для нас все возможное. pensiology.ru

Документы для получения займа под материнский капитал

В перечень основной документации следует включить:

- ваше заявление;

- анкету;

- сертификат на МСК;

- справку из ПФР о том, сколько составляет остаток средств (справка действительна 30 дней);

- ваш паспорт + паспорт созаемщика (если он привлекается);

- свидетельство, подтверждающее регистрацию брака либо его расторжение;

- свидетельство о рождении каждого ребенка;

- договор купли-продажи недвижимости;

- выписку из ЕГРН (на помещение, которое приобретаете);

- справку о гражданах, которые зарегистрированы на приобретаемой жилплощади (либо отсутствии таковых).

Когда будете обращаться в ПФР, предоставьте:

- ксерокопию договора займа;

- ваш СНИЛС;

- если жилье оформляется в залог — ксерокопию договора об ипотеке;

- обязательство, заверенное у нотариуса, о выделении доли второму супругу и каждому ребенку.

На какие цели выдают кредиты под маткапитал

Не всякий кредит можно погасить средствами маткапитала. Только те займы, которые направлены на жилищные нужды, доступны для погашения деньгами из федерального бюджета.

Перечислим основные виды кредитов под маткапитал:

- ипотека;

- кредит на покупку квартиры или дома;

- кредит на строительство и реконструкцию жилья.

Теперь о каждой разновидности займа детально.

Ипотека

Семейный капитал разрешено использовать для погашения первичного взноса по ипотеке или оплаты основного долга.

Оформить ипотечный кредит можно во многих банках, но все они предъявляют заёмщикам определенные требования.

Основные условия:

- наличие стабильного дохода, подтвержденного документально;

- стаж работы на последней должности не меньше полугода;

- хорошая кредитная история.

Свои требования предъявляют и сотрудники ПФР. Приобретаемая в ипотеку квартира должна находиться на территории РФ, иметь статус полноценного жилого объекта и обладать жилплощадью, достаточной для комфортного проживания всех членов семьи.

Ипотечная недвижимость должна быть оформлена в долевую собственность всех членов семьи, включая несовершеннолетних детей.

Кредит на покупку жилья

Материнский капитал разрешено использовать при покупке в кредит квартир на первичном и вторичном рынке, частных домов и коттеджей. Опять же, сотрудники ПФР внимательно относятся к статусу приобретаемых объектов.

Дом должен иметь все удобства и быть полноценным жилым строением. Ветхие и аварийные здания приобретать за средства маткапитала запрещено. Изношенность объекта не должна превышать 50%.

Будут сложности и с покупкой в кредит дачи: приобрести летний домик без сантехники и отопления на государственные деньги не получится.

Подробности читайте в статье «Покупка дома под материнский капитал».

Кредит на строительство и реконструкцию

Многие семьи принимают дальновидное решение – построить частный дом в кредит под маткапитал. В таком доме будет комфортно и тем детям, которые уже есть в семье и тем, что появятся в будущем. А заодно и внукам.

Суммы пособия вряд ли хватит, чтобы покрыть все расходы на строительство, но погасить первый взнос или значительную часть взятого кредита вполне возможно.

Правда, возведение дома придётся оплачивать самостоятельно, либо строить своими силами. В последнем случае строительство займёт больше времени, но зато вкладывать свои собственные финансы не придётся.

Важный момент: земельный участок, на котором строится дом, должен быть заранее оформлен в собственность, иначе с законностью стройки могут в будущем возникнуть проблемы.

ПФР весьма скрупулезно проверяет все юридические тонкости и нюансы сделок, в которых задействованы государственные дотации. Если хотя бы один пункт правил будет нарушен, деньги не будут перечислены на нужный счет до устранения нарушения.

Работникам Фонда важно также убедиться, что деньги пойдут именно на строительство, а не на иные нужды, поэтому через определенный срок после начала стройки её могут посетить работники социальных служб. Более детально данный вопрос рассматривается в статье «Маткапитал на строительство дома»

Более детально данный вопрос рассматривается в статье «Маткапитал на строительство дома».

Несколько слов о реконструкции жилища в кредит. Под реконструкцией понимают качественное изменение технических характеристик дома – увеличение площади, надстройка ещё одного этажа, превращение чердачного помещения в жилую мансарду, пристройка комнат.

Помните, что оплатить за счет государства можно именно реконструкцию дома, а не капитальный ремонт. Поклеить обои, натянуть потолки, поменять трубы в туалете на средства МСК не получится.

Подробности в этом видео:

Дополнительные варианты вложения средств

Как уже отмечалось, направления использования маткапитала строго ограничиваются. Это улучшение жилищных условий, образовательные цели и увеличение накопительной компоненты пенсии.

Куда можно вложить материнский капитал, кроме перечисленных выше направлений? По закону существуют только такие варианты размещения:

Конечно, последние два направления (образование и пенсия) по объективным причинам не пользуются популярностью у россиян. На эти цели израсходовали средства 7 и 1% семей соответственно.

Непопулярность образовательного направления связана с тем, что в основном сертификатами владеют молодые семьи и их дети еще не достигли возраста 17-18 лет для поступления в вуз.

Что касается увеличения пенсии, то у многих россиян нет доверия к пенсионной системе и веры в то, что они получат положенную им пенсию при достижении положенного возраста.

Связано это с неоднократным изменением пенсионных правил в последние годы и неугасающих разговорах о неминуемом росте пенсионного возраста.

Также законодатели предлагали позволить россиянам покупать автомобиль на средства сертификата. Таким образом планировалось оказать поддержку отечественному автопрому в кризисных условиях.

Но инициатива также была отвергнута из-за того, что купить новое авто в пределах 450 тыс.р. сегодня нереально и не совсем понятно, как такое приобретение будет отвечать семейным интересам.

Несколько цифр о материнском капитале

Материнский (семейный) капитал – это государственная программа, направленная на решение демографической проблемы в России. С 2007 года государство стало выделять определенную сумму семьям, в которых родился второй ребенок.

В результате программа оказалась такой востребованной и эффективной, что ее продлевали уже три раза – сначала до 2018 года вместо 2016-го, потом – до 2021-го, а недавно – до 2026 года (и, поговаривают, в итоге сделают бессрочной).

И, действительно, материнский капитал так или иначе коснулся практически каждой семьи в России:

- всего выдано более 10 миллионов сертификатов на капитал;

- общая сумма расходов по программе – 2,9 триллиона рублей (для сравнения, годовой объем федерального бюджета – около 23 триллионов);

- 93% от всей суммы расходуется на улучшение жилищных условий;

- ученые высоко оценивают эффективность программы – в первые 10 лет благодаря материнскому капиталу рождаемость выросла на 20-25%;

- спад рождаемости в 2018-2019 годы мог быть связан с неясными перспективами программы материнского капитала, которую в итоге все же продлили.

Деньги с сертификата

- Подать заявление в ПФР о получении единовременной выплаты из маткапитала.

- Дождаться перечисления средств на указанный в заявлении банковский счет.

- Выбрать банк, который принимает вклады от населения в пределах 50 тыс.р. Вклад стоит открывать с учетом своих целей: планируется ли его пополнять, есть ли капитализация процентов и пр.

- Написать заявление на открытие банковского вклада и подписать с банком договор.

- Положить средства маткапитала на открытый для вкладчика счет.

- По окончании действия вклада получить доходность.

Идея вложения денежных средств материнского (семейного) капитала на банковские счета под проценты была рассмотрена в государственной Думе.

Данное предложение весьма актуально, ведь не каждая семья нуждается в улучшении жилищных условий, приобретении дома либо квартиры, или вложении средств на пенсионный счёт.

Однако ежемесячное получение денег, пусть и небольшого количества (около 3000 рублей), поможет пополнить семейный бюджет.

К сожалению, данная инициатива не получила поддержки со стороны законодателей.

Основными причинами отказа в утверждении законопроекта было:

- банковское учреждение не может дать гарантии того, что денежные средства материнского (семейного) капитала сохранятся на счету в целости;

- отслеживание расходования процентных выплат не предоставляет возможности, соответственно, полученные деньги родители могут потратить на бесполезные покупки, которые никак не принесут пользу семье. А ведь основная цель программы – это улучшение жизненных условий семьи, повышение рождаемости.

Однако бытует мнение, что настоящей причиной отказа такой удобной и выгодной для получателей сертификата возможности использования денежных средств, является отсутствие у страны финансов на выполнение всех обязательств.

Важно отметить, что по причине неполного охвата населения информацией о выплатах материнского капитала, о правилах его получения и использования около половины владельцев сертификата не подали заявлений о правах на него. У держателей сертификата ранее была законная возможность вложения небольшой части капитала матери в банковское учреждение. У держателей сертификата ранее была законная возможность вложения небольшой части капитала матери в банковское учреждение

У держателей сертификата ранее была законная возможность вложения небольшой части капитала матери в банковское учреждение.

процедура проводилась следующим образом:

- держатель сертификата пишет заявление в ПФ с просьбой получения единовременной выплаты (размером 25000 рублей);

- при положительном решении ПФ, выданные денежные средства вкладываются на банковский счёт под проценты.

Снимать ежемесячно проценты при вложении такой суммы денег нецелесообразно, рекомендуется дождаться завершения периода вклада и снять все деньги целиком. Однако, сейчас запрещено выдавать даже такую сумму, и соответственно, такая возможность сейчас не имеется.

Займ под материнский капитал в Россельхозбанке

Банковская организация предлагает своим клиентам ипотечные займы под материнский капитал на следующих условиях:

| Сумма кредитования | Ставка | Первоначальный взнос | Срок рассмотрения заявки |

| 100 тыс. — 20 млн р. | 8,9 — 12% | 15 — 85% | 5 рабочих дней |

Среди важных преимуществ оформления займа под материнский капитал в Россельхозбанке можно выделить:

- подтверждение дохода справкой по форме банка;

- отсутствие комиссионных сборов за выдачу денег;

- лояльный процент по займу.

Отметим также, что период кредитования довольно значительный, достигает 30 лет. Недвижимость, которую вы приобретаете, оформляется в залог, а услуги по страхованию имущества могут быть оплачены за счет кредитных средств.

Оформить заявку можно в режиме онлайн. Предлагаем ознакомиться с ее формой:

Как вложить?

Дополнительные варианты вложения средств

Впрочем, причина отклонения законопроекта на самом деле иная — у государства просто нет денег для разовой выплаты больших сумм держателям сертификатов. Фактически положить деньги материнского капитала в банк под проценты в 2018 году нельзя. Эксперты утверждают, что в ближайшем времени новый проект, предусматривающий возможность направления материнского капитала в банк, может быть подан на рассмотрение, но навряд ли он будет принят правительством. Это создало бы большую нагрузку на бюджет, поэтому пока что владельцам сертификатов придется искать другие направления для траты средств МСК, хотя их не так уж и много.

К тому же, государственный сертификат — это большая гарантия сохранности денег в течение продолжительного срока, ведь вероятность банкротства банка выше, чем вероятность банкротства целого государства. Плюс такого решения также есть — возможность ежемесячно стабильно получать сумму по процентам от вклада и тратить ее на любые нужды без контроля со стороны Пенсионного фонда РФ.

Что говорит законодательство?

- Нет гарантий сохранности денег на счетах банков;

- Отсутствие возможности проследить целевое использование средств, полученных от процентов. Вероятно, получаемые ежемесячно небольшие суммы просто исчезали бы, что не решало бы стратегические задачи семьи.

- Владельцем сертификата подается заявление в отделение Пенсионного фонда по месту проживания на выдачу денег.

- В течение определенного времени сотрудниками принимается решение.

- После одобрения запрошенная сумма переводится на указанный в заявлении счет.

- Выбирается банковское учреждение, принимающее вклады до 50000 рублей.

В последние годы Правительство прекратило индексировать сумму материнского капитала, поэтому со временем из-за инфляции владельцы сертификатов все больше теряют покупательскую способность, например, если планируется приобрести недвижимость через несколько лет. В связи с этим, многие задаются вопросом: а можно ли положить материнский капитал под проценты в банк.

Госпрограмма

- Президент РФ принял решение о продлении срока выплат до 31.12.21 г.

- Маткапитал теперь можно использовать на другие цели, например, оплачивать посещение ребенком детский сад. Возраст должен превышать 2 года. Также разрешается снимать единовременную сумму семьям, нуждающимся в соцподдержке.

- Сократилось время рассмотрения заявок от граждан. Если раньше сотрудники ПФР затрачивали не менее 1 месяца на перечисление капитала на нужды семей, то на сегодняшний день они обязаны всего за 10 дней осуществить перевод средств.

- Упростился перечень бумаг, необходимых для покупки лекарственных препаратов и услуг на деньги маткапитала.

- Поменялся документ при регистрировании прав собственности на объекты недвижимого имущества. Если в прошлом выдавались свидетельства, то сегодня — выписка из ЕГРН.

Но для того, чтобы выгодно вложить деньги и ежемесячно получать определённую сумму, нужно заранее ознакомиться с условиями от разных банков. И только запуск в действие рассматриваемого законопроекта обеспечит определение правительством перечня финансовых учреждений, имеющих право принимать средства с сертификата.