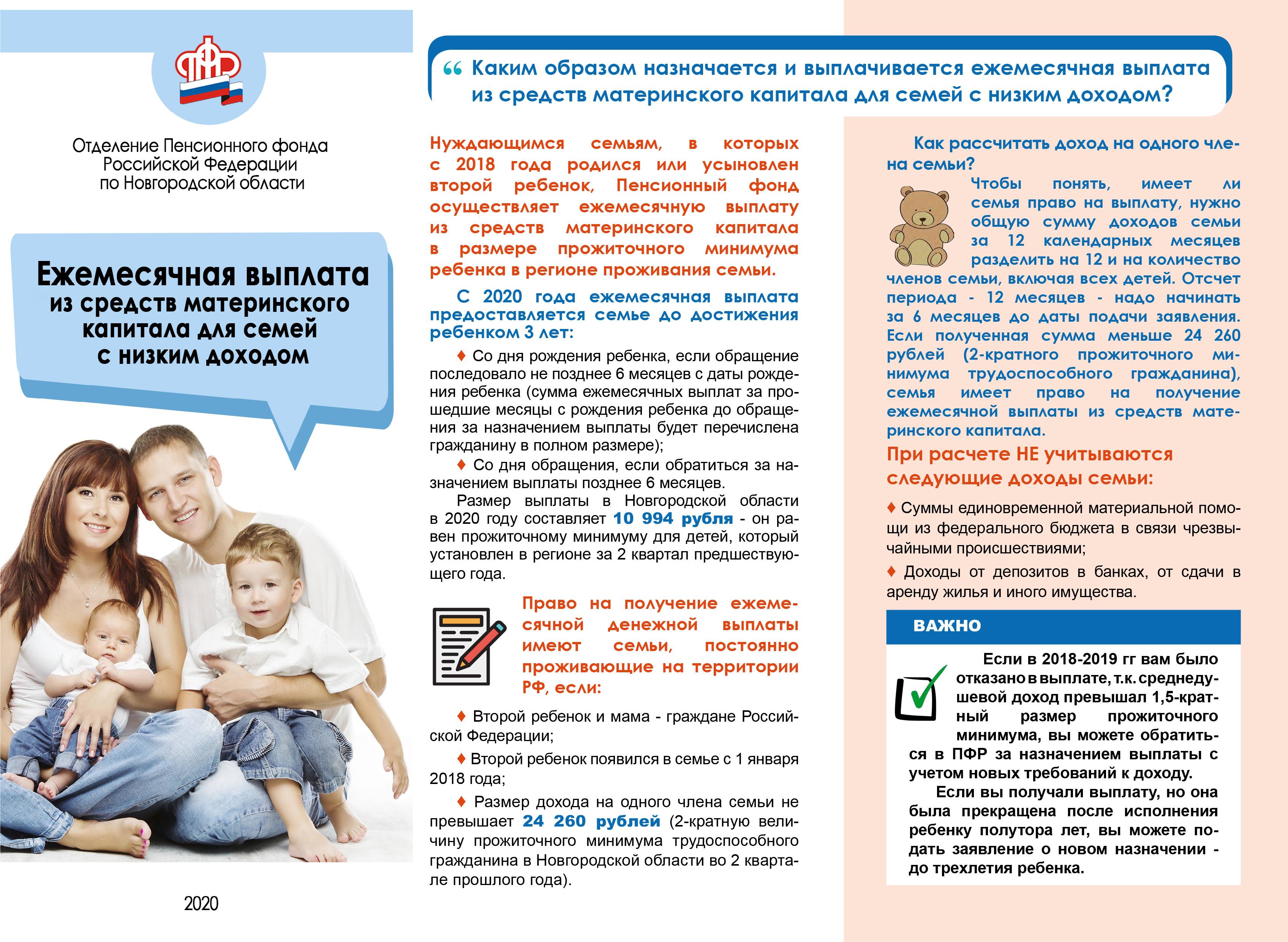

Есть ли у держателей сертификата возможность вложения средств на банковский счёт?

Держатели сертификата имеют несколько способов выгодно использовать средства материнского капитала.

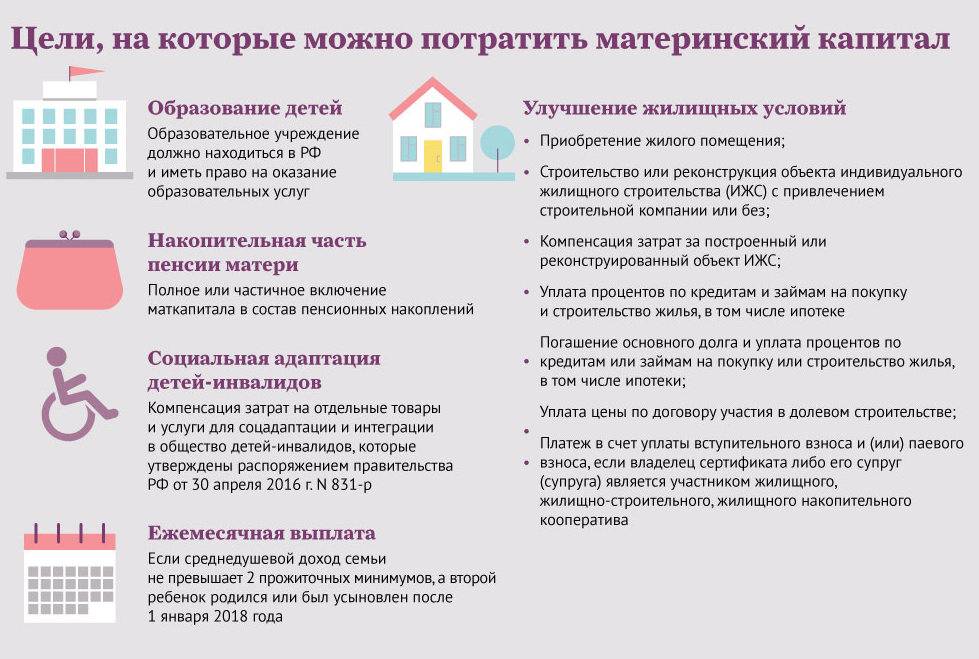

Средства возможно вложить в реконструкцию собственного жилья, что способствует увеличению пространства, количеств комнат, соответственно поможет родителям обеспечить комфортные условия для проживания своим детям. Мат капитал можно направить на приобретение квартиры или дома. Что является очень хорошей поддержкой со стороны государства. Семьи, у которых нет собственной жил площади, имеют возможность перестать переезжать по съёмным домам или ютиться в одной квартире с родственниками, а приобрести своё жильё. Также капитал матери можно направить на образование детей. На время начала обучения ребёнка, ему не должно быть больше 25 лет. Финансовые средства сертификата можно направить в пенсионные накопления матери ребёнка

Важно, что средства можно направить на приобретение необходимых товаров и услуг детям – инвалидам. Деньги можно использовать на лечение усыновлённого ребёнка, первого, второго, третьего либо последующих рождённых в семье детей. Малоимущие семьи имеют право получения ежемесячных выплат в размере прожиточного минимума. Средства будут выплачиваться в течение полутора лет с момента рождения ребёнка

Малоимущие семьи имеют право получения ежемесячных выплат в размере прожиточного минимума. Средства будут выплачиваться в течение полутора лет с момента рождения ребёнка.

Для использования денежных средств материнского (семейного) капитала одним из описанных способов, необходимо подать заявление в территориальное учреждение Пенсионного фонда.

Для этого можно воспользоваться электронным сервисом ПФР (рис.1).

Для подачи заявления необходима регистрация на сервисе

| Исходя из выше изложенного, можно констатировать, что предложение вложения денежных средств материнского капитала на банковские счета получателей государственной поддержки не выгодно Правительству и, соответственно, запрещено. Однако есть несколько выгодных возможностей использовать средства на нужды семьи, которые принесут пользу и станут эффективным решением некоторых проблем. |

Итак, можно ли материнский капитал положить под проценты в банк? К сожалению, как уже говорилось выше, такой возможности не предоставляется. Однако, есть выход расположения средствами, о котором многие владельцы сертификата не знают. Стоит очень внимательно изучить возможность вложить средства в счет накопительной части будущей пенсии мамы, или папы, если он является правообладателем сертификатом.

Здесь суть заключается в том, что пенсия гражданина нашей страны состоит из двух частей – это социальная пенсия, плюс накопительная. Накопительная часть пенсии формируется за счет взносов работодателя за каждого работника, как правило, она составляет 16% от общего дохода. Плюс ко всему будущий пенсионер может выбрать государственный или негосударственный пенсионный фонд, в котором будет формироваться его накопление.

Итак, если вы воспользуетесь таким способом сохранения материнского капитала, то в итоге на его сумму будет начисляться проценты и причем в негосударственных пенсионных фондах доходность от сбережений в несколько раз выше. Но нюанс заключается в том, что получить прибыль вы сможете только при выходе на заслуженный отдых, потому что по закону распоряжаться денежными средствами раньше срока запрещено.

Есть два основных актуальных вопроса, которые наверняка возникнут у каждого читателя:

- Можно ли в будущем распорядиться средствами материнского капитала, если они уже вложены на Пенсионный накопительный счет. Здесь ответ положительный, да, если вы захотите, например, направить денежные средства на приобретение жилья, то вы можете отозвать материнский капитал и направить средства, при этом, та прибыль, которую вы получили за предыдущий период, будет храниться на лицевом счете до выхода на заслуженный отдых.

- Что будет, если владелец материнского капитала не доживет до пенсии. Здесь не стоит переживать, денежные средства будут переданы по наследству правопреемникам, в первую очередь детям, когда они достигнут совершеннолетнего возраста.

Как вложить?

Дополнительные варианты вложения средств

Впрочем, причина отклонения законопроекта на самом деле иная — у государства просто нет денег для разовой выплаты больших сумм держателям сертификатов. Фактически положить деньги материнского капитала в банк под проценты в 2018 году нельзя. Эксперты утверждают, что в ближайшем времени новый проект, предусматривающий возможность направления материнского капитала в банк, может быть подан на рассмотрение, но навряд ли он будет принят правительством. Это создало бы большую нагрузку на бюджет, поэтому пока что владельцам сертификатов придется искать другие направления для траты средств МСК, хотя их не так уж и много.

К тому же, государственный сертификат — это большая гарантия сохранности денег в течение продолжительного срока, ведь вероятность банкротства банка выше, чем вероятность банкротства целого государства. Плюс такого решения также есть — возможность ежемесячно стабильно получать сумму по процентам от вклада и тратить ее на любые нужды без контроля со стороны Пенсионного фонда РФ.

Что говорит законодательство?

- Нет гарантий сохранности денег на счетах банков;

- Отсутствие возможности проследить целевое использование средств, полученных от процентов. Вероятно, получаемые ежемесячно небольшие суммы просто исчезали бы, что не решало бы стратегические задачи семьи.

- Владельцем сертификата подается заявление в отделение Пенсионного фонда по месту проживания на выдачу денег.

- В течение определенного времени сотрудниками принимается решение.

- После одобрения запрошенная сумма переводится на указанный в заявлении счет.

- Выбирается банковское учреждение, принимающее вклады до 50000 рублей.

В последние годы Правительство прекратило индексировать сумму материнского капитала, поэтому со временем из-за инфляции владельцы сертификатов все больше теряют покупательскую способность, например, если планируется приобрести недвижимость через несколько лет. В связи с этим, многие задаются вопросом: а можно ли положить материнский капитал под проценты в банк.

Госпрограмма

- Президент РФ принял решение о продлении срока выплат до 31.12.21 г.

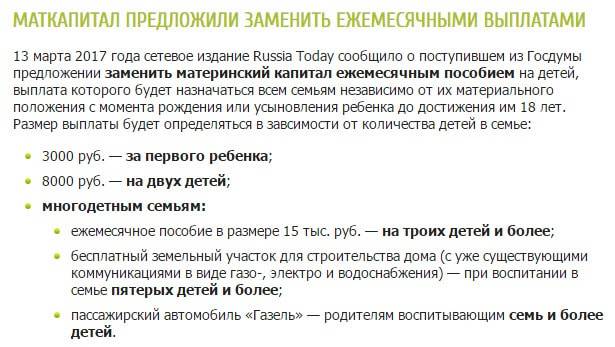

- Маткапитал теперь можно использовать на другие цели, например, оплачивать посещение ребенком детский сад. Возраст должен превышать 2 года. Также разрешается снимать единовременную сумму семьям, нуждающимся в соцподдержке.

- Сократилось время рассмотрения заявок от граждан. Если раньше сотрудники ПФР затрачивали не менее 1 месяца на перечисление капитала на нужды семей, то на сегодняшний день они обязаны всего за 10 дней осуществить перевод средств.

- Упростился перечень бумаг, необходимых для покупки лекарственных препаратов и услуг на деньги маткапитала.

- Поменялся документ при регистрировании прав собственности на объекты недвижимого имущества. Если в прошлом выдавались свидетельства, то сегодня — выписка из ЕГРН.

Но для того, чтобы выгодно вложить деньги и ежемесячно получать определённую сумму, нужно заранее ознакомиться с условиями от разных банков. И только запуск в действие рассматриваемого законопроекта обеспечит определение правительством перечня финансовых учреждений, имеющих право принимать средства с сертификата.

Какие документы нужны для получения выплаты из маткапитала

При оформлении выплаты из средств материнского капитала в 2021 году надо представить в ПФР следующий пакет документов:

✓Заявление;

✓Документ, удостоверяющий личность заявителя;

✓Документы (сведения), подтверждающие рождение детей;

✓Документы (справки, сведения, договоры) о доходах заявителя и членов семьи.

Но в некоторых частных случаях могут понадобиться дополнительные справки и документы.

Вас могут попросить принести также:

• Документы, удостоверяющие личность, место жительства (пребывания) членов семьи заявителя;

• Документы, подтверждающие место проживания на территории Российской Федерации заявителя;

• Страховое свидетельство обязательного пенсионного страхования заявителя и членов его семьи (СНИЛС).

• Документ, удостоверяющий личность представителя (если требуется);

• Документ, подтверждающий полномочия представителя (если требуется);

• Разрешение органа опеки и попечительства о расходовании средств материнского капитала – в случае подачи заявления опекунами (попечителями) ребенка (детей).

• Документы (сведения), подтверждающие состав семьи:

- – свидетельство о заключении брака;

- – свидетельство о расторжении брака;

- – документы, подтверждающие рождение (усыновление) детей;

- – сведения, внесенные в паспорт гражданина Российской Федерации – заявителя;

- – свидетельство о перемене имени (в случае изменения фамилии, имени или отчества заявителя или членов его семьи).

• Документы, подтверждающие установление опеки над несовершеннолетним ребенком (договор о приемной семье и акт органа опеки и попечительства о назначении опекуна или попечителя, удостоверение опекуна).

• Документ, подтверждающий реквизиты счета в российской кредитной организации, открытого на заявителя, или представителя несовершеннолетнего ребенка (договор банковского вклада (счета), справка кредитной организации о реквизитах счета и другие документы, содержащие сведения о реквизитах счета).

• Документы (справки, сведения, решения суда), подтверждающие основания не учитывать сведения члена семьи в расчете среднедушевого дохода в соответствии с частью 11 статьи 4 Федерального закона от № «О ежемесячных выплатах семьям, имеющим детей»: подтверждающие факт отбывания наказания в виде лишения свободы, применения меры пресечения в виде заключения под стражу, нахождения на принудительном лечении по решению суда, а также факт лишения родительских прав или ограниченные в родительских правах члена семьи, нахождения на полном государственном обеспечении члена семьи заявителя.

• Документы, подтверждающие факт отсутствия второго родителя (в случае обращения в качестве заявителя единственного родителя):

- – справка органов записи актов гражданского состояния об основании внесения в свидетельство о рождении сведений об отце ребенка – на ребенка (детей) одинокой матери;

- – свидетельство о смерти второго родителя;

- – свидетельство о расторжении брака;

- – решение суда о признании второго родителя безвестно отсутствующим или об объявлении умершим, вступившее в законную силу.

• Решение суда и иные документы, содержащие в соответствии с законодательством Российской Федерации сведения об объявлении гражданина умершим, о признании его безвестно отсутствующим, о лишении его родительских прав.

• Решение суда об отмене решения суда об объявлении гражданина умершим, о признании его безвестно отсутствующим, или о лишении его родительских прав.

• Решение суда о восстановлении в родительских правах.

Перечень, как видите, большой, но многие документы нужны не всем, а только в частных случаях. Так что, большинству семей собрать нужные справки будет совсем не сложно.

Когда придут деньги

Закон предоставляет Пенсионному фонду целый месяц на рассмотрение заявления и еще 10 рабочих дней на перевод средств. При этом перечисление должно произойти не позднее 26 числа месяца, следующего за месяцем приема (регистрации) заявления.

Деньги будут перечисляться на банковский счет владельца сертификата на материнский капитал.

Ответственность за незаконное использование средств

Закон устанавливает, что нелегальным использованием маткапитала будут считаться следующие операции с данными средствами:

- При оформлении документов на получение выплаты в них вносится ложная информация;

- При подаче документов утаиваются сведения, которые приведут к потере права на получение выплаты;

- Документы, которые предоставлены на выплату являются поддельными;

- Получатель капитала оформляет фиктивную сделку с третьим лицом для того, чтобы в дальнейшем получить эти средства наличными;

- На выплату приобретается помещение, которое не предназначено для проживания;

- Стоимость приобретаемого жилья была специально завышена для того, чтобы получить эту разницу наличными деньгами;

- Получатель выплаты пытается произвести иные противозаконные действия.

Если будет выявлено нарушение, то к виновному лицу применяются следующие меры наказания:

- Если при оформлении капитала была указана ложная информация либо предоставлены поддельные документы, то денежные средства необходимо будет вернуть государству, а получатель будет пожизненно лишен права на эту выплату. В случае, если будут выявлены отягчающие обстоятельства, возможно наложение условного либо реального уголовного наказания;

- Если будет выявлено, что получатель вступил в сговор с иными лицами для того, чтобы обналичить материнский капитал, то на него может накладываться штраф 100 тысяч — 500 тысяч рублей, он будет приговорен к осуществлению принудительных работ на срок до 5 лет, либо на такой же период лишение свободы.

Внимание! Кроме этого, противоправные действия с материнским капиталом могут расцениваться как мошенничество с бюджетными средствами.

Это повлечет за собой наложение следующих наказаний:

- Штраф в сумме 120 тысяч рублей или доход за 1 год, либо осуществление обязательных работ на период до 360 часов, исправительные работы на срок до 1 года, арест на период 4 месяца либо лишение свободы на срок до 2 лет.

- Если будет определено, что такое нарушение было произведено сразу группой лиц, и этому предшествовал предварительный сговор, то наказание возрастает — штраф до 300 тысяч рублей, доход за срок до 2 лет, выполнение принудительных работ на срок до 5 лет одновременно с ограничением свободы на период до 1 года, лишение свободы до 4 лет с ограничением на срок до 1 года.

Читайте далее:

Материнский капитал увеличат с 2020 года примерно на 4%

С 1 января 2016 будет увеличен материнский капитал, а также порядок его использования

Правительство хочет ввести новую компенсацию по ипотеке для многодетных семей в 2019 году

Ежемесячная выплата за рождение первенца: кто имеет право получить в 2018 году, размер, как формить

Детские пособия до 18 лет в 2019 году: их размер и последние изменения с 1 июля

Начисляются ли проценты на материнский капитал?

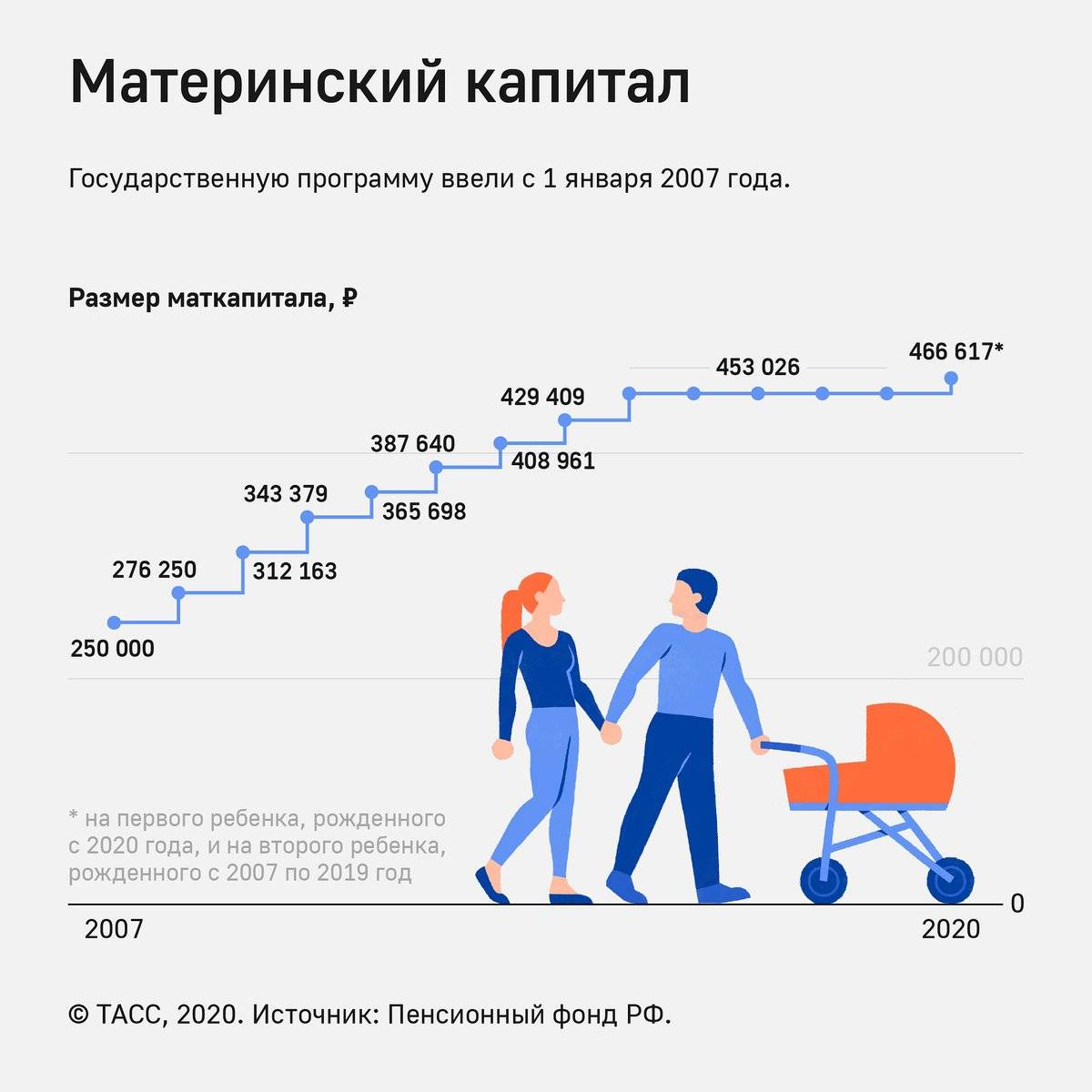

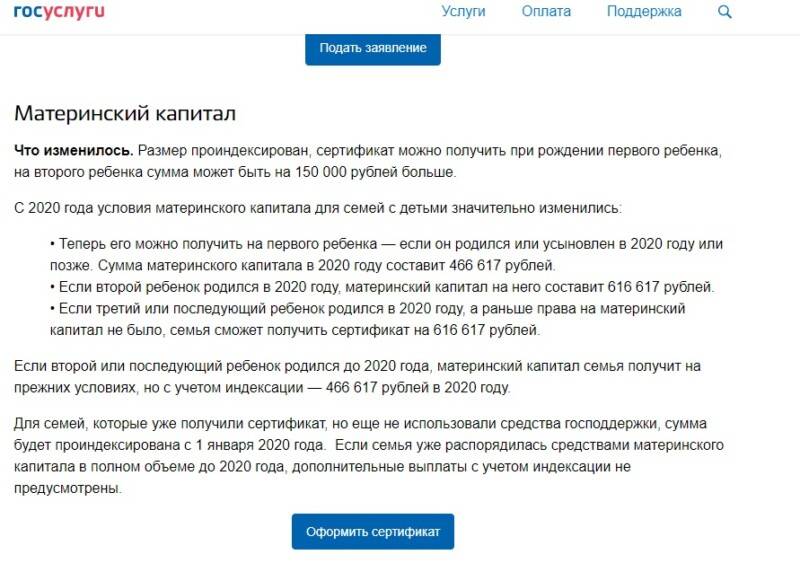

Программе маткапитал в этом году исполнилось 10 лет и за это время размер гособязательств по сертификату вырос практически в два раза: с 250 000 р. до 453 026 р. Неудивительно, что граждан интересует вопрос: «Идут ли проценты на материнский капитал?».

Проценты по маткапиталу по сути начисляются, но не банками, а государством. Основная цель проводимой правительством индексации: защитить средства по сертификату от инфляционных колебаний.

В результате размер сертификата в денежном исчислении ежегодно прирастал на прогнозную величину инфляции.

Конечно, такой подход имел и минусы: ведь реальное значение инфляции обычно опережало прогнозы и как результат, маткапитал существенно потерял в своей покупательской способности.

Максимальные проценты были начислены на семейный капитал в 2009 году – 13%. Стоит отметить, что это больше, чем процентные ставки по вкладам, под которые сейчас привлекают деньги коммерческие банки.

В другие годы сертификат прибавлял не столь существенно: от 5 до 10.5% в год, но тем не менее, начисление процентов со стороны государства не останавливалось.

Но в 2021 году, несмотря на активизацию инфляционных процессов и резкое обесценивание рубля, его процентный рост впервые был нулевым.

Из-за негативной конъюнктуры на нефтяном рынке Правительство было вынуждено экономить на всех социальных программах и с трудом нашло средства на индексацию пенсионных выплат. Заморозить сертификат пришлось и в 2021 году.

Хотя многие россияне были рады самому факту продления программы выдачи семейного сертификата до 2021 года, несмотря на отсутствие его прироста. Ведь первоначально программу планировалось свернуть в 2015 году.

Стоит отметить, что в ближайшие годы вряд ли приходится ожидать индексацию семейного сертификата. Это подтверждают неоднократные заявления Правительства о том, что маткапитал «заморозят» до 2021 года.

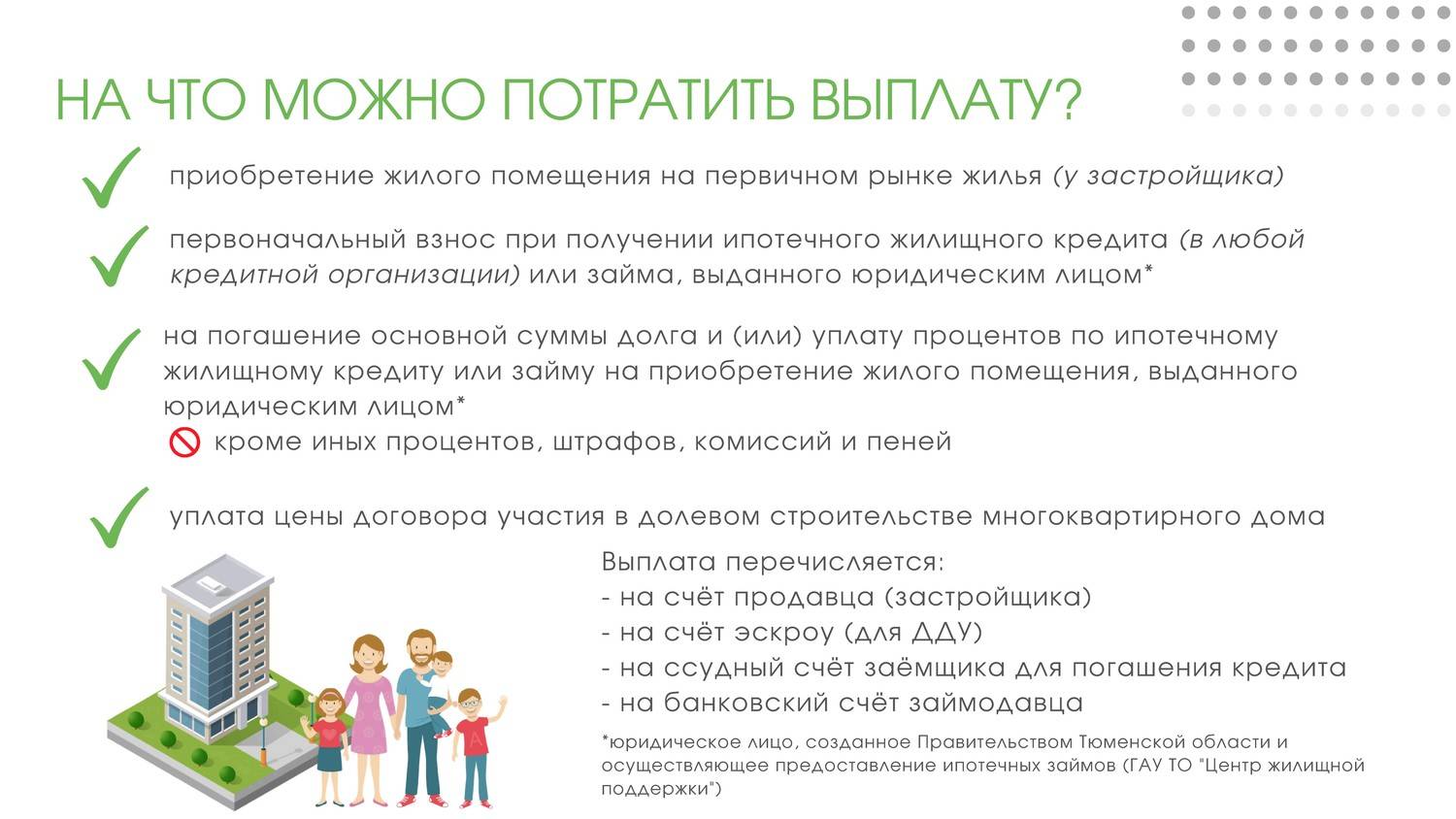

Куда вложить деньги

Стоит обратить внимание на то, что в настоящее время отсутствует возможность вложений капитала под проценты в банк. При этом до 2018 года родители могли получать определенную сумму из сертификата и тратить ее по своему усмотрению

Выдача осуществлялась наличными. После того как средства были получены, можно было открыть вклад. На руки выдавалась сумма, равная 25 тысячам рублей. С такой точки зрения ответить на вопрос относительно вклада маткапитала в банк можно было положительно. Положить могли некоторую часть средств.

С наступлением 2018 года такая возможность была упразднена. Однако ей на смену пришли иные меры поддержки семьям. Президент внес поправку в законодательство, согласно ей в настоящее время малоимущие семьи имеют возможность ежемесячно получать средства за счет маткапитала и использовать их на свои нужды. На расчет суммы влияет прожиточный минимум, который действует в регионе проживания. Подтвердить социальное положение требуется посредством предоставления установленной документации. Предусматривается, что отчисления будут производиться до того момента, пока второй ребенок не достигнет возраста 1,5 лет.

В этом случае полученные финансы могут быть вложены на счет в банке в качестве вклада, и ежемесячно будет производиться начисление процентов.

Для этого потребуется:

- собрать нужные документы;

- подать заявление на получение выплат;

- дождаться поступления финансов на счет;

- выбрать банк с подходящими условиями;

- заключить соглашение;

- каждый месяц получать проценты.

Условиями для получения выплат являются:

- второй ребенок в семье появился на свет не раньше начала 2018 года, при условии, что он является гражданином РФ;

- за последние 12 месяцев, предшествующих обращению за выплатами, среднедушевой доход не превышал прожиточный минимум более, чем в полтора раза.

Доступные варианты использования

В 2022 году маткапитал можно направить на:

- улучшение жилищных условий;

- оплату образования ребенка;

- увеличение страховой пенсии матери;

- оплату вещей или услуг, необходимых детям-инвалидам для социальной адаптации или улучшения состояния здоровья;

- получение ежемесячных пособий (доступно не всем).

Поэтому снятие денег со счета материнского капитала возможно, но в рамках обозначенных целей. Причем ежемесячные пособия положены далеко не всем семьям. И получать их можно лишь до момента, когда ребенку исполнилось 3 года.

Ссылка на документ: «О дополнительных мерах государственной поддержки семей, имеющих детей»

Достоинства и недостатки депозитов

Почему же граждане отдают свое предпочтение именно депозитам и стремятся выгодно положить деньги в банк под проценты? Тому есть несколько причин:

- Банковские вклады характеризуются самой высокой надежностью и сохранностью;

- Счет можно открыть не только в рублях, но и в иностранной валюте;

- Предложения банков включают множество продуктов с самыми разнообразными условиями и возможностями;

- Процедура оформления договора максимально проста — открыть депозит можно через интернет или в любом отделении банка за несколько минут;

- Вклад не требует постоянного внимания инвестора;

- Доход по депозитному договору известен заранее;

- Порог вхождения для инвестора чаще всего не превышает 5–10 тысяч рублей;

- Государство гарантирует возврат средств вкладчику на сумму до 1,4 млн рублей в случае банкротства банка.

Таким образом, депозитный банковский вклад представляет собой один из самых безопасных и доступных новичкам инвестиционных инструментов. Впрочем, известных недостатков он также не лишен:

- Следствием безопасности становится достаточно низкая доходность — прибыль от инвестирования с трудом компенсирует инфляцию;

- Вклады характеризуются низкой ликвидностью — их либо нельзя закрыть досрочно, либо можно, но с полной потерей начисленного вознаграждения;

- По разным причинам банк может внезапно утратить лицензию и закрыться.

Что же касается налогообложения доходов по вкладам, то этот фактор в большинстве случаев не является существенным: владелец депозита в рублях с процентной ставкой, не превышающей ставку рефинансирования более, чем на 5%, платить НДФЛ не должен. Более того, даже при завышенных процентах налог в объеме 35% взимается не со всей суммы прибыли, а только с той ее части, которая превышает указанное ограничение.

↑ Не забываем про налоги

Платить налог с доходов от вкладов нужно только в том случае, если процент по вкладу превышает ключевую ставку ЦБ РФ на 5 пунктов. На данный момент, ключевая ставка ЦБ РФ составляет 4,25%, прибавить к ней 5 пунктов – получается 9,25% годовых. Если ставка по вкладу превышает установленный лимит, клиенту банка придётся заплатить налог с суммы превышения. Резиденты платят 35%, а нерезиденты – 30%.

На обязанность по уплате НДЛФ не влияет сумма счёта. Но с 2021 года это положение поменяется. За расчёт будет браться суммарный доход, который клиент получает с банковских продуктов.

Например, если вложить 1 млн рублей на вклад «Сохраняй» годовая доходность составит 35 556 рублей. Лимит не превышен, платить налог не нужно. А если клиент разместил по 1 млн на разных вкладах Сбера и получил за год 110 000 рублей в виде дохода. Установленный лимит – 100 000 рублей, превышение составляет 10 000 рублей. С этой суммы нужно будет заплатить НДФЛ в размере 13% – 1 300 рублей.

Если открыты валютные счета, прибыль по ним будет конвертироваться в рубли по курсу ЦБ РФ на день возникновения дохода.

Банки будут самостоятельно передавать в налоговую инспекцию сведения о полученной вкладчиком годовой прибыли. Обязанность по уплате НДФЛ возникает на следующий календарный год. То есть, за 2021 год нужно будет заплатить до 01.02.2022 года.

Новый законопроект – новые оптимальные способы пользования МК

- Подача заявления на выдачу денег;

- Выбор интересующего банка;

- Перечисление определённой суммы на счёт указанного финансового учреждения;

- Подписание соответствующего соглашения с банком;

- Ежемесячная выплата определённых сумм.

В том случае, когда возможность вклада в банк материнского капитала станет реальностью, российские семьи смогут получать 3500 руб. ежемесячно (при ставке 10% годовых). На данный момент, когда сумма вклада может составлять только 25 тыс. руб., реальную выгоду стоит ждать только по окончанию срока вклада с процентами. К примеру, депозиты Сбербанка сулят лишь 115 руб. в месяц или 1400 в год. Притом, особенности снятия денег зависят от условий финансового учреждения.

Куда еще можно вложить денежные средства

- 2009 г. ознаменовался фактом начисления государством на семейные деньги 13%. В результате, полученная сумма превысила ту, которая могла стать собственностью семьи по итогам вклада денег в банк.

- Процентная ставка 2010-2011 гг. варьировалась между 5% и 10.5%.

- Прирост 2016 г. составил 0%.

Замораживание роста денежных сумм по сертификату обещает иметь место до 2020 г. Данный факт подтверждается специальным заявлением Правительства РФ.

Обосновывалось это предложение тем, что не всем нужно улучшать жилищные условия или тратить деньги на обучение. А вот некоторая сумма, получение которой не отразится на размере маткапитала в целом, не помешает. Но, к сожалению, такая инициатива не нашла поддержки, и законопроект был отклонен.

Новые предложения законодателей

- Президент своим решением продлил действие государственной поддержки семьям, имеющим 2 и более детей, до конца 2021 года.

- Расширилось целевое использование маткапитала. Список нужд, на которые семья может потратить средства, увеличился за счет возможности оплаты детских дошкольных учреждений (детсадов). Сделать это будет возможно после достижения ребенком 2-летнего возраста.

- С 2018 года Пенсионный фонд будет принимать заявки от семей, которые нуждаются в социальной поддержке. После рассмотрения документов таким семьям будет ежемесячно перечисляться определенная сумма на счет.

- До недавнего времени рассмотрение заявки на целевое расходование средств длилось около месяца. Сейчас выплата происходит за 10 рабочих дней. То есть сроки сократились в 3 раза.

- Сократился список документов для приобретения лекарств и услуг на средства сертификата.

- Смена документа при регистрации права собственности на недвижимость (с 2016 года выдается не Свидетельство, а выписка из ЕГРН) спровоцировало изменения в требуемой документации при улучшении жилищных условий. Теперь предоставляется выписка из ЕГРН (Единого государственного реестра недвижимости).

Для родителей предусмотрено вложение средств с сертификата только в трех направлениях: на образование ребенка, пенсию мамы и улучшение жилья.

После того как возник вопрос, можно ли материнский капитал положить под проценты, вносились предложения о перечислении денежных средств в банк. С них семья должна была получать дивиденды по вкладам до тех пор, пока ребенок не стал бы совершеннолетним.

Что можно сделать с деньгами с сертификата

Проект, согласно которому можно было положить в банк маткапитал под проценты, чтобы родители получали дивиденды каждый месяц, отклонили. Считается, что сертификат должен помочь семье решить важные задачи семьи.

В Государственной Думе уже рассматривали вопрос относительно возможности размещения денежных средств в банках для хранения. Чиновники предлагали позволить гражданам открывать вклады при помощи маткапитала для получения дивидендов ежемесячно. И чтобы это можно делать до достижения ребёнком совершеннолетнего возраста. Ведь не у каждой семьи на первом месте стоит вопрос улучшения жилищных условий, а так же оформления пенсии.

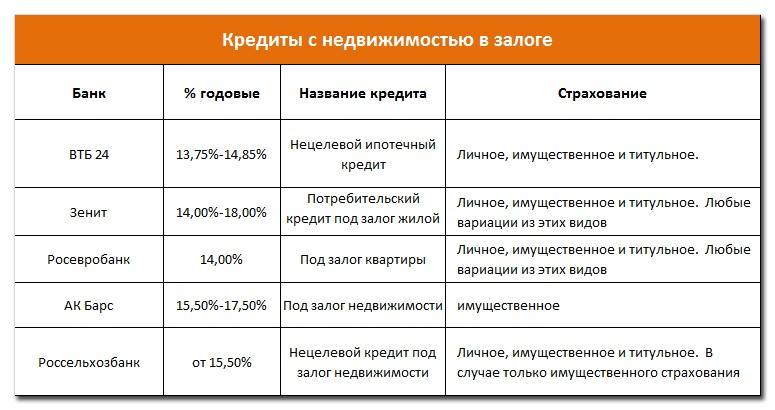

Какие банки работают с материнским капиталом

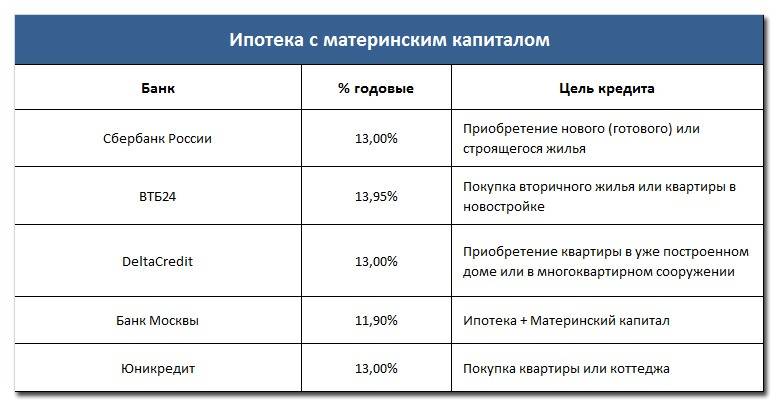

Не все коммерческие банки работают с семейным капиталом. Какие банки, на каких условиях позволяют задействовать сертификат материнского капитала при оформлении и погашении кредита? Основные условия жилищного кредитования с использованием маткапитала в качестве первоначального взноса представлены в таблице.

| Банк | Условия |

| ДельтаКредит | Минимальный первый взнос – 5%. Два варианта ставки:

|

| Сбербанк | Кредитует готовое и строящееся жилье на срок до 30 лет под 14%. Минимальный первый взнос – 12%. |

| Банк Москвы | Срок кредита – от 5 до 50 лет. Ставка – от 11,9%. |

| ВТБ24 | Ипотечные займы сроком до 50 лет по ставке от 11,95%. Первый взнос – не менее 10% суммы займа. |

| ЮниКредитБанк | Согласовывает заявки с увеличением суммы кредита на размер маткапитала. |

| Номос Банк | Кредитует вторичный рынок. Максимальная сумма кредита – 15–30 млн. руб. в зависимости от региона. |

Каждое финансовое учреждение имеет свои особенности предоставления ипотечной программы. Для начала необходимо понимать, что не все кредитные организации готовы принять материнский капитал в качестве оплаты кредита или первоначального взноса. Поэтому нужно заблаговременно ознакомиться с кредитной линейкой и сделать самостоятельный выбор.

Для оформления понадобится родителям получить сертификат, который удостоверит их право на приобретение финансовой помощи. Для этого нужно обратиться в Пенсионный фонд и написать заявление установленного образца, приложив конкретный пакет документов. Для оформления сертификата требуется:

- паспорта родителей;

- свидетельство о рождении детей или усыновлении;

- документы, подтверждающие факт отстранения матери от обязанностей;

- заявление установленного образца.

Получить сертификат может как женщина, так и мужчина, и дети. В последних двух случаях необходимо иметь определенные обстоятельства. Например, смерть матери или лишение ее родительского права.

Стоит также понимать, что банки не обналичивают денежные средства, а просто вносят безналичным путем их на счет клиента. Если такое объявление имеется в интернете, то это мошенничество. И этот нелегальный поступок уголовно наказуем.

С каждым годом ипотечное кредитование все больше и больше набирает обороты. И это позволяет практически каждому третьему приобрести желаемую недвижимость. На данный момент оптимальные условия по кредитованию предлагают следующие компании:

- ВТБ24;

- Сбербанк;

- Банк Москвы;

- Открытие;

- Абсолютбанк;

- Юникредит;

- Альфа банк.

Программа мат капитала в 2017 году подразумевает получение и использование социальной поддержки, которая выдается за рождение второго ребенка. Семейный сертификат выдается в Пенсионном фонде России в соответствии с Федеральным законом.Право получить маткапитал имеет родитель малыша.

На финансовом рынке достаточно много предложений, позволяющих реализовать сертификат в качестве первоначального взноса. Банки, работающие с материнским капиталом до 3 лет:

- Альфа банк;

- Банк Открытие;

- Возрождение;

- Доминанта;

- Снежинский;

- Юникредит.

Регламентирует перечисление денежных средств Федеральный закон о дополнительной социальной поддержки граждан. ФЗ говорит об использовании средств из материнского капитала по целевому назначению. Перечисление доступно уже после рождения ребенка и получения сертификата, не дожидаясь возраста трех лет.

Действующее законодательство обязывает Пенсионный фонд рассматривает заявление от заявителя в течение 10 дней, после чего направлять уведомление с решением.Перечисление при удовлетворении требований происходит в течение месяца. Ранее этот срок устанавливался в пределах трех месяцев.