Тарифы и условия

Хоум Кредит Банк (ХКБ) выпускает кредитные и дебетовые карты нескольких видов. А также в нем предлагается довольно новый продукт – карточка рассрочки «Свобода». Каждый пластик имеет собственные условия и тарифы обслуживания. Выпуск обычно осуществляется ХКБ бесплатно. Исключение составляет только пластик МИР. За его изготовление придется единовременно заплатить 500 р.

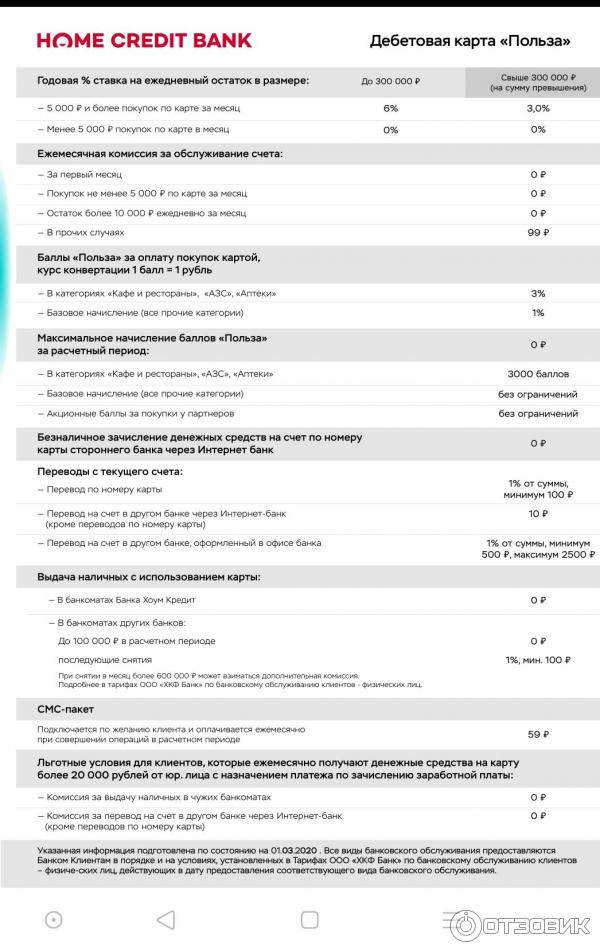

Дебетовые карты позволяют оплачивать покупки и снимать наличные, за счет средств, заранее зачисленных клиентам. Обслуживание их может стоить до 99 р. в месяц. Многие виды дебетовых карточных продуктов в Хоум Кредит обслуживаются бесплатно, а по некоторым из них предусмотрено также начисление процентов на остаток по ставке до 5-10% годовых.

ХКБ выпускает также валютные дебетовые продукты за 0 или 25 долларов/евро. По платному пластику можно получать в этом случае до 0,25% годовых на остаток в евро или до 0,5% – в долларах. Обслуживание этой категории карт всегда бесплатно.

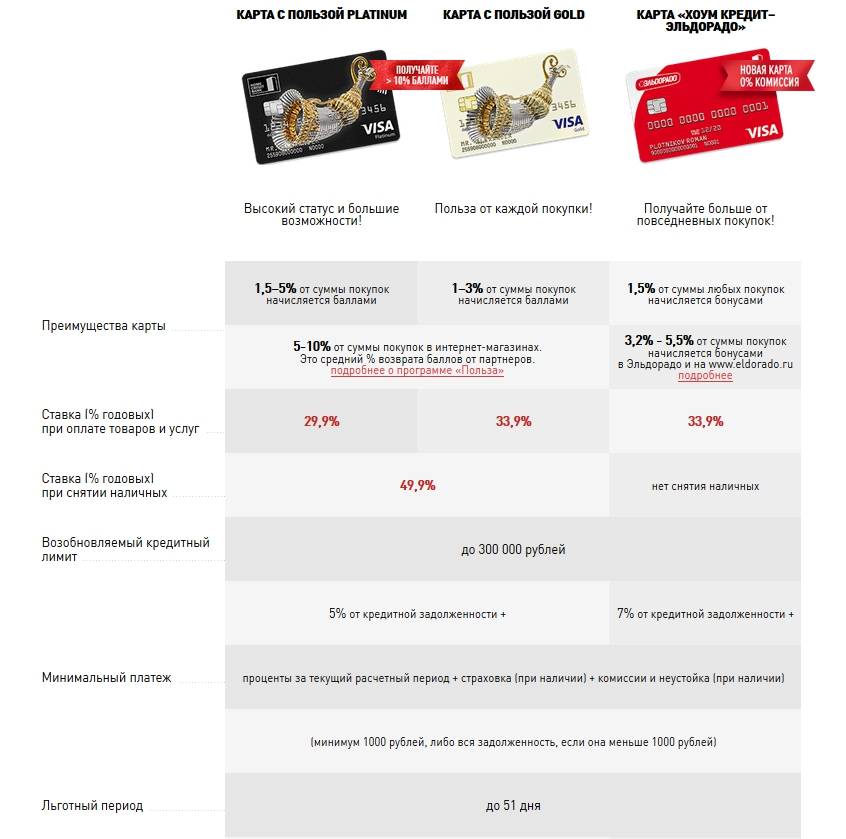

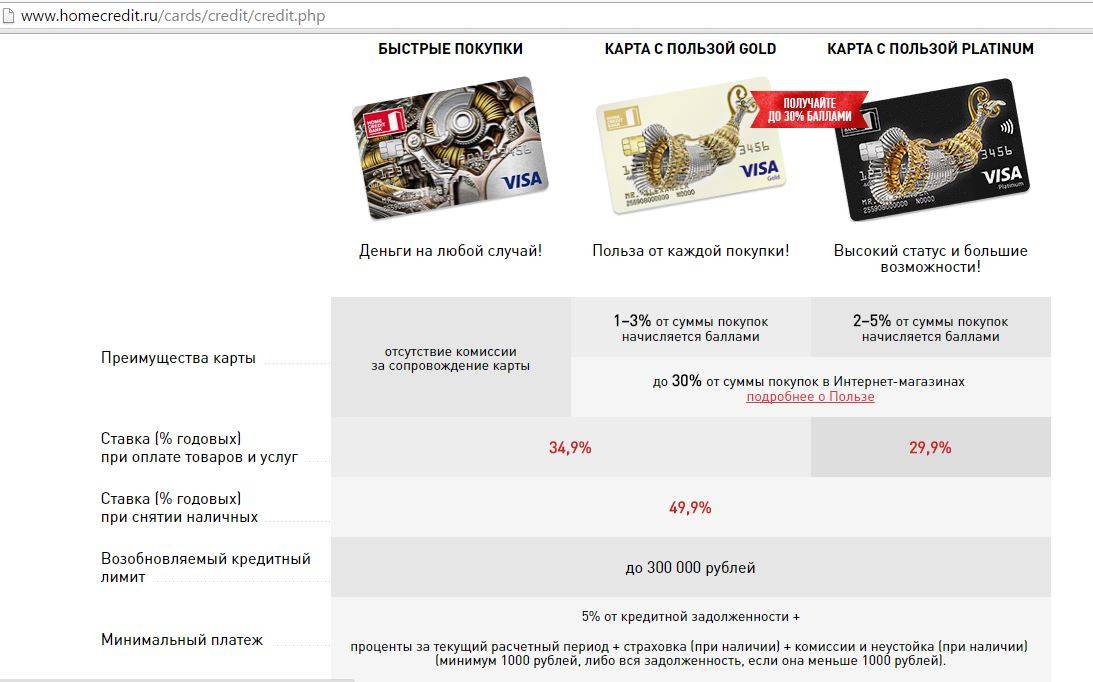

По кредиткам ХКБ предлагает лимит до 300 тыс. р. и ставку 29,8% при оплате покупок или 49,9% при снятии наличных. По ним действует льготный период до 51 дня. Обслуживание золотой кредитки обойдется в 990 р. ежегодно, а за платиновую карточку с повышенным кэшбэком придется заплатить уже 4990 р. в год. Страхование держателей кредиток осуществляется по желанию.

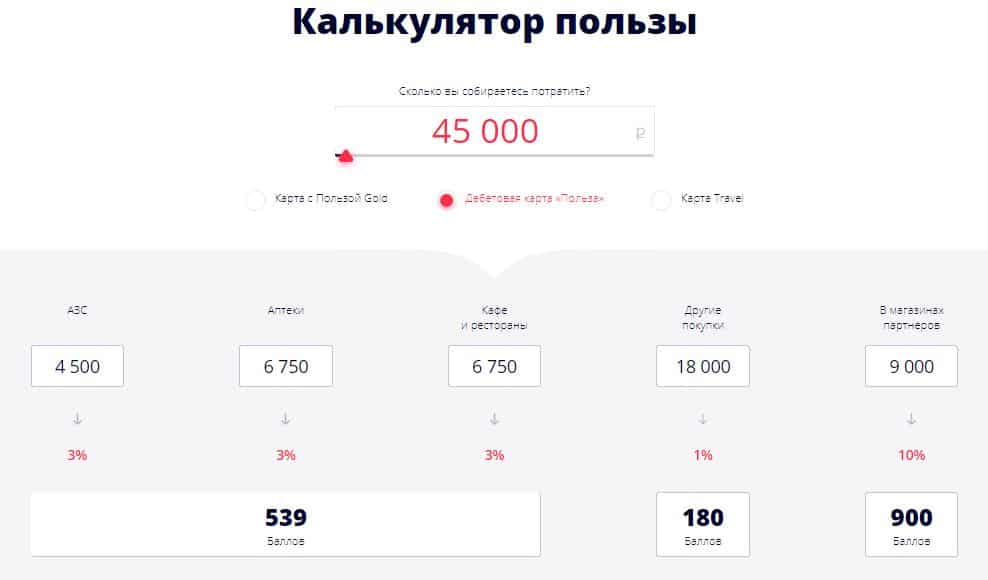

Можно заказать пластик, участвующий в программе «Польза» и получать кэшбэк до 3-5%. При покупках у партнеров доступно повышенное бонусное вознаграждение – до 10%.

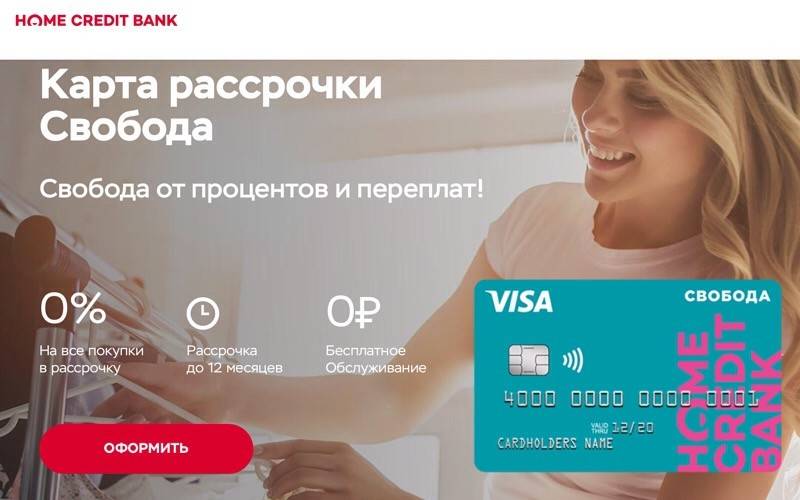

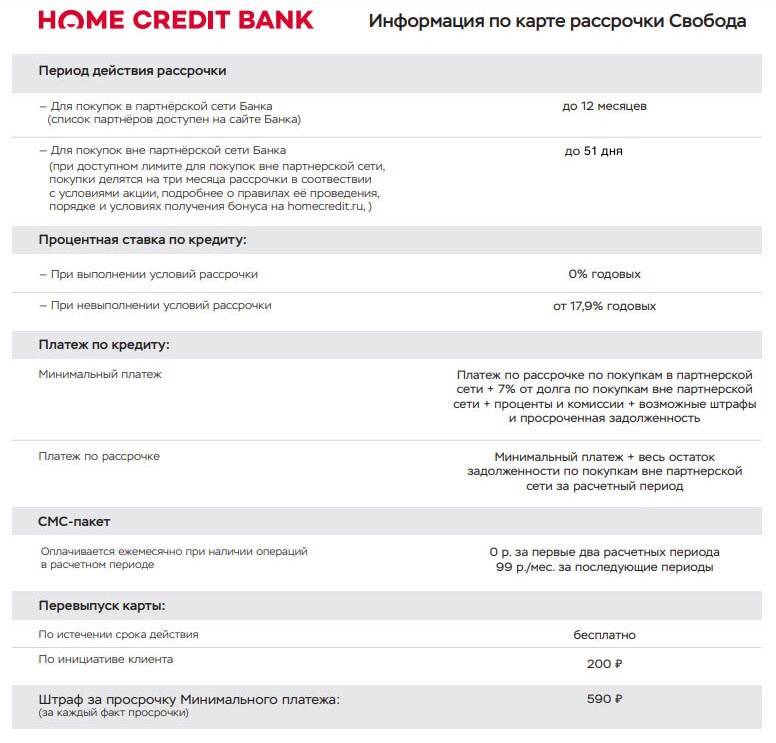

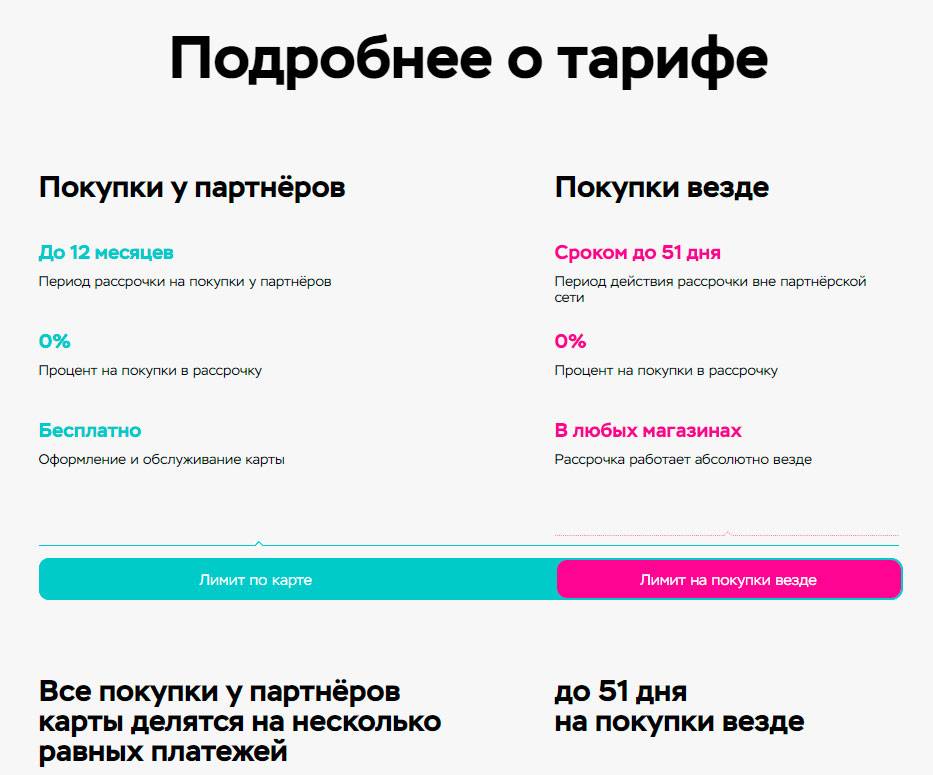

Карта «Свобода» – фактически является кредиткой с расширенными возможностями, позволяющей покупать товары не только в кредит, но и в рассрочку. Банк изготавливает и обслуживает ее бесплатны. Предоставляется рассрочка в торговых точках партнеров на срок до 1 года без переплаты при условии отсутствия просрочки. В магазинах, не входящих в партнерскую сеть, можно делать покупки и пользоваться грейс-периодом до 51 дня.

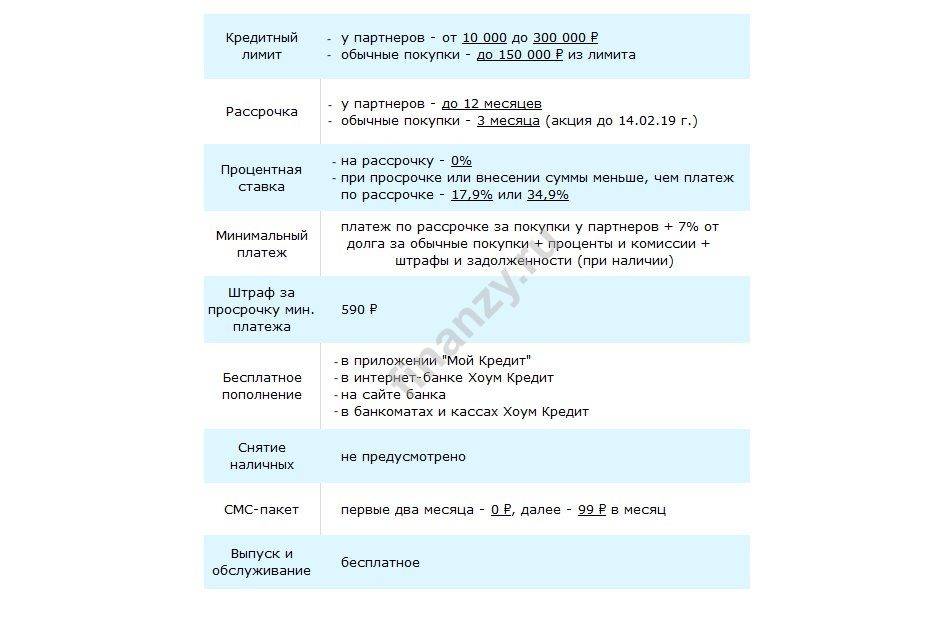

Лимит рассрочки определяется индивидуально и может достигать 300 тыс. р. Базовая ставка по кредиту при невыполнении условий рассрочки устанавливается индивидуально, но минимум она составит 17,9%. Для расширения возможностей продукта можно активировать платные опции, увеличивающие срок рассрочки, предоставляющие страховку и т. д.

Карта рассрочки Свобода банка Хоум кредит

Подробнее

Кредитный лимит:

300 000 руб.

Льготный период:

365 дней

Ставка:

от

%

Возраст:

от

18 до

70 лет

Рассмотрение:

15 минут

Обслуживание:

рублей

Оформить

Дебетовая карта Польза от Хоум Кредит Банк

Подробнее

Кредитный лимит:

руб.

Льготный период:

дней

Ставка:

от

%

Возраст:

от

18 до

64 лет

Рассмотрение:

3-5 дней

Обслуживание:

рублей

Оформить

Сравним в таблице все основные параметры карт разных типов.

| Параметр | Тип карты | ||

| Дебетовая | Кредитная | Карта рассрочки «Свобода» | |

| Обслуживание | 0-99 р./мес. | 990-4990 р./год | 0 р. |

| Кредитный лимит | Не доступен | До 300 тыс. р. | |

| Проценты на остаток | До 5-10%, в валюте – 0,25-0,5%, есть не по всем продуктам | Не предусмотрены | |

| Проценты по кредиту | Не предусмотрено | 28,9-49,9% | 0% – по рассрочке и в грейс-период, от 17,9% – в остальных случаях |

| Льготный период | До 51 дня | До 1 года у партнеров (рассрочка), до 51 дня – в иных случаях, можно увеличить за счет опций | |

| Страхование | По желанию | ||

| Кэшбэк | До 3-5% по базовым условиям и до 10% – у партнеров, есть не по всем продуктам | Нет |

Использование карты от Хоум Кредит Банка

Оформив карту, вы можете столкнуться с первыми трудностями. Чтобы этого не произошло, узнайте заранее о том, какие же у данного платежного инструмента возможности и как правильно ими пользоваться. Поэтому следует разобраться со всем по порядку.

Активация

Пока не будет произведена первая покупка, кредитный пластик нужно активировать: следует подойти в офис банка и попросить об этом финансового сотрудника. Там вы сможете получить специальный код, действующий всего 3 дня. Чтобы карточка была активирована, его следует быстро поменять. Для этого достаточно позвонить работникам компании по телефону, указанному на веб-сайте организации.

Как пользоваться

Как только пластик будет активирован, им уже можно пользоваться. Просто в любом магазине проводится расчет через специальные POS-терминалы, в которые вставляются кредитки. Как и при любом безналичном расчете, потребуется ввод персонального кода, который можно получить, если оформить карту рассрочки.

Запрос ПИН действует только на сумму более 1000 руб. Для мелких денег вводить код не придется, поэтому покупки будут совершаться быстро и без лишней суеты. Для онлайн-покупок сайт потребует стандартный запрос реквизитов кредитки, после чего вы завершаете процедуру вводом полученного кода по СМС.

Сумма в Хоум Кредит равномерно распределяется на выбранное время, так что вы без проблем сможете вносить равные платежи за приобретенный товар. Список партнеров карты рассрочки вы получите еще на этапе оформления, где можно разобраться со всеми вопросами.

Личный кабинет

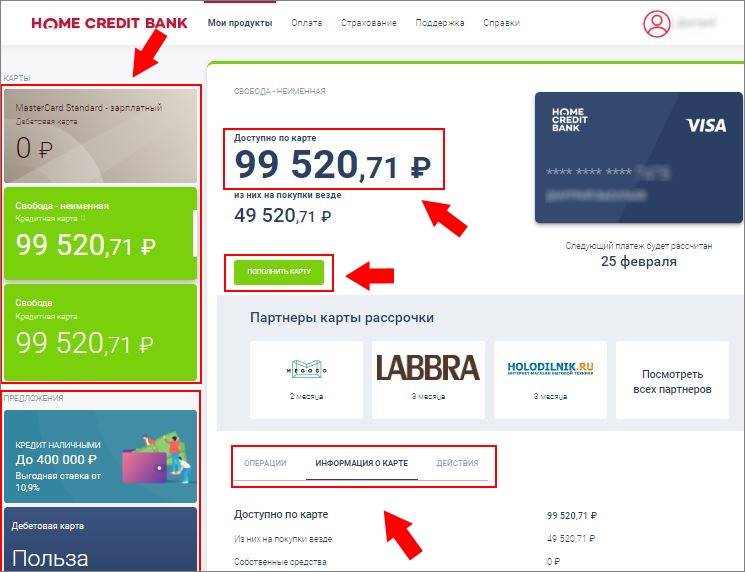

Личный кабинет — это отличная возможность решить самостоятельно любую проблему, не посещая офиса компании. Вы можете наблюдать за каждым процессом, который протекает у вас на карте. Там же вы сможете увидеть всю информацию по пластику, например, сколько денег уже использовано, когда их нужно возвращать, и сколько составляет разбитый платеж на месяц.

Чтобы подключить такую услугу, у вас есть несколько вариантов:

- сделать запрос работникам банка, посетив ближайший офис;

- позвонить по телефону, указанному на веб-сайте компании;

- самому зарегистрироваться на сайте, пройдя быструю процедуру.

Персональный логин и пароль для Личного кабинета вы в любом из выбранных вариантов получите на мобильный телефон в виде СМС. Как только вы захотите в первый раз зайти на сайт Хоум (home) Кредит, измените пароль на свой в кабинете. Для этого не потребуется даже минимальный платеж через интернет-банк и мобильный банк.

Принцип работы карты рассрочки Хоум Кредит банка

Работает карта примерно по такой схеме: клиент приобретает какой-либо товар. Если на счету нет собственных денег, оплата производится за счет кредитных средств. Но сумму не обязательно сразу же компенсировать своими деньгами. Достаточно погашать долг частями, на протяжении 3-12 месяцев (в зависимости от того, что и где было куплено). С точки зрения перечисления денег это выглядит как будто банк оплачивает вместо клиента всю покупку из своих средств, а потом клиент уже компенсирует сумму регулярными платежами. Удобно и выгодно всем сторонам:

- Клиент получает товар, который в противном случае мог бы и не купить.

- Продавец получает всю сумму от банка в полном объеме (ему, фактически, все равно, от кого пришла оплата).

- Банк получает лояльного клиента, который еще не раз воспользуется как этой, так и, возможно, другими услугами финансовой организации. Кроме того, за счет оборота средств появляется свой, пусть и небольшой доход. Тем более, что человек все равно вернет все потраченное в полном объеме. А если допустит просрочку, то и в большем объеме.

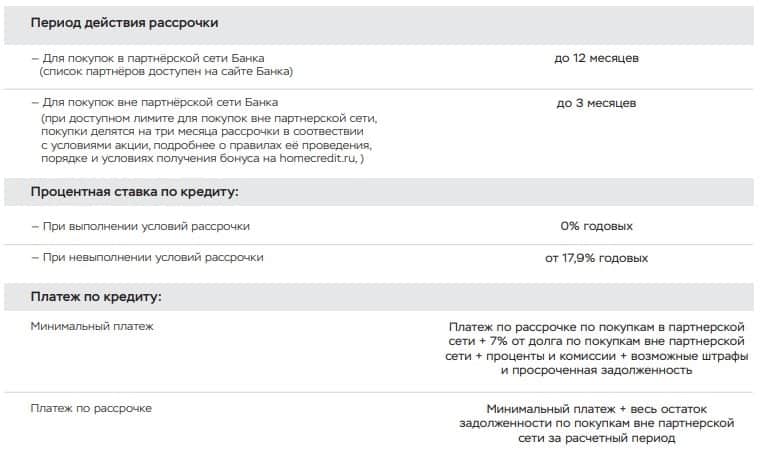

Как вносить платежи по «Карте Рассрочки»

Самый оптимальный вариант погашения по «Карте Рассрочки» – это своевременное внесение рекомендованных платежей до окончания льготного периода. В таком случае клиент не потеряет возможность пользоваться беспроцентной рассрочкой.

Допустим карта оформлена 20 января, тогда расчетный период начинается 15 числа каждого месяца и длится 31 день до 14 числа следующего месяца. Предположим, что в течение года по «Карте Рассрочки» было куплено три товара: мебель, телевизор и кроссовки. Для того, чтобы не допустить просрочки и успешно пользоваться рассрочкой, задолженность перед банком следует вносить равными суммами.

| Товар | Место приобретения | Дата покупки | Стоимость товара, руб. | Период рассрочки, месяцы | Ежемесячный платеж, руб. | Суммы ежемесячного рекомендованного платежа по рассрочке, руб. | Переплата | ||||||||||

| Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь | Ноябрь | Декабрь | |||||||

| 1. Мебель | у Партнера | 20 февраля | 30 000 | 10 | 3 000 | 3 000 | 3 000 | 3 000 | 3 000 | 3 000 | 3 000 | 3 000 | 3 000 | 3 000 | 3 000 | 0 рублей | |

| 2. Телевизор | у Партнера | 15 марта | 15 000 | 6 | 2 500 | 2 500 | 2 500 | 2 500 | 2 500 | 2 500 | 2 500 | ||||||

| 3. Кроссовки | вне партнерской сети | 1 августа | 4 500 | 3 | 1 500 | 1 500 | 1 500 | 1 500 | |||||||||

| ИТОГО: | * | * | 49 500 | 3 000 | 5 500 | 5 500 | 5 500 | 5 500 | 5 500 | 7 000 | 4 500 | 4 500 | 3 000 |

Погасить сумму задолженности необходимо до окончания платежного периода, который длится 20 дней.

В нашем примере, с 15 числа каждого месяца по 5 число следующего месяца.

Выглядит это следующим образом:

Заемщик может погасить часть задолженности досрочно, но это не отменит его обязательства ежемесячно, до полного возврата долга, вносить минимальный платеж.

Но если финансовая ситуация заемщика не позволяет внести рекомендованный платеж в полном объеме, то банк оставляет клиенту возможность не «вылететь» в просрочку и не получить штраф. Достаточно внести минимальный платеж и тогда «Карта Рассрочки» станет обычной кредитной картой.

Размер обязательного минимального ежемесячного платежа по рассрочке равен 7% от размера долга. Также в него следует включить штрафы и всю сумму накопившейся просрочки, если таковые имелись. И плюс минимальный платеж по тратам, на которые не распространяется действие рассрочки.

В этом случае на оставшуюся сумму задолженности будут начислены проценты – 29,8% годовых, а следующие покупки по-прежнему можно приобретать в рассрочку под 0%.

Оплатив лишь минимальный взнос, заемщик не только избежит начисления штрафов, но и нарушение сроков платежа не отразится в его кредитной истории. Это плюс карты Хоум Кредит Банка в сравнении с конкурентами, у которых просрочка наступит, как только не поступит обязательный платеж по рассрочке в полном объеме.

Варианты погашения

Чтобы полноценно пользоваться «Картой Рассрочки» и не платить банку не только проценты, но и комиссии, следует выбирать бесплатные способы погашения:

- кассы Хоум Кредит Банка;

- система интернет-банк;

- терминалы и банкоматы с функцией приема наличных;

- в телефонном режиме через контакт-центр банка.

Платные варианты погашения:

- банковский перевод;

- переводом QIWI, Почтой России;

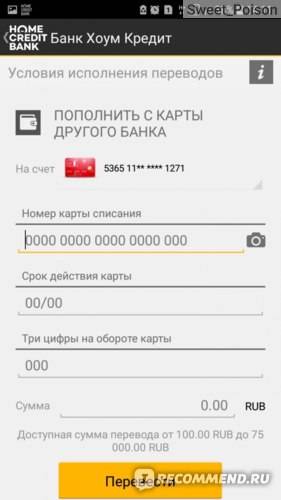

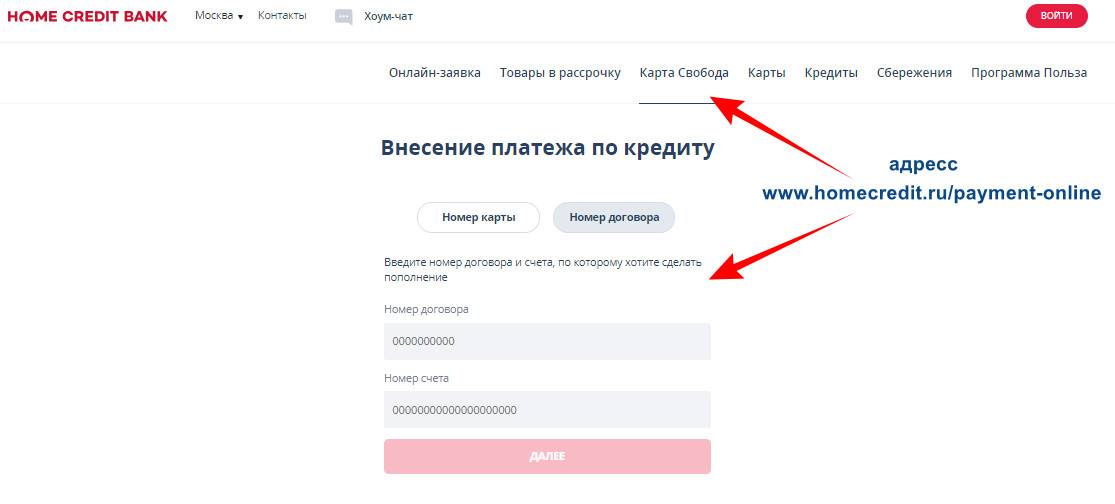

- перевод с любой карты стороннего банка, через сайт Хоум Кредит Банка.

Просрочка по «Карте Рассрочки»

Если заемщик допустит просрочку при уплате минимального ежемесячного платежа, то в этом случае банк начислит штраф в размере 0,055% в день, но не свыше 20% годовых. Также кредитор вправе затребовать полное досрочное погашение всей задолженности. Нарушение же этого требования увеличит штрафную санкцию до 0,1% в день.

Используйте «Банковскую карусель»

Платить проценты по кредитке Хоум Кредит Банк нежелательно, но вот заработать на ней легко. Для этого вам нужно оформить второй пластик – для зачисления зарплаты. На этой карточке держите все имеющиеся сбережения, чтобы банк начислял на них процент. Кредитная карточка в этом случае становится запасным платежным инструментом.

Погашение задолженности по кредитке лучше производить после зачисления заработной платы. В то же время у вас всегда есть запас денег, чтобы безболезненно оплатить счет. Вы получаете кэшбэк за покупки с кредитной карты и не залезаете в долги. Для лучшего понимания приведем порядок действий:

- на зарплатную карту приходят деньги;

- расходуем с нее более 3 тысяч рублей, чтобы происходило начисление 6% на остаток;

- узнаем, сколько осталось на счете карточки;

- примерно ту же сумму тратим по кредитке;

- дожидаемся дату отчета и погашаем образовавшуюся задолженность без процентов;

- получаем процент на остаток по зарплатной карте и кэшбэк с кредитки.

Если регулярно использовать эти условия банковских продуктов, можно неплохо заработать. Причем ваш доход будет пассивным, то есть не требующим сложных действий для его получения. Выходит примерно, как по стандартному депозитному счету. В тоже время вам не придется менять свои привычки, просто приучите себя к новой схеме оплаты повседневных покупок.

Лучше всего объяснить правила пользования картой Хоум Кредит Банка на конкретных цифрах. К примеру, Андрей получил зарплату 100 тысяч рублей на зарплатный пластик. 20 тысяч рублей он положил на депозит, затем купил продукты на 3 тысячи рублей, чтобы подключить процент на остаток. На его зарплатном счете остались 77 тысяч рублей.

С кредитной карты он расплачивался целый месяц примерно на эту же сумму. После даты отчета он вернул всю задолженность на счет с зарплатной карточки. Таким образом, Андрей получил за месяц 485 рублей чистого дохода с депозита. Дополнительно банк зачислил ему кэшбэк за покупки с кредитной карты 1170 рублей (3% от 20 тысяч рублей в льготных категориях, 1% от остальных трат). Итого выгода составила 1655 рублей за этот месяц, 19 860 за год.

Способы погашения задолженности

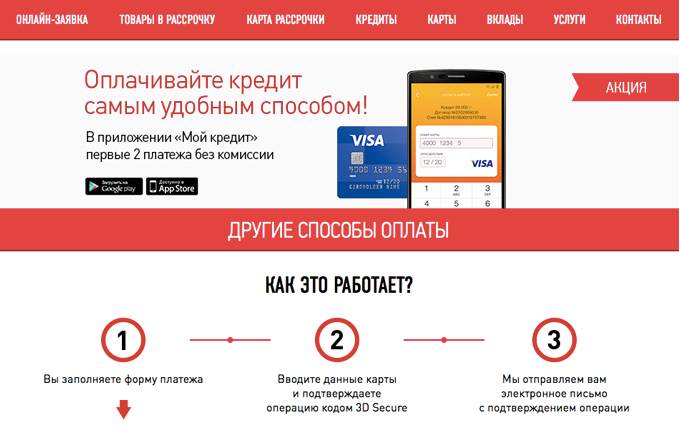

Деньги на кредитную карту вносятся несколькими способами:

- На сайте;

- В мобильном приложении;

- В банковском отделении;

- Переводом с дебетовой карты банка Хоум Кредит;

- По Почте России;

- В отделениях сторонних банков.

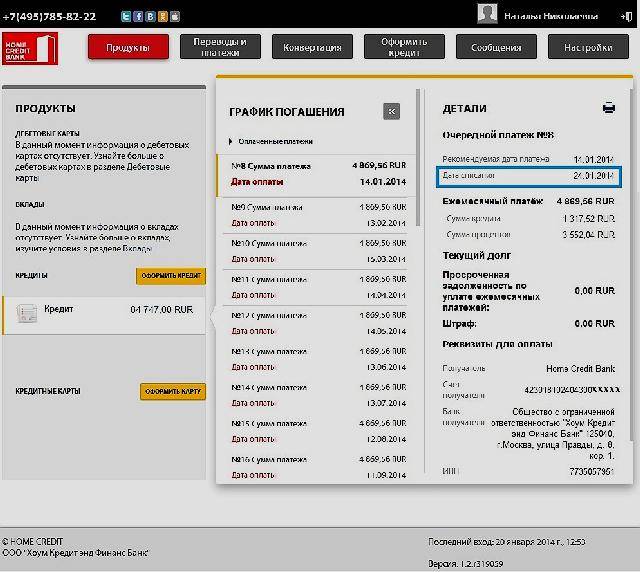

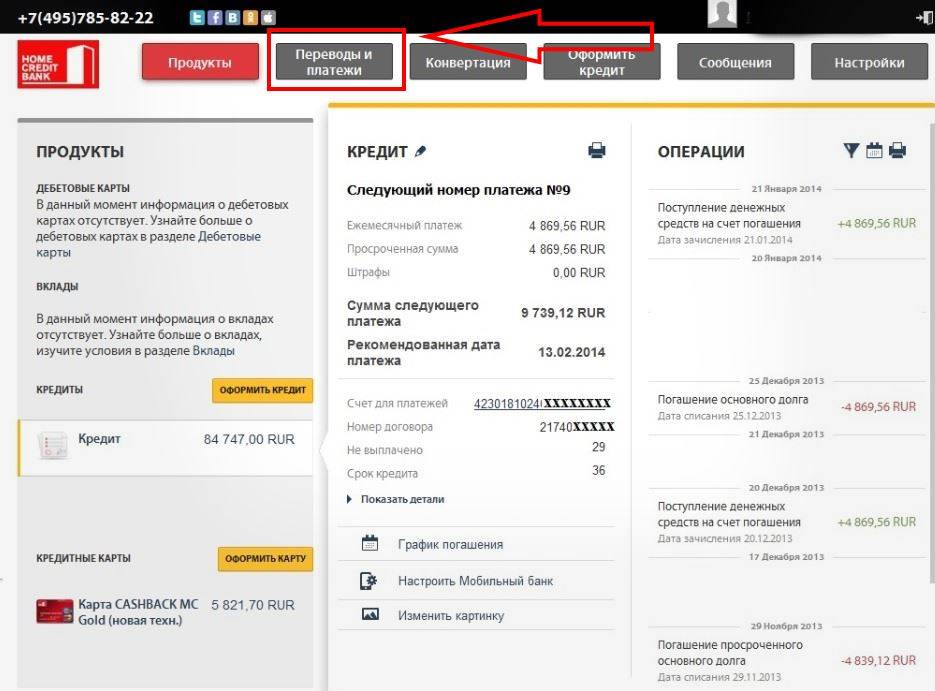

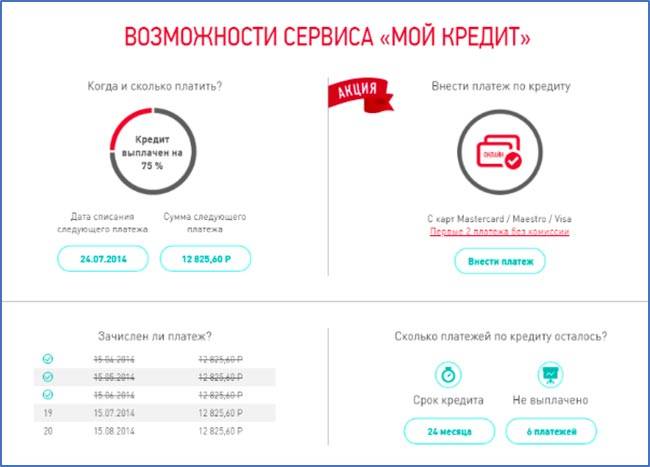

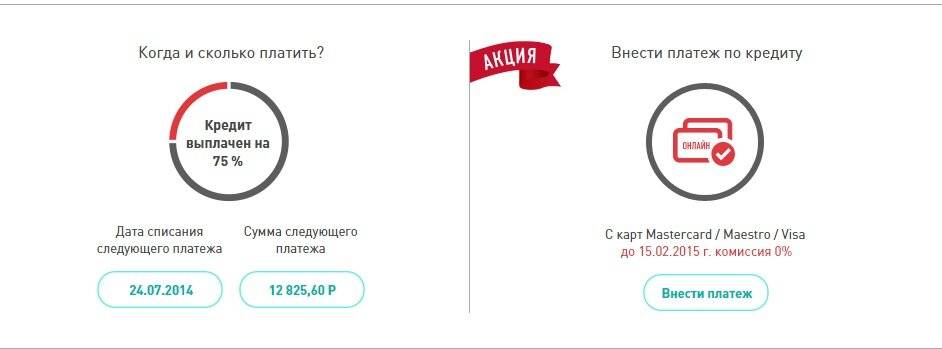

Узнать дату и сумму обязательного платежа можно через интернет-сервисы (нужна регистрация и привязка карточки к личному кабинету), в онлайн-чате на сайте или по телефону контактного центра +74957858222.

Кредитные карточки Хоум Кредит Банка являются удобным платежным инструментом, но ощутить максимальную выгоду от их использования можно только при безналичном расчете. Это главное условие начисления кэшбэка и сниженной процентной ставки.

«Полезные» карточки

В числе самых востребованных карт остаются кредитки с подключенной программой лояльности «Польза». Благодаря этой опции пластик возвращает на карту бонусами до 10% от потраченных средств. После баллы меняются по курсу «1 штука=1 рублю».

Поддерживают «Пользу» несколько кредиток различных платежных систем и категорий. Среди «полезных» пластиков есть «Gold» и «Platinum», карта для геймеров, защитников природы и путешественников. Все это позволяет подобрать для себя оптимальные характеристики и выжимать максимум выгоды.

Предоставляется кредитная линия на следующих условиях:

- лимит – до 300000 руб.;

- комиссия за выпуск – не предусмотрена;

- годовое обслуживание – бесплатно в первые 12 месяцев, после оплачивается 990 руб. за «Gold» и 4990 руб. за «Platinum»;

- грейс – до 51 дня;

- минимальный платеж – 5% от суммы задолженности плюс проценты, но не менее 1000 руб.;

- плата за обналичивание – 4,9% с минимумом в 399 руб.

Что касается процентной ставки по кредитке, то у Хоум при безналичном расчете она начинается с 29,8%. Если практикуется обналичивание, то годовые возрастут до 49,9%. Но стоит учитывать, что при укладывании в грейс длительностью до 51 дня можно не платить проценты за пользование займом. Главное, своевременно восполнять минус на балансе и не допускать просрочки.

Как пользоваться картой

1. Схема «Как погашать задолженность»

Схема погашения задолженности по карте на первый взгляд очень простая. Сумма рассрочки делится на количество месяцев льготного периода, и выплачивается ежемесячно равными долями.

Если платежи не просрочиваются, то процент по кредиту не начисляется.

В том случае, если держатель карты рассрочки Home Credit не имеет возможность выплатить причитающуюся сумму, он обязан заплатить сумму минимального платежа, которая сначала рассчитывается, как 7% от суммы задолженности.

2. Льготный период

Этот период составляет 50-51 рабочий день и состоит из двух частей:

- Расчетный (РП): начинается с 5-го, 15-го или 25-го числа каждого месяца, что устанавливается Договором. Он длится ровно месяц, и за это время Банком фиксируются все операции по карте.

- Платежный период (ПП): следует за РП и составляет 20 календарных дней. В течение этого срока необходимо совершить платеж по рассрочке.

3. Период действия рассрочки

Этот период (от 3 до 12 месяцев) начинается сразу же после совершения покупки. Первый платеж должен будет осуществиться в течение льготного периода.

Если покупка совершается в первый день Расчетного периода, то первый платёж нужно будет внести через 51 день, но если в последний день, то до первого платежа будет только двадцать дней.

В случае совершения нескольких покупок в разных Расчетных периодах, банком делается расчет по каждой из них в отдельности, после чего все суммируется и в течение 3-х дней по его окончании клиенту дается информация об общей сумме задолженности, которую необходимо оплатить в конце Платежного периода.

4. Расчет минимального обязательного платежа и сроки его оплаты

В случае если держатель карты нарушил условия рассрочки и не может совершить Рекомендуемый платеж, он должен заплатить Минимальный, который рассчитывается, как 7% от задолженности.

На остальную часть Банк начнет начислять проценты в 29,8% годовых. Задолженность можно погасить в любой момент, не дожидаясь окончания Льготного периода.

Если принять за условие, что просрочка длилась до наступления следующего срока платежа, составив 30 календарных дней, и у клиента снова нет возможности ее закрыть и внести следующий платеж, то задолженность составит:

Что это за карта?

Банк Home Credit создал собственную карту «Рассрочка», предназначенную для покупок в магазинах. Это карточка на основе Visa Classic с кредитным лимитом, обеспечивающаяся беспроцентный период на любую покупку.

При этом учреждение навесило на нее много дополнительных услуг и бонусов. В целом получилась кредитка, удобная практически для каждого, и при этом недорогая в обслуживании.

Банковская карта может снабжаться технологией PayWave (оплатой прикосновением без ввода ПИН-кода). Изначально карта делается без имени. Но можно бесплатно заказать именной пластик, если уточнить этот момент в офисе банка при получении неименной карточки.

Как пользоваться картой рассрочки

Чтобы делать покупки без лишних проблем когда хочется, а не когда есть свободные деньги, достаточно оформить карту рассрочки. Но после этого придется узнать, где и как ее можно использовать.

Как активировать карту

Сразу после получения пластик не будет работать. Для начала нужно озаботиться активацией кредитки. Это можно сделать онлайн на сайте «Хоум Кредита».

Как активировать «Рассрочку»:

- Зайти на https://homecredit.ru/pin/;

- Ввести номер банковской карточки;

- Впечатать номер паспорта;

- Ответить на капчу;

- Дождаться SMS-сообщения от банка с кодом активации;

- Ввести его и получить ПИН-код.

После этого карта успешно активирована, ей можно пользоваться и наслаждаться приятными покупками.

Где можно использовать

Карта рассрочки от Home Credit позволяет приобретать любые товары и услуги. Спектр магазинов и точек продажи неограничен – можно тратить деньги где угодно. Лишь бы там был терминал приема карт. Так же действительна оплата товаров и услуг через интернет.

Рассрочка с момента оплаты – три месяца (до 12 месяцев для партнеров). При этом после первого платежа еще 30 дней можно смело пользоваться картой – ровно до старта расчетного периода.

В банкоматах «Рассрочка» не работает – пользоваться ей для снятия денег нельзя. Конечно, всегда можно положить финансы на карту. Но вот при попытке получить наличность банкомат начнет возмущаться и выдаст ошибку.

Как соблюдать условия рассрочки

Рассрочка по этой карте должна неукоснительно соблюдаться, чтобы в результате не пришлось выплачивать проценты. Система достаточно простая, но придется не забывать о своевременном погашении задолженностей.

У этой карты есть два периода – платежный (30 дней) и расчетный (20 дней). Когда клиент оплачивает товар – стартует платежный период, и банк предоставляет заёмщику три месяца, чтобы погасить образовавшийся долг. Проще всего понять это на примере.

Например, клиент открыл карту 1 января 2017 года. После этого 5 января он приобрел компьютер за 50 тысяч рублей. 14 января – купил компьютерных игр на 10 тысяч рублей. И, наконец, 28 января приобретает еще и ноутбук за 15 тысяч рублей. Итого он набрал рассрочки на 75 тысяч рублей.

А вот 1 февраля 2017 года начинается расчетный период. И до 21 февраля клиент должен выплатить первый взнос по рассрочке. Как его рассчитать?

Помним, что нам необходимо выплачивать деньги в течение трех месяцев. То есть мы делим 75000 на 3 равные части.

Следовательно, в течение первого расчетного периода клиент должен положить на карту 25 тысяч рублей. И в течение последующих двух месяцев так же придется платить по 25 тыс.руб. То есть в

После того, как рассрочка полностью выплачена, можно заново набирать товары по карте в течение месяца. Но если хотя бы раз выплата была просрочена – придется выплачивать уже кредит под 29,9% годовых. Впрочем, после ликвидации задолженности никаких ограничений не предусматривается.

Требования к держателю. Как получить карту рассрочки?

Проверьте, удовлетворяете ли вы требованиям банка к заявителю на рассматриваемую в обзоре карточку: это должен быть гражданин РФ с постоянной регистрацией и фактическим проживанием в регионе предоставления карты с наличием постоянного источника дохода (стаж на текущем месте работы не менее 3 месяцев). Возрастные рамки в диапазоне от 18 до 64 лет.

Из документов достаточно одного паспорта.

В отличие от своих конкурентов, доставки у этой карточки нет. Придётся посетить отделение банка, где вам предложат получить неименную карту (она, судя по отзывам, не поддерживает технологию бесконтактной оплаты). Можно отказаться и подождать 1-2 недели именную уже с поддержкой данной технологии.

Не стоит расстраиваться из-за первоначального кредитного лимита (многим дают не более 10 тысяч). Для его повышения достаточно постоянно делать по карте оборот (купил-оплатил и так далее) и своевременно вносить платежи. Оборот сделать не проблема – покупайте по этому пластику продукты и товары первой необходимости.

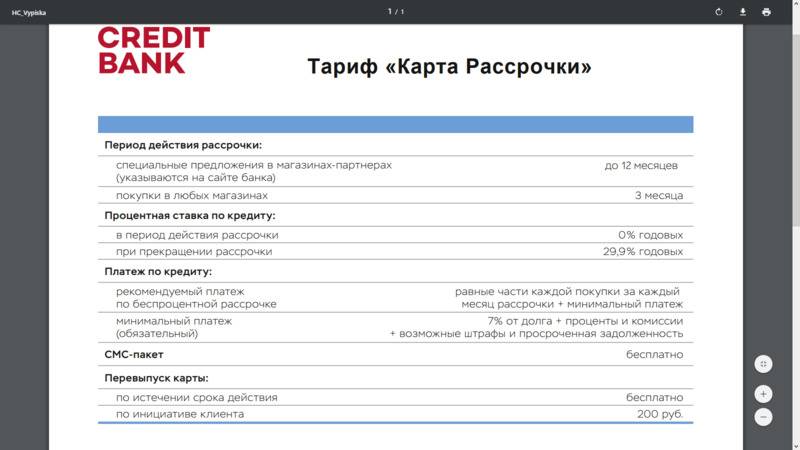

Условия и тарифы

Кредитная карта рассрочки Хоум Кредит Банка «заточена» только под одну функцию – покупка товара и услуг в рассрочку или в кредит, поэтому каких-либо дополнительных услуг по ней не предусматривается. Более подробно с тарифами можно ознакомиться на сайте банка (тарифы ООО «ХКФ Банк» по банковскому обслуживанию клиентов-физических лиц, листы 9, 10). Нет страховки (т.е. её при всём желании не подключишь), нет кэшбэка, не предусмотрено подключение к бонусной программе Польза (она считается одной из лучших программ лояльности на рынке, а кредитки банка так и называются: карта с Пользой). Полностью заблокирована возможность снятия средств в банкоматах и кассах. Извещение по электронной почте и посредством смс-сообщений (смс-пакет) бесплатно.

Единственно, что платно, так это перевыпуск по инициативе клиента, за который банк возьмёт 200 рублей (по истечении срока действия банк перевыпустит карточку бесплатно).

За что ещё, возможно, придётся заплатить? Как ранее было сказано, если клиент не хочет принимать условия Программы, то придётся оплачивать проценты по кредиту в размере 29,9% годовых. Банк также оговаривает ряд операций, на которые рассрочка не предоставляется. Собственно, это операции не связанные с оплатой товаров/услуг: переводы, пополнение электронных кошельков, покупки дорожных чеков и лотерейных билетов, облигаций, драг. металлов, операции в казино и других игорных заведениях.

Оплата такой сомнительной операции не прекратит действие программы рассрочки – задолженность по таким операциям погасится в первую очередь.

Здесь же дополнительно скажем о неустойке 0,055% в день (не более 20% годовых) от суммы просроченной задолженности в случае невыполнения требований о просрочке минимального платежа.

Максимальная длительность периода рассрочки составляет 12 месяцев – в магазинах партнёров банка. Их перечень пока только обещают обнародовать (о чём мы обязательно расскажем в обзоре), но судя по количеству уже существующих партнёров (банк со своего сайта уже продаёт товары в рассрочку), их будет не меньше 40 тысяч.

Тактика использования карточек

Чтобы кредитка стала удобным финансовым инструментом, а не прямой дорогой в долги, нужно грамотно ее пользоваться. Первое правило – забыть про обналичивании и тратить выделенный лимит только на безналичные операции. Тогда не будет повышенного процента, комиссий, зато зачислится кэшбек и прочие выгодные опции. Не забываем, что средние годовые в 29,8% возрастают до 49,9% при попытке снять денег в банкомате.

Второе правило – укладываемся в грейс. Он у Хоум длится до 51 дня, причем первые 30 суток отводятся на траты, а оставшиеся 20 предназначены на погашение долга. Если все правильно рассчитать и не опоздать, процентов не будет.

Третья рекомендация тоже логична: вовремя погашать долг по карте. ФКУ жестко штрафует за просрочки, прописывая в договоре систему санкций:

- за первый пропуск платежа – 500 руб.;

- за повторную просрочку – 1000 руб.;

- на третий месяц – плюс еще 1500 руб.

Если заемщик не спешит рассчитываться по долгам, то размер штрафа увеличится до 500 руб. ежедневно. Несложно представить, насколько увеличится задолженность при неответственном подходе к погашению.

Оповещения на телефон

Когда вы оформляете кредитку, к ней автоматически подключается услуга СМС-оповещения. Благодаря ей вы всегда будете в курсе предстоящего кредитного платежа. В сообщении банк указывает размер и дату следующего взноса по карте, общую задолженность и доступную для траты сумму. Этот вариант информирования достаточно эффективен, так что, клиент вряд ли пропустит момент оплаты.

Сразу после того, как вам пришло уведомление, погасите минимальный платеж по кредитке или больше него. Сделать это можно в личном кабинете на сайте Хоум Кредит или через мобильное приложение. Так вы будете уверены, что в этом месяце ничего больше не должны банку.

Если услуга была подключена, но сообщения перестали приходить, нужно срочно решить проблему. Позвоните по телефону горячей линии банка и узнайте причину неполадки. Вероятно, при оформлении кредитки вы указали другой номер мобильного или произошел сбой. Специалист проверит состояние услуги и поможет быстро устранить неисправность.