Где хранили деньги наши предки?

Банки имеют давнюю историю, начало ее ведется с Древнего Востока. В Греции, а затем и в Египте были банки еще до нашей эры. Выполняли те же функции, что и сейчас: открывали вклады, выдавали кредиты, оплачивали чеки, вели безналичные расчеты, занимались векселями.

На каждого клиента была открыта своя таблица, в которой и велся учет приходов и расходов.

Нашествие варваров в Средние века приостановило развитие банковского дела до времен Крестовых походов.

Италия была первой страной где в Венеции, в 1157 году, был открыт правительственный банк. Банк Медичи считался богатейшим домом в Европе, имел филиалы за рубежами Италии.

В 14-15 веках открываются банки в Испании и Франции.

На Руси с начала XIII века в результате активной торговли с немецкими городами определились основные центры денежных отделений и места существования торговых домов.

Кредитные сделки оформлялись на особых досках, вводились «простые векселя» — долговые обязательства. А Псковское ссудное право регламентировало порядок и обеспечение имущественных интересов кредиторов.

Как правило, функцию банкирских домов осуществляли монастыри и церкви. Известны монастырские хозяйственные книги – приходные и расходные, долговые и кабальные, вкладные и оброчные, хозяйственные и подрядные.

Особое значение имел поземельный кредит, а крестьяне, получившие такой монастырский кредит, назывались монастырскими серебрениками. Ссуды выдавались не безвозмездно, а с возмещением трудом или под определенный процент. Выдавались ссуды и семенами.

Как видим банковское дело – это некапиталистический пережиток. Банки помогали развиваться промышленности, сельскому хозяйству — в целом экономике.

И делают это тысячи лет. Будут делать еще долго свое дело. Им альтернативы пока не придумано.

Современный человек должен знать финансовую систему, осваивать грамотность.

Деньги вовлечены во все сферы и стороны жизни: от стоимости эл.энергии, воды, цен на недвижимость и продукты, сумм оплаты налогов, до понимания причин современных войн.

Мы должны говорить с банкирами на одном языке и не попадаться на их маркетинговые хитрости, завуалированные предложения, описываемые в договоре банковского вклада.

Конечно, где вы будете хранить свои деньги – дело глубоко ваше личное. Но не понимать того, что деньги находящиеся в стеклянной банке с крупой, подвержены риску быть потерянными не только из-за взлома вашей квартиры, а еще и съедены инфляцией.

Деньги, находящиеся на депозитах, банковских вкладах, в состоянии не только сохраниться, за счет грамотной «консервации», но и принести вам доход. Поэтому, посмотрите еще статью «Какой банк выбрать? 12 критериев надежного банка«

Дебетовые карты

Если же вам нужна дебетовая карта Альфа Банка, настоятельно рекомендую внимательно изучить этот раздел.

Next – дебетовый пластик для молодежи

Пластик ориентирован на молодежь

Помимо условий по самой карте внимание уделили и визуальной составляющей, можно, например, выбрать дизайн самостоятельно

Коротко по условиям:

- дают кэшбек до 5% от суммы покупки (рестораны и кафе);

- при расходах по всем картам банка от 10 000 руб./мес. или остатке от 30 000 руб. снятие бесплатно в любом банкомате. В иных случаях комиссия 1,5%, минимум 200 руб. Если не укладываетесь в эти рамки, найдите банкомат партнера или Альфа банка – там можно снять наличные бесплатно;

- обслуживание 50 руб./мес. При расходах по всем картам банка от 5000 руб./мес. или остатке от 30 000 руб. – бесплатно;

- на остаток начисляют 6% годовых при расходах от 70 000 руб./мес.;

- перевод на другие карты выполняется с комиссией 1,95%, минимум – 30 руб.

Кстати, отличным аналогом этого пластика может стать накопительная дебетовая карта Тинькофф. Настоятельно рекомендую изучить возможности и этого продукта прежде чем приступите к оформлению дебетовой карты.

Оставить онлайн заявку на карту NEXT

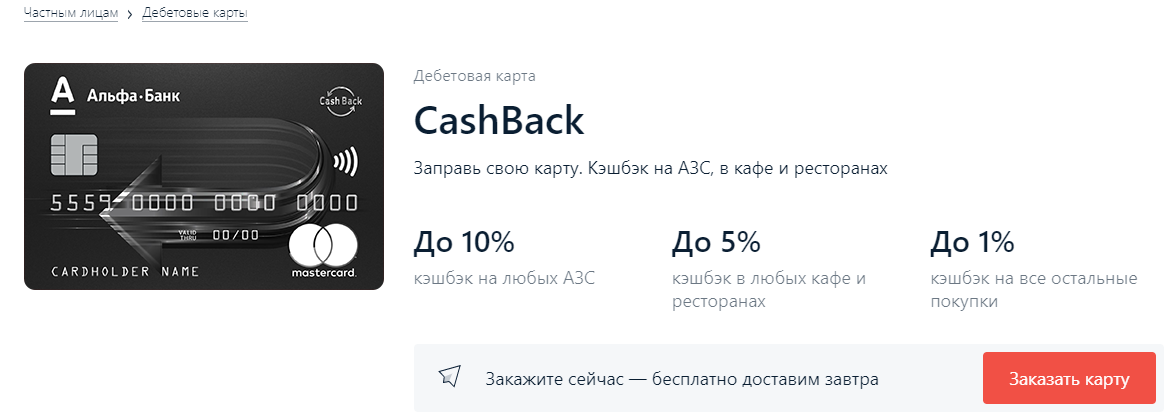

Cashback от Альфа банка

Максимальную выгоду можно получить, если делать больше покупок в сети с этой карты. Ее основное преимущество – кэшбек до 10%. Из прочих условий выделю:

- cashback до 10% в категории АЗС, до 5% – рестораны и кафе, 1% – прочие категории (при условии расходов от 70 000 руб./мес.)

- без комиссии только при обналичивании в банкоматах Альфа банка или партнеров. В противном случае 1,5% от суммы, но не меньше 200 руб. Комиссию вернут, если за это месяц расходы по карте больше 10 000 руб. или остаток на ней превышает 30000 руб.

- обслуживание обойдется в 100 руб./мес. Бесплатно при условии покупок по карте не меньше 10 000 руб./мес. или при балансе от 30 000 руб.

- банк начисляет процент на суммы до 300 000 руб. При расходах до 10000 руб./мес. – 1%, от 70 000 руб./мес. – 6%.

- перевод на другие карты проводится с комиссией 1,95%, но не меньше 30 руб.

При активных покупках карта подходит и для накоплений – дают хороший процент при расходах от 70 000 руб./мес.

Заказать карту Альфа Cashback

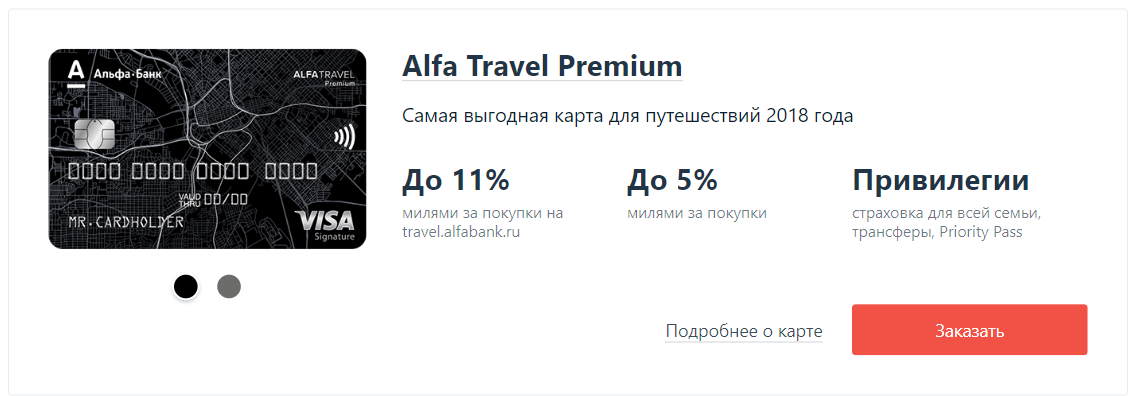

AlfaTravel

В названии карты не случайно есть слово «путешествие». Акцент сделан на максимальном кэшбеке по расходам, связанным с поездками/перелетами и сопутствующими тратами.

Условия неплохие:

- кэшбек дают в виде миль, 5% при расходах от 100 000 руб./мес., 3% – от 70 000 руб./мес., 2% – от 10 000 руб./мес. До 11% на покупки через travel.alfabank.ru (тариф Премиум).

- обслуживание 100 руб./мес при расходах ниже 10 000 руб./мес. Первые 2 месяца бесплатно, также бесплатно при остатке более 30 000 руб.

- процент на остаток начисляется на суммы до 300 000 руб. При расходах до 10 000 руб./мес. – 1%, 70 000 руб./мес. – 6%.

- переводы на карты других банков выполняются с комиссией 1,95%, не менее 30 руб.

- снятие наличных с комиссией 0% при расходах по карте как минимум 10 000 руб./мес. или остатке от 30 000 руб. В остальных случаях 1,5%, но не менее 200 руб. Снятие бесплатно в первые 2 месяца.

Полностью раскрыть потенциал карты можно при солидных расходах. Но даже если не дотягиваете до планки 70 000 руб./мес., пластик выгоден.

Заказ пластика AlfaTravel

Итоговый расклад по дебетовкам Альфы в таблице:

Тип карты | |||

Размер кэшбека и категории | 5% для кинотеатров, ресторанов, кафе и фастфуда, начисляется при расходах от 5000 руб./мес. | До 10% в категории АЗС, до 5% – рестораны и кафе, 1% – прочие категории | До 9% в милях при покупке услуг через travel.alfabank.ru, 3% по остальным расходам |

Переводы в другие банки | 1,95%, не менее 30 руб. | ||

У банков-партнеров бесплатно. Если расход по карте превышает 10 000 руб./мес. или остаток больше 30000 руб., то бесплатно в любом банкомате.В иных случаях 1,5%, не менее 200 руб. | Без комиссии только при обналичивании в банкоматах Альфа банка или партнеров. В противном случае 1,5% от суммы, но не меньше 200 руб.Комиссию вернут, если за это месяц расходы по карте больше 10 000 руб. или остаток на ней превышает 30000 руб. | 0% при расходах по карте как минимум 10 000 руб./мес. или остатке от 30 000 руб.В остальных случаях 1,5%, но не менее 200 руб. | |

Процент на остаток | Начисляется на суммы до 300 000 руб. При расходах до 10 000 руб./мес. – 1%, 70 000 руб./мес. – 6% | ||

Стоимость обслуживания | 50 руб./мес, если в месяц расходы превышают 10 000 руб. или остаток на пластике больше 30 000 руб., то обслуживание бесплатное | 100 руб./мес.Бесплатно при условии покупок по карте не меньше 10 000 руб./мес. или при балансе от 30 000 руб. | 100 руб./мес при расходах ниже 10 000 руб./мес.Первые 2 месяца бесплатно |

Процент за снятие средств | 390 руб. | 5,9%, но не менее 500 руб. | 5,9%, но не менее 500 руб. |

Стоимость оформления | 0 руб. | ||

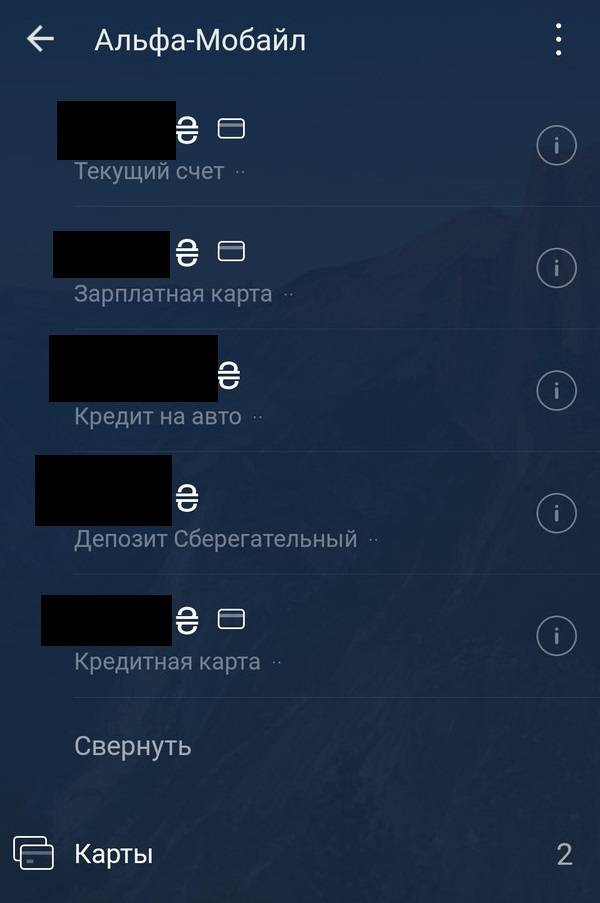

Мобильное приложение и интернет-банкинг

Каждый клиент Альфа-банка может воспользоваться прелестями дистанционного обслуживания за счет онлайн-банкинга «Альфа Клик». В системе можно удаленно открыть и вести дальнейшее управление счетами, при необходимости закрывать их, совершать покупки, проводить различные платежи. В мобильном банке вы можете подать заявку на кредитную карту или заказать дебетовые карты, заменить уже имеющийся у вас пластик, заблокировать или разблокировать счет, если в этом возникает необходимость.

Кроме того, «Альфа-Клик» предоставляет пользователю информацию по текущим кредитам и позволяет погашать их без посещения банковского отделения. Помимо вышеперечисленных возможностей с интернет-банкингом вы сможете перевести свои средства на счета других банков или совершить переводы в валюте в режиме онлайн.

Предложения для бизнеса

Корпоративным клиентам «Альфы» предоставляется возможность использования интернет-банка «Альфа-бизнес онлайн». При помощи этой многофункциональной программы можно не только управлять счетами, но и всем бизнесом в Альфа-банке. «Альфа-бизнес онлайн» — это дистанционное управление банковскими операциями и счетами, открытыми в банке. Через систему можно оплачивать налоги, создавать накладные и договора, проводить одну и ту же операцию сразу по нескольким документам, совершать переводы в валюте и многое другое. Любые выписки и платежки формируются непосредственно клиентами «Альфа» по стандартным банковским шаблонам, а после этого выгружаются в клиентский файл и сохраняются в банковских документах в течение 5 лет. Кроме того, система интегрирована с рядом бухгалтерских программ вроде «Мое дело», «Контур.Эльба», а также поддерживает формат 1С.

Помимо уже указанных сервисов «Альфа-Клик» и «Альфа-бизнес онлайн» дистанционное управление счетами возможно посредством мобильного приложения «Альфа-бизнес Мобайл». Его наличие в смартфонах, работающих на базе таких операционных систем как Android и iOS, позволяет клиентам организации:

- обнаруживать ближайшие банковские отделения и банкоматы, а затем формировать маршрут до них

- следить за остатком средств на счетах

- отслеживать выписки по транзакциям, совершенным в течение последних трех месяцев

- знакомиться с информацией о заблокированных счетах

- передавать банку в режиме онлайн шаблонные заявления на проведение платежей, заранее подготовленных и подписанных в интерфейсе системы

Общее место Тинькофф банка в народном рейтинге и годовом чемпионате

Тинькофф-банк по результатам народного рейтинга на сайте banki.ru занял почетное третье место с оценкой 58,6 баллов. Оценка формирует рейтинг исключительно после обработки отзыва администратором, поэтому варианты с искусственной накруткой баллов здесь практически исключаются.

Банк является коммерческим учреждением, специализирующемся на дистанционном обслуживании клиентов. Главный офис банка расположен в Москве. Объем активов позволяет ему занимать 28-е место в списке кредитных компаний России.

Тинькофф банк занимает 28-е место в списке кредитных компаний России.

Тинькофф банк занимает 28-е место в списке кредитных компаний России.

Начало деятельности финансовой структуры, основанной Олегом Тиньковым, пришлось на 2006 год. Современная модель обслуживания клиентов была позаимствована у банка Америки. Вариант с дистанционным оказанием финансовых услуг показался выгодным и удобным, что и подтвердилось на практике.

Для получения лицензии был куплен Химмашбанк, обслуживающий фармацевтические и химические предприятия и являющийся небольшой кэптивной структурой. Чтобы Tinkoff начал свою деятельность, потребовались вложения в размере более 70 млн долларов. Олег Тиньков рискнул фактически всем состоянием, ведь был уверен в успехе своего проекта.

Продукты, которые предлагает банк для физических лиц — это карты кредитного и дебетового образца, вклады, целевые займы, в том числе и для интернет покупок.

Для юридических лиц и ИП банк готов предоставить сервис расчетно-кассового обслуживания. Также востребованным является услуга по конструированию сайтов и ведению бухгалтерской отчетности. Собственная ипотечная платформа дает возможность привлечения клиентов для партнерских банков.

Банк предоставляет клиентам возможность дистанционного оформления банковских продуктов. Карты и пакет документов клиенту доставляются по почте, либо курьерской службой, после одобрения онлайн-заявки.

Ответ на запрос о получении пластиковый карты поступает не более чем через 15 минут после отправления соответствующего запроса. Как правило, подавляющее их количество одобряются, однако условия кредитования и сумма могут отличаться в зависимости от степени доверия к клиенту (ежемесячный доход, кредитная история и т.п.).

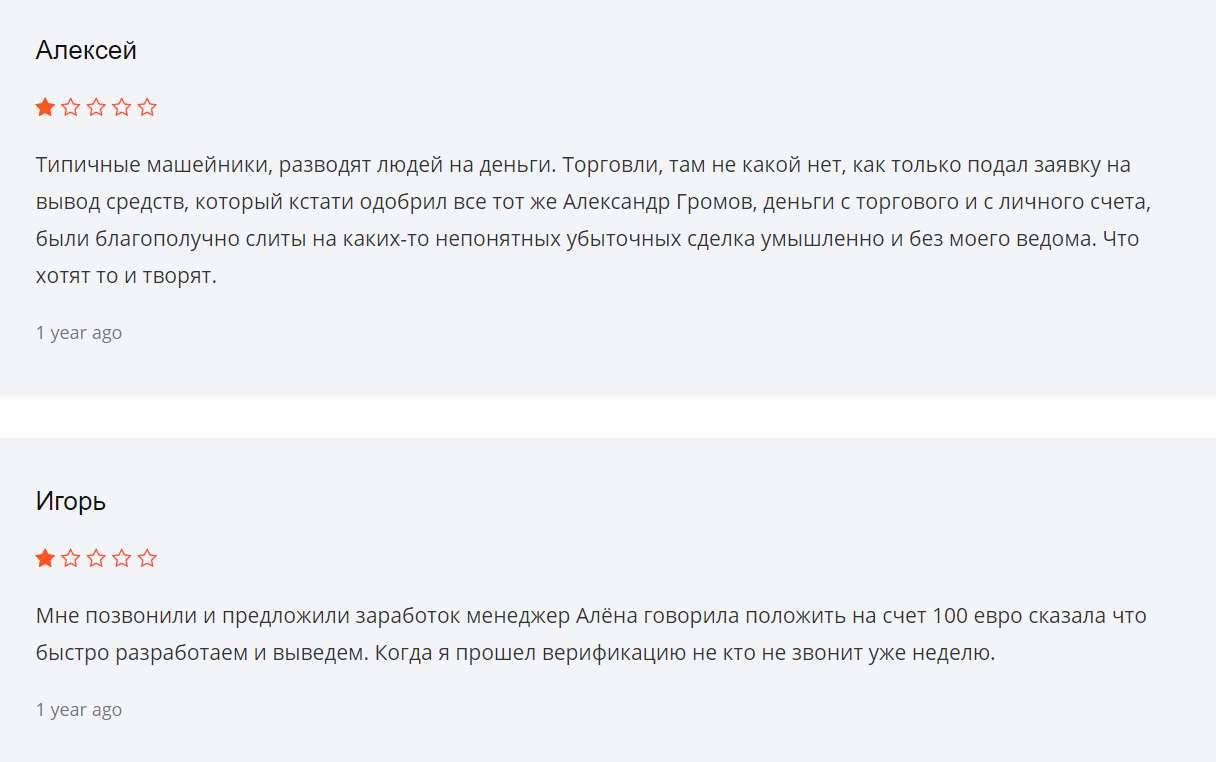

Обзор реальных отзывов клиентов о том, стоит ли доверять Тинькофф-банку

Чтобы понять, стоит ли доверять этому банку, лучше обратиться к отзывам реальных клиентов. Проанализировав многочисленные отзывы на ресурсах banki.ru и sravni.ru, можно сделать следующие выводы об удобстве и безопасности использования банковских продуктов.

Защита от мошенников

Огромное количество позитивных отзывов по данной тематике свидетельствуют о реальной заботе о безопасности, банк действительно старается решать вопрос в положительном для своего клиента ключе. Наиболее частым способом мошенничества сегодня является кража телефона с последующим оформлением кредита, и в этом случае только от бдительности банковских сотрудников зависит, сможет ли мошенник воспользоваться ситуацией.

В случае возникновения подобной ситуации, клиент должен незамедлительно обратиться в поддержку банка, которая поможет заблокировать счет. Если со счета уже были украдены средства, будет проводиться расследование и если по его результатам подтвердится, что вывод средств был произведен мошенниками, клиенту будет возвращена сумма в полном размере.

Банк подробно анализирует ситуацию и внимательно и с пониманием относятся ко всем пользователям.

О работе СБ банка можно найти много положительных отзывов

О работе СБ банка можно найти много положительных отзывов

Удобство и лояльность

Поддержка банка работает круглосуточно, чтобы обратиться к сотрудникам с вопросом или проблемой, достаточно написать в чат либо позвонить. Отзывы на соответствующих ресурсах свидетельствуют о высоком уровне лояльности к клиентам.

В случае с Тинькофф банком, ситуации с оспариванием решаются гораздо проще и быстрее, однако, стоит отметить, что немаловажную роль в этой процедуре играют личностные и профессиональные качества каждого отдельного сотрудника.

О довольно высоком уровне лояльности также свидетельствуют общие условия сотрудничества с банком:

- Обналичивание денежных средств без комиссии, если сумма составляет более 3 тысяч рублей.

- Начисление процентной ставки на остаточные средства по картам – 6% в год.

- Денежные переводы без комиссии (в рамках заявленного лимита).

- Возможность производить удаленные платежи без взимания комиссии.

- Низкая стоимость информирования по SMS.

Мобильное приложение

Использовать мобильное приложение Тинькофф-банка можно сразу после получения карты, так как банк не имеет стационарных отделений, в приложении доступен весь спектр возможностей.

Интерфейс приложения универсален и подходит для клиентов любых возрастов. Серьезных сбоев пока не довелось увидеть. Однако пользователи отмечают, что могут возникать задержки в отдельных операциях и технические проблемы, поэтому приходится повторять одну процедуру по несколько раз.

Обслуживание карт

Исходя из отзывов клиентов в этом вопросе, трудно сделать однозначные выводы. Многочисленные отзывы подтверждают удобство и оперативность в оформлении и получении карты клиентом, однако бывают и случаи, когда выпуск карты задерживается, либо отменяется по непонятным для клиента причинам.

Как правило, при обращении в службу поддержки сотрудники объясняют причины задержки, однако если в этом нет вины клиента, подобные заминки являются весьма неприятными и, конечно, говорят не в пользу банка.

Исходя из отзывов клиентов, в вопросе обслуживания карт у банка есть большой пробел.

Исходя из отзывов клиентов, в вопросе обслуживания карт у банка есть большой пробел.

Компетентность сотрудников

Стоит разу отметить, что уровень обслуживания клиентов сотрудниками Тинькофф банка сами клиенты отмечают как высокий. «При общении с сотрудниками чувствуется ориентированность на клиента и искреннее желание помочь» – один из положительных отзывов. Круглосуточная работа службы безопасности и поддержки клиентов позволяет обратиться за помощью в любой момент наиболее удобным способом. В редких отзывах можно узнать про долгие ответы и заминки со стороны поддержки банка, но это скорее исключение.

Доверять ли Тинькофф банку или предпочесть услуги иных финансовых структур, вопрос индивидуальный. Однако, по моему мнению, а также большинству отзывов тех, кто уже пользуется его услугами, можно говорить о том, что банк достоин внимания и третье место в народном рейтинге занимает вполне оправдано.

Комбинированные вклады и другие хитрости

Тот, кто хотя бы раз пытался найти вклад с самыми выгодными условиями, знает – банки идут на самые разные хитрости, чтобы привлечь клиента на как можно более долгий срок. С одной стороны, вкладчик хочет максимальную процентную ставку, а с другой есть Центробанк и законодательство о рекламе, что запрещает указывать нереально высокую ставку. Банки нашли выход – это вклады с некоторыми условиями.

В агрегаторах вкладов и сейчас можно найти предложения со ставками в 7-8% годовых. Еще недавно это была нормальная доходность по вкладу, сегодня это повод насторожиться

Осторожность нужна потому, что это не простые вклады, а с «сюрпризами». Самые распространенные варианты такие:

- по условиям вклада нужно открыть индивидуальный инвестиционный счет и вложить на него определенную сумму (обычно в размере вклада). Это может быть выгодно, особенно с учетом вычета по НДФЛ, но мы все-таки ищем банк для вклада, а не брокера для ИИС;

- условия предполагают покупку полиса инвестиционного или накопительного страхования жизни. Это еще более сомнительная затея – если ставка по вкладу жестко фиксируется в договоре, то доходность по полису никто не гарантирует;

- проценты начисляются сегментами. Бывают сегменты двух видов:

- по сумме. Например, первые 200 тысяч рублей идут по ставке 4% годовых, следующие 200 тысяч – по 7%, а последние 200 тысяч – по 3%. Итого средняя эффективная ставка выходит около 4,7% годовых, но банк в рекламе смело пишет максимальные 7%;

- по срокам. Например, первый месяц начисляется 3% годовых, потом 2 месяца – 5% годовых, еще месяц – 7%, а остальные полгода – 4%. Эффективная ставка тоже будет далека от максимальной, ведь минимальный срок вклада будет 12 месяцев:

- максимальная ставка связана с использованием банковской карты. Например, чтобы получать хороший доход по вкладу, нужно каждый месяц тратить 5-10 тысяч рублей с карты этого же банка. По сути, банк за счет межбанковской комиссии компенсирует слишком высокую ставку по вкладу.

Так что при оформлении нужно внимательно читать условия – не самому продвинутому клиенту сотрудник банка может подсунуть на подпись договор на открытие ИИС или полис страхования жизни, и по итогу человек заработает на вкладе меньше, чем рассчитывал.

Насколько вообще рискованно делать вклады?

После небольшого перерыва Банк России продолжил отзывать лицензии у банков – только за первое полугодие 2021 года с рынка ушли 28 банков, большую часть которых регулятор лишил лицензий за нарушения. Для вкладчиков это неприятная ситуация, но в большинстве случаев риски преувеличены – все же система страхования вкладов гарантирует, что клиент получит свой вклад обратно даже в случае банкротства банка.

Итак, на банковском рынке осталось 378 кредитных организаций, 340 из которых можно считать банками (это те, у кого есть универсальная лицензия). Всего же в 2021 году с рынка могут уйти 30-35 банков, прогнозируют эксперты – то есть, уже совсем немного. Как правило, речь идет о небольших региональных банках – если говорить о кредитных организациях из первой двадцатки российских банков, их крах маловероятен (как показывает опыт «Открытия», Бинбанка и Промсвязьбанка, государство будет их спасать).

Тем не менее, бдительность вкладчикам терять точно не стоит – розничное кредитование в России растет быстрыми темпами (розничный портфель на начало 2021 года составил около 12 триллионов рублей – почти 12% от ВВП), а доходы населения не растут. Более того, из-за пандемии банки могут столкнуться с волной неплатежей по кредитам – когда заемщики больше не смогут пользоваться кредитными каникулами.

Поэтому понять, какому банку доверить свои сбережения, не так просто

Как рассказал нашему изданию Артем Деев из компании AMarkets, обращать внимание нужно на многое:. Если обобщить эти и другие рекомендации, то получится такой перечень информации, на которую нужно в первую очередь обращать внимание при выборе банка:

Если обобщить эти и другие рекомендации, то получится такой перечень информации, на которую нужно в первую очередь обращать внимание при выборе банка:

- банк должен быть участником системы страхования вкладов. В нее входят практически все банки, но перепроверить не помешает;

- размер активов. Здесь все просто – некоторые банки настолько крупные, что Центробанк не позволит им разориться. Примером могут служить 3 частных банка, которые стали проблемными и перешли в собственность государства – «Открытие», Промсвязьбанк и Бинбанк. Их клиенты не потеряли ни копейки с вкладов, а банки не останавливали обслуживание;

- финансовые результаты. Чем больше прибыль банка, тем более эффективна его деятельность и тем больший запас финансовой прочности у него есть. Например, Сбер в 2020 году заработал 760,3 миллиарда рублей – это больше, чем бюджет Московской области или Санкт-Петербурга;

- соблюдение нормативов Банка России. На сайте регулятора есть раздел с данными о банках, там в разделе 3 и 4 формы 135 можно посмотреть, как банк выполняет обязательные нормативные требования;

- информация из отзывов и новостей. Если есть свидетельство того, что банк под какими-то предлогами отказывается вернуть вклад в срок или всячески уговаривает вкладчика переоформить вклад на новый срок, это должно насторожить. Особенно нужно смотреть, не применял ли Банк России особые меры к банку – например, одной из таких мер может быть временный запрет на прием вкладов;

- информация о собственниках. Как показывает практика, надежными можно считать банки, которые принадлежат государству (их большинство в первой десятке), крупным иностранным банкам или крупному бизнесу (вроде «Газпромбанка»). Надежный владелец при необходимости найдет деньги на докапитализацию банка, чего нельзя сказать о небольших банках, принадлежащих не самым влиятельным людям;

- рейтинги, которые присваивают рейтинговые агентства. Есть крупные международные агентства, есть российские – желательно проверить и сопоставить информацию о рейтингах с другими банками.

Что касается процентной ставки по вкладам, слишком высокая ставка должна бы насторожить вкладчика – их обычно устанавливают так называемые «банки-пылесосы», которые столкнулись с проблемами и всячески пытаются привлечь больше денег вкладчиков. Если максимальная ставка у банка выше определенного уровня, ему нужно будет платить больше в АСВ – а это еще больше рисков.

Но в некоторых случаях большую часть из перечисленного можно вообще не учитывать – и при этом особо не рисковать.

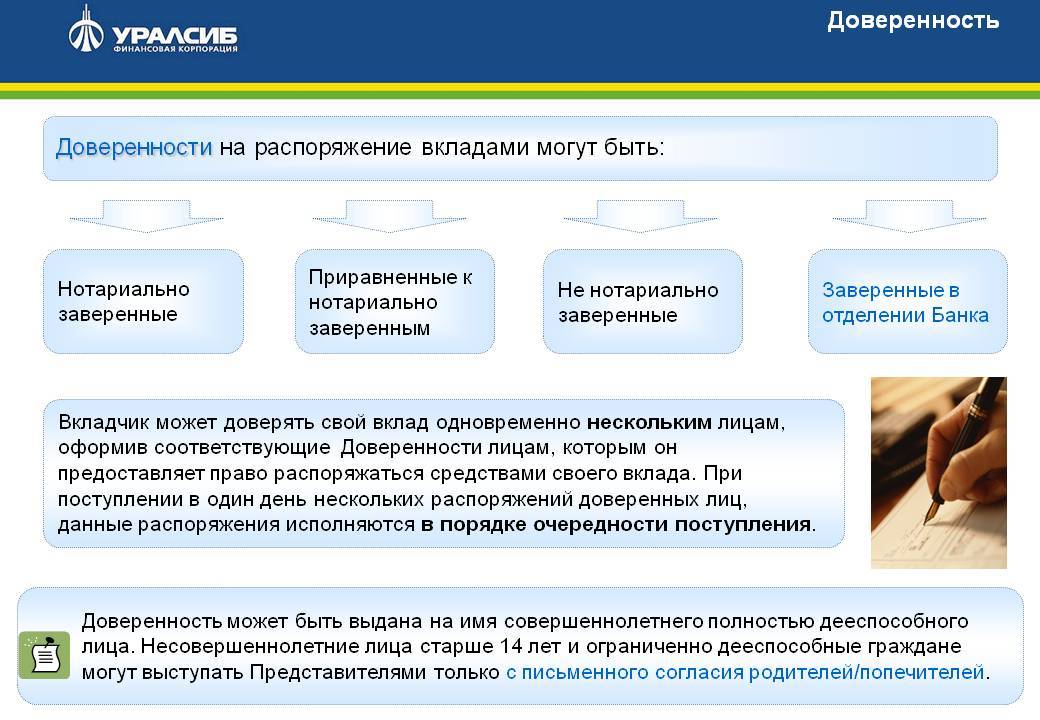

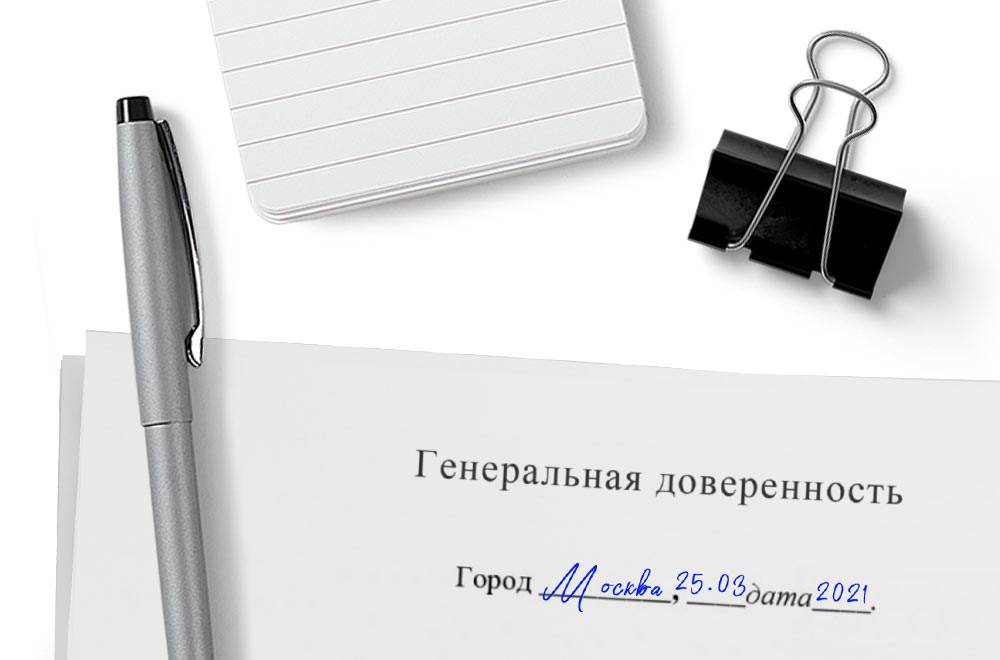

Что такое генеральная доверенность и как ее получить?

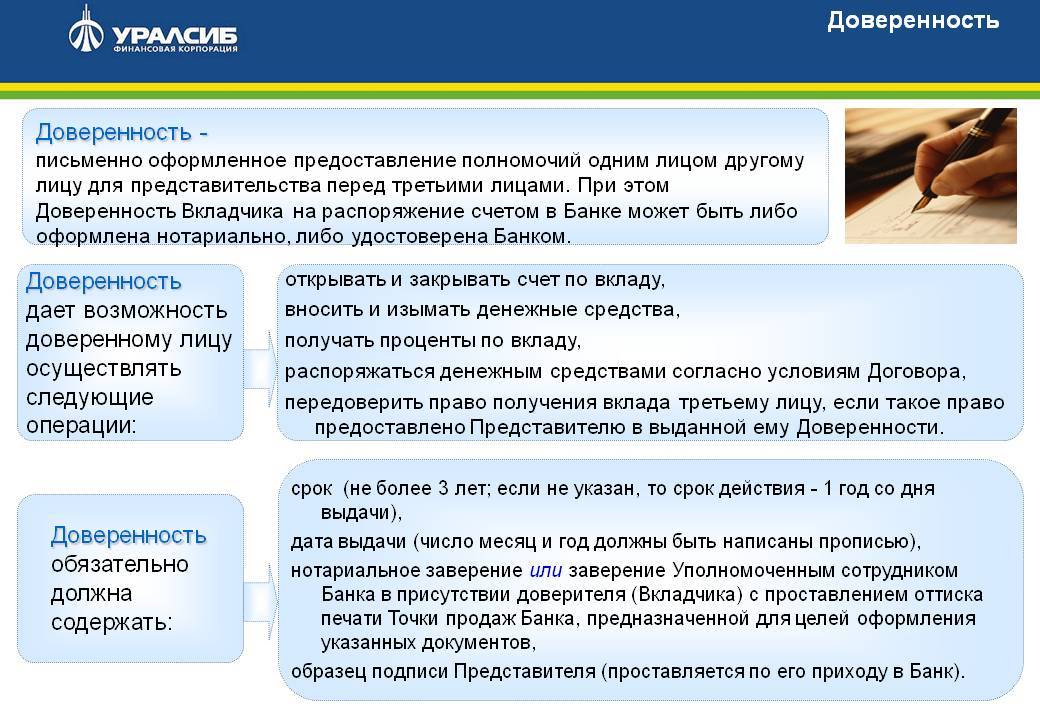

Доверенность — это имеющий юридическую силу документ, который удостоверяет добровольную передачу одним лицом (доверителем) части своих прав и полномочий другому человеку (поверенному). Составлением, проверкой, заверением и регистрацией доверенностей занимаются нотариусы.

Виды доверенностей в зависимости от сроков действия и объемов полномочий:

- Разовые на совершение одного конкретного действия, например, получение товара, заключение сделки или заказ услуг от имени доверителя. Действуют до момента окончания полномочий.

- Специальные, по которым поверенному лицу поручено в течение определенного срока выполнять однотипные задания.

- Генеральные — предоставляют доступ к широкому кругу полномочий в отношении различного имущества и прав доверителя. Могут действовать пожизненно или в течение согласованного срока.

Физические лица оформляют доверенности у нотариусов без привязки к месту постоянной регистрации, в том числе с возможностью вызова специалиста на дом. Исключением являются особые ситуации, когда нотариальные услуги временно недоступны. Доверенность от военнослужащего вправе заверить командир воинской части, а от пациента в стационаре — главный врач больницы.

Документ от имени юридического лица выдается единоличным исполнительным органом (директором или председателем правления предприятия). Без нотариального удостоверения оформлять доверенности своим работникам вправе руководители филиалов организаций.

По генеральной доверенности поверенный вправе:

- Представлять интересы доверителя в государственных органах и коммерческих учреждениях.

- Распоряжаться имуществом, включая недвижимость, предметы роскоши и авторские права.

- Заключать, оспаривать и расторгать гражданско-правовые договоры различного типа.

- Вести дела в судах разной инстанции, в том числе подавать иски и апелляции от имени доверителя.

- Принимать решения, связанные с выбором схем лечения и реабилитации подопечного.

Чтобы составить доверенность, нужно с паспортом обратиться к любому нотариусу, предоставив персональные данные поверенного и разъяснив объем передаваемых полномочий. Для осуществления банковских операций заверить доверенность сможет руководитель отделения банка.

Краткая информация о банке

Прежде, чем вы займетесь оформлением кредитной карты Альфа Банка, предлагаю вам более подробно познакомиться с самой организацией и выяснить, заслуживает ли она нашего с вами доверия. Для этого давайте немного углубимся в историю банка и изучим его позиции в рейтингах.

На сегодняшний день Альфа Банк считается одним из крупнейших российских банков и крупнейшим частным банком. Это значит, что его создание и развитие происходило без участия государства, а потому очевидно, что собственники организации отлично понимают, как нужно вести бизнес. К тому же, учитывая большое количество клиентов, в случае возникновения проблем спасать банк и вклады физических лиц непременно будет государство.

Бренды

Банк входит в состав Альфа-группы, основанной в 1989 году. Группа включает в себя несколько торговых сетей и сразу три компании бренда Альфа: Капитал, Форекс, Страхование. История же самого банка началась в декабре 1990 года. Первое его отделение было открыто в 1992 году в Москве, а буквально через три месяца банк стал членом ММВБ. Буквально по прошествии трех лет, в 1995 году, Альфа-банк открыл свое представительство в Лондоне. К тому времени организация уже успела войти в топ-3 лучших российских банков.

Своевременное выполнение обязательств позволило Альфа-банку стать в 1999 году лучшим банком по версии журнала Global Finance. А уже в 2000 году Альфа-банк был объявлен журналом The Banker лучшим банком года. В 2001 году организация открыла свою дочернюю компанию в США и банк в Нидерландах. К 2004 году количество физических лиц – клиентов банка превысило 1 миллион человек. В 2006 году компания успешно запустила интернет-банк «Альфа клик».

На сегодняшний день Альфа-банк является центральным звеном в цепи группы «Альфа-банк», филиалы которой успешно функционируют на территории Казахстана, Украины и Белоруссии, а также имеют представительства в Нидерландах, Соединенных Штатах Америки, Великобритании, на Кипре.

Акционеры

В список акционеров банка вошли АО «АБ Холдинг», которому принадлежит 99,99983% всех акций, а также ABH Financial Limited, на долю которой приходятся оставшиеся 0,17% акций. Бенефициарами являются совладельцы «Альфа-Групп» Михаил Фридман, Герман Хан и Алексей Кузьмичев, под контролем которых находится 32,86%, 20,97% и 16,32% процентов всех акций, соответственно. Кроме того, в составе совета директоров группы находится Петр Авен и Андрей Косогов.

По размерам активов нетто Альфа-банк находится на почетном 5 месте в финансовом рейтинге banki.ru. Народный рейтинг ставит Альфу на 12 место – это уверенное вхождение в высшую лигу.

Другие МФО, делающие также

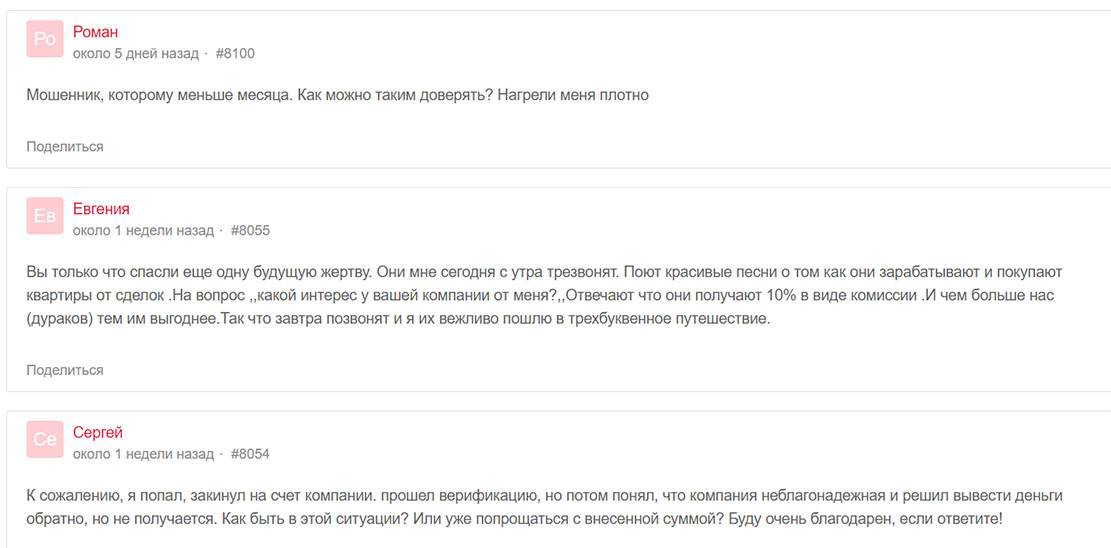

Подобные комментарии — я брал займ в xxx и там все хорошо распространяет и Вивус. Сначала я удивлялсЯ, какой хороший кредитор Vivus, пока не наткнулся на задание на Адвего от Финтерра. Пришлось удалить кучу фейковых отзывов. Vivus кстати выдает первый займ бесплатно, и займы вроде как одобряет. Так что стоит попробывать взять займ, прежде чем судить. Возможно есть и другие мфо.

Положительным примером можно считать МФО Домашние деньги, которое открыло специальную ветку на сайте банки.ру. В данной ветке представитель мфо отвечает на все вопросы.

Быстрый займ в ДоЗарплаты

Лицензия ЦБ РФ №651403140005467

- Сумма займа от 20 000 до 100 000

- Срок займа от 21 до 365 дней

- Минимум документов для оформления

- Вы сможете продлить займ

- Самый большой срок и большая сумма на рынке займов

- Высокий процент одобрения – 95 из 100

Можно ли заключить договор с банком по доверенности?

Оформление потребительского кредита по доверенности разрешено согласно Статье 182 ГК РФ.

Сделка, совершенная представителем от имени доверителя в силу согласованных сторонами полномочий, создает, изменяет или прекращает гражданские права и обязанности представляемого. Таким образом, договор с банком можно заключить по доверенности, если его суть не противоречит действующему законодательству и в условиях, когда полномочия переданы верно.

Многие финансовые организации разработали собственные образцы доверенностей на выполнение типичных банковских операций. Клиенту нужно только внести в готовую форму свои паспортные данные и сведения о поверенном. Некоторые банки требуют при оформлении доверенности присутствие всех заинтересованных сторон, включая своих сотрудников, хотя законом это условие не предусмотрено.

Для заключения сделки необходимо, чтобы доверенность содержала исчерпывающий перечень полномочий, исключающий любые неясности и двойное толкование. Перед обращением к нотариусу заранее узнайте, какие формулировки рекомендует банк при составлении документа.

Все доверенности тщательно проверяются в течение определенного времени (до 30 дней). Длительный срок занимает анализ документов, полученных за границей.

Вкладываем по-крупному

Ситуация для крупных вкладчиков уже сложнее – АСВ гарантирует возврат только 1,4 миллионов рублей, но по самым выгодным предложениям банки устанавливают куда большие минимальные суммы вкладов. Чтобы не прогадать и не лишиться своих сбережений, нужно более ответственно подойти к выбору банка.

Один из вариантов – обратиться к рейтингам. Например, российская версия журнала Forbes каждый год составляет рейтинг самых надежных банков России. Там учитываются самые разные индикаторы – наличие рейтингов от авторитетных агентств, размер активов, другие показатели.

Ожидаемо первое место в рейтинге занял Сбер – у него и активы крупные, и международные рейтинги неплохие (что и говорить о российских рейтингах). Что интересно, Forbes по-прежнему считает крупнейший частный банк – Альфа-Банк – недостаточно надежным, отдав ему 4 звезды из 5 и только 27 строчку рейтинга.

Среди лидеров оказались как привычные Сбер, Райффайзенбанк и Росбанк, так и достаточно экзотичные ИНГ-Банк, HSBC-Банк, или Bank of China. Крупные государственные банки вроде ВТБ или Газпромбанка получили по 5 звезд, но расположились ниже 10-й строчки.

Учитывая все это, можно составить десятку самых надежных банков России по состоянию на 2021 год. Выглядеть она будет так:

| Банк | Почему в топе | Место по активам | Самый доходный вклад | Ставка |

|---|---|---|---|---|

| Сбербанк | Высокие рейтинги, первое место по мнению Forbes, крупнейшие активы в России | 1 | «Дополнительный процент» | до 5,50% |

| Райффайзенбанк | Высокие рейтинги, серьезные активы, 2 место по данным Forbes | 12 | «Фиксированный» | до 4,05% |

| ВТБ | Принадлежит государству, в лидерах по активам, 9 место в Forbes (после 11 места в 2020-м) | 2 | «История успеха» | 4,83% |

| Газпромбанк | Принадлежит государству, в лидерах по активам, 10 место в Forbes | 3 | «Ваш успех» | 5,95% |

| Россельхозбанк | Принадлежит государству, в лидерах по активам, 11 место в Forbes | 6 | «Доходный» | 6,00% |

| Банк «Дом.РФ» | Получил 13 место в рейтинге Forbes, связан с государственным институтом «Дом.РФ», а активы обеспечены ипотекой | 20 | «Надежный» | 6,80% |

| Альфа-Банк | Самый крупный частный банк | 5 | «Альфа-Вклад» | 6,37% |

| Промсвязьбанк | Был выбран как опорный банк для оборонной промышленности | 7 | «Онлайн-вклад» | 5,50% |

| Совкомбанк | Наращивает активы, входит в ТОП-30 по версии Forbes (28 место) | 10 | «Жаркий процент с Халвой» | 6,00% |

| ОТП-Банк | Крупный банк с иностранным капиталом, входит в ТОП-30 по версии Forbes | 45 | «Максимальный» | 5,10% |

Соответственно, чем крупнее банк, тем меньше он предлагает своим вкладчикам. Крупные ставки тоже не говорят о многом – например, в Россельхозбанке ставка в 6% годовых доступна при оформлении вклада на 1095 дней. И учитывая все риски, отдавать деньги в управление банку на 3 года может быть не лучшим решением. Тем не менее, вряд ли хотя бы один из этих банков в эти 3 года окажется несостоятельным, и если подобрать удобный по сроку и условиям вклад, на крупной сумме там можно крупно заработать.