Если банк отказывает

В случае, когда на запрос клиента банк отвечает отказом, необходимо обратиться в суд.

К исковому заявлению нужно приложить:

- кредитный договор и копию;

- копии письменного отказа и заявления, ранее поданного в страховую организацию;

- паспорт.

Дополнительно можно урегулировать вопрос через органы правопорядка, Центробанк и Роспотребнадзора по адресу регистрации. Подробно ознакомиться с процедурой возврата страховки и работой с отказом банка можно, посмотрев видео:

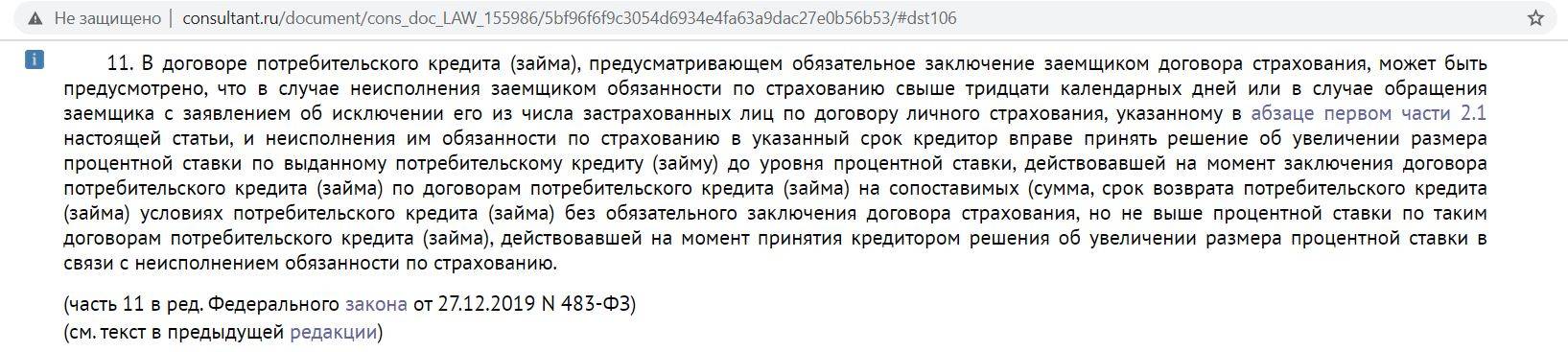

Банк может повысить процентную ставку по займу, если страховка отсутствует. При повышении суммы переплаты можно купить полис, так как услуги страховой фирмы обойдутся плательщику дешевле. Когда размер процентов останется тем же, отказ от дополнительных сервисов позволит сэкономить расходы.

В момент оформления заявки на займ кредитный менеджер ОТП Банка может настоять на услуге страхования, несмотря на то, что клиент в ней не всегда нуждается

В тоже время у клиентов есть законные основания для того, чтобы не переплачивать, и не обращать внимание на уговоры банковского работника

Если же это уже произошло, клиент имеет все основания для того, чтобы инициировать отказ от страховки сразу после получения кредитного капитала от банка. Деньги можно вернуть даже если страховка уже оплачена.

Нужна ли страховка?

В жизни могут произойти разные неприятности, которые поставят человека в сложную финансовую ситуацию. Это понимают и банки, выдающие потребительские кредиты на большие суммы. Поэтому после получения кредита они рекомендуют заемщикам дополнительно оформить полис. Он гарантирует безопасность в следующих случаях:

- внезапная смерть заемщика или его гибель в результате несчастного случая;

- получение инвалидности или потеря трудоспособности;

- потеря источника дохода или увольнение с места работы.

При наступлении страхового случая заемщик получает средства на погашение займа. Поэтому страховка может выручить в сложной ситуации. Но иногда ее стоимость может достигать несколько десятков тысяч рублей, что придется по карману не всем клиентам.

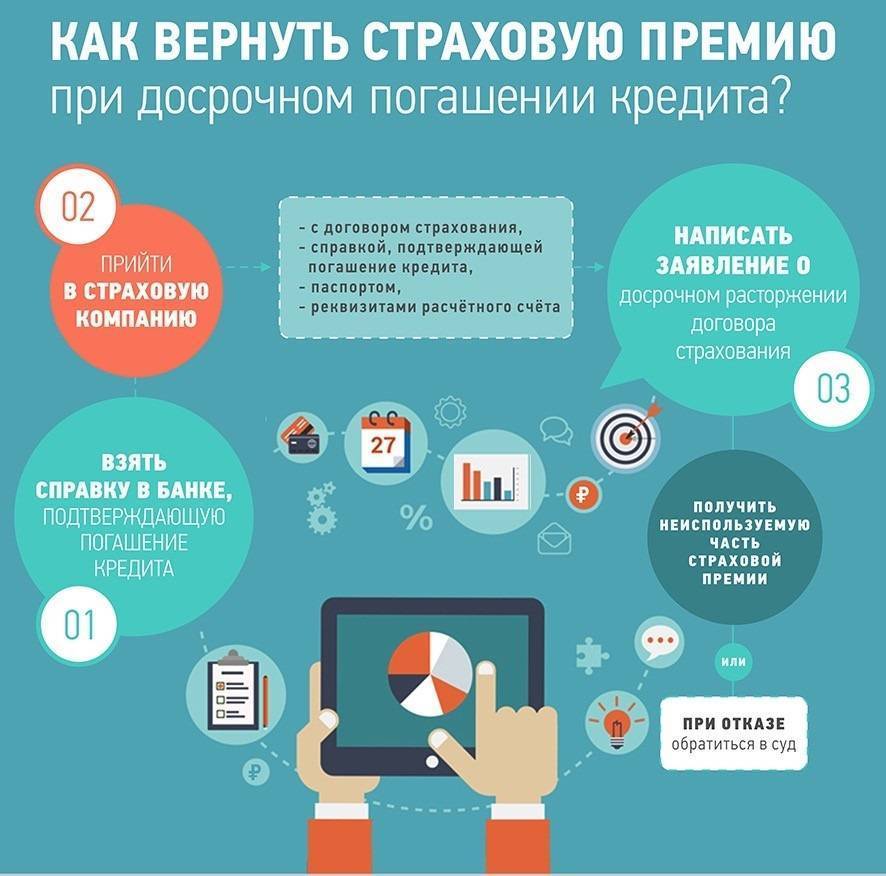

Заявка на возврат страховки

Подать заявление на расторжение страхового договора и возврат уплаченной суммы можно несколькими способами:

- в отделении ОТП банка;

- на точке продажи, где оформлялся кредит на товар и соответственно, страхование заемщика;

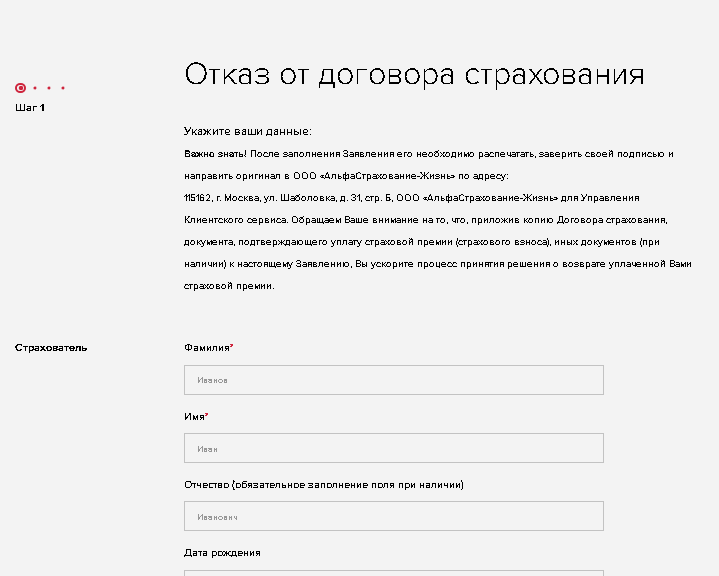

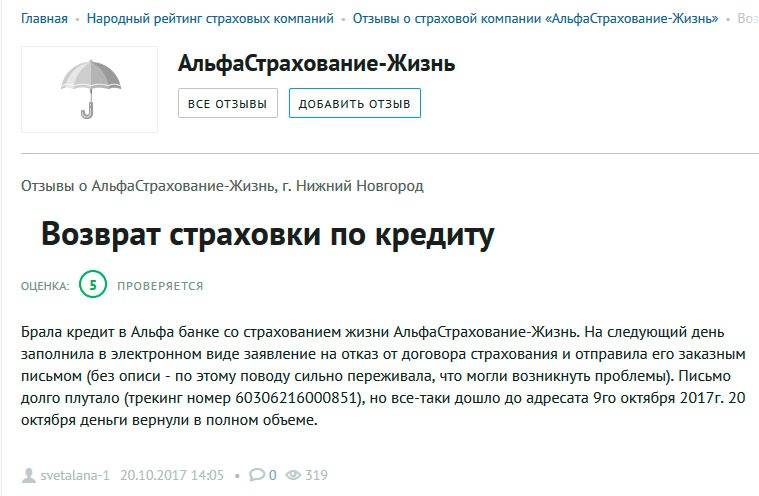

- через сайт «АльфаСтрахование–Жизнь» для клиентов, которые оформили услугу в данной компании. На сайте, в разделе клиентской зоны «Задать вопрос», есть также образец заявления на отказ от услуги;

- в офисе страховой компании;

- направив письменное уведомление в адрес страховщика. Адрес организации должен быть указан в договоре.

К сожалению, большая часть россиян сейчас имеют кредиты. Причем на довольно крупные суммы и не по одному. Помимо выплаты иногда баснословных процентов, многие банки берут деньги еще и за страховку заемщика. Далеко не каждый человек знает, что такое страхование является необязательным и можно отказаться от этой переплаты.

Даже если вы уже оплатили страховую премию, деньги можно вернуть. Ниже мы рассмотрим действия по возврату страховки за кредит в ОТП Банке и порядок отказа от услуги.

«ОТП Банк» – Возврат Страховки в Течении 14 Дней

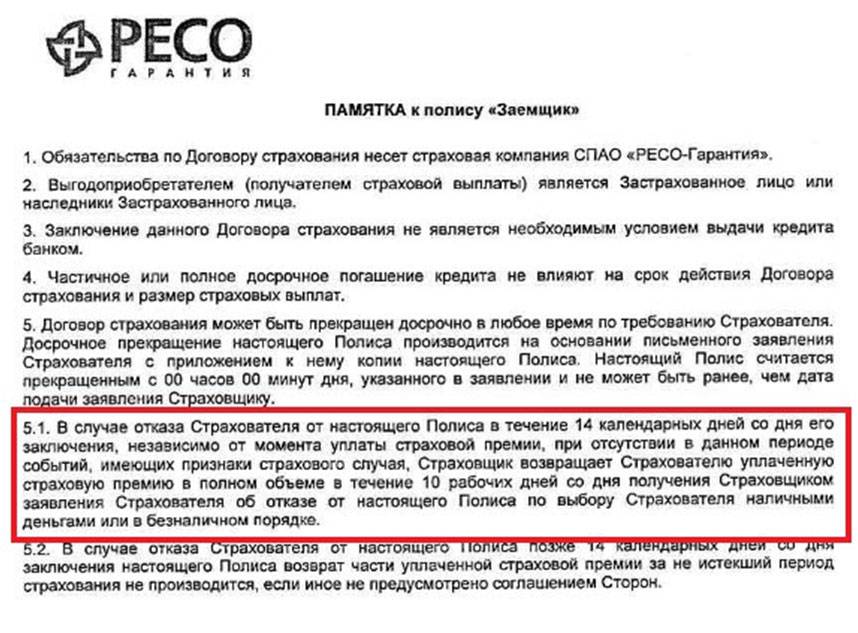

Соглашения между физическими лицами и страховой компанией вступают в законную силу с 00:00 часов дня оплаты страховых обязательств.

Сроки для аннулирования договоренностей между страхователем и СК распространяются на следующие страховки:

- Жизни (здоровья) вне зависимости от причины заключения соглашения – оформление займа или личное желание гражданина с периодическими страховыми выплатами;

- Движимого имущества – автомобиля;

- Недвижимости и собственности с объявленной ценностью, например, предметы искусства;

- Ответственности собственников движимого имущества при ДТП;

- Ответственности страхователя за причинение какого-либо вреда иным лицам или их имуществу;

- Медстраховка и т.д.

Несмотря на законодательное закрепление добровольного порядка оформления, большинство банковских учреждений принуждают своих клиентов к подписанию договора со страховыми компаниями.

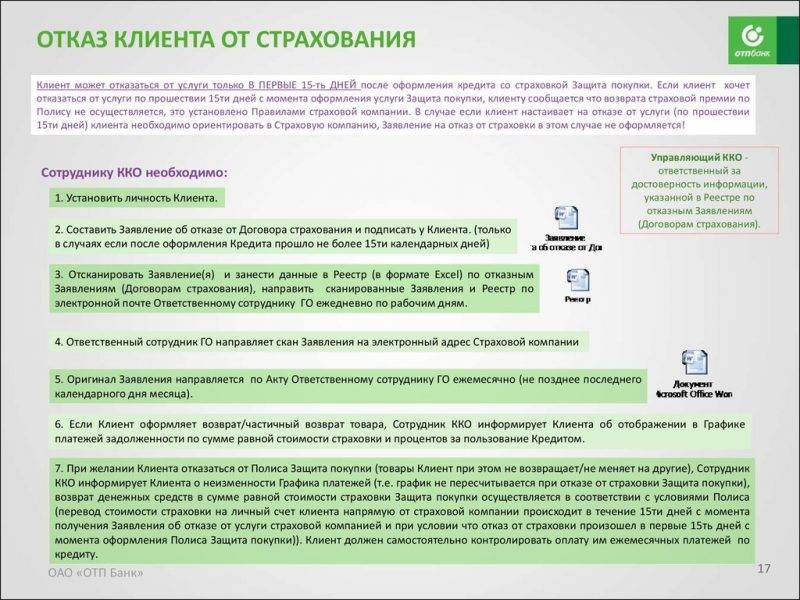

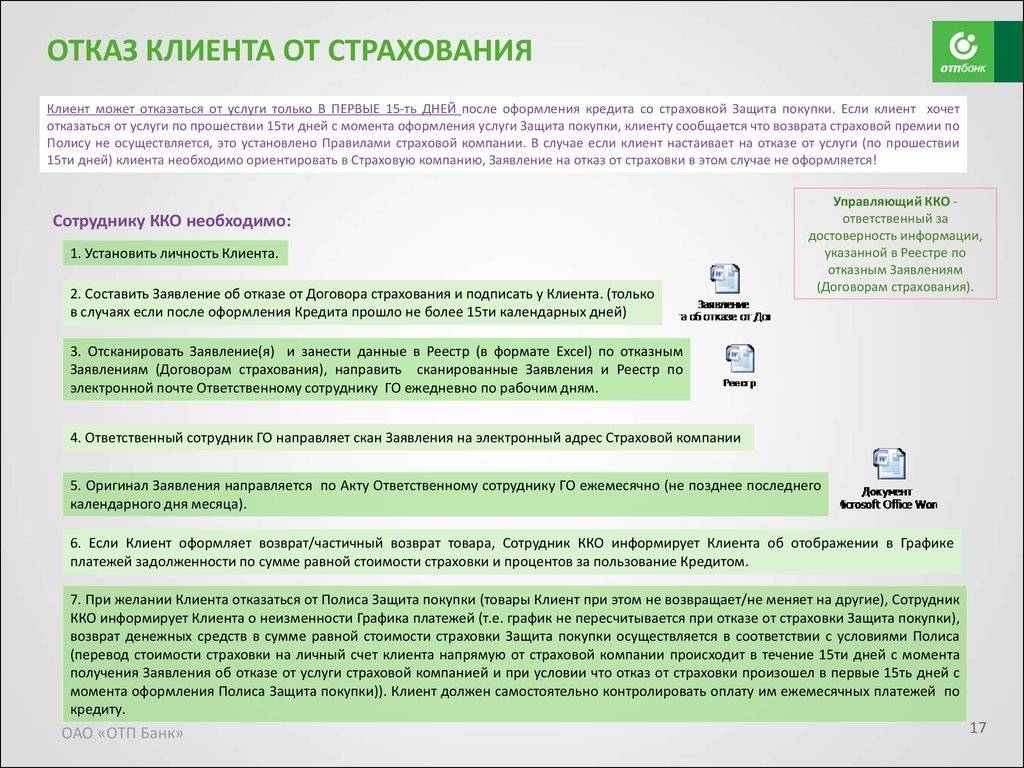

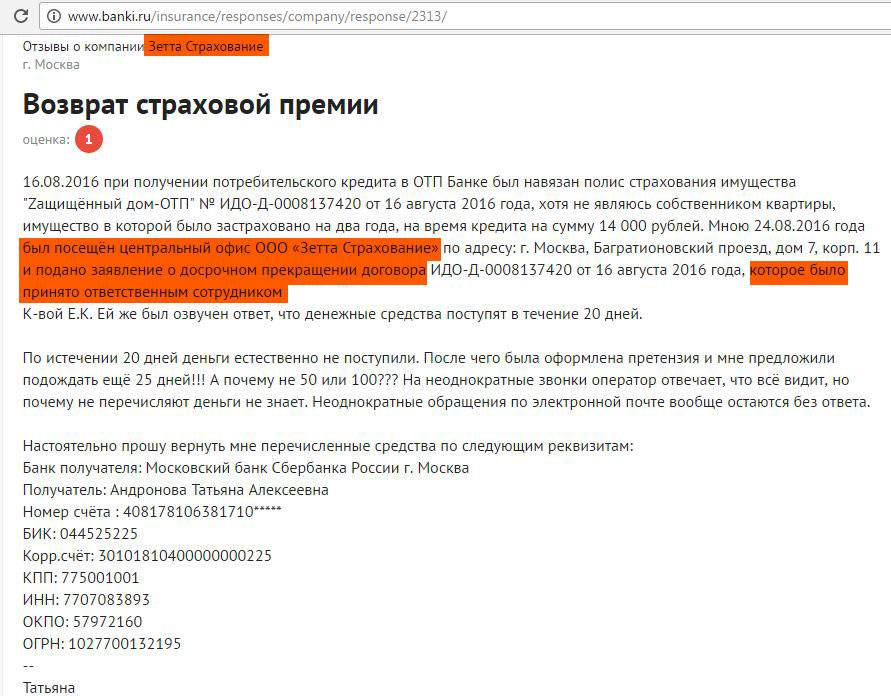

Для отказа от страховки и получения своих денежных средств нужно просто обратиться в банк, где был выдан заем и подать заявление об отказе от страховки.

Рассмотрим практический пример:

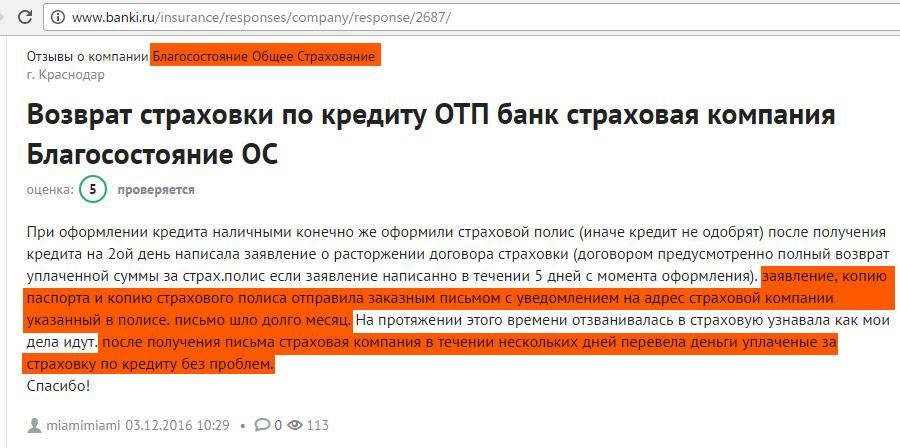

Гражданин Агапов О.В. оформил потребительский кредит в банке на сумму в 500 000 руб. Дополнительно им приобретено страхование жизни на 1 год, стоимость – 25 000 руб.

Заемщик на следующий день после получения кредита обратился к страховщику за возвратом премии. Через 10 дней деньги в полном размере (25 000 руб.) были перечислены на банковскую карту.

Если кредитором является иная финансовая организация, обращение для отказа следует направлять непосредственно в компанию «ОТП Банк».

Возврат средств должен быть произведен не позднее, чем через 10 рабочих дней с даты обращения клиента или получения письменного заявления.

Реквизиты банковского счета для перевода денежных средств указываются при оформлении заявления. В этот срок входит принятия заявления об отказе от страховки, его рассмотрение и перечисление денежных средств (в случае принятия положительного решения по обращению).

Можно ли Вернуть Страховку «ОТП Банка», если Кредит Закрыт в Срок?

В соответствии с п. 5.5 Раздела 5 и п. 7.4 Раздела 7 Условий № 2 при оформлении Полиса-Оферты, выплата кредитных обязательств в срок без наступления страхового случая не является основанием для возвращения страхователю суммы страховой премии.

Соглашение между физическим лицом и страховщиком прекращает свое действие на основании п. 7.1 Раздела 7 Условий № 2, при этом договорные обязательства признаются полностью выполненными. Возврат страховой премии не допускается.

Аналогичные положения устанавливаются федеральным законодательством, поэтому судебные разбирательства по поводу таких споров могут закончиться только вынесением решения с отказом удовлетворения требований заявителя.

Денежные средства являются доходами страховщика.

Таким образом, отказ СК в возврате денег после своевременного погашения кредита, является законным.

Можно ли Вернуть Страховку «ОТП Банка» после «Периода Охлаждения»?

По закону СК вправе самостоятельно предусматривать условия и возможность получения застрахованными лицами компенсаций по договорам после 14 дней от даты заключения. В ОТП Банке это возможно при полном досрочном погашении кредита.

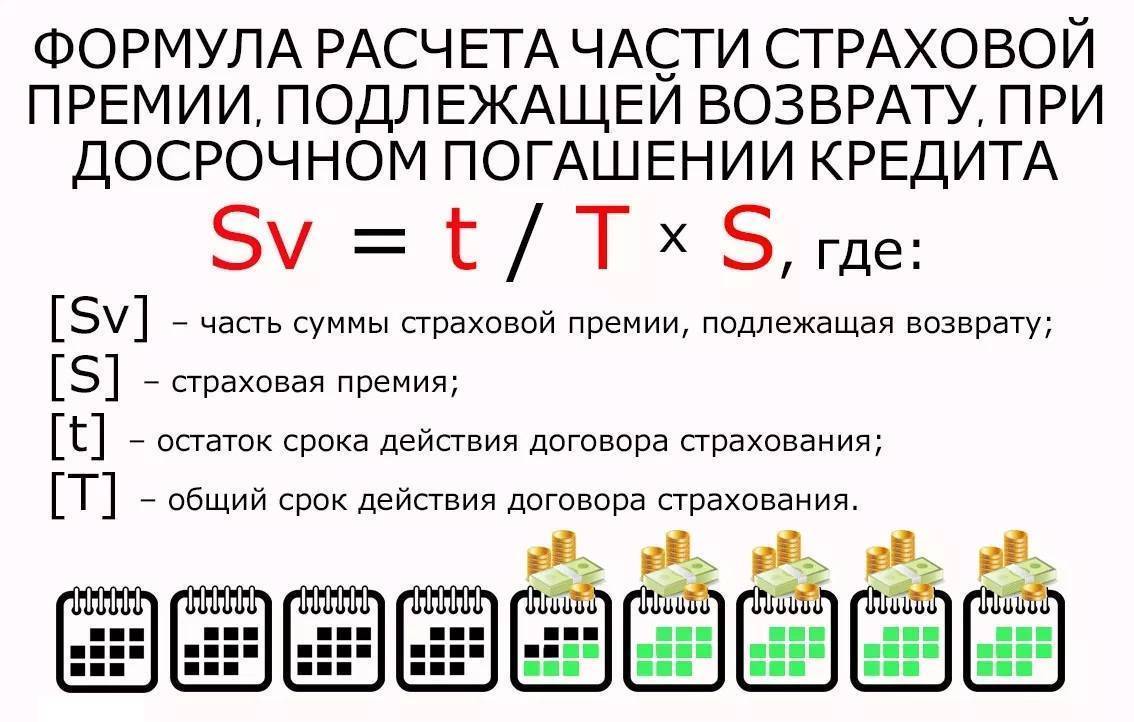

Расчет выплаты производится пропорционально количеству дней, в течение которых действовал полис. Учитываются и дни, в которые он должен был действовать, но ввиду досрочного закрытия долга аннулирован.

Вернуть деньги за страховой полис можно после окончания периода охлаждения. Единственный минус – компания удержит расходы на ведение дела (РВД), которые могут достигать до 40%.

Получается, что клиент автоматически теряет почти половину внесенной стоимости, что крайне невыгодно. Чем дольше действует полис, тем меньше сумма к возращению.

Прежде чем делать возврат страховки по итогам периода охлаждения следует взвесить риски и просчитать сумму. Зачастую выгоднее оставить страховку, по которой будет выплата при наступлении несчастного события.

Для расчета возврата следует уточнить размер РВД по бесплатному телефону службы поддержки клиентов. После:

- Поделить сумму договора на количество дней в году, для получения информации о суточной стоимости защиты.

- Посчитать сколько дней осталось до конца срока действия.

- Умножить количество оставшихся дней на суточную цену бланка защиты.

- Из полученной стоимости отнять РВД.

После получения результата сделать выбор, оформлять возврат полиса или оставить. На практике бланк оставляют, если с даты его оформления прошло, как минимум, несколько месяцев.

«ОТП Банк» — Возврат Страховки при Досрочном Погашении Кредита

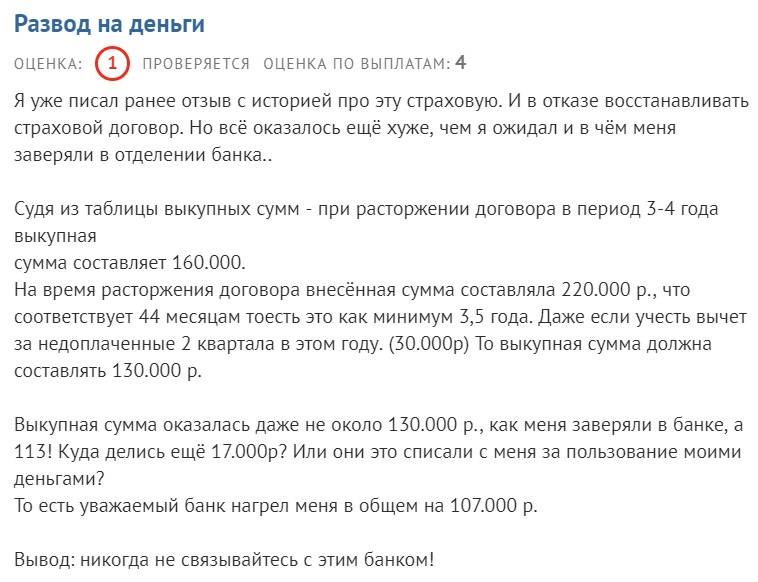

Досрочное погашение долга является основанием для частичного возврата 57,5% от суммы, уплаченной при заключении договора. Учитывается остаток срока страхования и предшествующий период.

Если заявление на возврат подается после оформления договора, итоговая сумма к выплате облагается НДФЛ. Для резидентов РФ ставка составляет 13%, нерезидентов – 30%.

По обязательным договорам страхования выгодоприобретателем назначается Сберегательный банк. Это означает, что именно банк будет получать выплату или решать, кому она достанется при наступлении страхового события.

Поскольку после погашения задолженности имущество перестает быть предметом залога, договор можно расторгнуть. Для этого потребуется:

- после погашения кредита запросить справку об отсутствие задолженности;

- заполнить заявление, приложить документы;

- обратиться в офис страховой компании.

Если по конструктивным элементам оформлен не годовой полис, а договор с ежегодной оплатой на весь срок кредитования, то можно не вносить очередной взнос. В этом случае бланк обязательной защиты автоматически расторгается. Однако такой вариант актуален для тех клиентов, у которых ежегодная оплата подходит после полного погашения кредита.

Особенно занимательным выглядит Определение Судебной Коллегии по гражданским делам ВС РФ от 22 мая 2018 года № 78-КГ18-18 по делу одной гражданки, досрочно погасившей кредит.

Суть в следующем – страховщик не вернул ей премию пропорционально “неиспользованным” дням. Гражданка обратилась в суд первой инстанции – он ей отказал в удовлетворении требований, далее – в апелляционный суд, он тоже отказал.

И лишь ВС РФ не согласился с вынесенными решениями и обязал страховщика выплатить премию за “неиспользованные” дни.

При постановлении вердикта Верховный Суд отметил, что, согласно условиям страхового контракта, страховая сумма равна 100 % от размера долга по кредитному договору.

Поскольку на момент досрочного гашения этот долг стал равен нулю, то и страховая сумма стала нулевой. Значит, смысла в страховании, при котором невозможна выплата страховой компенсации, нет.

Интересно и то, что ВС РФ отметил, что норма ч. 1 ст. 958 Кодекса все-таки диспозитивная, а не императивная. То есть не только гибель имущества или прекращение предпринимательской деятельности – основание для пропорциональной компенсации страховой премии.

По отношению к данному делу эту норму следует трактовать “отпадение страховых рисков” (так как страховщик уже не имеет обязанности осуществлять страховое возмещение).

Вернуть страховку по кредиту Почта Банка

Кредиторы заинтересованы в максимальном снижении своих рисков. Выдавая займ, они подключают созаемщиков, поручителей, требуют залоговое обеспечение или страхуют заемщика. Рассмотрим, можно ли вернуть страховку по кредиту в Почта Банке после оформления или досрочного погашения.

В случае отказа оплачивать страховку, как утверждают кредитные специалисты, принимая заявку на кредит, человек с большей долей вероятности получит отрицательный ответ от Почта Банка. Это не так. К обязательным личное страхование заемщика в Почта Банке не относится. Заемщик добровольно принимает его или отказывается.

Действия при отказе от банковской страховки

Оформлять отказ от страховки после получения кредита следует только после ознакомления с условиями кредитования и страхования. Действовать по предложенной ниже инструкции следует только, если условия потребительского кредита не предусматривают повышение ставки при отказе от страховки, в противном случае действовать следует в порядке, предложенном в статье на нашем сайте (порядок действий на примере отказа от страховки ВТБ).

Порядок действий в соответствии с законом об отказе от страховки по кредиту предполагает:

- Заключение навязанной страховки, в том числе подписание заявления о том, что страхование добровольное, оформление договора и оплату страхового взноса.

- Направление заявления об отказе от страхования в течение 14 календарных дней с требованием вернуть денежные средства внесенные в качестве оплаты.

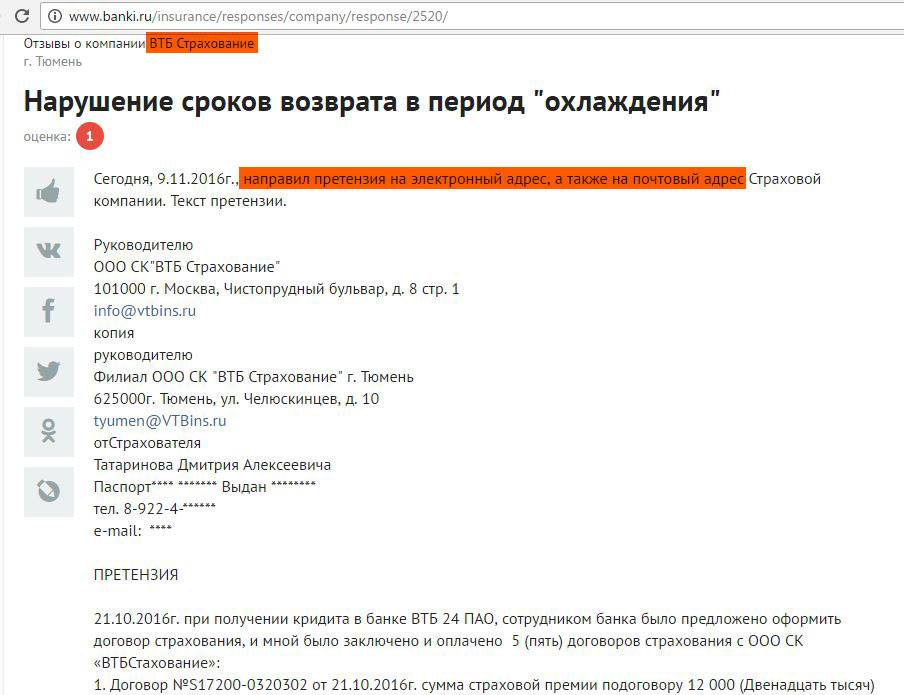

- В случае отказа страховщика, а равно невыплате в указанный срок денежных средств – обращение в суд.

Первый пункт не вызывает на практике вопросов

Обращаем внимание, что с условием о страховании в момент оформления заемщик согласен, поскольку если объявить об отказе от страхования до оформления займа, банк откажет в выдаче кредита или существенно увеличит ставку. Закон не запрещает сначала согласиться с условиями страхования, а впоследствии, воспользовавшись правом на отказ от страховки по кредиту, расторгнуть договор без указания причин

Форма заявления отказа от страховки: образец и инструкция по оформлению

Закон об отказе от страховки по кредиту не содержат дополнительных требований к оформлению заявления. Документ может быть как напечатан, так и написан от руки

На нашем сайте предоставлен, обратите внимание, что использовать его следует с внесением сведений в соответствии с условиями страхования

Отказ от страховки — заявление на возврат оформляется в простой письменной форме и должно содержать следующие сведения:

- наименование страховщика – компании, с которой заключен страховой полис;

- наименование и контакты заявителя – расторгнуть страховку вправе только страхователь, лицо заключившее договор;

- наименование документа (в рассматриваемом случае – заявление о расторжении);

- текст заявления – следует указать информацию о заключенном договоре страхования, в том числе номер, дата, размер оплаченной страховой премии. В основной текст следует включить требование о возврате денежных средств, в том числе указать способ, например, перечисление их на счет или выдача из кассы;

- перечислить приложения к заявлению (договор страхования, квитанция об оплате страховой премии и др.);

- подпись заявителя и дата.

При возникновении проблем с заполнением заявления рекомендуем скачать образец заполнения отказа от страховки.

Если к заявлению страховые документы не будут приложены, страховщик вправе запросить их. С момента получения указанного заявления страховой компании предоставляется 10 дней для возврата денежных средств.

Судебная практика при отказе от страховки

Получение от страховой компании отказа на возврат страховки, а равно игнорирование требования о выплате денежных средств при расторжении договора в период охлаждения – является основанием для защиты прав в судебном порядке. Судебная практика складывается таким образом, что денежные средства взыскиваются в полном объеме в пользу страхователя.

Если по истечении 10 дней с момента получения требования о возврате денежных средств не исполнено, следует подготовить иск в суд

Обратите внимание, что на данные правоотношения в полной мере распространяет действие Закон РФ «О защите прав потребителей» от 07.02.1992 № 2300-I. Составить исковое заявление можно самостоятельно, воспользовавшись ниже размещенным образцом

Исковое заявление следует составлять с учетом требований ст.ст. 131-132 ГПК РФ. В просительной части искового заявления укажите следующие требования:

- признать договор страхования расторгнут либо признать договор коллективного страхования, заключенный в отношении заявителя прекратившим свое действие;

- взыскать уплаченные в счет оплаты договора страхования денежные средства;

- компенсация морального вреда;

- штраф по Закону о защите прав потребителя;

- компенсация судебных расходов.

Обратите внимание, что по данной категории дел суды отказывают в удовлетворении требований о взыскании неустойки, предусмотренной ст. 28 Закона РФ от 07.02.1992 № 2300-I, справедливо отмечая, что неустойка взыскивается только при нарушении установленных сроков выполнения работ (оказания услуг)

Иск может быть направлен как по месту регистрации страхователя, так и по месту нахождения ответчика. Потребители в силу норм НК РФ освобождены от уплаты государственной пошлины за подачу заявления в суд.

Как вернуть деньги за страховку по кредиту в ОТП Банке

Банк ОТП сотрудничает с ведущими российскими страховыми компаниями, среди которых «АльфаСтрахование», «ВТБ страхование», «ИНГОССТРАХ» и другие. Соответственно, спектр услуг, из которого будет выбирать клиент, довольно широкий. Наиболее распространенными программами страхования при кредите в ОТП Банке являются:

Если, оформляя кредит, клиент сразу будет уверен в том, что страховка ему не понадобится, он должен сообщить об этом представителям банка. В соответствии с законом, одно лишь желание не страховать свою жизнь и здоровье не может быть основанием для того, чтобы не выдать человеку кредит.

Как вернуть деньги за страховку

Страховщик вправе осуществить возврат средств за страховку по кредиту. Сделать это можно либо в течение 14 суток после оформления займа, либо после досрочного погашения долга по нему. Рассмотрим порядок возвращения страховки в каждом из случаев.

В течение 14 дней

Чтобы получить возврат страховки по кредиту, оформленному в ОТП банке, в полном объеме, нужно подать заявление на отказ в течение 14 суток. Отсчитывать нужно не с момента заключения договора, а со дня внесения денег по нему (хотя обычно эти даты совпадают). Отказаться от страхования можно также сразу после того, как будет подписано соглашение на ссуду. Для этого нужно вернуть страховой договор и написать заявление на отказ.

При досрочном погашении

В ОТП страховку чаще всего оформляют для ликвидации задолженности при смерти или наступлении инвалидности заемщика. Если же долг был выплачен досрочно, то услуги страховой компании остаются ненужными. От них можно отказаться, написав соответствующее заявление. Но сумма выплаты будет меньше суммы первоначального страхового взноса, так как будет произведен перерасчет с момента обращения по поводу отказа.

Важно! Иногда страховка в ОТП оформляется на несколько лет с обязательными ежеквартальными взносами со стороны заемщика. По условиям договора, если заемщик не выполняет обязательства (не совершает взносы), то соглашение автоматически расторгается

Тогда достаточно прекратить платить по страховке.

После погашения кредита

Клиенты ОТП банка интересуются, как вернуть страховку после погашения кредита в срок (не досрочно). Однако после ликвидации задолженности сделать возврат не получится, так как действие договора страховки по займу прекращается в тот же день, в который производится последний взнос по нему. Расторгнуть договор, по которому выполнены все обязательства с обеих сторон, невозможно.

Возврат страховки по кредиту – это реальность

В настоящее время судебная практика по подобным делам носит неоднозначный характер и во многом зависит от банка, где был взят кредит, так как каждый из них имеет характерные особенности заключения договора кредитования, которые влияют на судебные перспективы.

Совет: при страховании предмета залога – квартиры, автомобиля – в компании, аккредитованной банком сравните размер страховой премии с аналогичными предложениями других страховщиков. Если её размер значительно отличается от них, то потребуйте от страховщика обоснования такой разницы. В противном случае можно обратиться в СРО страховщиков с заявлением о злоупотреблении страховой компанией своим положением на рынке.

Результат отмены страховки

Существуют два сценария развития событий при желании клиента исключить страхование из кредитного договора: негативный и положительный.

В первом случае риск отказа от дополнительных услуг по кредиту чреват отрицательным решением банка на выдачу денежных средств. При этом истинная причина ответа чаще умалчивается, а сотрудники учреждения могут ссылаться на размытые формулировки вроде «несоответствие заявителя кредитной политике банка» или «другие причины».

Во втором случае клиент отказывается от страховки до или после получения ссуды, а банк пересчитывает ежемесячные платежи, с учетом отмены дополнительных взносов. При индивидуальном страховании страховщик осуществляет возврат уплаченных средств, если таковые были внесены к моменту расторжения договора страхования.

«ОТП Банк» заявляет, что отказ от страховки никак не сказывается на принятии решения о выдаче кредита и не приводит к повышению ставки. Но как это реализуется на практике, зависит от установленных в кредитной организации внутренних правил работы.

Не следует подписывать страховку с уверенностью, что после выдачи кредита от нее можно отказаться. Средства будут возвращены только частично либо в возврате будет отказано.

Заемщику в данном случае важно заранее уточнять все детали договора и отчетливо понимать свои права. Тогда спорные ситуации при оформлении кредита будут решены в пользу клиента

Максим Демченко

Шрифт

A

A

Потребители вправе получить заемные средства без использования финансовой защиты и других дополнительных сервисов. Отказ от страхования допускается даже после оформления и оплаты услуги. Рассмотрим, как вернуть страховку по кредиту в ОТП банке.

Менеджеры кредитного учреждения предлагают клиентам оформить страховку с целью минимизации риска невозврата долга в случае:

- смерти заемщика;

- утраты трудоспособности из-за тяжелого заболевания либо травмы;

- потери работы по причине сокращения штата или ликвидации компании.

Если наступит один из указанных случаев, страховая компания выплатит банку сумму для закрытия долга.

Как вернуть страховку по кредиту ОТП Банка

Основанием в этом случае являются нарушение банком законодательства и заключение договора не на добровольной основе. Расторжение договора быть исполнено в течение 3 лет после заключения. В данном случае факт погашения кредита роли не играет. После массовых обращений граждан банки уже не так активно продвигают страхование, а просто предлагают в соответствии с законом. Страховка является обязательной в случае ипотеки и кредита на покупку авто.

Если страховая все же согласится произвести выплату в досудебном порядке, нужно будет лишь дать им свои реквизиты для выплаты. В случае судебного решения иногда приходится обращаться за помощью к судебным приставам, потому что не всегда страховщики спешат исполнять решение суда. Страховая может подать на обжалование судебного решения. В таком случае исполнение будет возможным только после повторного решения.

Отказ от страхования жизни, здоровья и финансовых рисков

В данном случае страховыми рисками является утрата трудоспособности, уход из жизни и потеря работы в связи с сокращением штата или ликвидацией работодателя.

Оформление полиса происходит путем присоединения заемщика к программе коллективного страхования «ОТП Банка». Соответственно, период охлаждения в данном случае не действует.

Вернуть уплаченную премию в полном объеме можно лишь в случае:

- Доказанного факта навязывания страховки, что на практике сделать практически невозможно.

- Оформления страхового полиса с нарушениями. К последним можно отнести отсутствие подписи заемщика на договоре присоединения к программе страхования, ошибки при заполнении данных клиента и т.п.

- Несоответствие клиента установленным требованиям. Так, при страховании жизни и здоровья, полис не может оформляться на лиц, имеющих тяжелые заболевания, занятых на вредных производствах или профессионально занимающихся опасными видами спорта. При страховании финансовых рисков в оформлении полиса должно быть отказано гражданам с непрерывным стажем работы менее полугода, работающим по совместительству, срочному договору или на условиях неполного рабочего времени.

Если имеет место одно из указанных выше оснований, заемщику необходимо обратиться в «ОТП Банк» с письменным заявлением в свободной форме, подробно изложив свои доводы и потребовать возврат уплаченных сумм. При отсутствии ответа в течение месяца либо при отказе банка в возврате, можно оформить жалобу в Роспотребнадзор или Банк России.

Досрочное исполнение обязательств перед кредитным учреждением не является основанием для истребования возврата уплаченных сумм.

Возмещение потраченных средств остается на усмотрение банка. В данном случае заемщик может написать заявление на расторжение страховки и возврат части средств, однако «ОТП Банк» имеет право отказать в выплате.

Как отказаться

Прежде чем ввязываться в волокиту с отказом, стоит помнить, что страхование в ОТП банке – процедура сугубо добровольная. Тем не менее банк и его сотрудники, могут быть заинтересованы в том, чтобы продать клиенту эту дополнительную платную услугу. Поэтому при оформлении кредита проще сразу уведомить сотрудника банка, что заключать дополнительно договор страхования, вы не планируете.

Иная ситуация возникает, когда заем уже выдан, договор подписан и заемщик оплатил страховку. В договорах существует такое понятие как «период охлаждения» – временной срок, в течение которого физическое лицо может отказаться от страховки, а компания вернет уплаченную клиентом сумму в полном объеме.

Если договором не предусмотрено иное, этот период равен пяти дням с момента заключения сделки. Для расторжения договора нужно заполнить заявление на отказ от страховки по кредиту. Образец этого документа ОТП банк предоставит клиенту по запросу.

«ОТП Банк» — Возврат Страховки при Досрочном Погашении Кредита

Досрочное погашение долга является основанием для частичного возврата 57,5% от суммы, уплаченной при заключении договора. Учитывается остаток срока страхования и предшествующий период.

Если заявление на возврат подается после оформления договора, итоговая сумма к выплате облагается НДФЛ. Для резидентов РФ ставка составляет 13%, нерезидентов – 30%.

По обязательным договорам страхования выгодоприобретателем назначается Сберегательный банк. Это означает, что именно банк будет получать выплату или решать, кому она достанется при наступлении страхового события.

Поскольку после погашения задолженности имущество перестает быть предметом залога, договор можно расторгнуть. Для этого потребуется:

- после погашения кредита запросить справку об отсутствие задолженности;

- заполнить заявление, приложить документы;

- обратиться в офис страховой компании.

Если по конструктивным элементам оформлен не годовой полис, а договор с ежегодной оплатой на весь срок кредитования, то можно не вносить очередной взнос. В этом случае бланк обязательной защиты автоматически расторгается. Однако такой вариант актуален для тех клиентов, у которых ежегодная оплата подходит после полного погашения кредита.

Особенно занимательным выглядит Определение Судебной Коллегии по гражданским делам ВС РФ от 22 мая 2018 года № 78-КГ18-18 по делу одной гражданки, досрочно погасившей кредит.

Суть в следующем – страховщик не вернул ей премию пропорционально “неиспользованным” дням. Гражданка обратилась в суд первой инстанции – он ей отказал в удовлетворении требований, далее – в апелляционный суд, он тоже отказал.

И лишь ВС РФ не согласился с вынесенными решениями и обязал страховщика выплатить премию за “неиспользованные” дни.

При постановлении вердикта Верховный Суд отметил, что, согласно условиям страхового контракта, страховая сумма равна 100 % от размера долга по кредитному договору.

Поскольку на момент досрочного гашения этот долг стал равен нулю, то и страховая сумма стала нулевой. Значит, смысла в страховании, при котором невозможна выплата страховой компенсации, нет.

Интересно и то, что ВС РФ отметил, что норма ч. 1 ст. 958 Кодекса все-таки диспозитивная, а не императивная. То есть не только гибель имущества или прекращение предпринимательской деятельности – основание для пропорциональной компенсации страховой премии.

По отношению к данному делу эту норму следует трактовать “отпадение страховых рисков” (так как страховщик уже не имеет обязанности осуществлять страховое возмещение).

Порядок действий

Чтобы процедура возврата страхового взноса прошла без заминок, клиенту предварительно нужно собрать все необходимое для обращения в банк или страховую компанию. В частности, речь идет о сопутствующих документах.

Необходимые документы

- заявление, в котором излагается просьба о прекращении страхования и возврате взноса;

- договор о страховке;

- банковские реквизиты, на которые должен быть перечислен взнос;

- копия гражданского паспорта;

- квитанция о том, что страховой взнос был уплачен.

Если заявление подается в первые две недели с момента получения кредита в ОТП Банке, то проблем с отсутствием документов возникнуть не должно. Но, если какая-то бумага затерялась или не была передана менеджером, стоит подать заявление об отказе в любом случае в пределах 14 дней.

Для это необходимо направить официальный запрос в банк и в страховую компанию с указанием даты сделки, реквизитов сохранившихся документов. Даже, если их не выдадут – этот запрос послужит доказательством в суде.

Суд может обязать предоставить эти документы, если они не были переданы в добровольном порядке заявителю.

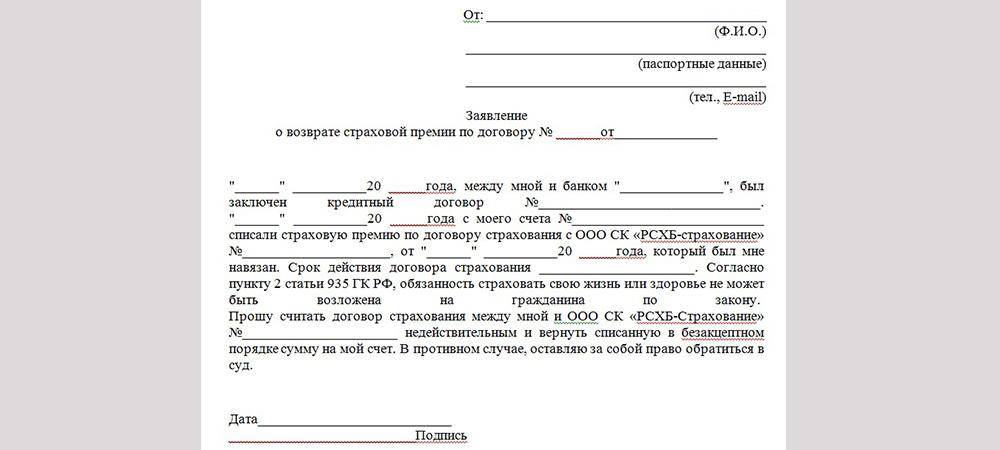

Заполнение заявлений

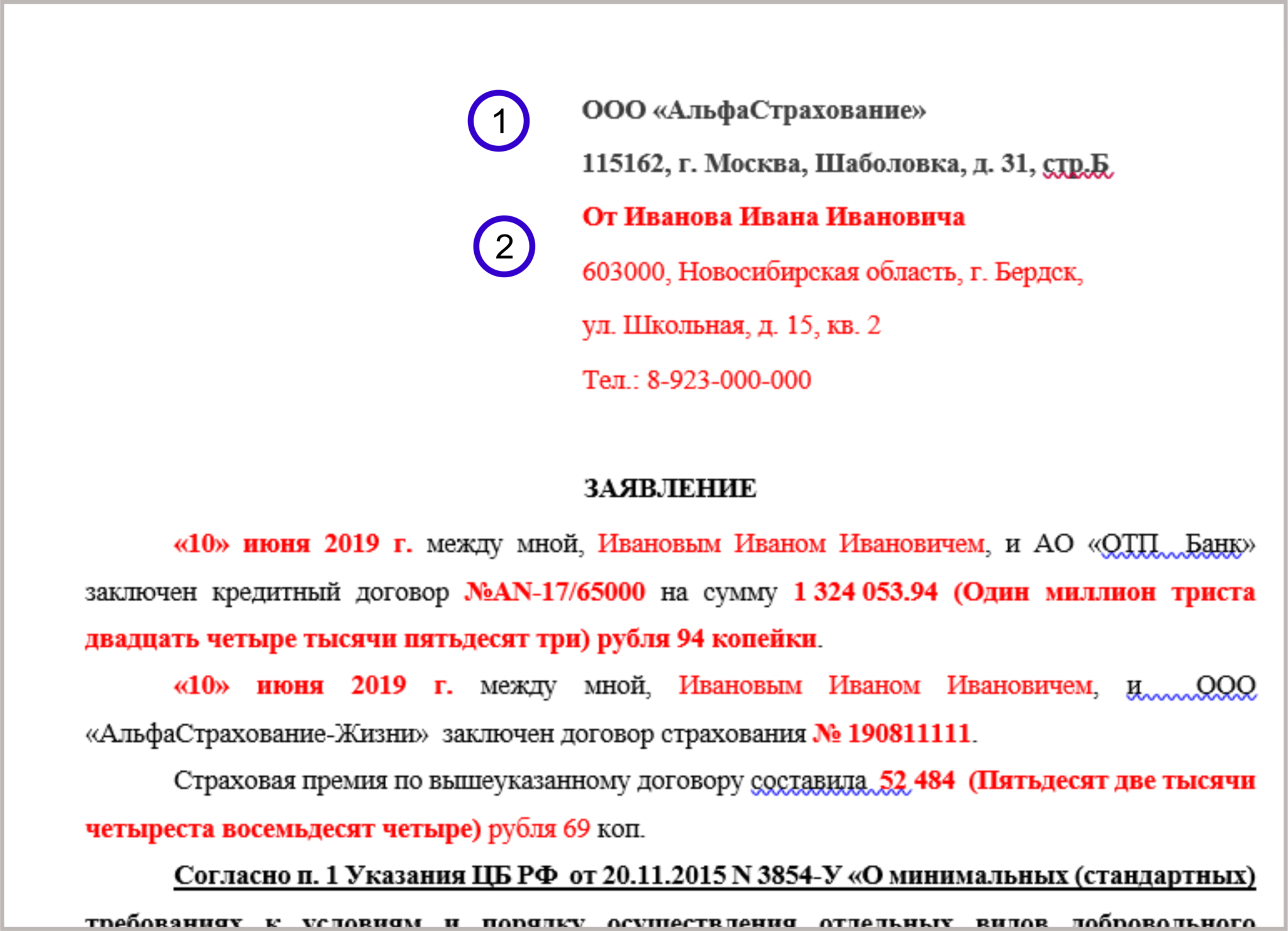

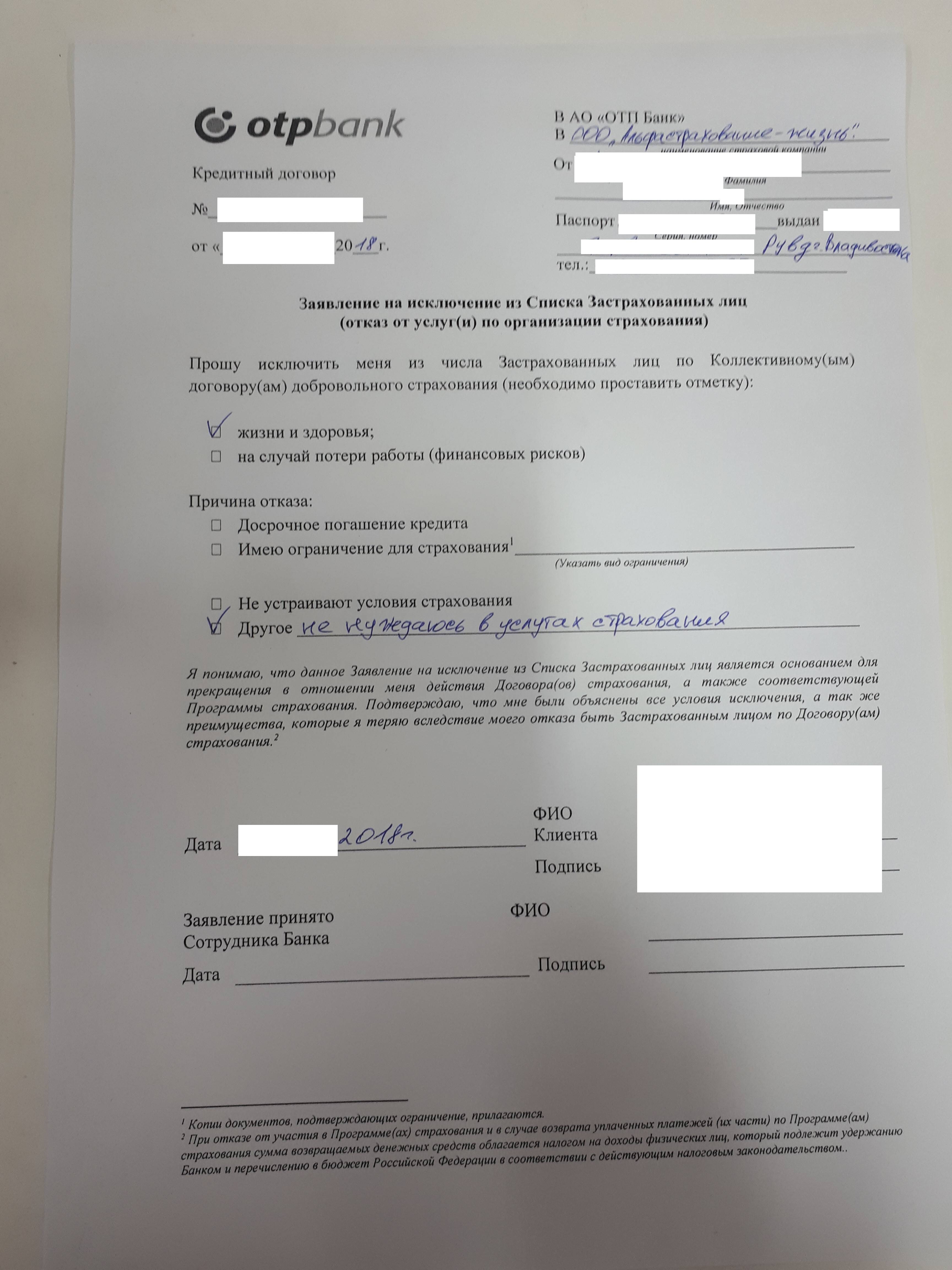

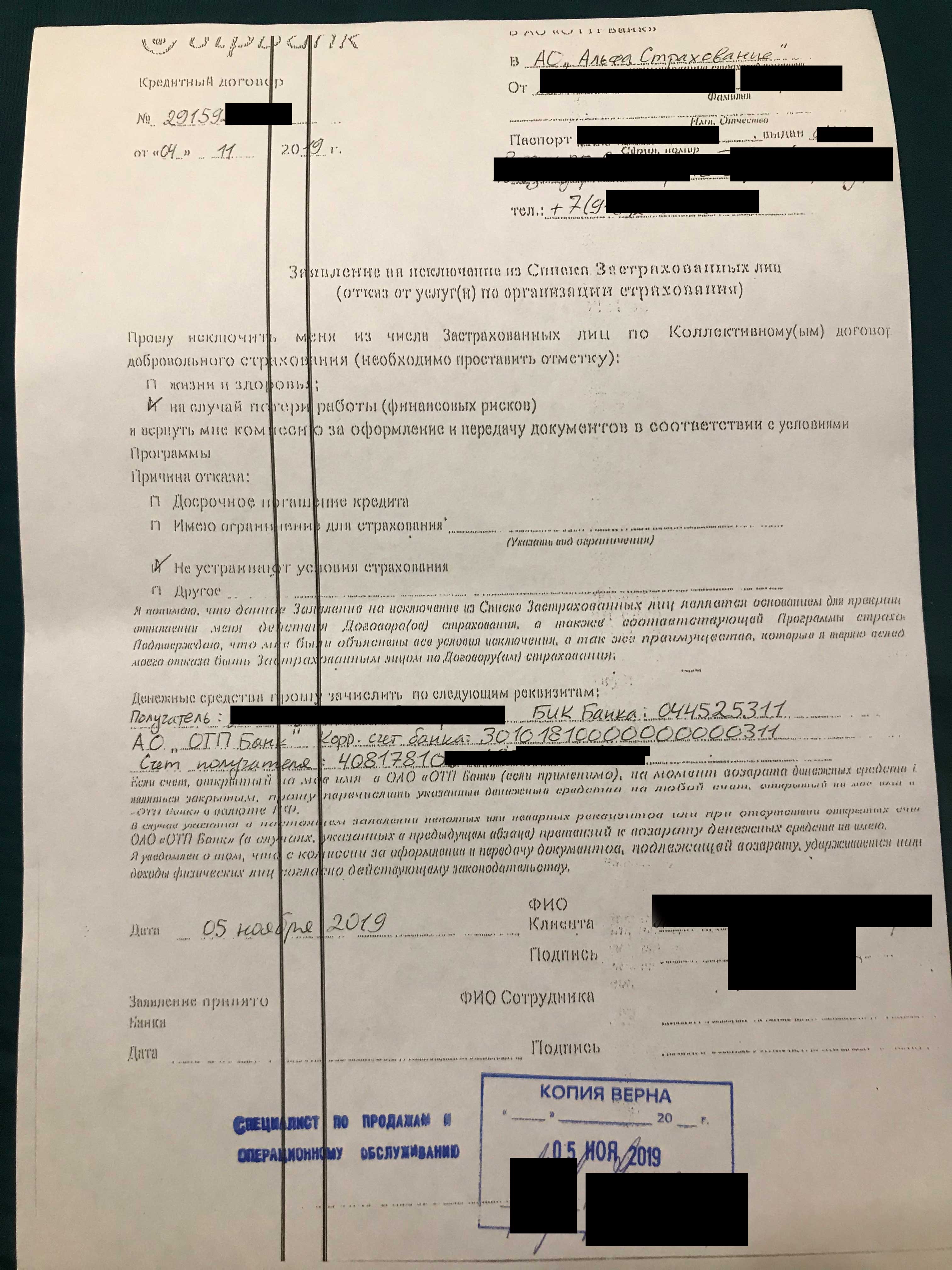

Заявление на возврат страховки по кредиту в ОТП Банке заполняется в свободной форме, в нем нужно указать:

данные о страховщике;

- данные об авторе заявления;

- паспортные данные автора;

- контактную информацию;

- номер договора о предоставлении кредита, сроки его действия, объемы выплаченных средств;

- номер договора о страховании, сроки его действия, условия расторжения;

- просьбу расторгнуть соглашение и причины, по которым это следует сделать;

- доказательства в пользу приведенных причин;

- дату и подпись.

Стоит знать, что требование о подаче заявление в определенной форме или бланке не законно.

При подаче заявления в период охлаждения, не следует придумывать причины и аргументы для возврата, нет необходимости ссылаться на закон – достаточно простой формулировки: “прошу расторгнуть договор страхования и вернуть деньги”.

Так как Банк ОТП сотрудничает со множеством страховых компаний, то нет единого бланка для заявления о возврате.

Редакция подготовила образец заявления к одной страховой компании. Если заемщик имеет договор с другой страховой по кредиту в ОТП Банке стоит изменить лишь реквизиты страховщика. Вот образец.

Кому подавать?

В период охлаждения правильнее будет подавать заявление в страховую компанию, а не банк.

В случае с договором коллективного страхования, при котором заемщик не имеет прямого договора со страховщиком, он подключается к программе страхования банка, следует направлять заявление именно на имя банка.

Если страхование было заключено в банке, заемщик имеет право обратиться с заявлением как к банку, так и к страховой компании

Дело в том, что банк, оформляя страхование по поручению заемщику обладает признаками посредника – брокера.

А на основании Закона о защите прав потребителей, гражданин имеет право выбирать к кому обращать претензию – к производителю или посреднику. Эта позиция многократно поддерживалась судами, при отказе банка принять заявление на возврат страховки.

В случае отправки заявления лишь в качестве предварительного необходимого пред судебного этапа, лучшим вариантом станет направление заявления на возврат и в страховую компанию и в банк. Так как в суде будут рассматриваться оба договора: страхования и кредитования, на предмет их взаимосвязи.

Как вернуть страховку по кредиту в различных банках

Ранее в процессе получения займа человек подписывал заявление о получении услуги страхования, и не имел возможности вернуть страховку по кредиту Банка Москвы или другого финансового учреждения. В случае подачи соответствующего прошения в кредитную организацию или страховщику заемщикам отказывали. Это обусловлено тем, что такая опция «добровольна», поэтому решение вопроса проходило только через суд. Даже если кредитор навязал страховку, клиент вынужден был сам думать, как вернуть деньги за ненужную услугу. Исключение составляли лишь некоторые организации, которые шли навстречу клиентам и возвращали средства.

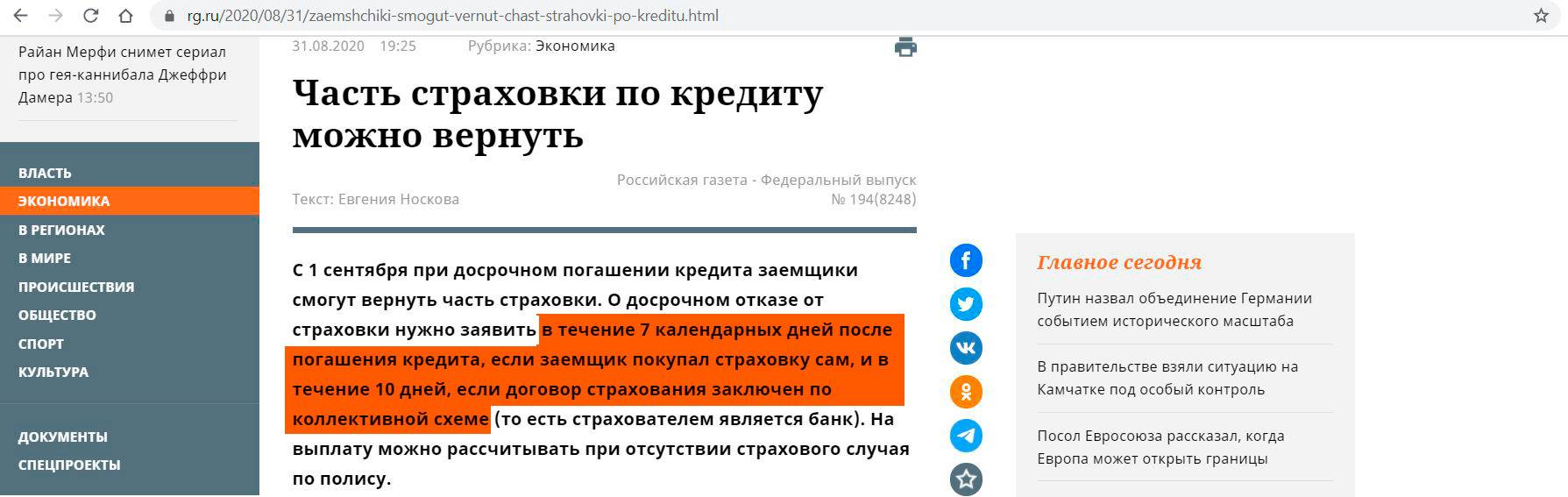

В июле 2021 года ЦБ РФ дал ответ на извечный вопрос, как вернуть навязанную банку страховку по кредиту в ЮниКредит Банке, Альфа-Банке, ОТП банке и других финансовых учреждениях. Точнее он объявил о возможности забрать средства в течение 5-ти суток со дня оформления полиса. В течение этого периода клиент банка вправе обратиться к страховщику и отказаться от опции, вернув выплаченную сумму. При этом деньги возвращались быстро — в течение 10 суток.

Как Вернуть Страховку по Кредиту в «ОТП Банке» – Пошаговая Инструкция

Алгоритм действий зависит от основания для возврата – досрочное погашение или обращение в первые 14 дней.

Чтобы вернуть страховую премию, заемщик должен:

1. Проанализировать кредитный договор. В нем нужно найти информацию о том, не повысит ли банк процентную ставку, если клиент откажется от страховки. Такие сведения можно найти в нескольких разделах. Первый – «Обязанность заемщика заключать иные договоры». Если в графе напротив написано «Не применимо», то это означает, что ставка не вырастет при расторжении страхового договора.

Также нужно просмотреть пункты «Процентная ставка» и Услуги, оказываемые кредитору за отдельную плату. Если ставка зависит от наличия или отсутствия страхового договора, то это обязательно укажут в этих разделах.

2. Проанализировать страховой полис. Так можно понять, заключен ли индивидуальный договор страхования или присоединение к коллективному страхованию.

3. Изучить особые условия к договору. Это позволит понять, каковы условия прекращения договора, возможно ли расторгнуть его досрочно, привязана ли страховая сумма к задолженности и другие важные моменты.

4. Получить выписку кредитного счета в банке. Она будет доказательством того, что с кредитного счета перечислили некоторую сумму страховщику.

5. Подготовить заявление на страховку.

6. Представить пакет документов вместе с заявлением в страховую компанию, банк или в обе организации. Если расторгается договор индивидуального страхования, то документы направьте в страховую компанию. Если прекращается договор коллективного страхования, то один пакет документов направьте в банк, а второй в СК.

7. Отследить получение документов. Если они направлялись почтовым отправлением, то сделать это можно с помощью почтового идентификатора, который выдается на почте. Как только вы увидите, что письмо получено, нужно отсчитывать 10 дней – в течение этого времени должны перечислить страховую премию на указанный в заявлении банковский счет.

Если СК не перечислит деньги в срок, то нужно написать досудебную претензию в банк и страховщику, а также жалобу в Центробанк. Если и это не помогает, то остается обращаться в суд.