Сроки

При приобретении права на оформление накопительного компонента гражданин может посетить ПФР в любое время без ограничения по сроку. Заявление со всеми прилагаемыми документами рассматривается 10-ти дневный срок с момента получения сотрудниками Пенсионного фонда.

В случае недостающего документа предлагается донести в организацию в срок до 3-х месяцев со дня получения данной информации. Накопительная пенсия перечисляется одновременно со страховой не позднее 2-х месяцев с момента положительно принятого решения.

При формировании накоплений в негосударственных организациях следует обращаться именно туда.

Как перевести накопительную часть в НПФ?

Когда пенсионный фонд выбран, необходимо написать заявление о переводе в него накопленных средств. Подать заявление можно несколькими способами:

- Прийти в офис НПФ с удостоверяющим личность документом, пенсионным свидетельством и номером СНИЛС. Сотрудник компании предоставит образец заявительного документа на перевод денег. Оформить заявление можно самостоятельно, а можно доверить это дело представителю.

- Отправить по электронной почте через Портал государственных услуг или аккаунт на сайте Пенсионного фонда России. При любом варианте отправки электронный документ нужно подтвердить электронной подписью.

- Отправить по почте. В данном случае личность клиента и действительность подписи на документе подтверждаются нотариально.

Если по каким-либо причинам гражданин захочет выйти из состава участников НПФ, то он свободно может расторгнуть договор и перевести деньги в другой выбранный фонд. Но процедуру перевода можно осуществлять не чаще раза в год. Для расторжения договора составляется соответствующее заявление. Чтобы избежать потери прибыли от инвестиционных процедур, клиентам, решившим перейти из одного фонда в другой, рекомендуется писать заявление на переход в новую страховую компанию минимум через 5 лет после заключения договора с первой компанией. Смена страховщика раньше 5-летнего срока невыгодна, поскольку в результате уменьшится сумма пенсионного накопления.

Каждая страховая компания имеет сайт, на котором зарегистрированные клиенты могут посмотреть текущее состояние накопленных средств.

Почему НПФ выгоднее, чем ПФР

Ответ на данный вопрос кроется в сути деятельности негосударственных пенсионных фондов и фонда государственного.

Пенсионный Фонд России – это организация, которая ведёт крайне консервативную политику инвестирования средств, ставя во главу угла не доходность, а стабильность, в особенности после пенсионных реформ прошлых лет.

А НПФ – это прежде всего активный участник рынка инвестирования, для которого важно привлечь как можно больше вкладчиков, увеличивая тем самым свой комиссионный доход. Именно поэтому в РФ в сети интернет и СМИ рекламные кампании НПФ всегда пестрят обещаниями значительных дивидендов всем, кто предоставит право представлять их интересы в увеличении объёма пенсионных накоплений

Именно поэтому в РФ в сети интернет и СМИ рекламные кампании НПФ всегда пестрят обещаниями значительных дивидендов всем, кто предоставит право представлять их интересы в увеличении объёма пенсионных накоплений.

Но подобная доходность гарантировано приводит к повышению рисков, так как в случае если НПФ выберет неверную стратегию инвестирования, велика вероятность снижения данного показателя, в том числе до отрицательного состояния и фактической потери лицензии на ведение деятельности.

Но важно понимать, что за деятельностью НПФ внимательно следит государство и различные рейтинговые агентства, и эти некоммерческие организации ни при каких обстоятельствах не могут уменьшить сумму переданных накоплений. То есть при самом неблагоприятном развитии событий клиентов ожидает лишь потеря возможной выгоды (дивидендов), но никак не уменьшение собственных средств

То есть при самом неблагоприятном развитии событий клиентов ожидает лишь потеря возможной выгоды (дивидендов), но никак не уменьшение собственных средств.

Если рассматривать деятельность негосударственных пенсионных фондов в сравнении с ПФР, то они имеют практически идентичную структуру, так как и государственный пенсионный фонд занимается индексированием накопительной части будущей пенсии (это доверено Внешэкономбанку), но в значительно меньших объёмах.

Резюмируя вышесказанное, можно выделить следующие основные преимущества НПФ перед ПФР:

- Заинтересованность организации в преумножение накоплений, повышения уровня доходности.

- Деятельность строго регулируется действующим законодательством. Для сравнения не одни другие некоммерческие организации не подвергаются большему контролю, нежели НПФ.

- Между фондом и клиентом заключается договор, в котором чётко разграничены права и обязанности обеих сторон.

- Все средства, внесённые клиентом, подлежат обязательному страхованию.

- Наличие личного кабинета, где можно постоянно мониторить активность собственных средств.

- Накопительную часть можно получить в полном объёме при выходе на пенсию.

- В случае смерти вкладчика до выхода на пенсию накопительная часть подлежит наследованию.

Но в отличии от стабильной политики инвестирования у ПФР, которая не стремится достигнуть высокого уровня доходности, а лишь придерживается минимального порога, позволяющего покрыть инфляцию, НПФ ведёт крайне агрессивную инвестиционную деятельность с уже обозначенными выше рисками.

И как уже было сказано ранее, иногда эти риски претворяются в жизнь, как в 2018 году, где несколько организаций продемонстрировали убыточные финансовые показатели.

НПФ станет хорошим выбором для тех, кто готов пойти на риск в желании преумножить собственные накопления, а также для тех, кто готов самым непосредственным образом участвовать в этом.

А ПФР следует выбирать из-за надёжности и стабильности, что демонстрируется уже не одно десятилетие.

Переводили за спиной

Как уже не раз сообщал altapress.ru, с 2014 года накопительная часть наших пенсионных отчислений направляется только на формирование страховой пенсии. Между тем накопления, сформированные до этого (то есть в 2002—2013 годах) у граждан 1967 года рождения и моложе, отнюдь не пропали. Сейчас в накопительной системе — более 4,3 трлн рублей, принадлежащих 76 млн россиян. В Алтайском крае, по данным отделения ПФР, накопления сформированы у 1,3 млн жителей. И все, у кого эти накопления есть, могут ими распоряжаться.

Можно, например, доверить их Пенсионному фонду России и через него выбрать управляющую компанию. А можно передать в негосударственный пенсионный фонд (НПФ). При этом страховщика (ПФР или НПФ) можно раз в год поменять — если, скажем, вы считаете, что какой-то из них обеспечит вам более высокий доход.

Однако, как оказалось, многих наших земляков переводили в другой НПФ за их спиной. И наши сограждане теряли при этом немалую часть средств.

Рейтинг по доходности

Одна из самых важных методик рейтингования НПФ – сравнение фондов по доходности. Ведь в итоге именно прибыльность инвестиций определяет в немалой степени размер будущей пенсии.

Доходность НПФ сравнивается с доходностью Пенсионного фонда России (управление пенсионных накоплений ПФР занимается ВЭБ). По итогам 2019 года доходность ПРФ составила 8,7%, за полгода 2020 года – уже 7,34%. Инфляция за тот же период – 3%.

В 2019 году лучшие результаты инвестирования пенсионных средств показали следующие фонды:

- Телеком-Союз – 15,48% (причем в 2018 году этот фонд показал рекордную антидоходность: –16,81%);

- Гефест – 12,16%;

- Сургутнефтегаз – 12,12%;

- Ханты-Мансийский НПФ – 10,94%;

- Волга-Капитал – 10,81%;

- Аквилон – 10,75%;

- Первый промышленный альянс – 10,72%;

- Ростех – 10,6%;

- Федерация – 10,5%;

- Согласие – 10,42%;

- Эволюция – 10,36%;

- Открытие – 10,33%.

За первое полугодие 2020 года в лидерах доходности НПФ оказались следующие фонды:

- Ростех – 9,81%;

- Альянс – 9,08%;

- Магнит – 8,99%;

- Социум – 8,91%;

- Стройкомплекс – 8,9%;

- Транснефть – 8,75%;

- Алмазная осень – 8,55%;

- Эволюция – 8,43%;

- Большой – 8,2%;

- Атомфонд – 8,09%.

Для сравнения: самые крупные НПФ (Сбербанк, ВТБ и Газфонд) в 2020 году получили доходность 6,53%, 7,16% и 4,06% соответственно.

Следовательно, и на этом рынке будущие пенсионеры сталкивают с дилеммой: выбрать доходные, но менее надежные фонды, или вложить средства в надежные крупные НПФ, но при этом недополучить значительную часть прибыли.

Основные понятия и принцип работы негосударственных пенсионных фондов (НПФ)

Определение НПФ

Под негосударственным пенсионным фондом понимают некоммерческую организацию, занимающуюся социальным обеспечением, со специальной организационно-правовой формой, созданной для наилучшего осуществления ее деятельности. НПФ работают по такому же принципу, как и Пенсионный фонд Российской Федерации.

Основная деятельность НПФ – это аккумуляция пенсионных накоплений, их инвестирование в четко определенные законом виды активов, учет средств, а также назначение и выплата накопительной части пенсионных средств.

Немного истории

История негосударственных пенсионных фондов России берет начало в 1992 году. К 1994 году в России насчитывалось около 350 предприятий, имеющих в названии аббревиатуру НПФ.

Количество НПФ держалось примерно на одном уровне до 2007 года, однако впоследствии оно резко сократилось в связи с ужесточением законодательства. Многие НПФ самоликвидировались или предпочли слиться с более сильными участниками пенсионного рынка.

Принципы работы НПФ

Работа негосударственных пенсионных фондов строится на 3 основных принципах:

- НПФ – организация некоммерческая, а это гарантирует, что учредители фонда ни при каких обстоятельствах не могут получать финансовые дивиденды от деятельности пенсионного фонда.

- Безопасное инвестирование: это означает, что все средства, которые НПФ инвестирует, вернутся обратно и принесут дополнительный доход. По закону НПФ не имеют права кредитовать другие организации. Зато им разрешается инвестировать активы в акции и облигации на фондовых рынках.

- Защита пенсионных сбережений: этот принцип подразумевает, что никакие третьи лица, в том числе государство, не вправе ни при каких обстоятельствах присвоить себе пенсионные накопления НПФ. Негосударственные пенсионные фонды обладают правом собственности на средства вкладчиков фонда, и их прямой обязанностью является обеспечение выплаты пенсионных средств своим клиентам. Таким образом, никакие третьи лица даже в судебном порядке не могут посягнуть на сбережения, аккумулируемые в НПФ.

Виды деятельности НПФ

Негосударственные пенсионные фонды обладают правом вести следующие исключительные виды деятельности:

- Негосударственное пенсионное обеспечение (НПО). Этот вид деятельности подразумевает, что пенсионный фонд собирает пенсионные средства вкладчиков, размещает пенсионные резервы и выплачивает пенсии. Организации и частные лица, являющиеся вкладчиками НПФ, по договору о НПО уплачивают в пользу фонда пенсионные взносы. Пенсионный фонд, в свою очередь, инвестирует средства с целью получения дохода, а при наступлении оснований для выплаты вкладчику пенсии, выплачивает ему дополнительные пенсионные средства.

- Обязательное пенсионное страхование (ОПС). Негосударственные пенсионные фонды являются страховщиками по ОПС, данная деятельность ведется на основании договора, который заключается застрахованным лицом и НПФ. Страховая деятельность НПФ заключается в том, что фонд аккумулирует средства вкладчиков, инвестирует их в определенные законом активы и выплачивает дополнительные пенсии при наступлении соответствующих обстоятельств.

- Профессиональное пенсионное страхование (ППС). В России предполагается внедрение специальной пенсионной системы для граждан, занятых на вредных производствах. На многих предприятиях уже создаются специальные программы для этой категории работников.

Данные 3 направления деятельности не пересекаются между собой и ведутся обособленно друг от друга. Средства, аккумулируемые по трем направлениям, учитываются отдельно и не смешиваются. Это гарантирует прозрачную финансовую систему НПФ.

Правила перехода из НПФ в НПФ

Законом предусмотрено два варианта перевода накоплений:

- Обычный. Его можно проводить не чаще, чем 1 раз за 5 лет. При этом вместе с пенсионными накоплениями на счет нового фонда переводится и инвестиционный доход. Если текущий НПФ работал неэффективно и результат инвестирования оказался нулевым или отрицательным, то клиенту полагается сумма гарантированного исполнения обязательств (ее конкретный размер оговаривается в договоре, традиционно он составляет величину от 3%).

- Досрочный переход. Он может производиться на следующий год после подачи заявления. Наряду с видимой выгодой по сравнению с предыдущим вариантом, существенным минусом этого способа является то, что гражданину не удается сохранить инвестиционный доход. На счет нового фонда переводится только номинально накопленная пенсия. Поэтому для продуктивного инвестирования пенсионных отчислений, следует менять НПФ не чаще, чем раз в 5 лет.

Если на формирование пенсии направлялся материнский капитал, то он выводится из частного фонда (для перевода другому страховщику или на иные цели) без потери инвестиционного дохода.

Клиенту полагается доход от инвестирования или сумма гарантированного исполнения обязательств, вне зависимости от того, как выполняется перевод (по обычной или досрочной схеме).

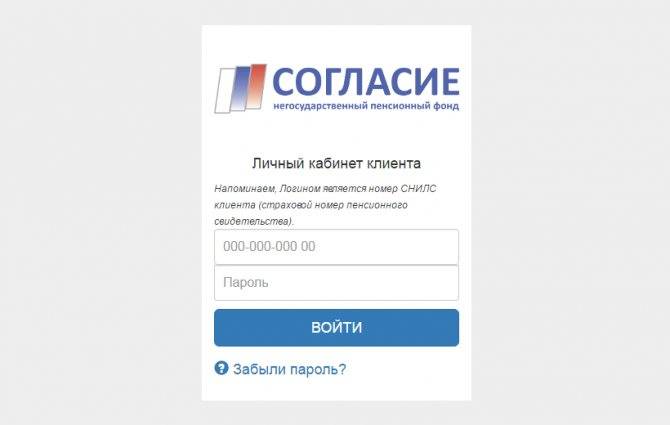

Как создать личный кабинет онлайн

Зарегистрироваться в системе имеют право лишь клиенты НПФ. Потребуется для этого указать номер СНИЛС вместо логина, а пароль берётся из карты, которую выдают в момент заключения контракта. Затем клиенту предложат заполнить анкету специального образца, и указать в ней личные данные и показать сканы-копии документов. После чего вся представленная информация обрабатывается сотрудником, и предоставляется доступ в личный кабинет НПФ «Согласие». Данная процедура занимает не более 10 суток.

17 апреля 2021 года усовершенствовал личный кабинет. Изменили не только интерфейс и дизайн, но безопасность данных и функционал.

Одной из главных нововведении стала возможность в режиме реального времени отслеживать всю сумму пенсионных накоплений. При желании предлагается даже отправить заявку, чтобы получить оригинал выписки по счёту со всеми отметками.

В случае утере пароля предлагается его восстановив отправив все указанные документы фонду на электронную почту В заявке нужно указать способ получить новый пароль: по почте или в виде сообщения на смартфон. Заявления, форма анкеты и восстановление данных осуществляется, если кликнуть на «Забыли пароль?» при авторизации в ЛК.

Недостатки

Есть и другие эксперты, находящиеся по другую сторону баррикад. Они не рекомендуют переводить свои накопления на будущую пенсию в негосударственные организации. Объясняется это так: при неблагоприятной ситуации на рынке прибыль будет отсутствовать, а значит, и будущая пенсия расти не станет. Помимо этого, если структура объявит себя банкротом, то право выбора нового фонда и оплата перехода в него ложится на вкладчика.

Существенными эти недостатки, конечно же, не назовешь, однако определенные трудности и неприятности они создать вполне способны. Решение о переходе в негосударственный фонд принимается каждым человеком индивидуально.

Деятельность агентства по страхованию вкладов (АСВ)

Чтобы создать эффективный инструмент контроля за системой гарантирования пенсионных накоплений, государство учредило Агентство по страхованию вкладов (АСВ). Оно полностью подчиняется государственным структурам, а его работа регламентируется рядом нормативных документов, среди которых специально созданный ФЗ-422.

АСВ выступает в качестве органа административного контроля за системой, и в этой роли реализует целый ряд функциональных задач:

- Сбор гарантийных взносов, направленных на формирование фонда, а также тщательный контроль за их перечислением.

- Выплата гарантийных возмещений в размере и порядке, утвержденных на высшем государственном уровне.

- Использование средств фонда для увеличения доходов пользователей за счет разнообразных инвестиционных программ. Но при условии, что они абсолютно легальны и прозрачны.

- Полная ответственность за всех участников системы, которые исполняют свою деятельность на основании лицензии, и осуществление поддержки при ликвидации и банкротстве участников АСВ согласно положениям п. 4. ст. 10 ФЗ-422.

Еще одной важной задачей АСВ считают учет всех НПФ, которые зарегистрированы в качестве членов системы. Чтобы быть принятым в структуру, нужно соблюдение определенных требований:

- наличие у НПФ действительной лицензии на ведения подобного рода деятельности;

- проведенный процесс акционирования, являющийся обязательным для всех;

- своевременное перечисление всех отчислений и взносов, за счет которых формируется АСВ;

- наличие одобрения работы от Центробанка, на который возложена задача по тщательной и доскональной проверке всех аспектов деятельности страховщика.

АСВ эксплуатирует двухуровневую систему сохранности накопленного капитала, а именно:

- Фонд гарантирования, формируемый за счет взносов от НПФ, которые выступают частью общей системы гарантирования пенсионных накоплений.

- Финансовые ресурсы отдельных НПФ, которые формируются самостоятельно и являют собой определенный резерв по вопросам обязательного страхования пенсионеров.

Отметим, что если НПФ не имеет лицензии, он не может стать участником единой системы, и его дальнейшая работа будет объявлена вне закона. А это означает, что все накопления граждан должны быть в кратчайшие сроки переправлены под контроль ПФР.

Мои рекомендации

Мои постоянные читатели уже знают мое мнение по поводу всей этой идеи с пенсией в РФ: не вкладывать туда ничего сверх того, что отчисляется работодателем!

Вот лишь несколько причин не инвестировать туда личные деньги:

- Пенсионное будущее у россиян, мягко говоря, весьма туманное

- Структура инвестиций через НПФ неверна в принципе: самые длинные деньги на рынке законодательно разрешено вкладывать только облигации и депозиты(!), оставляя на акции только 20%. Таким образом инфляция ежегодно подъедает наши с вами накопления, а на промежутке в 10-20-30 лет от них не останется и следа…

- Средства в управляющих компаниях не застрахованы (в отличие от тех же продуктов unit-linked).

Формировать будущую пенсию я настоятельно рекомендую только самому через грамотно диверсифицированный портфель! На эту тему я уже не раз писал статьи на сайте.

Как быть, если при расчёте накоплений появились ошибки?

Современные банки автоматизировали многие процессы, связанные с обслуживанием клиентов. Но даже самые инновационные программы не защищены от ошибок. И банковские разработки иногда дают сбои. Часто происходит так, что на накопительные счета попадают чужие деньги, либо просто лишние суммы.

Внимание! Такие перечисления будут списаны в дальнейшем со счетов клиентов. Работникам Сбербанка стоит сообщать о любых подобных ошибках

Оформляют специальное заявление, приходят в один из офисов со СНИЛС и паспортом. Тот же порядок действий актуален для тех, кто столкнулся с недостаточным количеством средств. Перевод денег должен завершиться максимум спустя 5-10 дней после обращения

Работникам Сбербанка стоит сообщать о любых подобных ошибках. Оформляют специальное заявление, приходят в один из офисов со СНИЛС и паспортом. Тот же порядок действий актуален для тех, кто столкнулся с недостаточным количеством средств. Перевод денег должен завершиться максимум спустя 5-10 дней после обращения.

Негосударственный пенсионный фонд «Сафмар»

Клиентская база: 215 тысяч.

Величина накоплений: 5 млрд. рублей.

Средний по году доход: 8,8%.

Рейтинг по «Эксперт РА»: А(++) – наивысшая надежность.

Один из крупнейших российских НПФ. Компания имеет широкие инвестиционные возможности: вкладывает деньги в нефтедобычу и нефтехимию, газовую промышленность, добычу полезных ископаемых, строительную и гостиничную сферу, финансовые предприятия.

«НПФ Сафмар» – один из крупнейших в стране обладателей коммерческой недвижимости. Помимо деятельности по пенсионному страхованию, осуществляется участие в организованной государством программе софинансирования пенсий, реализуются множественные программы по пенсионному обеспечению юридических и физических лиц.

Вопросы и ответы

Агентство ведет реестр негосударственных пенсионных фондов – участников системы гарантирования прав застрахованных лиц, осуществляет выплату гарантийного возмещения при наступлении гарантийных случаев, формирует фонд гарантирования пенсионных накоплений (ФГПН) и инвестирует его средства. В рамках полномочий по формированию ФГПН Агентство осуществляет контроль за полнотой и своевременностью поступления гарантийных взносов.

В определенных законодательством случаях на Агентство возложены полномочия ликвидатора негосударственных пенсионных фондов, осуществляющих деятельность по обязательному пенсионному страхованию, и полномочия конкурсного управляющего в делах о банкротстве таких фондов.

Контроль за соблюдением страховщиками своих обязанностей в рамках функционирования системы гарантирования прав застрахованных лиц осуществляет Центральный банк Российской Федерации (Банк России).

Банк России может привлекать служащих Агентства к участию в проверках страховщиков по вопросам, определенным Законом № 422-ФЗ и нормативными актами Банка России. В случае введения в отношении негосударственного пенсионного фонда запрета на осуществление деятельности по обязательному пенсионному страхованию, Банк России вправе направить в такой фонд служащих Агентства в качестве наблюдателей в целях обеспечения сохранности средств пенсионных накоплений и их своевременной передачи в Пенсионный фонд Российской Федерации.

ПФР и фонды-участники обязаны уплачивать гарантийные взносы ежегодно не позднее 15 апреля года, следующего за отчетным годом. Расчет гарантийных взносов осуществляется страховщиками путем умножения расчетной базы на ставку гарантийных взносов. Взносы перечисляются на специальный счет Агентства, на котором учитываются денежные средства фонда гарантирования пенсионных накоплений. Более подробно порядок уплаты гарантийных взносов описан в разделе .

За несвоевременную или неполную уплату гарантийных взносов фонд-участник должен заплатить пени в размере 0,1 процента неуплаченной или несвоевременно уплаченной суммы гарантийных взносов за каждый календарный день просрочки. Оплата пеней осуществляется за счет собственных средств фонда-участника либо иных источников, не запрещенных законодательством Российской Федерации.

Агентство вправе, на основании запроса, в письменной форме получать от страховщиков информацию и разъяснения, касающиеся объема гарантируемых Агентством средств, исчисления и уплаты ими гарантийных взносов, формирования реестра обязательств фонда-участника перед застрахованными лицами, обстоятельств наступления гарантийного случая, исполнения страховщиками иных обязанностей, предусмотренных Законом № 422-ФЗ, а также необходимые документы. Указанные разъяснения, информация и документы направляются страховщиками в Агентство не позднее пятнадцати рабочих дней со дня получения соответствующего запроса, если Агентством не определен иной срок их направления.

Фонд-участник обязан вести учет на пенсионном счете накопительной пенсии сведений, предусмотренных Федеральным законом от 7 мая 1998 г. № 75-ФЗ «О негосударственных пенсионных фондах», обеспечивающий возможность сформировать реестр обязательств фонда-участника перед застрахованными лицами на любой день. Форма реестра обязательств фонда-участника перед застрахованными лицами и порядок его формирования установлены Указанием Банка России от 23.06.2015 № 3688-У.

Как проверить величину накопительной части пособия

Электронное обращение в ПФР и к Госуслугам

Для получения услуги нужно нажать соответствующую кнопку и выбрать вид документа. Выписка может сохраниться на компьютер или прийти на электронную почту.

Для использования портала ПФР потребуется также войти в личный кабинет. В нем выбрать «Управление пенсионными накоплениями» и далее сформироваться выписку.

Узнать размер накоплений через работодателя

Если гражданин трудится официально, то он может обратиться к сотрудникам финансового отдела компании и написать заявление. В нем отражается просьба о предоставлении сведений относительно состояния лицевого счета.

Такой документ работодателем направляется в ПФР и далее ожидают ответ. Спустя 10 дней поступит письмо с запрашиваемыми сведениями.

В ПФР или МФЦ

Получить сведения от сотрудников Пенсионного фонда можно также при личном обращении. С собой потребуется иметь акт, посредством которого удостоверяется личность. Чтобы получить выписку о том, сколько средств накопилось на счете, нужно написать соответствующее заявление. В таком случае ответ выдается сразу же.

Можно обратиться в ближайшее отделение многофункционального центра. Главное условие – чтобы у этой организации было заключено соглашение с ПФР. После написания заявления потребуется ждать 10 дней.

После этого гражданин возвращается в МФЦ и получает информацию о своей накопительной пенсии.

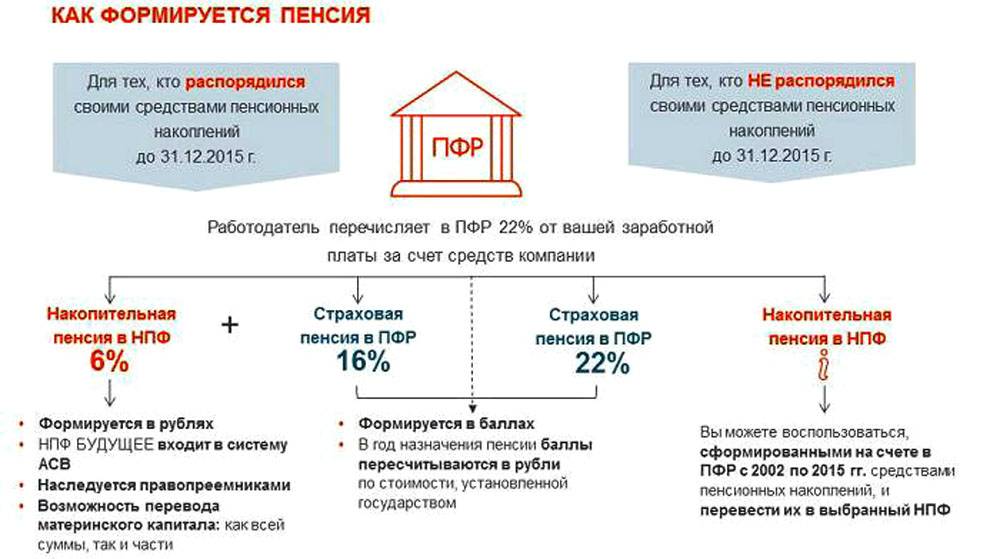

Таким образом, можно ответить, сколько процентов составляет накопительная пенсия. Она равна 6% от суммы, которую гражданин получает в виде зарплаты каждый месяц.

Перевод пенсии в негосударственный пенсионный фонд

Когда гражданин определился в выборе НПФ, ему нужно обратиться в выбранное учреждение с пакетом документов:

- копия и оригинал паспорта;

- оригинал СНИЛС.

Прежде чем подписывать договор, рекомендуется изучить все прописанные в нем условия сотрудничества или показать шаблон документа юристу.

После заключения договора о сотрудничестве с НПФ гражданину остается лишь сообщить об этом факте в ПФР. Для этого:

- Оформить заявление о переходе в 3 экземплярах (для себя, ПФР и НПФ).

- Передать его в Пенсионный фонд удобным для пенсионера способом: лично, через законного представителя или заказным письмом.

Заявление о переходе из ПФР в НПФ

Заявление о переходе — типовые бланки, они одинакового образца для всех НПФ и при заключении договора ОПС через орган ПФР, гражданину так же предоставят на подписание данные бланки заявления НПФ. Разработаны они Правлением ПФР РФ от от 03.12.2018, на основании постановления № 502п и обязательны для всей структуры пенсионного обеспечения в рамках пенсионного страхования.

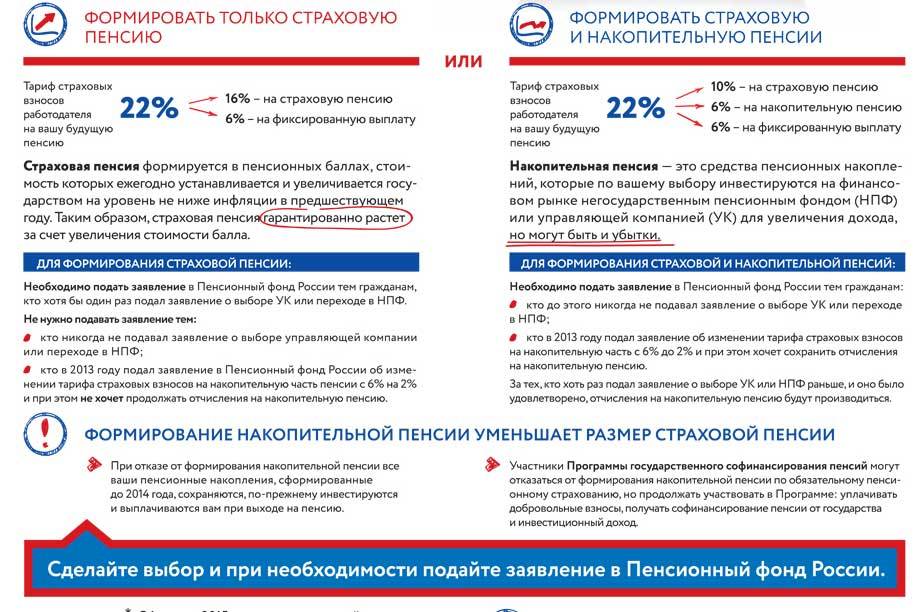

- Чтобы перевести накопления в НПФ, гражданину необходимо до 31 декабря текущего года подать заявку о переводе своих накоплений. И если гражданин выбрал НПФ, ему необходимо подписать с ним договор об ОПС.

- До 1 марта года, который следует за годом подачи заявки, ПФР вносит изменения в реестр застрахованных лиц.

- И до 31 марта отправляет уведомление о внесенных изменениях в единый реестр застрахованных лиц. Данное уведомление служит основанием для перевода накоплений пенсионера в НПФ.

Договор обязательного пенсионного страхования

Договор ОПС — это документ, на основании которого происходит взаимодействие застрахованного гражданина с фондом. Прежде чем подписать договор с НПФ, нужно внимательно изучить характерные особенности этого документа. Каждый НПФ заключает с клиентами договор стандартной формы, которая утверждена Правительством РФ и соответствует требованиям законодательства РФ (ст. 12 Закона РФ «О негосударственных пенсионных фондах»). С момента, когда на счет нового страховщика зачислены средства пенсионных накоплений, которые перечислил предыдущий страховщик, договор об ОПС начинает свое действие.

Одновременно можно заключить договор только с одним фондом.

По итогам года ПФР рассматривает все поступившие заявления от граждан и принимает по ним решения. Если в течение года гражданин заключил договоры с несколькими НПФ, то решение будет принято по последнему, и в реестр будут вноситься данные именно об этом фонде.

Инвестирование средств пенсионных накоплений

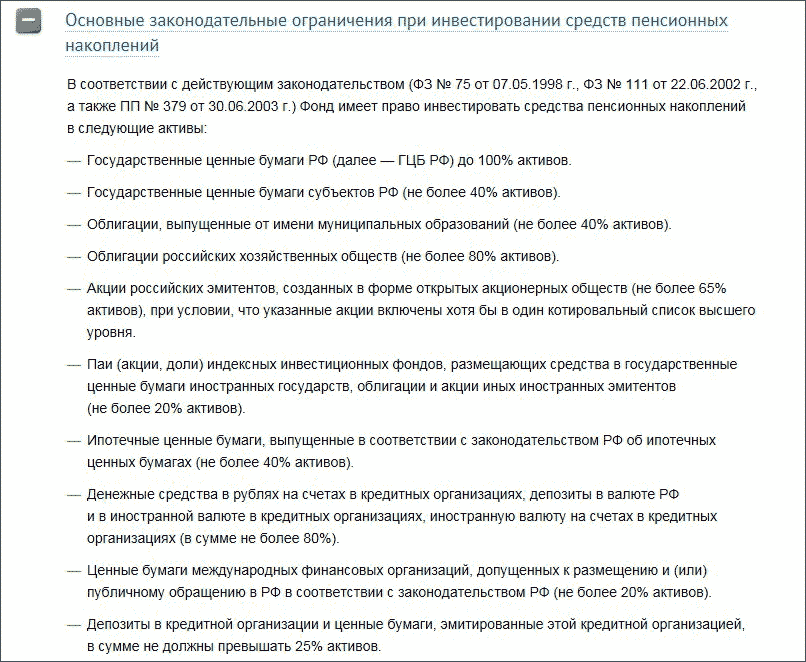

В соответствии с гл. 5 Федерального закона от 07.05.1998 №75-ФЗ «О негосударственных пенсионных фондах» при формировании пенсионных накоплений гражданин передает средства в управление компании, которая будет их вкладывать в инвестиционные инструменты финансового рынка и тем самым стремиться увеличить сумму выплат по истечению времени.

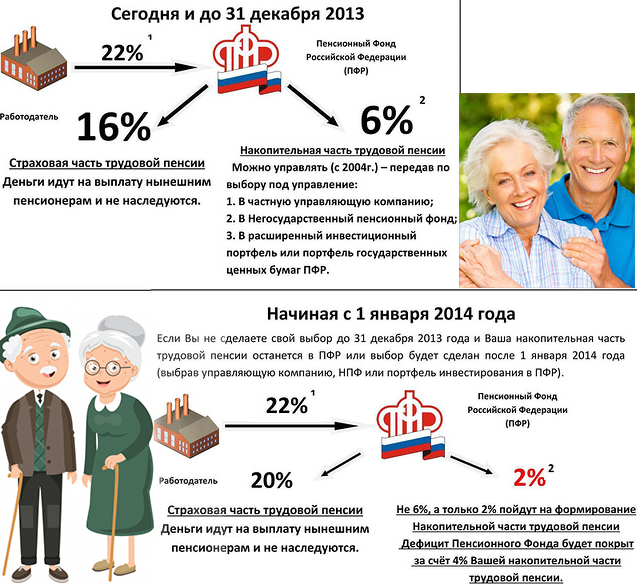

Если договор об ОПС подписан до 31.12.15 г. — накопления увеличиваются за счет инвестиционного дохода НПФ и взносов работодателя.

Но в 2021 году продолжил свое действие мораторий на перечисление взносов 6% на накопительную пенсию, поэтому все взносы идут на формирования только страховой пенсии.

- Если договор об ОПС подписан после 01.16 г. — накопления растут только за счёт инвестиционного дохода НПФ, который начисляется каждый год.