Имущественный вычет для пенсионеров в 2022 году

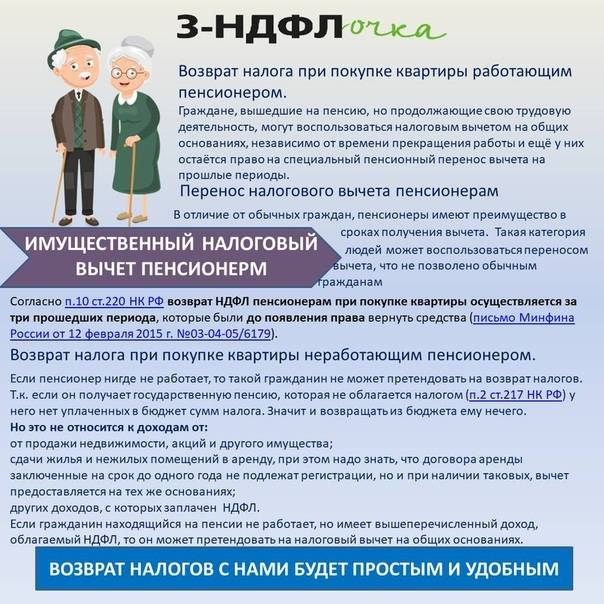

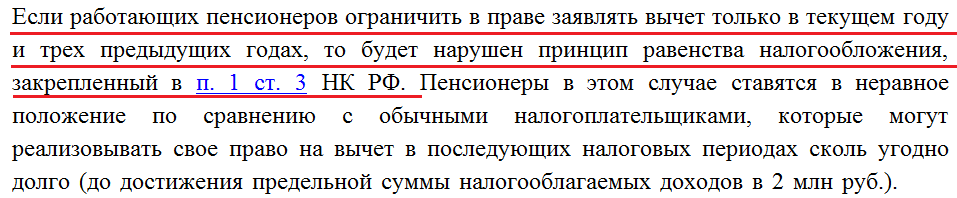

Трудоустроенные пенсионеры вправе перенести вычет на последующие 3 года. Началом отчета устанавливается год приобретения недвижимости. Перенос на трехлетний период реализуется при обращении за вычетом в момент образования остатка. При предоставлении документов в последующие годы трехлетний срок пропорционально уменьшается.

Расчет вычета

Максимальная выплата налогового вычета не превысит суммы всех отчислений НДФЛ за отчетный год. Подробнее о том, как рассчитывается имущественный налоговый вычет читайтездесь

Работающие граждане, приобретавшие жилье в 2013 году, могут подать декларацию в 2014 году, а добрать остаток в 2015 и 2016 годах. Для пенсионеров отчет проводится в обратном хронологическом порядке: выходя на пенсию в 2014 году, допускается возврат налога на 2013, 2012 и 2011 года. Отчет лет исчисляется с момента ухода на пенсию или от даты получения прав на вычет, а именно приобретения квартиры.

Неработающие пенсионеры вправе возвратить НДФЛ, если приобретение квартиры произошло после перехода на пенсию. В подобной ситуации вычет полагается за три прошедших года, в которые плательщик имел налогооблагаемый доход в виде:

- Заработной платы;

- Аренды от сдачи недвижимости;

- Продажи имущества (автомобиля, ценных бумаг, квартиры);

- Дополнительной негосударственной пенсии;

- Иных доходов.

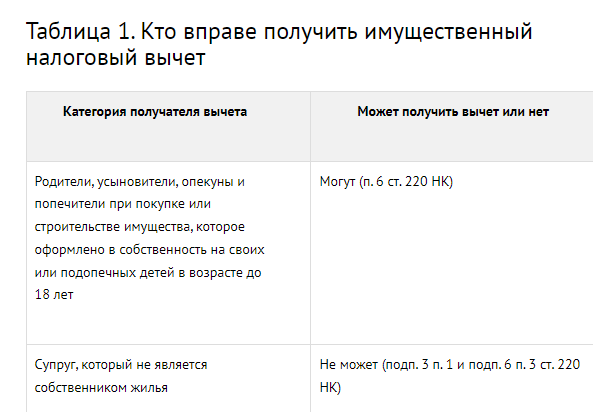

Имущественный налоговый вычет для пенсионеров

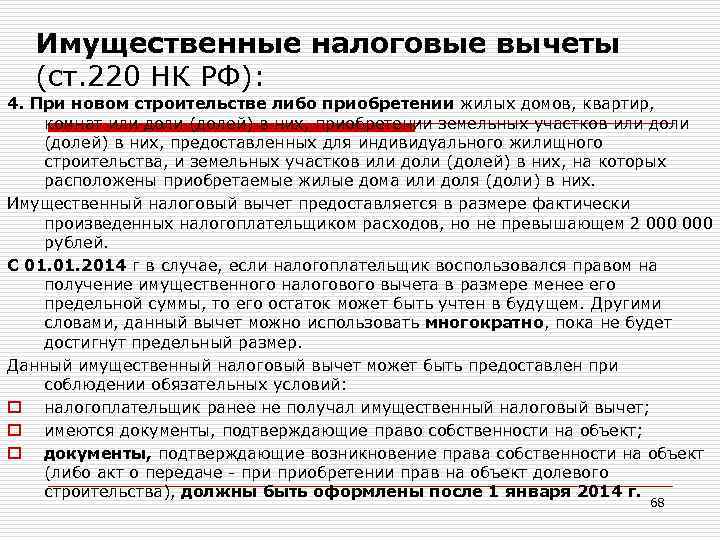

Имущественный вычет предоставляется налогоплательщикам в следующих случаях:

- при продаже имущества;

- при покупке жилой недвижимости,

- приобретение земельного участка для строительства дома, а также затраты на его возведение;

- оплата процентов по ипотечному кредиту.

Получить каждый из этих вычетов могут как работающие, так и неработающие пенсионеры. Рассмотрим каждый из них более подробно. Имущественный вычет указывается в декларации 3-НДФЛ. Читайте более подробно: → Как правильно заполнить декларацию 3-НДФЛ при продаже квартиры (дома, земельного участка, дачи) более 3 лет?

Вычет при продаже имущества

Продавая любое имущество, граждане получают доход. Соответственно в этом случае возникает обязательство по уплате НДФЛ. При этом полностью освобождается от налога имущество, которое в собственности налогоплательщика находилось более трех лет. В иных случаях налог придется заплатить. Однако законом предусмотрено 2 способа уменьшения суммы, подлежащей перечислению в бюджет:

- вычесть из налогооблагаемой базы сумму расходов, которые были понесены при его приобретении;

- уменьшить базу на величину предусмотренного законом налогового вычета.

При этом максимальная сумма налогового вычета определяется типом продаваемого имущества. Так, при продаже недвижимости, а также долей в ней, он составляет 1 миллион рублей. Если реализации подлежит иное имущество, например, автомобили, нежилая недвижимость, размер вычета составляет 250 тысяч рублей.

Выбрать между этими двумя способами каждый пенсионер может самостоятельно. Естественно, что более предпочтительным будет тот, благодаря которому сумма налога будет минимальна.

Пример расчета имущественного вычета при продаже автомобиля

Пенсионер в 2014 году приобрел гараж стоимостью 500 000 рублей. В 2015 году он продал его за 700 000 рублей. Так как нежилое помещение находилось в собственности менее трех лет, с полученного дохода потребуется уплатить налог. Однако он может быть уменьшен двумя способами. Проведем расчеты для каждого из них и выберем оптимальный вариант:

- При уменьшении налоговой базы на сумму расходов налог составит: (700 000 – 500 000) х 13% = 26 000 рублей.

- При уменьшении на сумму вычета: (700 000 – 250 000) х 13% = 58 500 рублей.

Как видим, первый вариант более предпочтителен. Единственное, что следует помнить: все доходы и расходы должны в обязательном порядке подтверждаться документально

Поэтому важно сохранять все договора купли-продажи

Получение имущественного вычета при покупке недвижимости

В случае приобретения недвижимости граждане имеют право получить налоговый вычет в размере 2 миллионов рублей. Ежегодно можно вернуть не больше суммы НДФЛ, перечисленной в бюджет в предыдущем году. При этом для работающих пенсионеров действует традиционный порядок получения вычета:

- первый раз декларация предоставляется в год, следующий за датой приобретения;

- сумма неиспользованного налогового вычета может быть перенесена на будущие годы.

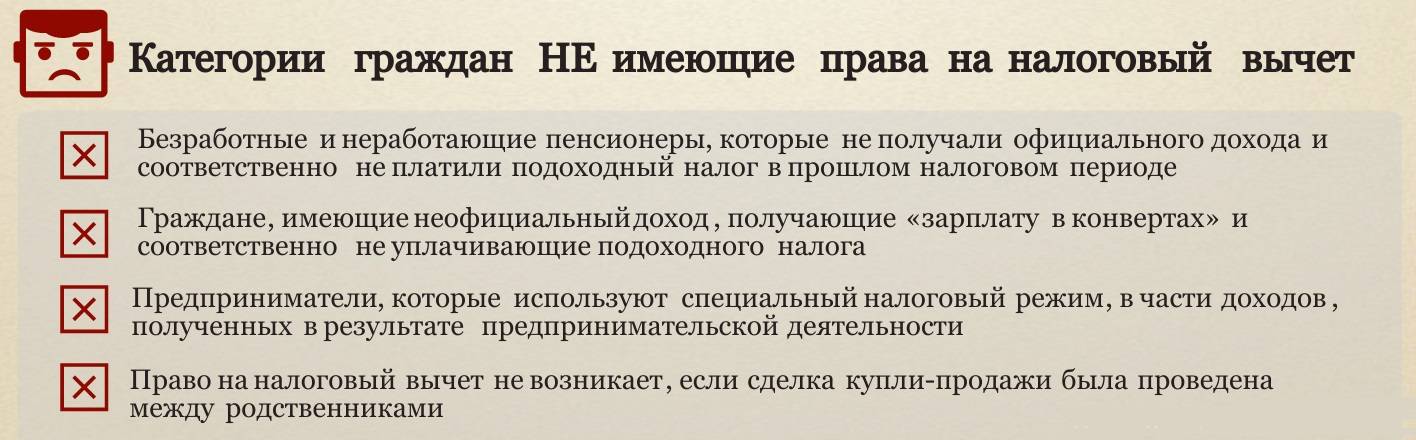

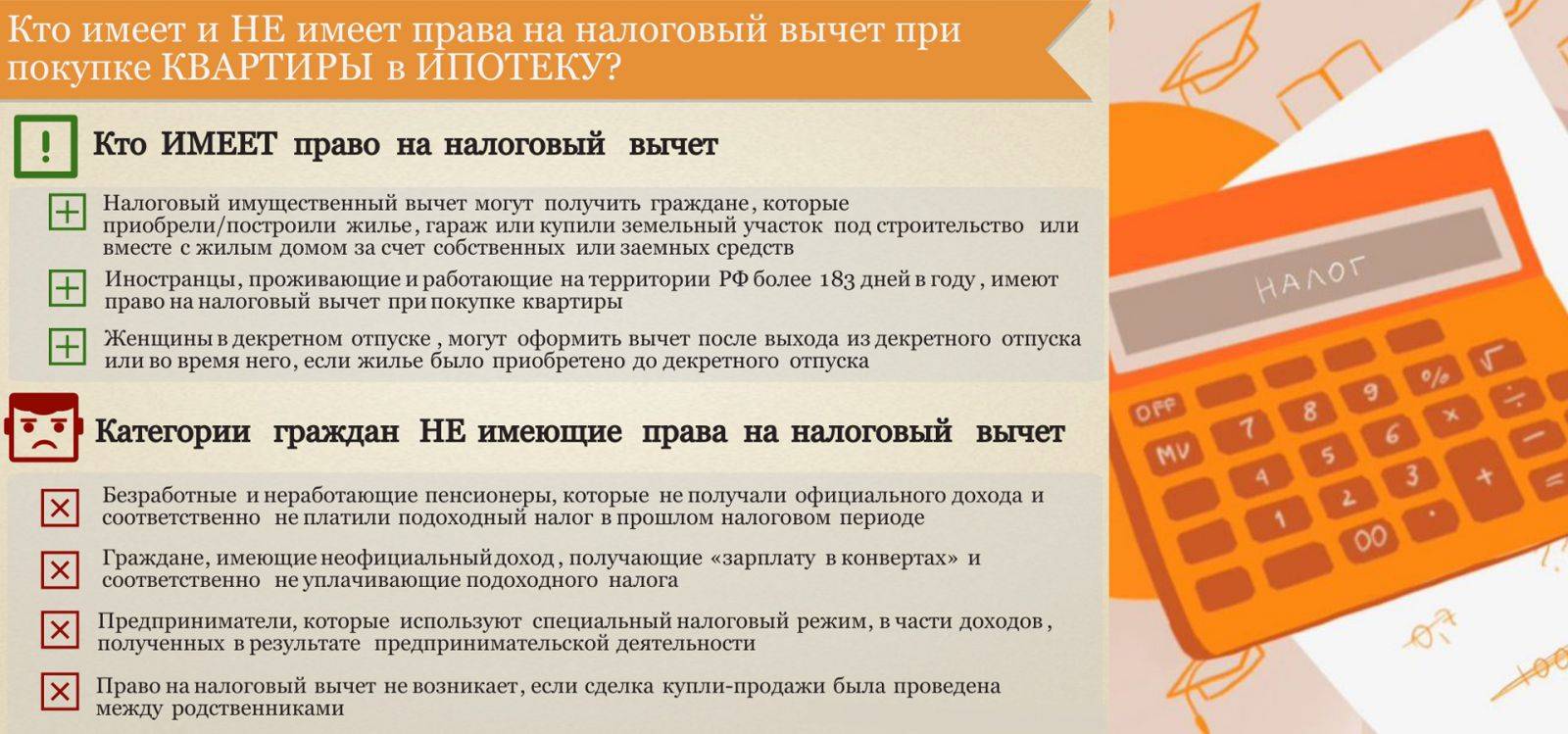

Важно понимать, что получить имущественный вычет можно только в том случае, если приобретенное имущество было оплачено из собственных средств или при помощи кредита. Внесение в счет оплаты материнского капитала, средств из бюджета, субсидий не позволяет получить вычет

Возмещение также не будет предоставлено, если сторонами сделки купли-продажи являются взаимозависимые лица.

Пример получения вычета для неработающего пенсионера

Пенсионер не работает с 01.01.2015. 01.09.2016 он приобрел квартиру, с которой хотел бы получить вычет. В этом случае декларацию следует подать до 30.04.2017. Вычет можно будет получить за 2015, 2014 и 2013 годы. В 2015 году пенсионер не получал заработную плату, а значит не платил НДФЛ. Поэтому возмещение будет получено только за 2014 и 2013 год.

Если же налогоплательщик уволился 01.05.2016, он получит вычет за 4 месяца 2016 года, а также за три предшествующих. То есть за 2015, 2014 и 2013.

Налоговый вычет на лечение пенсионерам

В отличие от имущественного вычета, где пенсионеры наделены правом переноса остатка на предшествующие года, «лечебный» такой возможности не предоставляет и заявить его гражданин, вышедший на заслуженный отпуск, может только в общем порядке и на общих условиях. Рассмотри вкратце, как получить налоговый вычет за лечение пенсионеру.

Какие затраты можно возместить:

- по лечению и покупке лекарств лично за себя, своего супруга или супругу, детей и родителей;

- по расходам на ДМС.

Общие условия получения льготы:

Наличие в году, в котором было оплачено лечение или куплены медикаменты, дохода, облагаемого ставкой 13%. Это основное условие, если гражданин ему не отвечает, то о заявлении льготы не может быть речи. Несмотря на то, что пенсионеры формально имеют источник доходов – госпенсии, права на вычет они лишаются, в связи с тем, что данный заработок не облагается подоходным налогом и в бюджет не отчисляется. В связи с этим пенсионер может возместить расходы на лечение только если имеет любой налогооблагаемый доход (от сдачи в аренду жилья, продажи имущества и т.п.) или если за него вычет заявит супруга (супруг) или дети.

Проживание на территории России более 183 дней в том году, в котором было оплачено лечение.

Наличие у организации, проводившей лечение, лицензии на ведение соответствующей деятельности.

Если налоговый вычет на лечение для неработающих пенсионеров заявляется их детьми, имеющими доходы, то все платежные документы, в том числе и договор на оказание медуслуг, должны быть оформлены на них (детей)

Указанное ограничение не распространяется лишь на супруга или супругу, из-за того, что деньги на которое было оплачено лечение, считаются общими и неважно кто из супругов оплатил его.

Остаток вычета не переносится, в связи с чем, если за один раз его весь не удалось получить, то он сгорает. Но тут есть и хорошая сторона, данную льготу можно заявлять хоть каждый год;

Размер вычета за обычные медуслуги ограничен 120 тыс

руб., причем данная сумма является общей по всем социальным вычетам, кроме обучения детей.

При дорогостоящем лечении расходы возмещаются в полном объеме, но на руки, конечно, вернется лишь сумма, равная 13% от произведенных затрат. Если лечение было дорогостоящим – это должно быть подтверждено справкой, в которой будет указан код «2». Если же в справке стоит код 1 (обычное лечение), то налоговый орган подтвердит вычет лишь в сумме 120 тыс. руб. и не более.

Лекарства и медицинские услуги, в том числе и дорогостоящие, должны включаться в специальный перечень, утвержденный Правительством РФ.

Обратите внимание: налоговый вычет на лечение пенсионерам, имеющим на него право (при наличии доходов, или заявлении его детьми) имеет ограниченный срок – всего 3 года. То есть если лечение было оплачено, допустим, в 2013 году, то возместить расходы по нему можно будет в 2014, 2015 и 2016 годах

В 2017 году право на возврат сгорит

То есть если лечение было оплачено, допустим, в 2013 году, то возместить расходы по нему можно будет в 2014, 2015 и 2016 годах. В 2017 году право на возврат сгорит.

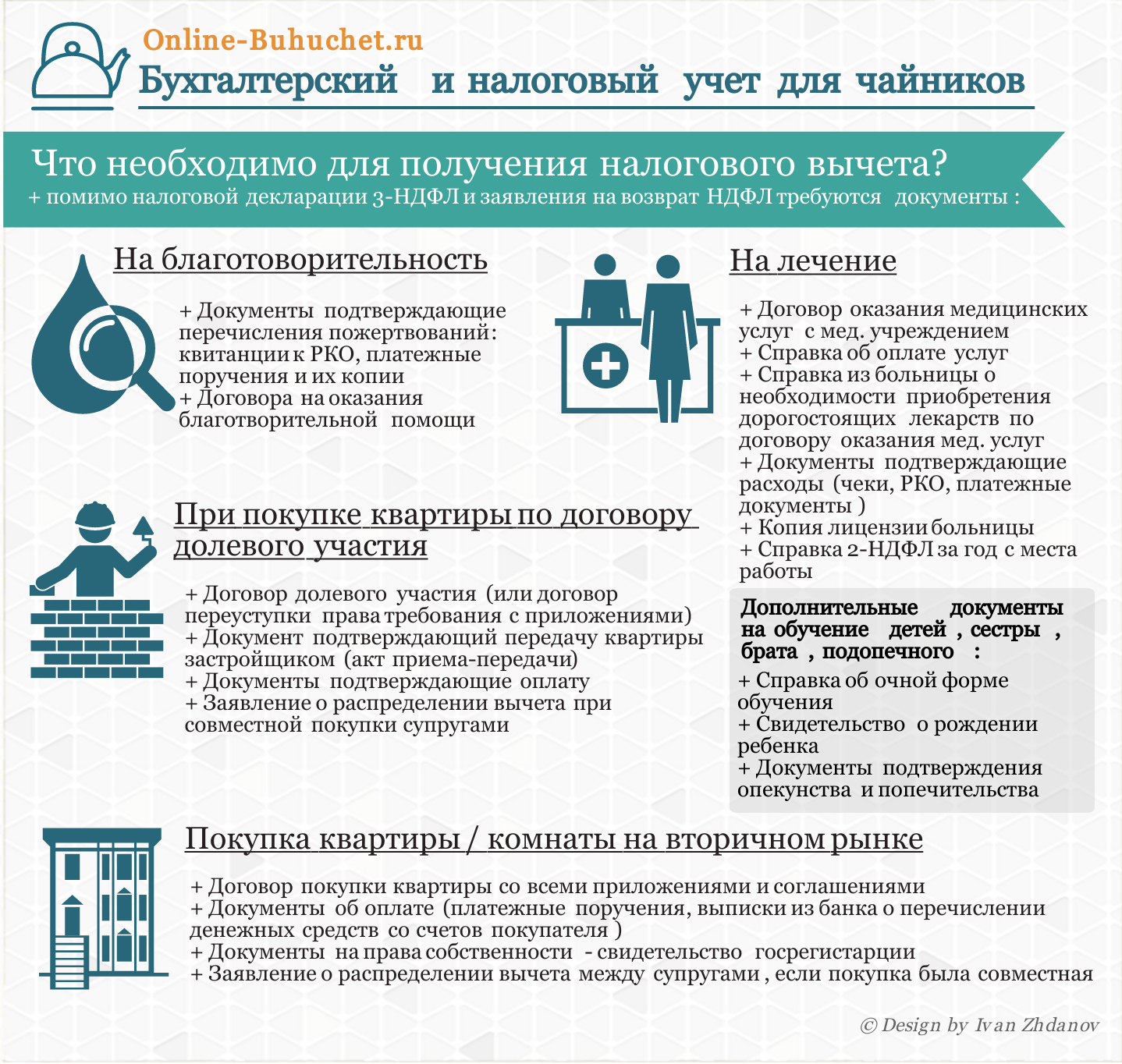

Определившись с тем, положен ли возврат налогового вычета за лечение пенсионеру, разберемся, какие документы необходимы для заявления описанных видов вычета.

Подытожим

- Работающий пенсионер получит компенсацию по налогу за приобретённую квартиру или дом за тот год, когда она приобретена. Можно оформить отсрочку на четыре года.

- Неработающему пенсионеру может быть выплачена компенсация за приобретённое жильё, если у него имеются дополнительные источники дохода или возможно оформление возврата на работающую супругу.

- Военный, вышедший на пенсию, может получить налоговый возврат, если жильё приобретено за собственные, а не государственные средства.

- Пенсионер с инвалидностью сможет получить компенсационный вычет только если он имеет доход, с которого выплачиваются налоги или имел его в течение предшествующих трёх лет.

- Получение пенсионером налоговой компенсации за жильё, приобретённое в ипотеку, возможно при получении доходов, подлежащих налогообложению, и выплачиваются только за один объект жилья.

Полезная публикация? Проголосуй!

Размеры имущественного вычета для пенсионера и действующие лимиты

Суть имуществен. вычета заключается в том, что конкретному физлицу возмещаются понесенные им траты. Они могут совершаться как при строительстве, так и при покупке жилья. При расчете вычета учитывают только определенные виды трат, а также установленные лимиты.

Виды трат

Установленный для них лимит

Ограничения по применению лимитов

Максимальный размер трат на строительство (покупку) жилья в РФ

2 млн. рос

руб.

Важно! Если жилье куплено после 01.01.2014, данный лимит применяется по отношению ко всем тратам, совершенным при покупке одного (нескольких) объектов

Максимальная величина трат на постройку (покупку) жилья при загашении процентов по кредитам, займам

3 млн. рос

руб.

Если проценты, о которых идет речь, уплачены по кредитам, займам, полученным после 01.01.2014, то их можно учесть в вычете полностью, без ограничений

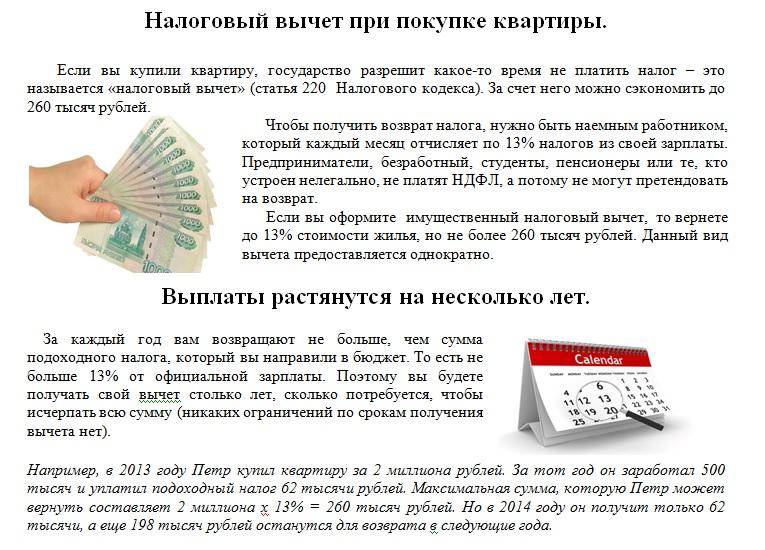

Таким образом, пенсионер, купив квартиру, может вернуть не больше 260 тыс. рос. руб. (2 млн. рос. руб. х 13%) и только единожды. Это значит, что дважды имуществен. вычет не предоставляется никому. Сумма вычета может быть меньше, но никак не больше 260 тыс. Все зависит от стоимости купленной квартиры. Размер вычета калькулируется так: стоимость квартиры х 13%.

Что касается трат, которые учитываются при расчете вычета, то ФНС РФ их перечень ограничивает. Так, учету не подлежат расходы, которые пошли на перепланировку жилого помещения либо на покупку сантехники.

Исчерпывающий перечень трат, которые учитывают, опубликован на сайте ФНС РФ. К ним относят, например, приобретение квартиры (комнаты, доли), покупку прав на нее, закупку отделочных материалов и разл. рода работы (разработка соответствующей документации, отделочные строительные работы).

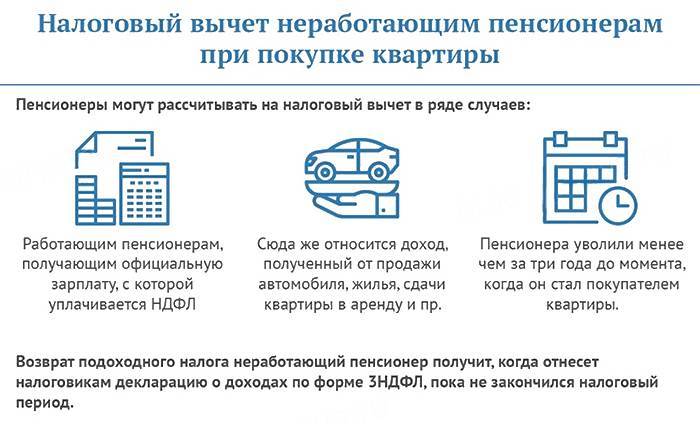

Могут ли получить налоговый вычет неработающие пенсионеры

Вычет при покупке квартиры доступен не только работающим пенсионерам, но и безработным, и тем, кто официально не трудоустроен, если у них есть другой источник официальной прибыли.

Если гражданин после выхода на пенсию не работает, за ним сохраняется право на перенос возврата НДФЛ за предшествующие три года официальной трудовой деятельности. Это единственный способ вернуть НДФЛ неработающему пенсионеру. Но такая возможность не бессрочна, с каждым годом право на возврат теряется.

Пример

Квартира была приобретена в 2016 году, но в 2015 и в 2014 пенсионер уже не работал – значит, выплата ему не положена. Если он купил недвижимость в 2016, уволился в 2014 году, квартира стоила 1.8 миллиона рублей, а годовой доход пенсионера – 360 000 рублей, необходимо высчитать НДФЛ за предыдущие годы трудоустройства. Стартовой точкой следует поставить 2016 год. Возврат нужно рассчитать на три года назад – 2015, 2014, 2013. Так как в 2015 году трудовой деятельности уже не было, первую декларацию следует подать за 2014 год (остаток месяцев, когда человек еще работал) и за 2013 полный год. Увольнение было в сентябре 2014 года. В декларации будут указаны доходы за 8 месяцев 2014 года и 12 месяцев 2013 года. В сумме доходов указывается 600 000 рублей, уплачено налогов – 78 000 руб. Несмотря на то, что пенсионер имеет право вернуть 13% с 1,8 млн., то есть 234 000 руб., он получит только 78 тыс., зато единовременно

Но если пенсионер снова начнет работать, он сможет перенести остаток вычета на последующие годы.

Важно! При переносе вычета на предшествующие годы трудовой деятельности вся положенная сумма перечисляется единовременно.

Не забываем о супруге

А те, кто стал владельцем объекта до ранее представленного срока или же вовсе не получил возврат, имеет право на него. То есть он переносит остаток на 3 года назад до получения пенсионного обеспечения за тот период, что платеж не был получен.

Оформление на супругов

То есть пенсионер может получать налоговый платеж только в случае трудоустройства. Оформить выплату может любой работающий гражданин, поскольку он получает заработанную плату, облагаемую налогом на доходы физических лиц. В данном случае это уже работающий собственник.

Пример 2. Светлана – не пенсионер. Она приобрела недвижимость в 2016 году. Право на возврат у нее наступило в 2016 году. (Право на возврат наступает в году получения акта приема-передачи квартиры в случае договора долевого участия.

Перенести имущественный вычет на предшествующие налоговые периоды могут только люди, получающие пенсии. То есть налогоплательщики, которые еще не вышли на пенсию, перенести остаток по имущественному вычету на предшествующие налоговые периоды не могут.

Особые категории

А те, кто стал владельцем объекта до ранее представленного срока или же вовсе не получил возврат, имеет право на него. То есть он переносит остаток на 3 года назад до получения пенсионного обеспечения за тот период, что платеж не был получен.

Поэтому этот источник дохода можно даже не рассматривать, но бывают же и другие… Получение имущественного вычета при наличии дополнительных доходов Предположим, кроме государственной пенсии, у пенсионера существует дополнительный доход. Это может быть:

Возврат подоходного налога при покупке квартиры пенсионером

- Помимо пенсии гражданин имел какой-либо другой официальный доход, с которого уплачивался НДФЛ, например:

- денежные средства, полученные в результате продажи недвижимости;

- доход от сдачи в аренду недвижимости;

- прибыль от продажи транспортного средства и т.п.

- Гражданин осуществлял трудовую деятельность в предыдущие три года до покупки недвижимости (при условии официального трудоустройства и отчисления подоходного налога в этот период).

Работающий пенсионер, который получает официальную заработную плату, имеет право на получение имущественного вычета наравне с другими работающими физическими лицами, так как тоже уплачивает подоходный налог (НДФЛ) в размере 13% от своего дохода. Именно эту величину ранее уплаченного подоходного налога он может вернуть при покупке квартиры.

Налоговый вычет для пенсионеров при покупке квартиры в 2020 году

Как было уже отмечено ранее, возврат налога с покупки квартиры осуществляется двумя способами: по окончании года путем личного обращения в налоговую инспекцию (ФНС) либо до окончания налогового периода через работодателя.

Недвижимость можно приобретать совместно с детьми несовершеннолетнего возраста. Вычет оформляет на себя один из родителей. Ребенок самостоятельно не может оформить право на вычет, но сохраняет за собой это право после достижения совершеннолетнего возраста.

Но, как уже писалось выше, не стоит откладывать решение этого вопроса, так как с каждым годом возможная сумма возврата налога будет уменьшаться. Это происходит потому, что вернуть НДФЛ для пенсионера возможно за 3 предыдущих года после приобретения недвижимости.

Получение налогового вычета через супруга

Пример 2. Светлана – не пенсионер. Она приобрела недвижимость в 2016 году. Право на возврат у нее наступило в 2016 году. (Право на возврат наступает в году получения акта приема-передачи квартиры в случае договора долевого участия.

- Для получения возврата нужно обратиться в налоговый орган по месту прописки с письменным заявлением.

- В трехмесячный срок специалисты обязаны проверить документы. Если все бумаги собраны и заполнены правильно — в течение одного месяца на счет будет перечислен имущественный вычет, указанный в декларации.

- Номер счета, на который будут перечислен возврат, должен принадлежат российскому банку. На расчетный счет финансовых организаций, находящихся на территории иностранных государств, имущественный вычет не будет перечисляться. Наличные средства также невозможно получить на руки.

Что ожидается в 2022 году

Переходим к рассмотрению новшеств в налоговом законодательстве, которые уже приняты и ожидают всех нас в 2022 году.

Вычет за фитнес

Разговоры про данный налоговый вычет за спорт ведутся уже много лет. И вот, наконец-то, закон принят! Но, как обычно, у нас бывает: вычет в теории есть, а как это будет действовать на практике… пока не очень понятно.

Поэтому пока теория. К концу 2021 года должны быть сформированы списки спортивных секций, кружков, фитнес-залов, при занятии в которых возможно будет оформить возврат НДФЛ.

Если в течение года (начиная с 2022) Вы оплачиваете спортивные занятия в данных учреждениях, то сможете вернуть 13% от уплаченных сумм.

Но нужно не забывать про лимиты. Вычет за фитнес входит в состав социального налогового вычета. Он составляет 120 000 руб. В эту сумму входят также оплаты за лечение, обучение, добровольные пенсионные и страховые взносы. Поэтому максимально за год можно будет вернуть только 13% от указанного лимита. А это 15 600 руб.

Если же все социальные вычеты составят менее данного максимума, то возврат будет 13% от оплаченных сумм.

Продали квартиру или авто: когда НЕ нужна декларация 3-НДФЛ

С 2021 года ведены правила для продажи объектов, стоимостью менее определенного лимита налогового вычета. Это относится к жилым объектам, сумма продажи которых составляет 1 млн руб. или менее, а также к нежилым помещениям и транспортным средствам, если они были проданы менее 250 000 руб.

Теперь по сделкам продажи таких объектов, начиная с 2021 года не нужно будет заполнять декларацию 3-НДФЛ о полученном доходе.

Пример. Продали в 2021 году автомобиль за 80 000 руб. и комнату за 800 000 руб. Отчитываться в ИФНС не нужно!

Но… помним о подводных камнях. Про которые почему-то все радостно забывают.

- Учитываем кадастровую стоимость объектов недвижимости.

Например, продали комнату за 800 000 руб., а ее кадастровая стоимость 2 млн руб. Нужна ли декларация? Конечно! Ведь в данном случае доходом будет считаться 70% от кадастра, т.е. 1.4 млн руб.

Так же и, например, с гаражом. Продали его за 150 000 руб., а его кадастровая стоимость – 1 млн руб. Доход составит 700 000 руб., а минимальный порог, чтобы не платить налог и не сдавать 3-НДФЛ – 250 000 руб. (для нежилых помещений). Декларация будет нужна.

- Не забываем, что речь идет о годовом доходе при продаже. Если, например, вы решили продать 10 машин по 100 000 руб. и считаете, что теперь можно не отчитываться, то в этом случае ИФНС сильно может разочаровать. Ведь в данном примере годовой доход составит 1 млн руб., а определенный порог составляет 250 тыс. руб. Поэтому без 3-НДФЛ здесь не обойтись.

А вот платить или не платить налог – тут уже нужно смотреть индивидуально. А если получится, что «платить», то всегда можно поискать возможные варианты уменьшения НДФЛ. Контакты для выгодного расчета есть внизу статьи.

Новые правила имущественного вычета при покупке жилья по ДДУ

С 2022 года начнут работать изменения по Федеральному закону от 20 апреля 2021 г. № 100-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации». В частности, они коснутся сроков получения имущественного вычета при покупке жилья по договорам долевого участия (ДДУ).

В п.3 ст. 220 добавляется новый подпункт 2.1, который определяет, что получить вычет по договорам долевого участия возможно только после регистрации собственности в Росреестре.

При этом право на вычет по-прежнему возникает с года получения Акта приема-передачи объекта. Что это означает?

Пример. Как было раньше. ДДУ от 2017 года, Акт получен в 2020 году. В 2021 можно было составлять первую декларацию за 2020 год на получение возврата НДФЛ. При этом не имело значения, оформлено ли данное жилье в собственность.

Пример. Как будет теперь. ДДУ от 2017 года, Акт получен в 2021 году. Право на вычет возникло, однако, пока нельзя оформлять 3-НДФЛ, нужно дождаться регистрации объекта в Росреестре. Например, документ о собственности получен в 2022.

Вот теперь можно приступать к оформлению возврата НДФЛ. В 2023 году можно будет составить декларации за 2021 (год получения Акта, когда возникло право), а также за 2022 год (год оформления собственности).

Какие могут быть трудности при оформлении

Если документы пенсионера приняты, а возвращение НДФЛ затянулось, у резидента есть право на компенсацию от налоговой. Она составляет ставку рефинансирования за ежедневную задержку. Ошибки же ведут к продлению сроков обработки полученных от заявителя документов и получения вычета.

Из видео вы узнаете сможет ли получить налоговый вычет пенсионер при покупке квартиры:

Пенсионеру дается налоговый вычет при покупке жилого объекта согласно тем же законам, что и иным налогоплательщикам. Однако находящийся на пенсии наделен правом возвратить излишне заплаченный налог, если он узаконит перенос на предваряющие подачу заявки 3 года.

На что и в каком размере можно получить вычет

При покупке квартиры налоговый вычет может предоставляться в следующих случаях:

- Квартира приобретена на рынке вторичного жилья или в новом доме.

- Пенсионер участвует в долевом строительстве, дом построен, квартиры сданы и оформлен передаточный акт.

- Квартира приобретена на кредитные средства (в ипотеку).

В зависимости от ситуации определяется размер и лимит вычета.

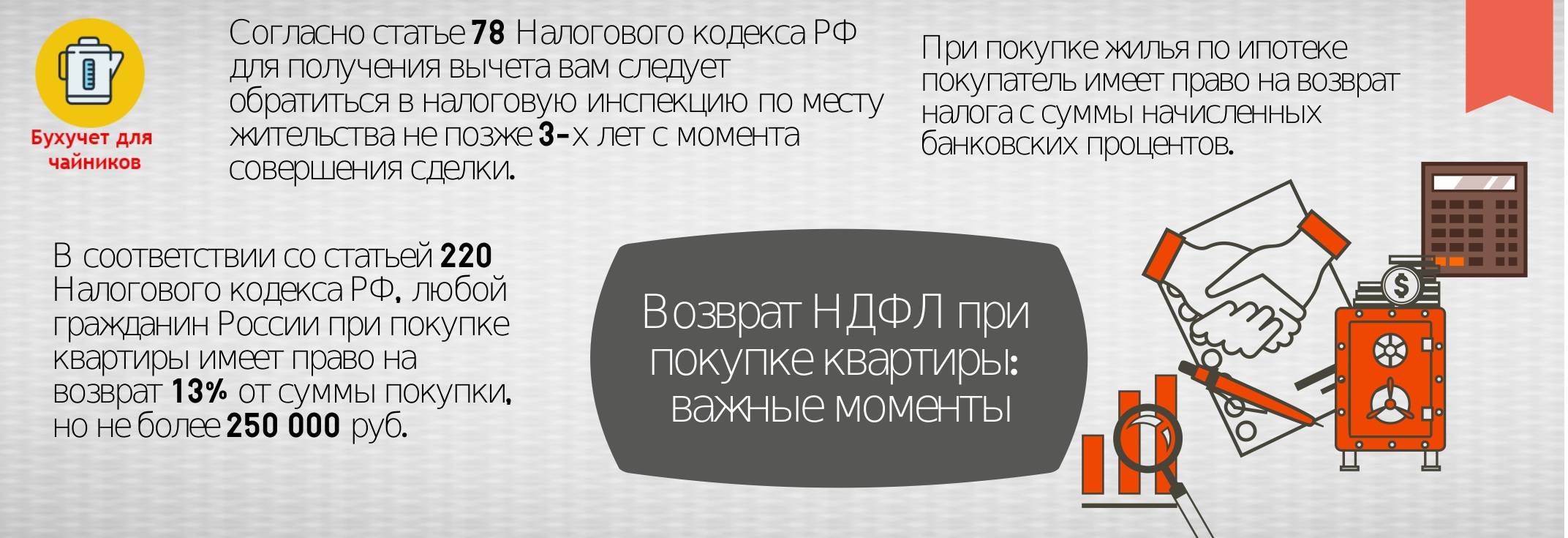

При покупке квартиры за свой личный счет максимальный вычет (лимит) будет равен размеру фактических расходов, произведенных по договору купли-продажи. В случае использования кредитных ресурсов появляется право на еще один имущественный вычет. Он будет равен сумме фактических расходов на проценты по кредиту, который был потрачен на покупку квартиру, или за счет которого был рефинансирован ранее взятый на покупку такой квартиры кредит. В первом случае лимит – 2 млн. рублей. Во втором (погашение кредитных процентов) – 3 млн. рублей. Получить можно и тот, и другой вычет, если квартира покупалась частично за свой счет, а частично – за кредитные деньги.

Сумма, на которую фактически вправе претендовать пенсионер, конечно же, будет меньше. Указанные лимиты – лимиты для расходов, которые дают право на вычет. Сам же максимальный размер вычета не может превышать 260 тыс. рублей (13% от 2 млн. рублей) для компенсации личных затрат и 390 тыс. рублей (13% от 3 млн. рублей) для компенсации расходов на проценты по кредиту.

Используя доступный размер вычета, можно вернуть определенную сумму, а можно уменьшать сумму начисляемого НДФЛ. Понятно, что первое больше актуально для неработающих пенсионеров, а работающие люди могут рассмотреть и тот, и другой вариант.

Нюансы

Как всегда в НК РФ есть исключения и дополнения к основным статьям. Разберем некоторые из них.

Если вышел на пенсию вскоре после покупки квартиры

При покупке квартиры незадолго до выхода на пенсию можно не ждать следующего года, а сразу, после получения статуса пенсионера, оформлять вычет за 4 предыдущих года (Письмо Министерства финансов России за № 03-04-05/40681 от 12.07.2016 г). Документы подаются в ИФНС на следующий год после регистрации собственности.

Пример. Иванов А.С. приобрел квартиру в 2019 году, в следующем оформил вычет, а в средине этого же года (2020) вышел на пенсию, оставив одновременно работу. После этого у него появилось право получить вычет за отработанные месяцы в 2020 году и оформить документы на аналогичный возврат за 2017-2019 годы.

Еще один нюанс.

Квартира покупалась в 2018 году. Собственник вышел на заслуженный отдых через 2 года – в 2020 году. В 2021 году он подал документы на имущественный вычет. В этом случае он имеет право на возврат за 2020, 2019, 2016 и 2017 годы. Здесь действует правило: отсчет ведется не с момента возникновения права на вычет (2018), а с года выхода на пенсию.

Если работающий пенсионер перестал работать

На работающего пенсионера распространяются те же права, что и для остальных категорий работающих. Только после прекращения трудовой деятельности у него появляются льготные условия получения вычета.

Пример. Жилье куплено в 2019 году. Вычет оформлен в 2020 году. Пенсионер продолжил работу до 2021 года. В этом случае налоговая инспекция вернет уплаченный подоходный налог за 2018-2020 годы. Если за это время остался непереносимый остаток, то пенсионер может воспользоваться правом переноса и оформить вычет за 2017 год, что, кстати, для остальных категорий плательщиков НДФЛ недоступно.

Стандартные вычеты (СВ)

Пенсионеры могут при достижении соответствующего возраста уйти на пенсию, а могут и продолжить работать. В случае продолжения осуществления трудовой деятельности и при наличии соответствующих оснований, предусмотренных в ст. 218 НК, пенсионер может претендовать на СВ.

Главные условия получения их:

- гражданин должен официально работать;

- его доход должен облагаться по ставке 13 % (ч. 1 ст. 224 НК РФ).

Основные СВ для пенсионеров в случае, если они относятся к льготным категориям, перечисленным в п. 1 и п. 2 ч. 1 ст. 218 НК, предоставляются в размерах:

- 3000 рублей;

- 500.

То есть на эту сумму можно уменьшить свою налогооблагаемую базу, с которой подлежит удержанию подоходный налог.

Пример № 1. Пенсионерка официально работает и получает доход в сумме 18000 руб. каждый месяц. С данной суммы рассчитывается НДФЛ: 18000 * 0,13. Но если есть право, например, на СВ 3000 рублей, то НДФЛ будет удерживаться не с 18000, а с 15000 руб. Аналогичный алгоритм расчета применяется и в случае наличия права на СВ 500 руб.

Правом на СВ 3000 обладают те пенсионеры, которые:

- перенесли лучевую болезнь или получили инвалидность вследствие катастрофы на ЧАЭС;

- участвовали в испытаниях ядерного оружия до 31 января 1963 года;

- являются инвалидами ВОВ и др.

СВ 500 руб. предоставляется лицам на пенсии, относящимся к следующим категориям:

- Герои СССР, РФ;

- блокадники Ленинграда;

- инвалиды с детства, инвалиды 1-й и 2-й группы.

Также пенсионеры, возможно, если родили поздно, могут претендовать и на СВ на детей. Они предоставляются на каждого ребенка:

- в возрасте до 18 лет;

- а также в возрасте и до 24 лет (если таковой ребенок учится на очной форме в образовательных организациях).

Размеры СВ на детей:

- 1400 – на 1-го ребенка;

- 1400 – на 2-го;

- 3000 – на 3-го и последующих;

- 12000 – если ребенок до 18 лет является ребенком-инвалидом, или ребенок до 24 лет, являющийся инвалидом 1-й или 2-й группы, учится в вузе.

Пример № 2. Пенсионер официально работает и имеет ежемесячный доход в размере 25000. У него есть 1 ребенок, который признан в установленном порядке инвалидом 2-й категории, ему 23 года, и он учится в вузе. Соответственно, НДФЛ будет удерживаться не с 25000, а с 13000 (25000 – 12000 = 13000).

Налог с продажи квартиры пенсионером: подводим итоги

- Налог с квартиры не насчитывается в том случае, если гражданин продает ее не ранее пяти лет использования.

- Налог с квартиры не насчитывается в том случае, если владелец продает ее не ранее трех лет использования, при выполнении дополнительных условий (см.выше).

- Гражданин в некоторых случаях может уменьшить налогооблагаемую базу на 1 млн. рублей.

- Продавец освобождается от уплаты налога с продажи квартиры, если ее цена ниже 1 млн. рублей и ее цена не ниже 70% от кадастровой.

- Бывший собственник может уменьшить налогооблагаемую базу на документально подтвержденные затраты на приобретение квартиры. При этом с целях налогообложения будет учитываться продажная цена не ниже 70% от кадастровой.

- Продавец обязан предоставить в налоговую службу декларацию 3-НДФЛ и оплатит всю сумму налога.

Пенсионерам не предоставляются льготы на оплату налога с продажи квартиры. Это касается не только законов федерального, но и регионального уровня. Если по действующим нормам, недвижимость подпадает под статус объекта налогообложения, пенсионеру придется выплатить причитающуюся государству сумму налога. При этом, гражданин вправе воспользоваться правом уменьшения итогового размера выплаты на налоговый вычет.

В целом можно сказать что текущие условия взиманию налога с продажи квартир очень щадящие и большинство граждан сможет воспользоваться нулевой ставкой (льгота по сроку владения). А под налогообложение попадают категории граждан, которые профессионально покупают продают множество квартир. Но это уже коммерческая деятельность, которая и должна откладываться налогом.

2018 — 2022, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.