Погашение материнским капиталом действующей ипотеки

Сразу стоит отметить, что погасить капиталом можно только тот кредит, который был выдан на улучшение условий проживания семьи, и соответствующее целевое использование средств должно быть указано в договоре. Если же семья оформила кредит под собственную недвижимость, а деньги направила на другие цели, то погасить остаток задолженности капиталом не удастся.

Заемщиком по договору может быть как мать, которая имеет право на материнский капитал, так и отец ребенка, но только при условии, что они состоят в официальном браке.

Для погашения ипотеки, в первую очередь, необходимо обратиться в Пенсионный фонд и оформить сам сертификат на капитал.

Далее процедура выглядит следующим образом:

- Обращение в банк, где необходимо сообщить о своем намерении сделать досрочное погашение и получить справку об остатке задолженности. Также целесообразно сразу написать заявление о внеплановом погашении, так как большинство банков требует заранее в письменном виде уведомлять о любых погашениях больше обязательного платежа.

- Обращение в Пенсионный фонд и передача необходимого пакета документов, а именно:

- документ, который подтверждает личность лица-владельца сертификата (мать, отец или опекун);

- заявление на выплату материнского капитала установленной формы;

- сертификат на материнский капитал (при его утере необходимо оформить заранее дубликат в Пенсионном фонде);

- кредитный договор (обязательно должно быть указано целевое использование средств, которое подразумевает улучшение жилищных условий семьи);

- справка из банка с указанием текущего остатка по кредиту;

- нотариально заверенное обязательство собственника недвижимости оформить жилье на всех членов семьи после закрытия кредита и снятия обременения банком;

- дополнительные документы по запросу Пенсионного фонда (доверенность, если документы подает доверенное лицо; решение суда, если один из родителей лишен родительских прав и т.д.).

- Пенсионный фонд принимает документы и выдает заявителю расписку.

- Решение будет принято не позже 2 месяцев. После чего заявителя об этом уведомят письменно.

- При положительном решении банк перечисляет средства на ссудный счет заемщика. Материнский капитал невозможно получить наличными, поэтому попытки обналичить средства подобным способом бесполезны.

На протяжении срока рассмотрения документов в ПФ заявитель имеет право пересмотреть свое решение и аннулировать свое заявление. Для этого необходимо написать новое заявление.

Если заемщик не обращается для пересчета графика, то при аннуитетном графике платеж останется на прежнем уровне, но сократится срок погашения кредита и итоговая переплата. При желании уменьшить обязательный платеж необходимо обратиться в банк и написать соответствующее заявление. После изменения графика, его новый расчет должен быть предоставлен заемщику.

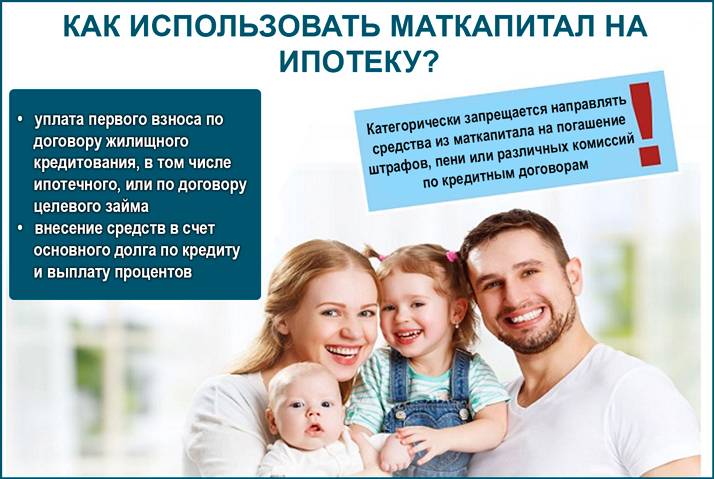

Материнский капитал может быть направлен только на погашение основного долга или процентов. Запрещено его использование для погашения каких-либо штрафных санкций.

Если суммы капитала достаточно для полного погашения остатка, то далее необходимо выполнить действия, направленные на снятие обременения. После этого собственник обязан выполнить свое обязательство и оформить недвижимость в долевую собственность всех членов семьи. Если этого не выполнить, то Пенсионный фонд имеет право в судебном прядке отозвать выплату.

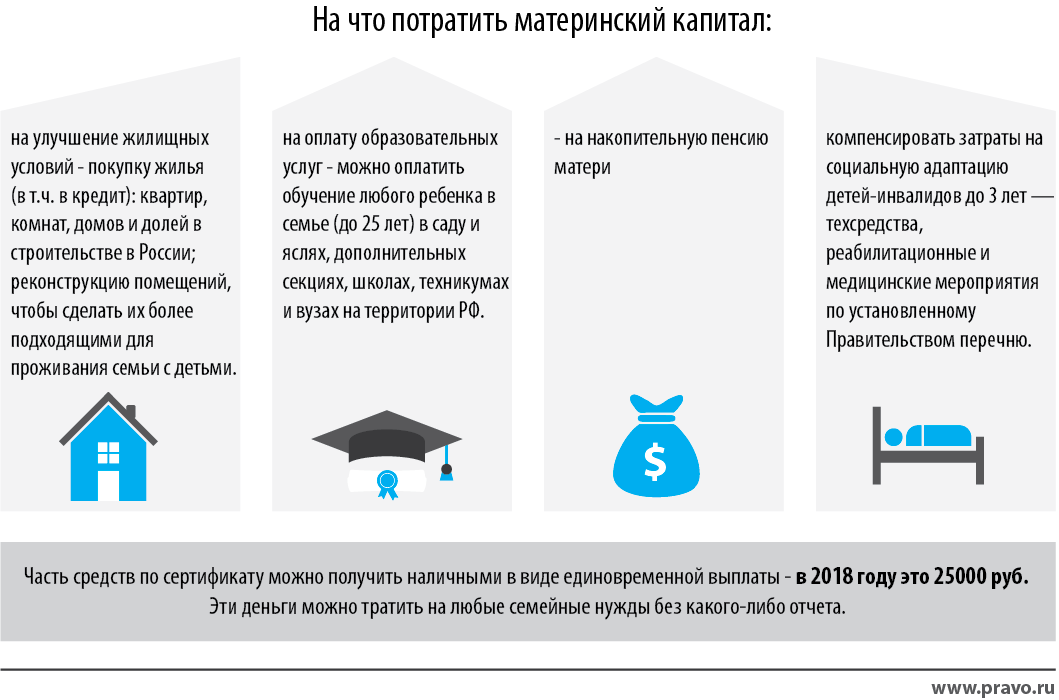

Как использовать средства материнского капитала? Каков порядок погашения ипотеки материнским капиталом? На эти вопросы вы найдёте ответ в материале ниже.

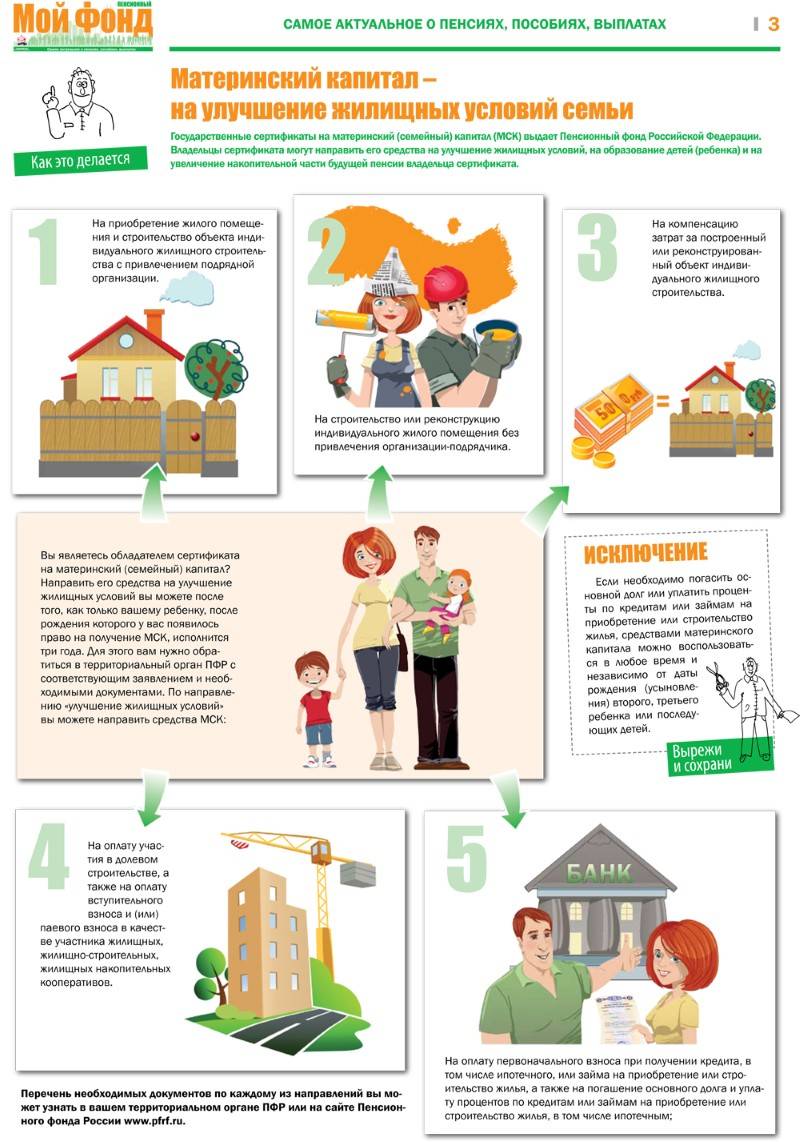

Средства материнского капитала с учетом многочисленных изменений, внесенных в программу правительством и Госдумой по состоянию на 2017 год, можно использовать, не дожидаясь достижения ребенком 3 лет, по нескольким направлениям.

- на уплату первоначального взноса по ипотеке (кредиту или займу);

- на оплату части кредита и процентов за его использование;

- на погашение ипотеки участниками накопительно-ипотечной системы военнослужащих (НИС).

В настоящее время материнский капитал можно использовать только на единовременное погашение ипотечного кредита. Однако 3 июня 2017 глава Минстроя России Михаил Мень подтвердил информацию, что сейчас в его ведомстве ведется разработка нового закона, который позволит гасить ежемесячные платежи по ипотеке сертификатом на маткапитал. Впервые об этом предложении в январе 2017 года объявил замглавы Минстроя Никита Стасишин, отметив: «Это вроде бы мелочь, но с другой стороны, пока человек не работает, у него не болит голова, как каждый месяц платить по кредиту».

Предложенная Минстроем в 2017 году возможность гасить ипотеку ежемесячно из маткапитала позволит снизить долговую нагрузку семьи в ситуации, когда один из родителей уходит в отпуск по уходу за ребенком и в течение 3 лет не имеет доходов для обслуживания ипотечного кредита.

Из этого следует несколько важных обстоятельств:

- Во-первых, гасить ипотеку ежемесячно из материнского капитала смогут только работающие родители (поскольку отпуск по уходу за ребенком до 3 лет предусматривается нормами Трудового кодекса).

- Во-вторых, пока непонятно, в отношении какого ребенка по очередности его рождения будет предоставляться такое право – в последних своих комментариях замглавы Минстроя оперирует фразой «когда рождается третий ребенок», что кажется несправедливым, поскольку семья получает право на материнский капитал за второго ребенка, с которым до достижении 3 лет один из родителей также находится в декрете.

Что нужно, чтобы погасить ипотечный кредит маткапиталом?

В случае одобрения в банке вам выдают жилищный кредит на всю сумму, при этом, как правило, в кредитном договоре про маткапитал вообще ничего не пишется. Порядок действий в этом случае обычно следующий:

- Вы оформляете на себя приобретаемую квартиру или дом или регистрируете в Росреестре договор долевого участия (ДДУ).

- Банк переводит все необходимые кредитные средства на счет продавца, с которым вы теперь фактически оказываетесь в расчете и больше не взаимодействуете.

- Квартира до момента полного погашения вами долга и уплаты процентов будет находиться в залоге у банка (ипотека – это и есть залог недвижимости).

Далее разбираемся непосредственно с самим банком и с вопросом, как погасить взятый жилищный кредит материнским капиталом:

- В банке вы берете справку об оставшейся задолженности по кредиту и говорите, что будете делать досрочное погашение его части средствами маткапитала.

- Идете в отделение Пенсионного фонда (ПФР) по месту жительства, сдаете там необходимые документы вместе с полученной в банке справкой о задолженности.

- В течение месяца ПФР рассматривает ваше заявление о распоряжении и еще месяц переводит деньги в банк на погашение части ипотеки при условии, что это был именно жилищный кредит (то есть «на приобретение или строительство жилья»).

После этого вам в банке пересчитывают ваш новый график платежей с учетом досрочно погашенной части кредита, при этом уменьшается сумма ежемесячного платежа или сокращается срок выплаты ипотеки, вот и все!

Как можно погасить ипотеку материнским капиталом?

Условия

Согласно законодательству Российской Федерации, погашать ипотечные кредиты семейным капиталом разрешается с 2009 года.

Существуют следующие правила и ограничения:

- жильё, которое приобретает семья, должно улучшать её условия проживания и находиться на территории РФ;

- семейный капитал можно использовать как в качестве выплаты основной задолженности по ипотечному займу, так и процентов;

- запрещается использование материнского капитала для уплаты различных штрафов за просроченные выплаты;

- недвижимость обязательно должна находиться в общей (иначе долевой) собственности детей и родителей;

- семейный капитал для выплаты ипотеки можно использовать, не ожидая, пока ребёнок достигнет трёхлетнего возраста.

Если родители способны соблюсти все вышеперечисленные условия, можно приступать к сбору и подаче документов.

Процесс

- Этап №1: посещение банка, который предоставил вам ипотеку. Вы обязуетесь уведомить кредитора о том, что собираетесь гасить ее при помощи семейного капитала. Следует знать, что кредитор не имеет права на отказ. После предоставления в банк необходимых документов (их список будет предоставлен ниже) вам выдадут справку, содержащую сведения об остатке вашей основной кредитной задолженности и процентах, а также правоустанавливающие документы на заложенное жильё.

- Этап №2: написание заявления в Пенсионный фонд России. Обращаться для этого нужно в отделение по месту вашей регистрации, имея с собой полный пакет всех необходимых документов. Бланк для заявления выдается бесплатно.

- Этап №3: получение расписки регистратора. В ней должна быть указана дата принятия и номер заявления, а также имя принимавшего лица.

- Этап №4: ожидание результатов рассмотрения военного вами заявления. Вся данная процедура занимает не менее 30 дней. По истечении этого срока вам пришлют письменное уведомление о принятом решении.

- Этап №5: если решение Пенсионного фонда оказалось положительным, он переведёт деньги на ваш кредитный счёт в течение двух месяцев. Вы обязуетесь снова написать заявление в банк, выдавший займ – о выплате ипотеки с использованием материнского капитала досрочно. Если ипотечный кредит после этого погашен не целиком, вы будете вносить выплаты по займу по обновлённому графику.

Документы

Для предъявления в банк с целью погашения ипотеки материнским капиталом вам понадобятся следующие документы:

От банка вы получите специальную справку, в которой будут содержаться сведения о выданном вам ипотечном займе и документы на жильё. С ними нужно будет обращаться в Пенсионный фонд РФ.

Для подачи заявления на погашение займа в Пенсионный фонд вам необходим следующий пакет важных бумаг:

- Документы, удостоверяющие личные данные, адрес регистрации и жительства, гражданство человека, который является распорядителем сертификата на семейный капитал;

- Сертификат на маткапитал;

- Договор о кредите, подписанный заёмщиком и банком;

- Справка о долге и процентах, выдаваемая банком-кредитором;

- Документ, доказывающий право собственности на жильё, купленное на заёмные средства;

- Письменное обязательство лица, являющегося собственником недвижимости, на оформление её как долевой частной собственности родителей, всех детей в семье и прочих родственников, которые живут вместе с ними. Документ надлежит оформить нотариально;

- Номер финансово-лицевого банковского счёта;

- Если супруг тоже задействован в договоре ипотечного займа, понадобятся:

- Копии документов, удостоверяющих личность, фактический адрес регистрации и проживания, гражданство мужа/жены;

- Копия брачного свидетельства.

Нюансы получения и использования материнского капитала на ипотечный кредит

В»Ã°Ã´ÃµÃ»ÃÂÃÂàÃÂõÃÂÃÂøÃÂøúðÃÂð òÿÃÂðòõ øÃÂÿþûÃÂ÷þòðÃÂàüðÃÂúðÿøÃÂðû ôûàÃÂûÃÂÃÂÃÂõýøàöøûøÃÂýÃÂàÃÂÃÂûþòøù ôòÃÂüàÃÂÿþÃÂþñðüø (ÿÃÂýúÃÂà3, 6.1 ÃÂÃÂðÃÂÃÂø 7 äàâÂÂ256-äÃÂ).

- ÃÂüõõÃÂÃÂàòþ÷üþöýþÃÂÃÂàÃÂÿûðÃÂàÿõÃÂòþóþ ò÷ýþÃÂð ÿþ øÿþÃÂõúõ. áÃÂõôÃÂÃÂòð ñÃÂôÃÂàò÷ÃÂÃÂàø÷ üðÃÂõÃÂøýÃÂúþóþ úðÿøÃÂðûð. ÃÂÃÂþ ÿÃÂõôÃÂÃÂüðÃÂÃÂøòðõÃÂÃÂÃÂ, õÃÂûø þÃÂþÃÂüûÃÂõÃÂÃÂàýþòðàøÿþÃÂõúð.

- ÃÂõýÃÂóðüø üþöýþ ÿþóðÃÂøÃÂàÃÂöõ þÃÂþÃÂüûõýýÃÂù ÃÂðýõõ ÷ðùü. áÃÂõôÃÂÃÂòð üþöýþ ýðÿÃÂðòøÃÂàýð þÃÂýþòýÃÂà÷ðôþûöõýýþÃÂÃÂàø ÿÃÂþÃÂõýÃÂÃÂ.

Нюансы и риски

http-equiv=”Content-Type” content=”text/html;charset=UTF-8″>ion class=”infoblock”>

Выдавать займы по программе материнского капитала могут не все банковские учреждения. Это обусловлено тем, что они хотят минимизировать собственные риски. Если банк оценивает потенциального заемщика как не очень платежеспособного, в выдаче ипотечного займа будет отказано.

Выделяют некоторые нюансы такой процедуры.

- Банки в большинстве случаев отказывают в выдаче ипотеки, если МК используется как первоначальный взнос. Они могут опасаться, что первая сумма будет внесена, а в дальнейшем заемщик не сможет расплатиться с кредитом.

- Даже если выносится положительное решение по выдаче кредита, процентная ставка будет повышена.

- На строящиеся объекты кредиты выдаются реже. Это обусловлено тем, что банки ограждают себя от проблем, связанных с реализацией такой недвижимости при неуплате долга.

- Если гражданин хочет взять кредит на маленький срок, в ипотеке может быть отказано. Одобрение часто получают заявки с длительным сроком кредитования.

- При отсутствии выплат по кредиту банк начинает принудительное взыскание задолженности через суд. Этого удается достичь путем продажи залогового жилья. При этом средства материнского капитала возврату не подлежат.

Выделяют некоторые риски, которые связаны с кредитованием при использовании материнского капитала. Основным среди них является несовершенство контроля за порядком выделения долей в результате внесения средств МК.

В момент продажи квартиры собственник может скрыть тот факт, что при ее покупке использовались государственные средства. И если доли не выделены, а должны быть выделенными, сделка может быть признана незаконной в рамках статьи 168 ГК РФ.

Второй распространенной причиной является нежелание связываться с органами опеки и попечительства в момент реализации жилья. Органы должны дать разрешение на продажу недвижимости, в которой выделены детские доли по материнскому капиталу. Родители должны будут подтвердить, что они не ухудшают условия проживания детей или перечислили на их счет средства, эквивалентные доле.

Судебная практика показывает, что решение часто принимается не в пользу покупателя. Но проблемы могут появиться и у собственников, нарушивших закон. Они будут привлечены к ответственности за:

- нарушение правил использования сертификата на МК (гражданин может лишиться документа);

- нарушение правил ипотечного кредитования;

- противоправные деяния в момент продажи квартиры;

- ущемление прав детей в отношении недвижимого имущества, приобретенного на средства МК.

Какие нужны документы для погашения ипотеки маткапиталом

Итак, первый шаг к подобному распоряжению этими деньгами – документы. Если собрать их пакет неверно, ПФР не одобрит заявление. Поэтому подойти к вопросу подготовки бумаг следует весьма тщательно.

Итак, что потребуется?

- Документ, удостоверяющий личность того, кто владеет сертификатом и желает им распорядиться. Это кто-либо из родителей или законный опекун.

- СНИЛС заявителя.

- Заявление установленного образца, которым податель информирует ПФР о распоряжении деньгами.

- Сам сертификат на маткапитал.

- Кредитный договор (чтобы подтвердить цель использования денег – улучшение жилищных условий этой семьи).

- Банковская справка, которая указывает остаток долга.

- Обязательство собственника (того, кто берет обязательства перед банком и распоряжается капиталом), заверенное у нотариуса, которое предписывает оформить жильё на всех членов семьи после погашения кредита.

- Дополнительные документы, которые могут потребовать в частных случаях. Например, если заявление подает не владелец материнского капитала, а кто-то другой, у него должно быть нотариально оформленная доверенность на это.

После принятия пакета документов ПФР отправляет заявление на рассмотрение. Сколько Вы будете собирать бумаги – зависит только от Вас, а вот ПФР имеет ограниченное время на принятие решения, максимально – до месяца, после чего еще месяц дается им на выплату средств.

Если собственник изменил свое мнение, то в течении всего срока рассмотрения он имеет право отозвать заявление. Но после перечисления средств это становится невозможным. Потому изначально нужно хорошенько подумать, на что вы хотите их потратить.

Ну а оформлять квартиру на всех членов семьи после выплаты долга придется в любом случае. Нарушение этого обязательства является поводом для того, чтобы ПФР инициировал судебное разбирательство и отозвал выплату материнского капитала.

Ипотека военнослужащих и маткапитал

Военная ипотека позволяет военнослужащему в течение определенного периода службы накопить значительную сумму в виде государственной субсидии на покупку жилья. Она направляется в виде оплаты первоначального взноса или частичного погашения взятого ипотечного кредита.

Использование материнского капитала в рамках военной ипотеки стало доступным с 2012 года. Если ипотека военнослужащего подразумевала оформление приобретенной квартиры в собственность военного, то при использовании капитала вступает в силу требование о наделении частями собственности всех членов семьи.

Оформление покупки квартиры с использованием целевого займа военнослужащих производится по согласованию с Минобороны России и подконтрольными ему структурами. Банк выбирают тот, который работает с подобными программами.

Совместное использование военной ипотеки и материнского капитала потребует увеличить ту часть документов, которая касается статуса заемщиков:

- паспорта, ИНН, СНИЛС супругов;

- свидетельство о браке;

- свидетельства о рождении детей и подтверждение их гражданства;

- документы, свидетельствующие о праве на капитал и военную субсидию.

Как погасить ипотеку материнским капиталом?

Согласно ст. 10 закона № 256-ФЗ, чтобы погасить ипотеку средствами маткапитала, владелец сертификата может подать заявление о распоряжении сразу в банк. После этого кредитная организация самостоятельно направит весь необходимый пакет документов Пенсионный фонд. Далее обращение будет рассматриваться в прежнем порядке.

Однако из-за того, что данная процедура была установлена недавно, не все банки успели заключить соглашение об информационном взаимодействии с ПФР. Поэтому распорядиться маткапиталом на ипотеку можно в старом порядке.

Для этого перед обращением в Пенсионный фонд владелец сертификата должен взять в банке справку о получении кредита (в ней указывается размер долга и невыплаченных процентов). Подать заявление о распоряжении и требуемые документы в ПФР можно одним из указанных способов:

- обратиться в территориальное отделение ПФР (лично или через представителя);

- отправить по почте заявление и копии документов, заверенные нотариусом;

- обратиться в отделение многофункционального центра (МФЦ);

- подать электронное заявление через:

- личный кабинет гражданина на сайте Пенсионного фонда;

- единый портал Госуслуг.

Если заявление отправлялось в электронной форме, то владелец сертификата должен предоставить остальные документы в отделение ПФР в течение 5-ти рабочих дней с момента регистрации обращения, в противном случае в распоряжении будет отказано.

Заявление рассматривается Пенсионным фондом один месяц. В случае удовлетворения материнский капитал безналично поступит на указанный счет в течение 10-ти рабочих дней. После этого, если остается задолженность, кредитная организация выдает заемщику новый график платежей.

Предполагается, что заемщик может выбрать, сократить срок выплаты кредита или уменьшить размер ежемесячных платежей. Однако на практике часто оказывается, что банки самостоятельно решают уменьшить величину ежемесячного платежа, а не срок выплаты.

Документы для погашения ипотеки материнским капиталом

Если маткапитал направляется на ипотеку в старом порядке, то владелец сертификата должен собрать документы для кредитной организации и для Пенсионного фонда.

Для распоряжения в органы ПФР необходимо предоставить:

- Паспорт РФ владельца сертификата.

- Свидетельство о браке и паспорт супруга, если он является стороной сделки или обязательства по выплате кредита.

- Копию кредитного договора (договора займа).

- Копию зарегистрированного ипотечного договора.

- Документы, устанавливающие право на жилое помещение:

- при покупке жилого помещения и введения объекта жилищного строительства в эксплуатацию — выписка из ЕГРН о праве собственности;

- если жилое помещение не введено в эксплуатацию — копия зарегистрированного договора долевого участия;

- если кредитные средства были направлены на уплату вступительного или паевого взноса в жилищный кооператив — выписку из реестра членов кооператива.

- о выделении долей супругу и детям.

- Справку об остатке основного долга и процентной задолженности, выданную кредитной организацией.

- Справку о безналичном зачислении кредитных средств на счет владельца сертификата или его супруга.

В отдельных случаях могут потребоваться дополнительные документы, представленные в таблице.

| Случай | Документ |

|---|---|

| Обращение осуществляется через законного представителя |

|

| Ребенок был усыновлен или находится под опекой | Разрешение органов опеки и попечительства |

| Если нельзя подтвердить постоянное место жительства | Подтверждение временной регистрации |

| Если личные данные изменялись | Документы, подтверждающие изменение персональных данных |

После того, как распоряжение будет одобрено, владелец сертификата должен предоставить в кредитную организацию:

- заявление на частичное (полное) погашение ипотеки маткапиталом;

- паспорт РФ заемщика (созаемщика);

- сертификат на материнский капитал;

- справку об остатке средств МСК, выданную Пенсионным фондом.

Как правильно погасить

Чтобы платить по ипотечному займу средствами государственной поддержки, необходимо написать соответствующее заявление в ПФР. В тексте указывается, каким образом приобреталось жильё и как семья планирует использовать материнский капитал. Рассмотрение обращения в среднем проходит в течение двух месяцев. По итогам процедуры капитал перечисляется на расчетный счёт кредитора и покрывают ипотечный кредит.

Чтобы ежемесячно гасить задолженности по жилищному кредиту, у заемщика должен быть стабильный источник дохода и постоянное официальное место работы. Наличие у заёмщика дополнительных активов, таких как материнский капитал, для банка является дополнительной страховкой, чтобы выдавать крупные суммы.

Если заявитель предоставил чёткую информацию о том, как планирует потратить маткапитал на покупку жилья, проблем с одобрением не возникает. В пенсионном фонде консультируют об условиях приобретения объекта, чтобы не начинать волокиту с отказом и возможными судебными тяжбами.

Перечень необходимых документов

Деньги на приобретение жилья получают не сами родители, а продавец или банк, чтобы перекрывать жилищный займ. Но именно родители составляют обращение на передачу средств по сертификату в ПФР, поэтому первый шаг в погашении — именное оформление заявления. К этому моменту покупатели должны чётко представлять, каким образом они планируют использовать субсидийные средства, если собираются расплачиваться с банком. От их решения зависит то, какой пакет документов им потребуется.

Полный список бумаг:

- паспорт заявителя;

- СНИЛС;

- сертификат на материнский капитал;

- свидетельство о рождении/справка об усыновлении или удочерении детей;

- копия ипотечного договора;

- копия договора купли-продажи недвижимости

Материалы по теме

Пред. След. 1 из 43

- документ о заключении или расторжении брачного договора:

- нотариально заверенное обязательство о выделении детям и родителям долей в новоприобретенном жилье (к нему обязательно прилагается справка из банка об остатке по ипотеке).

Порядок оформления

Для приобретения недвижимости на средства гос. поддержки, необходимо осуществить и зарегистрировать сделку купли-продажи выбранного имущества. Каждое из указанных действий занимает определенное время, поэтому их лучше делать заранее. Это касается и заявки на списание ипотеки в размере 450 тыс. руб за рождение третьего ребёнка.

Пошаговая инструкция по составлению договора:

- Получение справки о получении кредита из банка. Справка подтверждает наличие ипотечного заёма у владельца сертификата. Там же указывается остаток по долгу, реквизиты кредитора, данные заемщика и др.

- Оформление письменной гарантии на выделение долей. Для целевого использования средств государственной помощи, каждый отдельный член семьи должен иметь долю собственности. Однако жилищный кредит оформляется на одного человека, а распределить доли возможно только после погашения, в течение 6 месяцев. Поэтому фонду необходима нотариально заверенное обязательство, что мать или отец сделает это.

- Подача заявления в ПФ. Оформлять заявление на передачу средств на ипотечный счёт полагается в отделении регионального пенсионного фонда или МФЦ, но чтобы не стоять в очереди, можно сделать это в режиме онлайн через портал госуслуг или в личном кабинете на сайте фонда. К заявлению должен прилагаться пакет документов.

- Ожидание ответа от пенсионного фонда.

До тех пор, пока собственник не получит заявленные средства, в Росреестре будет указано, что покупатели не имеют права собственности на данный объект. Это теоретически может стать проблемой, так как при отказе фонда в перечислении финансовой помощи от государства, семейству придётся самостоятельно гасить долг либо расторгнуть контракт с продавцом.

Сроки

Процедура оформления справки из банка занимает несколько дней. Рассмотрение заявки в ПФР далеко не быстрое — до двух месяцев. Если ПФР одобрил реализацию средств, то деньги перечислят на расчетный счёт кредитора в течение десяти рабочих дней. Время на использование средств капитала не ограничено.

Процедура получения материнского капитала.

При желании вложить

денежные средства МК в недвижимость, нужно:

- Проанализировать предложения финансовых учреждений и выбрать наиболее подходящее.

- Собрать необходимые документы.

- Написать в банке заявление.

- Специалистам на решение вопроса отводится неделя. После этого, нужно получить ответ.

- Если банк дал согласие, надо подыскать недвижимость на территории нашей страны, которую хотелось бы приобрести.

- Подписать договор с продавцом недвижимости, и предоставить все выданные им документы в банк.

- Подписать банковскую ипотеку и получить деньги.

- Провести сделку. Перевести деньги на основании договора купли-продажи.

- Прийти в ПФР и предоставить всю документацию для получения МК.

- ПФР в течение десяти дней рассматривает заявку.

- После этого денежные средства поступят в банковское учреждение.

- Заявитель должен прийти в банк, чтобы его сотрудники пересчитали ежемесячный платеж с учетом внесенных средств МК.