Как минимизировать потери от навязанной страховки?

Оформить страховку самостоятельно

В соответствии с ФЗ №353-ФЗ «О потребительском кредите (займе)» банк обязан предоставить заемщику потребкредит на тех же условиях, если заемщик самостоятельно застрахуется в пользу кредитора. При этом страховая компания должна соответствовать всем требованиям банка.

Перевожу на человеческий язык. Берете в банке список аккредитованных им страховых компаний, обзваниваете их и выбираете самый выгодный для Вас тариф. Экономия получается очень приличной.

Банк обязан принять «чужой» полис! Если отказывается – ссылайтесь на постановление РФ №386 и ФЗ №135-ФЗ «О защите конкуренции».

Использовать свежую лазейку в страховом законодательстве

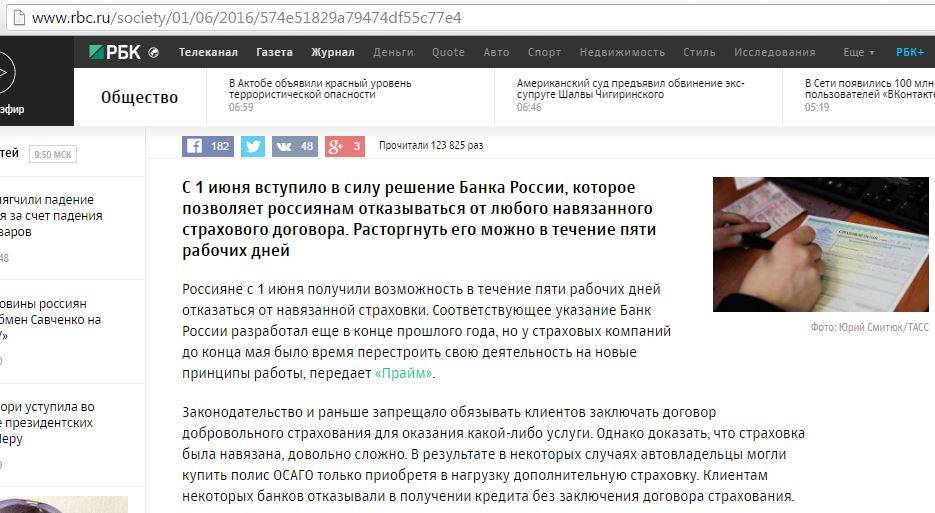

С 1 июня 2016 года россиян, наконец, освободили от «добровольного» страхования. С этого момента вступило в силу Указание Банка России «О минимальных требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» от 20.11.2015 г.

Теперь в течение пяти дней с момента заключения страхового договора можно обратиться в СК, отказаться от страховки и вернуть деньги в полном объеме. Если на момент подачи письменного отказа договор уже действовал, то страховая удержит с клиента деньги за несколько застрахованных дней. Отказаться можно почти от всех видов страховых продуктов: КАСКО, жизни, финансовых рисков, ответственности, медстрахования.

Но, к сожалению, для заемщиков это вряд ли что-то меняет…

Ведь ставки по кредитам «со страховкой» и «без» серьезно отличаются. Отказавшись от страховки «задним числом», Вы меняете условия кредитования в худшую сторону. Разница в процентах нередко составляет 4-7% годовых. Банк может отреагировать и по-другому: потребовать досрочного закрытия кредита и возврата остатка задолженности вместе с процентами.

Написать претензию в банк

В претензии опишите ситуацию со всеми ссылками на закон. Потребуйте письменного обоснования отказа. Оставьте у себя один экземпляр претензии с номером обращения и подписью сотрудника банка.

Еще, как ни странно, хорошо работают отзывы в Интернете (банки реагируют на них быстрее, чем на письменные обращения, особенно на banki.ru). При желании письменный ответ банка можно обжаловать в Роспотребнадзоре, в Федеральной антимонопольной службе и даже в интернет-приемной Банка России.

Почему банки активно «навязывают» страховку по кредиту

Если польза страховки по кредиту для заемщика довольно спорна: она хоть и дает уверенность в завтрашнем дне, но при этом увеличивает затраты, то для банка отрицательных сторон не существует:

- Во-первых, за счет страхования жизни заемщика или залогового имущества кредитное учреждение существенно снижает риск невыплаты по ссуде. Разумеется, такой кредит будет гораздо предпочтительней, чем тот, страховка по которому не оформлялась;

- Во-вторых, банки получают значительные комиссионные от страховых компаний. Причем они могут составлять до 30-40% от суммы договора.

- В-третьих, банк может получить дополнительную выгоду от включения страховки в «тело» кредита. Такая процедура проводится, когда заемщик не имеет возможность оплатить стоимость страховки до оформления кредитного договора. По сути, банк выдает дополнительный кредит на оплату стразовых взносов, а сам получает доход от процентов на эту сумму.

Как мы видим, за счет оформления страхового договора банк не только снижает свои риски, но и получает дополнительную прибыль. Неудивительно, что сотрудники кредитных отделов практически настаивают на оформлении страховки даже в тех случаях, когда она необязательна.

Обязательно ли страхование?

Законодательство запрещает банковским учреждениям навязывать дополнительные услуги, угрожая, что не предоставят основную услугу. Сотрудники банка могут лишь предложить подключение тех или иных опций, а клиент уже решает, нужны они ему или нет.

Это же касается и страхования. Банк не имеет права заставлять заемщика оформлять страховку, уговаривать его в этом. Также кредитор не вправе отказываться в выдаче денежных средств по причине отказа клиента от страхования.

Но есть некоторые ситуации, когда страховка должна оформляться обязательно.

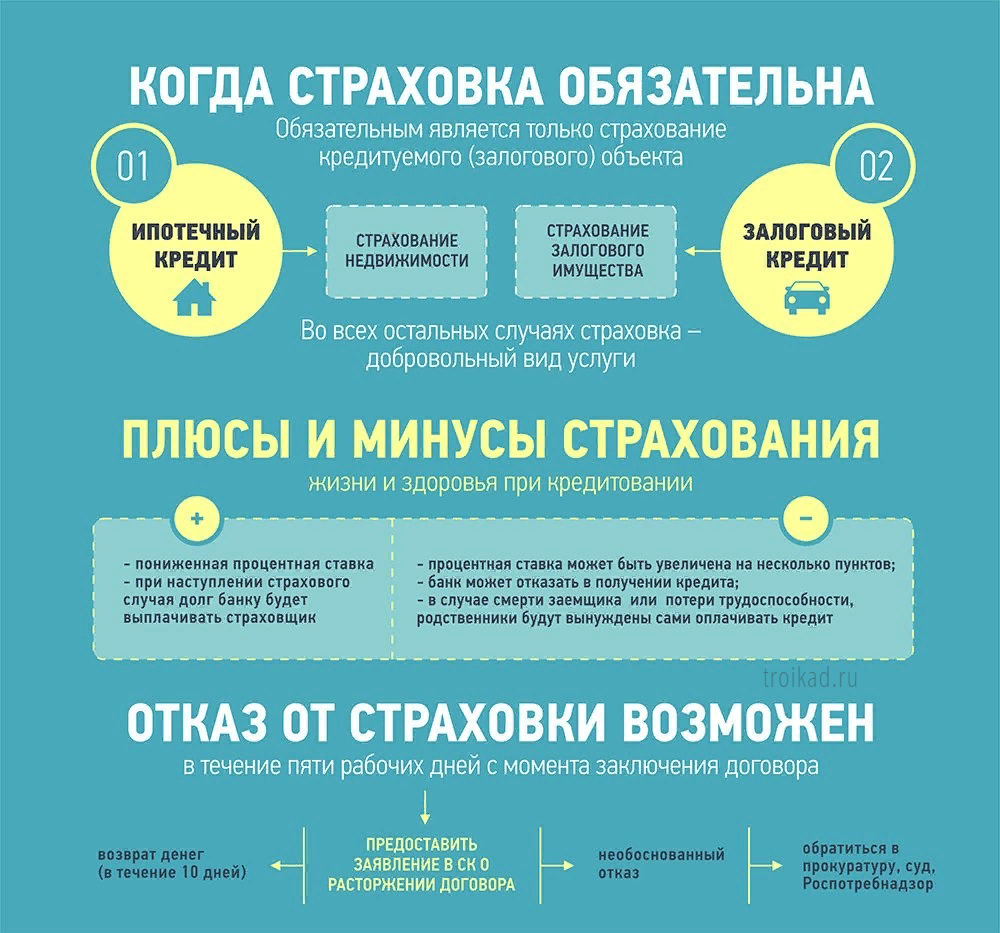

- Заключение ипотечного кредита. В этом случае требуется имущественное страхование покупаемого жилого помещения.

- Оформление займа, предполагающего предоставление имущества в залог. При такой услуге придется застраховать залоговый объект, переданный банку.

- Получение потребительского кредита, соглашение о котором содержится страхование как обязательный пункт.

Судебная практика по вопросам отказа от добровольного страхования

Ситуации, когда заявитель невнимательно изучил условия кредитования – не редкость.

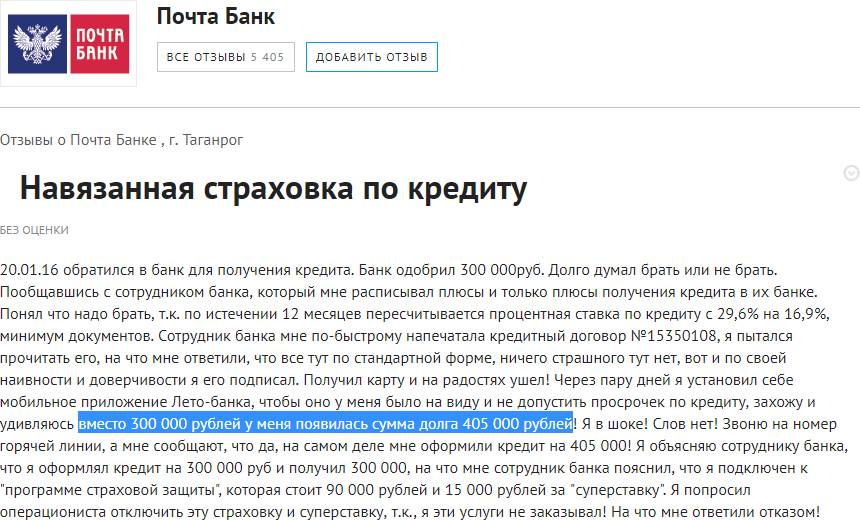

Пример. Заемщик Тарасов Р.В. обратился за получением потребительского кредита без обеспечения на сумму 300 тысяч рублей, в довесок ему было предложено купить полис страхования жизни за 60 тысяч рублей на весь период кредитования. Через несколько месяцев гражданин Тарасов узнал, что страхование жизни в данном случае – опция добровольная, расценив навязанную ему страховку как нарушение своих прав.

Дальше он подготовил заявление в банк, в котором требовал исключить из договора пункт об обязательном страховании по причине того, что услугу ему навязал банковский работник. Банк ответил письменным отказом, после чего клиент решил отправиться в суд, где сумел добиться возврата части потраченных на оплату страхового полиса средств. Метод радикальный, но только таким образом можно защитить свои интересы.

Однако, банкам тоже есть что сказать в свою пользу. В информационном письме Президиума ВАС от 13.09.2011 г. N 146 сказано: если банк не мешал клиенту в заключении договора без покупки страхового полиса, отказаться от уже купленного полиса не получится.

Простой пример: в банке есть две программы: со страховкой под 15% годовых и без страховки под 19%. Логично, что клиент выбрал первый вариант. Таким образом его решение было добровольным и осознанным, поэтому суд встает на защиту прав банка. В этом случае отказ от страховки по кредиту просто невозможен. Чаще всего подобные решения принимаются относительно ипотечных кредитов и займов на покупку автомобиля.

Отказ от страховки по действующему кредиту

Часто возникают ситуации, когда заемщики, торопясь получить кредит, не вдаются в детали и подписывают договоры «не глядя». В дальнейшем вы можете понять, что сотрудник банка без уточнения оформил страховой договор, и его существование и выплаты по страховке вас не устраивают. В данном случае вы можете подать в банк заявление об отказе от страховки. Разумеется, это касается только тех случаев, когда по условиям банка страхование было необязательной дополнительной услугой.

В недавнем прошлом расторжение уже оформленного договора страхования было или невозможно, или крайне затруднительно. От клиента требовалось большое количество документов, расторжение влекло за собой дополнительные затраты, а решение банка и страховой компании редко было в пользу отказа от страховки. Сегодня сразу несколько крупных банков предлагают провести процедуру расторжения договора страхования абсолютно бесплатно – достаточно «уложиться» в заранее определенный срок. Например, в Сбербанке он составляет 30 дней.

В течение 1 месяца с момента заключения кредитного договора заемщик может обратиться в Сбербанк с заявлением об отказе от страховки. Банк обязан исполнить это заявление, расторгнув договор страхования и пересчитав кредитные выплаты.

Если банк не соглашается добровольно расторгнуть навязанный клиенту договор, заемщик вправе обратиться в суд. Однако стоит понимать, что в этом случае вам нужно будет иметь доказательства того, что вы не были согласны на оформление страховки.

Также, будет интересно прочитать: Как отказаться от кредита если договор уже подписан?

Как писать заявление

Для возврата навязанной страховки по кредиту за предусмотренный договором период достаточно оформить заявление, в котором указать дату, номер страхового документа, номер счёта в банке, куда страховщики обязаны перечислить взнос. Полные реквизиты банковского счёта должны включать:

- наименование банка;

- банковский идентификационный код (БИК);

- идентификационный номер налогоплательщика (ИНН);

- код причины постановки на учет (КПП);

- корреспондентский счёт (к/с);

- расчетный счет (р/с);

- Ф.И.О. получателя.

канал IPnalog

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует – напишите в форме ниже

Уловки банка

Банк может использовать не одну схему, чтобы заставить вас застраховать кредит.

Первый вариант

Если берется кредит с обеспечением залога, то полностью отказаться от страхования недвижимого имущества, оборудования или автомобиля, являющегося имущественной гарантией возврата займа нельзя. Но здесь и возникает та ситуация, при которой банк заставляет заемщика страховаться именно в той компании, которую он указывает.

Здесь у банка есть свой интерес – либо этот страховщик входит в тот же финансовый холдинг, что и сам банк, либо он является дочерним предприятием организации-кредитора. Это является прямым нарушением банка.

У законопослушных банков есть до пяти страховых организаций, аккредитованных им. В этом случае заемщику предоставляется выбрать любую из них. В некоторых случаях, исходя из той же конкуренции между страховщиками, некоторые из них предлагают банкам большие комиссионные.

А кредитному специалисту предлагают большие проценты за то, что выбор заемщика падет именно на их компанию. Поэтому даже при аккредитации нескольких страховых компаний, банковским служащим будет предлагаться именно конкретная страховая компания, а об остальных попросту будет умалчиваться.

Второй вариант

Банком предлагается страхование вашей жизни при оформлении кредита без обеспечения. Но, согласно законодательству РФ, вы вправе отказаться от такой страховки, так как это не является обязательной сопутствующей процедурой.

Здесь кредитор откровенно старается получить как можно большую выгоду с вас. Если во внутреннем документе кредитора, а это обычно Паспорт кредитного продукта, не прописано по этой программе обязательное страхование займа, то смело отказывайтесь от данной услуги.

Юристы

Ермаков Андрей Валерьевич

Адвокат, партнер Юридического Агентства Санкт-Петербурга Ермакова (Степанова) Любовь Владимировна

Ведущий юрист Юридического Агентства Санкт-Петербурга Степанов Денис Юрьевич

Ведущий юрист Юридического Агентства Санкт-Петербурга Каваляускас Василий Анатольевич

Ведущий юрист Юридического Агентства Санкт-Петербурга Челюк Александр Юрьевич

Практикующий юрист Юридического Агентства Санкт-Петербурга Данилочкина Полина Александровна

Руководитель отдела Банкротство физических и юридических лиц Золотова Нина Сергеевна

Адвокат, партнер Юридического агентства Санкт-Петербурга. Истомина Ольга Викторовна

Руководитель отдела исполнения

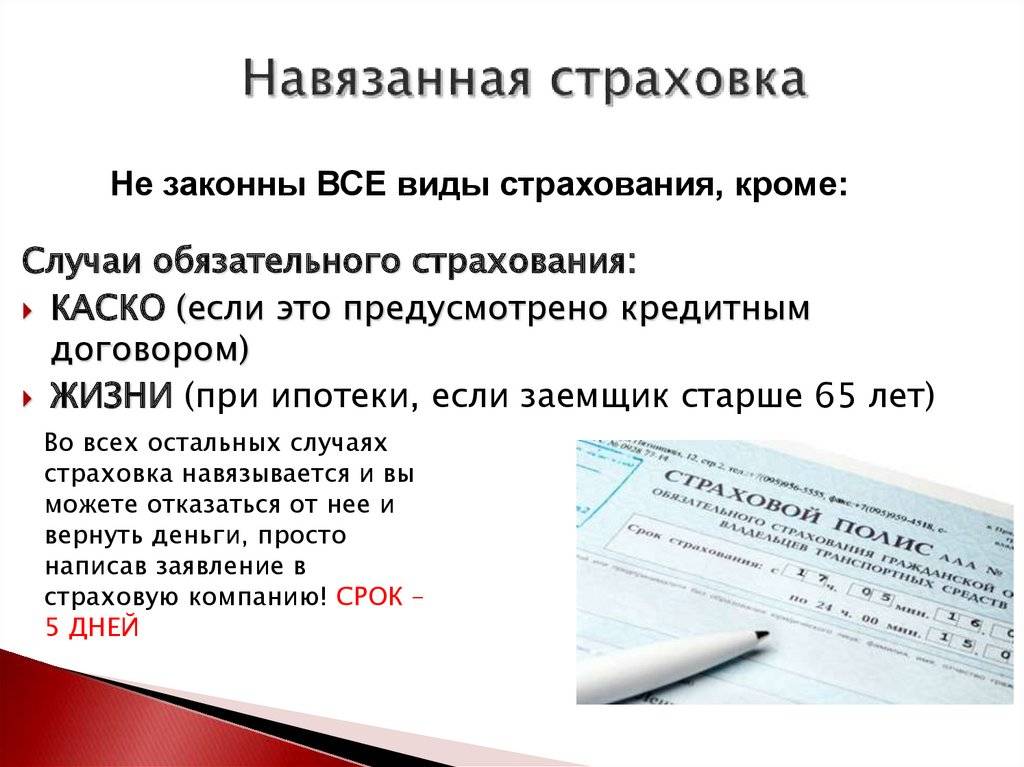

Есть обязательная страховка и случаи, когда услуга не требуется

Услуга обязательного страхования применяется строго в ряде случаев:

- При оформлении ипотечного кредита. В этом случае застраховать необходимо сам объект сделки – залоговое жилье, а также может потребоваться страхование жизни заемщика;

- По ипотеке с господдержкой заемщик оформляет договор страхования жизни;

- При приобретении транспортного средства в кредит – полис ОСАГО или КАСКО.

Во всех остальных случаях требование банка застраховаться на случай увольнения с работы, финансовых рисков, потери трудоспособности и пр. неправомерно и таким образом банк пытается заработать на своих клиентах.

Вместе с тем страховка действительно служит гарантией на случай непредвиденных обстоятельств, поэтому необдуманно от нее отказываться – не самый лучший вариант. Сэкономить внушительную сумму можно, если обратиться в понравившуюся страховую компанию самостоятельно, а не пользоваться услугами предложенной банком страховой. Часто оказывается, что за одну и ту же опцию страхования жизни во втором случае заплатить придется в 2 раза дороже.

Важно! Если страховка нужна, оформить её лучше самостоятельно. В диалоге с банком, который может отказаться принимать полис «посторонней» компании, ссылаться нужно на постановление правительства №386 и ФЗ №13 «О защите конкуренции»

Эти нормативные акты дают клиенту возможность свободно выбирать страховую компанию.

Как расторгнуть навязанную страховку?

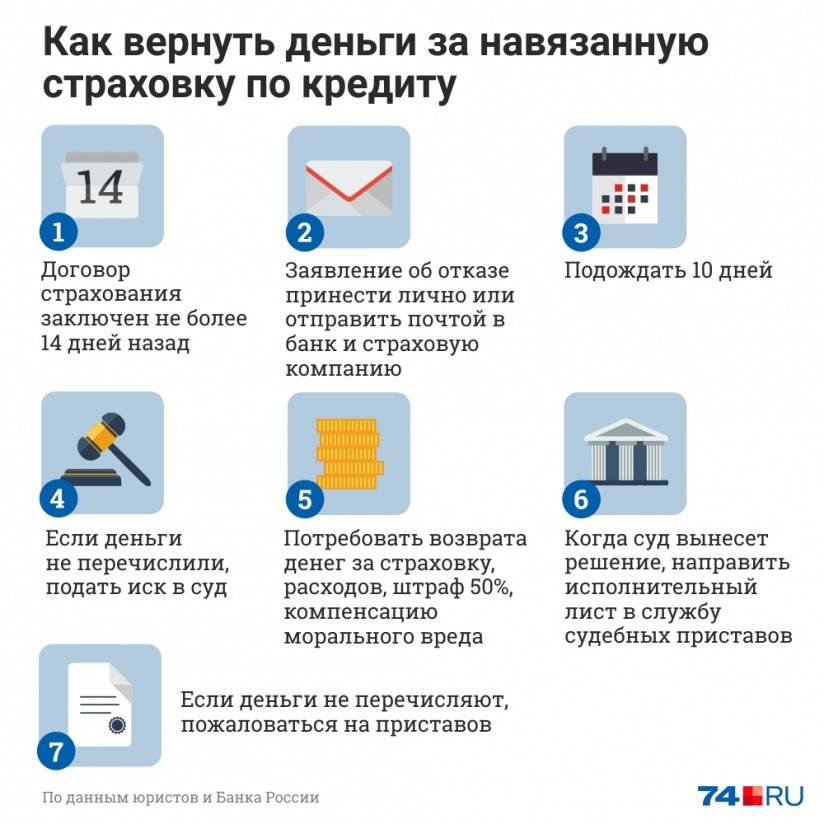

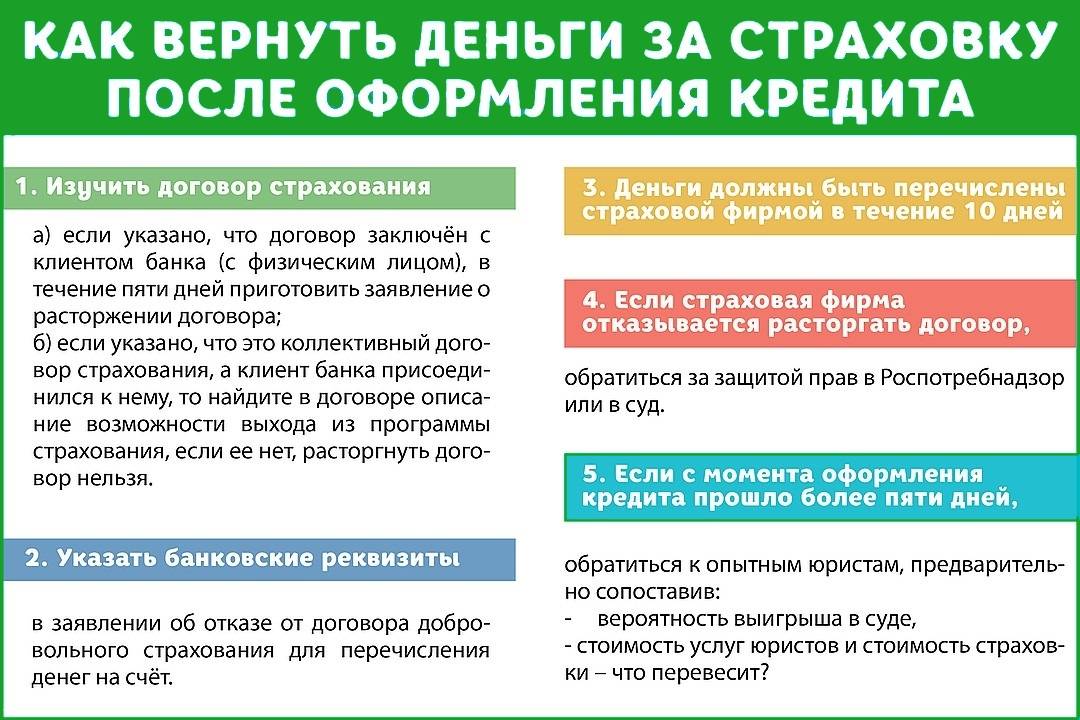

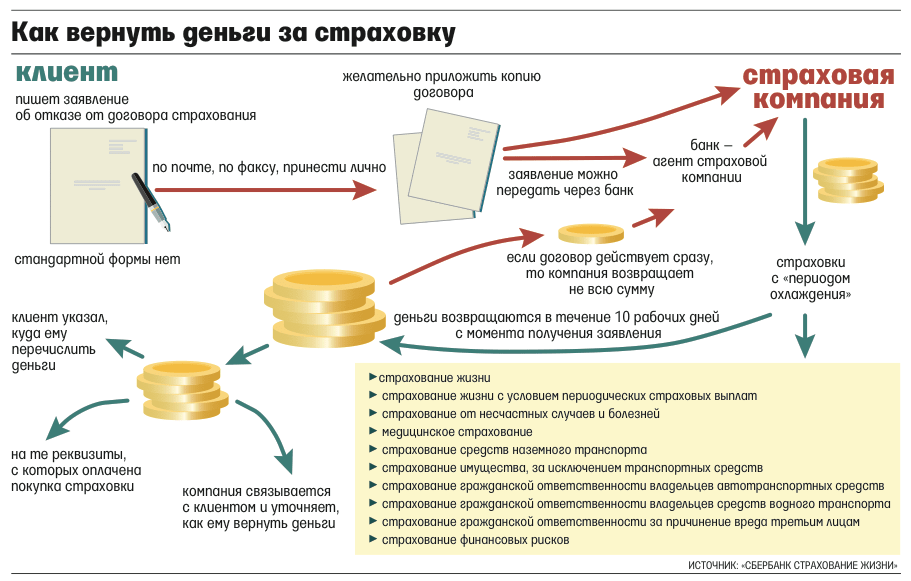

Если вы не хотели оформлять страховку, но под давлением банковских работников согласились, вы имеете право ее аннулировать.

Существует Указание Банка России №3854-У, сообщающее о возможности возврата всей суммы страховой премии. Нужно подать соответствующее заявление в течение 14 календарных дней с момента оформления.

Сделать это можно двумя способами.

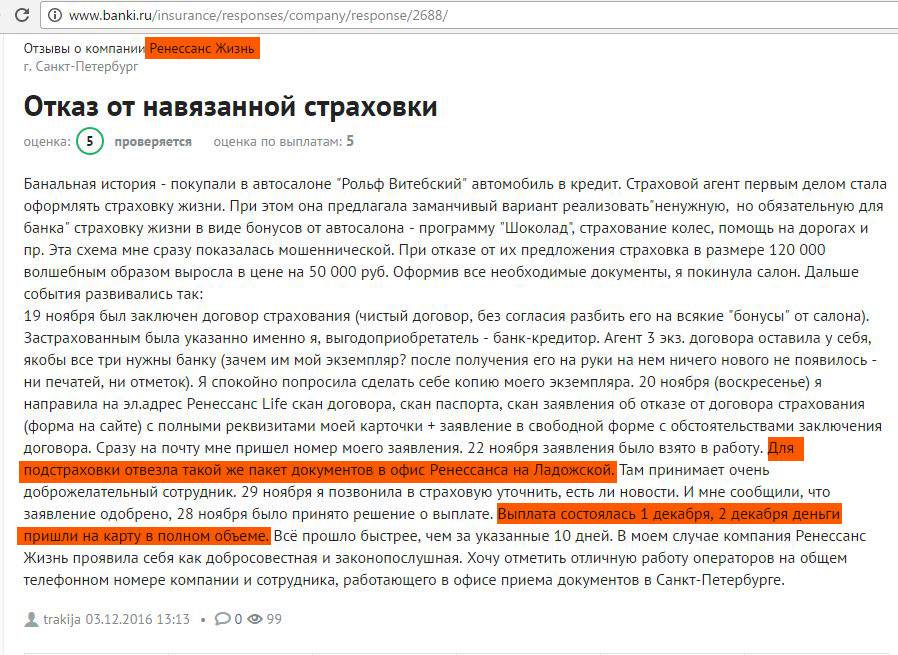

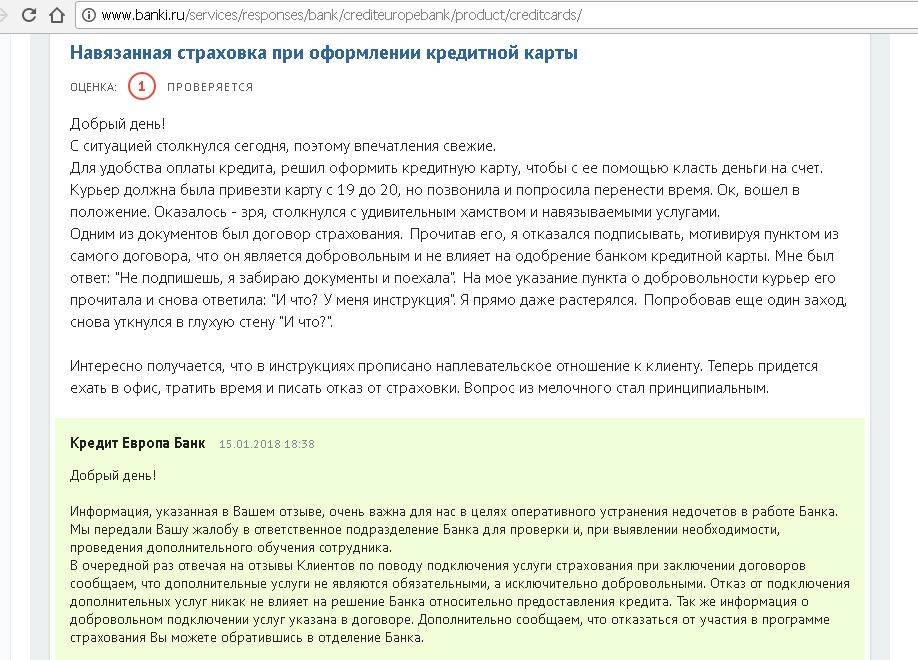

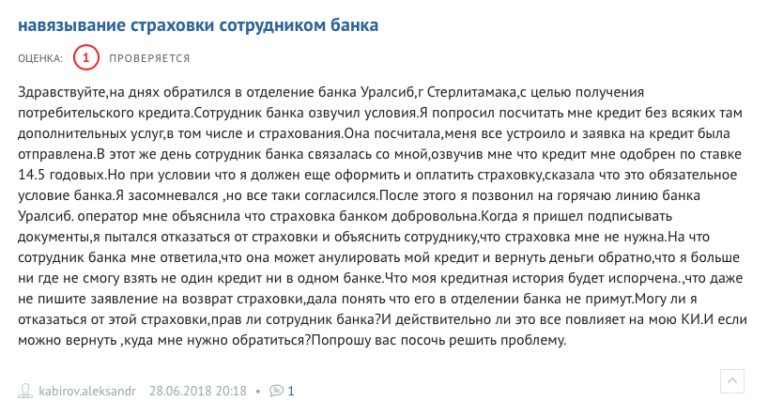

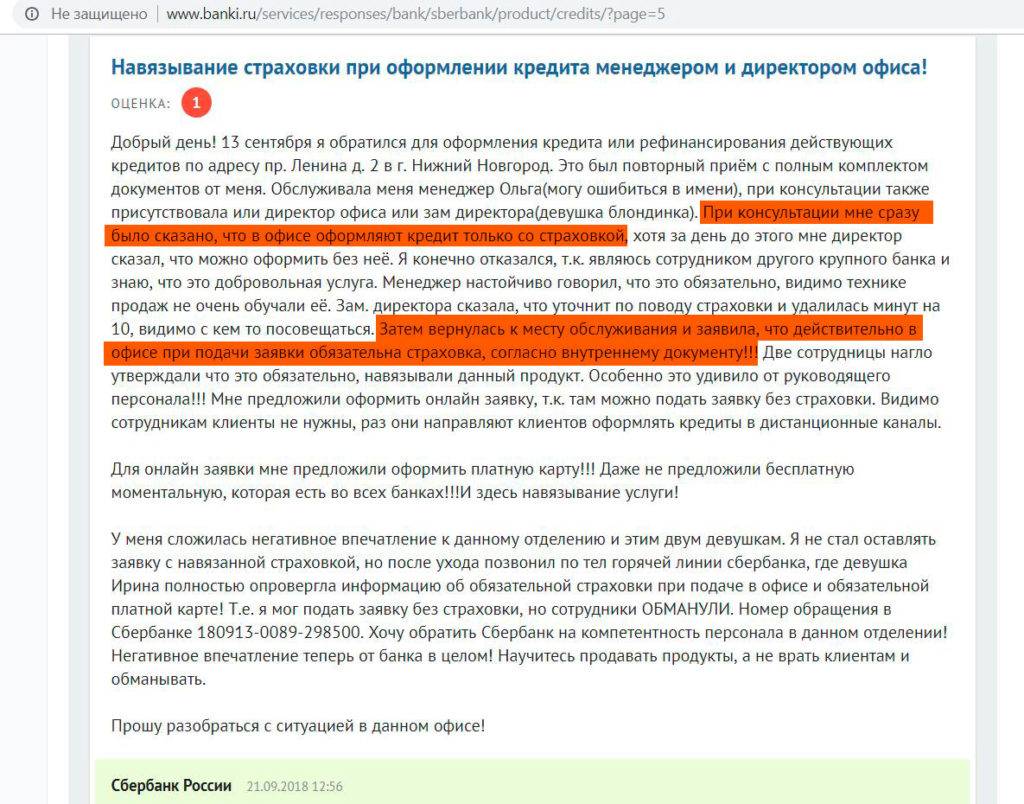

- Обратиться в отделение кредитной организации и заявить о желании расторгнуть страховку. Но помните, что отказ клиента от навязанной при оформлении кредита защиты – это брак в работе сотрудников. Следовательно, вас будут отговаривать от расторжения договора. Если это делает рядовой сотрудник, попробуйте обратиться к руководителю. Не помогло? Найдите в отделении книгу отзывов и предложений и опишите ситуацию там. Увидев это, вам дадут бланк заявления на подпись и сориентируют по срокам возврата. Также можете напомнить работникам банка о существовании «Роспотребнадзора», который с удовольствием выслушает историю о навязывании страховки при получении кредита, и сайта banki.ru, где вы поделитесь своими впечатлениями со всей страной. Поскольку официальная жалоба – это пятно на репутации банка, ситуацию с высокой долей вероятности удастся урегулировать в офисе.

- Обратиться в страховую компанию. Для этого нужно на официальном сайте скачать бланк заявления о досрочном расторжении договора страхования и заполнить его. К заявлению следует приложить копию паспорта, страховой полис и квитанцию об оплате.

Уведомлять банк о расторжении страховки вы не обязаны, стороной договора кредитная организация не является.

Осуществить возврат страховая должна в течение 10 дней. Если этого не произошло, вы имеете право обратиться в суд. Практика показывает, что с хорошим юристом, который поможет грамотно составит; иск и собрать все необходимые документы, шансы на победу высоки.

Победа означает дополнительные выплаты от страховой за каждый день просрочки.

Вышеописанное актуально, если вы отказываетесь от страховки до истечения 14 дней. Если этот срок прошел, сделать ничего нельзя. Вы по-прежнему имеете право расторгнуть договор страхования, но деньги вам страховая не вернет.

И тут не поможет суд, потому что невозможно оспорить подписанный вашей рукой документ, где говорится, что возврат возможен в течение 14 дней.

Кредит уже оформлен

В случаях с навязыванием страховки при получении кредита судебная практика обычно на стороне заемщика. Прежде чем подавать исковое заявление, необходимо попытаться урегулировать вопрос в досудебном порядке. Для этого нужно составить претензию в адрес банка, указав, что при оформлении кредита менеджер:

- не предложил страховку как дополнительную услугу;

- не сообщил ее стоимость;

- не предложил варианты кредитования с покупкой полиса и без нее;

- отметил ваше согласие на покупку вместо вас;

Наличие этих обстоятельств указывает, что банк не сообщил вам полную информацию об услуге перед тем, как ее оказать. Это является нарушением статьи 12 закона «О защите прав потребителей». Также можно ссылаться на статью 16 того же закона. Если страхование не является обязательным в вашем случае (не ипотека и не автокредит) – нужно сослаться на закон «О кредитовании», характеризующий покупку полиса как дополнительную и добровольную услугу. Полный перечень законодательных актов, подтверждающих нарушение ваших прав, зависит от конкретной ситуации. В претензии нужно указать, что вы требуете вернуть стоимость полиса, а также проценты, выплаченные по нему.

Если банк откажет в удовлетворении претензии, отправьте запрос в Роспотребнадзор: законно ли навязывание страховки при получении кредита в вашем случае? Получив заключение надзорной организации в свою пользу, вы снова можете потребовать у банка вернуть деньги напрямую либо обратиться в суд.

Досрочное погашение займа

Страховка оформляется на весь период действия кредитного соглашения. При этом возможны два варианта уплаты премии:

- единовременно, в момент получения займа;

- ежемесячно, при внесении каждого платежа.

В первом случае возмещение премии полностью зависит от условий соглашения. Например, «Хоум Кредит банк» предусматривает возврат части премии при полном преждевременном возврате ссуды.

Если в договоре прописано, что СК вернет взнос при досрочной выплате займа, то действуйте по следующему алгоритму:

- получите в кредитном учреждении справку о полном погашении долга;

- напишите страховщику заявку на возврат части премии;

- передайте в СК документы – полис, справку из банка, подтверждение уплаты взноса, копию паспорта, реквизиты для возврата;

- дождитесь ответа.

Сумма будет возвращена не в полном объеме, а пропорционально оставшемуся периоду действия соглашения.

Законность страхования

Страхование – это вид отношений между физическими и юридическими лицами, связанный с защитой прав и интересов сторон при наступлении указанных в договоре событий. Страховка может быть добровольной или обязательной. Есть всего три случая, когда без подписания договора о предоставлении страховых услуг, банк не может выдать кредит:

- Заключение договора ипотеки. Недвижимость, приобретаемая в кредит, обязательно должна быть застрахована.

- Получение займа под залог движимого или недвижимого имущества. Собственность заемщика, а также права собственности на нее подлежат страхованию. Например, автокредит.

- Оформление ипотечного договора по программе государственного субсидирования. Одно из обязательных требований – страховка жизни заемщика.

Важно! Для всех остальных случаев, когда страхование приобретается не по инициативе клиента, услуга считается навязанной банком

Признать договор недействительным

В некоторых случаях для возврата премии можно признать заключенное соглашение недействительным. Страховка будет признана таковой, если в ее условиях содержатся пункты, противоречащие закону, или нарушающие права застрахованного лица.

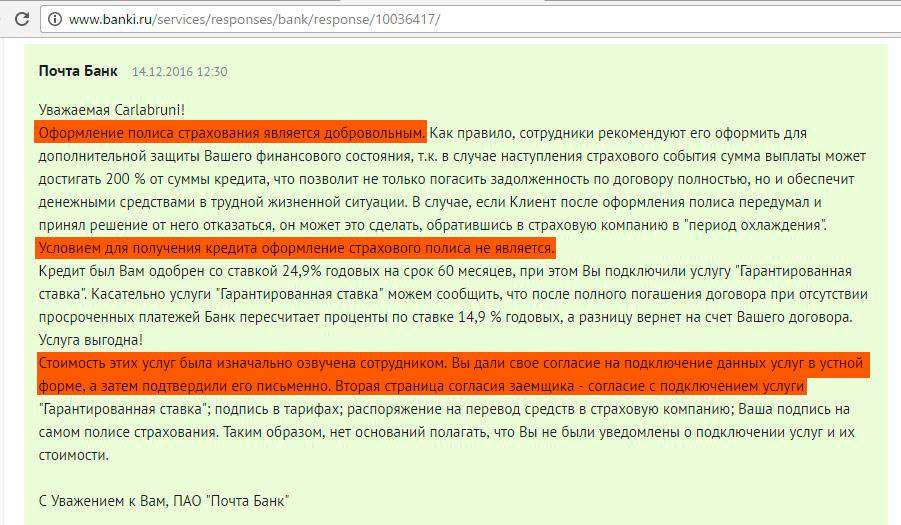

Например, по условиям страхования, предлагаемого при оформлении ссуды в «Почта банке», нельзя застраховать от потери работы гражданина, являющегося индивидуальным предпринимателем. Если заемщик ИП, то полис аннулируется согласно ст. 944 ГК РФ.

Также можно расторгнуть договор в суде, если удастся доказать что он был заключен под угрозой или путем обмана.

Кредит еще не оформлен

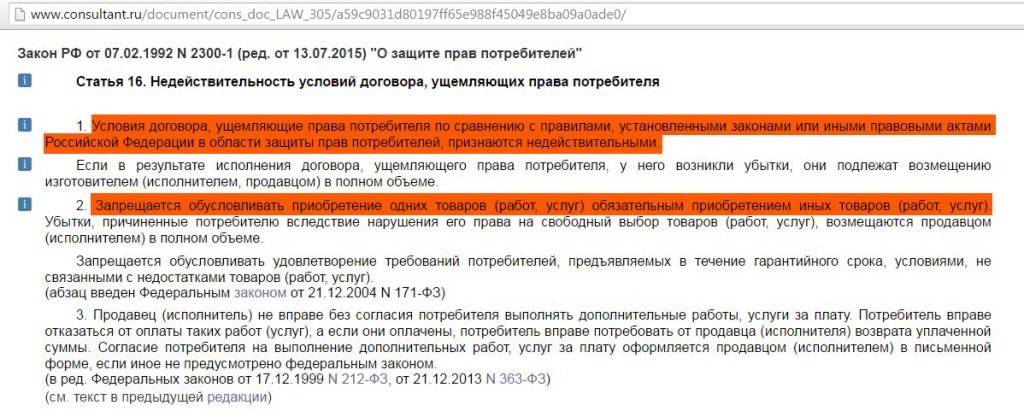

Если банк навязывает страховку для получения кредита, обратитесь в головной офис с письменной претензией о том, что договор содержит условия, ущемляющие права потребителей. Согласно статье 16 закона “О защите прав потребителей», такие условия признаются недействительными. В той же статье сказано, что приобретение одного товара не может подразумевать обязательное приобретение другого. Это касается и услуг. Копию претензии можно отправить в отдел по работе с потребителями финансовых услуг Центробанка России.

Ситуация с незаконным навязыванием страховки при взятии кредита настолько обострила отношения между заемщиками и кредиторами, что в 2016 году ЦБ РФ ввел пятидневный «период охлаждения». За это время обладатели ненужной страховки могут отказаться от нее без объяснения причин. К сожалению, некоторые банки в ответ повышают ставку или отдают лишь малую часть суммы, потраченной на полис.

Навязывание страховки при получении кредита

На законодательном уровне закреплен запрет продавать одну услуги с целью продажи другой. Иными словами, Банк не имеет права заставлять клиента приобретать услугу страхования, чтобы впоследствии открыть доступ к получению кредита. Одна услуга не должна зависеть от другой. Навязывание страховых услуг противоречит законодательству РФ.

На практике банки пользуются рядом уловок, позволяющих заставить заемщика добровольно приобрести финансовую защиту:

- В процессе заполнения заявки на кредит менеджер банка сообщает, что при подключении услуг страхования у заемщика повышается вероятность получения положительного ответа. Когда клиент нуждается в деньгах, он будет пытаться увеличить свои шансы, добровольно соглашаясь застраховать финансовые риски.

- В банках часто отсутствуют некоторые кредитные продукты без страховки. Если клиент в заявке указал, что против страхования, банк может принять отрицательное решение. На деле сложно доказать эту взаимосвязь, так как банки не обязаны сообщать потенциальным клиентам о причине отказа.

- В продуктовой линейке банка обычно представлены два варианта годовой ставки: высокая (без финансовой защиты) и более низкая (со страховкой). Закон не запрещает финансовым организациям самостоятельно определять стоимость своих услуг.

- Услуга страхования оформляется отдельным договором, в первой части которого четко прописано, что страхователь добровольно страхует свои риски. Подписание договора говорит о соглашении клиента с тем, что он самостоятельно принял решение застраховать риски, связанные со своей жизнью/здоровьем или ответственностью. Исход многих судебных разбирательств показывает, что обратное доказать очень сложно.

- Подключение заемщика к системе коллективного банковского страхования. Потенциальный клиент не приобретает полис, а производит оплату за участие в программе. В таком варианте банк исполняет роль посредника между страховщиком и заемщиком, и, кроме страхового полиса, клиенту придется выплачивать комиссию банку.

Кому и зачем нужна страховка

Институт страхования в кредитных правоотношениях призван обеспечить стабильность финансового положения банковской сферы, минимизировав риски образования и накопления проблемной задолженности в целом по отрасли за счет возможности компенсировать убытки их погашением страховыми компаниями. Но все это в большей степени теория.

На практике участвующие в системе кредитного страхования компании являются либо партнерами банков, либо их аффилированными лицами. В любом случае от количества заключенных через определенный банк договоров страхования, а главное, объема полученной по ним прибыли, зависит и прибыль банка. В результате каждый прямо или косвенно заключенный банком договор страхования приносит кредитному учреждению двойную выгоду – банк застраховал свои риски, причем за счет клиента-заемщика, и получил свой партнерский процент.

А что заемщики, какие потенциальные преимущества несет им договор страхования? Необходимо сказать, что видеть в страховке исключительно недостатки для клиентов банка – не совсем корректно. Статистика показывает, что с каждым годом доля просроченных кредитов, проблемных задолженностей растет. Это свидетельствует, что финансовое положение заемщиков в целом по рынку кредитования в последние годы далеко от стабильности. Если заемщиком была застрахована ответственность по кредиту, риски неспособности исполнять свои обязательства по причине потери работы, снижения уровня доходов, утраты трудоспособности или иных тому подобных обстоятельств, то за счет страховых выплат может быть погашен весь или большая часть кредитного долга, а значит, ответственность заемщика-должника будет исключена или сведена к минимуму. Это действительно так. И это реальное преимущество наличия договора страхования для заемщика. Но, к сожалению, единственное, к тому же используемое практически в единичных случаях. Иначе бы страховка по кредитам не была столь выгодной для страховых компаний и банков, особенно учитывая тот факт, что сегодня она предлагается чуть ли не по всем кредитным продуктам.

Необходимо понимать: страховка – не всегда плохо и не всегда дополнительная нагрузка, но если вы рассматриваете предлагаемые к страхованию риски маловероятными либо несоразмерными предстоящим выплатам, вы имеете полное право отказаться от заключения договора страхования. Однако, если так или иначе страховка влияет на вероятность выдачи кредита, лучше все-таки заключить договор, но держа при этом в уме свою возможность отказаться от страховки уже по выданному кредиту в течение установленного законом или банком периода времени. Правда, это право возникает только по потребительским кредитам либо по кредитным продуктам, прямо его предусматривающим. В последнем случае банки вводят и используют так называемый период «охлаждения».

Порядок отказа от навязанной страховки

Ответ на вопрос, имеют ли право банки навязывать клиентам страховки, очевиден – не имеют, кроме случаев, когда обязанность по оформлению того или иного вида полиса указана в федеральном законе.

Поэтому если страховка необязательная, клиент может отказаться от нее как еще до одобрения потребительского кредита, так и после заключения соответствующего договора. Порядок будет отличаться.

Инструкция как отказаться при кредитовании от страховки:

- подача письменного заявления, оформленного по унифицированной или свободной форме, страховщику или в банк (в зависимости от условий страхового договора, как правило, если страхование – коллективное, то подается в банк, если индивидуальное, то в страховую фирму);

- ожидание принятия банком или страховщиком решения по заявке;

- в случае, если в соответствии с Указанием или ст. 958 ГК РФ страховая премия подлежит возврату в полном или частичном размере, то ожидание ее перечисления страхователю в срок не позднее 10 рабочих дней с даты получения страховщиком (банком) письменного заявления.

Образец бланка заявления на отказ от полиса навязанной страховки по кредиту.

Особенности отказа

Отказаться от приобретения страхового продукта можно только в определенных случаях. Практически каждый человек не знает как правильно и в каком случае это возможно. Поэтому, нужно изучить законодательные акты и правовые основы вопроса.

Отказаться невозможно от приобретения страхового продукта по залоговому имуществу. Если оформляется ипотечное кредитование, потребительское под залог имущества или автокредит, то автоматически приобретается страховка. Данное правило действует по Федеральному закону «О банках и банковской деятельности».

А вот отказаться возможно от приобретения страховки «Жизнь и здоровье» и «Потеря работы». Последний страховой продукт вовсе является нецелесообразным по мнению экспертов в этой области, так как распространяется только на сокращение или не оплату работы.

Обязательна ли страховка при получении кредита

Практика потребительского кредитования в РФ полна случаями навязывания заемщикам дополнительных опциональных продуктов помимо самого займа. Самым дорогим из них являются полисы кредитного страхования.

Это является нарушением потребительских прав заемщика, поскольку:

- закон запрещает обуславливать приобретение одного продукта – кредита, покупкой другого – страхового полиса. Об этом свидетельствует п. 2 ст. 16 ФЗ № 2300-1 «О защите прав потребителей»;

- страхование заемщика при оформлении потребительского кредита может быть только добровольным – п. 4 Обзора судебной практики, утв. ПВС РФ 22.05.2013.

При отказе от страховки банк может применить более высокую ставку. Однако, навязывать страховой продукт, представляя его клиенту как обязательный, кредитная организация не вправе.

Для чего банки навязывают заемщикам страховые продукты

Основных причин всего две:

- страховка выступает в качестве дополнительного способа обеспечения исполнения возложенного на заемщика кредитного обязательства. Наличие полиса гарантирует кредитору, что в случае наступления страхового события займ будет погашен, но уже за счет страховой компании. Поэтому в число застрахованных рисков вносят такие экстренные ситуации, как смерть/инвалидность заемщика, утрата работы.

- страховые полисы – это способ получения дополнительного дохода. Стоимость полиса обычно составляет до 20% стоимости кредита. При этом страховщиками выступает дочерняя компания заемщика: «ВТБ Страхование», «Сбербанк Страхование», «Хоум Кредит Страхование» и другие.