Законодательная база

Деятельность банков и страховых компаний регулируется законами. Взаимоотношения между клиентами и банком регулируются договором, а он – законом. Согласно указанию ЦБ России от 20.11.2015 N 3854-У, страховщики обязаны предусмотреть возможность отказа от добровольного страхования в течение 14 суток после заключения договора. Это указание распространяется и на страховку по кредиту.

Согласно этому указанию, которое полноценно вступило в силу с 1 июня 2016-ого года, у клиентов есть возможность расторгнуть страховой договор.

Это возможно, если со дня заключения прошло не более 14 суток, а также в том случае, если в течение этих 5 суток не наступил страховой случай

Обратите внимание, что срок – 14 дней считается не календарными днями. Этот срок никак не привязан к оплате страховки, он отсчитывается именно от даты заключения договора

Поэтому, если вы заключили договор, но оплатили лишь через 13 рабочих дня, то на расторжение у вас остается всего 1 рабочий день. Указ банка России был зарегистрирован в Министерстве Юстиции под номером — N 41072 от 12.02.2016

Этот срок никак не привязан к оплате страховки, он отсчитывается именно от даты заключения договора. Поэтому, если вы заключили договор, но оплатили лишь через 13 рабочих дня, то на расторжение у вас остается всего 1 рабочий день. Указ банка России был зарегистрирован в Министерстве Юстиции под номером — N 41072 от 12.02.2016.

Виды кредитного страхования

Добровольное

К нему относится страхование:

Жизни и здоровья. Страховая компания возместит убытки в случае смерти или потери трудоспособности заемщиком. Это наиболее популярный полис при потребительском кредитовании.

- Риска потери работы. Следует иметь в виду, что страховой случай наступает только при ликвидации предприятия или сокращении работника. Если он уволился самостоятельно, то страхового возмещения не положено.

- Титула. Этот вид полиса применяется при ипотеке, он защищает объект залога от перепродажи.

- КАСКО. Несмотря на действия некоторых банков по обязательному включению этого полиса в кредитный договор, он является добровольным.

Услуга страхования, в том числе и при получении займов, регулируется сразу несколькими нормативными актами:

Закон “О защите прав потребителей”.

Гражданский кодекс РФ.

Таким образом, приобретение полисов страхования жизни и здоровья при получении кредитов является делом добровольным. Но есть исключение – страховой полис при оформлении займов под залог недвижимости (ипотека). В некоторых случаях – по автокредиту (страховая премия по КАСКО).

КАСКО не является обязательным, но некоторые банки значительно повышают процентные ставки по автокредиту в случае отказа от сотрудничества со страховой компанией.

Сравните ставки в ВТБ по кредиту на приобретение нового автомобиля:

- 16,9 % – без КАСКО и страхования жизни;

- 14,9 % – с КАСКО, но без страхования жизни;

- 12,9 % – со всеми страховками.

Разница в 4 процентных пункта.

Обязательное страхование

Согласно закону “Об ипотеке” гражданин, который берет ипотеку, обязан застраховать передаваемый в залог объект недвижимости от рисков утраты и повреждения.

Все остальные виды страховых полисов при ипотеке являются добровольными.

В любом случае до подписания кредитных документов внимательно прочитайте все пункты. Банки сотрудничают с разными страховыми компаниями, поэтому и условия могут отличаться

Обратите особое внимание на то, какие последствия повлечет за собой отказ от полиса

Что будет, если вы по закону откажетесь от добровольной страховки?

- Банк может отказать в кредите. Он имеет право это сделать, не объясняя причины. Вам останется только догадываться, что это произошло из-за отказа покупать полис.

- Банк может менять процентную ставку на более высокую, если не захочет взять на себя ответственность за риск невозврата вами долга.

- Банк может пойти вам навстречу и отказаться от предоставления дополнительных услуг без каких-либо изменений условий кредитования.

Мы подошли к вопросу, как правильно отказаться от страховки, и можно ли это сделать уже после подписания документов.

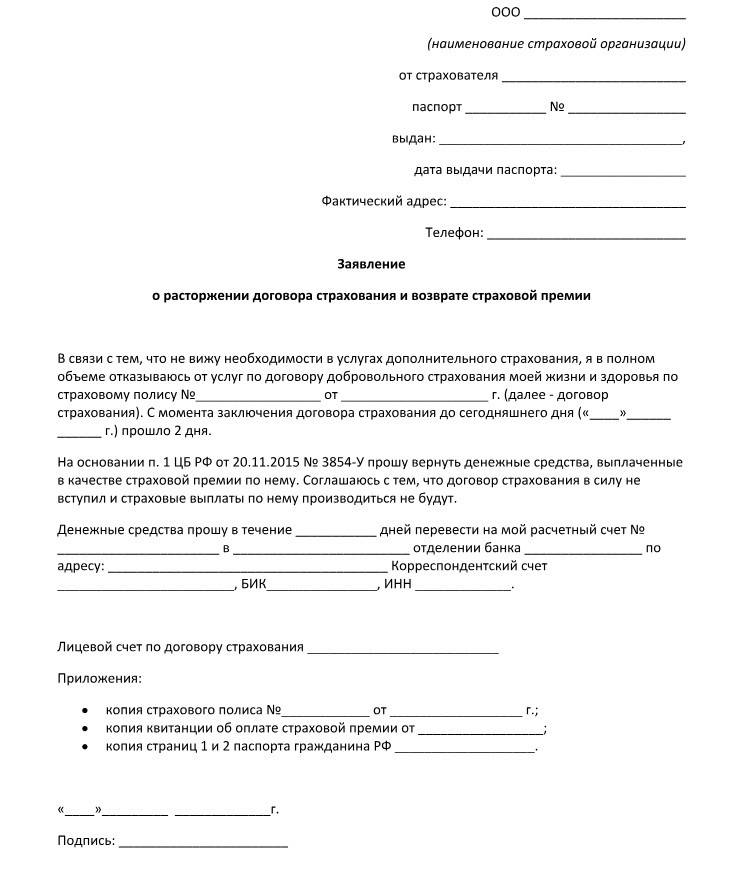

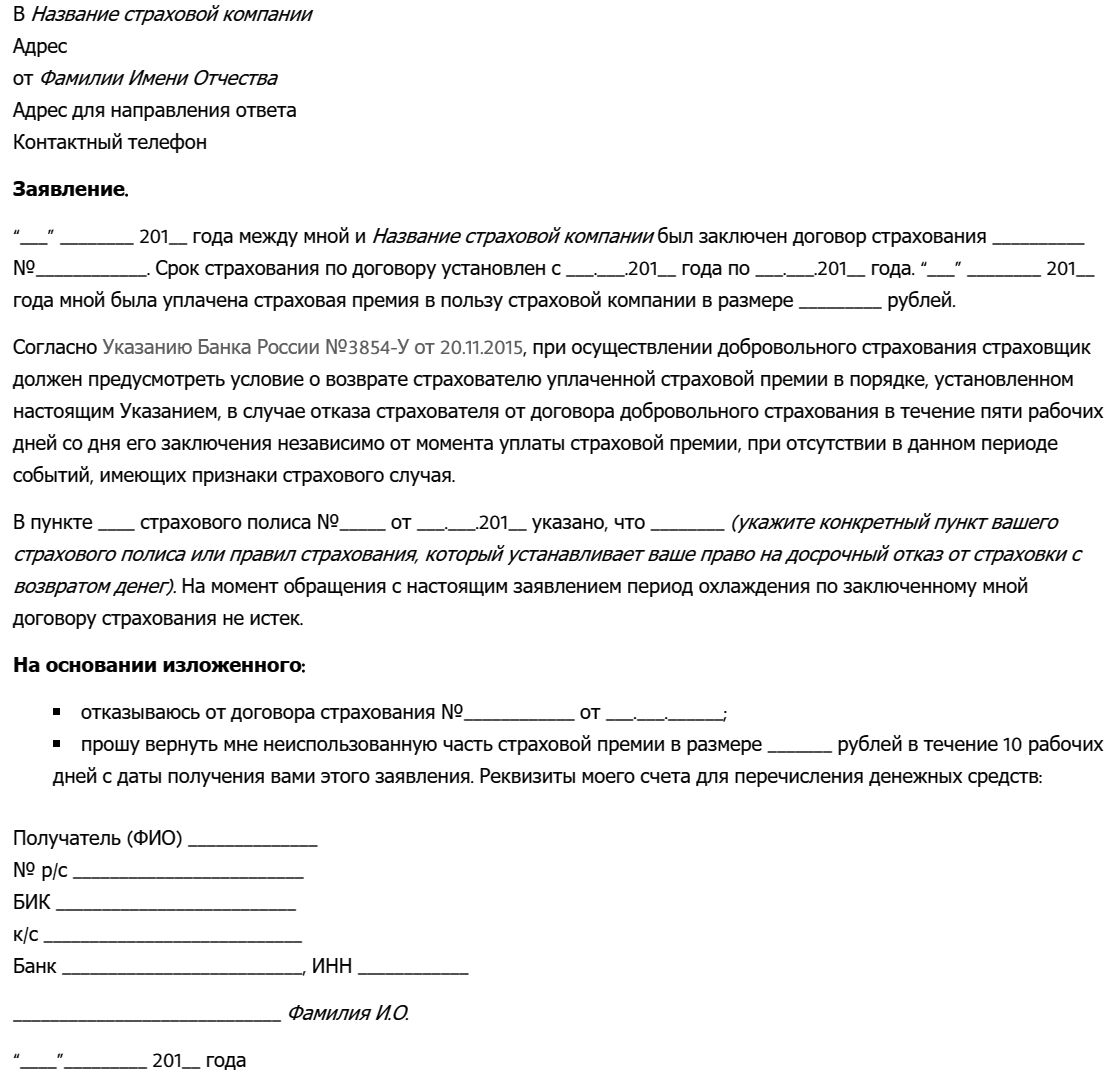

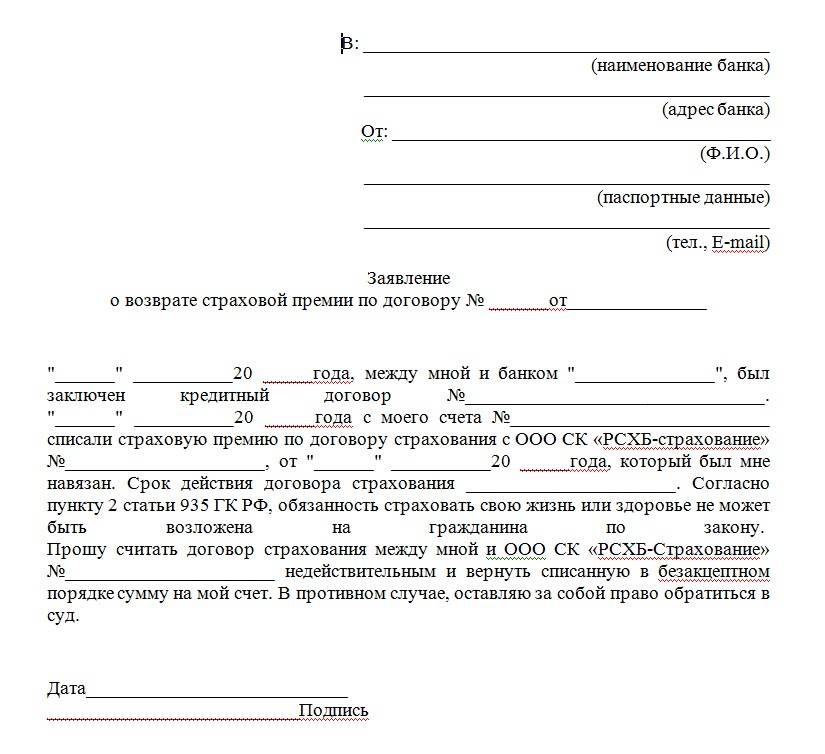

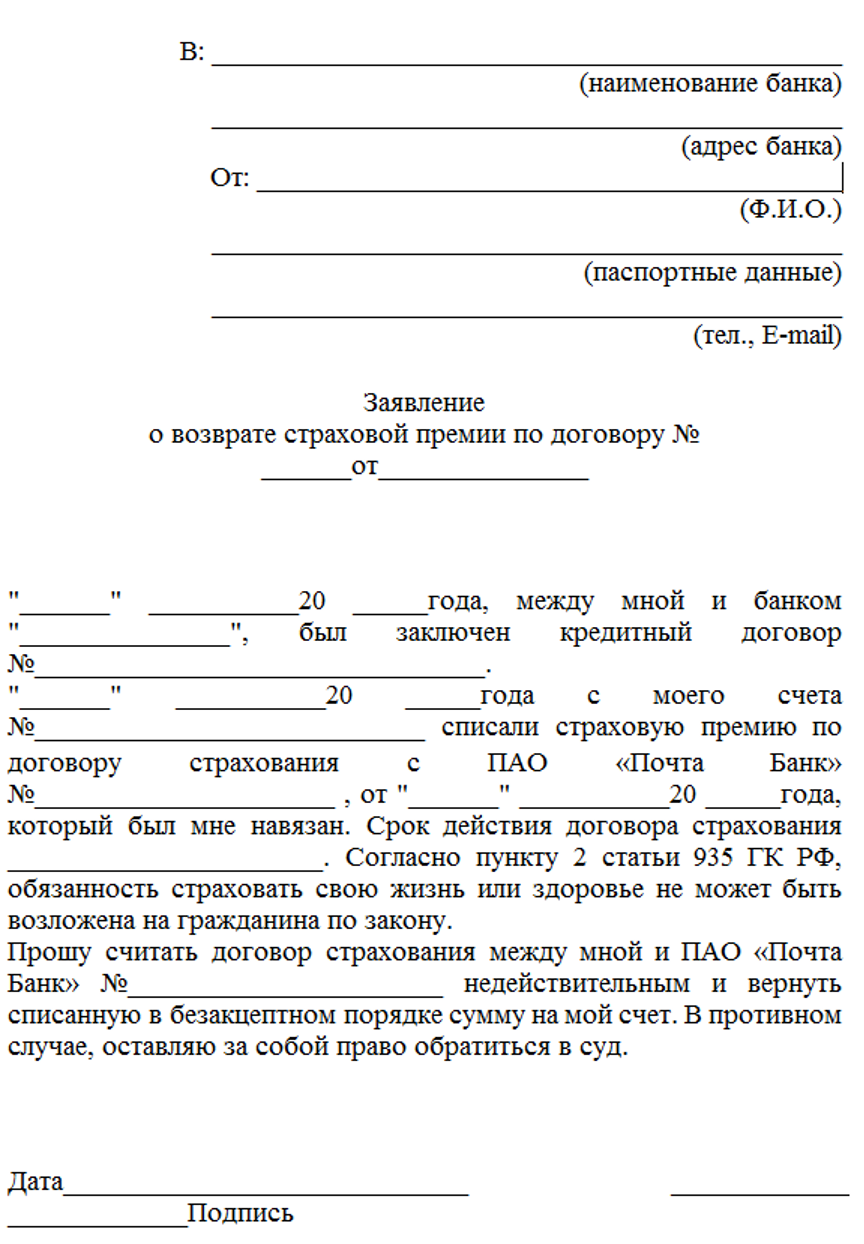

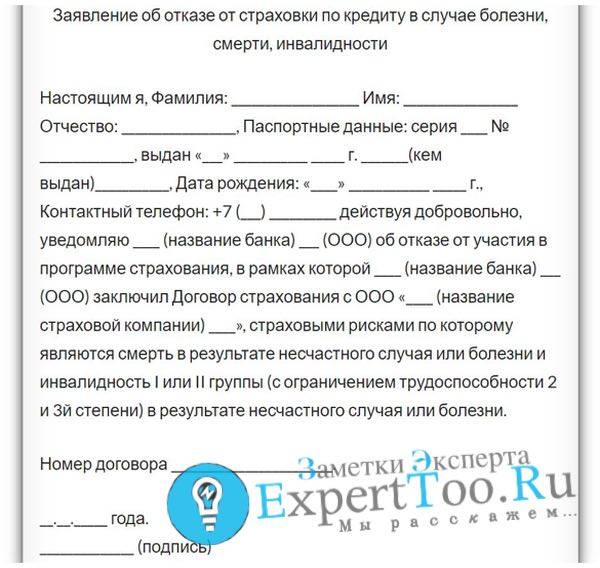

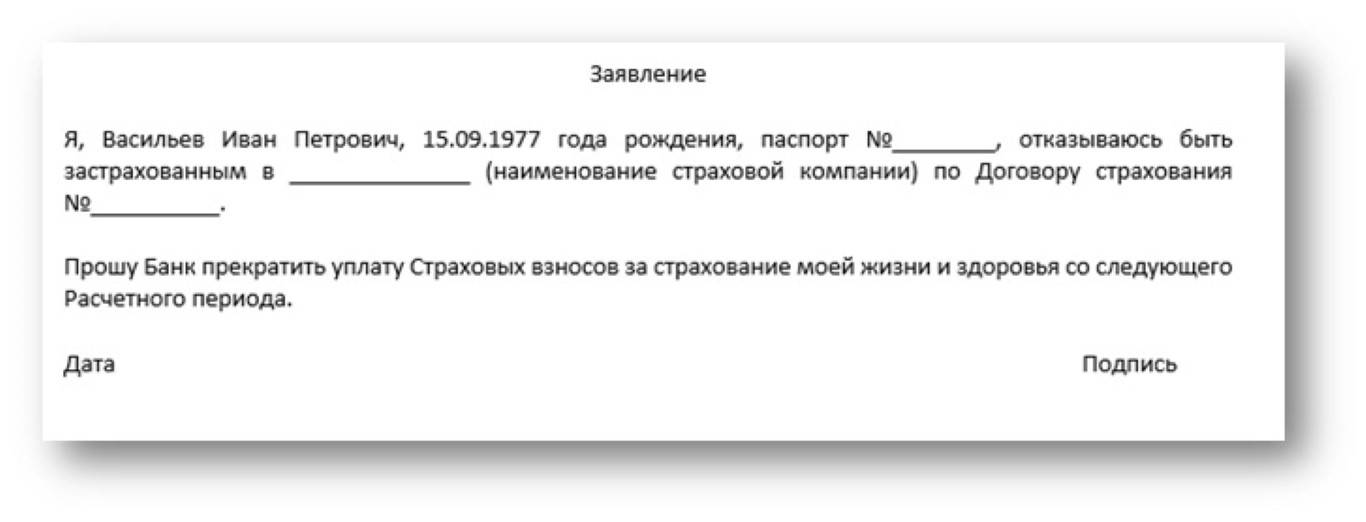

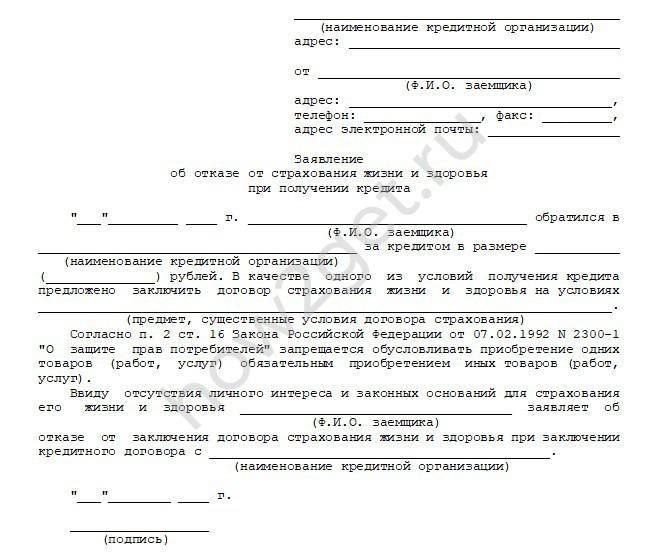

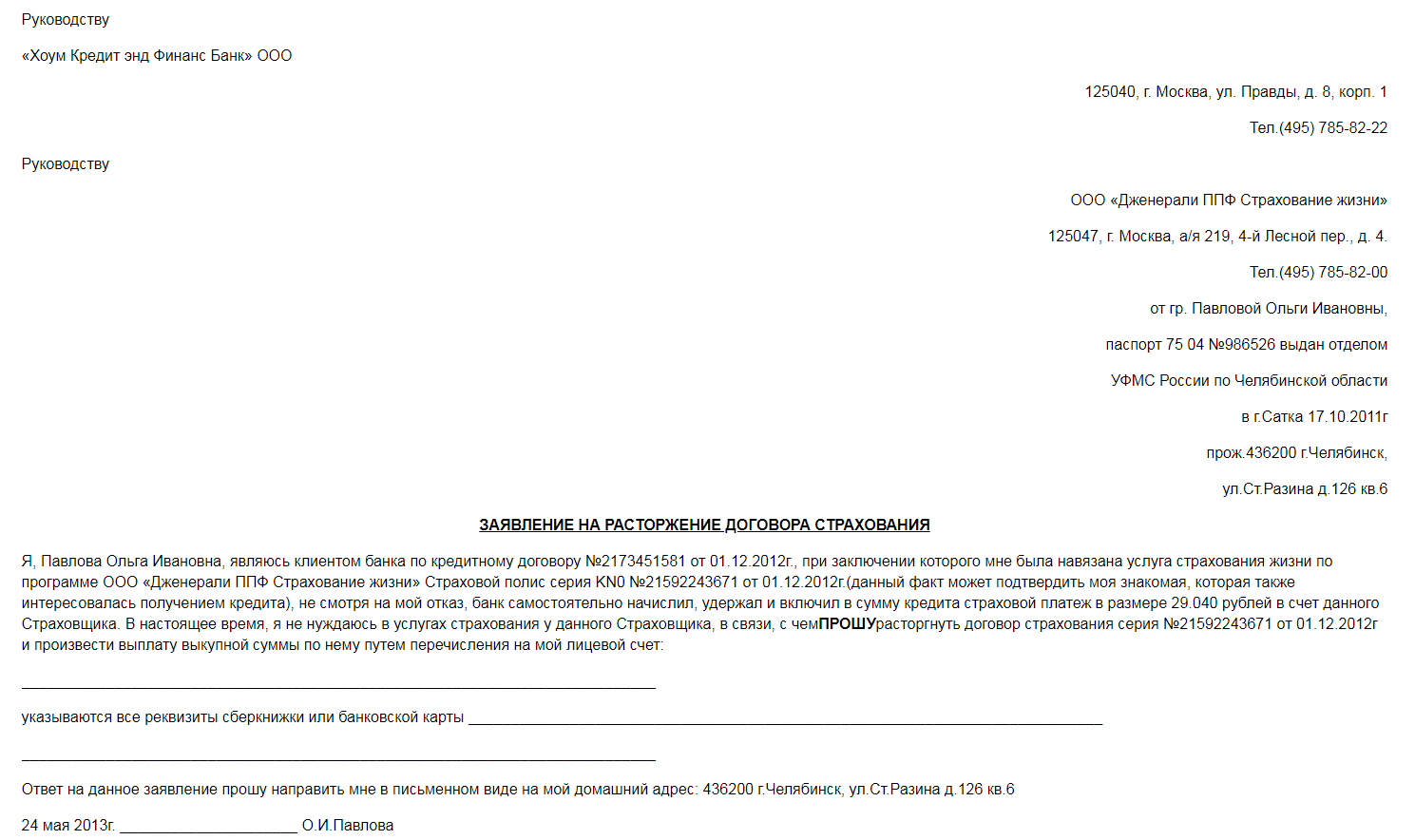

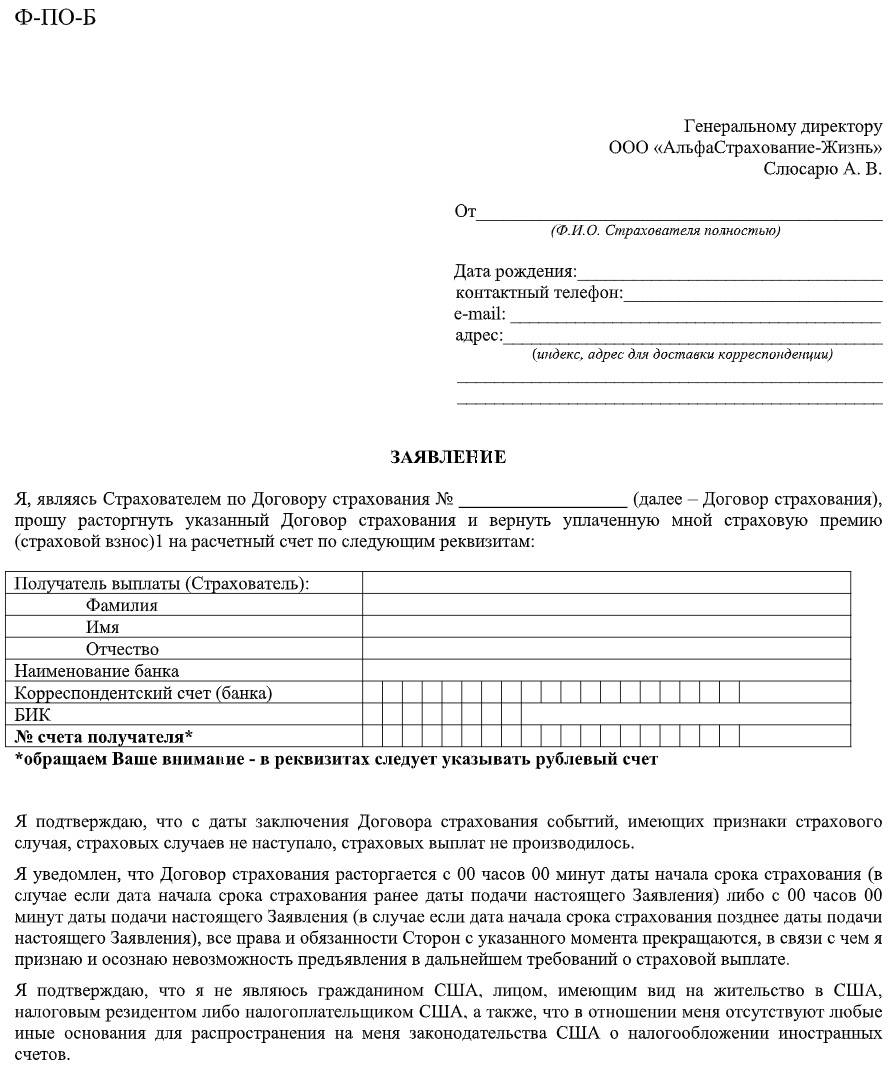

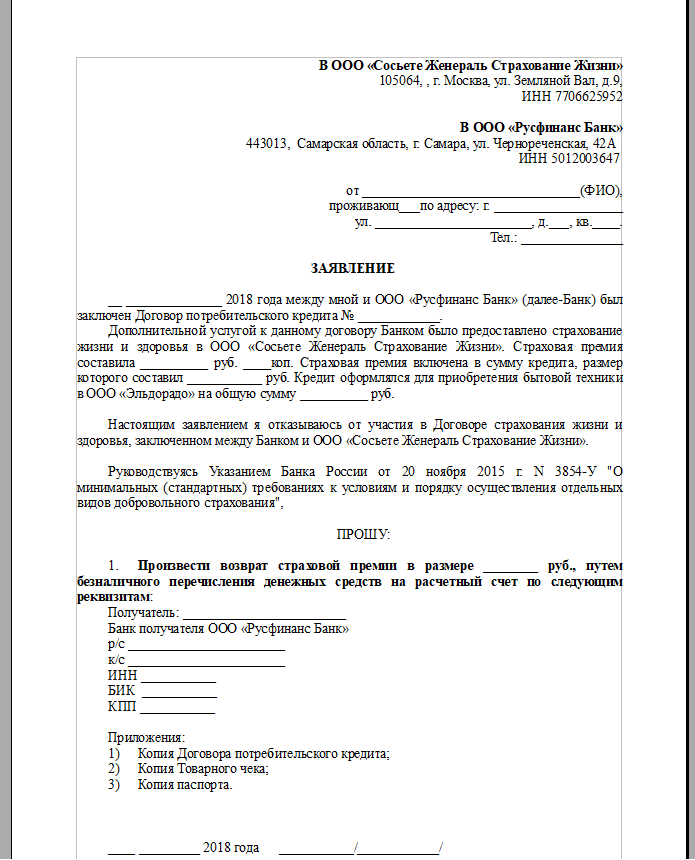

Образцы заявлений об отказе

В России не существует определенной формы заявления. В бланке должны быть указаны лишь обязательные реквизиты.

Образец заявления на отказ от страхования кредита

Стандартное заявление содержит:

- В правом верхнем углу должны быть указаны номера заполняемых форм, а также наименование организации.

- Наименование документа.

- ФИО гражданина, ЮЛ, ИП, а также контактные данные (паспортные сведения, правоустанавливающие документы, номера телефонов, адрес местонахождения).

- Описательная часть.

- Дата составления и подпись с расшифровкой.

- Отметка об исполнении.

Эти сведения являются обязательными и указываются четким разборчивым почерком в заявке.

В примере заявления, когда агент генерирует квоту для потенциального клиента, цитата будет включать в себя заявление о том, что это всего лишь цитата, а не предложение покрытия, и что покрытие не предоставляется, пока клиент не вступит в договор со страховой компанией.

Банк также может предоставить информацию об обязанностях клиента, таких как обязательство действовать по страховой квоте в течение определенного периода времени, полностью раскрывать соответствующую информацию и своевременно реагировать на сообщения страховщика. Если люди не выполняют эти обязанности, страховщик не несет ответственности за последствия.

Как отказаться от страховки при ипотеке

Кредитные продукты этого вида выдаются сроком до 20–30 лет. Тем самым увеличиваются риски для банка. Банки пользуются этой лазейкой и навязывают заемщику страховку (а часто несколько), не являющуюся обязательной. Страхование жизни, здоровья, потери основного заработка не являются обязательными для заемщиков. Также они не являются обязательными для созаемщиков. Единственным обязательным видом страхования является страхование залоговой недвижимости.

Отказаться от страховки можно в «период охлаждения» на законных правах. На это у заемщика есть 14 дней — для отказа просто пишется заявление на имя страховой компании. Порядок действий следующий:

- Потребуется собрать полный пакет документов, состоящий из: полиса или страхового договора, квитанций по оплате страхового полиса, кредитного договора с полным графиком и расчётом выплатами, реквизитами для возврата денег.

- Все эти документы подаются на рассмотрение в страховую фирму вместе с заявлением об отказе от услуг страхования.

- На рассмотрение вашего заявления СК дается 10 дней. В случае положительного решения страховщики обязаны выдать вам деньги по страховке или перевести их в банк для погашения кредита.

Разорвать отношения со страховой организацией после «периода охлаждения» можно также путем подачи заявления. При этом необходимо оперировать тем фактом, что все услуги по страхованию, кроме страхования залоговой недвижимости, являются навязанными, а значит, незаконными.

В этом случае на вашей стороне ст. 16 закона № 2300-1-Закона «О защите прав потребителя». В случае отрицательного результата по вашему заявлению придется обратиться с исковым заявлением в суд.

В обоих случаях стоит учитывать значительное увеличение процентной ставки по ипотеке после отмены страховки.

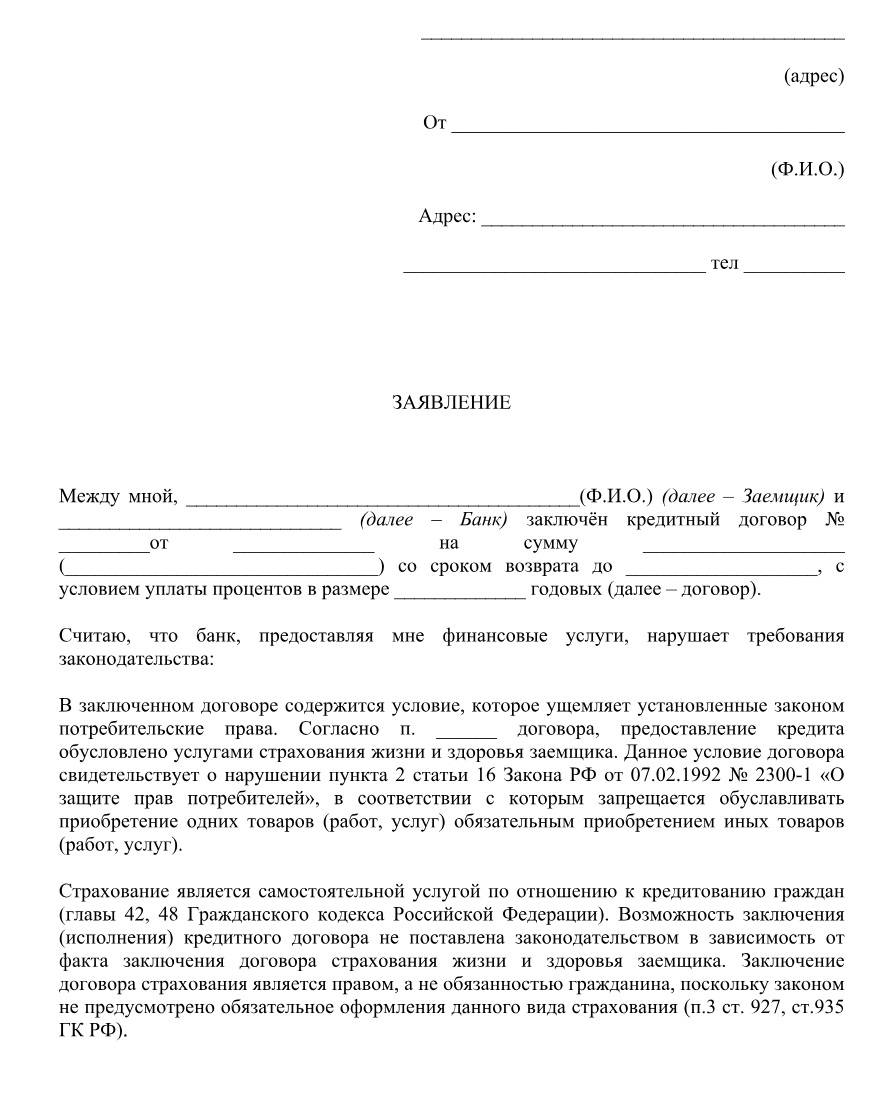

Статья 16. Недействительность условий договора, ущемляющих права потребителя

- Условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

- Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

Закон РФ от 07.02.1992 N 2300-1 (ред. от 08.12.2020) «О защите прав потребителей»

Читать полностью

Заключение и расторжение договора страхования по ипотеке имеет несколько нюансов:

- В случае заключенного и действующего договора на страхование жизни для кредита СК обязана будет погасить займ при наступлении страхового случая. Это в целом повлияет на величину кредита оставшуюся родственникам или созаемщикам.

- Так как ипотечный кредит выдается на срок до 30 и более лет, то общая сумма выплат по страховке становится довольно внушительной. Поэтому стоит подумать, нужны ли такие траты.

Даже если страховка заемщику не навязана, стоит все-таки ознакомиться с величиной страхового взноса — ведь он увеличит платеж на все время действия договора кредитования. Если она велика, то нужно расторгнуть договор страхования. При этом посмотреть предложения по аналогичной услуге, но от других страховых учреждений.

И если они значительно выгоднее, то заключить договор обязательной страховки при ипотечном кредите уже со сторонней СК. Закон разрешает менять страховщика, и любые препятствия банка в этом желании заемщика являются незаконными.

Узнать, как расплатится с ипотекой за 3 года через судебную реструктуризацию долга

Что такое страховка по кредиту и для чего нужна

Обязуя клиента подписывать страхование чего-либо в договоре на кредит, кредитор не только снижает для себя риск потери выданных кредитных средств или уничтожения залога (автомобилей, недвижимости). Банки, заключая договоры со страховыми компаниями, также открывают для себя еще один вид заработка.

Они получают проценты от выданных страховок — величина вознаграждения прямо пропорциональна количеству граждан, получивших страховку. Тем самым соглашаясь на страхование кредита, фактически вы не получаете меньше процентов годовых по нему — вы просто даете банку заработать.

Обязательные и необязательные страховки по кредиту

Есть 2 вида страхования кредитных обязательств: обязательное и добровольное.

Рассмотрим их подробнее:

- К добровольному относится страхование жизни, страхование рисков болезни или ущерба здоровью, от потери работы, уничтожения имущества. Эти виды страховых продуктов действительно добровольные, но для банка они являются существенными. Банк напрямую связывает с ними (точнее, с отсутствием) повышение своих рисков по возврату средств. От добровольных страховых продуктов вы можете отказаться при заключении кредитного договора. По закону это не должно быть препятствием к получению кредита.

- К обязательным видам кредитного страхования относятся полисы при оформлении ипотеки и автокредита. На эти виды страховых продуктов действуют правила о потере или уничтожении имущества, а максимальный размер страховой выплаты позволяет заемщику полностью закрыть долговое обязательство перед финансовой организацией. Отказ от такого полиса возможен только по суду и при веских причинах — к примеру, при введении клиента страховой компании в заблуждение, отсутствии у нее лицензии.

Часто заемщик предполагает, что если отменить страховку, то это может существенно увеличить процентную ставку. Отчасти это верно, но процент по каждому виду займов регулируется центральным банком РФ и не может превышать установленный законодательством порог.

В свою очередь отказ от страховки может стать причиной увеличения процентной ставки, но только в установленных законодательством пределах. Но даже если при отказе от страховки банк завышает проценты по кредиту, вы вправе отказаться от услуг кредитной организации.

Еще одним пунктом недоступности отказа от страховки становятся временные рамки. По истечении 3 лет после подписания договора отказаться от страхования часто невозможно. Также не получится получить невостребованные средства в случае расторжения договора с СК до наступления срока в 3 года. Эти правила также прописаны в условиях договора.

Чтобы расторгнуть договор страхования в положенные 14 дней от даты заключения договора, нужно сначала обратиться в банк за разъяснениями по поводу изменения процентной ставки. Если вы согласны с изменениями, то нужно написать заявление в страховую компанию.

Какую сумму вашего долга спишет суд?

Виды кредитного страхования

Прежде чем отказаться от страховки и получить более жесткие условия получения кредита, разберем виды таких договоров. Банковские структуры могут предлагать наиболее выгодные (с их точки зрения) условия по отдельным типам страховок с полным возмещением после закрытия кредита

Здесь важно понимать, какой тип полиса предполагает компенсацию

Следующая таблица наглядно представляет все виды страховок, предлагаемых банками при оформлении кредита:

| Тип страхования для заемщиков в банках и кредитных коммерческих организациях | Обязательные договоры без периода охлаждения (средства не возмещаются) | |

| Полис страхования жизни | Профессиональный договор для специфических профессий (спасателей, нотариусов и др.) | |

| КАСКО | Международный полис автогражданской ответственности | |

| Медицинская страховка | Страхование выезжающего за границу | |

| Имущественные риски | Страховка для мигрантов, получающих патент на трудоустройство или документы для работы на конкретной должности |

Важно! Обязательно уточняйте тип договора: при коллективном страховании вы не сможете отказаться от страховки после закрытия кредита, в случае отказа от займа и в прочих ситуациях. Возмещение принадлежит банку, это своеобразная схема взаимодействия финансового учреждения со страховщиком, исключающая тяжбы с простыми заемщиками.

Добровольное

Невозможен отказ от страховки после получения кредита, если существует пункт о добровольном соглашении. После подписи документа заемщик лишается права на возмещение по полису. Доказать, что страховка по кредиту навязана, юридически сложно – подпись подтверждает готовность клиента сотрудничать с компанией-страховщиком и выплачивать обязательные взносы.

Однако заключенный договор страхования кредита обеспечит более высокие суммы кредитов, сниженные годовые проценты, длительные сроки для погашения долга.

Интересно: даже в этом случае у заемщиков есть 14 дней для подачи письменной заявки на возмещение страховки по кредиту. После получения займа сразу же обращайтесь к страховщикам (или обслуживающий банк, если иное не предусмотрено договором кредита).

Обязательное страхование

Могут ли кредитующие учреждения навязать страховку по кредиту? В ипотечном и автомобильном кредитовании присутствуют обязательные виды страховых договоров, отказаться от которых невозможно по закону. Без страховки по кредиту клиенты не смогут приобрести первичную или вторичную недвижимость, любой вид транспортных средств. Здесь действительно имеет место обязательно страхование с внесением крупных сумм на счет компании без возможности компенсации.

Что страховка дает заемщику

До сих пор мы рассматривали вопросы, как убрать страховку из кредитного договора. Но обязательно ли это делать во всех случаях получения денег в долг? Статистика погашения займов в нашей стране показывает, что доля просроченной задолженности начала немного снижаться по сравнению с 2016 и 2017 годами.

Вы уверены в стабильности своего здоровья, финансового положения на несколько ближайших лет, чтобы не обезопасить себя и членов своей семьи от наступления форс-мажорных обстоятельств? Думаю, что далеко не все могут ответить положительно на этот вопрос. Поэтому хочу обратиться еще и к другой стороне медали.

Что дает страховка заемщику?

- Если вы потеряли работу, то за счет нее можно погашать текущие платежи по кредиту во время поиска новой.

- При наступлении страхового случая, связанного с нанесением ущерба жизни и здоровью, долг погашается страховой компанией.

- Вы и близкие вам люди окажетесь в стороне от судебных разбирательств, штрафов, неустоек и иных санкций.

- Ваша кредитная история не окажется испорченной.

В любом случае заключение договоров страхования – дело добровольное почти для всех видов займов. Решать вам.

Можно ли расторгнуть соглашение после “периода охлаждения”, равного 14 дням? Это сделать намного сложнее, чем в рассмотренных ранее случаях. И здесь лучшими помощниками послужат кредитный и страховой договоры. В них прописываются условия расторжения. Например, при досрочном погашении долга. Не исключаю, что потребуется помощь юриста, на роль которого в этой статье я не претендую.

Действия при отказе от банковской страховки

Оформлять отказ от страховки после получения кредита следует только после ознакомления с условиями кредитования и страхования. Действовать по предложенной ниже инструкции следует только, если условия потребительского кредита не предусматривают повышение ставки при отказе от страховки, в противном случае действовать следует в порядке, предложенном в статье на нашем сайте (порядок действий на примере отказа от страховки ВТБ).

Порядок действий в соответствии с законом об отказе от страховки по кредиту предполагает:

- Заключение навязанной страховки, в том числе подписание заявления о том, что страхование добровольное, оформление договора и оплату страхового взноса.

- Направление заявления об отказе от страхования в течение 14 календарных дней с требованием вернуть денежные средства внесенные в качестве оплаты.

- В случае отказа страховщика, а равно невыплате в указанный срок денежных средств – обращение в суд.

Первый пункт не вызывает на практике вопросов

Обращаем внимание, что с условием о страховании в момент оформления заемщик согласен, поскольку если объявить об отказе от страхования до оформления займа, банк откажет в выдаче кредита или существенно увеличит ставку. Закон не запрещает сначала согласиться с условиями страхования, а впоследствии, воспользовавшись правом на отказ от страховки по кредиту, расторгнуть договор без указания причин

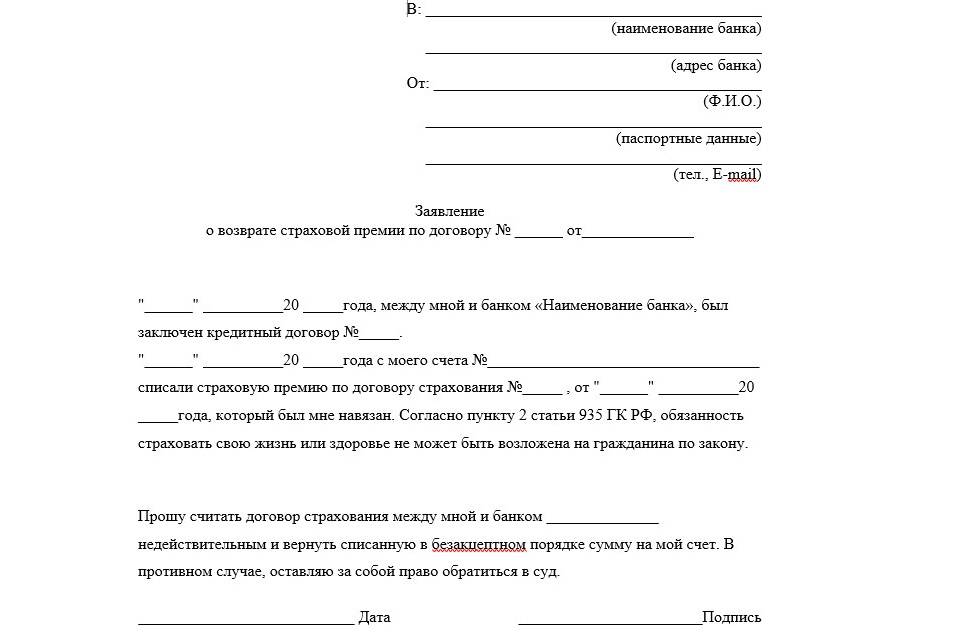

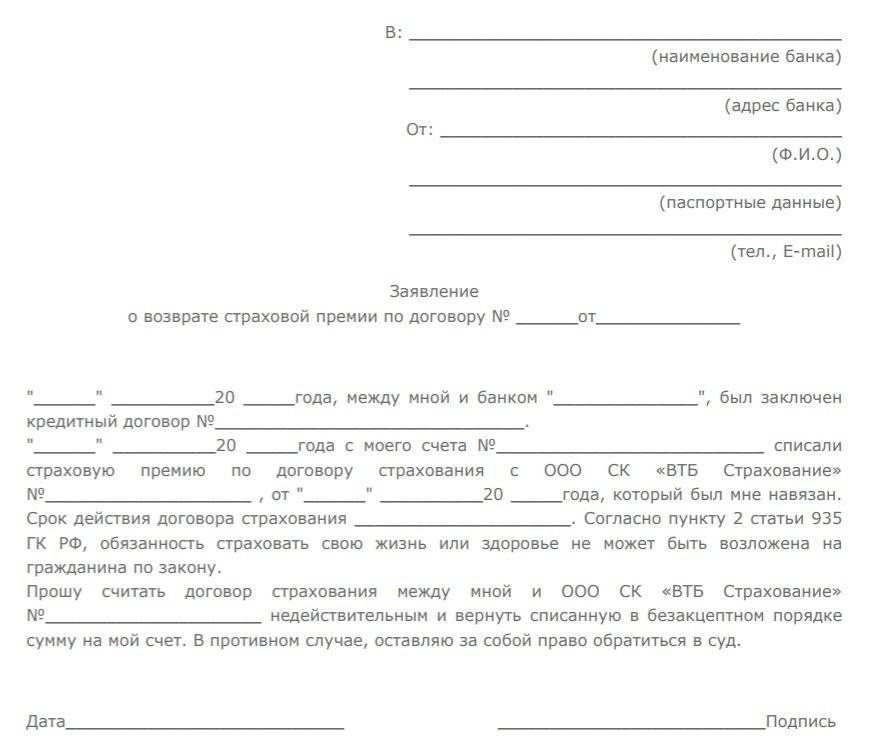

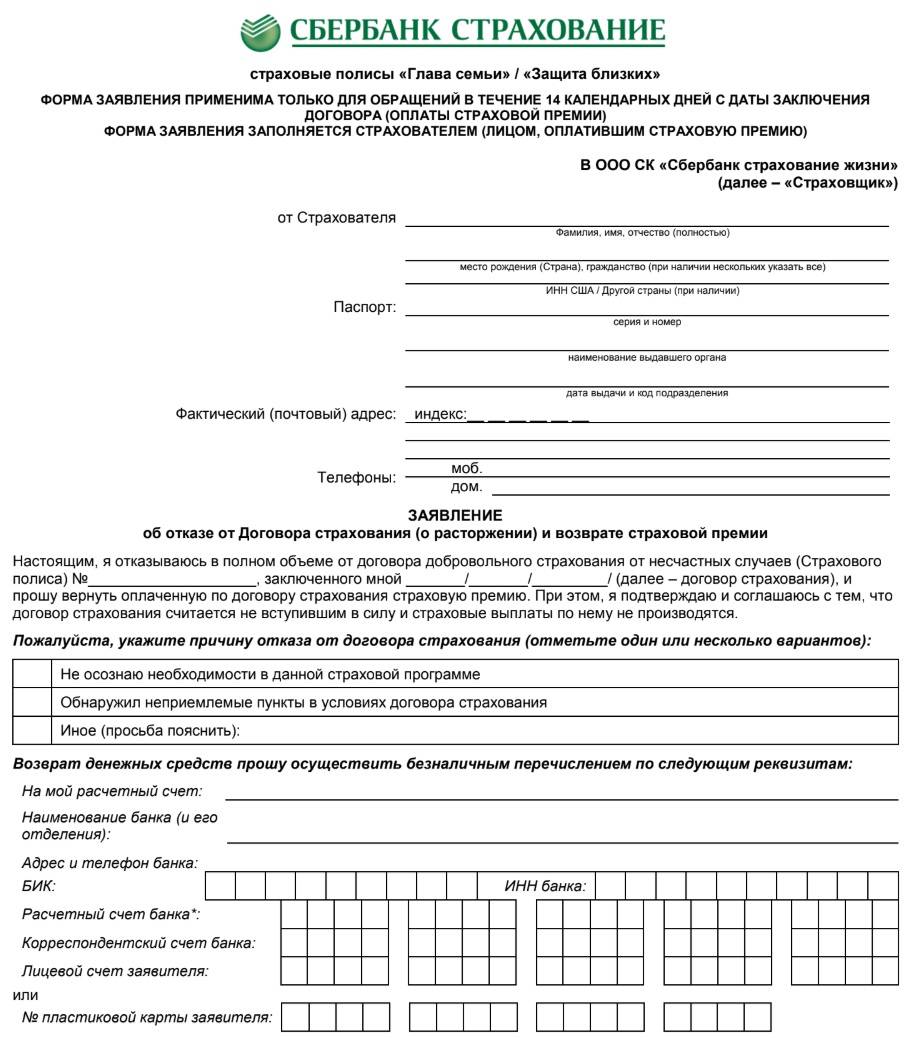

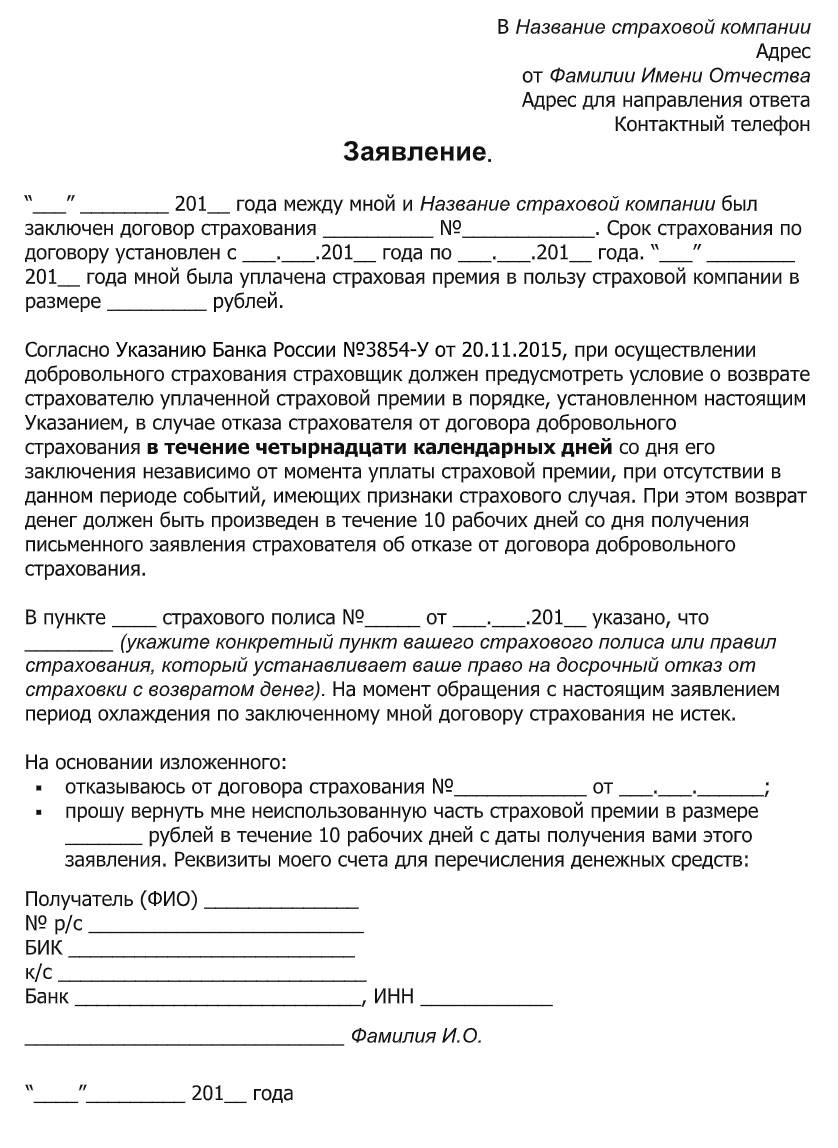

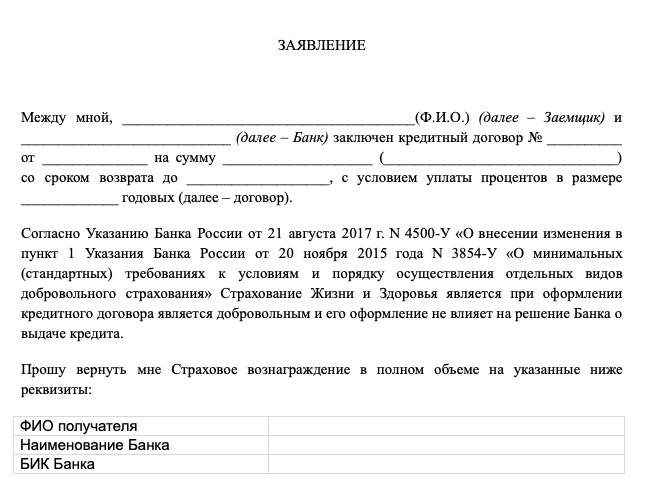

Форма заявления отказа от страховки: образец и инструкция по оформлению

Закон об отказе от страховки по кредиту не содержат дополнительных требований к оформлению заявления. Документ может быть как напечатан, так и написан от руки

На нашем сайте предоставлен, обратите внимание, что использовать его следует с внесением сведений в соответствии с условиями страхования

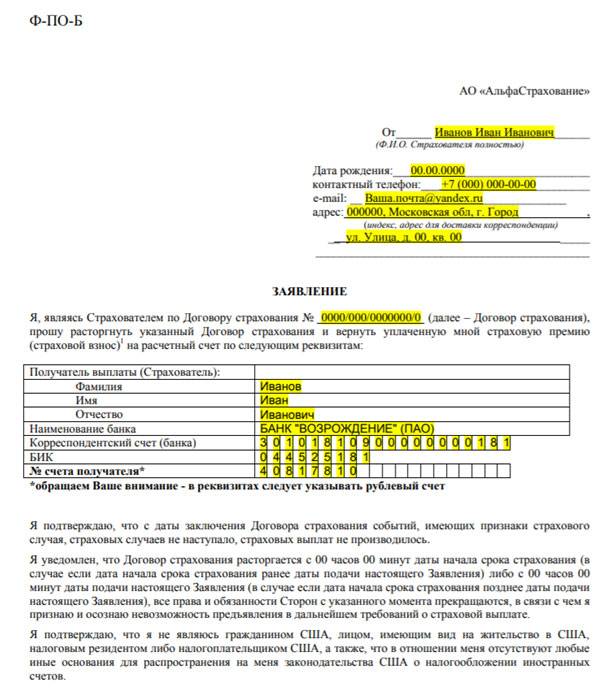

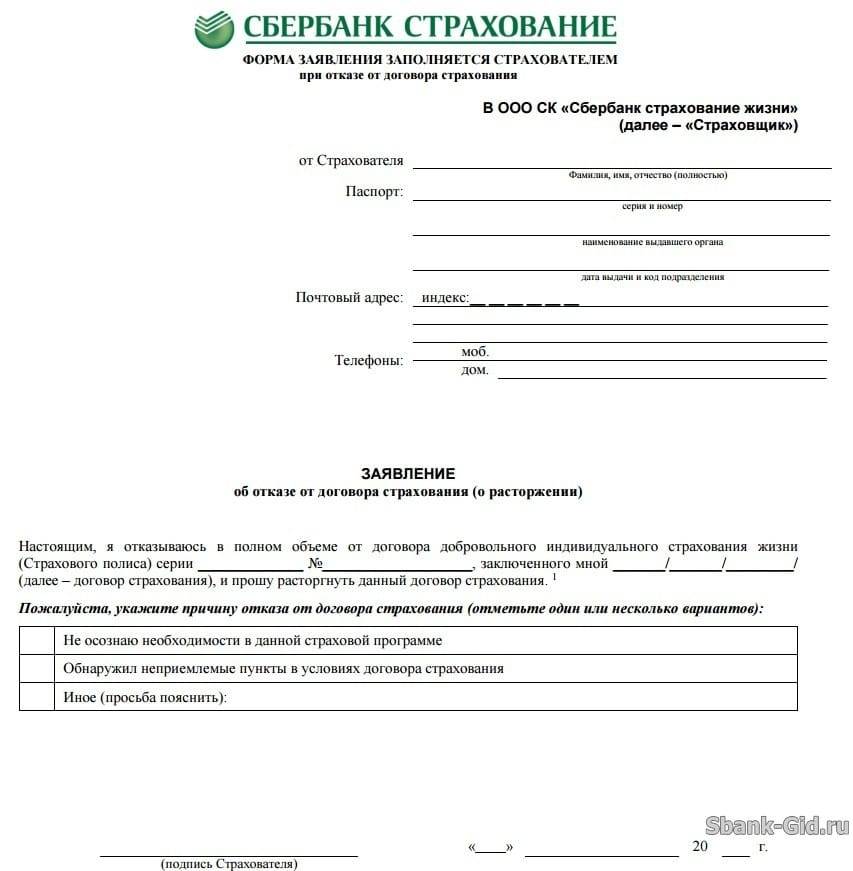

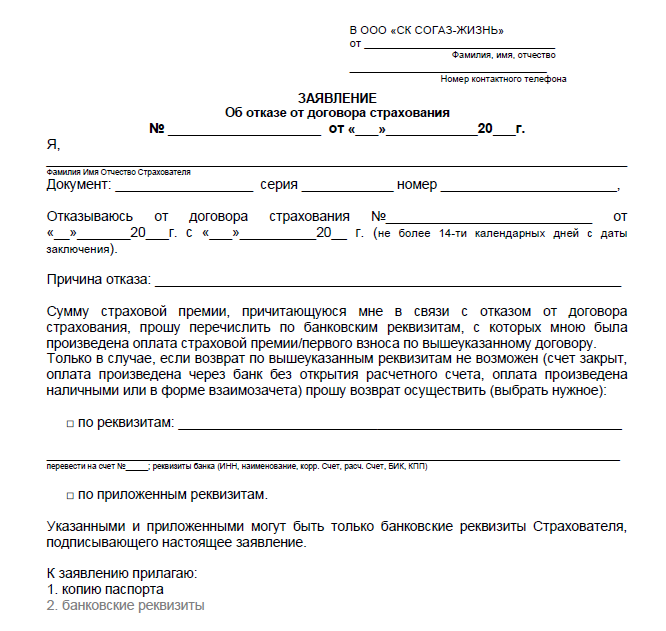

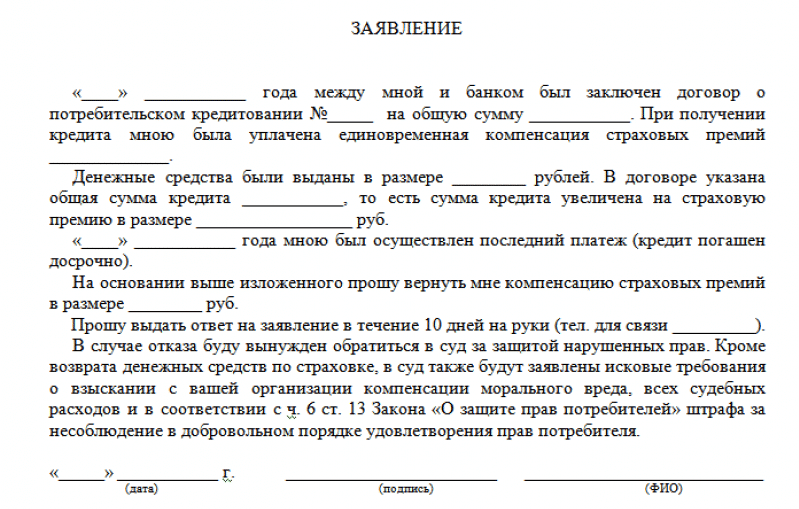

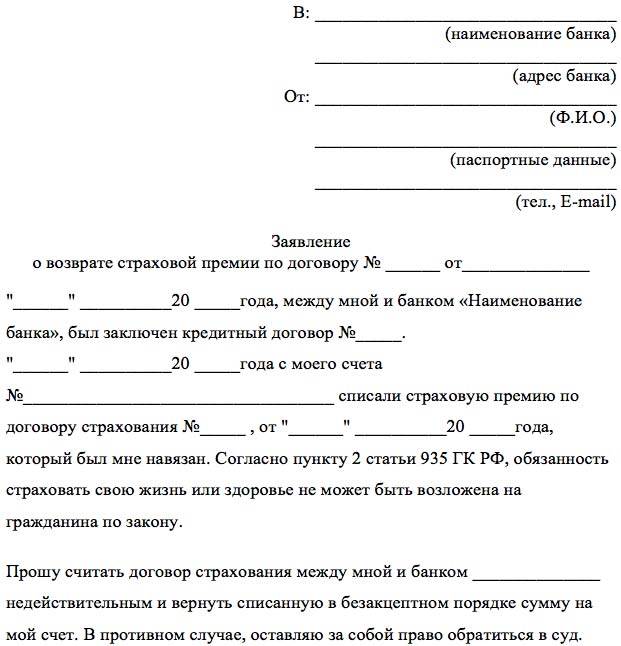

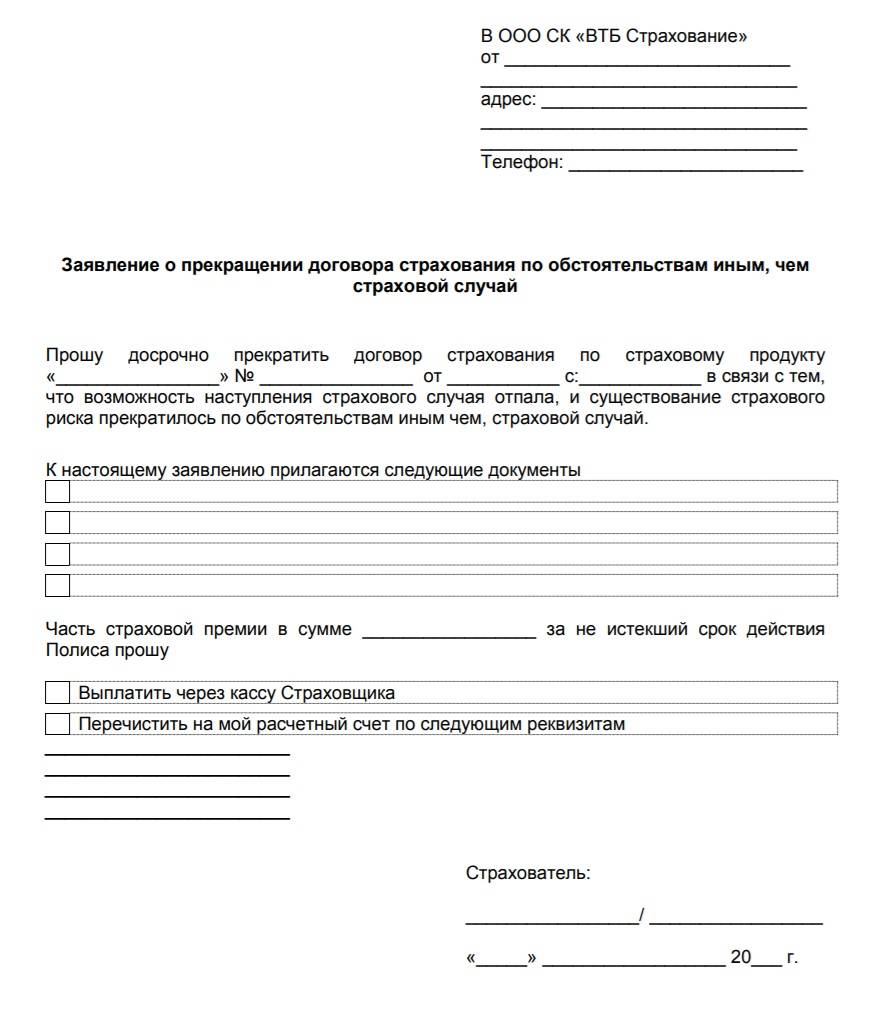

Отказ от страховки — заявление на возврат оформляется в простой письменной форме и должно содержать следующие сведения:

- наименование страховщика – компании, с которой заключен страховой полис;

- наименование и контакты заявителя – расторгнуть страховку вправе только страхователь, лицо заключившее договор;

- наименование документа (в рассматриваемом случае – заявление о расторжении);

- текст заявления – следует указать информацию о заключенном договоре страхования, в том числе номер, дата, размер оплаченной страховой премии. В основной текст следует включить требование о возврате денежных средств, в том числе указать способ, например, перечисление их на счет или выдача из кассы;

- перечислить приложения к заявлению (договор страхования, квитанция об оплате страховой премии и др.);

- подпись заявителя и дата.

При возникновении проблем с заполнением заявления рекомендуем скачать образец заполнения отказа от страховки.

Если к заявлению страховые документы не будут приложены, страховщик вправе запросить их. С момента получения указанного заявления страховой компании предоставляется 10 дней для возврата денежных средств.

Судебная практика при отказе от страховки

Получение от страховой компании отказа на возврат страховки, а равно игнорирование требования о выплате денежных средств при расторжении договора в период охлаждения – является основанием для защиты прав в судебном порядке. Судебная практика складывается таким образом, что денежные средства взыскиваются в полном объеме в пользу страхователя.

Если по истечении 10 дней с момента получения требования о возврате денежных средств не исполнено, следует подготовить иск в суд

Обратите внимание, что на данные правоотношения в полной мере распространяет действие Закон РФ «О защите прав потребителей» от 07.02.1992 № 2300-I. Составить исковое заявление можно самостоятельно, воспользовавшись ниже размещенным образцом

Исковое заявление следует составлять с учетом требований ст.ст. 131-132 ГПК РФ. В просительной части искового заявления укажите следующие требования:

- признать договор страхования расторгнут либо признать договор коллективного страхования, заключенный в отношении заявителя прекратившим свое действие;

- взыскать уплаченные в счет оплаты договора страхования денежные средства;

- компенсация морального вреда;

- штраф по Закону о защите прав потребителя;

- компенсация судебных расходов.

Обратите внимание, что по данной категории дел суды отказывают в удовлетворении требований о взыскании неустойки, предусмотренной ст. 28 Закона РФ от 07.02.1992 № 2300-I, справедливо отмечая, что неустойка взыскивается только при нарушении установленных сроков выполнения работ (оказания услуг)

Иск может быть направлен как по месту регистрации страхователя, так и по месту нахождения ответчика. Потребители в силу норм НК РФ освобождены от уплаты государственной пошлины за подачу заявления в суд.

Последствия

Если гражданин еще до получения одобрения по кредитной заявке оформляет отказ от приобретения страхового продукта, то кредитное учреждение, скорее всего, откажет в выдаче ему обязательств.

Специалисты банка часто объявляют такой продукт обязательным для оформления. После устного отказа лучше сразу оформить письменный. Это позволит минимизировать шанс включения финансового расхода в пункт кредитного договора.

Если кредитное учреждение отказывает в выдаче кредита по этой причине, как считает потенциальный заемщик, то стоит попросить дать письменный отказ. И уже на основании данного документа посетить Роспотребнадзор и прокуратуру. Если и это не помогает, то можно привлечь судебную инстанцию для решения конфликта. Но как показывает практика, это не позволяет получить обязательства на выгодных условиях.

Но стоит понимать, что финансовая организация вправе выдвинуть свою позицию, более аргументированную высококвалифицированными специалистами. Банк всегда найдет себе оправдания, оговорив другую причину отказа. Даже если у потенциального заемщика есть приобретенный страховой полис, финансовая организация также вправе отказать в выдаче обязательств. Поэтому нужно доказать, что именно страховой продукт стал причиной отказа в выдаче кредита.

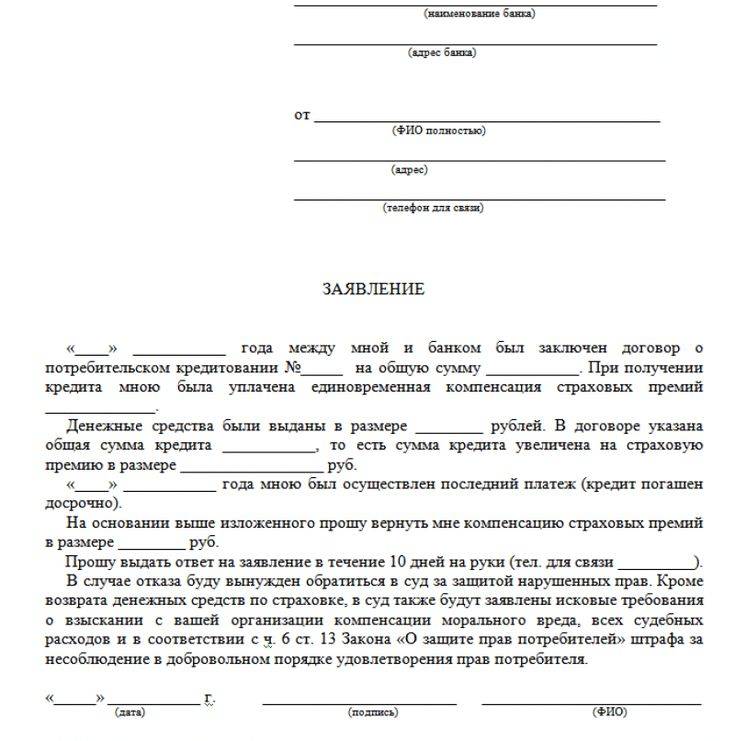

Если приобретение страхового продукта произошло под давлением сотрудников кредитного учреждения или по невнимательности самого заемщика, то стоит написать жалобу руководству финансовой организации. Второе заявление должно быть на возврат уплаченной суммы. Его нужно как можно скорее оформить в корректном виде.

Читайте далее:

Альфастрахование: отказ от страховки

Cтраховка кредита в Cбербанке

Можно ли погасить ипотечный кредит досрочно

Кредит на развитие бизнеса для ИП

Досрочное погашение кредита

Можно ли не приобретать страховой полис в 2021 году?

В 2021 году банки используют новую стандартную схему — процентная ставка по кредиту ощутимо (на 4-6 п.п.) ниже, если заемщик согласен на страхование жизни, здоровья и утраты трудоспособности. Если на обычных условиях ставка по кредиту для вас будет 15% годовых, при согласии на страховку это будет уже 9-10% в год.

С финансовой точки зрения оба варианта — со страховкой и без — примерно равны. Общая сумма переплаты во многих случаях почти не отличается. Но мы рекомендуем подсчитать заранее, что для вас выгоднее, если стоит задача максимально сэкономить на обслуживании кредита.

Если отказаться от страховки позже (например, в период охлаждения), банк просто повысит процентную ставку. Это будет указано в кредитном договоре и это совершенно законно.

Процедура возврата страховки

Стандартная процедура возврата страховки предполагает следующие действия:

- заемщик пишет заявление с указанием причины расторжения и прикладывает к нему копию кредитного договора и полис;

- собранный пакет документов передается страховщику на рассмотрение.

Если ответ положительный, в течение 10 дней деньги перечисляются на счет. Если страховая отказывает, остается обращаться к юристу и писать заявление в суд.

В оптимальном варианте именно грамотный адвокат должен подсказать, как вернуть деньги за страховку по кредиту. Это будет стоить некоторую сумму денег, но повышается вероятность благоприятного исхода.

Возврат страховки в первые 14 дней

Начиная с 01.06.2016 года, заемщик имеет законное право отказаться от уже заключенного договора страхования. В 2018 году этот период увеличен до 14 дней. Исключение — договор страхования залогового имущества.

Если же речь идет о страховании жизни и здоровья, титула, иных рисков, заемщик имеет право написать соответствующее заявление и обратиться с ним в страховую компанию. В случае с подключением к договору коллективного страхования, решать вопрос придется непосредственно с банком.

Решить вопрос, как вернуть страховку в течение периода охлаждения по потребительскому кредиту, можно самостоятельно. Для этого необязательно обращаться в суд или к юристам.

Нюансы в законе о возврате страховки в период охлаждения

Достаточно часто заемщик, радуясь, что ему одобрили кредит, соглашается на покупку страхового полиса, не задумываясь о дополнительных суммах к оплате. Дома договор и приложения перечитываются более внимательно, и выясняется, что 2-3% страховки — это очень большие деньги, если речь идет о долгосрочном кредитовании.

Если не откладывать решение проблемы на потом, сразу написать заявление об отказе от страховки, заемщик получает обратно всю сумму страховой премии. Чем больше времени пройдет между подписанием договора и оформлением отказа, тем больше денег страховая компания оставит себе.

Не менее важно и то, что банки предусматривают возможность отказа от полиса. В большинстве случае заемщику предлагается выбор — страховка или повышенные проценты по кредиту

Что выбирать, каждый решает самостоятельно.

Возврат страховки по кредиту при досрочном погашении

Досрочное погашение. Для банка это — потеря прибыли в виде недополученных процентов. Для заемщика досрочное погашение — возможность жить спокойно, не беспокоясь о том, что нужно ежемесячно отдавать значительные суммы кредитору. Особенно это актуально для ипотечных займов. Только после полного погашения задолженности квартиру можно продать, подарить, завещать. Возврат страховки после досрочного погашения ипотечного или потребительского кредита — это сэкономленные десятки, а то и сотни тысяч рублей.

Страховые компании предлагают заемщикам следующие варианты покупки полиса:

- с оплатой сразу за весь период кредитования. Единовременно заемщику приходится перечислять на счет страховщика сотни тысяч рублей;

- с ежегодной пролонгацией.

Второй вариант для заемщиков более предпочтителен. Если кредит погашен досрочно или в плановом порядке, можно просто не вносить очередной платеж. Договор будет расторгнут автоматически.

Во втором случае каждому придется решать самостоятельно, стоит ли связываться с процедурой возврата страховки после полной выплаты кредита, если действие полиса еще не закончилось. Если речь идет о сумме, исчисляемой сотнями тысяч за несколько лет, можно заполнить заявление и попытаться вернуть свои деньги. Если же кредит закрыт на месяц раньше положенного срока, возможно, что за услуги адвоката придется заплатить больше, чем удастся получить со страховщика.

Важно: прежде чем обращаться с заявлением о возврате переплаты, необходимо получить в банке справку об отсутствии задолженности, если речь идет о страховании предмета залога.

Вопрос как вернуть страховку после выплаты банковского кредита, актуален только в случае, если заемщик гасил задолженность самостоятельно. Если в истории его взаимоотношений со страховщиками фиксировались страховые случаи, если страховщики компенсировали утрату трудоспособности, наступление инвалидности, потерю работы не по своей вине, выплачивали деньги из-за пожара или потопа, ни о какой компенсации речь не идет. В удовлетворении требования откажут.

Банк или страховая компания в договоре могут предусмотреть пункт, в соответствии с которым при досрочном погашении кредита, переплата по страховому полису не возвращается. Если заемщик поставил под этим вою подпись, не удастся вернуть что-либо даже через суд.

Как отказаться от страховки?

Рассмотрим прикладной пример. Вы обратились в банк ВТБ за кредитом на покупку автомобиля. Ставка – 7.9% годовых, но она действительна только в том случае, если вы заключите договор на страхование жизни. В случае отказа от заключения страхования, вам могут отказать в кредите или предложить куда более высокую годовую ставку. Изучив все условия договора, вы понимаете, что кредит вам необходим. Условия кредита следующие:

| Срок кредита | 3 года |

|---|---|

| Сумма кредита | 1 000 000 рублей |

| Годовая процентная ставка | 7,9% |

| Страхование жизни | 62 400 рублей |

| Дата заключения договора | 01.12.2016 |

Получается, что страховка увеличивает ваш кредит на 6,24%, то есть примерно на 2% в год. Это превращает реальную ставку по кредиту из 7,9% примерно в 9,9% годовых. Согласно кредитному договору, вашим страховщиком является ВТБ Страхование, аффилированная структура для банка ВТБ. Предположим, что банк одобрил вам кредит и вы подписали договор в четверг 1 декабря.

Начиная с этой даты у вас есть 14 дней, в течение которых вы можете отказаться от навязанного страхования жизни. Получается, что до 17 декабря (включительно) вы можете отправить заявление на отказ в банк. 14 рабочих дней начинают считаться с рабочего дня, следующего за днем подписания договора. Для отказа от страховки вам требуется предоставить в банк:

- Заявление об отказе от договора;

- Копию договора;

- Чек или другой документ, который подтверждает уплату страховой премии;

- Ксерокопию паспорта страхователя;

Вы можете вручить документы лично, но для этого вам придется посетить офис страховщика. Документы можно отправить почтой, но обязательно заказным письмом с описью вложения. Первый способ лучше, так как вы получите обратно большую часть страховой премии, за вычетом тех дней, когда страховка действовала. Срок действия страховки прекращается, когда страховщик получает ваше заявление. После того, как вы предоставите в страховую компанию все документы, в течение 10 рабочих дней на ваш счет поступит компенсация.

Отказ от страховки по потребительским кредитам

В системе потребительского кредитования право заемщика отказаться от страховки предусмотрено законом, правда, только косвенно. Воспользоваться такой возможностью заемщик вправе в течение 14 дней после получения нецелевого кредита и в течение 30 дней – после получения целевого. Однако для реализации права необходимо будет в течение этого срока погасить и весь кредит, при этом необходимые к уплате проценты рассчитываются исходя только из срока пользования кредитными средствами. Это значит, что фактически договор страхования прекращается не столько потому, что так захотел заемщик, сколько в силу прекращения основного обязательства, которое было застраховано.

Можно ли отказаться от страховки без возврата кредита? И да, и нет. Все дело в том, что страхование – самостоятельный договор, не связанный с кредитными правоотношениями и на них не влияющий. Таким образом, заемщик с точки зрения закона вправе его расторгнуть в любой момент, обратившись напрямую в страховую компанию (банк). Но есть один нюанс – возврат уже уплаченных страховых платежей. В последнее время получила практика единовременного внесения всей суммы по договору страхования, а ГК РФ оставляет принятие решения о возврате уже уплаченных по страховке сумм на усмотрение страховой компании. Тем самым, заемщик вполне может расторгнуть договор, но получить внесенные им суммы по договору – далеко не всегда, а значит, теряется смысл досрочного прекращения страховки.

Судебная практика расторжения договора о страховке

Став на путь справедливости, изучите поэтапный инструктаж отказа от страховки через суд:

- Соберите все необходимые документы, в число которых входит кредитный договор, подписанный вами полис о страховании и заявление на отказ.

- Если полис вам действительно навязали, не сказав о его существовании, то укажите этот факт в заявлении. Судебные органы разберутся и заставят кредитора предъявить документ, в котором возможно обнаружится подделка справок и подписи, а это серьезное и наказуемое нарушение.

- В качестве дополнительных доказательств предоставьте суду разговоры с банковским специалистом, записанные на диктофон (подготовьтесь заранее).

С претензией можно также обратиться в Роспотребнадзор и ФАС. Анализ судебной практики по вопросу отказов от кредитной страховки показывает, что в различных ситуациях суд выносит разные решения. Например, если кредитная организация указывает в договоре, что страхование при потребительском кредите является обязательным, то такой договор будет признан недействительным, т.к. противоречит законодательству. Любые нечеткости, затруднительные для восприятия термины в соглашении между банком и заемщиком также сыграют на руку заявителю.

Всегда суд на стороне заемщика при досрочном погашении займа, т.е. выполнив долговые обязательства, клиент больше не должен оплачивать страховой полис. Однако нередко заемщики проигрывают суд. Наиболее часто это происходит при оспаривании договоров по ипотеке и кредитам на авто, ведь здесь в основном присутствуют обязательные виды страхования.