Принцип расчета стоимости полиса ОСАГО в 2021 году

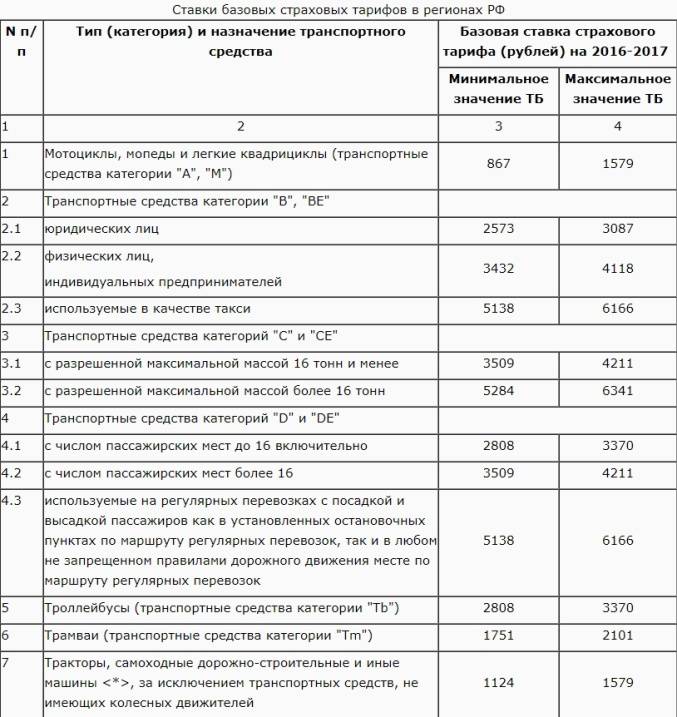

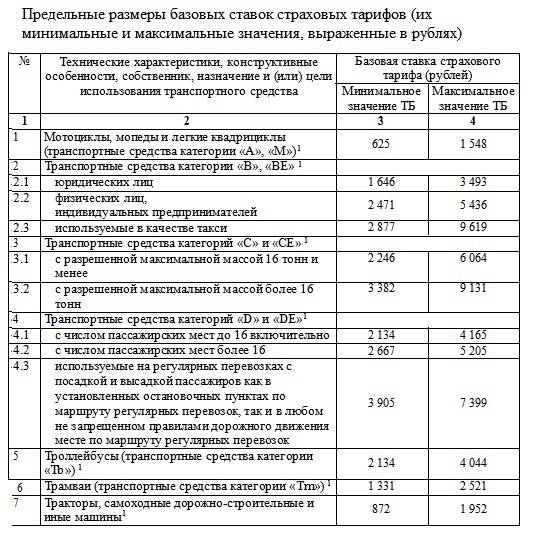

Сегодня ценообразование на ОСАГО регулируется ЦБ, который, по сути, является гарантом стабильности и контроля. ЦБ определяет как предельные значения базовой ставки страхового тарифа, так и коэффициенты тарифов. Страховые компании при этом вправе выбрать значение базовой ставки из предложенного Центробанком диапазона (для легковых автомобилей, которые эксплуатируются физическими лицами или ИП, он составляет 3432-4118 рублей).

Крупные компании, ключевые игроки на рынке услуг страхования, как правило, в качестве основы выбирают максимальное значение – 4118 рублей. Учитывая, что коэффициенты тарифов, установленные ЦБ, едины для всех компаний, цены на полисы практически не отличаются. И действительно, если зайти на сайты компаний Альфастахование, РЕСО Гарантия, ВСК, Ингосстрах, Ренесанс и др. и воспользоваться калькулятором для расчета стоимости ОСАГО, получатся одинаковые значения.

Для определения стоимости полиса применяются следующие коэффициенты:

- коэффициент территории эксплуатации ТС – КТ;

- «бонус-малус», определяется количеством страховых случаев за год – КБМ;

- количество водителей, допущенных к управлению ТС – КО;

- возраст и опыт водителя — КВС;

- технические характеристики ТС (мощность двигателя) – КМ;

- наличие прицепа – КПр;

- срок использования полиса – КС.

ОСАГО = (базовый тариф)*КТ*КБМ*КО*КВС*КМ*КПр*КС

Коэффициент территории эксплуатации на сегодняшний день чаще всего рассчитывается в соответствии с местом жительства (населенным пунктом прописки) собственника машины, что является для многих автомобилистов своеобразным способом получения скидки на полис ОСАГО. Так, например, если автовладелец прописан в Ленинградской области, а эксплуатирует авто в Санкт-Петербурге, при расчете цены на ОСАГО будет использоваться коэффициент 1,3, а не 1,8, как для тех, кто прописан в северной столице. В небольших областных городах коэффициент составляет 0,7-09, т.е. цена полиса может быть ниже базового значения.

| Город | Коэффициент |

| Уфа | 1.8 |

| Нальчик | 1 |

| Симферополь | 0.6 |

| Казань | 2 |

| Анапа, Геленджик | 1.3 |

| Армавир, Сочи, Туапсе | 1.2 |

| Красноярск | 1.8 |

| Калининград | 1.1 |

| Ленинградская область | 1.3 |

| Московская область | 1.7 |

| Тверь | 1.5 |

| Томск | 1.6 |

| Тула | 1.5 |

| Тюмень | 2 |

| Челябинск | 2.1 |

| Ярославль | 1.5 |

| Москва | 2 |

| Санкт-Петербург | 1.8 |

| Севастополь | 0.6 |

Полный список коэффициентов территории приведен в Указании ЦБ от 19.09.2014 N 3384-У в актуальной редакции.

КБМ зависит от класса на начало страхового периода. Автомобилистам новичкам присваивается 3 класс с коэффициентом 1, который, исходя из формулы, не влияет на стоимость ОСАГО. В дальнейшем при отсутствии страховых возмещений (СВ) за текущий период (год) класс поднимается до 4-х с коэффициентом 0,95. Если было 1 СВ, класс понижается до 2-х с коэффициентом 1,4, что увеличивает стоимость ОСАГО на 40%. Если в страховку вписаны два или более водителей, ОСАГО рассчитывается по наибольшему КБМ.

| Класс на начало периода | Коэффициент | Класс на конец периода | ||||

| 0 СВ | 1 СВ | 2 СВ | 3 СВ | Более 3 СВ | ||

| М | 2,45 | М | М | М | М | |

| 2,3 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

КО равен либо единице (если число лиц, управляющих авто ограничено), либо составляет 1,8 (если нет ограничений).

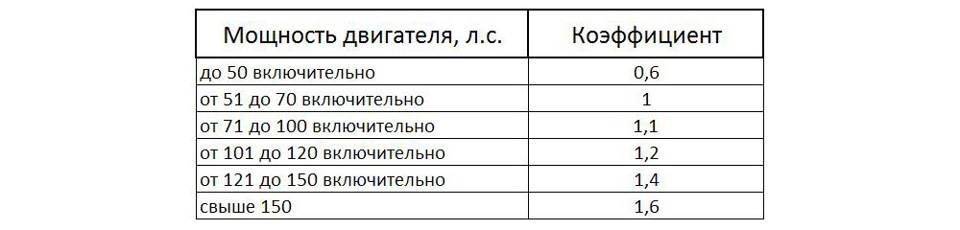

Владельцам автомобилей с более мощным двигателем также приходится платить больше за ОСАГО. Самый высокий коэффициент 1,6 применяется, если мощность авто более 150 лошадиных сил.

| Мощность двигателя (л.с.) | КМ |

| До 50 | 0.6 |

| 50 – 70 | 1.0 |

| 70 – 100 | 01.01.2018 |

| 100 – 120 | 01.02.2018 |

| 120 – 150 | 01.04.2018 |

| Свыше 150 | 01.06.2018 |

На стоимость ОСАГО при наличии прицепа для легкового авто для физических лиц коэффициент КПр не влияет, поскольку равен единице.

При использовании транспортного средства в течение нескольких месяцев в году, стоимость ОСАГО рассчитывается с применением КС. Так, цена полиса на автомобиль, который используется 6 месяцев в году, составляет 70% от полной стоимости (применяется коэффициент 0,7).

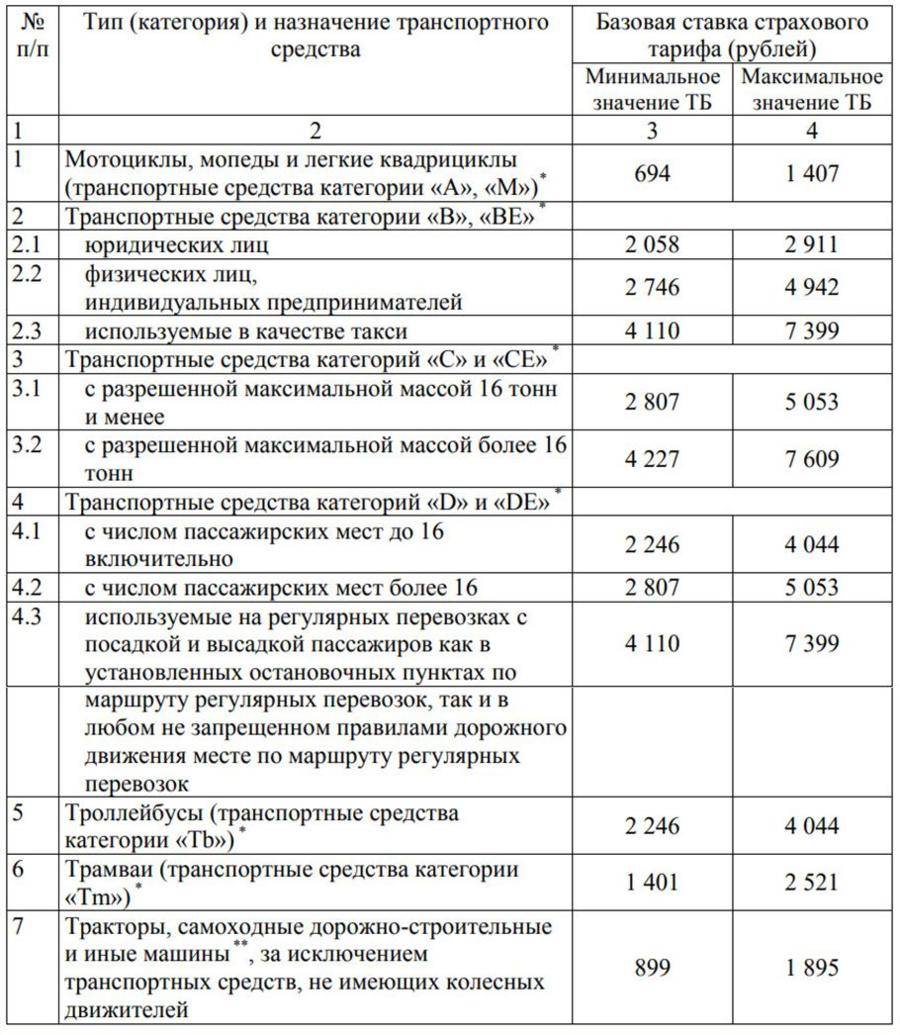

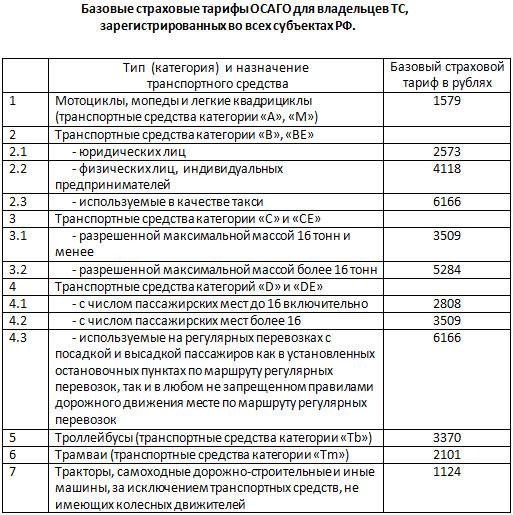

Таблица минимальных и максимальных базовых тарифов для расчета ОСАГО.

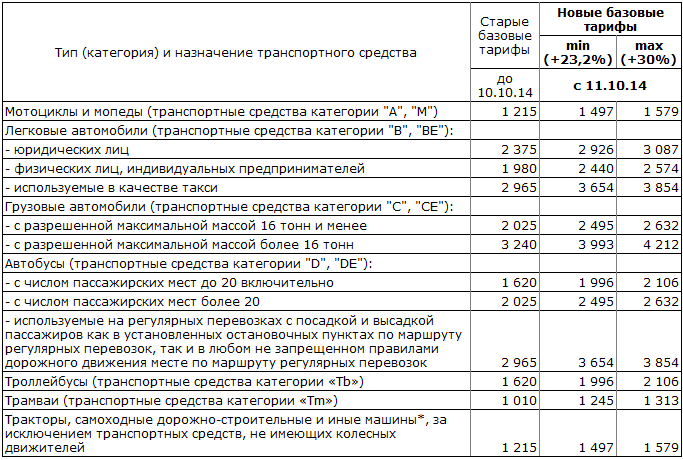

Стоимость ОСАГО («страховая премия») рассчитывается в соответствии с тарифами, утверждёнными Банком России. С октября 2014 года страховые компании имеют право изменять стоимость полиса в рамках «тарифного коридора» — максимальных и минимальных значений, поэтому цена страховки в разных компаниях может отличаться.

В калькуляторе используются тарифы, действующие в 2021 году (введённы в действие с 10 октября 2014 года, с учётом изменений на 12 апреля 2015 года).

Для расчёта стоимости ОСАГО на онлайн-калькуляторе вам понадобятся следующие сведения (в скобках указано где можно найти необходимую информацию):

- тип транспортного сре́дства (свидетельство о регистрации, ПТС);

- мощность двигателя в лошадиных силах (свидетельство о регистрации, ПТС);

- место регистрации собственника (гражданский паспорт);

- возраст водителей (водительское удостоверение);

- стаж водителей (водительское удостоверение);

- КБМ (класс) водителей.

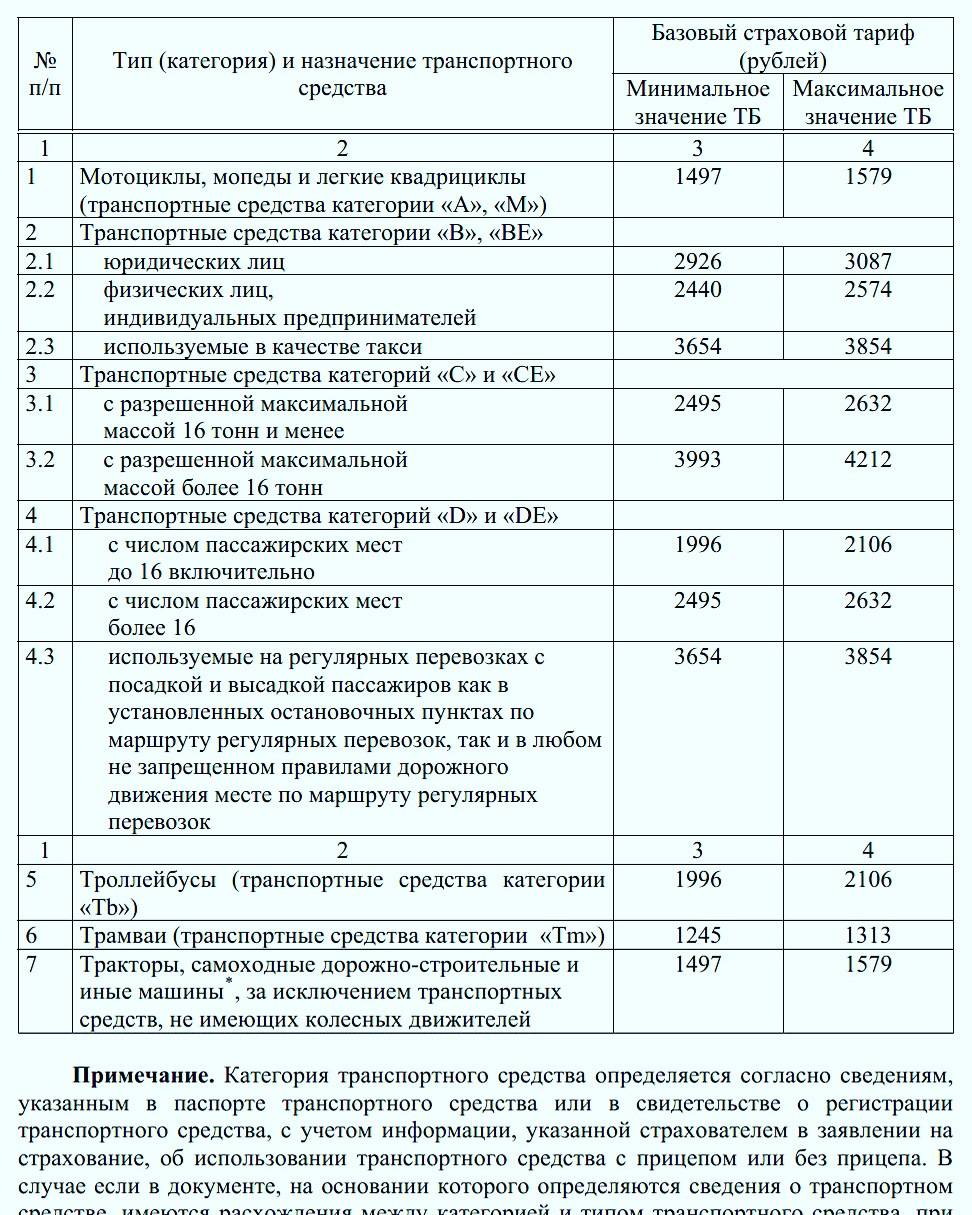

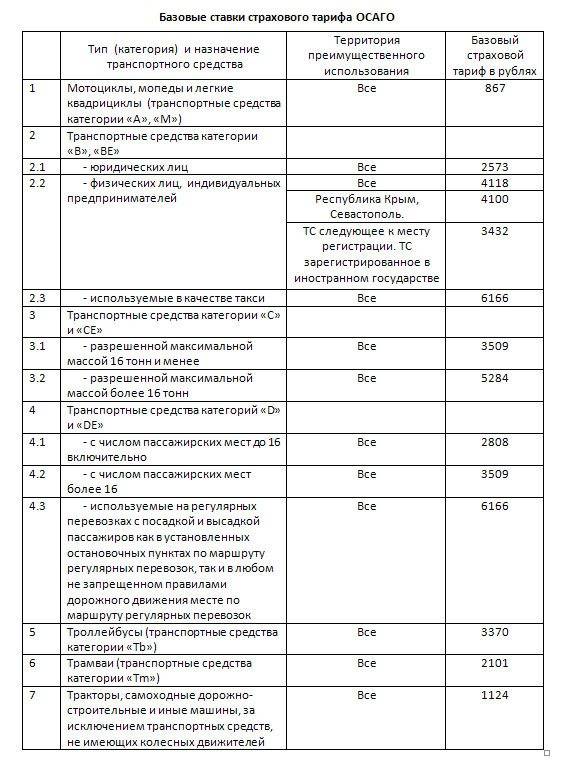

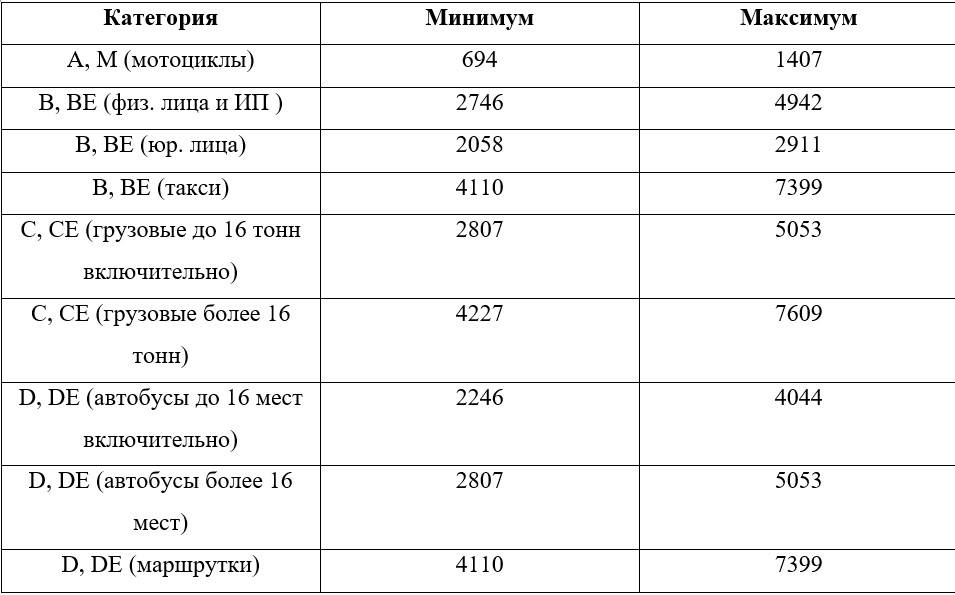

| Вид транспорта | Минимальное значение ТБ (руб.) | Максимальное значениеТБ (руб.) |

| Мопеды и легкие квадрициклы, мотоциклы, (ТС категории (A), (М) | 867 | 1 579 |

| ТС категории (B(, (BE) юридических лиц | 2 573 | 3 087 |

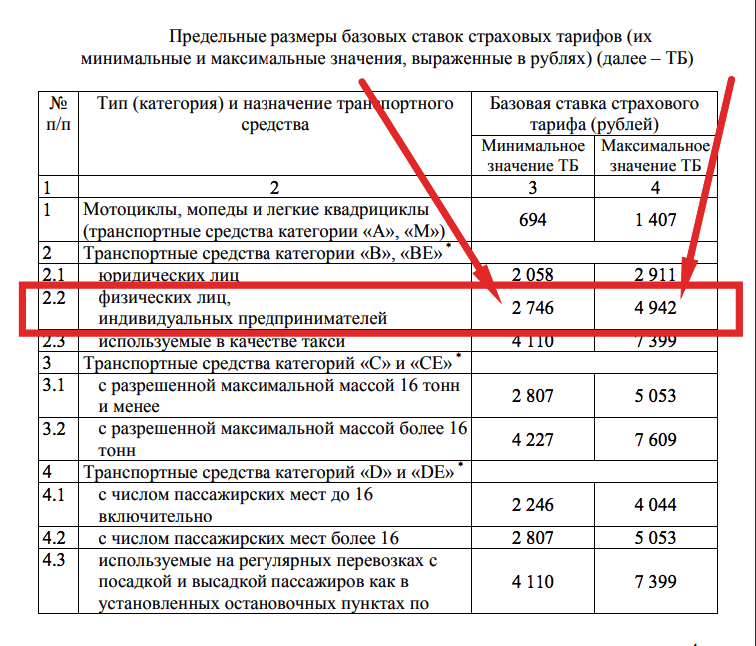

| ТС категории (B), (BE) физические лица и индивидуальные предприниматели | 3432 | 4 118 |

| ТС категории (B), (BE) применяемые в такси | 5138 | 6 166 |

| ТС категорий (C) и (CE) с максимальной массой 16 тонн и менее | 3509 | 4211 |

| ТС категорий (C) и (CE) с разрешенной максимальной массой более 16 тонн | 5 284 | 6341 |

| ТС категорий (D) и (DE) с числом мест для пассажиров до 16 мест включительно | 2 808 | 3370 |

| ТС категорий (D) и (DE) с числом мест для пассажиров более 16 | 3 509 | 4211 |

| ТС категорий (D) и (DE) Маршрутные автобусы | 5138 | 6 166 |

| Тракторы, самоходные дорожно-строительные и другие машины | 1124 | 1 579 |

| Троллейбусы ТС категории (Tb) | 2808 | 3370 |

| Трамваи, ТС категории (Tm) | 1751 | 2101 |

| Город | Территориальный коэффициент |

| Волгоград | 1.3 |

| Воронеж | 1.5 |

| Екатеринбург | 1.8 |

| Казань | 2.0 |

| Красноярск | 1.8 |

| Москва | 2.0 |

| Нижний Новгород | 1.8 |

| Новосибирск | 1.7 |

| Омск | 1.6 |

| Пермь | 2.0 |

| Ростов-на-Дону | 1.8 |

| Самара | 1.6 |

| Санкт-Петербург | 1,8 |

| Уфа | 1.8 |

| Челябинск | 2.1 |

| Мощность двигателя (л.с.) | Коэффициент мощности |

| До 50 | 0.6 |

| 51-70 | 1.0 |

| 71-100 | 1.1 |

| 101-120 | 1.2 |

| 121-150 | 1.4 |

| Свыше 150 | 1.6 |

- КТ – территориальный коэффициент, который при оформлении ОСАГО для физических лиц определяют по месту регистрации собственника, а для юридических – по месту регистрации предприятия. Для небольших населенных пунктов данный коэффициент полиса значительно ниже, чем для крупных городов.

- КМ – коэффициент мощности двигателя. Чем мощнее у вас машина, тем выше коэффициент.

- КПр – коэффициент предусматривающий возможность управления транспортного средства с прицепом к нему. Для физических лиц с легковым автомобилем прицепы не страхуются, их можно использовать без приобретения полиса.

- КВС – коэффициент возраста и стажа водителя. Самый низкий коэффициент у опытных водителей – возрастом старше 22 года, со стажем вождения более 3 лет, т.е. при оформлении автостраховки, ниже цена будет у взрослого и опытного водителя.

- КО – коэффициент количества лиц допущенных к управлению машины. Стоимость страховки «без ограничения лиц» существенно дороже «ограниченной».

- КС – коэффициент периода использования транспорта. Для физических лиц – минимум составляет три месяца, а вот для юридических лиц – только 1 год для любого транспорта, кроме спецтехники, на которую можно приобрести страховку от 6 месяцев и выше.

- КБМ – коэффициент бонус-малус, который поощряет водителей за аккуратную езду. Чем дольше ездишь без аварий, тем ниже стоимость страховки.

Предвидится ли повышение

Обычно Центробанк России пересматривает страховые ставки по направлению обязательного автострахования ОСАГО каждый год по весне.

Это говорит о том, что окончательно и уверено говорить в январе-феврале о каких-то повышениях тарифов по данному виду страхования еще рано.

Обычно ставки пересматривают в конце марта или в середине апреля, так что есть еще время попользоваться старыми тарифами, действующими еще с прошлого года, в диапазоне 3432-4118 российских рублей.

По данным на 30.07.16 г. убыток в среднем составил 104 400 рублей по легковым авто для физ. лиц. При этом каждая выплата по страховым случаям в среднем составляла – 72 700 рублей.

Поэтому они рекомендуют включать в планы повышение базовой ставки на 64%! Однако тогда базовый максимальный тариф получится уже не 4118 руб., а все 8200 руб.

Единственное, что уже можно сейчас сказать, так это то, что в тех поправках, которые внесены к рассмотрению Госдумой, есть не только пересмотр и окончательное утверждение ставки по ОСАГО, но также и пересмотр коэффициентов за грубые нарушения ПДД на дорогах.

Последние данные таких коэффициентов представляли следующую картину:

| за количество нарушений в календарном году от 5 до 9 случаев полагается повышающий стоимость полиса ОСАГО коэффициент | 1,86 |

| 10-14 случаев | 2,06 |

| 15-19 | 2,26 |

| 20-24 | 2,45 |

| 25-29 | 2,65 |

| 30-34 | 2,85 |

| больше 35 случаев | 3,04 |

Это говорит о том, что если водители допускали наибольшее количество нарушений в году по правилам автодорожного движения, то ему придется за полис заплатить в 3 раза дороже, чем более аккуратному водителю.

Были также поползновения в ту сторону, чтобы расчетом тарифов ОСАГО занимался не Центральный российский Банк, а РСА – Российский Союз Автостраховщиков, уже начиная свою работу с 1 января 2020 года.

Однако такие поправки к закону были приостановлены и сейчас все еще находятся в процессе решения. Вполне может оказаться, что еще несколько лет вперед базовый тариф к ОСАГО так и будет устанавливаться Центробанком РФ.

Пока до апреля месяца базовые ставки по ОСАГО страховые компании все еще будут продолжать принимать по прошлому году в районе 3432-4118 руб. для физических лиц, 2573-3087 руб. для юридических лиц.

Хотя, с другой стороны, в прошлом году также депутатам подавались заявки и проекты на пересмотр в сторону повышения базовых ставок по ОСАГО, но решение было принято не трогать те, что были приняты еще весной 2015 года. Все водители и автовладельцы в ожидании и надежде, что повышения не будет.

Все коэффициенты ОСАГО 2020 года

Наступающий 2020-й год несет несколько изменений в порядок расчета стоимости ОСАГО за счет отказа сразу от двух корректирующих коэффициентов.

Отменяемые коэффициенты

КТ – территориальный коэффициент

Его расшифровка не требуется. Существующая в настоящее время региональная зависимость стоимости полиса могла быть удалена с начала января 2020-го года. Однако, коэффициент в 2020 году продолжит свое существование.

КМ – коэффициент мощности

Свое действие данный поправочный коэффициент не прекратит в 2020 году и будет применяться без изменений.

Действующие коэффициенты ОСАГО

Ниже представлен перечень коэффициентов, значения которых в 2020-м году будут применяться для расчета стоимости автогражданки.

ТБ – базовая ставка

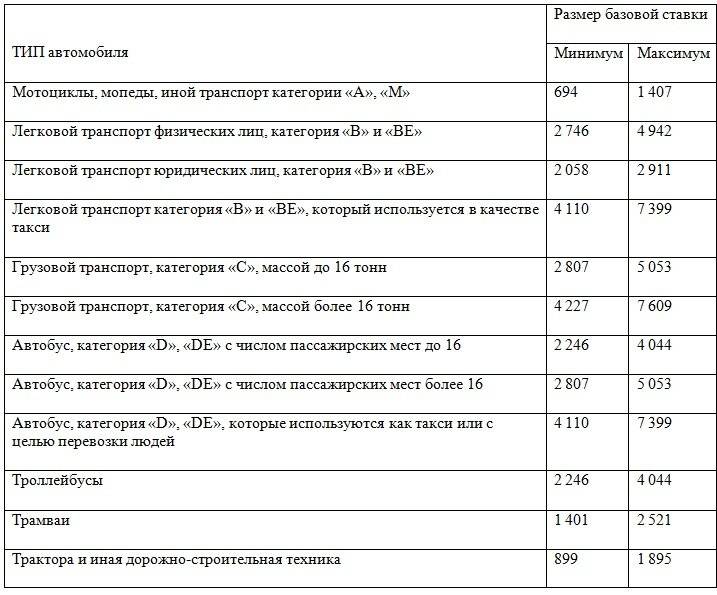

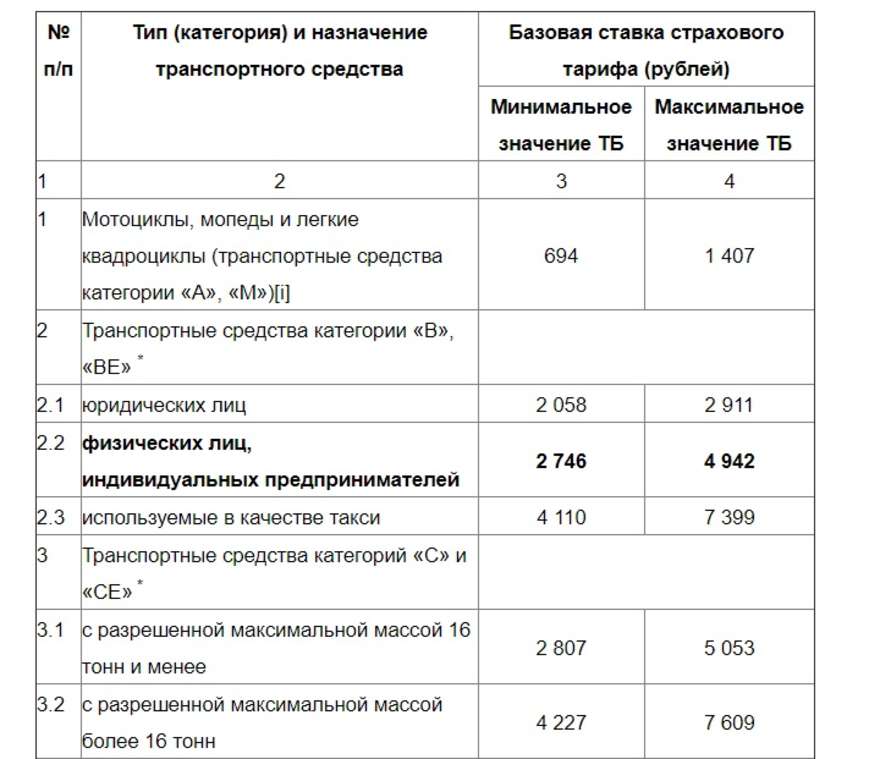

Это основная величина, к которой применяются все остальные коэффициенты, позволяющие определить итоговый ценник ОСАГО для конкретного покупателя. В наступающем году размер ставки может варьироваться в пределах 2746-4942 рублей. При этом Центробанк планирует в конце 2020-го года расширить существующие значения до 40%. Произойдет это после отмены действия коэффициента мощности.

КБМ – коэффициент бонус-малус

Расшифровка «бонус-малус» — уровень аварийности. Его базовое значение равно 1, а за каждый год без ДТП каждый водитель получает скидку в размере 5%. Максимально ее можно накопить до 50%, вдвое снизив стоимость ОСАГО. При наличии же аварий, в которых человек стал виновником, к нему применяется увеличение коэффициента. Максимально рост стоимости может достигать 2,45 раза.

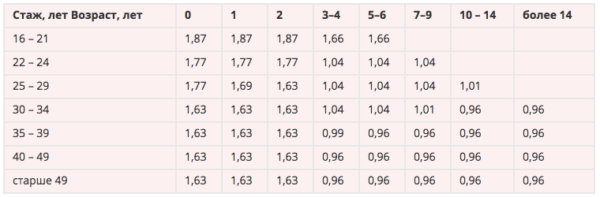

КВС – коэффициент возраста и стажа

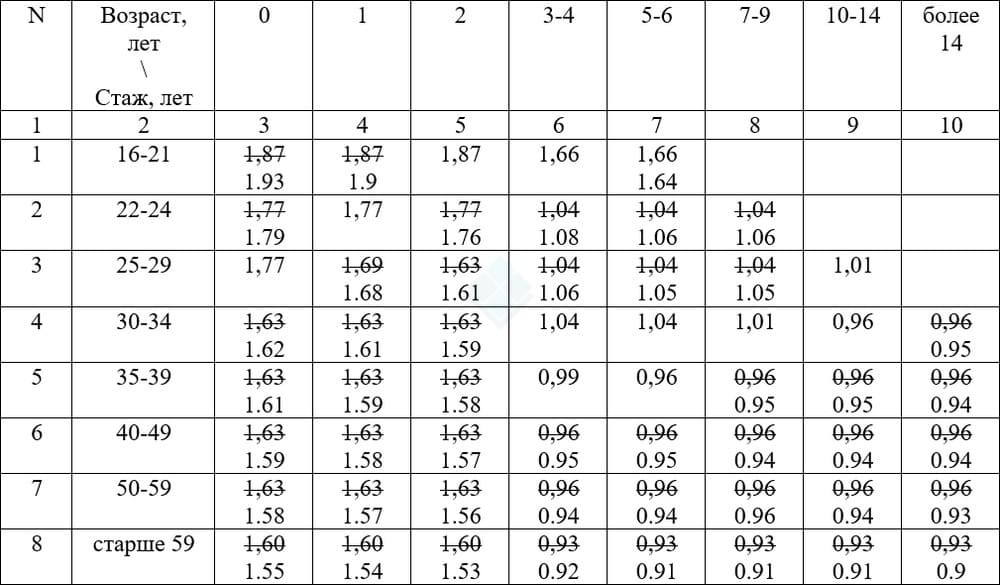

Очень важное значение, оказывающее серьезное влияние на итоговую стоимость страхования. В общей сложности имеется 50 категорий водителей

Обладатели оптимального возраста и внушительного стажа могут экономить до 0,04 стоимости ОСАГО, в то время как максимальное увеличение цены для водителей с минимальным стажем составляет 1,87 раза.

В 2020-м году предусмотрены следующие значения:

КО – с ограничениями/без ограничений

Данный коэффициент в особой расшифровке не нуждается. В случае, если оформляется неограниченное ОСАГО, то есть с предоставлением права управления любому человеку, применяется повышающий коэффициент в размере 1,87.

КС – продолжительность страховки

В случаях, когда владелец не планирует эксплуатацию автомобиля в течение всего года, он в 2020-м году может оформить ОСАГО на ограниченный период времени, а не на целый год. При этом уменьшение цены оказывается не пропорционально сокращаемому периоду. Размер коэффициента в зависимости от срока страхования представлен ниже.

КП – продолжительность страховки для иностранных ТС

Данный коэффициент применяется исключительно для автомобилей, имеющих регистрацию вне пределов России. Он действует полностью аналогично КС, но с учетом возможностей краткосрочного пребывания на территории России предполагает другую градацию минимальных периодов, когда оформить ОСАГО можно даже на 5 дней. Корректирующие значения для каждого из сроков приведены ниже:

КН – коэффициент нарушений

Данный параметр нуждается в расшифровке. Коэффициент учитывает нарушения, допущенные страхователем в предыдущие периоды при оформлении ОСАГО. Нарушения, связанные с ДТП или ПДД в данном случае не учитываются. При отсутствии таких нарушений используется значение 1, а при наличии 1,5.

Отдельный повышающий коэффициент предусмотрен и в случае езды с прицепом. Причем, чем больше его размеры и грузоподъемность, тем выше оказывается повышающий коэффициент.

Нюансы

На 2020 год на территории нескольких регионов РФ запланирован запуск пилотного проекта по выявлению автовладельцев, пренебрегающих необходимостью в покупке ОСАГО. Выполнять процедуру будут не сотрудники МВД, а новые видеофиксаторы. Они оборудованы интеллектуальной системой обработки информации. В ФЗ №40 говорится, что отсутствие ОСАГО или нарушение в процессе его оформления влечет за собой наложение штрафа. Норма действует в отношении всех категорий граждан.

Исключение составляют автомобили, которые были получены в собственность менее 10 суток назад. Этот факт должен утверждать соответствующий документ. В 2020 году установлены следующие штрафы за пренебрежение необходимостью в покупке ОСАГО – 500 руб, если страховка присутствует, но оформлена с нарушениями, или 800 руб, если полис не куплен. Штраф взимается с гражданина каждый раз, когда он оказывается в зоне действия камеры. Взыскание может возрасти до 8000 руб. Сегодня законопроект об ужесточении наказания рассматривается в Госдуме.

Допустимо снижение размера штрафа. Для этого нужно внести денежные средства в течение 20 суток с момента наложения взыскания. Проще всего оформить страховку, используя проверенные ресурсы и обращаясь непосредственно к страховщику. Если полис ОСАГО оформляется через интернет, предусмотрена отсрочка. Электронный документ начнет действовать лишь через 3 дня с момента покупки. Это исключает возможность оформления ОСАГО после ДТП. Ранее подобные прецеденты наблюдались.

Стоимость страховки

Расценки ОСАГО регулируются ЦБ в соответствии с действующим законодательством. В частности, устанавливаются:

- верхние и нижние значения базовых ставок, выраженные в рублях;

- переменные показатели, зависящие от территории использования ТС, его типа, безаварийного периода, стажа вождения владельца;

- требования к структуре тарифов;

- порядок определения размера премии.

Ставки действуют в течение года. Их изменение не влечёт за собой перерасчёт уплаченных сумм.

Базовая часть и коэффициенты

Цена договора складывается как произведение основания и нескольких множителей. При этом постоянная составляющая зависит от различных характеристик автомобиля, влияющих на вероятность и размер ущерба, который может быть причинён в результате ДТП.

Например:

- особенностей конструкции;

- технических характеристик;

- предназначения.

Каждый коэффициент определяется с учётом одного из условий:

- территории, на которой эксплуатируется ТС;

- наличия выплат по страховке в прошлых периодах;

- использования прицепа;

- сезонность применения;

- количество водителей, которым разрешается управление автомобилем, их стаж и возраст.

Кроме вышеперечисленного, стоимость полиса могут увеличить противоправные действия владельца машины, в частности:

- сообщение ложных сведений, что, в свою очередь, снизило размер премии;

- совершение умышленного деяния, ставшего причиной страхового случая либо увеличения объёма связанного с ним ущерба;

- фальсификация обстоятельств, повлёкших дорожное происшествие, с целью получения дополнительного возмещения;

- управление автомобилем в неадекватном состоянии, вызванном приёмом алкоголя или наркотических средств, что стало предпосылкой ДТП и причинения вреда другим гражданам и их имуществу;

- авария случилась по вине водителя, у которого нет необходимых разрешений на управление и соответствующих документов;

- побег с места, где произошёл инцидент;

- использование машины в период, не предусмотренный соглашением.

Также страховщик вправе применить регрессивные требования и в будущем повысить цену обязательного полиса в следующих ситуациях:

- после оформления ДТП без участия уполномоченных сотрудников заполненное совместно с пострадавшим извещение о происшествии не было направлено в адрес компании, с которой заключён договор, в течение срока, установленного законодательством (пять рабочих дней);

- начат ремонт или произведена утилизация автомобиля до окончания периода (15 дней, исключая официально нерабочие, с момента аварии, зафиксированной по европротоколу), предоставленного страховщику на проведение осмотра и экспертизы;

- на дату происшествия диагностическая карта, подтверждающая соответствие ТС требованиям безопасности, уже считалась просроченной.

А если использовались повышающие множители, связанные с нарушением собственником машины правовых норм, то цена может быть больше основания в пять раз.

Структура тарифов утверждена Банком России. Он же осуществляет контроль правильности расчётов. Страховщики не могут вносить в существующий порядок какие-либо изменения.

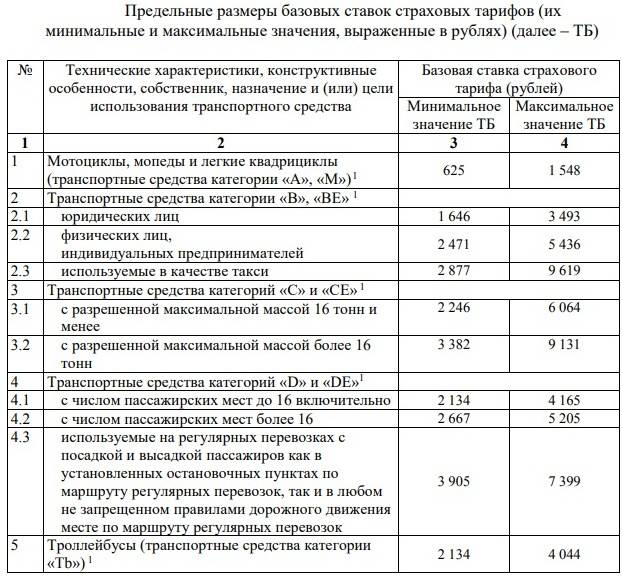

Изменения в ОСАГО в августе 2020 года: новые страховые тарифы и стоимость страховки?

- В ценообразовании полисов ОСАГО изменились базовые тарифы – как в меньшую, так и в большую сторону.

- Вместе с тарифами корректируют и коэффициенты.

- Аккуратные и опытные водители будут, действительно, платить меньше.

- Но есть и плохая новость: теоретически стоимость вашего полиса может составить десятки, и даже сотни тысяч рублей.

Какие изменения в августе?

В августе 2020 года все изменения в ОСАГО будут направлены на индивидуализацию страховых тарифов. Ну и, чтобы было больше чего индивидуализировать, Банк России решил сделать ОСАГО подороже. Преподносится это всё под предлогом более «индивидуальных тарифов», при которых аккуратные водители будут платить за страховку меньше.

Самое интересное заключается в том, что предыдущий тарифный коридор вполне себе позволял делать одни страховые премии меньше, а другие больше. Для физических лиц он составлял от 2 746 до 4 942 и равнялся 2 196 рублям.

Всё, что требовалось для индивидуализации тарифов – это установить критерии, по которым оценивать аварийность, нарушения ПДД и применять разные базовые тарифы, но нам готовят новые.

Новые страховые тарифы – таблица

Внимательно посмотрев на новую таблицу, сразу становится заметно, что водителям с разными категориями грозят и разные изменения в тарифах.

- Физическим лицам, индивидуальным предпринимателям с категориями В, ВЕ, а также категориям А и М – 10%.

- Юридическим лицам по категориям В, ВЕ и для всех ТС категорий С, СЕ – 20%.

- Машинам такси – 30%.

- Общественному транспорту и категориям Д, ДЕ – 3-5%.

- Тракторы, дорожно-строительная техника и т.п. – 3%.

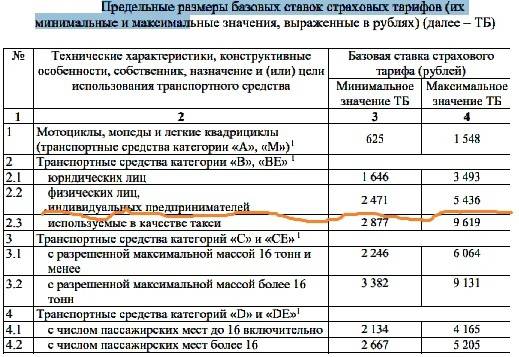

Больше всего не повезло страхователям машин такси, поскольку только максимальное значение базового тарифа равняется 9 619, а ведь еще придется умножать на различные коэффициенты!

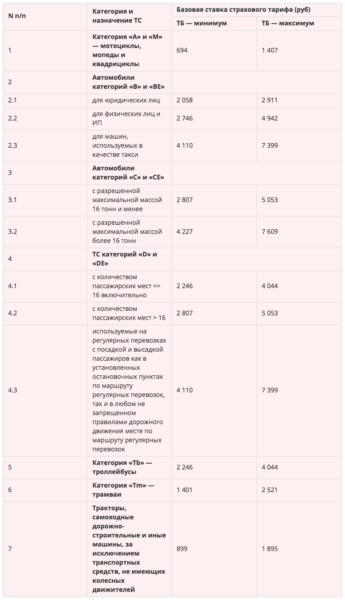

| Тип (категория) транспортного средства | Базовая ставка страхового тарифа (рублей) | |

|---|---|---|

| Было до изменений | Стало после изменений | |

| Мотоциклы, мопеды и легкие квадрициклы (транспортные средства категории «А», «М») 1 | 625-1548 | |

| Транспортные средства категории «В», «ВЕ»: | ||

| юридических лиц | 1646-3493 | |

| физических лиц, индивидуальных предпринимателей | 2471-5436 | |

| используемые в качестве такси | | |

| Транспортные средства категорий «С» и «СЕ» | ||

| с разрешенной максимальной массой 16 тонн и менее | 2246-6064 | |

| с разрешенной максимальной массой более 16 тонн | 3382-9131 | |

| Транспортные средства категорий «D» и «DE» | ||

| с числом пассажирских мест до 16 включительно | 2134-4165 | |

| с числом пассажирских мест более 16 | 2667-5205 | |

| используемые на регулярных перевозках с посадкой и высадкой пассажиров как в установленных остановочных пунктах по маршруту регулярных перевозок, так и в любом не запрещенном правилами дорожного движения месте по маршруту регулярных перевозок | 3905-7399 | |

| Троллейбусы (транспортные средства категории «Tb») | 2134-4044 | |

| Трамваи (транспортные средства категории «Tm») | 1331-2521 | |

| Тракторы, самоходные дорожно-строительные и иные машины, за исключением транспортных средств, не имеющих колесных движителей | 872-1952 |

Есть ли изменения коэффициентов?

Как ни странно, но, совершенно не афишируя, изменили и некоторые коэффициенты. В основном, меняли те, которые так или иначе связаны с безопасностью и разной степенью риска наступления страхового случая.

- Как итог, получаем новые коэффициенты по возрасту и стажу. Молодым водителям с маленьким стажем увеличили, а возрастным с большим стажем – сделали поменьше.

- Однозначно подорожает страховка без ограничений, поскольку изменили и соответствующий коэффициент.

- Почему-то меняют и территориальный коэффициент, к счастью, в основном, в сторону уменьшения, но есть города и регионы, где КТ поднимется.

Таблица новых коэффициентов возраста и стажа в августе 2020 года

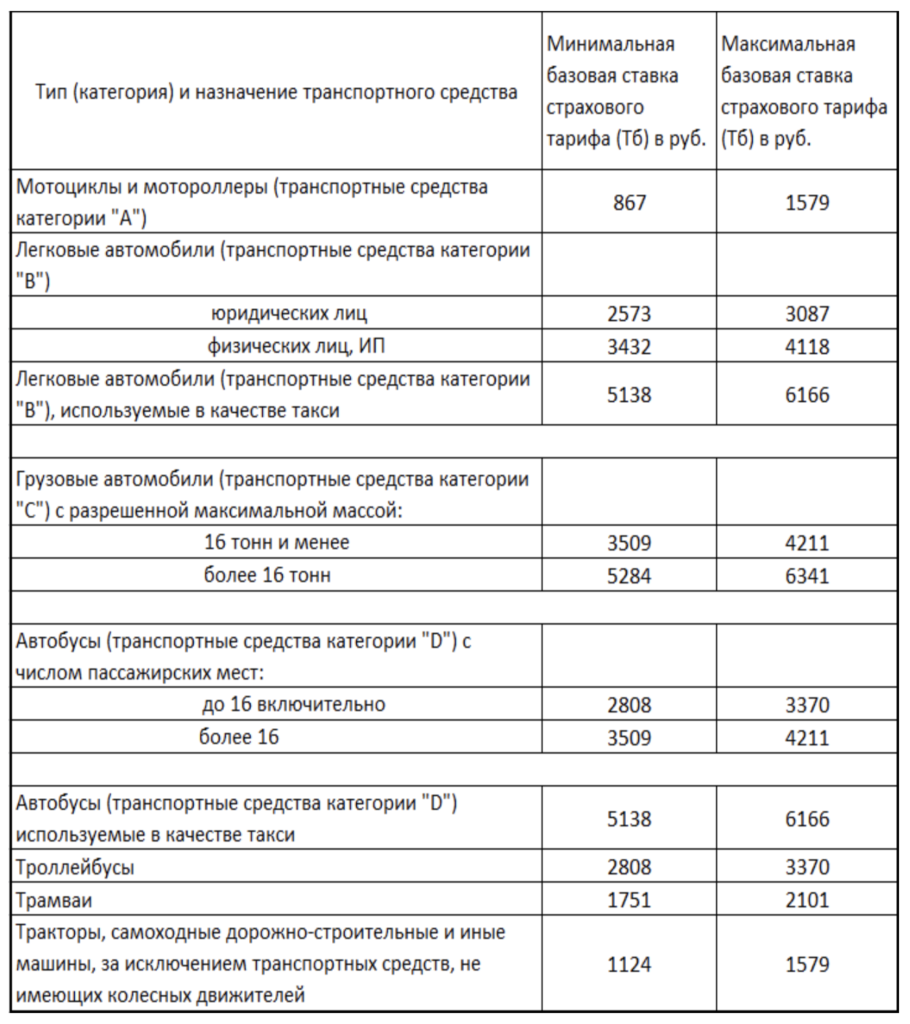

Как будет формироваться цена полиса ОСАГО по новым условиям в 2018?

Относительно коэффициентов:

- Возраста и стажа – KBC;

- Региональной регистрации – KT (к примеру, для московской регистрации KT = 2,0)

- Количества водителей;

- Длительности срока действия договора ОСАГО;

- Владельца транспортного средства: частник или организация.

Относительно позиций расчётов суммы;

- Тариф страховой компании – ТБ (от 3432 до 4118руб.);

- Коэффициент по территории расположения страховой компании – KT (для столицы – 2,0);

- Уровень вождения – КБМ;

- Возраст и стаж водителя – KBC;

- Количество допущенных водителей – KO;

- Срок эксплуатации автомобиля – KC (до 10 мес. KC = 0,5; более 10 мес. KC = 1);

- За нарушения условий по ОСАГО – KH (от 1 до 1,5)

Относительно вида транспортного средства:

I класс присваивают:

- Автомобилям, оборудованным прицепными устройствами;

- Авто, имеющим регистрацию иного государства;

- Временно не имеющим регистрации.

При определении класса КБМ вид автотранспорта во внимание не принимают, а учитывают лишь выплаты по ОСАГО произведенные по страховым случаям

Для водителей, управляющих транспортным средством менее одного года, расчет коэффициента зависит от следующих показателей:

- Попадал ли в аварийные ситуации до момента приобретения ОСАГО (КБМ определяется классностью водителя);

- Если аварии были, то какова сумма выплаченного им ущерба и сколько выплат было сделано страховыми компаниями;

Заметим! Если возмещение ущерба уже имело место, то размер КБМ определяется с учётом выплат по полису ОСАГО, выполненных страховой компанией.

А так же, если имеются данные, что страхователь, заключающий договор ОСАГО, уже приобретал автогражданку ранее, то начальный класс для договора будете на уровне, действующего ранее полиса. Если таких сведений не имеется, то КМБ присваивают уровень: 3.

Значения Бонуса Малуса устанавливает страховая компания по высшим показателям коэффициента. При занесении в договор ОСАГО новых водителей, обязательно производится перерасчёт коэффициента

Однако при перерасчёте во внимание берут не время изменения количественного состава лиц, допущенных к управлению авто, а временной период не более 1 года до заключения нового договора ОСАГО