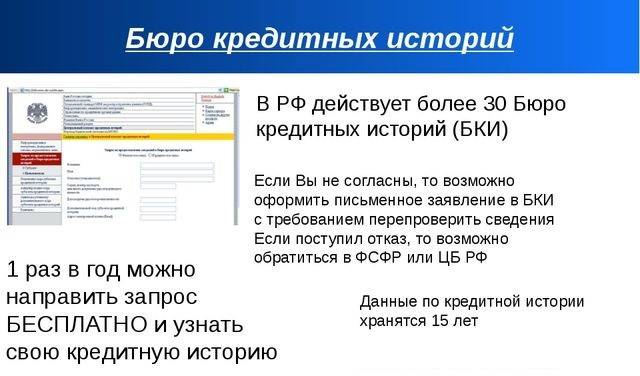

Сколько хранится БКИ

Срок хранения данных предусмотрен законом. Сведения о заемщике передаются в БКИ или финансовые организации, банки. Если гражданин РФ берет заем в нескольких банковских учреждениях, то и кредитная история хранится во всех этих организациях + в бюро кредитных историй.

Сведения о заемщике в Бюро подают и управляющие компании, которые отвечают за платежи ЖКУ. Поэтому часть информации будет храниться в организации, сотрудничающей с УК.

Иногда бывают случаи, когда менеджеры банка не спешат передавать сведения по заемщику. Процесс может затянуться на несколько месяцев. И получается так, что в банковском учреждении клиент уже не должник, а в БКИ за ним числится долг. Поэтому стоит периодически проверять информацию, чтобы не возникало таких недоразумений.

Обновление БКИ проводится с поступлением новых сведений. По законодательству у банков и финансовых организаций есть 5 рабочих дней на добавление данных.

Кредитная история через посредника

Посредниками являются любые организации, кроме БКИ. Это могут быть онлайн-сервисы, офисы компаний, банки.

Онлайн-сервисы позволяют проверить историю своих кредитов сразу в нескольких бюро, не отходя от компьютера. Покажем, как это работает у нас.

Mycreditinfo дает доступ сразу к трем крупнейшим кредитным бюро России — НБКИ, Эквифакс и Русский стандарт. Для получения кредитной истории онлайн нужно заполнить анкету с паспортными данными, подтвердить их, и пополнить баланс. После регистрации у вас появится личный кабинет с доступом к Кредитной истории.

Заполните анкету с паспортными данными и выберите один из шести способов подтвердить личность: через портал госуслуг, по номеру телефона, курьерской службой, в офисе Мycreditinfo, через систему Contact, заказным письмом.

https://youtube.com/watch?v=8WXotDHDD6Q

Инструкция: как проверить кредитную историю в Mycreditinfo

В сравнении с другими онлайн-сервисами у Mycreditinfo есть два преимущества: 1. Вы получаете доступ сразу к трем крупнейшим БКИ — НБКИ, Эквифакс и КБРС. 2. Вы можете получить бесплатную консультацию по кредитной истории. Не всем удается прочитать кредитную историю, понять причины отказа по заявке и узнать, что делать дальше, чтобы получить кредит.

Обратите внимание, что некоторые онлайн-сервисы предлагают урезанные кредитные отчеты. Это отчеты стоят в два-три раза дешевле, чем полная кредитная история

Они ярко оформлены, их удобнее читать. Но у них есть два минуса. Во-первых, эти отчеты содержат не всю информацию. Во-вторых, если вы встретите в таком отчете недостоверные сведения, вы не сможете их исправить, обратившись в бюро.

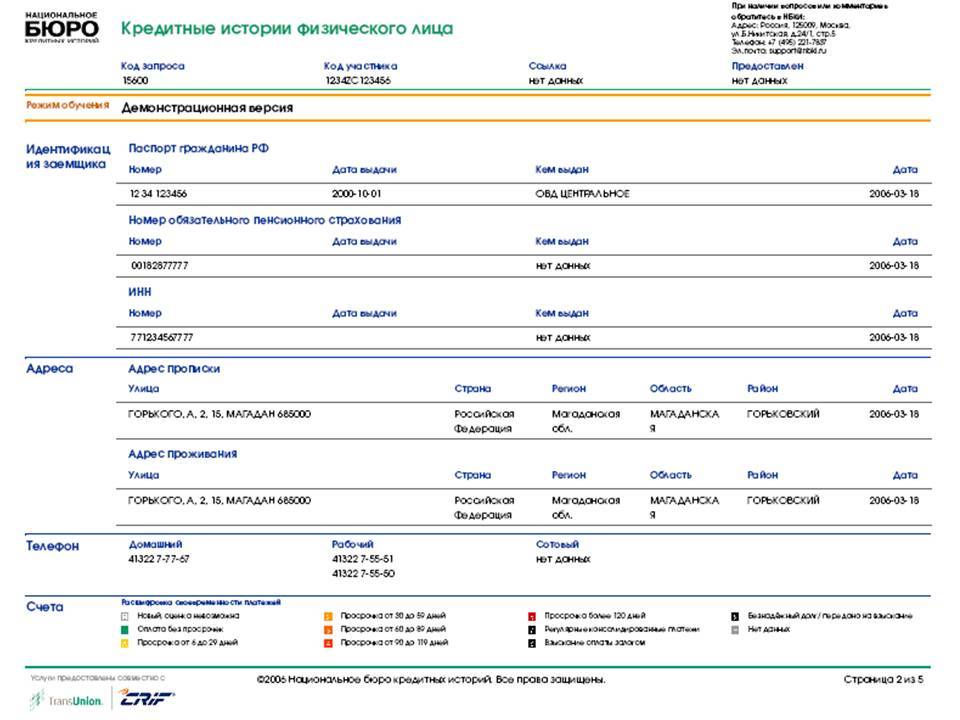

Скачать пример полного кредитного отчета НБКИ Скачать пример урезанного кредитного отчета НБКИ

Mycreditinfo предоставляет полные кредитные отчеты и помогает их прочитать с помощью консультации.

Кредитная история в офисе партнеров БКИ Адреса офисов партнеров БКИ публикуют на сайтах. Например, НБКИ сотрудничает с десятками организаций по всей стране. ОКБ предоставляет кредитную историю через Почта Банк. Эквифакс — через Ренессанс Кредит. Чтобы получить кредитную историю в офисе партнера, возьмите с собой паспорт и деньги. Так, кредитная история из НБКИ в Евросети будет стоить 990 рублей. Ренессанс Кредит предоставит вам кредитный отчет из Эквифакса за 900 рублей. А Почта Банк продает кредитную историю сразу трех бюро (Эквифакс, НБКИ и ОКБ) за 3000 рублей.

Бесплатный способ посмотреть свою кредитную историю в БКИ

Любой заемщик имеет право раз в год бесплатно обратиться в бюро, чтобы получить подробный отчет о своей КИ. Для этого нужно сначала узнать, какое БКИ ведет вашу историю, а затем отправить в него запрос. Рассмотрим порядок получения отчета подробнее.

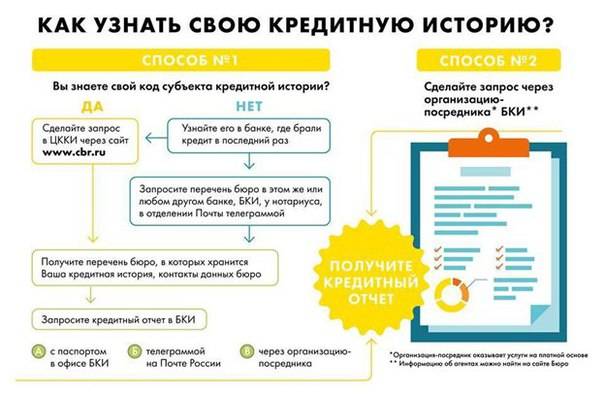

Шаг 1. Узнаем, в каком БКИ хранится ваша кредитная история

Все банки в обязательном порядке передают информацию о местонахождении вашей КИ в ЦККИ. Центральный каталог подчиняется Центробанку

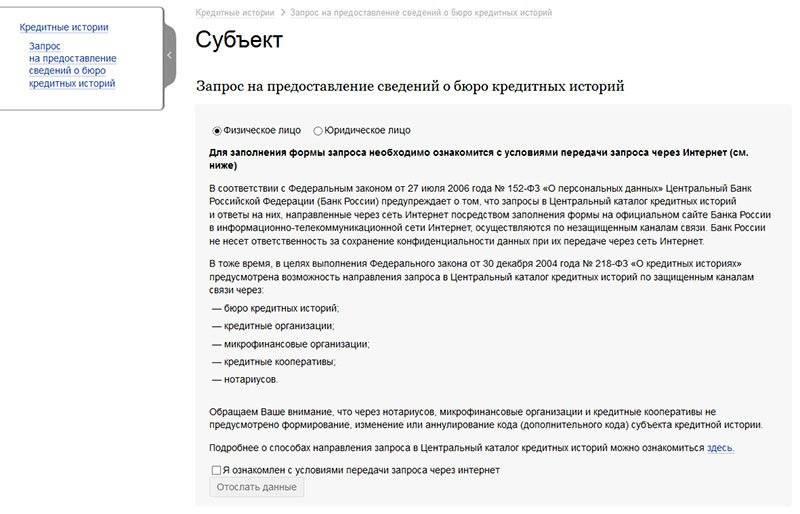

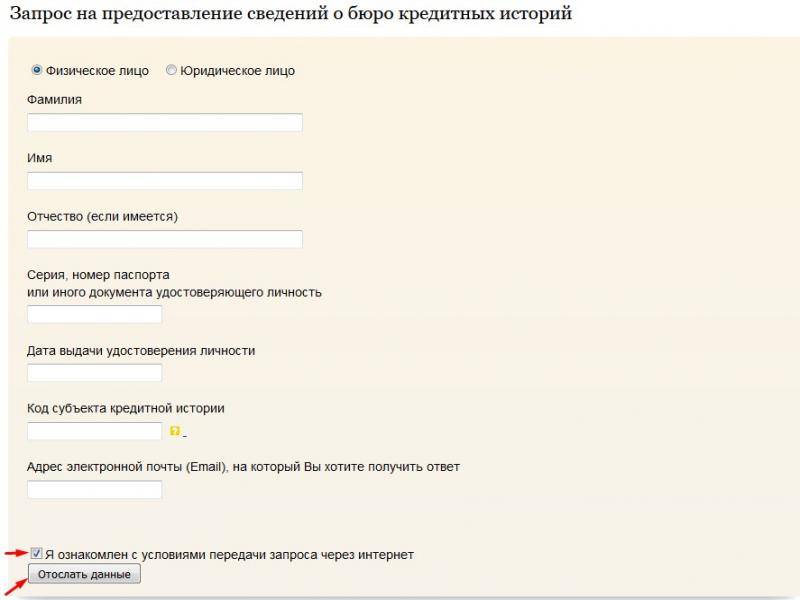

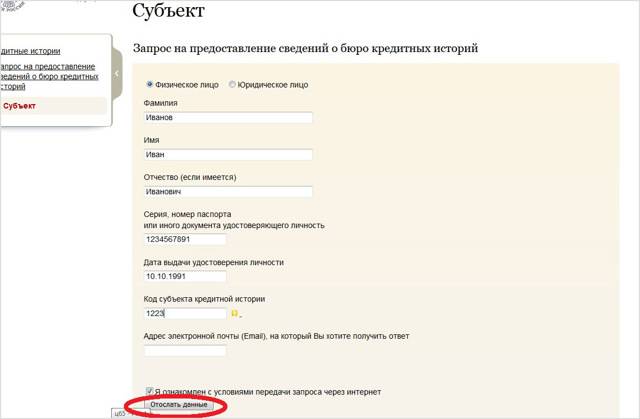

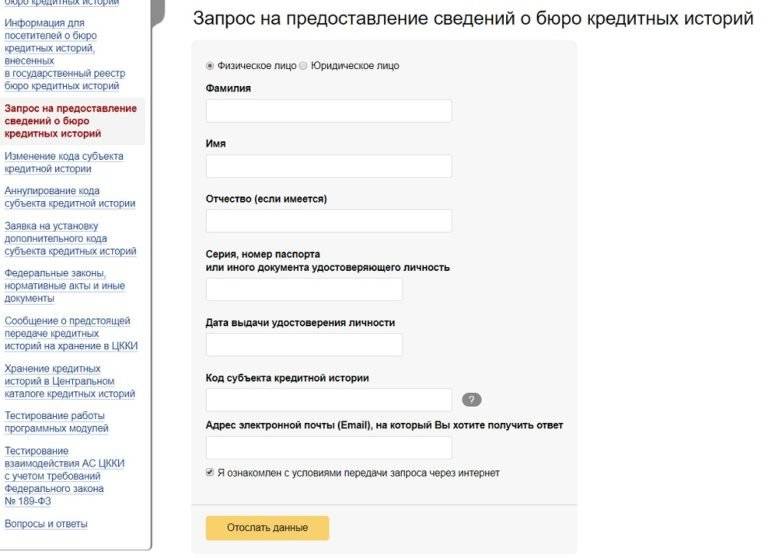

Узнать ваше бюро через интернет можно следующим образом:

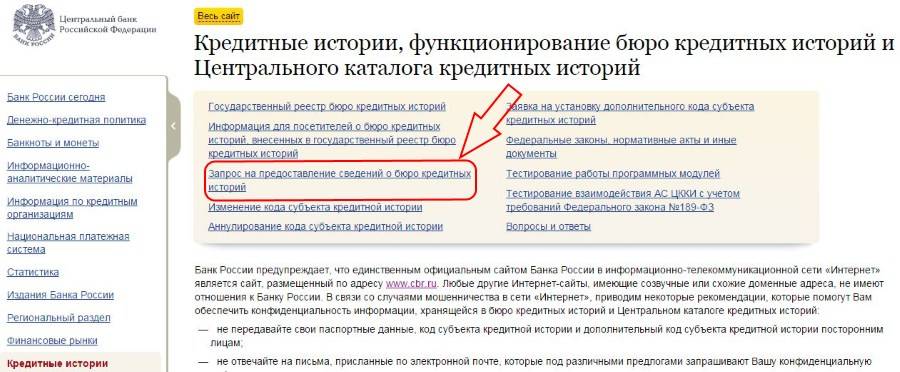

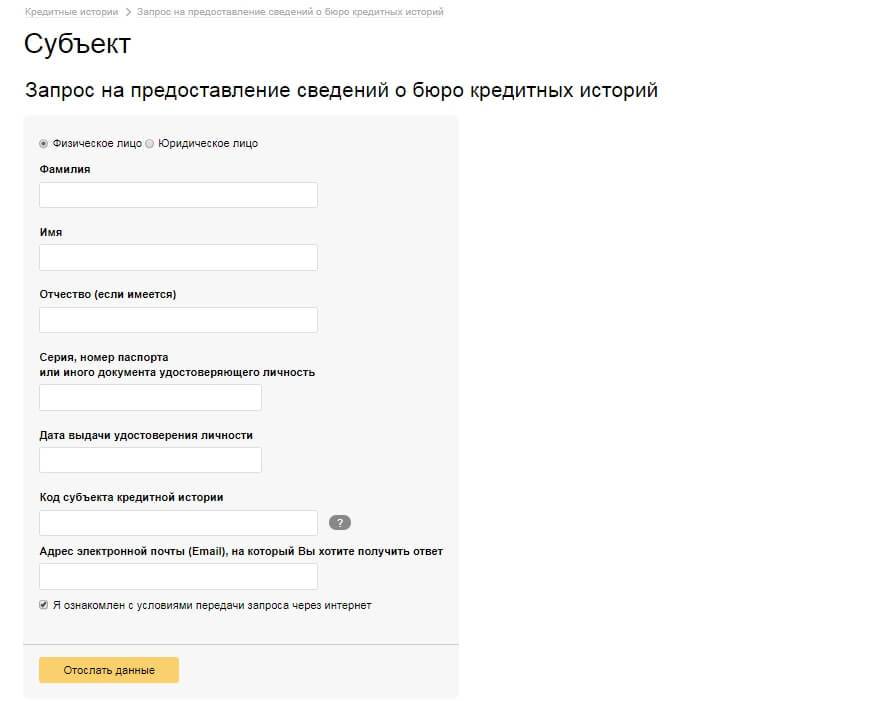

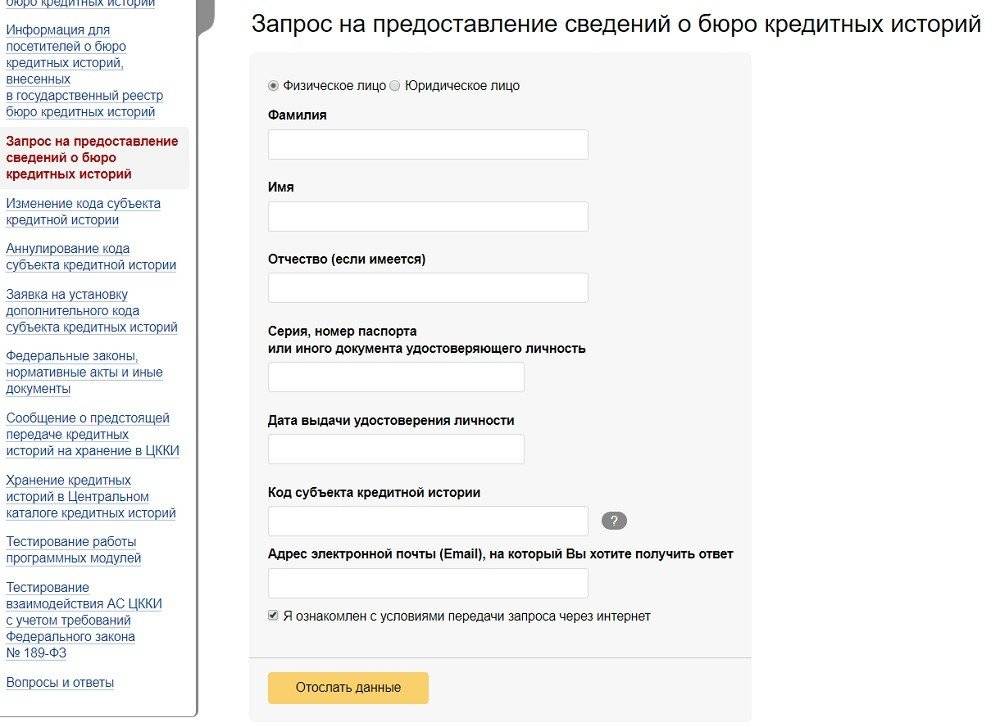

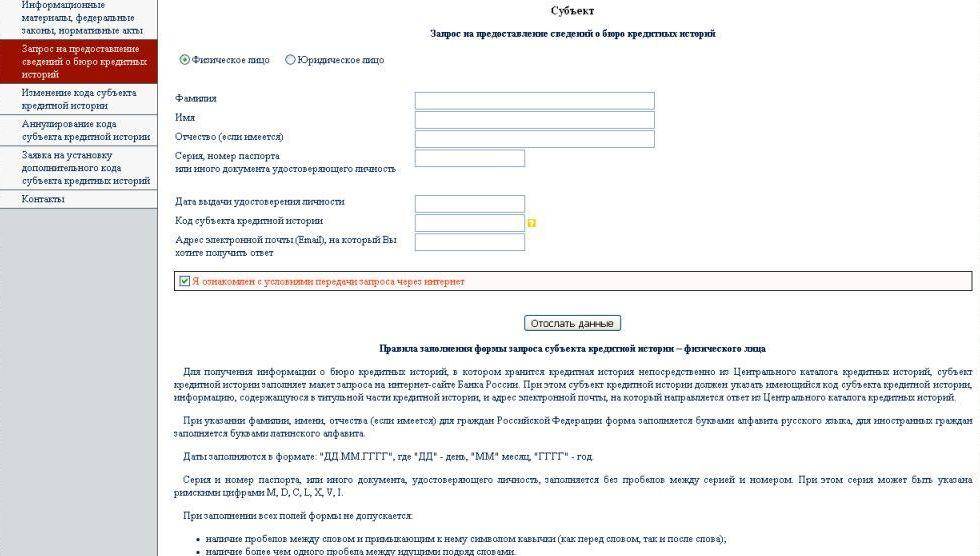

- Выбираем “Запрос на предоставление сведений о бюро кредитных историй” Скриншот: www.cbr.ru

- Нажимаем кнопку “Субъект” Скриншот: www.cbr.ru

- Нажимаем на кнопку “Я знаю свой код субъекта кредитной истории” (если не знаете – читайте ниже что делать) Скриншот: www.cbr.ru

- Выбираем “Физическое лицо” и ставим галочку напротив пункта “Я ознакомлен с условиями передачи запроса через интернет”. Нажимаем “Отослать данные”. Скриншот: www.cbr.ru

- Заполняем поля “Фамилия”, “Имя”, “Отчество (если имеется)”, “Серия, номер паспорта или иного документа удостоверяющего личность” (без пробелов), “Дата выдачи удостоверения личности”, “Код субъекта кредитной истории” (о нем расскажу ниже) и “Адрес электронной почты (Email), на который Вы хотите получить ответ”. После заполнения всех полей нажимаем кнопку “Отослать данные”. Скриншот: www.cbr.ru

- На следующей странице появится сообщение об успешной отправке данных. Письмо с информацией придет быстро – от 5 до 30 минут. Если в ответном письме написано “Информация не найдена. Уточните реквизиты запроса”, то вы указали неверный код кредитной истории или неправильно заполнили личные данные. Скриншот: www.cbr.ru

Есть несколько способов узнать свой код субъекта:

- Обратиться в банк, который выдал вам кредит (бесплатно)

- Проверить договор кредита или займа – обычно код указывается в нем или приложениях к нему (бесплатно)

- Направить телеграмму в Центральный каталог (бесплатно)

Если у вас еще нет кода субъекта или вы хотите его изменить, то код можно создать заново. Для этого обратитесь с паспортом в любой банк и напишите заявление, или отправьте телеграмму в Каталог. В телеграмме укажите данные из шага 2, только без кода субъекта. ЦККИ также может потребовать заверенные нотариусом копии документов, подтверждающих личность. Новый код субъекта будет готов через 10 дней. Стоимость услуги составляет от 300 рублей.

Если у вас еще нет кредитной истории, то запросить или сформировать код вы не сможете.

Шаг 2. Обращаемся за бесплатным отчетом в БКИ

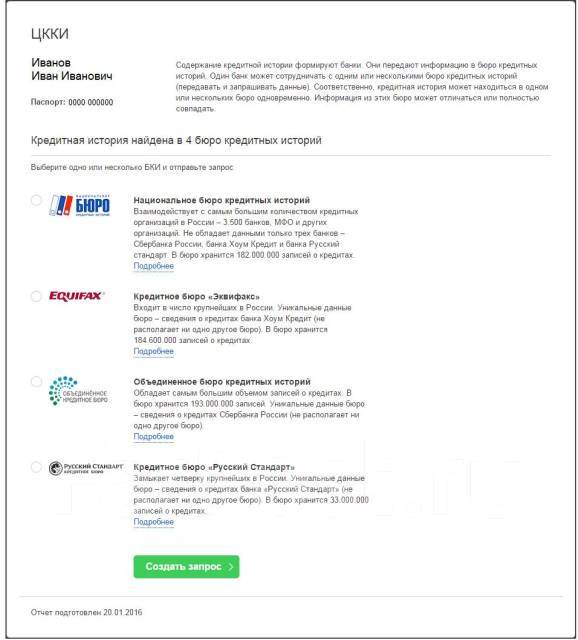

В письме из ЦККИ вы узнаете, в каких бюро хранится ваша кредитная история. Получить отчет вы сможете несколькими способами:

- Отправить онлайн-заявку на сайте бюро. Зарегистрируйте личный кабинет и подтвердите свою личность способом, который предлагает бюро (например, ответьте на контрольные вопросы или обратитесь в отделение БКИ). После этого вы сможете направить заявку на предоставление кредитной истории

- Обратиться в отделение бюро, если они есть в вашем городе. Здесь вам нужно будет подтвердить свою личность и заполнить заявление на выдачу КИ

- Направить телеграмму в бюро. В телеграмме нужно указать (каждый пункт с новой строки):

- Наименование и адрес БКИ, указанный в письме от ЦККИ

- Фамилию, имя и отчество

- Дату и место рождения

- Паспортные данные (серия, номер, кем и когда выдан)

- Адрес прописки

- Адрес фактического проживания (если не совпадает с пропиской)

- Контактный номер телефона

Нужно попросить телеграфиста проверить паспортные данные и заверить вашу подпись:

Паспортные данные и собственноручную подпись Иванова Петра Сидоровича удостоверяю. Начальник 1 отделения связи Иванова.

Данные о ваших кредитах вы можете скачать на сайте или забрать в отделении бюро, заказать доставку курьером или заказным письмом. От способа зависит скорость получения сведений и стоимость их предоставления.

Проверка КИ с помощью Госуслуг

Портал Госуслуги позволяет обращаться в госорганы и другие учреждения дистанционно. Узнать кредитную историю через Госуслуги можно по следующему алгоритму:

- Выполнить запрос в ЦККИ и узнать, где хранится КИ.

- Пройти регистрацию на сайтах бюро, где хранится КИ.

- Запросить через личные кабинеты БКИ отчеты по КИ.

Отправляем запрос в ЦККИ

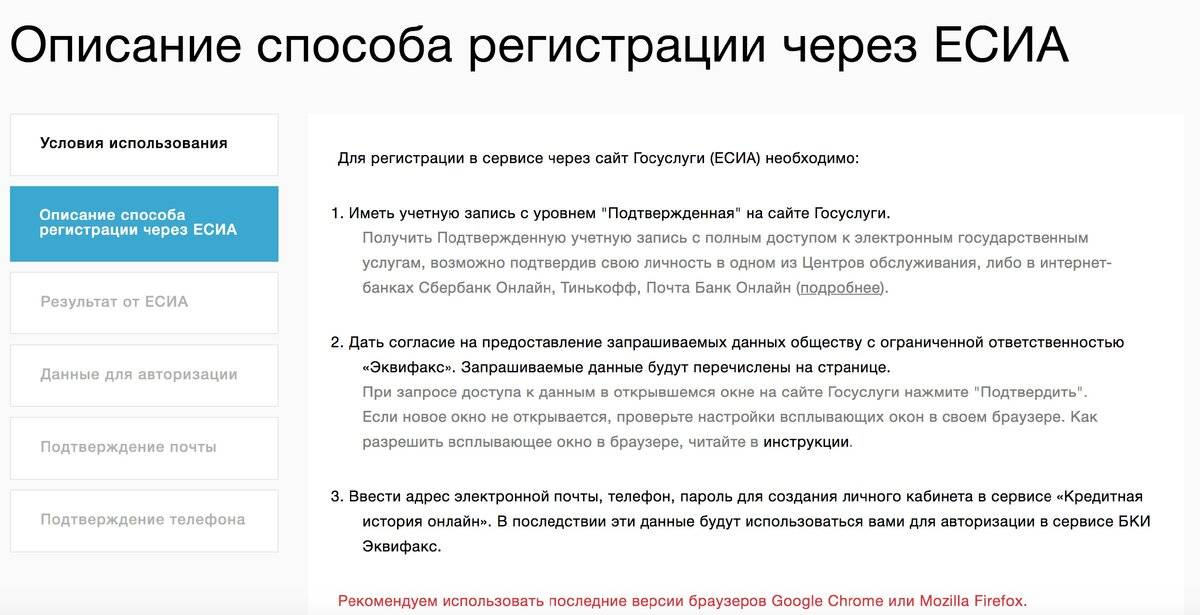

Для получения информации из ЦККИ и дальнейшего запроса отчета по КИ потребуется подтвержденная учетная запись на портале Госуслуги. Если она отсутствует, придется ее зарегистрировать, а затем пройти идентификацию через МФЦ, онлайн-банк ВТБ, Сбербанка, Почта Банка или Тинькофф Банка, с помощью кода из письма, полученного обычной почтой.

Инструкция, как запросить данные из ЦККИ:

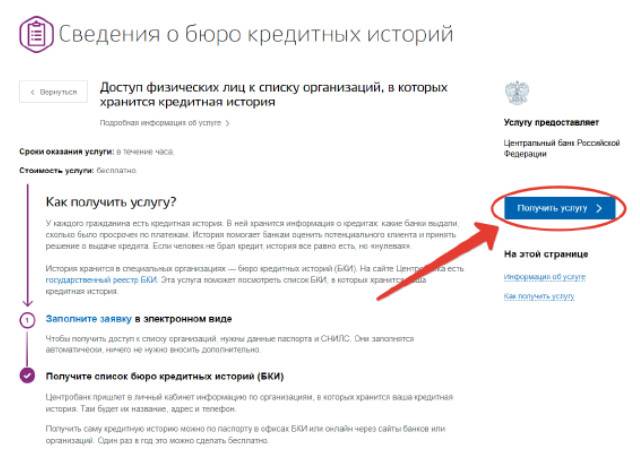

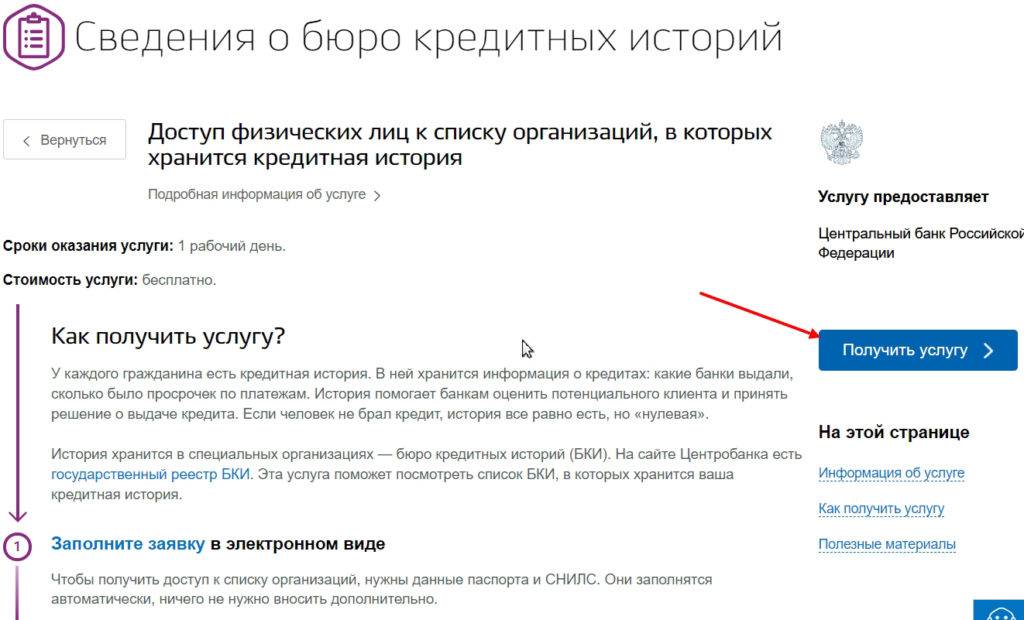

- Открыть портал Госуслуги и выполнить вход в личный кабинет.

- Выбрать услугу «Сведения о бюро кредитных историй» в разделе «Налоги и финансы» каталога.

- Ознакомиться с описанием услуги и нажать на кнопку «Получить услугу».

- Проверить данные и отправить заявление на обработку.

- Получить ответ на запрос со списком БКИ, где найдена КИ.

Обработка заявления происходит автоматически. Она занимает буквально несколько секунд.

Проверяем кредитную историю на сайте БКИ

Когда известно, где хранится КИ можно переходить к ее запросы. Для этого можно воспользоваться сайтами бюро. При наличии подтвержденной учетной записи Госуслуги отчет по КИ можно получить дистанционно. Для этого достаточно выполнить 3 действия:

- В отчете ЦККИ, полученном на портале Госуслуги, выбрать ссылку «Перейти в личный кабинет» напротив нужного бюро.

- Пройти регистрацию личного кабинета с помощью аккаунта Госуслуги, следуя подсказкам на экране.

- Отправить запрос в бюро и дождаться его обработки.

Ирина Куприянова

Легко проверить

Как узнать, что вашу кредитную историю не просматривают без спроса? Все запросы и выдача ответов на них отражается в кредитном отчете. Человек вправе в любое время потребовать его у бюро кредитных историй, поясняет Целых.

—Там видно, кто запрашивал информацию, на каком основании и кто получал. Если этот запрос не был подкреплен согласием или оформлением договора займа или кредита, то он, конечно, является незаконным, — говорит он.

Субъект кредитной истории, то есть человек, в отношении которого заводят такое дело, вправе подать заявление, идентифицировав себя, например, через портал Госуслуг и получить выписку. В ней, в самом конце, есть отдельный раздел, где написано, кто и когда запрашивал информацию о кредитной истории, добавляет Сергей Крылов.

Знак несогласных

Фото: РИА Новости/Артем Житенев

Фото: РИА Новости/Артем Житенев

— Что касается незаконного запроса в бюро кредитных историй, а именно без согласия человека, ответственность за это прописана в административной статье 14.29 («Незаконное получение или предоставление кредитного отчета»). Там предусмотрено наказание в виде штрафа и на этом всё и заканчивается. Поэтому если человек обнаружил, что не подавал никаких заявок или не давал согласия, а лишь обращался в банк, но при этом какие-то третьи лица всё-таки запросили эту информацию, то он вправе написать заявление о возбуждении административного дела в Службу по защите прав потребителей.

Согласно 14.29 КоАП РФ, незаконные действия по получению или предоставлению кредитного отчета либо информации, составляющей кредитную историю и входящей в кредитный отчет, влекут наложение административного штрафа на граждан в размере от 1 до 2,5 тыс. рублей, на должностных лиц — от 2,5 до 5 тыс. рублей и на юридических лиц — от 30 до 50 тыс. рублей.

Существуют ли способы исправления отрицательной кредитной истории?

Многие понимают, а некоторые сталкивались лично с тем, что банки отказывают соискателям займов в том случае, когда у человека есть неоплаченные займы, отрицательная практика предыдущих отношений с кредиторами.

Просто так удалить записи из кредитной истории нельзя, но есть возможность привести ее к положительному состоянию. Для этого необходимо взять несколько кредитов подряд и расплатиться по ним в необходимые сроки. Последовательно, два или три кредита, обязательства по которым полностью будут закрыты, все проценты выплачены, составят неплохое подспорье, если предыдущая финансовая жизнь не совсем положительная.

Куда обратиться за такими манипуляциями? Понятно, что банки не захотят пойти на помощь соискателю. Однако микрофинансовые организации работают с любыми обратившимися гражданами, а соответственно и шанс укрепить собственную кредитную историю есть.

Что нужно делать:

- Найти подходящую микрокредитную компанию.

- Подать заявку на кредит.

- Оформить договоренность.

- Расплатиться по обязательствам в срок и без задержек.

- Попросить менеджеров компании передать сведения о сделке в Бюро кредитных историй.

Тем самым человек вносит положительные «штрихи» в собственную финансовую состоятельность. Проведенные таким образом две или три сделки значительно улучшат общее отношение кредитных организаций к соискателю. Теперь даже банковские работники, увидев расчеты по обязательствам, проведенные согласно договорам и срокам, удостоверятся в состоятельности заемщика.

Моральный вред

Алексей Балашов из Мариинска обратился в Службу по защите прав потребителей и обеспечению доступности финансовых услуг Банка России, где и узнал о том, что кредитно-финансовое учреждение запрашивало без его согласия информацию о нем больше десяти раз. Среди целей в заявках значилось «просмотр счета», «потребительский кредит» и «кредитная карта».

Как сообщили проверяющим в самом банке, такие запросы формировались не намеренно, а «в результате технического сбоя».

— Тем не менее в действиях банка усмотрели состав административного правонарушения, выразившегося в незаконных действиях по получению кредитных отчетов (ст. 14.29 КоАП РФ). За что банк и был оштрафован на 30 тыс. рублей, — сообщил официальный представитель Мариинского городского суда Алексей Бушуев.

Знак несогласных

Фото: ИЗВЕСТИЯ/Константин Кокошкин

Фото: ИЗВЕСТИЯ/Константин Кокошкин

В суд пострадавший обратился за компенсацией морального вреда, оценив его в 47,5 тыс. рублей. Там согласились с тем, что права истца на охрану частной жизни были нарушены, что причинило ему нравственные страдания. Однако сама сумма компенсации в итоге оказалось куда более скромной — банк обязали выплатить истцу 5 тыс. рублей.

Похожая история в начале февраля произошла и в Свердловской области. Там пострадавшему удалось отсудить компенсацию за запрос кредитной истории без его согласия у Почта Банка. Как установил суд, осенью 2018 года житель Нижнего Тагила оставил в магазине заявку на покупку товара в кредит. После этого он платно запросил свою кредитную историю в нескольких бюро и выяснил, что ряд банков, в том числе и Почта Банк, запрашивали его кредитную историю. Он обратился с жалобой в Службу по защите прав потребителей, после чего с банка был взыскан штраф на сумму 30 тыс. рублей.

Желая компенсировать затраты на получение кредитной истории, мужчина также подал иск в Тагилстроевский райсуд. Он был частично удовлетворен, с банка взыскали более 7 тыс. рублей, в том числе 3 тыс. рублей компенсации морального вреда, 330 рублей — материального вреда, 727 рублей — почтовых расходов и госпошлины. Но и на этом история не закончилась.

Банк не согласился с решением районного суда и подал жалобу в Свердловский областной суд, в которой указал, что компенсация морального вреда была завышена. Облсуд частично поддержал решение Тагилстроевского райсуда, снизив размер компенсации до 1 тыс. рублей и взыскал с банка более 5 тыс. рублей.

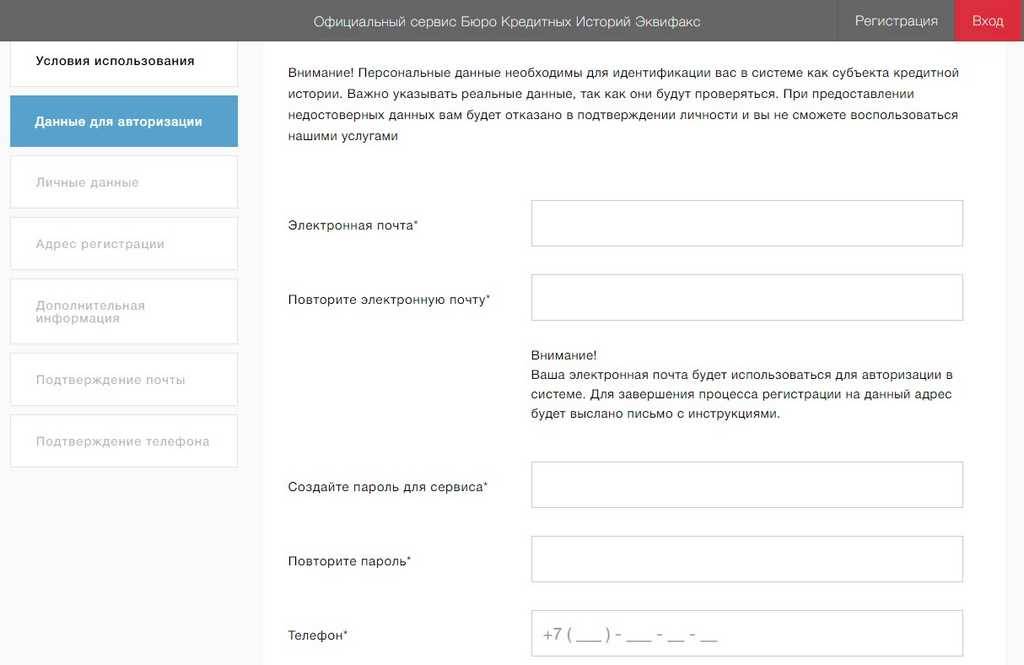

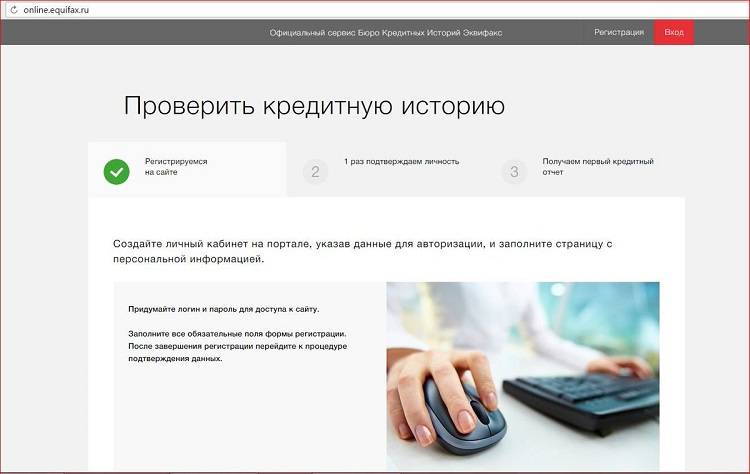

Если ваша КИ в Эквифакс

Следующее часто используемое бюро кредитных историй – Эквифакс. Также как и в НБКИ, первые два отчета о кредитной истории предоставляются заемщикам бесплатно. За последующие обращения берется по 395 рублей. Для получения услуги необходимо:

зайти на сайт БКИ и зарегистрироваться в личном кабинете;

- после создания профиля на сайте Эквифакс нужно сформировать запрос, для этого выберите опцию – получение отчета бесплатно;

- отслеживать состояние своего заказа можно в личном кабинете.

Обратиться в Эквифакс возможно и через его партнеров, которыми чаще всего выступают банки и другие организации, связанные с данной сферой деятельности. Кроме того, вы можете подойти лично в представительство БКИ в своем регионе, отправить телеграмму или заказное письмо. Порядок действий не отличается от обращения в другие бюро.

Как формируется кредитная история?

Формирование кредитной истории начинается с момента заключения договора между финансовой организацией и заёмщиком, на основании которого заёмщик получает услугу кредитования. Финансовые организации в соответствии с законодательством РФ обязаны заключать договор с одним или несколькими БКИ и в дальнейшем передавать им персональные данные заёмщика, а также его кредитный статус. При подаче заявки на услугу кредитования заёмщику необходимо дать согласие на обработку персональных данных, так как банки и микрофинансовые организации вправе передавать личную информацию граждан только с их согласия. При каждом последующем заключении кредитного договора банк (или МФО) направляет соответствующую информацию в БКИ.

При использовании кредитных продуктов формируется специальный рейтинг клиента. Уровень рейтинга определяется следующими факторами:

- Соблюдением или несоблюдением условий договора, например своевременным внесением платежей или наличием просроченных платежей.

- Кредитной нагрузкой – общей суммой кредитного займа на текущий период.

- Поручительством.

- Иными факторами – некоторые банки ухудшают кредитную историю заёмщика даже если он полностью соблюдает условия договора кредитования, например, по причине досрочного погашения. Это связано с тем, что банку выгодно, когда клиент вносит ежемесячные платежи в течение всего периода кредитования, так как банк получает предусмотренные проценты. Если клиент досрочно закрывает договор кредитования, то банк дает отрицательную оценку клиенту, а также с большей вероятностью откажется предоставлять новый кредит.

- Судебными решениями, например, неоплаченные коммунальные платежи, штрафы, алименты и налоги также влияют на общий кредитный рейтинг.

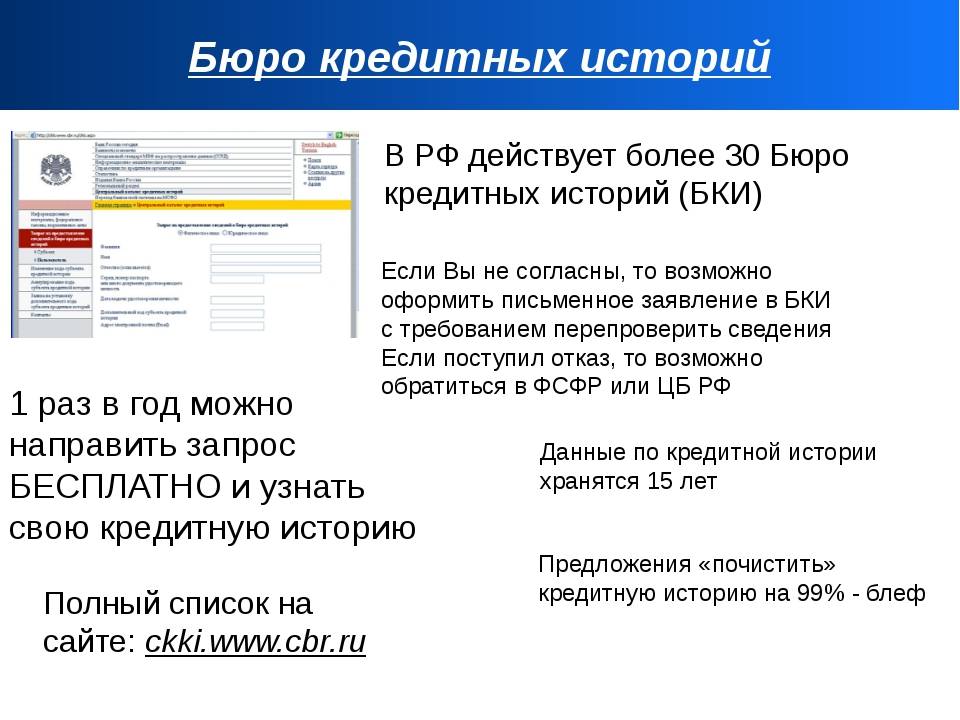

СПРАВКА! Федеральный закон №218-ФЗ РФ «О кредитных историях» даёт определение: «БКИ – это юридическое лицо, зарегистрированное в соответствии с законодательством Российской Федерации, являющееся коммерческой организацией и оказывающее в соответствии с настоящим Федеральным законом услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчетов и сопутствующих услуг».

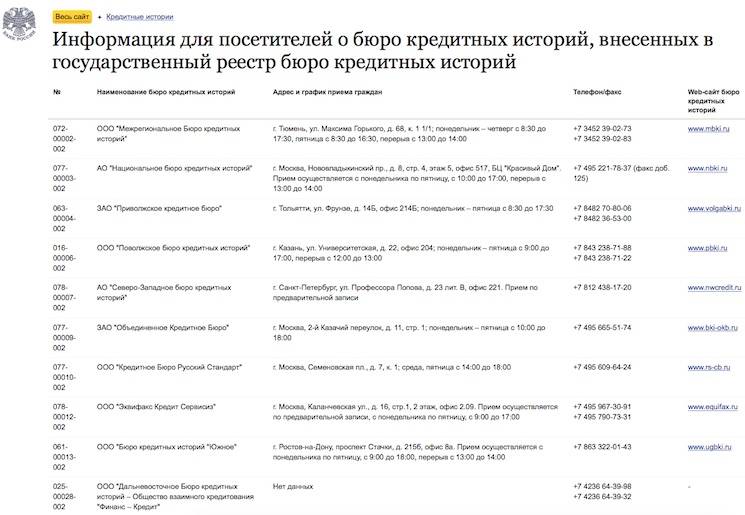

На территории России зарегистрировано 13 организаций в качестве бюро кредитных историй:

- ООО «МБКИ».

- АО «НБКИ».

- ЗАО «ОКБ».

- ООО «Кредитное Бюро Русский Стандарт».

- ООО «Эквифакс Кредит Сервисиз».

- ООО «БКИ «Южное».

- ООО «ВЕБКИ».

- ООО «СКБ».

- ООО «МБКИ «КРЕДО».

- ООО «Красноярское БКИ».

- ООО «СКБ».

Кредитная история заёмщика может храниться в одном или нескольких БКИ одновременно.

СПРАВКА! Стоит отметить, что единых правил по формированию рейтинга не существует. БКИ на собственное усмотрение формируют рейтинги кредитования. Также и финансовые организации имеют собственные алгоритмы расчёта кредитного рейтинга заёмщика.

В каком случае можно аннулировать информацию в КИ

Можно ли очистить кредитную историю законно? Да, избавиться от КИ и аннулировать ее в соответствии с действующим законодательством можно. Но избавляться возможно не от реальных правильных данных, а только от недостоверных, не соответствующих действительности и внесенных ошибочно. Ниже рассмотрено три случая.

После истечения срока хранения кредитной истории

КИ в бюро хранятся 10 лет, причем отсчет ведется не с даты формирования (первого обращения за займом или кредитом), а со дня последнего действия заемщика: внесения последнего платежа, любого официального взаимодействия с кредитором или взимающей задолженности организацией, окончательного закрытия счета.

То есть, чтобы избавиться от плохой репутации, нужно в течение десяти лет не совершать никаких действий:

- не обращаться в финансовые организации за деньгами (подаваемые заявки также отражаются в истории);

- не предоставлять сотрудникам личные данные;

- не выходить на связь с кредиторами по поводу взысканий задолженностей (но такое поведение чревато проблемами с судебными приставами);

- не иметь задолженностей по оплате жилья, коммунальным услугам, платежам за связь, а также алиментным обязательствам.

При полном бездействии КИ без участия ее субъекта удаляется. При первом действии она формируется снова, а старые данные уже не отображаются.

По запросу в БКИ

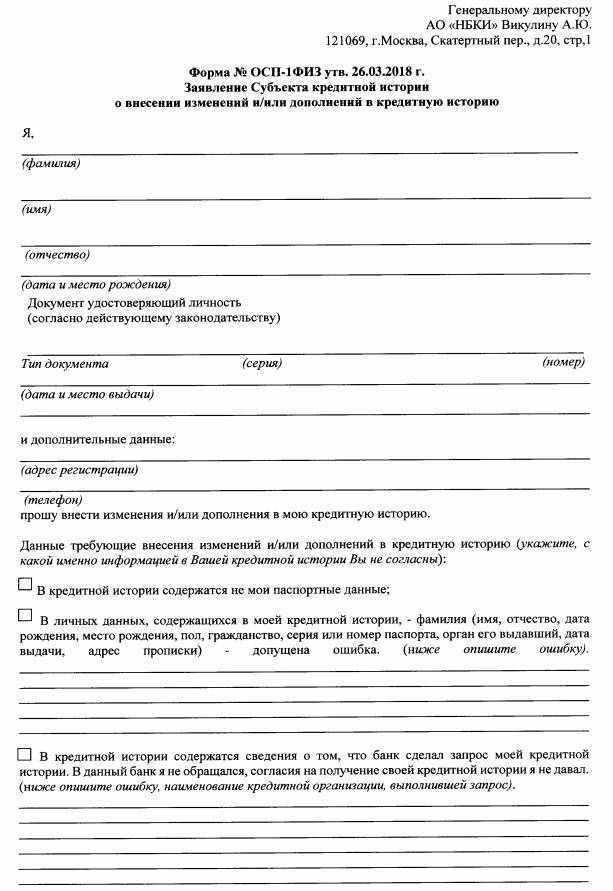

Как почистить кредитную историю в России бесплатно, обратившись в бюро? Этим методом возможно аннулирование или исправление недостоверной и недействительной информации, например, ошибочных переданных сотрудниками финансовых организаций сведений, фактов оформленных мошенниками кредитов.

Как убрать кредитную историю, не являющуюся актуальной и реальной? Нужно собрать все доказательства недействительности данных (чеки и выписки из финансовых организаций об отсутствии долгов) и направить запрос в бюро лично или дистанционно (онлайн с дополнением усиленной цифровой подписью или по почте после нотариального заверения).

Сколько исправление займет времени? БКИ в течение 30-и дней проведет проверку и свяжется со всеми источниками формирования КИ (кредиторами и прочими организациями, долги перед которыми имеются). Источники должны дать ответы в течение четырнадцати рабочих дней. Если выявлены ошибки и несоответствия, они исправляются. Полностью сведения удаляются, если вся кредитная история оказалась неверной.

По решению суда

Можно ли удалить кредитную историю через судебные органы? Да, например, если заемщик обратится в суд с иском об оспаривании КИ по причине ее недостоверности. Обычно обращения в такие инстанции инициируются после проверок кредитных историй бюро, результаты которых не удовлетворяют заемщиков. Так, если субъект КИ уверен в неверности данных, но БКИ отказало в их корректировке, то суд при предоставлении доказательств недостоверности наверняка примет решение в пользу истца.

Прочие способы получения КИ

Регулярная проверка банковского рейтинга поможет правильно оценить свои шансы на получение крупного кредита и вовремя отреагировать, если банком переданы неверные сведения. Все существующие российские БКИ работают по единому принципу. В компаниях можно заказать свою кредитную историю несколькими способами. Разберем другие варианты заказа отчета на примере НБКИ.

- В офисе БКИ, предоставив паспорт. Отчет о состоянии кредитной истории предоставляется заявителю лично в руки. Правда, в большинстве случаев пункт обслуживания клиентов находится в Москве. Так что этот вариант обращения больше подойдет для жителей столицы.

- Онлайн у партнеров БКИ. Услуга предоставляется только платно, причем стоимость определяется организацией самостоятельно. Таким образом, за обращение в бюро через его представителя придется переплатить. Не самый лучший вариант, когда можно сделать запрос совершенно бесплатно или дешевле. Для повышения привлекательности финансовые организации могут предоставлять сопутствующие услуги, но обычно делается ставка именно на незнание о возможности самостоятельного запроса.

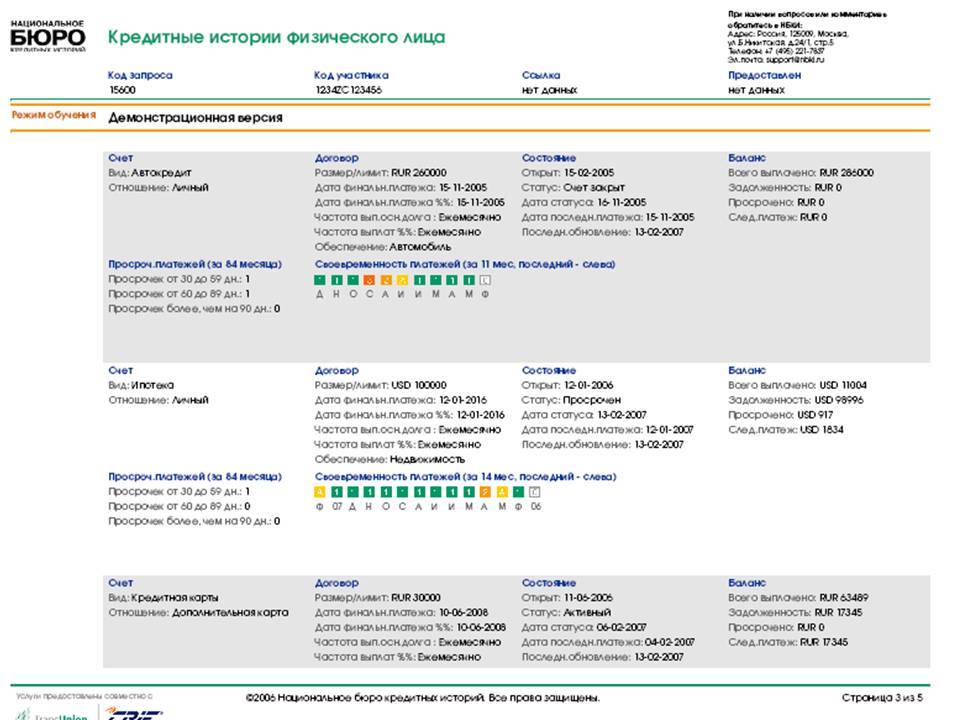

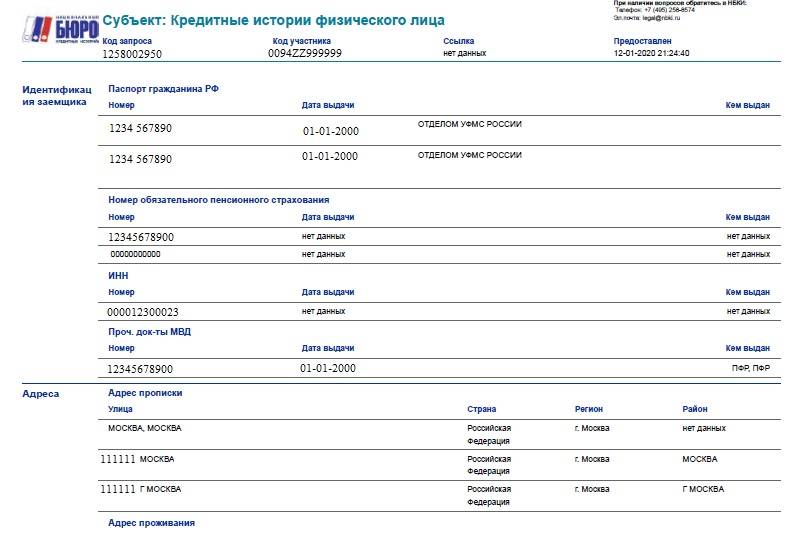

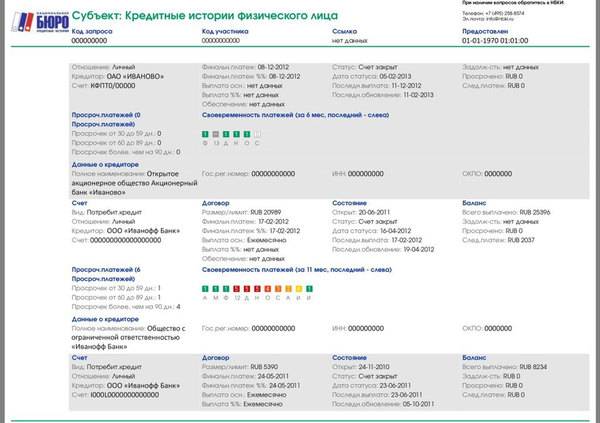

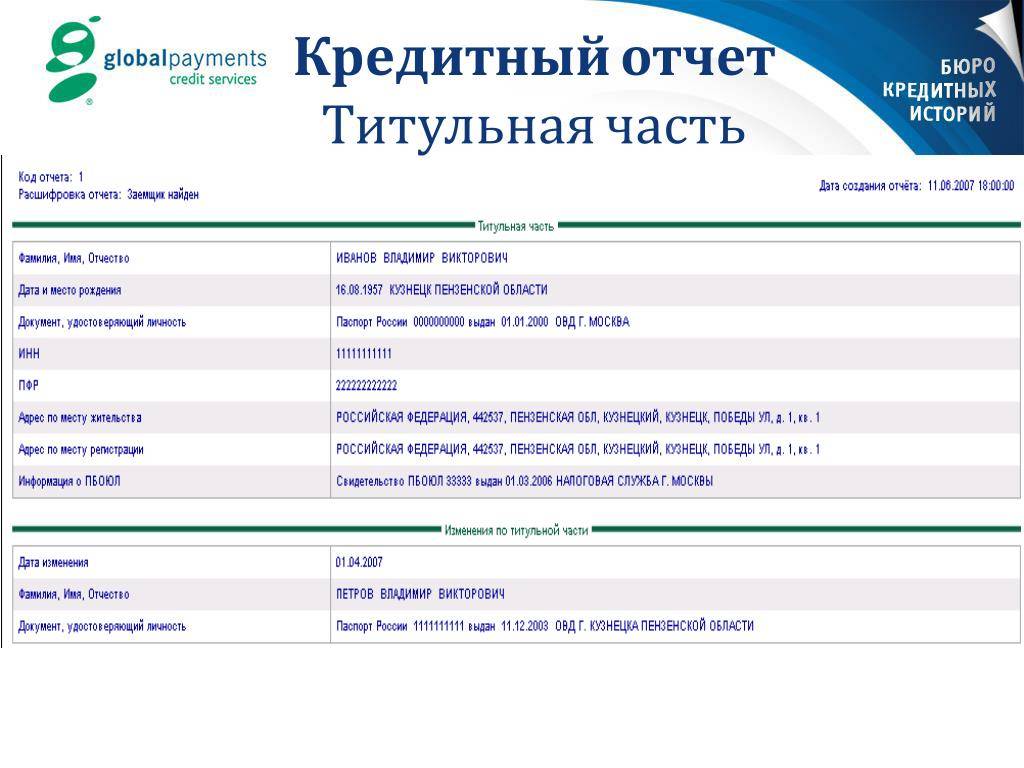

Готовый кредитный отчет содержит персональные данные клиента, в том числе адресные и паспортные. Здесь представлена информация о действующих займах, первоначальной сумме и размере ежемесячного платежа, название кредитора, качество погашения. Также указывается, когда и какие банки делали запросы кредитной истории, принятое ими решение

Обратите внимание, что без согласия клиента ни одна финансовая организация не имеет права запрашивать его досье. Они могут лишь уточнить состояние кредитного рейтинга, то есть суммарное количество баллов, присвоенных человеку, но не подробную расшифровку

Как запросить отчёт онлайн

Сегодня большинство запросов осуществляется через портал Госуслуг. Не нужно никуда ехать. Главное – пройти идентификацию.

Чтобы запросить кредитную выписку, следует действовать по пошаговой инструкции.

- Зайти в личный кабинет на ресурсе https://lk.gosuslugi.ru/info. Если его нет, то зарегистрироваться.

- Создать личный кабинет. Ничего сложного: придумать логин для учётной записи и пароль. Комбинации должны состоять из латинских букв и цифр.

- Проверить запись. При входе в личный кабинет с правой стороны всплывает окно о статусе профиля.

- Пройти идентификацию для пользования функционалом сайта в полном объёме. Сделать это легко и просто: выбрать и запросить какую-нибудь услугу.

- Идентифицировать профиль для БКИ. Требуется указать паспортные данные и номер СНИЛС (однако этого недостаточно, потому что учётная запись будет стандартной, а нужна именная).

- Сделать именную запись. Для создания второй нужно прийти с оригиналами документов в банк или центр обслуживания.

- После превращения стандартной записи в именную можно переходить на сайт Национального бюро кредитных историй – https://person.nbki.ru. Пользователю предоставляется две бесплатные попытки.

- Если две попытки узнать кредитную историю оказались безрезультатными, то за следующие придётся заплатить. Происходит автоматический переход на Робокассу.

Готово! Заходите в личный онлайн-кабинет и заказывайте выписку.

Личный кабинет на сайте Госуслуги

Личный кабинет на сайте Госуслуги

Почта

Справку из БКИ можно оформить почтовым отправлением. Для этого гражданину необходимо сделать следующее: скачать на сайте НБКИ бланк для заполнения, указать личную информацию, контактный номер телефона, специальный код, оплатить квитанцию (если в этом году не первый раз обращаетесь за получением выписки). Заверить письмо у нотариуса и отправить по почте с обязательным адресом проживания отправителя, так как обратное письмо приходит именно на данный адрес. Ответ получает адресат по истечении трёх рабочих дней после приёма письма вышеупомянутой организацией.

Телеграмма

Запрос телеграммой – один из основных способов получения данных из базы БКИ. Для процедуры заёмщику необходимо взять с собой паспорт на почту, чтобы сотрудник почтового отделения смог заверить подпись отправителя. Телеграмма содержит такие сведения:

- личные сведения кредитора;

- регистрационные данные;

- обратный адрес получения документа.

Сколько стоит документ и где получить в Москве, спросите вы? Услуга бесплатная, если вы обращаетесь впервые, если повторно – стоимость около 500 рублей. Время на решение вопроса – три дня со дня получения информации.

Персональное обращение клиента в банк

Если вам срочно нужна кредитная выписка из базы НБКИ, вы можете обратиться в банки-партнёры или региональные отделения. Они предоставляют данные на платной основе (стоимость различная у каждой организации и устанавливается главой финучреждения). В каждом регионе РФ можно обратиться практически в любое отделение банка для получения выписки по КИ.

Курьерская доставка

Сделать выписку из НБКИ можно в режиме онлайн и оплатить курьерскую доставку, если вы самостоятельно не можете подъехать в отделение банка, почты или отправить телеграмму. Все расходы самостоятельно оплачивает заявитель, включая национальную выписку из НБКИ, если вы обращаетесь повторно или несколько раз обращались до этого момента.

Личное обращение в офис НБКИ

Где ещё можно взять указанный документ, спросите вы? Ответ прост – самостоятельно обратиться в национальное учреждение, где находятся данные о каждом кредиторе. Ведь НБКИ – это огромное хранилище информации, в котором помещаются сведения о более 190 млн граждан. Это существенная цифра. Такая процедура предусмотрена только для жителей Москвы и области, так как организация расположена в столице РФ. Для регионов можно обратиться в банки-партнёры или другие организации, которые ведут сотрудничество с НБКИ.

Подведём итоги

Бесплатно в БКИ сделать выписку можно один раз в году. В иных случаях вы самостоятельно оплачиваете услуги почтовой связи, телеграммы, курьерские доставки и нотариуса. Сделать документы на выписку из бюро кредитных историй можно неограниченное количество раз. Срок сохранения КИ – десять лет со дня последних внесённых сведений.

Полученные данные по выписке можно использовать по своему назначению: предоставлять в банки, другие микрофинансовые организации. Этот документ целиком и полностью будет принадлежать вам, информация является полностью конфиденциальной.