О понятии

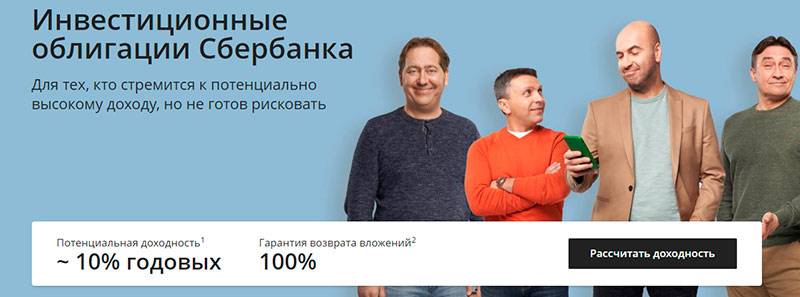

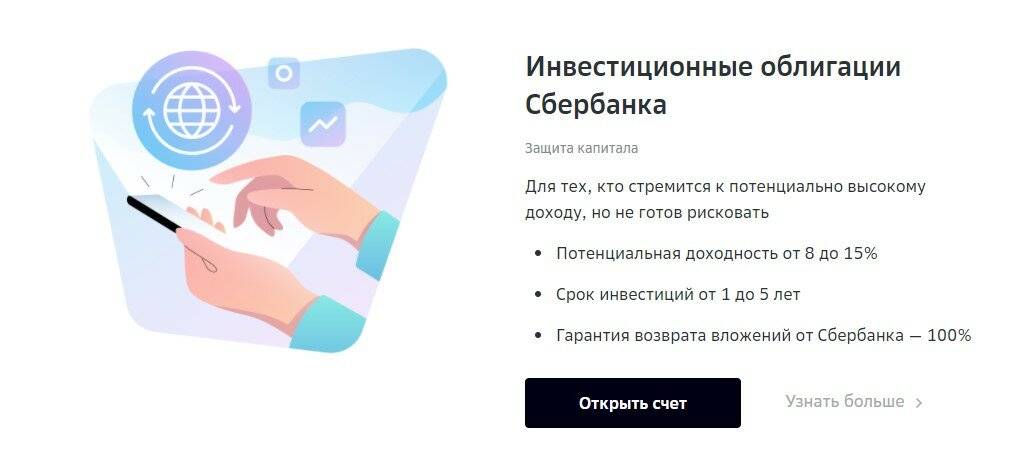

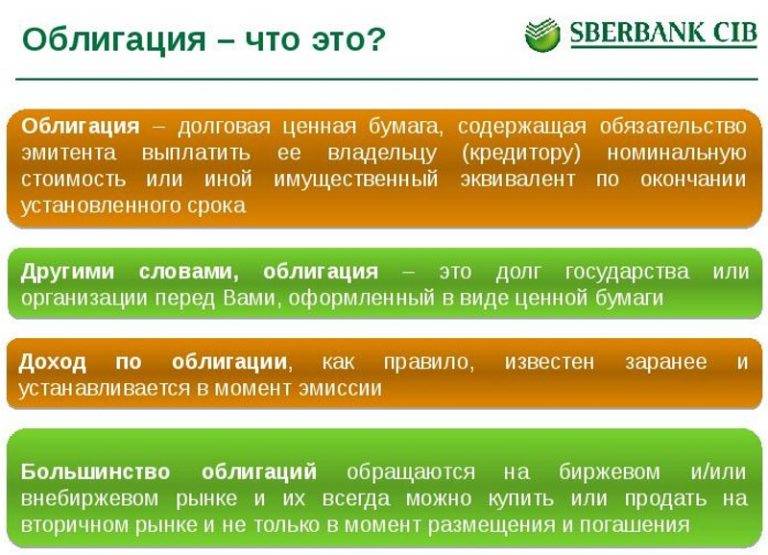

Биржевая структурная облигация, в частности Инвестиционная облигация Сбербанка (ИОС) — это ценная бумага, которая торгуется на бирже, гарантирует возврат номинала и возможность получения процентного дохода при выполнении определенных условий по динамике базового актива, на который указывает договор.

Доходность ИОС привязана к таким индикаторам как курсы валют, индексы, акции, процентные ставки, котировки товаров и т.д. Купить эти облигации можно и в рамках индивидуального инвестиционного счета (ИИС).

Максимальная ставка по депозитам, которую может обеспечить крупнейший банк страны, составляет на сегодняшний день 5,85 %. И на фоне такой цифры предложение Сбербанка о доходности по инвестиционным облигациям в 10 % выглядит весьма привлекательно.

Номинал одной бумаги равен 1000 рублей. С внесенной на счет суммы клиент заплатит банку комиссию — 0,31 %.

В случае досрочного погашения получение дополнительного дохода не предусмотрено, т.е. выплачивается только базовый процент. Возврат 100 % номинала также не гарантируется, поскольку продажа осуществляется по рыночной цене.

Помимо этого, досрочно погасить облигацию можно будет только в том случае, если на нее будет спрос.

Дополнительный доход (условный купон) в ИОС является плавающим, он зависит от того, к какому индикатору привязан. По сути, покупая ИОС, клиент заключает с банком или компанией контракт (можно сказать, делает ставку) на определенное событие.

Результат же полностью зависит от поведения базового актива, в который вкладывается часть капитала клиента.

Типы портфелей

Первым этапом работы в системе станет отображение инвестпортфеля. Здесь можно увидеть:

- Размер портфеля.

- Долю в ценных бумагах (если они уже куплены).

- Ежедневный прирост.

- Кнопки «Рынок» и «Идеи».

Всего существует три типа портфелей: Агрессивный, Умеренный и Консервативный. В зависимости от выбранного варианта, отображаются аналитически идеи экспертов. Если одна из идей вам подходит, инвестировать средства можно сразу. Для этого под каждой идеей есть соответствующая кнопка. Просмотр других инструментов возможен на вкладке «Рынок».

Ценные бумаги сортируются по тиккеру. Судя по отзывам клиентов, это не слишком удобно, но есть возможность включить интересные инструменты в Избранное и не просматривать остальные. Фонды, торгуемые на бирже, размещены отдельно от облигаций и акций.

Открытие и пополнение счетов

Для открытия в Сбербанке брокерского счета нужно воспользоваться приложением и заполнить поля заявки. Также придется посетить представительство банка и подписать официальное соглашение. Актуальные счета отобразятся в программе на протяжении трех суток.

Для клиентов банковского учреждения, подключивших Quik, алгоритм будет состоять из следующих пунктов:

- Подготовка кодовой идентификационной таблицы.

- Звонок в банковскую службу поддержки с целью авторизации без ключей, по паролю и логину.

- Получение временного пароля посредством СМС-сообщения.

- Скачивание и установка программы.

- Ввод в окошке авторизации кода договора вместо логина и полученного пароля.

После этих действий можно начинать пользоваться приложением, а также изменить свой пароль. Для восстановления забытого пароля нужно позвонить по номеру 8(800) 555–55–51.

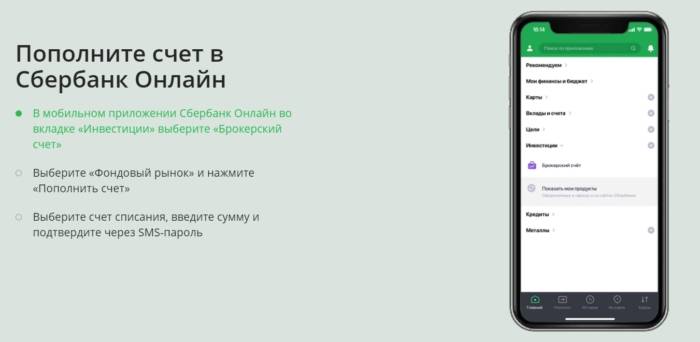

Пополнение счетов производится с помощью личного кабинета Сбербанк Онлайн.

Регистрация в сервисе доступна на сайте финансового учреждения, в его офисах, через банкоматы.

Что дают облигации Сбербанка физическим лицам?

Зачем покупать облигации, когда можно положить деньги на счет и получать годовые проценты? Этот вопрос волнует многих вкладчиков, которые не компетентны в вопросах инвестиций.

Дело в том, что процентные ставки по вкладам значительно ниже, чем фиксированный процент по облигациям. Например, годовой доход от депозитов составляет 6%, а с облигаций достигает 10-12% в зависимости от типа ценных бумаг. Еще одним преимуществом инвестирования в облигации является возможность в любое время вернуть деньги, продав облигации по номинальной цене.

Стоит ли покупать облигации Сбербанка? Мнения экспертов

В последнее время интерес населения к депозитам резко снизился по причине изменения процентных ставок. Поэтому граждане охотнее вкладывают свободные средства в ПИФЫ и пользуются иными пассивными продуктами банков, среди которых особой популярностью стали пользоваться облигации, выпускаемые Сбербанком. Это обусловлено высокой процентной ставкой в размере 8% для трехлетних облигаций. Вкладчиков привлекает и возможность свободной продажи ценных бумаг на биржевых торгах, не дожидаясь погашения.

Облигации, по мнению специалистов, – выгодный вариант инвестирования свободных средств

По мнению экспертов, этот продукт привлекает клиентов и по причине отсутствия налогов на купонный доход.

Кроме того, облигации выпускаются госбанками, что сводит к минимуму риск дефолта.

Покупка облигаций в Сбербанке. Все минусы и плюсы

Как и любой банковский продукт облигации имеют свои преимущества и недостатки. Далеко не все рядовые инвесторы могут самостоятельно разобраться в нюансах. Поэтому мы постараемся кратко охарактеризовать этот продукт, как с положительной, так и с отрицательной стороны.

К неоспоримым плюсам следует отнести высокую доходность, которая превышает доход по депозитам в 1,5-2 раза.

На вторичном рынке облигации можно продать намного выгоднее.

И еще одним преимуществом является выплата процентов, которая осуществляется каждые полгода, в год раз или поквартально в зависимости от вида долговых бумаг.

Популярность облигаций возрастает и вытесняет с первых позиций депозитные вклады

Среди минусов покупки облигаций нужно отметить:

- Изменение стоимости ценных бумаг в условиях нестабильной экономической ситуации.

- Отсутствие гарантий возврата средств, поскольку здесь не действует страхование вкладов, как в случае с депозитами.

Чтобы сократить возможные риски, следует правильно выбирать облигации, обращая внимание на такие характеристики, как:

- Уровень доходности.

- Срок обращения бумаг.

- Объем и периодичность выплат.

А также спрос на торгах и объем дневного обращения на бирже.

Как купить и продать облигации Сбербанка?

Сбербанк выпускает облигации федерального займа и корпоративные. Оба продукта предназначены для распространения среди населения и продаются в открытом доступе.

Услуга Сбербанк онлайн позволяет покупать облигации через интернет. Для этого нужно:

- Войти в приложение и открыть индивидуальный или брокерский счет.

- Перевести деньги онлайн на счет.

- Приобрести облигации через приложение Сбербанк Инвестор.

- А также ценные бумаги можно приобрести в любом офисе Сбербанка.

Если вложенные деньги потребуются до истечения срока погашения. Однако следует учесть, что их цена на момент продажи может быть ниже или выше номинальной стоимости. Все будет зависеть от спроса, который формируется на бирже. Предугадать повышение или понижение цены сложно. Часто она зависит от общей экономической ситуации в стране, колебания валютного курса и других нюансов, в которых обычному инвестору сложно разобраться.

Инвестирования в облигации – обеспечивает высокий уровень пассивного дохода

Однако в момент продажи инвестор не теряет прибыль в виде начисленных процентов. Получается, что даже при снижении биржевой цены, продавец не испытывает убытков. Номинальная стоимость плюс процент позволяет полностью вернуть вложенные в ценные бумаги деньги. Этим инвестиции в облигации выгодно отличаются от депозитного вклада.

Стоит ли вкладывать деньги в ПИФы 2022: мнение экспертов

Ведущие аналитики в области инвестирования советуют вкладывать деньги в ПИФы с осторожностью, придерживаться правил, которые смогут обеспечить прибыльность и избежать потерь. Эти рекомендации учитывают экономические последствия коронавируса и мирового кризиса:

- Параметры доходности и уровень риска должны быть увязаны между собой. Организации, предлагающие высокий процент на сегодня, скорее всего, являются пирамидами. Это высокий риск потерять вложения.

- До выбора фонда следует провести анализ экономических показателей. Они постоянно меняются, сложно выявить закономерности, нужно обладать знаниями.

- Изучить рейтинги фондов, которые можно найти в свободном доступе, а также условия входа и выхода из состава пайщиков.

Самые выгодные ПИФы в 2021 году, по мнению экспертов, – фонд «Райффайзен Капитал», «ВТБ Капитал», «СБЕР Управление активами».

Сбербанк

В Сбербанке существует несколько программ паевого инвестирования, которые отличаются между собой уровнем дохода и риска. Предлагается три фонда:

- Илья Муромец. Отличается низкой доходностью и низким уровнем риска, рассчитан на тех, кто стремится сохранить сбережения и приумножить их по ставке, большей, чем у банковского депозита. Ориентировочный процент прибыли – 27% за три года.

- Сбалансированный. Средний риск и доходность. Для тех, кто не боится рискнуть и грамотно распределить средства между акциями и облигациями. Примерная прибыль – 45% за три года.

- Добрыня Никитич. Основой служат акции российских предприятий. Движение рынка ценных бумаг рассчитывается на основе фундаментального анализа и оценки текущей стоимости в долгосрочной перспективе. Высокий риск и доходность – до 60% за три года.

Выбор можно сделать на основе собственной оценки условий и готовности рисковать.

ВТБ

Банк ВТБ дает несколько готовых предложений для инвестирования. К ним относятся ПИФы:

- Казначейский. Содержит государственные и корпоративные облигации, сочетая низкий уровень риска и среднюю доходность. Прогнозируемая ставка составит 38% за три года.

- Акции. Высокий риск, обусловленный покупкой акций российских ликвидных предприятий. Ориентировочная доходность – 67% за 3 года инвестирования.

- Еврооблигации развивающихся рынков. Высокая степень рискованности, доходность 23%.

- Технологии будущего. Покупка акций технологического сектора экономики с высоким риском при планируемой доходности 3% в год.

Райффайзенбанка

ПИФы этого банка отличаются большим разнообразием с доходностью за 3 года:

- Информационные технологии. Инвестирование в американские технологические компании с доходом до 120%.

- Корпоративные облигации. Покупка акций российских предприятий с уровнем дохода до 23%.

- Облигации. Вложение в государственные и корпоративные облигации России с уровнем до 19%.

- Золото. Инвестирование в драгоценный металл с доходом до 56%.

- Фонд активного управления. Покупка акций крупнейших мировых предприятий из разных секторов промышленности с доходом до 49%.

При желании разобраться и выгодно вложить свои средства нужно будет детально изучить всю информацию о каждом из фондов, просчитать выгоды и риски. Возможно, для этого понадобится консультация специалиста, но такой подход будет единственно верным при выборе ПИФа.

Можно ли сделать налоговый вычет по НДФЛ

Судить о привлекательности инвестиционного вклада можно по отзывам пользователей, многие из которых по результатам 2021 года получили прибыль многократно превышавшую депозитную ставку по вкладу в Сбербанке. Дополнительно работающий человек мог вернуть налоговый вычет в размере 13% от заработанных средств, поскольку эта мера гарантируется законодательством в отношении каждого трудоустроенного налогоплательщика. Для оформления от физ лица не потребуется дополнительных мер – работники Сбербанка помогут организовать процесс возмещения налогового вычета через взаимодействие с ФНС.

- Источники, использованные статье: https://sberbank-sbrf.ru/vklady-sberbanka-dlya-fiz-lits/

- https://strategy4you.ru/vklad/investicionnyj-vklad-v-sberbanke.html

- https://zambank.ru/vklady-i-depozity/investicionnyy-vklad-v-sberbanke

- https://investfuture.ru/edu/articles/investitsionnye-obligatsii-sberbanka-ios-lovushka-dlja-nachinajuschih-investorov

- https://www.vbr.ru/banki/sberbank-rossii/deposity/kalkulator/investitsionnye/

- https://iisofz.ru/obligacii/obligatsii-sberbanka

Немного правды и гарантии

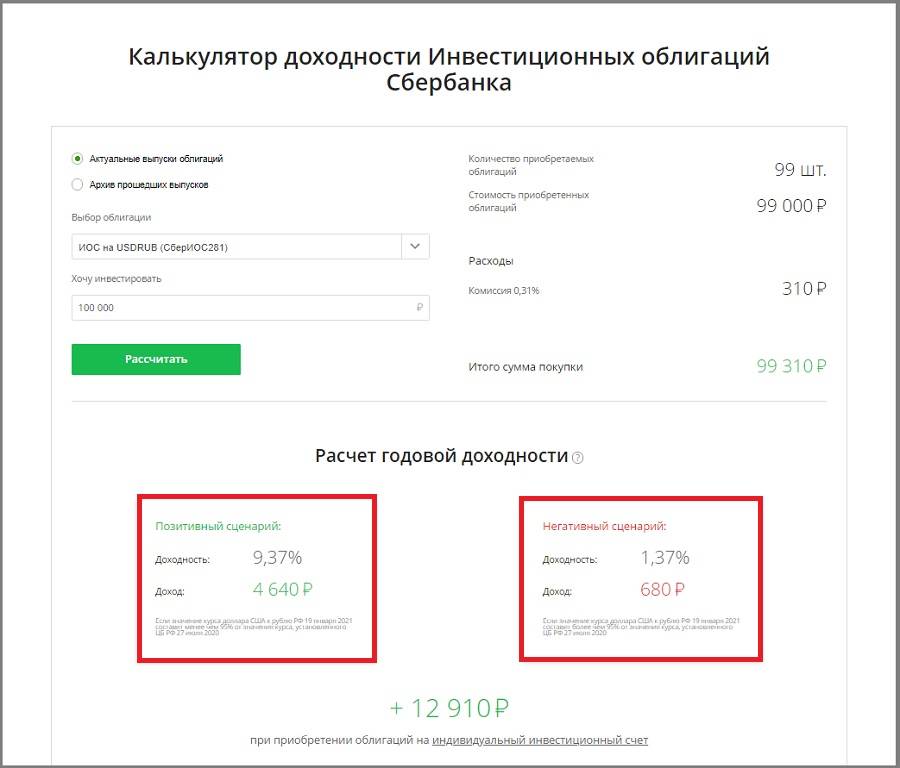

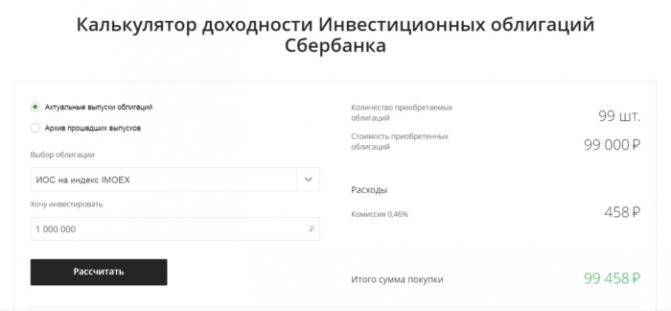

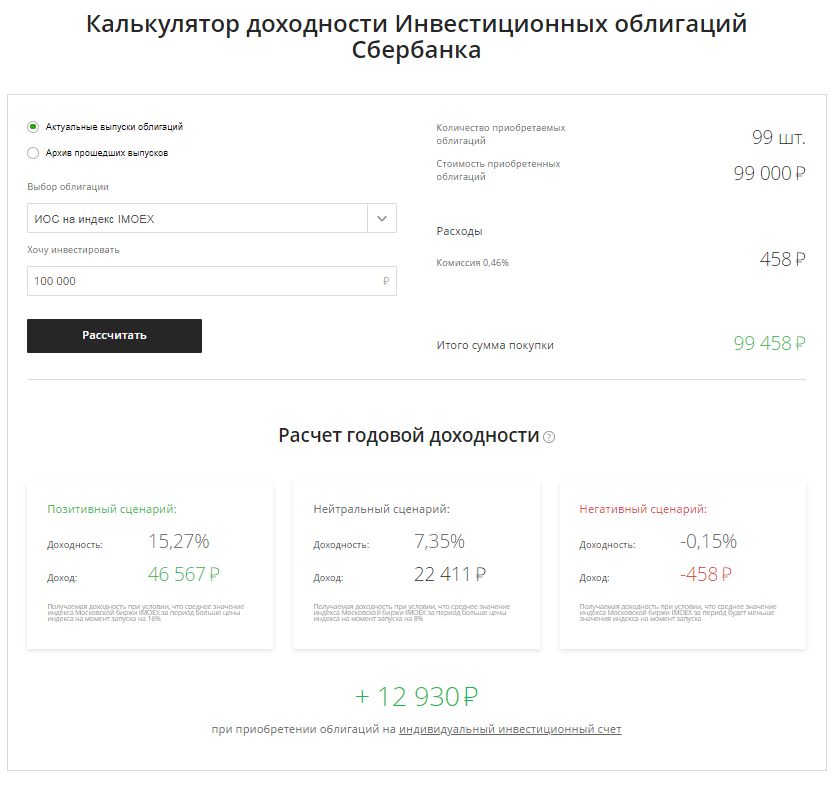

На официальном сайте банка говорится о 100% возврате вложений в случае неблагоприятной динамики индикаторов.

Только вот никто не напоминает об удерживаемой комиссии, зависящей от суммы вклада (заметить её можно на калькуляторе дохода).

При вложенных 100 тыс, клиент потеряет 458 руб (0.46%), а при 300 тыс — 1080 руб (0,36%). Но подобная картина пусть и незначительного, но убытка возможна только при падении цен ниже первоначальных на каждой дате замеров.

Еще можно досрочно продать свои облигации. Но здесь, ни о какой гарантии речи не идет. ИОС будут продаваться по рыночной цене на бирже и только при наличии покупателя. Это прописано в соглашении.

Первый вопрос, который у меня возник, — зачем нужны облигации, которые могут принести 0, а может даже и убыток?

Второй — почему структурный продукт назвали облигацией? Не иначе, как решили сыграть на надежности долговых инструментов. Обыватель, далекий от инвестиций может погуглить в интернете, что значит облигация, где будет черным по белому написано — самый надежный финансовый инструмент.

Проблема в том, что продукт от Сбера не имеет к классическим облигациям почти никакого отношения. Это в чистом виде структурный продукт, да еще и с легким привкусом бинарных опционов, где делается ставка на котировку.

Как начать зарабатывать с ИОС

Если доходность просчитана и вы точно решили открыть инвестиционный договор, то следует выполнить несколько простых шагов.

Как начать инвестировать:

- Войти в личный кабинет клиента. При его отсутствии получить доступ.

- Открыть бесплатный счет и пополнить.

- Бесплатно скачать приложение «Инвестор» на мобильный телефон, с целью контролирования счета в режиме реального времени.

Открытие счета ИОС в Сбербанке

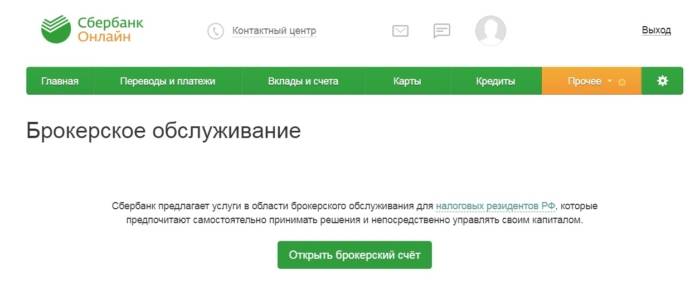

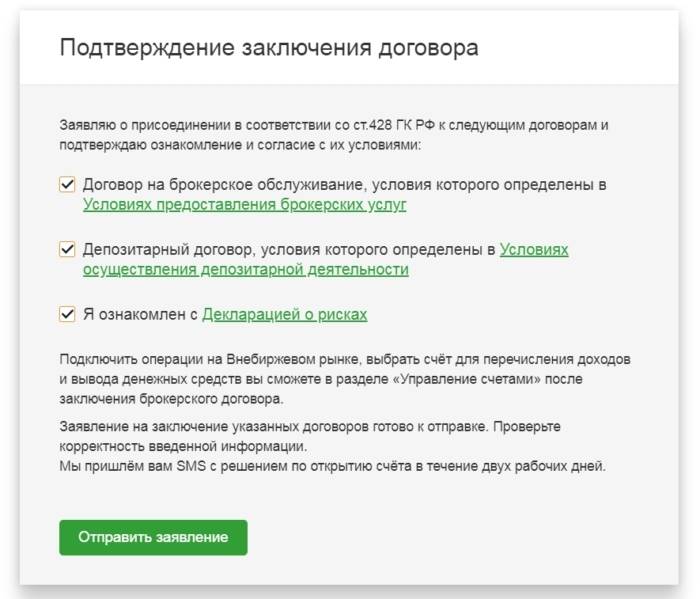

Как уже было сказано ранее, открыть инвестиционный счет можно только через личный кабинет клиента. Для этого в разделе прочее следует выбрать брокерское обслуживание и кликнуть «открыть брокерский счет».

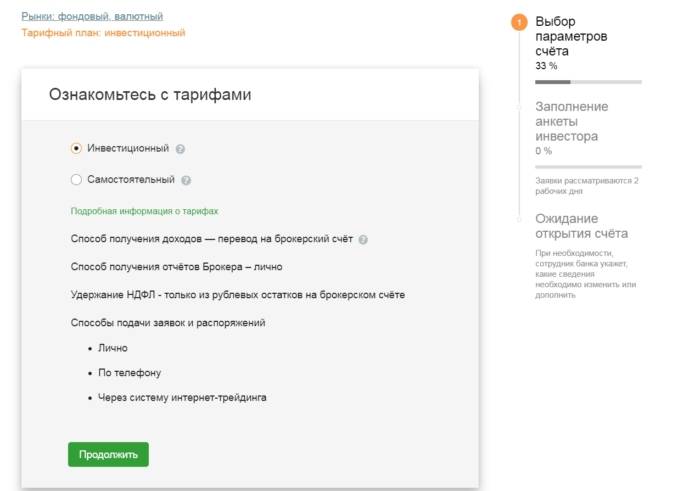

На следующем шаге потребуется выбрать интересующие рынки и кликнуть «Продолжить».

На следующем шаге будьте готовы внимательно изучить тарифы и выбрать тот, который подходит вам. Сберегательный банк предлагает 2 тарифа:

- Инвестиционный

- Самостоятельный

После выбора тарифа потребуется выбрать счет или карту, на которую будут перечисляться проценты.

На следующем шаге следует читать предлагаемые условия и выбирать то, что подходит именно вам.

На последнем шаге потребуется поставить галочки в представленных разделах и кликнуть «Отправить заявление». После процедура регистрации инвестиционного счета заканчивается.

Приобретение облигации

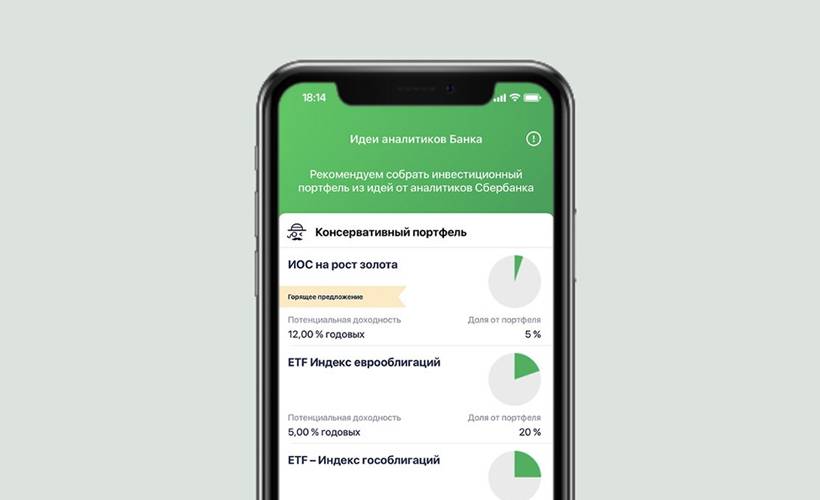

Купить облигацию очень просто через мобильное приложение. Все что необходимо вам сделать, это:

- Войти в приложение

- Посетить раздел «Идеи» – ИОС на рост золота

- Кликнуть «Инвестировать» и подтвердить свои действия через сообщение (будет указано как)

- Указать сумму для инвестирования и кликнуть «Купить»

На этом покупка облигаций заканчивается. С этого момента вы будете получать доход, контролировать который можно через личный кабинет Сберегательного банка.

Предлагаем скачать приложение:

Плюсы и минусы

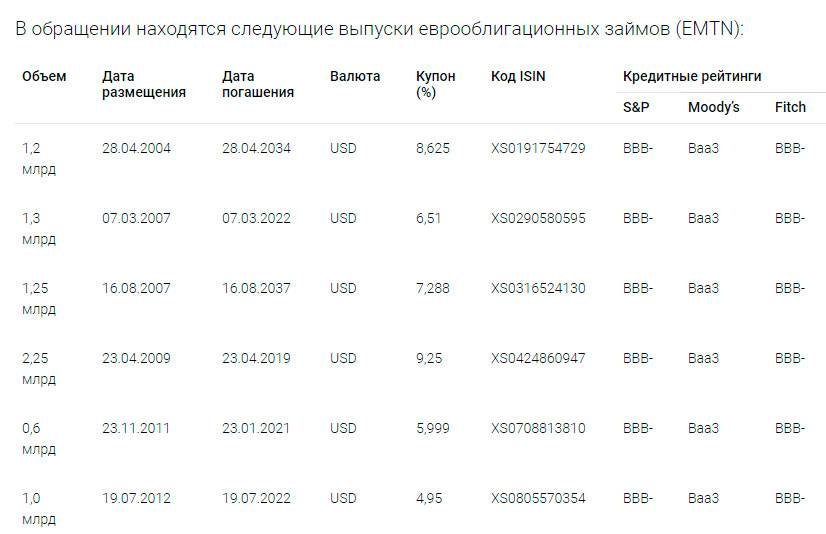

Преимущества инвестиций в фонд еврооблигаций Сбербанка:

- надежность. Фонд работает с проверенными эмитентами. Вероятность, что они разом обанкротятся, крайне мала;

- инвесторы могут получать ежедневные отчеты о доходности фонда и самостоятельно прогнозировать ситуацию на основе квартальных и годовых отчетов;

- информацию можно получить в любой момент через интернет;

- получение доходности, превышающей ставки банковских депозитов в долларах США.

Недостатки:

- навязывание дополнительных услуг. Если вы инвестируете в ПИФ еврооблигаций в уполномоченном отделении Сбербанка, вы можете столкнуться с попытками персонала навязать вам дополнительные услуги. Для этого они нередко прибегают к полуправде и обману. Видимо, за это им идут щедрые премии. Однако, если вы инвестируете через интернет, от этих неудобств вы будете избавлены;

- не самая высокая доходность. В менее известных фондах она часто бывает выше. Однако риска потерять свои деньги там гораздо больше.

Альтернативы

Помимо Сбербанка, среди ПИФов, инвестирующих в еврооблигации, я бы выделил эти:

- ВТБ;

- Альфа-Капитал;

- Открытие.

Название Суммарная доходность за 3 года комиссии «Сбербанк – Еврооблигации» 15,88 % 2 % при владении паями от 0 до 180 дней 1 % при владении паями от 181 до 731 дня

0 % при владении паями свыше 731 дня

ВТБ 37,30 % до 180 дней – 2 %, до 365 дней – 1,5 %, свыше года – 1 % Альфа-Капитал 20,63 % до 180 дней – 2 % до 365 дней – 1 %

более года – 0 %

Открытие 3,04 % - 2 % – при владении паями до 180 дней;

- 1 % – от 1 до 2 лет;

- 0 % – от двух лет

Это ПИФы крупных и надежных банков, поэтому риски по таким еврооблигациям будут так же невысоки, как и в Сбербанке.

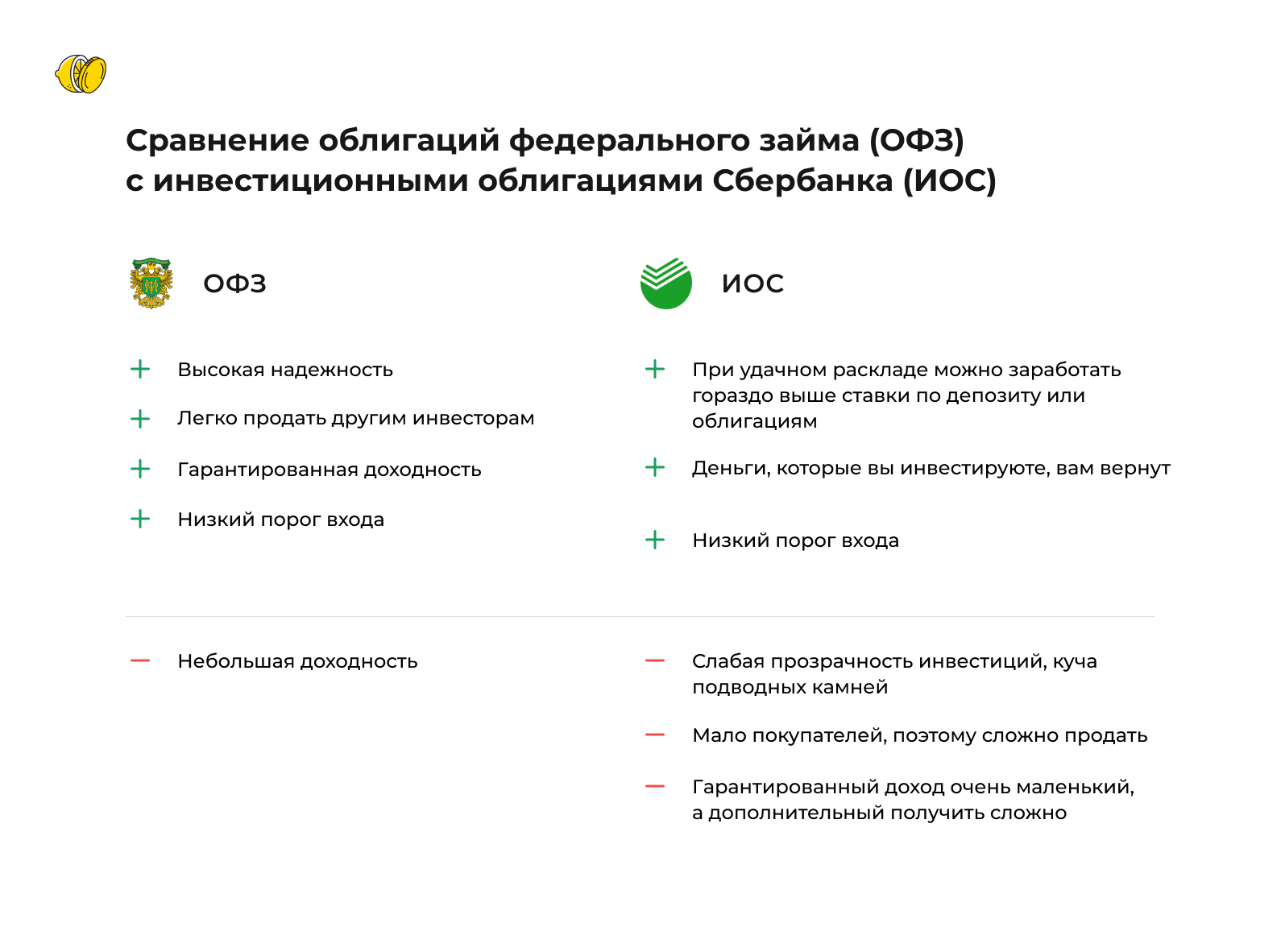

Стоит ли покупать структурные облигации

Однозначно можно сделать вывод: начинающим инвесторам не стоит инвестировать в структурные облигации. На это есть много причин:

- Даже, если условия будут выполнены, то доходность всё равно низкая (можно получить столько инвестировав в корпоративные облигации);

- Некоторые продукты предусматривают потерю вложенных денег;

- Представляет сложный финансовый инструмент, новички даже не понимают как он устроен;

- Присутствует дополнительная комиссия от эмитента за покупку (возможно и за продажу);

- Часто не раскрываются все тонкости и состав продукта;

- Деньги замораживаются на 1-3 года, в случае досрочного выхода возможны дополнительные комиссии;

Менеджеры от инвестиционных компаний будут утверждать в устойчивости рынка, что черные лебеди и форс-мажоры случаются редко. Но они случаются! И когда это произойдёт в следующий раз никто не знает. Поэтому шансы заработать 50 на 50. Так стоит ли рисковать, если, вероятнее всего, за два года вы получите в среднем тот же доход, что и по ОФЗ? При этом без всяких нервов и рисков, а продать можно в любой момент.

В крайнем случае лучше самостоятельно составить свою стратегию. Так вы сэкономите на комиссии и будете понимать, что делаете. По факту эти стратегии больше напоминают простую игру в опционы. Многие опытные инвесторы делают подобные ставки и зарабатывают хорошие доходности (10-100% годовых).

Купить опционы можно только у крупных брокеров. Например, я работаю со следующими компаниями:

Это лидеры в сфере оказания брокерских услуг на рынке. Рекомендую работать только с ними. У них низкие комиссии, широкий выбор инструментов для торговли.

Формирование портфеля

Инвестпортфель можно составлять из ценных бумаг различных типов. Это позволяет диверсифицировать вложения, сокращать риски и повысить доход. В момент первого входа нужно будет ответить на несколько вопросов для определения стратегии инвестирования. Пользователь может сделать выбор в пользу умеренного дохода при низких рисках или высокой доходности с повышенным риском.

На данный момент доступно порядка трех сотен эмитентов, найти нужный вариант можно целевым поиском по тикеру. Покупать акции можно по рынку с начислением 2% при покупке и снятием тех же 2% при продаже. Это обеспечивает гарантированное исполнение заявок. Есть режим для установки цены самим трейдером. Если ордер не выполняется по выставленной цене, он снимается без перенесения позиций.

Играть или нет

Если посмотреть поверхностно, то продукт кажется довольно интересным. Вот только по стандартным облигациям банк платит гарантировано, пусть и меньше. А насчет инвестиционных бумаг сразу оговаривает возможность провала.

Так что, это не Сбербанк такой хороший, это маркетологи учреждения придумали новый способ заработка на домохозяйках и пенсионерах.

Кроме того банковская организация не предоставляет инструменты для полноценного анализа приобретенных ИОС. Инвестор сам должен узнавать информацию о своих вложениях. Например, отслеживая их по ISIN. И не всегда это бесплатно. Да и нет гарантий, что приобретенными акциями действительно торгуют на бирже.

Кому подойдет этот продукт? Ответа на этот вопрос у меня нет, потому что это не облигация, т.к. гарантированного дохода нет, и не акция, потому что на десятки процентов в цене бумага не вырастет.

Ну и на десерт — ни банк, ни государство не гарантирует получение прибыли и заявляет о большом риске любых инвестиций. Подобный текст в договорах обязательно стоит учитывать. Кстати, многие отзывы касательно ИОС носят негативный характер. Видимо людям не нравятся выдвинутые условия.

P.S. Кстати те же акции Сбера на промежутке 10 лет дали аж 18% годовых. И да, они растут потому, что банк зарабатывает все больше и больше, в том числе на вот таких услугах. Тогда зачем пользоваться продуктами банка, если можно стать акционером и зарабатывать на них вместе со Сбером?

Плюсы и минусы паевых взносов через Сбербанк

ПИФы Сбербанка ничем не отличаются от многих других – они точно так же вкладываются в те или иные секторы развития. Весь смысл – в предоставляемых услугах и управлении активами инвестора, которые способна обеспечить «Сбербанк Управление Активами». Их мы и будем рассматривать.

Положительные стороны

Услуги и возможности Сбербанка как управляющей компании:

- Сбербанк предоставляет собственный калькулятор доходности при выборе паевого инвестиционного фонда. Можно примерно рассчитать, сколько определенная сумма в рублях/долларах США принесет за период от 1 до 5 лет, при этом будет выведен список всех действующих ПИФов с динамикой доходности;

- не нужны специальные знания и умения, поскольку деньгами будут заниматься опытные люди. От инвестора достаточно выбрать фонд и сделать взнос;

- чтобы купить или продать пай, достаточно взять паспорт и прийти в Сбербанк и написать заявление;

- пайщики не платят налоги за вложение капитала, если только не инвестируют в недвижимость. Но при выводе прибыли все-таки придется отдать часть государству;

- возможность купить сразу несколько паев, чтобы минимизировать риски;

Чем Сбербанк может быть полезен своим клиентам:

- государство внимательно наблюдает за деятельностью Сбербанка, поэтому надежность инвестирования именно через него находится на достаточном уровне;

- не нужно миллионов, чтобы стать пайщиком – входной порог составляет всего 15 тысяч рублей для оформления в офисе и 1 тысяча рублей при покупке пая онлайн;

- большое количество инструментов и стратегий для инвестирования, а также возможность освобождения от налогов при правильном их использовании;

- возможность посоветоваться с опытными консультантами, прежде чем инвестировать в какой-либо из ПИФов или выбирать стратегию.

Как видно, положительных сторон у «Сбербанк Управление Активами» достаточно много. Стоит того, чтобы рассмотреть его как один из вариантов.

Негативные моменты

Никакие инструменты и управляющие компании не идеальны. И Сбербанк не исключение

У него достаточно неудобных моментов, на которые нужно обратить внимание при выборе УК для своих денежек

Минусы инвестирования через Сбербанк:

- Комиссии. При покупке пая придется заплатить 1% от его стоимости дополнительно, а при продаже фонду – вернуть ему от 0 до 2% стоимости в качестве принудительной скидки;

- Доход при помощи инвестирования – дело долгое и рискованное. Поэтому покупать пай меньше, чем на 1-2 года, бессмысленно – доходность составит всего несколько процентов;

- Наличие рисков, как и при любом инвестировании – при неудачном выборе можно потерять какую-то часть вложенных денег.

Последний минус касается всех управляющих компаний, но его часто вменяют конкретно Сбербанку.

Но важно не забывать: любая инвестиция – это риск. И всегда можно как выиграть, так и проиграть

Ввод и вывод средств

Любое инвестирование заканчивается выводом денежных средств с брокерского счета. Достаточно много негативных отзывов связанно именно с получением денег. Клиенты достаточно часто жалуются, что возникают проблемы с выводом средств со счета.

При этом наблюдаются как проблемы технического характера, связанные с тем, что приложение временно не принимает заявки на вывод средств, так и проблемы, связанные с длительными сроками обработки заявок. Согласно правилам банка, срок вывода средств после продажи пая может составлять 13 рабочих дней.

Данное правило вызывает много негодований со стороны клиентов, на форумах можно встретить сообщения такого содержания: «При продаже пая пришло письмо, что деньги будут перечислены не позднее 13 дней!!!! То есть, практически пол месяца моими деньгами абсолютно бесплатно будет распоряжаться Сбер».

Ввод и вывод средств