Что с налогами?

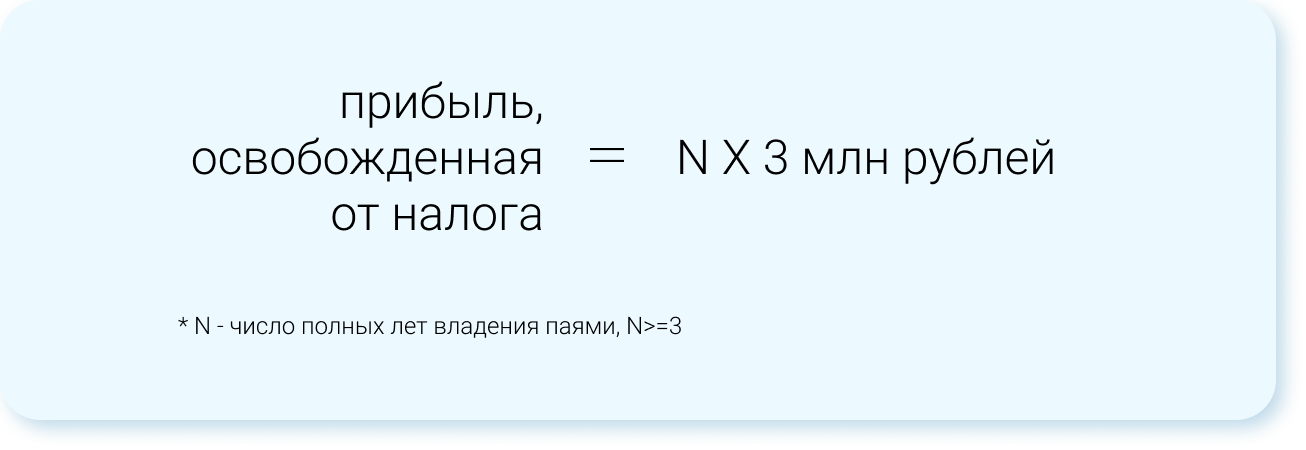

Доход россиян от продажи паев облагается 13-процентным налогом на доход физлиц. Налог удерживает управляющая компания, когда инвестор продает паи. Если инвестор владеет паями более трех лет, ему положены налоговые льготы. Налог не надо платить, если доход не превышает 3 млн рублей за каждый год из трех владения паями. Если доход больше, то налог берется только с суммы превышения.

Формула справедлива для ценных бумаг на бирже и паев открытых (включая интервальные) ПИФов, а также при продаже паев ЗПИФ через три года владения ими (если фонд до этого времени не будет закрыт).

Удерживаете паи три года — от налогов можете освободить доход до 9 млн рублей, за пять лет — до 15 млн рублей и т. д.

Дивиденды российских фондов прибавляются к стоимости пая, так что у инвестора есть возможность избежать налога на дивиденды, если он продержит паи три года.

Если инвестор предпочитает вкладываться в паи разных фондов и покупал их много раз, то погашение налогов идет по методу FIFO: купленное первым погашается первым. Не платить НДФЛ можно, погашая не больше паев, чем вы купили три года назад или еще раньше.

Как оценить эффективность управления ПИФом?

Прошлая доходность не позволит спрогнозировать будущую, но поможет оценить профессионализм управления. На показатели предыдущего года ориентироваться не стоит: управляющая компания может сменить стратегию, продать часть активов, акции и облигаций могут резко подешеветь или, наоборот, подорожать. Эксперты рекомендуют смотреть на доходность ПИФа за три года. Некоторые УК сразу показывают доходность за этот срок. Разделите ее на три — получите примерную годовую доходность.

Доходность сама по себе ни о чем не говорит. Если пай за год подорожал на 20%, это много или мало? Чтобы ответить на данный вопрос, надо сравнить доходность фонда с эталоном. Эталон выбирается в зависимости от того, во что вкладывается фонд. Например, доходность фонда российских акций есть смысл сравнивать с индексом Мосбиржи, фонда американских акций — с S&P 500 и т. д

При сравнении обратите внимание, насколько стабильно управляющий обгоняет эталон. На растущем рынке стоимость пая должна расти быстрее рынка, на падающем — снижаться медленнее рынка.

Если фонд инвестирует в иностранные активы, а доходность показывает в рублях, не забудьте при оценке эффективности управления сделать поправку на курс российской валюты.

Доходность фонда зависит от класса активов, а значит, сопровождается соответствующим риском

Минимальные доходности у фондов гособлигаций, а самые высокие, но куда менее непредсказуемые — у фондов акций. При этом фонд акций вовсе не лучше фонда облигаций только потому, что он доходнее. Ведь и риски по акциям куда выше. Сначала определитесь, какой тип фонда вам интересен, исходя из целей инвестирования и комфортного для вас уровня риска, и потом сравнивайте доходности разных фондов этого типа с эталоном.

Цена пая, то есть одной доли в ПИФе, равна стоимости чистых активов фонда, деленной на количество пайщиков. С приходом новых пайщиков чистые активы фонда растут пропорционально, поэтому количество пайщиков на цену пая не влияет. На цену влияет рыночная ситуация и мастерство управляющего: как меняются цены купленных им активов.

Рейтинг ПИФов

Итак, что такое ПИФ и с чем его едят мы разобрались, теперь остается выбрать надежный фонд. Где же искать помощи как не на нашем блоге? Я предлагаю вам список ПИФов, которые сама считаю наиболее достойными и надежными. ПИФы – относительно новый инструмент коллективных инвестиций в нашей стране, но в последние годы наблюдается рост интереса к нему. В первую очередь, это обусловлено главной особенностью – инвестиции в фонд не требуют от вас быть профессионалом в биржевой торговле, отслеживать индексы и цену акций – все, за скромное вознаграждение, сделает управляющая компания, вам же остается лишь получать прибыль.

Рейтинг ПИФОв по доходности:

| # | Название | Тип | Прирост % |

|---|---|---|---|

| 1 | Сбербанк | Открытый | 10.37 |

| 2 | Райффайзен | Открытый | 7.47 |

| 3 | ВТБ | Открытый | 4.92 |

| 4 | Газпромбанк | Открытый | 4.77 |

| 5 | Уралсиб | Открытый | 3.92 |

Инвестируйте, расширяйте свой портфель, выбирайте наиболее выгодные и надежные методы вложения средств, и вас непременно ждет профит!

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

В чем сходство и отличие ПИФов от банковских вкладов, облигаций и других вариантов инвестиций с фиксированным доходом?

- Пайщик ПИФа знает, куда вложены его средства, в отличие от вкладов.

- Пайщику ПИФа не гарантирован доход, но он получает долю в прибыли от инвестиций Фонда.

Благодаря этому пайщик ПИФа может заработать неограниченно много, но может и потерять.

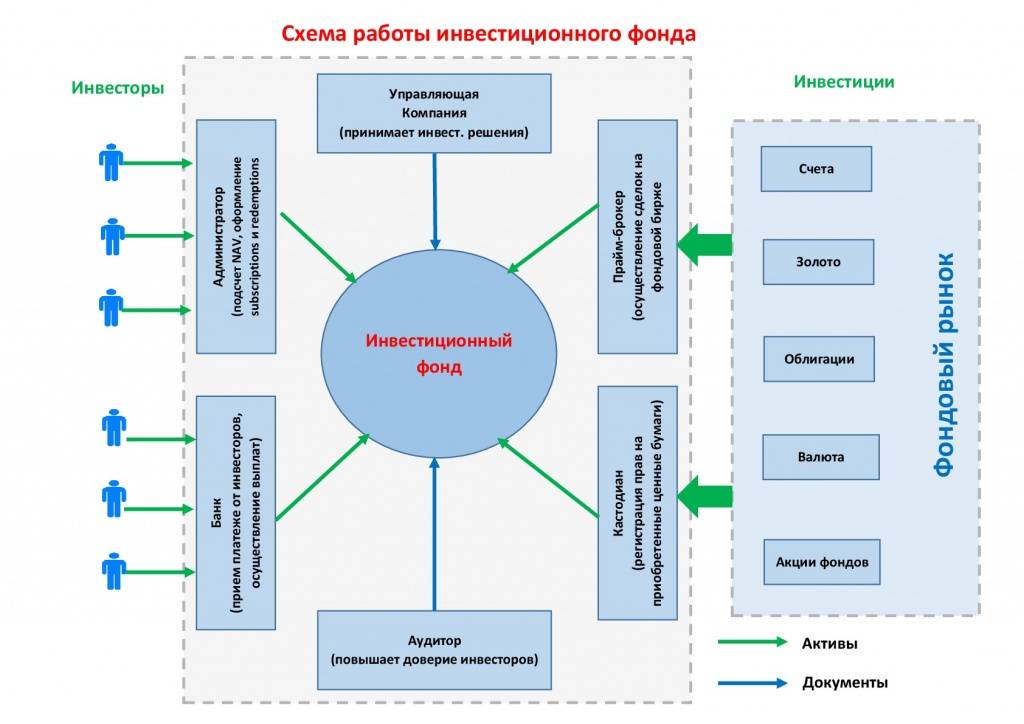

Как работают деньги в ПИФе?

Деньги клиента в Паевом инвестиционном фонде работают, по сути, также как при доверительном управлении или прямом контракте с брокером. Но деятельность ПИФов можно ясно структурировать по пунктам:

- Клиент покупает пай в ПИФе.

- Деньги за пай поступают на счет ПИФа в банке.

- Управляющая компания дает указание брокеру о покупке определенных активов.

- Деньги переводятся на счет брокера.

- Брокер покупает нужные бумаги и переводит их на хранение в Специальный депозитарий.

- Купленные бумаги растут в цене или на них начисляется прибыль.

- Подорожавшие ценные бумаги продаются брокером.

- Деньги от продажи возвращаются на счет ПИФа.

- ПИФ погашает паи или пускает средства в новый оборот.

Для пайщика это пассивный заработок. От него требуется лишь вложить деньги, все остальное может происходить без активных усилий.

Паи в ПИФе, также как акции, поднимаются в цене, когда дела у Фонда идут успешно и падают при неудачах. Пока росли цены нефти, ПИФы инвестировавшие в акции нефтяников получали дополнительную прибыль. При падении цен, снизились котировки акций, вслед за ними – интерес и цена паев.

Риски Паевых инвестиционных фондов

По сочетанию риска и дохода, вложение в надежный ПИФ выгодней депозита, хотя возврат средств не гарантирован. Еще надежнее – покупка паев в разных ПИФах с разным объектом инвестирования. Риски Паевого инвестиционного фонда частично компенсируются при вложении на срок в 3-5 лет и более.

Какие ПИФы сколько зарабатывают?

Судить о доходности разных ПИФов можно лишь по прошлым показателям. Так в стабильные для российского рубля периоды можно проследить связь между стратегией инвестирования и средней доходностью:

- ПИФы с консервативной стратегией, с высокой долей облигаций и других надежных активов, давали в среднем 10,7% в год.

- ПИФы с умеренным риском, вкладывающие в акции с до 60% портфеля, давали 12,1% в год.

- ПИФы с агрессивными инвестициями, доля акций до 90%, приносили 14,2% в год.

Показатели лидеров рынка бывают выше. Вот список самых доходных российских ПИФов за три разных периода:

За март 2020 года | |

ПИФ | % прироста |

Газпромбанк — Золото | 22,59% |

Золотой эталон | 22,08% |

Открытие – Золото | 22,05% |

Ингосстрах – драгоценные металлы | 21,87% |

ТКБ Инвестмент Партнерс – Золото | 21,49% |

За 2019 год | |

ПИФ | % прироста |

Алёнка – Капитал | 47,49% |

Солид – Индекс МосБиржи | 39,95% |

БСПБ – Сбалансированный | 38,17% |

ВТБ – Фонд Акций | 38,04% |

Харизматичные акции | 37,65% |

За последние 5 лет, по состоянию на конец марта 2020 года | |

ПИФ | % прироста |

УРАЛСИБ Энергетическая перспектива | 263,79% |

Апрель Капитал – Акции сырьевых компаний | 169% |

Апрель Капитал – Акции | 153,91% |

ВТБ – Фонд Акций инфраструктурных компаний | 152,37% |

Агидель — акции | 150,21% |

Сразу видно, что разное время максимальную выгоду давали разные активы:

- за пятилетку в общем – сырье и энергетика;

- в течение 2019 года лидировали смешанные фонды, с вложениями в акции;

- в марте 2020 года, при обвале мирового и российского рынков – много зарабатывали только на драгоценных металлах.

Но обратим внимание на прирост в марте 2020 года, общее падение увеличило капитал инвесторов в золото на более чем на 20%. Оценить таким же образом иностранные фонды труднее

Потому что рынок инвестиционных услуг намного шире. И работают фонды дольше, некоторые уже 50-70 лет. Убыток одних периодов компенсируется прибылью других

Оценить таким же образом иностранные фонды труднее. Потому что рынок инвестиционных услуг намного шире. И работают фонды дольше, некоторые уже 50-70 лет. Убыток одних периодов компенсируется прибылью других.

Вот 5 крупных фондов ETF выбранных по объему торгов за последние 3 месяца:

Название фонда | Доходность с начала 2020 года |

SPDR S & P 500 ETF | 25,40% |

VanEck Vectors Gold Miners ETF | 26,80% |

iShares MSCI Emerging Markets ETF | 10,30% |

Financial Select Sector SPDR Fund | 26,20% |

VelocityShares Daily 2x VIX Short Term ETN | -88,70% |

Все это известные компании, каждая со своим направлением и стратегией инвестирования. Четыре первых торгуют акциями и другим традиционными финансовыми инструментами. Последняя фирма занимается короткими операциями с высокой волатильностью, отсюда отрицательный результат. Который может, однако, с лихвой компенсироваться в другие периоды.

Характерные признаки

Для определения коллективного инвестирования существует ряд признаков, которые можно наблюдать вне зависимости от конкретной формы этого вида финансовой деятельности:

- средства привлекаются в основном путем подписания договоров или размещения в свободной продаже ценных бумаг развивающихся компаний;

- основной деятельностью фонда является вложение средств в ценные бумаги;

- основа прибыли – проценты, дивиденды от сделок;

- эта прибыль распределяется между участниками фонда в соответствии с размером их вклада.

По сравнению с другими способами инвестирования (например, размещение денег в венчурных фондах), коллективный метод финансовых вложений имеет собственные отличия:

- Все вклады держателей переходят в общую массу, показатели доходности и рисков по которой усредняются.

- Впоследствии доходность и убыточность пересчитывается по средним параметрам, распределяясь равномерно между всеми инвесторами (с учетом размеров их вложений).

- Вкладчики самостоятельно несут риски, т.е. они передают средства под свою ответственность.

- Фонд не обещает проведение каких-либо конкретных (фиксированных) выплат, а только указывает общий прогноз доходности (обычно в процентах годовых).

- Держатель вклада до подписания договора вправе самостоятельно выбирать направления инвестирования. Он должен указать, в какие отрасли, по его мнению, фонд должен вложить его долю. Это позволяет снизить риски потери при наличии соответствующих профессиональных знаний.

Коллективные инвестиции, характерные для Великобритании

- Биржевые фонды (ETF) – открытые с корпоративной структурой.

- Инвестиционные фонды – введены в 1868 году. Закрытые с корпоративной структурой.

- Налоговые прозрачные фонды – введены в 2013 году.

- Открытые инвестиционные компании (OEIC или ICVC) – введены в 1997 году. Открытые с корпоративной структурой.

- Единичные трасты – введены в 1931 году. Открытые, с трастовой структурой.

- Объединенные страховые фонды – введены в 1970-е годы. Открытый, со структурой жизненной политики.

- Политика с прибылью – неограниченная, со структурой политики жизни.

- Неосновные объединенные инвестиционные фонды – введены в 2014 году. Закрытые или открытые.

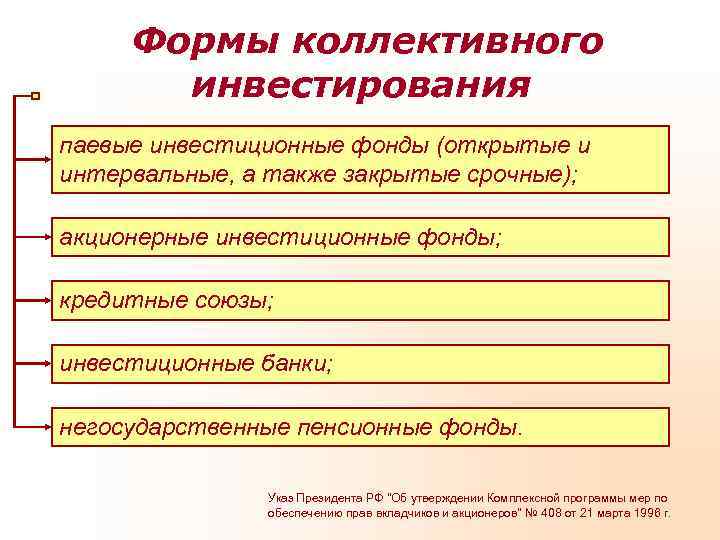

Виды ПИФов

В зависимости от того, каким образом продаются паи в фонде, различаю несколько их разновидностей. Инвестору, который собирается сотрудничать с фондами, необходимо различать их особенности и классификацию, ведь от конкретного типа зависят условия сотрудничества с пайщиками, сроки и суммы инвестирования.

Открытый паевой фонд

Открытый ПИФ вкладывает средства в высоколиквидные активы, поэтому никак не ограничивает своих инвесторов – вы можете в любое время купить пай и когда вздумается его продать. При этом число участников-пайщиков неограниченно – каждый, кто имеет средства и желание, может стать инвестором открытого паевого фонда.

Закрытый паевой фонд

Более состоятельный инвесторы могут стать участниками закрытого ПИФа его еще называют акционерный инвестиционный фонд. Он отличается от предыдущего тем, что средства вкладываются в конкретную отрасль (такой ПИФ вкладывает чаще всего активы в отдельный проект, а может быть специально для него и организован). Работа фонда, а по сути, закрытого клуба инвесторов, рассчитана на определенный срок и, пока идет инвестирование конкретного проекта, пайщик не может выйти с фонда, разве что продать свой пай другим участникам. Закрытый паевой инвестиционный фонд характерен и тем, что число паев в нем строго ограниченно и выпускаются они один раз – при открытии фонда.

Интервальный паевой фонд

Интервальные ПИФы продают паи и прекращают их действие через определенные промежутки времени. Чаще всего этот срок составляет не менее года, что обусловлено спецификой реализации активов. Большинство таких ПИФов являются трейдерами и занимаются биржевой торговлей.

ПИФы банки

Многие банки сами организовывают паевые инвестиционные фонды. Преимущество инвесторов в этом случае – вы можете производить транзакции через банк без каких-либо комиссий. Но это не значит, что если ваш банк владеет ПИФом, то непременно стоит в него вложиться – есть большой выбор таких фондов и следует изучить все предложения.

Сбербанк

Крупнейший российский банк также работает с инвесторами посредством паевых фондов. При этом список, включающий пифы Сбербанка, достаточно обширный, а управляемые средства вкладываются практически во все отрасли экономики страны. Инвестировать могут даже относительно мелкие инвесторы, так как цена пая стартует от 1,500 рублей. В целом же, в ПАО Сбербанк управление активами осуществляется на протяжении 10 лет, что конечно, делает специалистов банка бесспорными профессионалами, но стоит понимать, что каждый тип инвестиций имеет свою степень риска.

ВТБ

В ВТБ управление активами имеет узкую направленность – каждый ПИФ специализируется на инвестициях в определенной отрасли, что позволяет специалистам осуществлять эффективные инвестиции – к примеру, нефтегазовый ПИФ, электроэнергетика и другие. Минус – стать пайщиком сможет не каждый – минимальная сумма входа от 150 000 руб. Комиссия управляющего при этом – 0,2%.

Газпромбанк

Одна из ТОПовых управляющих компаний страны, под началом которой функционирует 18 ПИФов различных типов. Многие авторитетные организации ставят Газпромбанку наивысшие оценки надежности.

Уралсиб

Работает с 1996 года и имеет несколько фондов в своем управлении. Надо отметить, что это довольно крупный игрок среди ПИФов, так как число пайщиков давно превышает 50 тыс. участников. Среди сфер инвестирования Уралсиб избирает наиболее надежные и доходные, в частности, энергетика, акции, облигации, сырьевые рынки, золото.

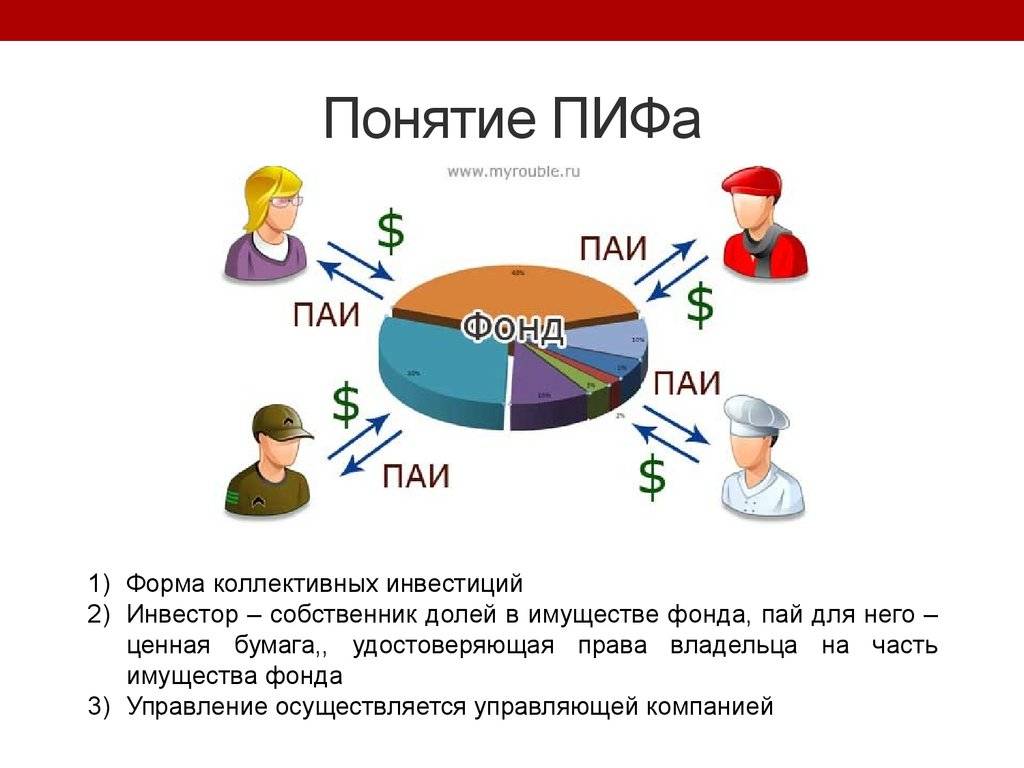

Понятие и признаки

Институты коллективного инвестирования (КИ) представляют собой такие формы инвестирования, при которых средства мелких вкладчиков аккумулируются в единый фонд (или пул) под управлением профессионального менеджера.

При коллективном инвестировании отдельные денежные вливания разных инвесторов управляются как один портфель. В нем у каждого вкладчика своя доля, размер которой пропорционален его инвестициям.

Как правило, институтам КИ присущи следующие общие признаки:

- Деньги вкладчиков привлекаются с помощью размещения ценных бумаг, либо путем заключения договоров (включая договор доверительного управления).

- Главная деятельность фондов — инвестирование в различные активы. Это могут быть ценные бумаги, недвижимость и другое имущество, разрешенное законодательством.

- Полученный от инвестиций доход распределяется между участниками фонда в виде процентов от вклада, дивидендов или других выплат.

- Вкладчики, доверяющие свои денежные средства посреднику, несут все риски, связанные с инвестированием, самостоятельно.

- В отличие от других форм инвестирования, КИ не предполагает заранее установленных фиксированных выплат вкладчикам.

- Лицо, вложившее деньги в фонд, в курсе направлений инвестирования собранного капитала и вправе выбрать оптимальную для себя схему.

Депозитные ПИФы

В основе депозитных ПИФов лежит размещение средств пайщиков на депозиты в различных банках. Это могут быть как рублевые, так и валютные или мультивалютные вклады. Причем средства размещаются в различных банках, прежде всего входящих в рейтинги наиболее надежных и наименее рискованных с точки зрения возможного банкротства (при этом могут использоваться как публичные рейтинги, так и собственные аналитические методики). Механизм коллективных инвестиций позволяет вносить часть сумм на долгосрочные вклады (на полгода, год и более), что дает возможность повысить процент доходности по вкладам. Кроме того, суммы вкладов, инвестируемых ПИФом, достаточно велики для получения максимального процента, предлагаемого банком.

Таким образом, даже при небольших объемах инвестиций пайщик без ограничений в сроках инвестирования получает доступ к инструменту с потенциальной доходностью, сравнимой с доходностью по вкладам, которые предлагают банки при максимальных суммах первоначальных взносов и сроках размещения средств.

Использование перечисленных приемов и регулярные исследования рынка банковских вкладов способствуют тому, что управляющий ПИФом может наиболее эффективно распоряжаться деньгами пайщиков, сохраняя и приумножая инвестиции и при этом обеспечивая доходность выше среднего уровня банковских ставок. Немаловажен и тот факт, что расходы на управление фондом будут ниже средних по ПИФам. Это объясняется особенностями самого портфеля (например, комиссии биржи и брокера отсутствуют вовсе). Более того, модель доходов и расходов депозитного ПИФа легко просчитывается и управляющая компания может предложить розничным клиентам продукт с гарантированным доходом. По законодательству фонд с таким составом активов относится к категории ПИФов денежного рынка, причем доля денежных средств на счетах и во вкладах в кредитных организациях может достигать 100%.

Другие альтернативные стратегии

Помимо описанных выше, возможны и иные разновидности агрессивных стратегий паевых фондов, при создании которых управляющая компания могла бы диверсифицировать предложение для пайщика в случае ослабления фондовых рынков. Например, это могут быть ПИФы товарных рынков, ориентированные на вложения в драгоценные металлы. Статистика рублевых цен на золото от Центрального банка Российской Федерации показывает, что его стоимость при относительно небольшой волатильности постоянно возрастает, а в период кризиса (за последние полгода) значения котировок увеличились на 40% и даже больше. По правилам ФСФР России фондами товарного рынка могут быть только закрытые или интервальные паевые инвестиционные фонды. Интервальный фонд с возможностью совершения операций с паями несколько раз в году, например раз в два месяца, будет интересен для долгосрочных инвесторов, желающих оперативно менять стратегию, поскольку он обладает достаточно высокой ликвидностью.

Законодательство позволяет создавать многочисленные категории закрытых ПИФов, в том числе фонды особо рисковых (венчурных) инвестиций, рентные фонды, фонды недвижимости, ипотечные, кредитные или хедж-фонды. Существуют также открытые фонды перечисленных категорий, представляющие собой высоколиквидный способ розничного инвестирования в активы закрытых фондов. Однако трудность в реализации подобных инструментов заключается в степени развития российских фондовых рынков в целом и рынка паевых инвестиционных фондов в частности. Действительно, идея покупки недоступных мелким розничным инвесторам паев закрытых фондов через фондовые биржи кажется привлекательной (и такие операции разрешены на ММВБ и РТС), но до формирования ликвидного вторичного рынка паев в России еще далеко. Несмотря на то что осуществить листинг успели около 300 фондов разных типов и категорий, объем торгов паями остается очень низким. В последнее время на ММВБ в день участвуют в сделках в среднем 15 – 25 ПИФов, а суммарный объем операций редко превышает 1 млн руб. Причем большую часть фондов составляют ПИФы недвижимости, а количество редких категорий закрытых фондов еще не набрало критическую массу, их недостаточно, чтобы конкурировать друг с другом, показывать доходность, привлекать все больше инвесторов или выходить на биржу.

Не поздно ли сейчас создавать антикризисные ПИФы, поскольку предложенные стратегии управления фондами проверяются в действии именно в период резкой смены тенденции от “все хорошо” до “все плохо”? Сегодня сильные управляющие и инвестиционные компании все еще продолжают оказывать услуги коллективных инвестиций для розничных клиентов, а на упавшем рынке появляются новые возможности по выбору доходных инструментов и их включения в ПИФы. К таким инструментам относятся, например, евробонды российских эмитентов, т.е. облигации, номинированные в долларах или евро. В последние полгода еврооблигации получили широкое распространение как инвестиционный инструмент, оптимальный по соотношению надежность/доход, так как в связи с нехваткой денежных средств они продаются с большим дисконтом к номиналу (с потенциальной прибыльностью до 20 – 30% годовых). Упавший рынок, ищущий “дно”, создал новым пайщикам неплохие условия для долгосрочных вложений, но все же возможность потерпеть убытки отпугивает потенциальных инвесторов. Кризис серьезно подорвал доверие к инструментам коллективных инвестиций, и обедневшим клиентам психологически крайне сложно воспринимать подобные инструменты без гарантий как надежный и доходный способ инвестирования.

Несмотря на это, создавать линейку открытых ПИФов, в которой при любой конъюнктуре фондовых рынков часть из них будет приносить доход, выгодно прежде всего управляющей компании, причем это выгодно именно сейчас, когда движение курсов валют и котировок акций очень волатильны. Со временем, когда фонды покажут стабильную доходность в различных экономических ситуациях, такой набор розничных продуктов может завоевать популярность. В результате лояльность пайщиков возрастет, существующие клиенты будут использовать всю линейку фондов для достижения желаемой доходности, а новые инвесторы предпочтут выбрать ту управляющую компанию, которая предлагает более полный набор продуктов.

Таким образом, крупной инвестиционной компании такая стратегия позволит укрепить лидирующие позиции, а мелкой или средней даст существенное конкурентное преимущество. Безусловно, главную роль в восстановлении доверия клиентов к ПИФам и процветании управляющей компании сыграет профессионализм портфельных управляющих.

С.Антонова

Государственный университет –

Высшая школа экономики

CIF Investments

Банк, выступающий в качестве доверительного управляющего, имеет законное право собственности на активы в фонде. Однако те, кто участвует в фонде, владеют какими-либо преимуществами активов фонда. По сути, они являются бенефициарными владельцами активов. Участники не владеют какими-либо конкретными активами на CIF, но имеют долю в совокупных активах фонда. КПН может инвестировать практически в любой вид активов, включая акции, облигации, деривативы и даже паевые инвестиционные фонды.

КИФ специально разработаны банком для повышения эффективности управления инвестициями путем сбора активов с различных счетов в один фонд, который направляется с выбранной инвестиционной стратегией и целью. Объединяя различные фидуциарные активы на одном счете, банк, как правило, может существенно снизить свои операционные и административные расходы. Обозначенная структура инвестиционной стратегии предназначена для максимального повышения инвестиционной эффективности.

Согласно исследованию сингапурской исследовательской компании Cerulli Associates, по состоянию на 2016 год около 2,8 триллиона долларов было инвестировано в CIF, и эта цифра оценивалась в 3 триллиона долларов в конце 2018 года.

Ключевые выводы

- Коллективный инвестиционный фонд (CIF) – это не облагаемый налогом объединенный инвестиционный фонд, доступный в основном в рамках пенсионных планов, спонсируемых работодателем.

- Хотя они похожи по структуре на паевые инвестиционные фонды, CIF не регулируются Комиссией по ценным бумагам и биржам (SEC).

- CIF не застрахованы Федеральной корпорацией страхования депозитов (FDIC).

- CIF все чаще присутствуют в планах 401 (k), в значительной степени из-за их более низких управленческих и операционных затрат.

ПИФы “медвежьих” фондов

Инвестиции розничных клиентов направляются на приобретение паев в офшорных фондах, которые специализируются в основном на коротких позициях – инструментах для получения прибыли на падающих рынках. Такие фонды зарабатывают на снижении рынка следующим образом: продают по высокой цене взятые в долг акции, а затем после снижения котировок покупают те же акции дешевле и возвращают долг брокеру. Следовательно, доходность подобных операций обратно пропорциональна изменению котировок ценных бумаг на рынке. “Медвежьи” стратегии торговли на фондовых рынках и управления фондами не только официально разрешены, но и широко распространены среди европейских и американских инвесторов. Анализ данных за последние 10 лет показывает, что доходность большинства таких фондов была положительной в 2000 – 2002 гг. (в среднем 20 – 30%), когда индексы американских фондовых рынков падали. Что касается кризисного для всего мира 2008 г., то именно такой тип фондов показывал наилучшие результаты по возврату инвестиций (например, доходность американского ProFunds UltraShort NASDAQ-100 Inv составила более 80%, а европейского SGAM ETF Xbear DJ EUROSTOXX – около 50%).

Несмотря на то что с конца сентября прошлого года действует запрет ФСФР России на осуществление необеспеченных “коротких” операций, официально организовать “медвежьи” фонды в России все же возможно. Для этого управляющая компания (а точнее ПИФ) должна открыть счет в любом банке Евросоюза, что дает возможность приобретать паи любых европейских, американских, канадских и других фондов, в том числе и через интернет-банкинг. Кроме того, Государственная Дума наконец приняла законопроект, разрешающий обращение иностранных ценных бумаг на российских биржах, поэтому паи иностранных фондов, которые соответствуют всем установленным критериям, будут продаваться и в России. Следует отметить, что целевой клиентской аудиторией таких ПИФов являются склонные к большому риску инвесторы, готовые спекулировать своими паями ради потенциально высокой доходности на относительно коротких промежутках времени, в периоды падения. Но, как показывает практика, в долгосрочной перспективе фондовые рынки растут, поэтому доходность таких фондов может оказаться отрицательной.

Возникает актуальный вопрос: когда менять паи “классических” фондов на паи, играющие на понижение, и наоборот. Специалисты иностранных консалтинговых компаний рекомендуют своим клиентам вкладывать средства в эти фонды в том случае, когда фондовые индексы S&P 500 и NASDAQ (в зависимости от фонда) падают ниже линии своего 100-дневного скользящего среднего. Участники западных фондовых рынков также считают, что снижение основного биржевого индекса на 20% может считаться признаком смены периода “бычьих” настроений инвесторов на “медвежьи”, когда всеобщий пессимизм побуждает закрывать позиции и продавать ценные бумаги. Если сделать поправку на более высокую волатильность российских рынков, то здесь достаточно убедительной представляется цифра 25%. Например, если вспомнить непродолжительное падение биржевых индексов в декабре 2007 г. – январе 2008 г., то снижение индекса ММВБ от локального максимума (1969,91 пунктов на 12.12.2007) до локального минимума (1570,90 пунктов на 23.01.2008) тогда достигло чуть более 20%, но все же не превысило 25%. Однако одним техническим анализом здесь не обойтись, необходимо брать в расчет имеющиеся фундаментальные причины смены трендов. Сотрудники управляющих компаний как профессионалы в управлении финансовыми активами могут разрабатывать обзоры рынков с рекомендациями для пайщиков (какие паи желательно погасить, а какие приобрести) с учетом их отношения к риску.

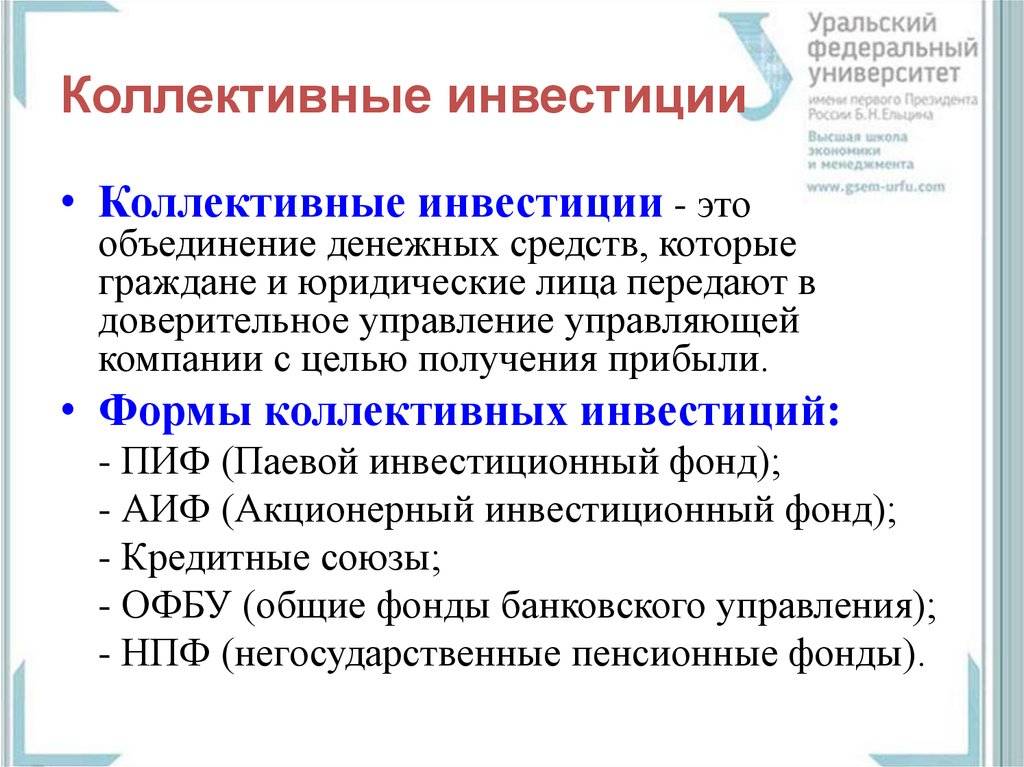

Коллективные инвестиции. Коллективное инвестирование

В широком смысле коллективные инвестиции (в противовес индивидуальным инвестициям) предполагают использование денежных средств двух и более инвесторов для финансирования тех или иных инвестиционных проектов.

Разумеется, КОНЕЧНАЯ ЦЕЛЬ коллективных инвестиций заключается в получении прибыли, которую вряд ли смогут обеспечить индивидуальные инвестиции.

Коллективное инвестирование оправданно в ситуациях, когда индивидуальное инвестирование оказывается неэффективным.

Как правило, это связано с относительно небольшими объемами свободных средств, которыми располагают частные инвесторы, из-за чего они лишены возможности инвестировать средства в действительно МАСШТАБНЫЕ проекты, требующие для реализации огромных финансовых вложений.

Кроме того, многие инвесторы испытывают недостаток знаний об особенностях финансовых рынков и потенциальных возможностях инвестирования в те или иные финансовые инструменты.

Именно им необходимы КОНСУЛЬТАЦИИ, которые способны предоставить профессиональные участники рынка ценных бумаг, обладающие необходимыми знаниями и опытом управлением капиталом, находящимся в ведении того или иного инвестиционного фонда.

Сама собой напрашивается ЭФФЕКТИВНАЯ СХЕМА управления капиталом, при которой частные инвесторы передают некоторую часть своих финансовых ресурсов профессиональному управляющему для принятия согласованных инвестиционных решений.

С учетом обозначенных особенностей мы можем дать более узкое определение понятия коллективных инвестиций.

Возможно, оно лишено некоторого изящества, однако с достаточной степенью точности отражает финансовую сущность данного вида инвестиций.

Итак, коллективные инвестиции – это совместные финансовые вложения двух и более лиц, предварительно объединенные в единый фонд, управляемый профессиональными менеджерами, с целью получения более высокой прибыли по сравнению с индивидуальными инвестициями либо в случаях, когда индивидуальное инвестирование невозможно.

Сам процесс осуществления коллективных инвестиций именуется коллективным инвестированием.