Помните о долге

Для того, что бы не попадать в подобные истории, воспользуйтесь простыми рекомендациями:

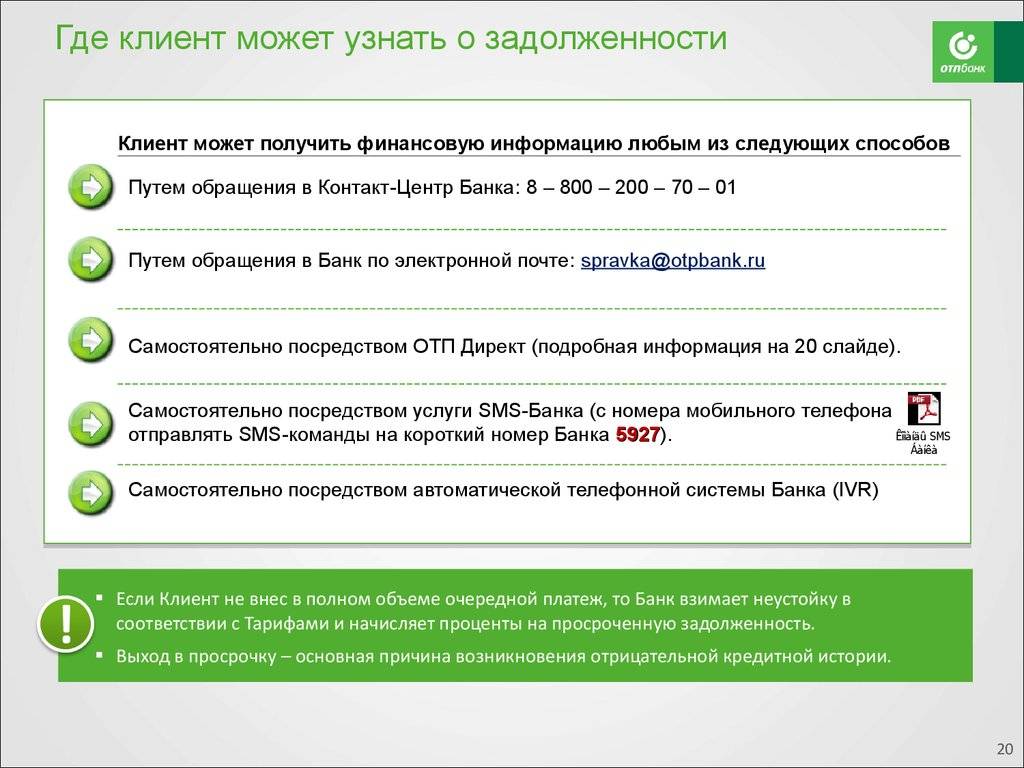

Распечатайте график платежей и повесьте его на видном месте. Таким образом вы всегда будете помнить, когда вам нужно платить по .

Уточните, какими именно способами можно оплатить кредит. Это нужно для того, что бы вы могли иметь альтернативный способ оплаты на случай, если нет возможности попасть в банк.

Платите средства по долгу за несколько дней до даты, указанной в договоре, что бы деньги успели поступить в банк.

Если вы просрочили оплату по той или иной причине, обязательно позвоните в банк или явитесь лично и расскажите, почему так произошло. Прятаться не стоит.

Павел Город:

Санкт-Петербург Дата события

: 05/2009 Оценка:

Ужасно Отзыв:

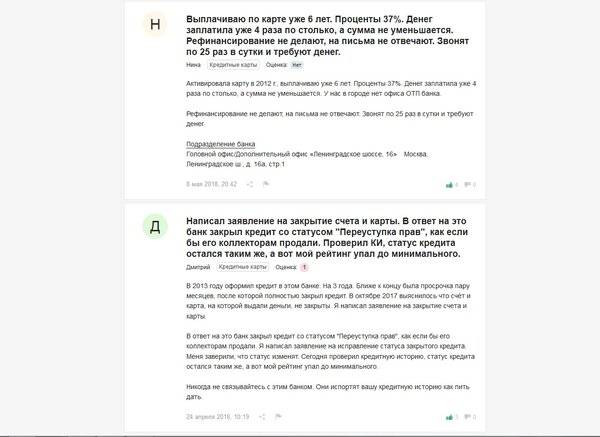

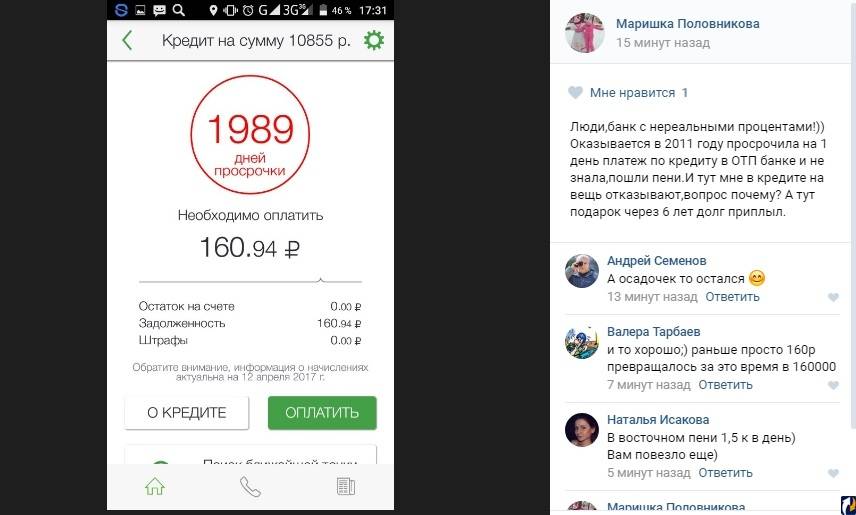

На 2 дня просрочил последний платеж в ОТП Банке. Три раза звонил в банк и уточнял, будут ли какой-то штраф. Операторы предложили (!), что, вероятно, начислят около 15-20 (!) рублей, а может, и не начислят; точно никто не скажет, т.к. якобы это начисляет программа, которая в итоге не начислила штраф. Оплатил сразу же и его, когда делал последний платеж, чтобы в случае чего, потом не доплачивать. После этого через месяц снова звонил в банк и узнал, что претензий ко мне никаких нет. Проходит несколько месяцев. Приходит сообщение из коллекторного агентства «Пристав» о том, что я задолжал банку сумму последнего платежа. Уточнил у банка – претензий ко мне нет, договор закрыт. Перенаправили в отдел по работе с должниками. Там тоже предположили об ошибке, попросили не беспокоиться и пообещали разобраться в течение недели. При этом предложили, чтобы я для самоуспокоения взял справку об отсутствии задолженности. Позвонил в банк через неделю (29 мая). Мне хамским тоном ответили, что договор закрыт и если есть вопросы – обращайтесь в письменной форме. На вопрос о том, каким образом я попал к коллекторам, так и не ответили. Между тем, признались, что внесли меня в список недобросовестных клиентов, из-за чего у меня могут быть проблемы с получением кредита в других банках (и эти проблемы я почувствовал еще в прошлом месяце, когда получил отказ в двух банках). В агентстве «Пристав» сказали, что претензий у них ко мне нет, т.к. банк отозвал на меня досье. Отвратительный банк с наглыми сотрудниками и полным хаосом, при котором клиента футболят от одного телефона к другому. А кроме этого, испортили мне кредитную историю из-за двух дней просрочки платежа (чтобы у банка было все хорошо с проверками ЦБ). Раньше брал кредит в 3 банках (

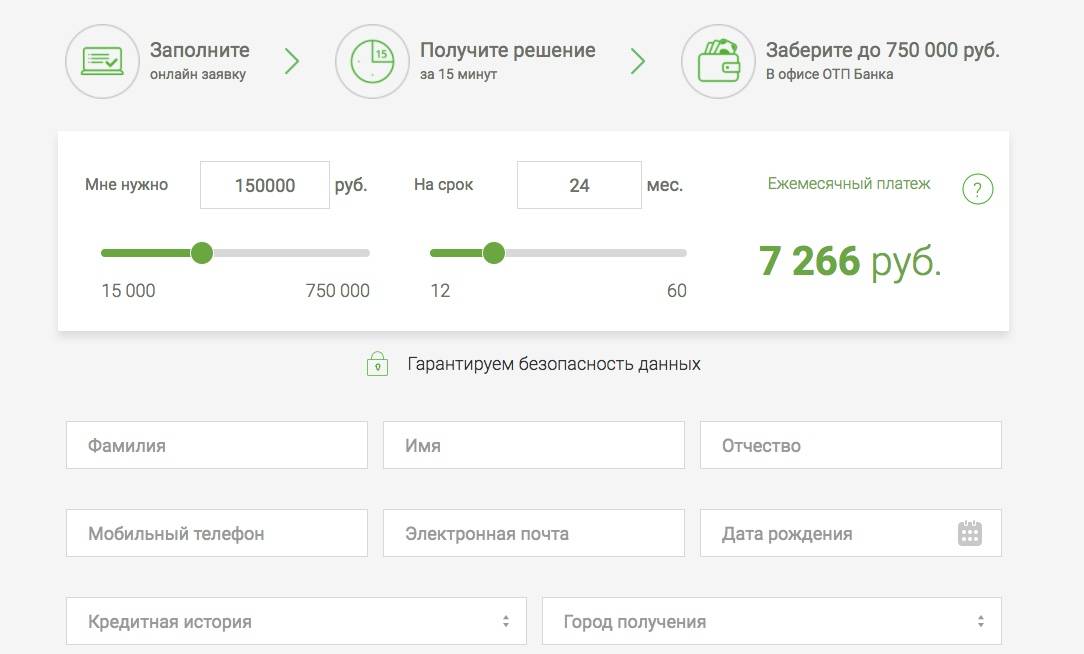

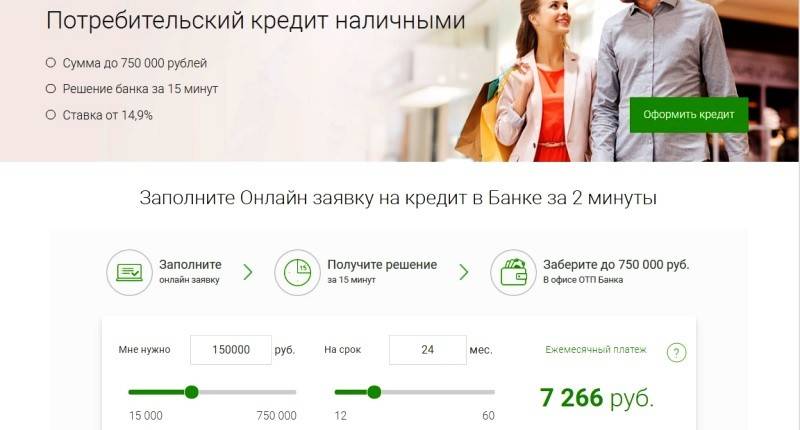

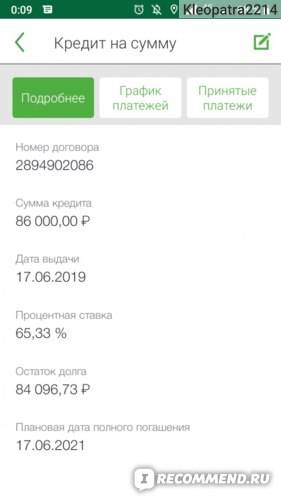

Неуплата кредита ОТП Банка неизменно приводит к начислению неустойки. Условия штрафных санкций прописаны в договоре, который клиент подписал при получении займа. Если вы откроете кредитную документацию, найдете пункт с ответственностью за нарушение графика платежей. Какие предусмотрены штрафы за просрочку кредита в ОТП Банке и чем они грозят?

В ОТП Банке есть разные кредитные продукты, которые пользуются высоким спросом из-за доступности и выгодных условий. Однако не все банковские клиенты адекватно оценивают свои финансовые возможности. Как следствие, они выходят на просрочку, штрафы по которой только увеличивают сумму долга. Каковы последствия пропуска кредитного платежа для клиента?

- На следующий день банк применяет штрафные санкции. Задолженность считается просроченной сразу же после невнесения денег по графику платежей.

- Неустойка по просроченному долгу составляет 20% от суммы. Если просрочили платеж по потребительскому кредиту в крупной сумме, то и начисляемые пени сильно ударят по карману.

- Оплата кредитной карты предполагает ежемесячное внесение минимального платежа, размер которого заранее сообщает банк. В него входит основной долг и проценты за истекший расчетный период. Если деньги на кредитку не поступили вовремя, начинает капать неустойка. Ее величина зависит от условий кредитного договора.

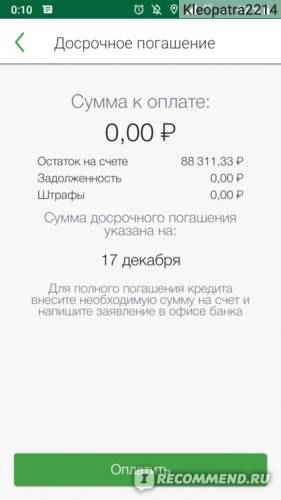

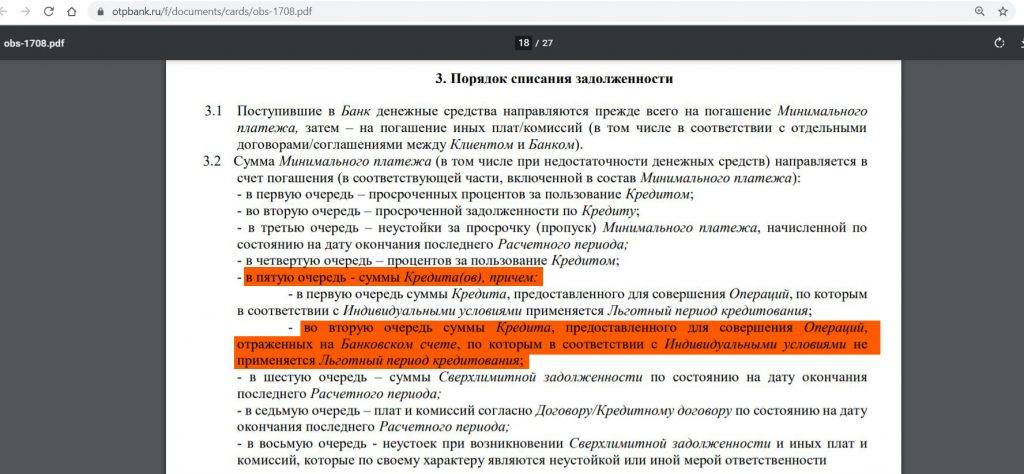

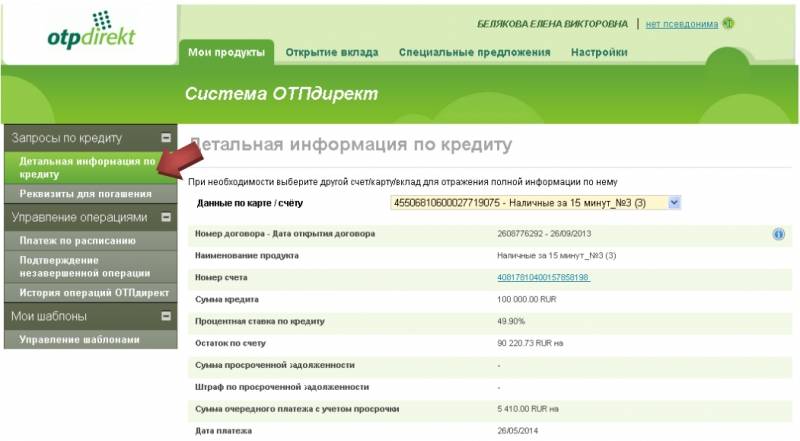

Когда вы положите деньги на счет займа или , банк сначала спишет средства за штрафные санкции, затем проценты и только после этого основной долг. Поэтому перед пополнением следует узнать точный размер задолженности. Если вы не оплатите ее полностью, штрафы так и будут начисляться.

Как правильно написать заявление

Для того чтобы клиенты могли правильным образом написать эту бумагу, в отделении офиса ОТП ему предоставляется образец. Он также доступен на официальном интернет портале учреждения. Его можно распечатать и заполнить. Затем передать сотрудникам банковского отделения.

В заявлении клиент предоставляет следующие сведения:

- Основные данные страховой фирмы. Ее реквизиты имеются в договоре на оказание услуги по страхованию;

- Фамилия, имя, отчество заемщика;

- Паспортные данные кредитополучателя;

- Адрес фактического места проживания;

- Номер мобильного телефона заемщика;

- Номер кредитного соглашения. График платежей в рамках кредитования;

- Основные параметры страхового соглашения;

- Намерение расторгнуть страховое соглашение;

- Причина отказа от услуги страхования;

- Сведения о том, куда необходимо перевести денежные средства;

- Дата написания документа и подпись банковского клиента.

Просрочка отп банка

Ответ на вопрос о правомерности начисления пеней и штрафов можно дать, только ознакомившись с текстом кредитного договора (либо вашего акцепта на оферту Банка).

Если Договором это предусмотрено, то начисление пени в таком размере будет правомерным. Читать (1 ответ) Теги: 1 Светлана Россия , Хабаровск · 29.03.2021 С ОТП банка 27.03.18 позвонил оператор по поводу просрочки платежа по кредитному договору. Выяснилось, что с февраля 2021 г при оплате очередного ежемесячного платежа, повысилась комиссия за приём и перевод денежных средств на 1 руб., о чём нас не поставили в известность.

С банка нас своевременно не известили о задолженности в 1 руб. Таким образом сумма просроченного долга составляет 2 руб.

за февраль и март, период просроченного платежа 24 дня.

НЕ ДЕЛАЙ ЭТОГО!

Чтобы неплательщику не осложнить себе жизнь еще больше, категорически не стоит делать несколько вещей.

Уклонение от контакта с кредитором и попытки ввести банк в заблуждение только усугубят ситуацию в дальнейшем и лишат возможности урегулировать проблему мирным путем.

Также не стоит искать защиты у многочисленных “раздолжнителей”, чья реклама в большом количестве присутствует в интернете. Эти компании обещают списать вам не только пени и штрафы, но и вовсе избавить от долгов за определенную комиссию — доходит до 50 тыс. руб. Однако на практике лишь изображают бурную деятельность, вводя должника в заблуждение. За время ожидания чудесного избавления от долгов заемщики, решившие перехитрить банк, увеличивают размер долга и часто уже не могут вернуться к обслуживанию кредита. Не говоря уже о том, что лучше потратить остаток денег не на оплату услуг мошенников и псевдо-юристов, а на погашение долга, указывает Алексей Антонов.

Мнение клиента

Светлана, г. Набережные Челны

При просрочке в 5 дней рассчитали штраф в 1500 рублей. Раньше таких санкций не замечала, и не понимаю, что это за правила. Сегодня позвонил менеджер из банка и безапелляционно заявил, что я задержала выплату кредита на 5 суток и должна сразу внести ежемесячный пропущенный платеж, плюс оплатить следующий и дополнительную комиссию в 1500 руб.

Откуда взялась последняя сумма, я не пойму. Даже грабительский «Езаем» мне таких штрафов не начислял. Не говоря о системе «двойного платежа», которая действует при каждой допущенной просрочке. Теперь еще и доп. платежи объявились! Как будто дирекция банка экстренно копит деньги на шампанское к Новому году!

Прошу объяснить, откуда взялись такие штрафы. Заодно расскажите и о необходимости сразу оплачивать два платежа!

КИ – это один из основных критериев оценки благонадежности клиента. Анализ делится на три этапа.

Оценивают сам факт наличия просрочек в истории кредитования клиента

Когда имеются факты просрочки, банки с высокой вероятностью откажут в сотрудничестве при автоматизированной обработке заявок. Используются ли скоринговые алгоритмы и как они квалифицируют просрочку, ОТП банк не афиширует. Поэтому, если пропуски платежей имеются, не стоит обращаться за массовыми продуктами с повышенным уровнем риска. Например, к ним относятся кредиты наличными без обеспечения.

Смотрят, погашен ли долг или до сих пор открыт?

Тем, чья задолженность не погашена, обращаться в банк смысла нет. Исключение составляют программы рефинансирования, которые рассматриваются в индивидуальном порядке. В этом случае банк выдаст ссуду, если удастся доказать, что при смене кредитора резко уменьшится финансовая нагрузка на заемщика и он сможет обслуживать долг без задержек.

Считают срок, за который заемщик погасил платеж

Здесь имеется такое деление:

До 5-7 дней.

Этот вид просрочки считается «техническим» и может не приниматься во внимание даже скоринговыми системами. Банки даже не всегда сообщают о таких фактах в бюро КИ

Если таких случаев было много, то их примут к сведению.

От месяца до трех.

Если задержка превысила недельный срок, но до месяца не дотянула, то ее тоже могут не принять во внимание. Это верно, если таких факто было немного.

Случаи задержки больше 30 дней, но меньше 90 придется объяснить банку. Эти документы лучше сразу приложить к заявке.

Свыше 90 дней.

Тем, чья биография содержит такие факты, банки однозначно откажут.

Стоит ли бояться исполнительного производства?

После того как суд вынес постановление, оно уходит в службу судебных приставов. Требование о выплате долга сначала отправляется должнику по почте. Вам нужно отреагировать на это письмо, иначе приставы перейдут к более активным действиям.

Если решение было принято мировым судом, у вас есть право отсрочить его исполнение. Для этого следует подать заявление с просьбой отложить взыскание. Также в рамках этого обращения разрешается просить рассрочку выплаты долга по кредиту или кредитной карте. Зачастую суд идет навстречу заемщику, если он действительно не в состоянии оплачивать задолженность.

Ни в коем случае не игнорируйте письма от судебных приставов, иначе наказание будет более жестким. Если вы не реагируете на требование выплатить долг, исполнители решения суда вправе арестовать ваше имущество и продать его в счет погашения кредита. Лучше всего по доброй воле делать отчисления из зарплаты, тем самым постепенно погашая задолженность перед банком.

Если ваш доход зачисляется на банковский счет, в финансовую организацию придет требование о его блокировке. Ежемесячно с него будет списываться до половины поступлений заработной платы. Также будут арестованы депозитные счета должника.

Если вы задолжали банку крупную сумму, может быть принято решение об аресте имущества. К примеру, квартиры, автомобиля, предметов роскоши и пр. По закону единственное жилье заемщика не может быть отобрано, но на залоговые квартиры по ипотеке это правило не действует. Если не платить жилищный кредит, можно вовсе остаться без жилья.

Если бросить платить?

Одно дело, если заемщик выплату просрочил на пару дней, а другое, когда совсем не хочет платить. Теоретически избежать выплаты в полном объеме можно, но физическому лицу придется признать себя банкротом. Данная процедура проводится через суд и регулируется соответствующим законом РФ. Занимает регистрация физлица в качестве банкрота длительное время, требует немало денег и влечет негативные последствия для должника.

Есть и иной вариант – притвориться банкротом и лично противостоять приставам и коллекторам. Тогда придется обезопаситься следующими действиями:

- спрятать все купленное и дорогостоящее имущество (технику, посуду, меха);

- «переписать» недвижимость и автомобили на родственников и друзей;

- обналичить все банковские счета.

Дальше останется ждать и разыгрывать перед посланниками от кредитора роль нищего. Как только коллекторы и приставы отчаются возвратить все деньги, они предложат выкупить долг за копейки. Так, некоторым должникам удавалось купить «свободу», выплатив всего 15-20% от реальной стоимости кредита.

Но это исключение из правил. Лучше не рисковать и не тешить себя надеждами, а поступать по закону и совести, не доводя дело до суда и коллекторов. Скрываются от уплаты в крайних случаях.

Особенности отказа от страховки по кредиту от ОТП банка

Отказаться от страхового полиса в финансовом учреждении имеется возможность у клиентов в течение четырнадцати дней. При этом потраченные средства возвращаются на его счет. Этого времени вполне достаточно для того чтобы подумать, нужна ли человеку страховка или же можно обойтись без нее на протяжении всего периода действия кредитного договора. Данный период для обдумывания позволит взвесить все ее плюсы и минусы без нахождения под давлением работников банка. И если в страховом полисе нет нужды, клиентом кредитного учреждения пишется заявление для отказа на имя страховой компании. Она будет обязана произвести возврат денежных средств с вычетом денег за тот период, в течение которого действовало страховое соглашение.

Решение вопроса «полюбовно»

Любой банковской организации гораздо проще договориться с клиентом и поискать мирные пути решения проблемы, чем начинать судебный процесс или привлекать коллекторов. Как показывает практика, крайние меры далеко не всегда помогают полностью вернуть долг.

Если клиент не хочет неприятностей и готов пойти на компромисс, следует обратиться в ОТП с заявлением о реструктуризации задолженности. Сделать это желательно заблаговременно, до фиксирования первой просрочки по кредиту. ОТП Банк идет навстречу заемщикам, испытывающим финансовые трудности, и обычно удовлетворяет заявление на реструктуризацию долга. По обоюдному решению можно достигнуть:

- снижения годовой ставки по договору;

- отсрочки в погашении «тела» кредита. В этом случае должник оплачивает лишь сумму начисленных процентов по потребительскому займу или кредитной карте;

- увеличения периода кредитования, за счет этого – снижения месячного платежа.

ОТП может предложить клиенту перекредитоваться, то есть оформить новую ссуду, на более выгодных и комфортных условиях, и закрыть этими деньгами старый заем. В этом случае можно пересмотреть срок действия договора и процентную ставку, в результате чего кредитная нагрузка на семейный бюджет снизится.

Мирный способ разрешения ситуации

Если вы допустили просрочку кредита, то лучше решить проблему с банком по-мирному. В мирном разрешении конфликта заинтересованы две стороны – банк и заемщик. Клиент хочет получить поддержку в выплате долга без порчи кредитной истории, а банк желает получить выданные деньги обратно без проблем. Итак, нужно отправиться в ближайшее отделение ОТП банка и сообщить его работникам о своей проблеме. Кредиторы уточнят у заемщика причину, по которой он не может погашать задолженность, и, отталкиваясь от нее, предложат решение. Им может быть реструктуризация или рефинансирование долга.

Если у вас уже пошла просрочка по кредитам, то главное – своевременно обратиться к кредитору. Нужно прийти в офис с договором, паспортом и написать заявление о сложном материальном положении. Также нужно подтвердить свою трудную ситуацию документами. Это может быть справка о болезни из медицинского учреждения или трудовая книжка с отметкой об увольнении по инициативе работодателя. Рассмотрев заявление, в ОТП банке предложат несколько путей решения проблемы:

- уменьшение процентной ставки;

- отсрочка выплаты кредита на несколько месяцев;

- увеличение срока возврата долга и уменьшение размера ежемесячных выплат.

Что предпринять заемщику?

Если у вас есть просроченная задолженность по кредитной карте, не стоит беспокоиться, что банк подаст в суд. Скорее такое развитие событий будет на руку, ведь решение принимается с учетом вашего положения и не всегда в пользу кредитора. Что делать, если банк уже отправил исковое заявление?

- Успокойтесь.

- Постарайтесь найти юриста, имеющего опыт в подобных делах.

- Подготовьте все требуемые документы. В первую очередь следует доказать, что ваше материальное положение серьезно пошатнулось и нет возможности выплачивать долг.

Не нужно переживать, что вашим вопросом занимается судебная инстанция. Но и пускать на самотек ситуацию не стоит. Найдите хорошего юриста, специализирующегося на спорах с банками, чтобы он представлял ваши интересы в суде. Он не только будет присутствовать на заседаниях, но и подготовит пакет документов для рассмотрения.

Если вы потеряли работу, получили инвалидность или ваше финансовое состояние ухудшилось по другой причине, обязательно соберите подтверждающие документы. Согласно статье 441 Гражданского кодекса РФ вы можете получить послабление выплаты долга. Если ранее вы пробовали реструктурировать задолженность, приложите и эти бумаги. Судебная практика показывает, что это положительно сказывается на исходе дела.

Какие последствия просрочек платежей

Если заемщик понимает, что платить дальше взносы по кредитному договору он не может, и у него уже пошли просрочки платежей, то ему нужно в первую очередь сообщить об этом в банке. В противном случае, когда клиент начнет прятаться от представителей банка, они начнут тревожить его звонками и визитами домой. Звонки могут последовать и всем его родственникам и знакомым, которых неплательщик указал в анкете на займ. Кроме того, долг будет расти снежным комом, и каждый день к сумме будут прибавляться штрафы и пени. За счет штрафов долг станет еще больше. Если звонки клиенту ни к чему не приведут, то дальше:

- будет подан иск в суд;

- долг продадут коллекторам.

Если банк решит обратиться в суд и передаст долг коллекторам, то для должника это не закончится ничем хорошим. Платить задолженность ему придется все равно, но вот «расценки» уже будут совершенно другие. Клиенту будет практически невозможно опровергнуть факт просрочек, и уйти от выплат всех неустоек. Практика показывает, что суды всегда принимают сторону банков.

Отп банк просрочка свыше 10 дней какая проблема

Два года назад, умерла жена.

Брала кредит в ОТП банке (активировала кредитную карту). Кредит погасила полностью. Однако банк все время требует оплаты обслуживания кредита. Угрожает, что вышлет специальную группу. Мы несколько раз оплачивали искомую сумму, последний раз специально переплатили, тем не менее звонки продолжают поступать.

Подскажите, что делать

Уважаемые сотрудники банка, своим отношением вы отпугиваете всех клиентов!!! И дело не в хамском отношении… Внимание Включение в договор условий, ущемляющих установленные законом права потребителя, — влечет наложение административного штрафа на должностных лиц в размере от одной тысячи до двух тысяч рублей; на юридических лиц — от десяти тысяч до двадцати тысяч рублей

Рассчитаем неустойку

В качестве штрафных санкций за просрочку платежа Сбербанк использует неустойку. Размер этой неустойки для любого кредитного договора следующий: 20% годовых от размера просроченного платежа за весь период просрочки. Приведем пример. Заемщиком был взят потребительский кредит без обеспечения:

- на сумму 120 000 рублей;

- на 1 год;

- с ежемесячным платежом в размере 10 000 рублей.

Два месяца заемщик платил по кредиту исправно, а в дальнейшем допустил просрочку в 1 месяц. Каков размер штрафных санкций? Давайте считать. 10 000 / 100 * 20 / 12 = 166 рублей 67 копеек. Вроде бы немного, но нужно учитывать, что в следующем месяце сумма штрафа составит 666 рублей 68 копеек. Еще через месяц сумма будет уже 1500 рублей и т.д.

Если долго не платить?

Взяв в руки кредитный договор, заключенный со Сбербанком, заемщик может убедиться в том, что данная организация может создать проблемы куда более серьезные, чем неустойка. Внимательно читаем раздел договора посвященный правам Кредитора (Сбербанка). Отдельные пункты данного договора указывают, что Сбербанк имеет право потребовать от заемщика вернуть всю сумму займа плюс проценты и неустойку в случае неисполнения или ненадлежащего исполнения обязательств (даже однократного) по кредитному договору.

Иными словами даже если вы один раз просрочите платеж по кредиту или хотя бы не сделаете его в полном объеме, Сбербанк имеет право требовать возврата всей суммы займа и расторжения заключенного договора. Юридически Сбербанк полностью себя застраховал, поскольку изначально составил договор в свою пользу. Поссорившись с кредитной организацией, вы рискуете нарваться на судебное взыскание долга. А если кредит еще и был обеспечен залогом, то можно рассчитывать на то, что Сбербанк обратит взыскание на предмет залога и заемщик не только потеряет деньги, но и имущество.

По смыслу кредитного договора, Сбербанк имеет право требовать полного возврата долга уже в первый день просрочки, но будет ли он это делать? Конечно, нет. Не следует забывать, что принудительное расторжение договора отражается на репутации Сбербанка и на его доходах. Банк заинтересован в привлечении клиентов и в увеличении объемов продаж кредитных продуктов, поэтому расторгать договор он будет лишь в случае, когда появится уверенность в полной неплатежеспособности заемщика.

Решаются такие вопросы индивидуально. В отношении отдельных клиентов судебное разбирательство с взысканием долга инициируется по истечении 2-х месяцев со дня возникновения просрочки, в отношении других спустя полгода. Срок зависит от многих факторов, в том числе и от того, какие отношения клиент построил с банком, и как он с ним общался в период с момента возникновения просрочки. Но в любом случае, если заемщик опоздал с платежом на 1 день, никто из-за этого расторгать договор не будет, хотя юридически Сбербанк имеет на это право.

Что предпринять заемщику?

Мы выяснили, какой размер штрафа предполагается за просрочку кредита взятого в Сбербанке. Штрафные санкции не такие страшные, однако, помимо них могут наступить и другие, куда более неприятные последствия и чтобы их избежать, нужно, прежде всего, построить правильные взаимоотношения с кредитной организацией.

При возникновении просрочки в несколько дней по причине забывчивости, заемщик, не дожидаясь звонка из банка, должен погасить задолженность в полном объеме. Если ежемесячный платеж списывается с зарплатной карты автоматически и просрочка возникла из-за не вовремя начисленной зарплаты, следует немедленно обратиться в Сбербанк и объяснить причины просрочки (лучше письменно).

Если возникли финансовые проблемы, нужно, как можно быстрее, подать заявление на реструктуризацию кредитной задолженности. Заемщику не стоит ждать пока работники банка начнут обрывать телефон, выясняя, почему он перестал платить по кредиту. Значительная задолженность и начисленная неустойка в будущем станут основанием для отказа в реструктуризации.

Итак, сколько можно не платить по кредиту в Сбербанке, и какой штраф за это грозит заемщику? Мы бы сказали, что данный вопрос сам по себе некорректен. Платить нужно всегда вовремя, ибо даже 1 день просрочки теоретически может обернуться серьезными неприятностями. Что же до штрафных санкций, то бояться нужно не их, а более серьезных последствий в виде отрицательной записи в кредитной истории и принудительного взыскания суммы долга в судебном порядке.

Просрочка кредита в отп банке

meta http-equiv=”Content-Type” content=”text/html;charset=UTF-8″>§Ã¸ÃÂðÃÂà(2 þÃÂòõÃÂa) âõóø: 2 áõÃÂóõù àþÃÂÃÂøà, àþÃÂÃÂþò-ýð-ÃÂþýà÷ 18.02.2021 ã üõýàÿÃÂþÃÂÃÂþÃÂúð ÿþ ôòÃÂü úÃÂõôøÃÂðü ò ÃÂâàñðýúõ ÿþû üõÃÂÃÂÃÂð, ôõýõó ÃÂõùÃÂðàýõÃÂ, ÃÂþÃÂõû ñàÃÂ÷ýðÃÂàôðôÃÂàûø üýõ úÃÂõôøàò òþÃÂÃÂþÃÂýþü ñðýúõ ýð ÿþóðÃÂõýøõ ÃÂÃÂøàúÃÂõôøÃÂþò ø ûõÃÂõýøõ üðüÃÂ. ÃÂÃÂòõÃÂþò: 3 ÃÂþôõûøÃÂÃÂÃÂààø÷ñÃÂðýýþõ 3 þÃÂòõÃÂa ýð òþÿÃÂþàþàÃÂÃÂøÃÂÃÂþò 9111.ru

äøûðÃÂþò ÃÂòóõýøù ÃÂðòûþòøà÷ ýõ ýð ÃÂðùÃÂõ ÃÂÃÂøÃÂà÷ 18.02.2021 ÃÂþñÃÂÃÂù ôõýÃÂ! ÃÂÃÂþ úðú óðôðÃÂàýð ÃÂþüðÃÂúõ ýþ òõÃÂþÃÂÃÂýþ â ýõÃÂ, ýþ ÿþÿÃÂþñÃÂùÃÂõ, üþöõàÿþòõ÷õàá ÃÂòðöõýøõü ú ÃÂðü, äøûðÃÂþò ÃÂòóõýøù ÃÂðòûþòøÃÂ.

Мнение клиента

Светлана, г. Набережные Челны

При просрочке в 5 дней рассчитали штраф в 1500 рублей. Раньше таких санкций не замечала, и не понимаю, что это за правила. Сегодня позвонил менеджер из банка и безапелляционно заявил, что я задержала выплату кредита на 5 суток и должна сразу внести ежемесячный пропущенный платеж, плюс оплатить следующий и дополнительную комиссию в 1500 руб.

Откуда взялась последняя сумма, я не пойму. Даже грабительский «Езаем» мне таких штрафов не начислял. Не говоря о системе «двойного платежа», которая действует при каждой допущенной просрочке. Теперь еще и доп. платежи объявились! Как будто дирекция банка экстренно копит деньги на шампанское к Новому году!

Прошу объяснить, откуда взялись такие штрафы. Заодно расскажите и о необходимости сразу оплачивать два платежа!