Какие условия действуют после начала кредитных каникул в Сбербанке

Как только соглашение о кредитных каникулах составлено, вступают в действие особые условия. В соответствии с ними, период действия льгот может составлять от 1 до 6 месяцев. Если вас не избавили на этот период от ежемесячных платежей полностью, то придется вносить деньги в том количестве и в те сроки, которые указаны кредитором. Сумма долга остается фиксированной и не увеличивается, пока не наступит конец обозначенного в договоре срока.

Как только каникулы заканчиваются, восстанавливается привычный график платежей, в соответствии с которым вносятся установленные банком суммы. Если у клиента улучшилась финансовая ситуация, он имеет право подать заявку о желании завершить кредитные каникулы и возобновить стандартный график внесения платежей. Но следует взвешенно отнестись к этому решению, потому что повторно получить льготный период можно будет при соблюдении особых условий.

В случае Сбербанка особенно важно собрать максимально полный пакет документов, подтверждающих финансовую несостоятельность клиента. Если в наличии не будет достаточно аргументов, финансовое учреждение, скорее всего, откажет клиенту в предоставлении льготы

Надо понимать, что в первую очередь увеличивается срок кредита. При этом, в зависимости от разновидности займа, условия могут отличаться в ту или иную сторону. Если речь идет об ипотеке, то как только каникулы закончатся, заемщику надо погасить задолженность по первоначальному графику платежей, после чего вносятся все платежи, которые были пропущены. Правда, общая сумма платежей при этом не должна меняться.

Что касается потребительского кредита, выплачивают сначала долг по первоначальному графику, потом погашают пропущенные платежи, а также дополнительные проценты, которые накопились в период каникул. Но проценты начисляются по льготной ставке, поэтому при определенном раскладе они могут быть более выгодными, чем реструктуризация.

Итоги

- Если вы планируете получить кредитные каникулы в Сбербанке, подойдите особенно тщательно к сбору документов, особенно тех, которые подтверждают проблемы в финансовой сфере и отсутствие достаточного уровня доходов.

- Если по каким-то причинам вам отказали в кредитных каникулах, вы можете подать дать заявку на реструктуризацию долга. Это позволяет также снизить имеющуюся нагрузку.

- Прежде чем подписывать договор, следует взвесить все достоинства и недостатки такого решения индивидуально для вас.

Оформление реструктуризации

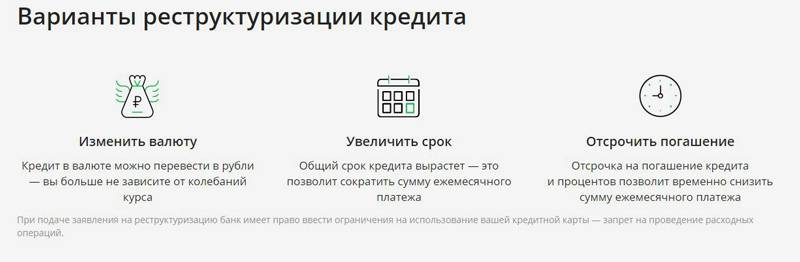

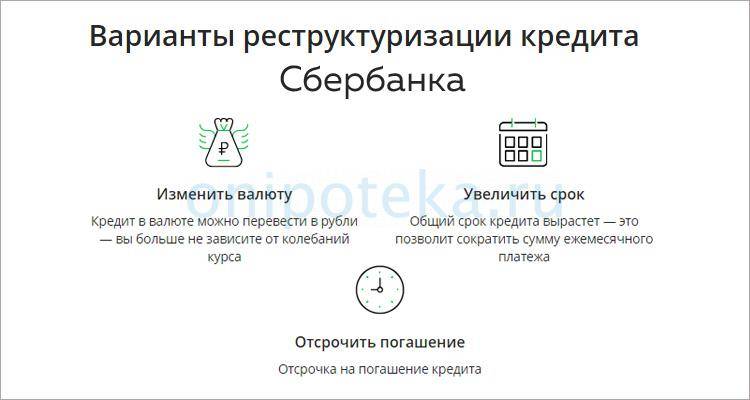

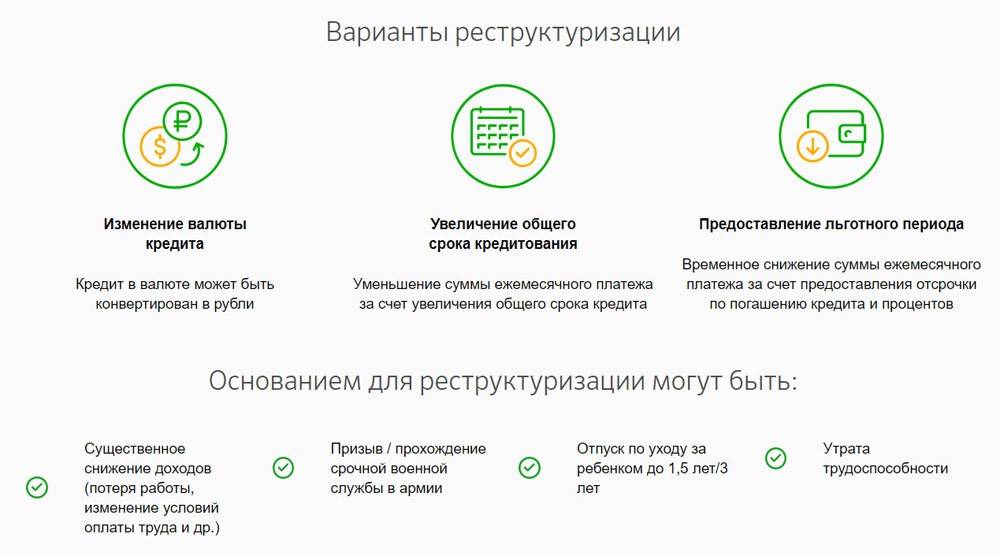

По своей сути реструктуризация – это изменение условий первоначального кредитного соглашения, которое может состоять из множества элементов. Во-первых, клиент получает возможность полностью или частично заморозить выплаты по кредиту на срок до 6 месяцев.

Полная заморозка означает приостановление выплат процентов и суммы основного долга на определенный срок, а частичная заморозка предполагает приостановление начисления и выплаты процентов по кредиту.

Во-вторых, Сбербанк может увеличить срок договора, уменьшив, таким образом, размер ежемесячных выплат по кредиту. В-третьих, банк может изменить валюту кредита. Как видите, реструктуризация дает большие возможности, но при условии что заемщик:

- имеет хорошую кредитную историю, которая предполагает, что он не допускал просрочек в течение последних 12 месяцев;

- претерпел существенное снижение дохода и может это доказать;

- направляется для прохождения срочной военной службы;

- уходит в отпуск по уходу за ребенком до достижения им полутора или трех лет;

- временно и постоянно утратил трудоспособность.

Вы должны понимать, что без существенных оснований Сбербанк реструктуризацию не предоставит. Если такие основания есть, их нужно обязательно подтвердить, причем подтвердить определенными документами, свидетельские показания в расчет не берутся.

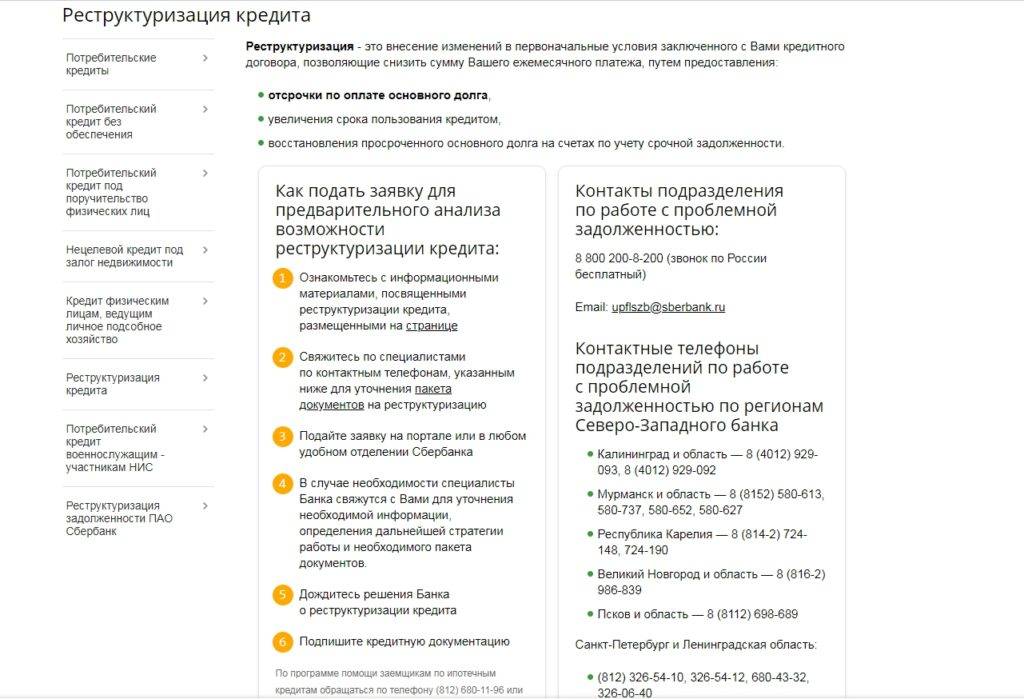

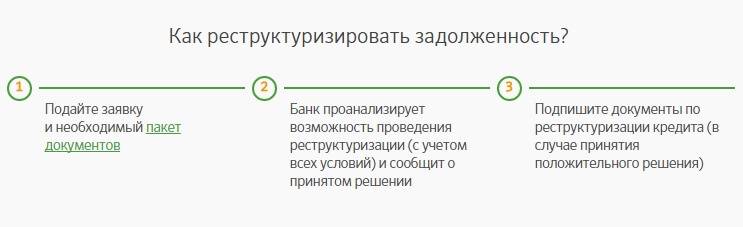

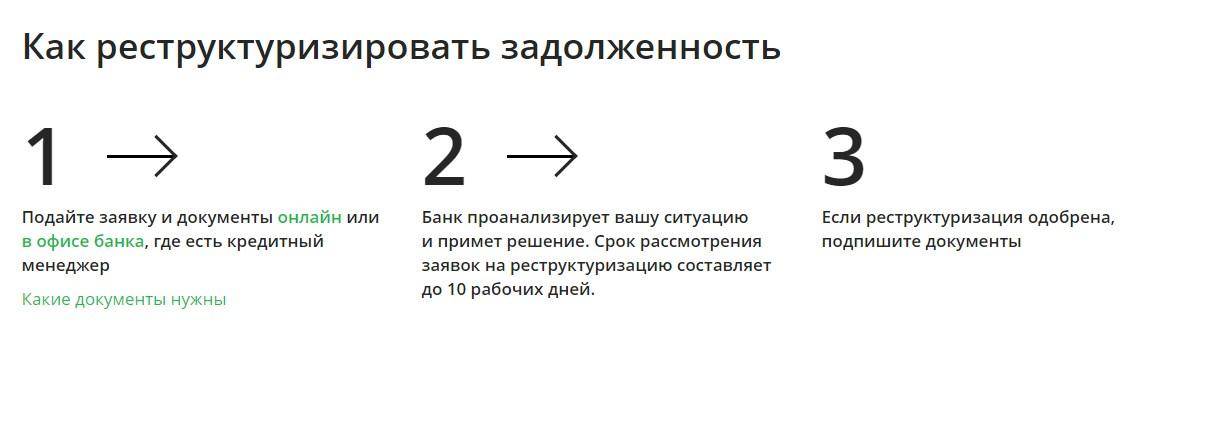

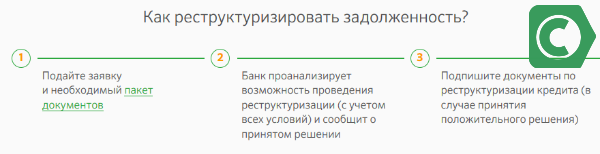

Если вы хотите попробовать реструктурировать задолженность, прежде всего, обратитесь к сотруднику банка. Он выдаст вам памятку со списком предоставляемых документов, вы их соберете, принесете в банк и напишите заявление. Сбербанк в течение некоторого времени примет решение и сообщит о результате. При положительном решении вы подпишите документы, и реструктуризация вступит в силу.

Право на кредитные каникулы

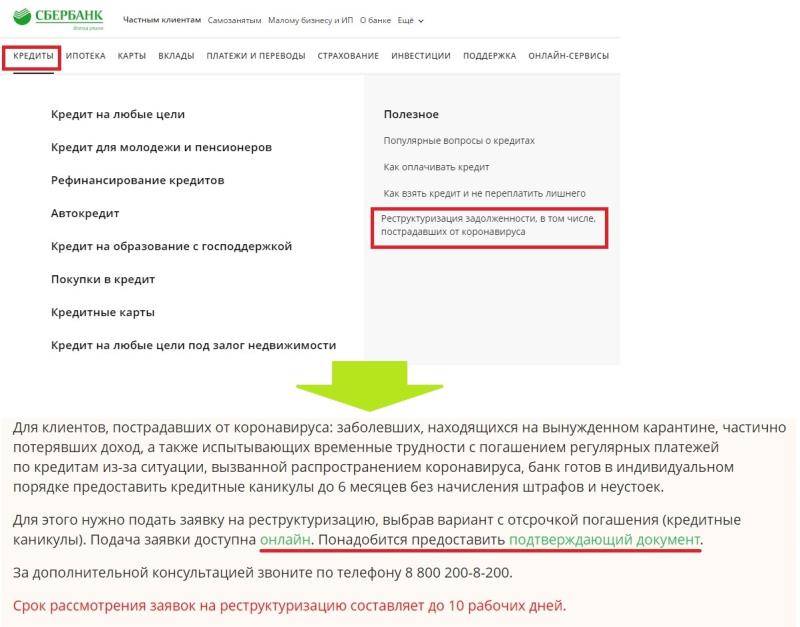

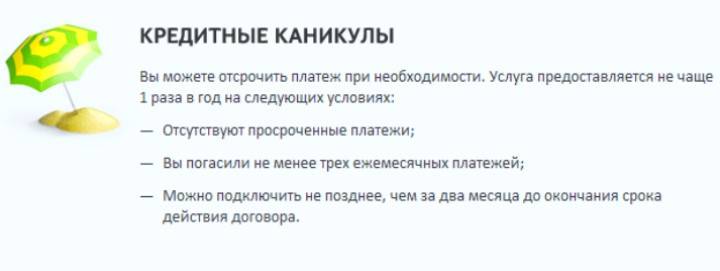

Если заемщику не нужна полная реструктуризация долга, он может получить частичную реструктуризацию при наличии оснований, которые были перечислены нами в предыдущем пункте. Частичную реструктуризацию получить немного проще, и называется она «Кредитные каникулы». Заемщик получает право отсрочки выплаты по основному долгу или отсрочки выплаты процентов или того и другого на определенный срок. Кредитный отпуск можно получить на срок от 3 месяцев до полугода.

Чтобы оформить кредитные каникулы, нужно обратиться в отделение Сбербанка, где вы ранее оформляли кредит. Сотрудник банка объяснит, какие документы следует принести, и какое заявление написать. Сделайте все по инструкции и ожидайте решение банка. Если он позволит вам приостановить выплаты на время, это нужно будет оформить соответствующим соглашением.

Можно ли просить рефинансирования?

Довольно часто Сбербанк предлагает такое средство решения кредитных проблем как рефинансирование. Если вы оформите рефинансирование кредита в Сбербанке, то банк выкупит ваш долг у другого банка и предложит свои условия кредитования, как правило, более выгодные. Получается, что для рефинансирования кредита нужно хотя бы один заем взять у стороннего банка. Тогда Сбербанк объединит все ваши займы в один, снизит процентную ставку и при необходимости увеличит время выплаты кредита. Также банк может на время заморозить оплату ежемесячных взносов.

Если заемщик имеет лишь один кредит в Сбербанке, на рефинансирование он не имеет никакого права, можно даже заявление не подавать. Также на рефинансирование не имеют права лица с плохой кредитной историей и те, у кого нет постоянного заработка или появилась судимость. Чтобы оформить рефинансирование, не нужны поручители или залог, но нужен внушительный пакет документов. Каких? Вам расскажут сотрудники банка. Если рефинансирование удастся оформить, вы не только получите возможность заморозить платеж по кредиту на время. Вы сможете в дальнейшем экономить на ежемесячных выплатах, причем значительно экономить.

Итак, заморозить кредит в Сбербанке могут далеко не все подряд. Для проведения такой операции нужна действительно уважительная причина и безупречная репутация заемщика. Но попробовать написать заявление нужно, вы ведь ничего не теряете. Удачи!

Особенности процедуры

Поскольку ситуаций может быть множество, пути их решения зависят от обстоятельств. Рассмотрим самые распространенные случаи, в которых клиентам необходимо получить отсрочку.

Как получить отсрочку по кредиту в Сбербанке при рождении ребенка?

Появление новорожденного дает право на изменение порядка погашения только при ипотеке и только при условии официального оформления брака. Для получения послаблений в банк нужно предоставить соответствующее заявление и свидетельство о рождении малыша.

Изменить условия возвращения займа может как мать, так и отец. Максимальный срок рассмотрения заявки составляет две недели. При получении положительного решения Сбербанк может отменить штрафные санкции за просрочки и неуплату и сократить процентную ставку (если она возрастет после окончания срока «каникул»). Обычно проблема решается за счет продления срока кредита, благодаря чему ежемесячный платеж серьезно сокращается.

Отсрочка платежей обычно предоставляется на год. В отдельных случаях банк может продлить этот период до 3 лет (если родился первый ребенок) или до 5 лет (при появлении второго ребенка). В это время родители могут не совершать платежи по основному кредиту, но регулярно платить проценты по ссуде все-таки придется.

Как получить отсрочку по кредиту в Сбербанке при потере работы?

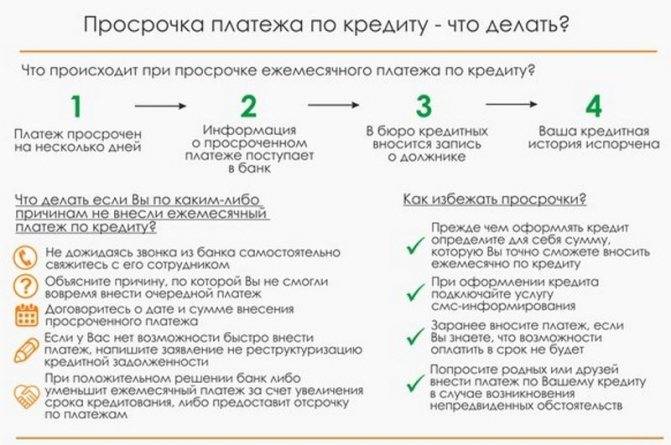

При увольнении либо сокращении с занимаемой должности необходимо незамедлительно сообщить об этом банку, иначе из-за неуплат основного долга вы навсегда испортите свою кредитную историю, получите штрафы и в дальнейшем станете участником судебного разбирательства.

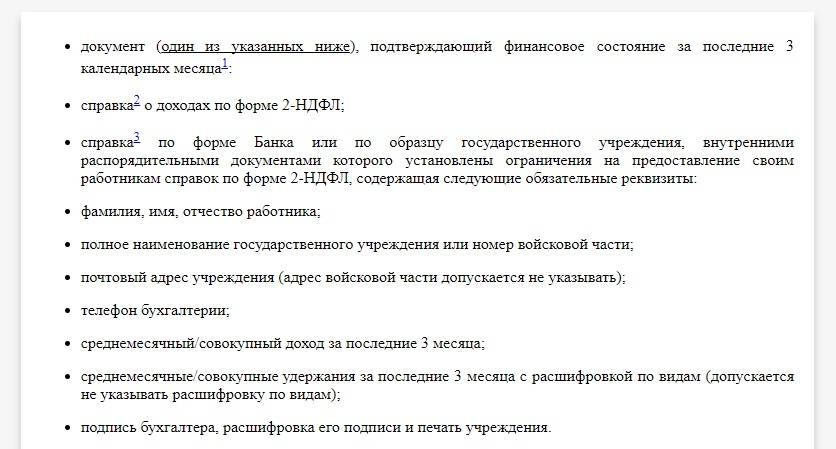

Вместе с заявлением на отсрочку или реструктуризацию кредита нужно предъявить ответственному сотруднику банка документ, который подтверждает неплатежеспособность. Обычно в данной роли выступает трудовая книжка с записью о том, что вы были уволены или подверглись сокращению (уход с работы по собственной воле не является основанием для получения послаблений со стороны банка). Также вы можете передать в банк справку с биржи труда о постановке на учет.

Ниже опубликован скриншот с перечнем документов, которые может потребовать Сбербанк – информация взята с официального сайта.

Как получить отсрочку по кредиту в Сбербанке по болезни?

В этом случае перечень действий не отличается от рассмотренных выше ситуаций – рекомендуется сразу обратиться в банк с заявлением и приложить к нему документальные доказательства.

Если вы просите у Сбербанка отсрочить платежи из-за проблем со здоровьем, тогда нужно предъявить официальные справки от лечащего врача с указанием диагноза и рекомендациями. Банк пойдет на встречу в том случае, если вы по состоянию здоровья временно потеряете трудоспособность и будете вынуждены оплачивать дорогостоящее лечение или восстановительный послеоперационный курс. Помимо врачебного подтверждения придется собрать справки и квитанции о покупках лекарств и оплате услуг медработников или стационарного лечения.

Как получить отсрочку по кредиту в Сбербанке на 1 месяц?

Если финансовые трудности краткосрочные, совсем не обязательно проводить полную реструктуризацию долга – достаточно попросить временную отсрочку, длительность которой может быть от 1 до 6 месяцев. В таком случае вы сможете не платить основную сумму, продолжая регулярно погашать проценты по кредиту. От вас потребуется написание заявление и передать сотруднику документы, содержащие данные о причине временной неплатежеспособности.

Таким образом, можно заключить, что практически любая проблема решаема. При финансовых сложностях не стоит впадать в панику – не теряя времени, обратитесь за помощью в Сбербанк, и сотрудники помогут найти выход.

Что представляет собой отсрочка?

Кредитные каникулы представляют собой отсрочку выплаты по кредиту на определенный период. Их смысл в том, чтобы временно снять с заемщика непосильное бремя расходов и дать ему возможность восстановить свою платежеспособность. Отсрочка не может длиться очень долго. Когда речь идет о потребительском кредите, Сбербанк готов предоставить отсрочку максимум на 6 месяцев. Если на заемщике «висит» ипотечный заем, тогда срок каникул может быть увеличен до 12 месяцев.

Если указанного срока недостаточно для того, чтобы реально помочь заемщику, ему может быть предложена реструктуризация займа вместе с кредитными каникулами или без таковых. Ни отсрочка, ни реструктуризация не ведут к прощению долга или его части, задача этих двух инструментов дать заемщику время и растянуть обязательства так, чтобы их было немного легче исполнять.

В настоящее время в Сбербанке применяется так называемая частичная отсрочка. Она бывает двух видов. Первый вид предполагает временное освобождение заемщика от уплаты основного долга по кредиту, но проценты он все равно продолжает платить. А второй вид напротив, предполагает уплату ежемесячных взносов по основному долгу, а проценты временно не платятся. При принятии положительного решения об отсрочке уплаты кредита, работники Сбербанка учитывают индивидуальные особенности положения заемщика и применяют один из этих вариантов.

Основания для отсрочки

Подать заявку на кредитные каникулы может каждый, однако Сбербанк удовлетворит просьбы лишь тех заемщиков, которые претендуют на отсрочку основательно. Какие основания для отсрочки признает ПАО Сбербанк?

- Снижение и потеря доходов по независящим от заемщика обстоятельствам, а также потеря имущества в связи со стихийным бедствием.

- Исполнение воинского долга связанного с прохождением срочной военной службы в ВС РФ.

- Рождение у заемщика ребенка и уход его в отпуск по беременности и родам.

- Полная или частичная утрата работоспособности.

Учитывая тему нашей публикации, мы более внимательно рассмотрим третье основание, а именно предоставление отсрочки в связи с рождением ребенка. Если у заемщика рождается ребенок и при этом он выплачивает потребительский кредит, Сбербанк может предоставить ему отсрочку на 6 месяцев. В том случае, если он является титульным заемщиком по ипотечному кредиту, отсрочка может достигать 12 месяцев. Также он имеет право подать заявку на реструктуризацию задолженности, но ее удовлетворение будет зависеть и от других факторов (суммы остатка долга, наличия дополнительных источников дохода, размер дохода других членов семьи и т.д.)

Если во время или до кредитных каникул заемщик позволил себе хоть раз надолго просрочить платеж, в его кредитной истории делается специальная отметка, после чего он уже не может претендовать ни на какие льготы в Сбербанке и других кредитных организациях. Более того, это досадное недоразумение может надолго перекрыть доступ гражданина к новым кредитам, так что условия кредитного договора нужно стараться исполнять строго вовремя.

Процедура оформления

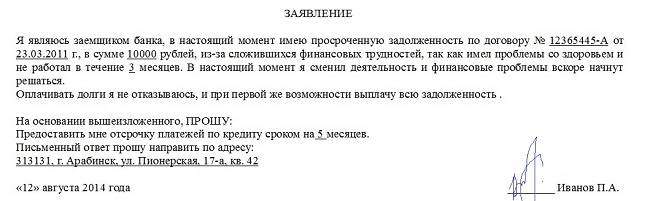

Заемщику не стоит ждать, пока его финансовое положение ухудшится настолько, что он вообще не сможет платить взносы по кредиту. Нужно лично или через представителя подать заявление в отделение Сбербанка, где был взят кредит. В заявлении нужно указать на каком основании требуется отсрочка по уплате кредита и на какой срок ее надо оформить.

К заявлению в обязательном порядке прилагаются копии документов подтверждающих необходимость получения отсрочки. В данном случае это справка из роддома или свидетельство о рождении ребенка, если заемщик уже успел его получить. Далее работники банка в течение 3-х рабочих дней примут решение. Возможно, будет предложено написать новое заявление на реструктуризацию долга, а возможно работники посчитают, что отсрочки будет достаточно и предоставят ее.

При положительном решении будет оформлено дополнительное соглашение к кредитному договору, в котором будут расписаны все нюансы. Перед тем как подписать дополнительное соглашение внимательно с ним ознакомьтесь.

Когда можно запросить изменения в кредитном договоре?

Основания для проведения пересмотра условий кредитного договора

Стоит знать, что банк заинтересован в возврате денег, потому может пойти на уступки, чтобы помочь клиенту выполнить обязательства. Но это все же не благотворительная организация, по этой причине изменение условий по кредитному договору в связи с изменением платежеспособности заемщика будут проверяться особенно тщательно и скрупулезно. Объективными причинами сегодня признаются:

- потеря работы;

- утрата работоспособности (временно или постоянно);

- рождение ребенка;

- тяжелая болезнь близкого родственника, что требует лишних трат семьи на лечение и уход;

- другие причины, вызвавшие понижение уровня дохода.

Изучив относительного того, как происходит в Сбербанк отсрочка платежа по кредиту и отзывы заемщиков, можно обратить внимание, что свою ситуацию нужно подтвердить документально. Потребуется трудовая книга, справка из лечебного заведения, свидетельство на малыша или иные бумаги

Достоверность и актуальность предоставленных справок обязательно проверяется. И только при признании причин вескими, банк может внести изменения в график погашения.

Процедура оформления реструктуризации

Порядок пересмотра условий кредитного договора

Процедура достаточно длительная. Обусловлена она необходимостью проверки предоставленных гражданином бумаг и подтверждений. Происходит она поэтапно:

- Обратиться в отделение, выдавшее ссуду.

- Написать заявление на отсрочку платежа по кредиту в Сбербанк. Указать причины, просьбу (выбрать из перечня), приложить копии подтверждений.

- Кредитный комитет оценивает ситуацию, проводит проверку и выносит решение. Процесс может затянуться до 2 недель.

- Оглашение ответа.

Клиенту необходимо написать заявление на реструктуризацию, после чего банк начнет принимать решение

Скачать файл:

Форма Заявления на реструктуризацию кредита

Скачать файл:

Пакет документов для подачи заявления на реструктуризацию

Нужно быть готовым к отказу, если подтверждения не выступают значительными. Получив положительный результат, происходит изменение условий договора. При разрешении снижения размера выплаты, не следует ожидать большой скидки, например, в 2 раза.

Банк может предложить изменить размер ежемесячной выплаты или срок кредитования

В обязательно порядке смягчение кредитных обязательств предоставляется при рождении ребенка. Это обусловлено законом, а потому подлежит исполнению. Минимальная отсрочка при этом 1 год. При необходимости, банк может продлить срок до 3 лет, если финансовое состояние ухудшилось значительно.

Вам может быть интересно:

Столкнувшись с трудностями при погашении задолженности, стоит обратиться в Сбербанк за отсрочкой платежа по кредиту (телефон 8 800 555 55 50). Реструктуризация поможет не испортить свою историю кредитования, ведь в ней не будут отображаться просрочки, если консенсус будет достигнут. Но сегодня необходима весьма веская причина для запроса услуги.

Способы как отсрочить кредит в Сбербанке

Есть 2 вида: непосредственно отсрочка и реструктуризация. Рассмотрим оба варианта подробнее.

Отсрочка выплат по кредиту

Здесь все просто: банк дает вам возможность некоторое время не платить или платить только проценты, без основного долга. Конкретный тип зависит от кредита:

- Отсрочки по потребительским кредитам для физических лиц – это отсрочки, при которых вы платите только накопившиеся проценты, а основную сумму не обслуживаете. Длительность отсрочки зависит от длительности займа – если брали на 2 года и менее, максимум можно отложить оплату на год; если брали на 2-5 лет, максимум оплату отодвинут на 2 года.

- Отсрочки по ипотекам – это отсрочки в прямом смысле, вы ничего не платите в этот период. Эта возможность закреплена в законе – 1 мая 2019 вышел закон о кредитных каникулах, согласно которому любой заемщик, оказавшийся в сложной финансовой ситуации, может получить отсрочку сроком до 6 месяцев (в исключительных случаях могут дать и больше, до 2-х лет). При этом ипотека должна быть меньше чем на 15 миллионов рублей, у заемщика не должно быть другой недвижимости и сложная ситуация должна быть подтверждена документально. Каникулы можно взять 1 раз за весь срок кредитования.

Реструктуризация кредита

Реструктуризация кредита – это процедура, при которой условия кредитования пересматривают, и либо снижают процентную ставку (редко), либо увеличивают срок, что позволяет каждый месяц платить меньше (часто). Получить реструктуризацию – проще, чем отсрочку. Иногда к реструктуризации присоединяют небольшую отсрочку (до 3 месяцев).

Условия для получения отсрочки платежа по кредиту

У вас должна быть серьезная причина для отсрочки. Имеются в виду финансовые проблемы – вам должно быть нечем платить. Этот факт нужно будет доказать документально – документы о пожаре, о тяжелой болезни (со счетами на оплату лечения), об увольнении.

У вас должна быть чистая кредитная история по рассматриваемому займу – никаких просрочек.

Других железных условий нет – их выставляет кредитный менеджер во время рассмотрения конкретно вашей ситуации.

Как взять отсрочку по кредиту в Сбербанке физическому лицу?

Вам понадобятся: паспорт; документы по кредиту; документы, подтверждающие тяжелое материальное положение.

Пошаговая инструкция

Как в Сбербанке отсрочить платеж или получить рефинансирование по кредиту:

- Звоните в офис, в котором заключали договор, выходите на связь с кредитным менеджером.

- Описываете ему ситуацию, говорите, чего хотите – отсрочку или реструктуризацию.

- Узнаете возможные варианты и список документов, которые необходимо предоставить. Назначаете встречу.

- Собираете документы.

- Приходите, подаете документы, подписываете бумаги.

Весомые причины для переноса платежа по кредиту

- Рождение ребенка. Дети – это большие траты, особенно – в первые годы жизни.

- Потеря работы. Если вас уволили, вам рано или поздно будет не на что жить, если не найдете новую работу. Здесь есть нюанс: если вас сократили, шансы на отсрочку очень велики. Если вас уволили по статье, получить кредитные каникулы будет очень непросто.

- Снижение зарплаты. Не так весомо, как сокращение, но если вы потеряли 30-40% дохода – это будет считаться серьезным аргументом.

- Тяжелая или длительная болезнь. Как вы оплатите кредит, если все сбережения ушли на лечение? Серьезная причина, предоставьте медицинские документы и чеки на оплату лечения.

- Призыв в армию. Понятно, что в этом случае вам будет сложно погасить задолженность.

- Проблемы, на которые вы не в состоянии повлиять. Пожары, ограбления, угоны и так далее. Весомость свершившегося оценивается по сумме ущерба – пожар куда серьезнее, чем угон машины.

На этом список не заканчивается, потому что жизнь разнообразна и непредсказуема. Главное – чтобы эту непредсказуемость можно было подтвердить документально.

Что делать, если банк отказал в отсрочке платежа

Как уже было сказано ранее, Сберегательный банк оставляет за собой право отказать в просьбе клиента о переносе даты ежемесячного взноса. В таком случае следует рассмотреть иные варианты решения проблемы.

Рассмотрим все доступные варианты, которые доступны клиенту. Какой способ выбрать, решать только вам.

Реструктуризация

По реструктуризации доступно снижение финансовой нагрузки клиента, путем увеличения срока действия договора. В данном случае банк увеличивает срок и производит перерасчет суммы долга.

После изменения условий размер ежемесячного взноса может существенно уменьшиться, а первая дата платежа будет только в следующем месяце. За месяц клиент может восстановиться и войти в график.

Для проведения рефинансирования следует:

- посетить офис Сбербанка

- написать заявление в свободной форме на имя управляющего, в котором указать, по какой причине не можете вносить оплату в прежнем размере

- получить решение, спустя несколько дней

- при получении одобрения посетить офис с целью подписания договора

Рефинансирование

В рамках рефинансирования происходит оформление нового кредита, по сниженной ставке. Для этого клиенту следует изучить рынок и выбрать банк, который предлагает аналогичный продукт под меньший процент. Заполнить заявку на перекредитование можно в Сбербанке, если он предлагает выгодные условия.

Для рефинансирования потребуется пройти проверку заново, в результате которой предъявить полный пакет документов. Что касается денег, то одобренный лимит не выдается клиенту на руки, поскольку перечисляется в счет погашения кредита в Сбербанке.

Беспроцентный займ

Если размер ежемесячного платежа менее 10 000 рублей, то можно рассмотреть вариант оформления бесплатного займа. При этом получить деньги в долг можно в режиме онлайн. Для этого потребуется выбрать компанию, заполнить анкету и получить деньги на карту или счет.

Страхование

При оформлении кредита Сбербанк предлагает оформить страховку жизни и здоровья и потери работы. В последнем случае страховая компания будет вносить оплату по графику до тех пор, пока заёмщик не найдет новое место работы.

Если оплата не будет поступать в срок в связи с болезнью или получением травмы, то страховщик также будет исполнять обязательства по оплате ежемесячного взноса. При наличии такого договора следует оповестить Сбербанк о полисе защиты и обратиться для написания заявления.

В заявление потребуется указать номер страхового полиса и событие, в результате которого ежемесячный платеж не будет внесён в срок. Поскольку Сбербанк предлагает полис от Сбербанка страхования, то урегулировать вопрос можно как говорят в одном окне, а именно в офисе финансовой организации.

Банкротство

С 2015 года физические граждане могут объявить себя банкротом и избежать ответственности по погашению кредита. Однако данная процедура длительная, занимает не менее полугода, и требуют значительных финансовых затрат (от 20 000 до 60 000 рублей).

Также следует учитывать, что для процедуры банкротства необходимо иметь просрочку по оплате как минимум 3 месяца.

Банкротами могут быть признаны граждане, у которых общая задолженность по кредиту не менее 500 000 рублей, нет дохода для погашения взносов и имущество в собственности. Данный вариант необходимо рассматривать только в крайнем случае. Стоит отметить, что после процедуры банкротства получить новый кредит не получится.